דור הבועה: כך גדל בישראל דור שלם שלא הכיר שוק נדל"ן נורמלי. מהספר בועת נדל"ן

מאז 2007 גדל בישראל דור שלם בתוך שוק נדל"ן שכמעט לא הכיר כיוון אחר מלבד עלייה. מי שהיה אז בן 18 הוא היום בן 36. מי שהיה אז אחרי צבא כבר מתקרב ל 40. עבור רבים מהם, התודעה הכלכלית, המקצועית והציבורית עוצבה בתוך מציאות אחת בלבד: מחירי הדירות עולים, עולים ושוב עולים. אבל כדי להבין באמת את עומק התופעה, צריך להבחין בין שלושה שלבים שונים. בלי ההבחנה הזאת, קל ליפול לשגיאה כפולה: או לטעון שכל העליות היו בועה מהיום הראשון, או לטעון שכל העליות היו מוצדקות. שתי הטענות אינן מדויקות.

שלב ראשון: השנים שבהן המחיר רדף אחרי השווי

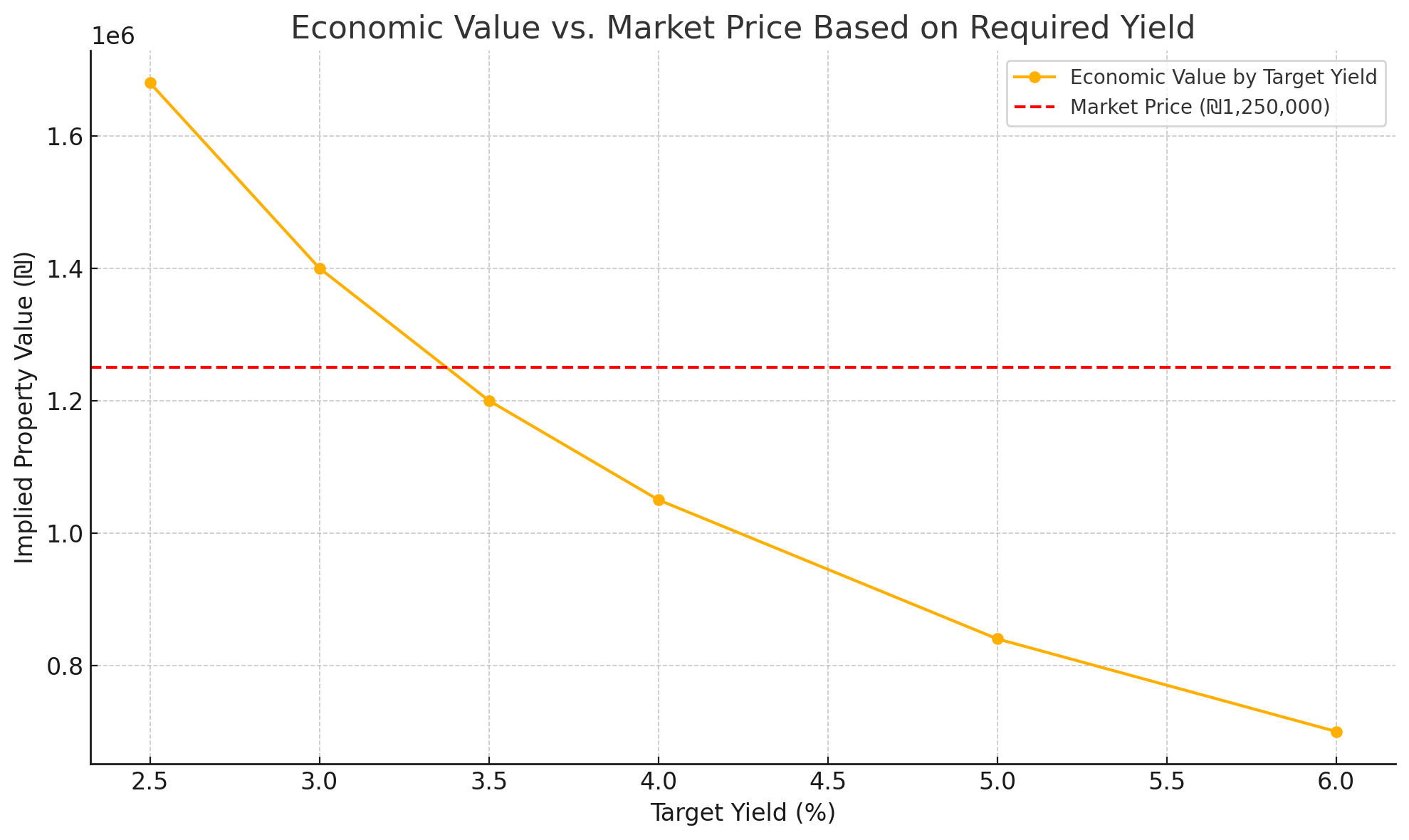

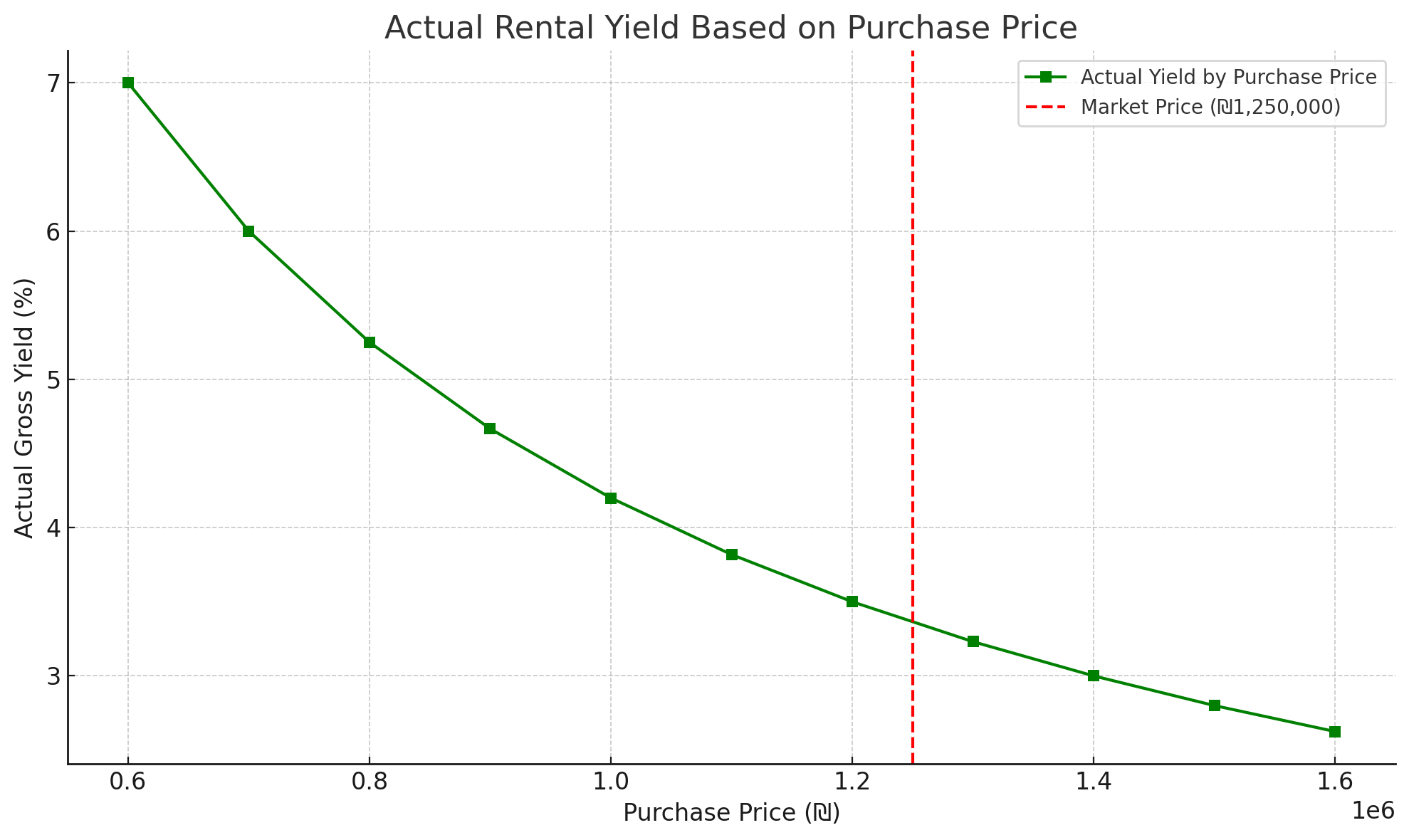

בשנים הראשונות של גל העליות, בערך מ 2007 ועד 2010 או 2011, אפשר היה להסביר חלק משמעותי מן העלייה כתהליך של סגירת פער. נקודת המוצא הייתה שוק שבו מחירים רבים היו עדיין נמוכים יחסית לשווי הכלכלי. באותן שנים עוד ניתן היה למצוא עסקאות שבהן התשואות היו גבוהות מאוד, לעיתים אף דו ספרתיות. במצב כזה, עלייה חדה במחירים איננה בהכרח עדות לבועה. לעיתים היא משקפת התכנסות של המחיר אל ערך כלכלי סביר. אבל חשוב לדייק. לא נכון לומר שכל העליות של אותן שנים היו בהכרח הגיוניות במלואן. נכון יותר לומר שחלק ניכר מן העליות הראשונות עוד היה ניתן להסבר כלכלי, משום שהמחיר יצא מנקודת פתיחה נמוכה יחסית, והתקדם לעבר רמת שווי גבוהה יותר. זו נקודה קריטית, מפני שהיא מאפשרת להבין שהבעיה לא הייתה עצם העלייה, אלא הרגע שבו העלייה לא נעצרה בנקודת השווי, אלא המשיכה לרוץ קדימה.

שלב שני: הרגע שבו התיקון הפך לחריגה

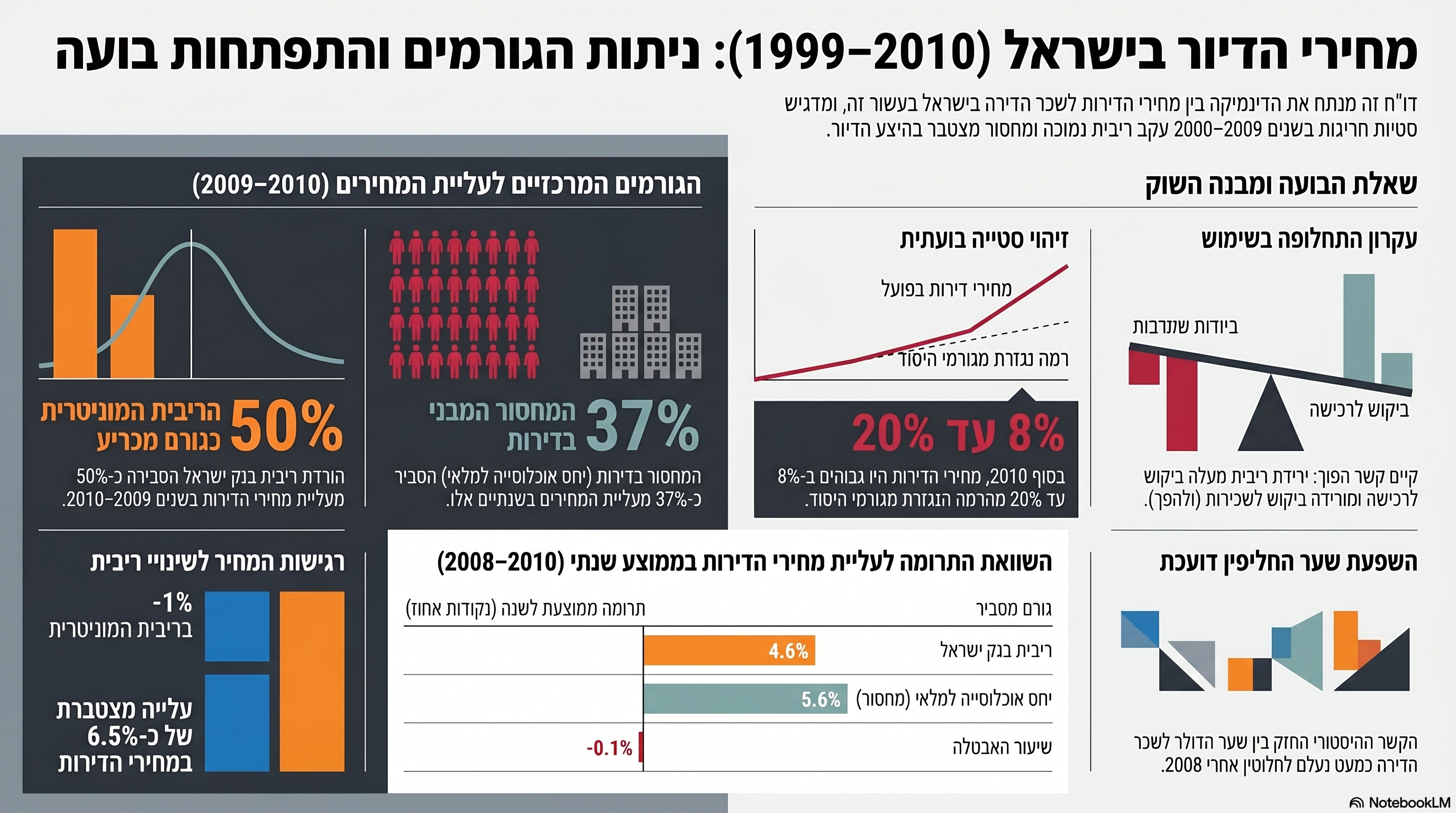

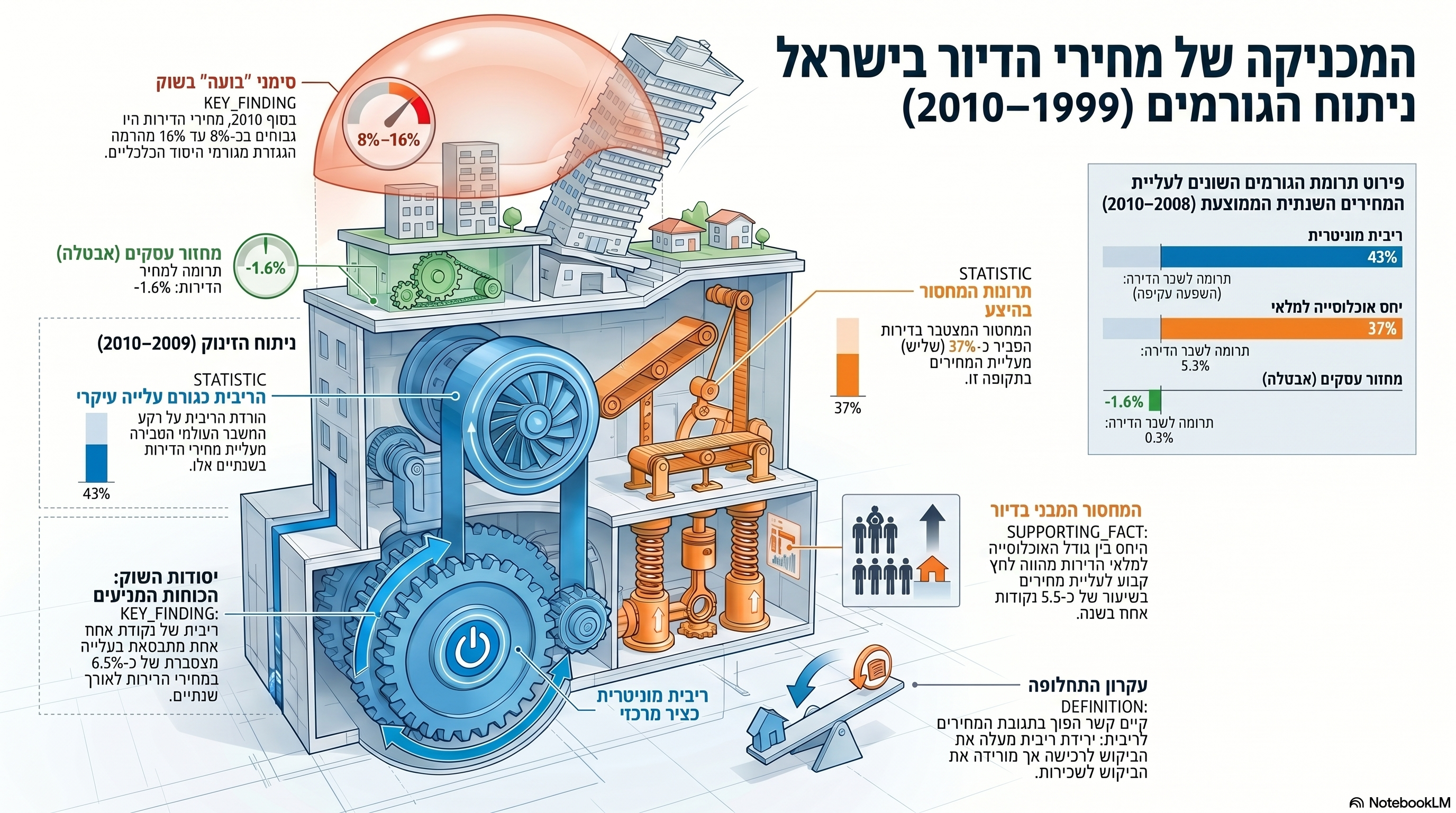

כאן מגיעה נקודת המפנה. במחקר של בנק ישראל שפורסם בדצמבר 2011, במאמרם של ויצמן נגר וגיא סגל, נכתב במפורש כי בסוף 2010 מחירי הדירות היו גבוהים ב 8 עד 16 אחוזים מן הרמה הנגזרת מגורמי היסוד של המשק. המחקר זמין כאן: סקר בנק ישראל 85.זהו משפט מפתח. הוא אומר שבסוף 2010 כבר לא מדובר רק בשוק מתקן, אלא בשוק שהחל לחרוג מעל היסודות הכלכליים שלו. במילים פשוטות: עד שלב מסוים המחיר דהר לעבר השווי, אבל בנקודת זמן מסוימת הוא כבר חלף על פניו. אותו מחקר מצא גם כי הגורם העיקרי לעליית מחירי הדירות בשנים 2009 ו 2010 היה הורדת הריבית המוניטרית על רקע המשבר העולמי. לפי המחקר, ירידה של נקודת אחוז אחת בריבית העלתה את מחירי הדירות ב 6.5 אחוזים בתהליך שנמשך כשנתיים, בעוד שהמחסור בדירות הסביר רק כשליש מעליית המחירים באותן שנתיים. זו נקודה חשובה מאוד, מפני שהיא מחלישה את הנרטיב הפשטני שלפיו כל העלייה הייתה תוצאה ישירה של מחסור. המחקר של בנק ישראל לא שלל את תרומת ההיצע, אבל הוא קבע באופן ברור שהריבית הייתה מנוע מרכזי בהרצת המחירים. לכן, סביב 2011 ו 2012 כבר אפשר היה לקבוע שהשוק עובר משלב של תיקון למחירי יתר. זהו בדיוק הרגע שבו התחילה הבועה להתנפח באמת.

תיבה: גם מרכז טאוב ציטט הערכת יתר של כ 25 אחוז

אם מחקר בנק ישראל שפורסם בדצמבר 2011 סימן את נקודת המעבר משוק מתקן לשוק חורג, הרי שמחקר של מרכז טאוב משנת 2014 מלמד שהחריגה כבר העמיקה עוד יותר. בפרק "שוק הדיור בישראל" מאת ד"ר נעם גרובר נכתב כי לפי קרן המטבע הבינלאומית, ועל בסיס נתוני 2013, מחירי הדירות בישראל היו גבוהים בכ 25 אחוז מרמתם הטבעית. באותו מחקר מוגדרת "הרמה הטבעית" כרמת המחירים בשיווי משקל ארוך טווח, המשקפת את עלות הבנייה הכוללת בתוספת שיעור רווח סביר ליזם. במילים אחרות, לא מדובר רק בעליית מחירים חדה, אלא בשוק שבו המחיר כבר התרחק באופן מהותי מן העוגן הכלכלי שלו. לקריאת המחקר: שוק הדיור בישראל, מרכז טאוב, 2014.

דו"ח של קרן המטבע הבינלאומית (IMF, 2014) שקובע כי מחירי הדירות בישראל היו גבוהים בכ-25% מהשווי. הדו"ח נכתב על נתוני 2013 ומציין כי יחסי מחיר-הכנסה ומחיר-שכירות גבוהים ב-22-26% מהממוצע ההיסטורי ארוך הטווח, וכי כ-50% מהעודף נובע ממחסור בהיצע ו-50% מצמיחת חוב משכנתאות מוגברת. הסיכון לתיקון חד במחירים מוערך בכ-20%.

קישור להורדה: https://www.imf.org/external/pubs/ft/scr/2014/cr1448.pdf הפרק הרלוונטי הוא "The Housing Market in Israel" (עמודים 12–17)

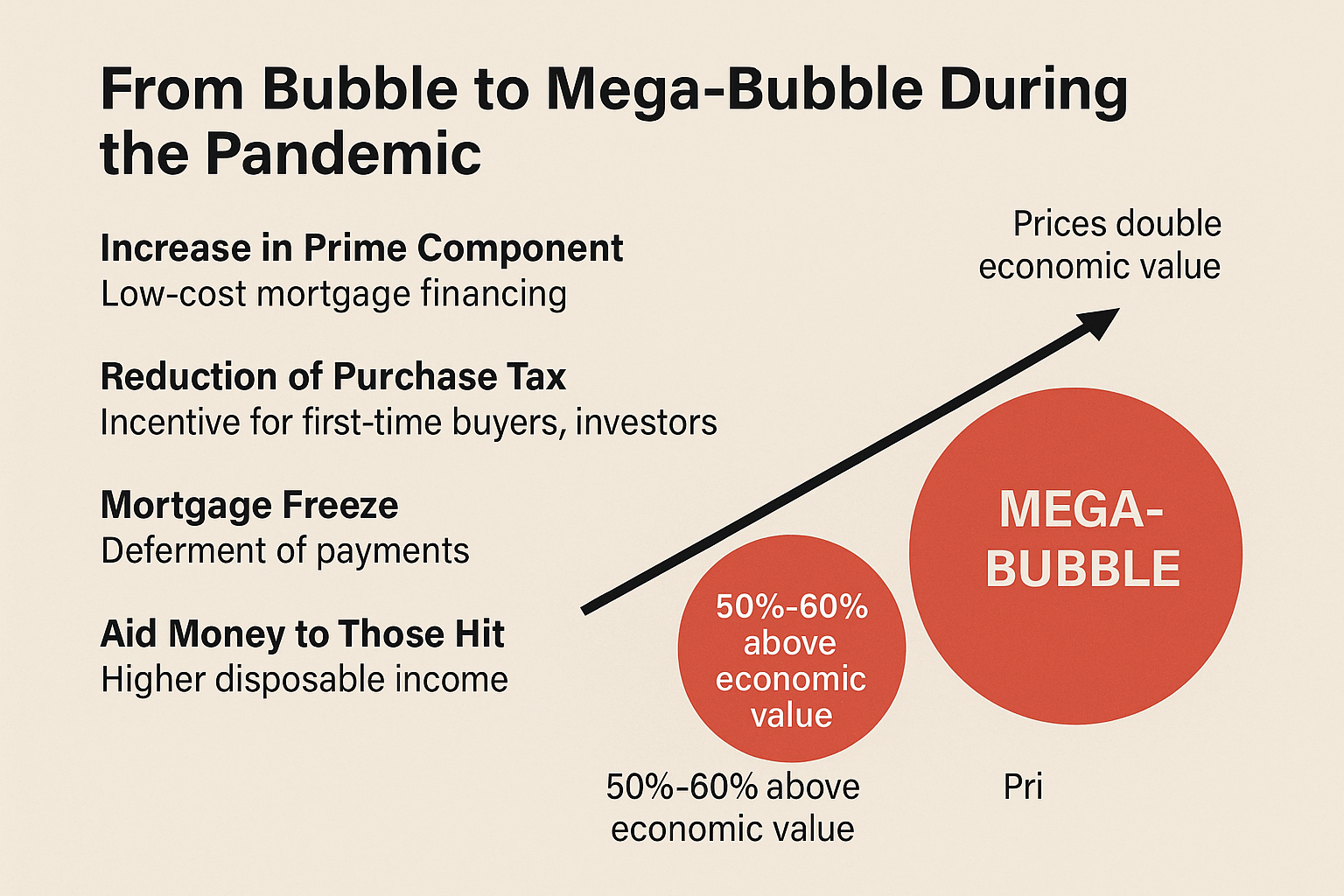

שלב שלישי: מהבועה למגה בועה

מכאן ואילך, התהליך לא נעצר. המחירים לא חזרו להתכנס אל השווי. להפך. הם המשיכו להתקדם, בעוד הקשר בינם לבין תשואה, שכר, ריבית, יכולת קנייה והיגיון כלכלי הלך ונשחק. זה כבר לא היה מצב של סטייה מוגבלת. זו הייתה התנתקות הולכת ומעמיקה בין מחיר לבין ערך. לכן נכון יותר לדבר לא רק על בועה, אלא על מה שבמונחים שלך הוא כבר מגה בועה. כלומר, לא חריגה רגעית או מקומית, אלא מערכת שלמה שפועלת במשך שנים על בסיס מחיר מנופח, אשראי זול, נרטיבים שיווקיים, ועיוורון מקצועי וציבורי.

ילדי הבועה

כאן נכנס הממד הדורי. ילדי הבועה הם האנשים שהתבגרו כלכלית בתוך המציאות הזאת. הם לא מכירים מחזור מלא. הם לא חוו שוק יורד ממושך. הם לא ראו שוק שבו המחיר נאלץ להתיישר מחדש עם תשואה, עם שכר, עם ריבית ועם היגיון. מבחינתם, עליית מחירים היא לא תופעה שצריך להסביר. היא ברירת מחדל. וכשזה נמשך כמעט שני עשורים, נוצרת תודעה מעוותת. אנשים מפסיקים לשאול אם המחיר מוצדק. הם שואלים רק אם הוא ימשיך לעלות. הם מפסיקים לבחון ערך. הם מתחילים לעבוד על מומנטום. הם אינם חיים בתוך שוק, אלא בתוך אמונה. זהו נזק עמוק הרבה יותר מניפוח מחירים. מדובר בחינוך שוק. דור שלם חונך לחשוב שנדל"ן תמיד עולה, ושירידה היא כמעט אירוע בלתי אפשרי.

בעלי המקצוע של הבועה

אבל הנקודה החמורה ביותר אינה רק הציבור הרחב. היא בעלי המקצוע שצמחו בתוך התקופה הזאת. נוצר בישראל דור שלם של מתווכים, יועצי משכנתאות, משווקים, פרשנים, ולעיתים גם שמאים, שכל חייהם המקצועיים עברו בתוך שוק חד כיווני. הם לא פגשו מציאות אחרת. הם לא נבנו מקצועית בתוך עולם של מחזורים, תיקונים, ירידות והתכנסות לערך. הם נבנו בתוך עולם שבו המחיר העולה הפך לאקסיומה. וכאן נולד עיוות מקצועי מסוכן. במקום שבעל מקצוע ישאל אם העסקה כלכלית, הוא שואל רק בכמה נמכרה הדירה ליד.

במקום שיבדוק אם המחיר נתמך בתשואה, הוא מסתפק בכך שהבנק מוכן לממן.

במקום להבחין בין מחיר לבין שווי, הוא מאמץ את המחיר עצמו כהוכחה לשווי. כך נוצר מצב שבו בועה ממושכת אינה רק מעוותת את השוק. היא מעוותת גם את ארגז הכלים של מי שאמורים לנתח אותו. צריך לומר את זה ביושר: לא כל בעלי המקצוע כאלה, ולא כל מי שפעל בתקופה הזאת איבד שיקול דעת. אבל ככל שהשוק נשאר חד כיווני לאורך זמן, כך גדל הסיכוי שבעלי מקצוע צעירים יותר, שמעולם לא חוו שוק אחר, יפתחו אינטואיציה מקצועית פגומה. לא מפני שהם בהכרח חסרי יושרה, אלא מפני שהם חונכו בתוך חריג שהתחפש לנורמלי.

קונספציה היא הדלק של הבועה

בסופו של דבר, בועה אינה רק תופעה של מחירים ואשראי. היא תופעה של קונספציה. קונספציה היא מצב שבו שוק שלם, ציבור שלם, ולעיתים גם שכבה רחבה של בעלי מקצוע, מפסיקים לבחון את המציאות באופן ביקורתי ומתחילים לפרש כל נתון דרך אמונה קבועה מראש. כך נוצרת מערכת אמונות סגורה: נדל"ן תמיד עולה, תמיד יש מחסור, הציבור תמיד יקנה, הבנקים תמיד יממנו, וכל ירידה היא זמנית בלבד. זו כבר אינה רק טעות בשיקול דעת. זו מסגרת מחשבתית שמגייסת כל נתון חדש כדי לחזק את הסיפור הקיים. במקום לבדוק מחדש את ההנחות, משתמשים במציאות כדי להצדיק את ההנחות. במקום לשאול אם המודל נשבר, מחפשים עוד הסבר למה הוא עדיין כביכול תקף. וכמו בכל קונספציה, הסכנה הגדולה איננה רק הטעות הראשונית. הסכנה היא ההתעקשות להמשיך להחזיק בה גם כאשר סימני האזהרה כבר מונחים על השולחן. כשהנתונים אינם מתאימים לסיפור, הקונספציה אינה נשברת מיד. היא מייצרת תירוץ חדש, נרטיב חדש, או דחייה חדשה של ההתפכחות. לכן מאחורי בועת הנדל"ן לא עמדה רק מדיניות אשראי רשלנית, אלא גם קונספציה: האמונה שמחירי הדירות יכולים להמשיך לעלות בלי גבול, בלי קשר לשווי, לתשואה, לריבית וליכולת הקנייה.

כך בועה הופכת לתרבות מקצועית

בועה ארוכה מחלחלת לשפה, להרגלים, להכשרה, לפרקטיקה. עם הזמן נבנית דוקטרינה סמויה: אם המחיר עלה, סימן שזה מוצדק.

אם כולם קונים, סימן שזה סביר.

אם הבנק מממן, סימן שזה בטוח.

אם יש עסקאות, סימן שיש ערך.

ואם משהו נראה מופרך, תמיד אפשר למצוא לו סיפור חדש. כך מפסיקים להבחין בין נתון לבין מסקנה. במקום שהעסקה תשמש חומר לבדיקה, היא הופכת להוכחה. במקום שהשוק יספק אינדיקציה, הוא הופך לפוסק אחרון. וזו כבר לא רק טעות מקצועית. זו שגיאה מערכתית.

לא רק הציבור לא רצה לראות

כאשר בנק ישראל כבר כתב בדצמבר 2011 כי בסוף 2010 מחירי הדירות היו גבוהים ב 8 עד 16 אחוזים מעל הרמה הנגזרת מגורמי היסוד של המשק, קשה לטעון שלא היו נורות אזהרה. המחקר גם קבע שהריבית הייתה הגורם העיקרי לעליית מחירי הדירות בשנים 2009 ו 2010, ושיש לנקוט זהירות גם בצד ההיצע כדי לא ליצור בהמשך ירידת מחירים תלולה. לכן הטענה לא ידענו נחלשת מאוד. נכון יותר לומר שהיו מי שלא רצו לדעת, היו מי שהרוויחו מן המצב, והיו מי שהתרגלו אליו עד כדי כך שחדלו לזהות בו חריגה.

הדור שלא הכיר שוק נורמלי

זהו לב העניין. שוק נורמלי הוא שוק שבו מחיר וערך אינם מתגרשים לאורך זמן.

שוק נורמלי הוא שוק שבו תשואה, ריבית, שכר, סיכון ויכולת קנייה מדברים זה עם זה.

שוק נורמלי הוא שוק שבו אפשר גם לרדת, לא רק לעלות.

שוק נורמלי הוא שוק שבו בעל מקצוע אינו נמדד ביכולתו להצדיק כל מחיר, אלא ביכולתו לזהות מתי המחיר חדל להיות כלכלי. דור הבועה לא הכיר את זה.

ילדי הבועה לא גדלו בתוך שוק. הם גדלו בתוך קונספציה.

ובעלי המקצוע של הבועה, במקרים רבים מדי, לא שימשו בלם מקצועי. הם הפכו, לעיתים בלי משים, לחלק ממנגנון השכפול, ההצדקה וההנצחה של המחיר.

המסקנה

הבועה הישראלית אינה רק סיפור של מחירים. היא סיפור של חינוך שוק, של עיצוב תודעה, ושל דור שלם שהתרגל לראות עלייה רצופה כאילו הייתה חוק טבע. בהתחלה, חלק מן העליות עוד היה ניתן להסביר כתהליך של סגירת פער.

אחר כך הגיע הרגע שבו התיקון חצה את נקודת השווי והפך לחריגה.

ומאותו רגע, המחיר לא רק סטה. הוא המשיך להתרחק, עד שהחריגה הפכה לשיטה. במקביל, נולד כאן דור שלם של ילדי בועה ובעלי מקצוע של בועה. דור שלא חווה שוק נורמלי, ולכן לעיתים חדל לזהות מהו שוק נורמלי. וזו אולי הפגיעה העמוקה ביותר של בועה ממושכת:

היא לא רק מנפחת מחירים.

היא גם מייצרת קונספציה.

וכאשר קונספציה כזאת משתלטת על הציבור ועל בעלי המקצוע גם יחד, היא הופכת את החריג לנורמלי, את הסיכון לשגרה, ואת המחיר המנופח לאמת שאין לערער עליה. כששוק עולה כמעט ברציפות שמונה עשרה שנה, הבועה מפסיקה להיראות כמו בועה ומתחילה להיראות כמו טבע.

אבל העובדה שאנשים התרגלו למשהו אינה הופכת אותו לבריא.

והעובדה שדור שלם לא הכיר מציאות אחרת אינה מוכיחה שזו המציאות הנכונה.

דור הבועה לא נולד לתוך שוק. הוא נולד לתוך קונספציה. ילדי הבועה לא גדלו על כלכלה. הם גדלו על האמונה שנדל"ן תמיד עולה. הנזק החמור ביותר של בועה ממושכת אינו רק המחיר המנופח, אלא בעלי המקצוע שמפסיקים להבין שהוא מנופח. בהתחלה המחיר רדף אחרי השווי. אחר כך הוא חלף על פניו. מאז הוא ממשיך לברוח. מאחורי בועת הנדל"ן לא עמדה רק ריבית נמוכה, אלא גם קונספציה קשיחה.

English Summary Box

The Bubble Generation

This article argues that Israel's housing story since 2007 should be understood in three stages. In the first stage, part of the early price surge could still be explained as a catch up process, because prices had started from levels below fundamental value. In the second stage, that catch up process crossed the line. A 2011 Bank of Israel study found that by the end of 2010 housing prices were already 8 to 16 percent above the level implied by economic fundamentals. Later, a 2014 Taub Center study, citing the IMF on the basis of 2013 data, noted that housing prices in Israel were about 25 percent above their natural level, defined as construction cost plus a reasonable developer profit.The article then focuses on the social and professional consequences of such a prolonged bubble. A whole generation of buyers came of age in a market that seemed to move only upward. At the same time, many professionals in the sector also built their careers in that same one directional environment. As a result, parts of the market lost the ability to distinguish between price and value, between momentum and sustainability, and between a transaction and an economically justified valuation.A central addition in this version is the concept of a market paradigm or fixed mindset. The argument is that the bubble was not driven only by low interest rates and loose credit, but also by a powerful conceptual framework: the belief that housing prices always rise, that shortages always explain everything, and that warning signs can always be rationalized away. In that sense, the deepest damage of a prolonged bubble may be not only inflated prices, but the generation and the professionals who no longer recognize that those prices are inflated.

מחקר של בנק ישראל שפורסם בדצמבר 2011, במאמרם של ויצמן נגר וגיא סגל, נכתב במפורש כי בסוף 2010 מחירי הדירות היו גבוהים ב 8 עד 16 אחוזים מן הרמה הנגזרת מגורמי היסוד של המשק. המחקר זמין כאן: סקר בנק ישראל 85.

הכתובת הייתה על הקיר (של בנק ישראל): 5 תובנות מפתיעות על טירוף מחירי הדיור

מי מאיתנו אינו זוכר את תחושת הסחרחורת שאחזה בציבור הישראלי בין השנים 2008 ל-2010? מחירי הדיור, שנדמו עד אז כמשתנה מנומנם, זינקו בבת אחת בעשרות אחוזים ושינו את המציאות הכלכלית של דור שלם. בעוד שהשיח הציבורי והפוליטי התמקד כמעט באופן בלעדי ב"מחדל התכנון" ובבירוקרטיה של רשות מקרקעי ישראל, חוקרי בנק ישראל – גיא סגל וויצמן נגר – פרסמו מחקר אקונומטרי מעמיק שחשף מציאות מורכבת הרבה יותר.המסמך, שהפך לאחד המרתקים בתולדות מחלקת המחקר של הבנק, מנסה להשיב על שאלת השאלות: האם מדובר בהתפתחות כלכלית טבעית, או שמא בבועה מנופחת? התשובות שעולות ממנו מנפצות כמה מיתוסים וחושפות כי הכתובת לא הייתה רק על הקיר של אתרי הבנייה, אלא בעיקר במסדרונות המדיניות המוניטרית.

תובנה 1: הריבית היא ה"אשמה" העיקרית – ולא רק המחסור

הנרטיב המקובל בישראל גורס כי "אין מספיק דירות, ולכן המחירים עולים". אלא שהמחקר של סגל ונגר מוכיח שהמנוע האמיתי מאחורי הטירוף של 2009–2010 היה הורדת הריבית המוניטרית לרמות שפל בעקבות המשבר העולמי. הורדת הריבית לבדה הסבירה כ-43% מעליית המחירים בשנתיים הללו.החוקרים מזהים שני ערוצים מרכזיים: זילות המשכנתאות מחד, ו"ערוץ תיק הנכסים" מאידך – מצב שבו משקיעים מחפשים תשואה בנדל"ן כחלופה לאפיקי שוק ההון שאיבדו את האטרקטיביות שלהם. לפי נתוני המחקר:"הורדת ריבית של נקודת אחוז אחת העלתה את מחירי הדירות בכ-6.5% בתהליך שנמשך כשנתיים (כשיתר הדברים קבועים)."חשוב להבין את הנואנס המקצועי: לא רק הריבית קצרת הטווח של בנק ישראל השפיעה, אלא גם הריבית הריאלית ארוכת הטווח על משכנתאות. ירידת הריבית הזו יצרה "אינרציה מוניטרית" שהייתה חזקה בהרבה מכל מחסור פיזי בלבנים ובמלט.

תובנה 2: בועה? המספרים חריפים יותר מכפי שחשבנו

האם המחירים היו "מוצדקים"? החוקרים השתמשו במודל "תיקון טעות" (Error Correction) – מעין כוח משיכה כלכלי שבודק את הסטייה של המחירים מהרמה הנגזרת מגורמי היסוד (הכנסה, ריבית והיצע). הקביעה הייתה נחרצת: בסוף 2010, מחירי הדירות היו גבוהים ב-8% עד 16% מהרמה הכלכלית המוצדקת.אולם, הנתון המטלטל באמת מסתתר בניתוח המדגמים השונים. כאשר בוחנים את המודל על פני תקופה ארוכה יותר (מדגם המתחיל ב-1996), מתברר כי הסטייה מרמת שיווי המשקל הגיעה בסוף 2010 לשיעור מדאיג של 22.5%. ניתוק כזה בין מחירי הנכסים ליסודות הכלכלה הוא ההגדרה הקלאסית לבועה, והעובדה שרף זה נחצה מעידה על עוצמת התפתחות הציפיות בשוק.

תובנה 3: פרדוקס המחסור בדירות – לחץ קבוע, לא טריגר פתאומי

יש נרטיב שאין ויכוח על כך שיש מחסור בדירות בישראל, (אני טוען שאין מחסור ומעולם גם לא היה מחסור ושזהו נרטיב שנבנה על ידי סיקור אוהד חובבני של התקשורת ובספרי בועת נדל"ן ייחדתי לכך פרק בשם "מחסור הונאת העשור".אך המחקר חושף פרדוקס מעניין: המחסור (הנמדד כיחס בין האוכלוסייה למלאי הדירות) תרם אמנם כ-5.5 נקודות אחוז בכל שנה לעליית המחירים, אך מדובר בלחץ מבני יציב ומתמשך שהיה קיים עוד לפני הזינוק של 2008.במילים אחרות, המחסור הוא ה"רקע" הקבוע של השוק הישראלי, אך הוא לא היה הגורם המשתנה (ה-Variable) שהסביר את הזינוק המטאורי של 2009. השימוש בתירוץ ה"מחסור" כדי להסביר את הקפיצה של 20% בשנה הוא טעות אופטית; המחסור היה שם גם כשהמחירים ירדו ריאלית בתחילת העשור.

תובנה 4: פרידה סופית מהדולר – הגירושין שהגדילו את היציבות

אחת התמורות המרתקות שתועדו במחקר היא מותה של ה"דולריזציה". אם בשנת 2005 כ-90% מחוזי השכירות החדשים היו צמודים לדולר, עד שנת 2010 השיעור צנח לפחות מ-10%. הייסוף המתמשך של השקל והירידה באמון בדולר ניתקו את הקשר ההיסטורי בין שער החליפין למחירי הדיור. השוק הפך ל"שקלי" לחלוטין, מה שהגדיל את החסינות לתנודות מט"ח אך הפך את השוק לרגיש הרבה יותר להחלטות הריבית המקומיות של בנק ישראל.

תובנה 5: סכנת "המשבר ההפוך" ועקרון התחלופה

האזהרה המהדהדת ביותר במחקר נוגעת לניסיונות לפתור את המשבר באמצעות הצפת השוק בבנייה מאסיבית ללא הבחנה. כאן נכנס לתמונה "עקרון התחלופה" (Substitution Effect): כאשר הריבית תעלה חזרה לרמתה ה"נורמלית", הביקוש לרכישת דירות ירד ואנשים יעברו לשכירות. אם באותו רגע בדיוק יגיע לשוק מלאי אדיר של דירות חדשות, אנחנו עלולים למצוא את עצמנו בתרחיש של קריסת מחירים שתערער את יציבות הבנקים.החוקרים מזהירים במפורש:"גדלת היצע הדירות בשיעור ניכר, בתגובה לעליית המחירים, יחד עם המשך העלייה הצפויה של הריבית המוניטרית – שני אלה עלולים לחולל לחץ לירידת מחירים עד כדי משבר בשוק הדירות."

סיכום ומחשבה לעתיד

שוק הנדל"ן הישראלי לכוד בין שלושה כוחות: ריבית אפסית, מחסור מבני נוקשה וציפיות אינפלציוניות שדוחפות את הציבור לחפש "התגוננות" בנכסים ריאליים. המחקר של סגל ונגר מוכיח כי מחירי הדיור הם קודם כל תופעה מוניטרית.השאלה הגדולה שנותרה פתוחה היא האם בנק ישראל מסוגל בכלל לעצור את הדהירה? העלאת ריבית חדה מדי כדי לצנן את הנדל"ן עלולה לרסק את הפעילות הריאלית במשק כולו. בסופו של יום, האחריות אינה מוטלת רק על הבנק המרכזי. ללא תיאום עדין בין המדיניות המוניטרית (ריבית) למדיניות הפיסקלית (היצע ומיסוי), הקירות ימשיכו לרעוד – והפעם, ייתכן שזה יהיה בכיוון ההפוך.

מלכודת הריבית ומחסור הדירות: מה באמת הריץ את מחירי הנדל"ן בישראל?

מבוא: חידת המחירים הגדולה

בין השנים 2008 ל-2010, עבר שוק הדיור הישראלי טלטלה ששינתה את פני הכלכלה המקומית: מחירי הדירות זינקו בשיעור ריאלי דרמטי של 41% (בניכוי מדד המחירים לצרכן ללא דיור). הזינוק המטאורי הזה הוליד ויכוח ציבורי סוער – האם מדובר בבועה פיננסית מסוכנת, בתוצאה בלתי נמנעת של מחסור פיזי בלבנים, או שמא בכוחות מאקרו-כלכליים עמוקים יותר?על בסיס ניתוח עומק של חטיבת המחקר בבנק ישראל (מאת גיא סגל וויצמן נגר), אנו מפרקים את הגורמים שהובילו לנסיקה הזו. הממצאים חושפים תמונה מורכבת שבה המדיניות המוניטרית והמבנה הקשיח של שוק ההיצע יצרו "סערה מושלמת".

הגורם המכריע: לא הלבנים, אלא הריבית

בעוד שהשיח הציבורי התמקד במחסור בדירות, הניתוח הכלכלי המבוסס על מודלים של תיקון טעות (ECM) ומשוואות הפרשים, מצביע על הריבית המוניטרית כגורם המשפיע ביותר. בראייה ממוצעת לשנים 2009–2010, הריבית הסבירה כ-43% מעליית המחירים.אולם, ככלכלנים, עלינו להביט ב"שיא" (Peak) של תמסורת המדיניות: בתקופה שבין אמצע 2009 לאמצע 2010, השפעת הריבית הגיעה לממדים כמעט מוחלטים, כאשר היא מסבירה כ-63% מהעלייה, ובשיאה (ברבעון השני של 2010) הגיעה לשיעור בלתי נתפס של 82% מהתפתחות המחירים.הורדת הריבית על ידי בנק ישראל בתגובה למשבר העולמי הייתה "מרחיבה" במובן הוויקסליאני (Wicksellian), שכן היא ירדה אל מתחת ל"ריבית הטבעית" – אותה ריבית תיאורטית השוררת בשיווי משקל. הנתונים מצביעים על גמישות למחצה (Semi-elasticity) של כ-6.5%: כלומר, הורדת ריבית של נקודת אחוז אחת העלתה את מחירי הדירות בשיעור זה, בתהליך הדרגתי שנמשך כשנתיים."נמצא כי הגורם העיקרי לעלייה של מחירי הדירות בשנים 2009–2010 הוא הורדתה של הריבית המוניטרית על רקע המשבר העולמי."כלי נוסף שחשף את עוצמת ההרחבה המוניטרית הוא "פער הציפיות" – הפער בין ציפיות האינפלציה בשוק ההון לבין מרכז יעד האינפלציה. פער זה, ששימש כפרוקסי למידת ההרחבה, הסביר לבדו כשמינית מעליית המחירים ב-2010.

משוואת המחסור: יחס האוכלוסייה למלאי הדירות

לצד המנוע המוניטרי, פעל הגורם הריאלי היציב: "יחס האוכלוסייה למלאי הדירות". גורם זה הסביר כ-37% מעליית המחירים בשנתיים המדוברות. מדובר בלחץ קבוע התורם כ-5.5 נקודות אחוז לעליית המחירים מדי שנה.חשוב להבין את הדינמיקה של ההיצע: השוק סובל מקשיחות מובנית (Supply Rigidity), כאשר התאוצה בהתחלות הבנייה משפיעה על שוק השכירות בפיגור ניכר של 6 עד 10 רבעונים. המחסור המצטבר יצר קרקע בוערת, שהפכה לנפיצה במיוחד ברגע שהריבית צנחה לרמות שפל.

הפרדת כוחות: כשהמחיר ושכר הדירה הפסיקו ללכת יד ביד

שנת 2009 סימנה ניתוק היסטורי בין מחיר הנכס למחיר השירות (שכר הדירה). בעוד מחירי הדירות נסקו ב-41% ריאלית, שכר הדירה עלה ב-15.8% בלבד.ההסבר הכלכלי טמון ב**"עקרון התחלופה"** ובירידת ה-User Cost of Housing (עלות השימוש בדיור): כאשר הריבית יורדת, העלות היחסית של בעלות על דירה פוחתת בהשוואה לשכירות. הדבר מסיט את הביקוש בחדות מרכישת שירותי דיור (שכירות) לרכישת הנכס כהשקעה, מה שיוצר לחצים מנוגדים. עבורנו, הכלכלנים, ניתוק כזה הוא נורת אזהרה המעידה על דומיננטיות של כוחות פיננסיים על פני צרכי מגורים בסיסיים.

פרידה מהדולר: המהפכה השקטה של השוכרים

תהליך משמעותי נוסף שהושלם בתקופה זו הוא ה"דה-דולריזציה" של שוק השכירות. אם ב-2005 כ-90% מחוזי השכירות היו צמודים לדולר, הרי שב-2010 שיעורם צנח לפחות מ-10%.הסיבה לכך אינה רק שינוי העדפות, אלא עוצמתו של השקל: הייסוף המתמשך והתחזקות המטבע המקומי הפכו את ההצמדה לדולר לסיכון כלכלי עבור המשכירים. כתוצאה מכך, שער החליפין, שהיה בעבר המצפן של מחירי הדיור, איבד לחלוטין את כוחו כגורם משפיע על השוק.

שאלת מיליון השקל: האם אנחנו בתוך בועה?

המחקר בחן את הסטייה של המחירים בפועל מאלו הנגזרים מ"גורמי היסוד" (ריבית, הכנסה, אבטלה ומלאי). הממצאים מדאיגים: בסוף 2010, המחירים היו גבוהים ב-8% עד 16% מהרמה המוסברת על ידי גורמי היסוד.עם זאת, כאשר משנים את טווח המדגם ומביטים על נתונים ארוכי טווח (כמו המדגם החל מ-1996), הסטייה מהיסודות הכלכליים מגיעה אף ל-22.5%."מחירי הדירות בסוף 2010 היו גבוהים ב-8%–16% מאלה הנגזרים מגורמי היסוד של המשק."משמעות הדבר היא שחלק ניכר מהעלייה לא נבע משינויים כלכליים "אמיתיים", אלא מציפיות לעליות מחירים נוספות או פעילות ספקולטיבית, מה שמציב את השוק בדרגת סיכון גבוהה.

סיכום ומבט לעתיד: סכנת ה"נחיתה הקשה"

עליית מחירי הדיור בישראל הייתה תוצאה של מפגש בין ריבית בשפל היסטורי למחסור קשיח בהיצע. המסקנה המרכזית למקבלי ההחלטות היא שפתרון המשבר אינו יכול להסתכם רק בשיווק קרקעות.המחקר מזהיר מפני תרחיש של "נחיתה קשה" (Hard Landing): גידול מופרז בהיצע הדירות, אם יתרחש במקביל לתהליך הכרחי של העלאת ריבית וחזרה לרמות "נורמליות", עלול לחולל משבר הפוך של ירידת מחירים תלולה שתסכן את יציבות המערכת הפיננסית.

שאלה למחשבה: אם הריבית הייתה המפתח המרכזי לעלייה המהירה, מה יקרה לשוק הדיור הישראלי ביום שבו הריבית ה"נורמלית" תחזור לשלוט בכיפה, והאם המשק מוכן לתיקון האלים שעשוי לבוא בעקבותיה?

דו"ח של קרן המטבע הבינלאומית (IMF, 2014)