דוח מבקר המדינה מיוני 2026 מזהיר כי העלייה החדה בחוב המשכנתאות בישראל, שהגיע לכ-630 מיליארד שקל, עלולה לפגוע במשקי הבית וביציבות המערכת הפיננסית. המונח "סאב פריים" מופיע בדוח 14 פעמים. ניתוח מקצועי של הקשר בין מחירי הדירות, משכנתאות, מבצעי מימון, הלוואות בלון, ריכוזיות הבנקים והסיכון לכשל מערכתי.

מבקר המדינה מזהיר: שוק המשכנתאות הישראלי עלול להפוך מסיכון למשקי הבית לכשל מערכתי

כשהמושג "סאב פריים" מופיע 14 פעמים בדוח רשמי, אסור להתייחס אליו כהערת שוליים

דוח מבקר המדינה מיוני 2026 בנושא שוק המשכנתאות איננו עוד דוח טכני על ריביות, מסלולים, מחזורי הלוואות ותחרות בנקאית. זהו מסמך אזהרה מערכתי. המושג "סאב פריים" מופיע בדוח 14 פעמים. לא משום שמבקר המדינה טוען כי ישראל כבר נמצאת במשבר זהה לזה שהתרחש בארצות הברית, ולא משום שמבנה שוק המשכנתאות הישראלי זהה למבנה האמריקאי ערב משבר 2008. הוא מופיע משום שהדוח מזהה את אותו מנגנון בסיסי שיש לחשוש ממנו בכל שוק אשראי לדיור:מחירי נכסים עולים, היקף החוב גדל, הלווים נמתחים עד קצה יכולתם, המערכת הפיננסית מפתחת תלות בהמשך תפקודו של שוק הנדל"ן, והסיכון הפרטי של משקי הבית הופך בהדרגה לסיכון ציבורי ומערכתי.כבר במבוא לדוח כותב מבקר המדינה כי העלייה בהיקפי המשכנתאות מגדילה את חשיפת המלווים לסיכונים פיננסיים העלולים לפגוע ביציבות המערכת הפיננסית, כפי שאירע במשבר הסאב פריים. בהמשך נכתב במפורש כי אי עמידת משקי הבית בתשלומי המשכנתה עלולה להוביל את המערכת הפיננסית ל"כשל מערכתי חמור".זהו ניסוח חריג בחומרתו. חשוב לקרוא אותו לא רק כאזהרה בנקאית, אלא כאזהרה מפני תוצאה אפשרית של בועת נדל"ן הממומנת באשראי.

630 מיליארד שקל של חוב דיור

נכון ליוני 2025 הגיעה יתרת חוב המשכנתאות של הציבור לכ-630 מיליארד שקל. בשנת 2015 עמדה היתרה על כ-300 מיליארד שקל בלבד.כלומר, בתוך עשור גדל חוב המשכנתאות בכ-330 מיליארד שקל, גידול של כ-110%.מתוך החוב הכולל:

- כ-606 מיליארד שקל, כ-96%, מוחזקים בידי הבנקים

- כ-18 מיליארד שקל מוחזקים בידי גופים מוסדיים

- כ-6 מיליארד שקל הם חוב לממשלה

הדוח מציין כי הבנקים הם המקור הכמעט בלעדי למשכנתאות בישראל. לא רק שמדובר בשוק הנשלט בידי הבנקים, אלא שהאשראי עצמו מרוכז בעיקר בידי שלושה או ארבעה בנקים גדולים. חלקם של שלושת הבנקים הגדולים באשראי לדיור עלה מכ-79% לכ-81%, וחלקם של ארבעת הגדולים עלה מכ-89% לכ-93%.מבחינה מערכתית, הנתון הזה חשוב מאוד. כאשר כמעט כל אשראי הדיור מרוכז באותה מערכת שמממנת גם את היזמים, את הקבלנים, את רוכשי הדירות ולעיתים גם את הפעילות העסקית הנלווית לענף, אין מדובר באוסף של הלוואות נפרדות. מדובר ברשת אחת של התחייבויות התלויות זו בזו.הבנק מממן את הפרויקט.הבנק מממן את הרוכש.הדירה משמשת בטוחה.מחיר הדירה משפיע על שווי הבטוחה.המשך המכירות משפיע על יכולת היזם להשלים את הפרויקט.ויכולת משקי הבית לשלם משפיעה על איכות תיק האשראי של הבנק.זו איננה רק מערכת מימון. זו מערכת תלות הדדית.

כשהחוב גדל מהר יותר מהיכולת הכלכלית

הדוח מצביע על עלייה בחשיבותו של אשראי הדיור בתוך הכלכלה הישראלית.בין 2019 ל-2025 עלה שיעור האשראי לדיור מתוך כלל האשראי למשקי הבית מכ-66% לכ-73%. במקביל, שיעור האשראי הצרכני ירד מכ-34% לכ-27%.גם ביחס לתוצר נרשם גידול משמעותי. לפי ניתוח משרד מבקר המדינה, אשראי הדיור עלה מכ-25% מהתוצר בשנת 2016 לכ-36% בשנת 2024.המשמעות היא שהכלכלה הישראלית נעשתה תלויה יותר ויותר באשראי לדיור. הדוח עצמו מדגיש כי שיעור גבוה של אשראי לדיור ביחס לתוצר עלול לשקף פגיעות של לווים ומלווים לזעזועים, ובהם עליית ריבית, גידול בתשלום החודשי, ירידה בהכנסות או ירידה במחירי הדירות.זו בדיוק הנקודה שבה צריך להפסיק לבחון את שוק המשכנתאות בנפרד משוק הנדל"ן.המשכנתה איננה הסיבה היחידה לעליית המחירים, אך היא הדלק שאפשר למחירים להתנתק במשך שנים מגורמי היסוד.כאשר המחיר עולה, הרוכש זקוק למשכנתה גדולה יותר.כאשר הבנק מאשר משכנתה גדולה יותר, הרוכש מסוגל לשלם מחיר גבוה יותר.כאשר עסקה במחיר גבוה נרשמת בשוק, היא הופכת לעסקת השוואה לעסקה הבאה.כך האשראי אינו רק מגיב למחיר. הוא גם מסייע לייצר אותו.

משכנתה ממוצעת של יותר ממיליון שקל

הדוח קובע כי סכום המשכנתה הממוצעת עלה מכ-779 אלף שקל בשנת 2020 ליותר ממיליון שקל בשנת 2025, עלייה של כ-32% בתוך חמש שנים.ההחזר החודשי הממוצע הגיע לכ-5,800 שקל.מאחורי הממוצע מסתתרת בעיה חמורה אף יותר. משקי בית אינם משלמים את המשכנתה מתוך "שווי הנכס", אלא מתוך הכנסה חודשית. כאשר מחירי הדירות עולים במהירות רבה יותר מהשכר, אין דרך כלכלית לסגור את הפער מלבד הגדלת ההון העצמי, הגדלת ההלוואה, הארכת תקופת ההחזר או שילוב של שלושתם.כל אחד מהפתרונות האלה מגדיל את הפגיעות:

- הגדלת המשכנתה מגדילה את נטל החוב

- הארכת התקופה מגדילה את הריבית המצטברת

- העלאת שיעור ההחזר מקטינה את יכולת משק הבית לספוג זעזועים

- שימוש בהלוואות משלימות עלול להסתיר את שיעור המינוף האמיתי

- הסתמכות על עזרת הורים מעבירה את הסיכון גם לדור הקודם

לכן, השאלה אינה רק אם הלווה עמד בתנאי האישור ביום שבו נטל את המשכנתה. השאלה היא אם הוא מסוגל לעמוד בה במשך עשרים, עשרים וחמש או שלושים שנה, לאחר שינויים בריבית, בהכנסה, במצב המשפחתי, בתעסוקה ובהוצאות המחיה.

מבחן הריבית חשף את הפגיעות

עליית ריבית בנק ישראל החל מאפריל 2022 המחישה עד כמה משקי הבית רגישים לשינוי בתנאי המימון.לפי הדוח, עבור כמיליון בעלי משכנתאות גדל ההחזר החודשי בכ-600 שקל בממוצע בתקופה שבה עלתה ריבית בנק ישראל ב-4.65 נקודות אחוז.עבור מי שנטלו משכנתאות בשנים מסוימות, הגידול היה גבוה יותר:

- משכנתאות משנת 2018: תוספת ממוצעת של כ-737 שקל

- משכנתאות משנת 2019: תוספת של כ-764 שקל

- משכנתאות משנת 2020: תוספת של כ-830 שקל

- משכנתאות משנת 2021: תוספת של כ-1,047 שקל

העלייה הזאת אינה רק נתון בנקאי. היא גורעת ישירות מהצריכה הפרטית, מהחיסכון ומהיכולת של משקי הבית להתמודד עם הוצאה בלתי צפויה.הדוח מפנה למחקר שמצא קשר מובהק בין החשיפה למשכנתאות בריבית משתנה לבין ירידה בצריכה בשנים 2022 ו-2023. ההשפעה הייתה משמעותית יותר בקרב משקי בית בעלי הכנסה בינונית ונמוכה ובקרב מי שנשאו יחס גבוה יותר בין מחיר הנכס להכנסתם.כלומר, המשכנתה אינה רק התחייבות של משק הבית לבנק. היא משפיעה על הפעילות הכלכלית כולה.כאשר מאות אלפי משקי בית מעבירים עוד מאות או אלפי שקלים מדי חודש לבנק, הם מוציאים פחות בעסקים, במסחר, בשירותים ובצריכה שוטפת. כך זעזוע בריבית עובר מהמערכת הפיננסית אל הכלכלה הריאלית.

מדוע ההשוואה לסאב פריים איננה מופרכת

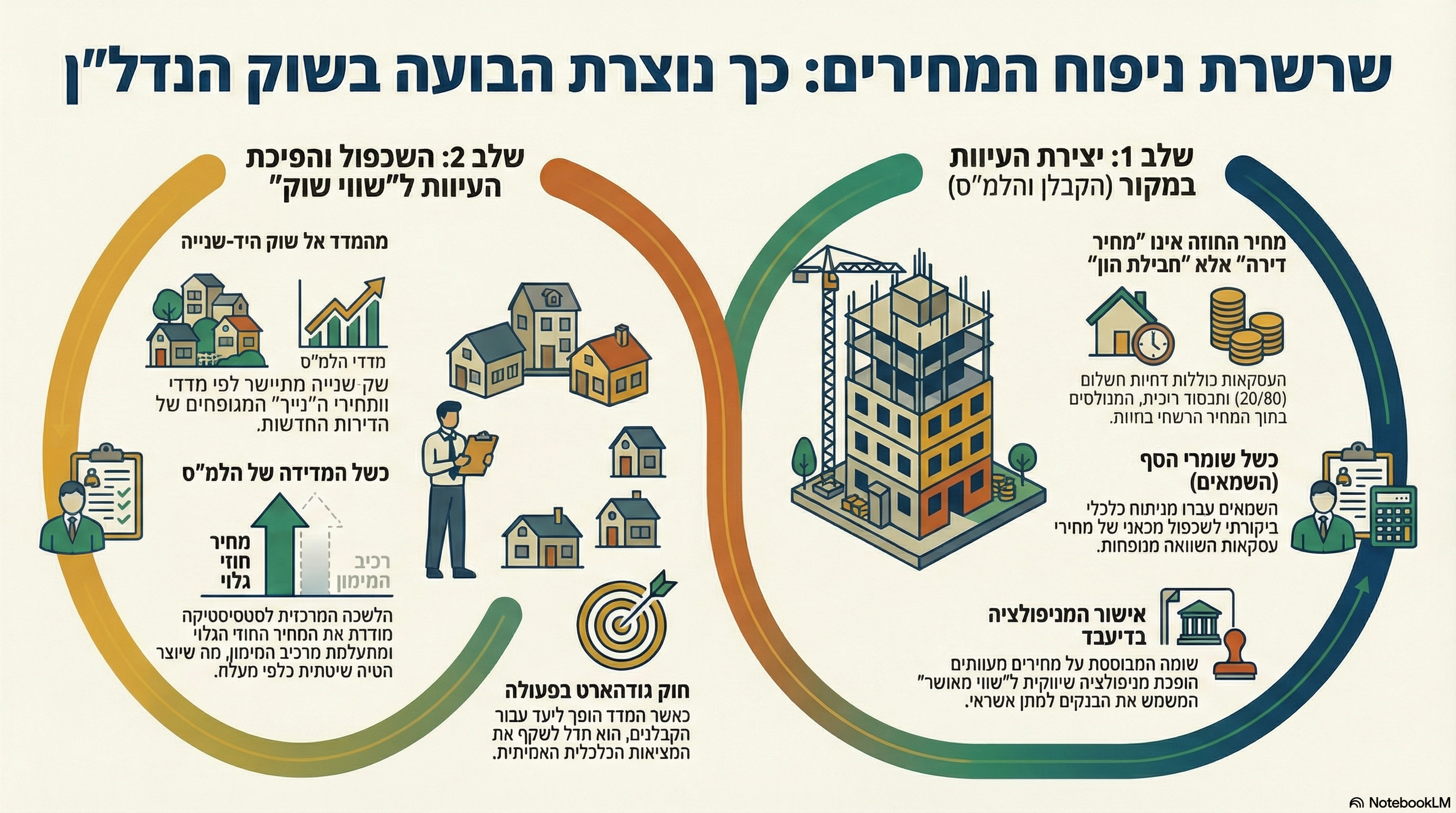

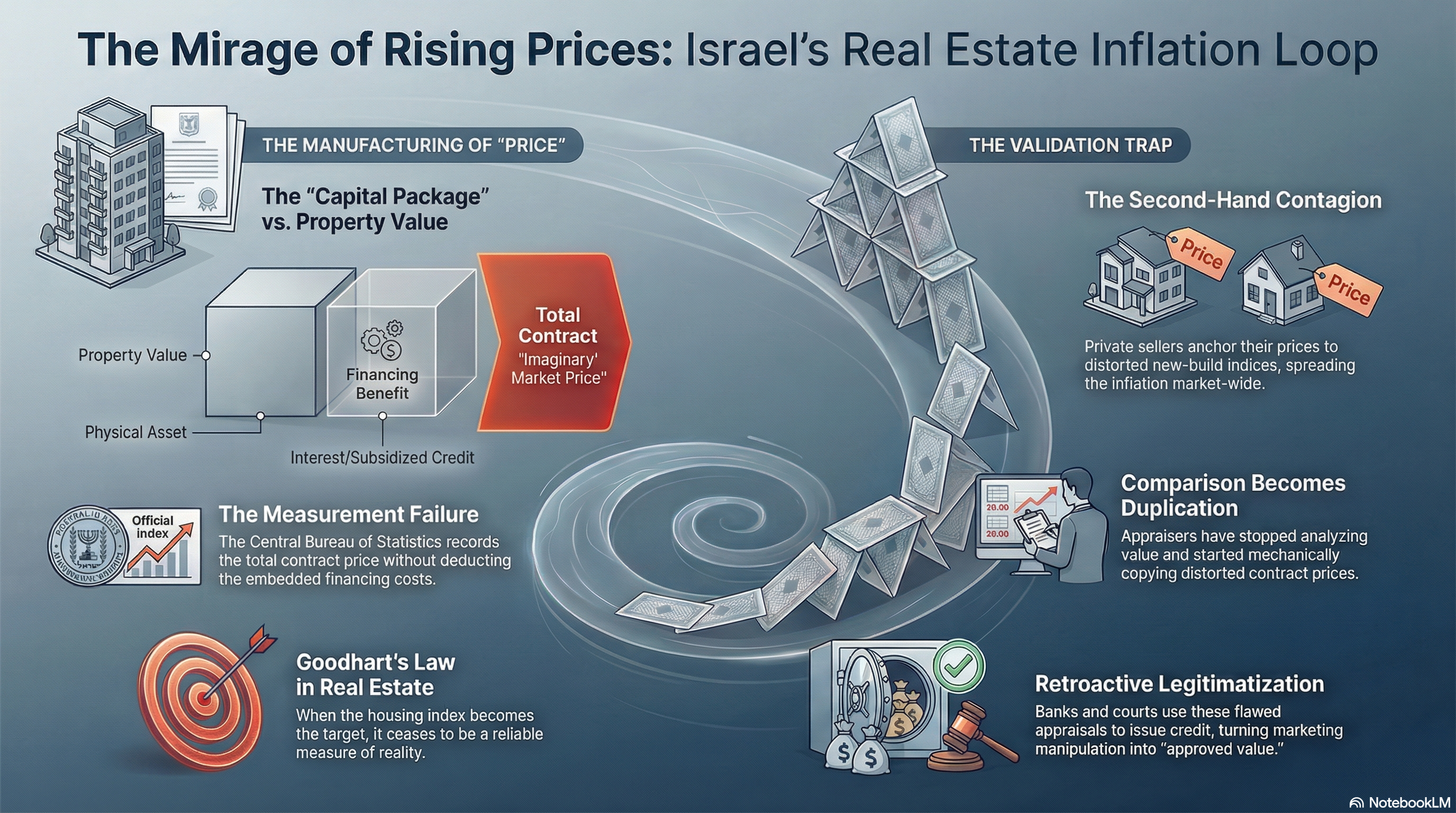

יש הבדלים חשובים בין ישראל לבין ארצות הברית שלפני משבר 2008.בישראל קיימות מגבלות על שיעורי המימון, על שיעור ההחזר ועל רכיב הריבית המשתנה. הבנקים בישראל נחשבים שמרניים יותר בחיתום, והמשכנתאות בדרך כלל אינן מסוג Non-Recourse, כלומר החוב אינו נמחק אוטומטית עם מסירת הדירה לבנק.אבל ההבדלים אינם מבטלים את מנגנון הסיכון. הם רק משנים את האופן שבו הוא עשוי להתממש.משבר הסאב פריים לא נוצר רק משום שניתנו הלוואות ללווים חלשים. הוא נוצר משום שמערכת שלמה האמינה שמחירי הדירות אינם יכולים לרדת באופן רחב ומתמשך.כל עוד המחירים עלו, ניתן היה למחזר הלוואות, למכור נכסים, להגדיל אשראי ולהסתיר את איכות החוב.רק כאשר המחירים הפסיקו לעלות, נחשף הפער בין מחיר הנכס, שווי הבטוחה ויכולת ההחזר של הלווה.וזו בדיוק הסכנה שעליה צריך לדבר בישראל.שיעור המימון שנרשם בבנק איננו בהכרח מדד מלא לסיכון כאשר מחיר הדירה עצמו מנופח.משכנתה של 70% ממחיר עסקה אינה באמת משכנתה של 70% מהשווי הכלכלי, אם מחיר העסקה גבוה משמעותית מהשווי הפונדמנטלי של הנכס.לדוגמה, כאשר דירה נמכרת ב-2 מיליון שקל והבנק מעניק משכנתה של 1.4 מיליון שקל, שיעור המימון המדווח הוא 70%.אבל אם השווי הכלכלי של הדירה הוא 1.5 מיליון שקל, הרי שההלוואה שווה לכ-93% מהשווי הכלכלי.הסיכון אינו נעלם. הוא מוסווה בתוך המחיר.זוהי אחת מנקודות העיוורון המרכזיות של שוק בועתי: המדדים נראים תקינים כל עוד מחיר השוק עצמו משמש נקודת מוצא בלתי מעורערת.

מחיר הדירה איננו בהכרח שווי הבטוחה

הפיקוח הבנקאי נוטה לבחון את שיעור המימון ביחס למחיר העסקה או לשומה, לפי הנמוך מביניהם. לכאורה זהו מנגנון זהיר.אלא שכאשר השומה מבוססת בעיקר על שכפול והעתקת מחירים מעסקאות קודמות, היא עלולה שלא לשמש בלם למחיר, אלא להפוך למנגנון המאשרר אותו.עסקה גבוהה הופכת לעסקת השוואה.עסקת ההשוואה הופכת לבסיס לשומה.השומה מאפשרת את המימון.המימון מאפשר את העסקה הגבוהה הבאה.כך נוצר מעגל המזין את עצמו.במקום שהשמאות תבחן אם המחיר נתמך בהכנסה, בשכר דירה, בתשואה, בריבית, בעלות ההון וביכולת הרכישה של הציבור, היא עלולה להסתפק בשאלה בכמה נמכרו דירות סמוכות.אבל מחיר הוא עובדה היסטורית של עסקה.שווי הוא מסקנה כלכלית.והעובדה ששני קונים שילמו מחיר מסוים אינה מוכיחה שהנכס יכול לייצר תשואה המצדיקה אותו, או שהציבור יכול לשאת אותו לאורך זמן.

מבצעי המימון אינם הנחה תמימה

אחד הממצאים המשמעותיים בדוח נוגע להלוואות בלון ובולט בסבסוד קבלנים.בתקופה שבין דצמבר 2023 לאוגוסט 2025 הועמדו הלוואות בסבסוד קבלנים בהיקף מצטבר של כ-8.3 מיליארד שקל, אף שבארבעה חודשים בתקופה לא התקבלו נתונים פרטניים. הפיקוח על הבנקים מסר כי התופעה נמשכה גם באותם חודשים.למבצעי 20/80, 10/90, הלוואות בלון, דחיית תשלומים וסבסוד ריבית יש תפקיד כפול.מצד אחד, הם מאפשרים לרוכש להשלים עסקה שאולי לא היה מסוגל לבצע בתנאי תשלום רגילים.מצד שני, הם מאפשרים ליזם להימנע מהפחתת מחיר גלויה.במקום למכור דירה בהנחה של 200 אלף שקל, היזם עשוי להעניק לרוכש הטבת מימון שעלותה הכלכלית דומה. המחיר הרשום נשמר, אך המחיר האפקטיבי יורד.התוצאה בעייתית בכמה מישורים:

- מדדי המחירים עלולים שלא לשקף את מלוא ההנחה הכלכלית.

- עסקאות ההשוואה ממשיכות להציג מחיר רשמי גבוה.

- השומות עלולות להתבסס על מחיר שאינו משקף עסקת מזומן רגילה.

- חלק מהסיכון נדחה למועד עתידי, שבו הרוכש יצטרך לפרוע את הבלון או לקבל משכנתה מלאה.

- היזם מציג מכירה, הבנק המלווה מציג התקדמות בשיווק, אך יכולת הרוכש להשלים את העסקה עדיין לא נבחנה בתנאי המימון שיהיו בעת המסירה.

זו אינה בהכרח הונאה, והיא אינה בהכרח אשראי פסול. אבל כאשר התופעה מתרחבת והופכת לכלי מרכזי להחזקת רמת המחירים, היא הופכת מסיוע נקודתי למנגנון שימור בועה.

נתוני הפיגורים הם מדד מאוחר, לא צפירת הרגעה

אחת הטענות החוזרות בשיח הציבורי היא ששיעור הפיגורים במשכנתאות בישראל נמוך, ולכן אין סכנה ממשית.אלא שפיגור הוא מדד מאוחר.משק בית אינו מפסיק לשלם משכנתה מיד כאשר הוא נקלע לקושי. לפני כן הוא מצמצם צריכה, משתמש בחסכונות, נעזר בהורים, לוקח הלוואה צרכנית, פורס חובות, ממחזר את המשכנתה או דוחה התחייבויות אחרות.כל עוד התשלום לבנק ממשיך לרדת, ההלוואה מסווגת כתקינה. אך מצבו הכלכלי של משק הבית כבר עלול להיות קשה מאוד.גם הבנק עשוי לגלות גמישות כאשר מימוש מסיבי של דירות אינו משרת אותו. דחייה, פריסה, גרייס ומחזור יכולים למנוע רישום מיידי של כשל, אך אינם בהכרח פותרים את הפער הכלכלי.לפי הדוח, הלוואה בפיגור של יותר מ-90 יום נחשבת אינדיקציה מהותית לכשל, אך עוד קודם לכן עשויים להצטבר סימנים של חוסר יכולת פירעון.לכן שיעור פיגורים נמוך אינו מוכיח שאין בועה, ואין בו כדי להוכיח שהחוב בר קיימא. הוא מוכיח רק שרוב הלווים ממשיכים לשלם ברגע המדידה.

מאזן האימה בין הבנקים, היזמים והלווים

היקף החוב יוצר תופעה מורכבת: ככל שהמערכת ממונפת יותר, כך קשה יותר לכל אחד מהצדדים לאפשר למחירים להתאים את עצמם למציאות.היזמים אינם רוצים להפחית מחירים, משום שהפחתה פוגעת ברווחיות, בדוחות האפס, בבטוחות ובעסקאות קודמות.הבנקים אינם מעוניינים בירידת מחירים חדה, משום שהיא עלולה לפגוע בשווי הבטוחות, באיכות תיק המשכנתאות ובאשראי לענף הבנייה.הרוכשים אינם רוצים להכיר בכך ששילמו מחיר מופרז, משום שההון העצמי שלהם עלול להישחק.שמאים מתקשים להפחית שווי כאשר סביבת העסקאות עדיין משקפת מחירים גבוהים.המדינה תלויה בהכנסות ממסים, בפעילות הבנייה וביציבות הבנקים.כך נוצר מאזן אימה.כל צד זקוק לכך שהצד האחר ימשיך לתפקד, ולכן המערכת כולה מנסה לדחות את ההתאמה.אלא שדחיית ההתאמה אינה מבטלת אותה. לעיתים היא רק מגדילה את עוצמתה.

הסיכון האמיתי מתחיל כאשר המחיר יורד מתחת לחוב

מבקר המדינה מתאר את מנגנון משבר הסאב פריים: משכנתאות מסוכנות ניתנו ללווים בעלי יכולת החזר נמוכה וברמות מינוף גבוהות מאוד. כאשר לווים רבים לא עמדו בתשלומים, חלה האטה בשוק, מחירי הדירות ירדו והיו אף נמוכים מיתרות המשכנתאות שנלקחו לרכישתן. התוצאה הייתה פשיטות רגל של בנקים, הפסדים כבדים במוסדות פיננסיים ומשבר כלל עולמי.הנקודה הקריטית היא המעבר מהון עצמי חיובי להון עצמי שלילי.כל עוד הדירה שווה יותר מהחוב, ניתן למכור אותה ולפרוע את המשכנתה.כאשר מחיר הדירה יורד מתחת ליתרת החוב, הלווה כלוא. מכירה אינה מאפשרת לו להיפטר מהחוב, והבנק מחזיק בטוחה שאינה מכסה בהכרח את מלוא החשיפה.בישראל, שבה החוב הוא בדרך כלל אישי, ייתכן שהבנקים יספגו פחות הפסדים ישירים מאשר בארצות הברית. אבל משקי הבית עלולים לספוג פגיעה קשה יותר לאורך זמן, משום שגם לאחר מכירת הנכס הם עשויים להישאר חייבים כסף.המשבר הישראלי, אם יתפתח, לא חייב להיראות כמו המשבר האמריקאי כדי להיות חמור.הוא עשוי להתבטא ב:

- ירידה חדה בצריכה

- מחזורי משכנתאות והארכת תקופות

- עלייה בהסדרי חוב

- לחץ על משפרי דיור

- ביטול עסקאות של דירות חדשות

- פגיעה בתזרים היזמים

- קשיים אצל קבלני ביצוע וספקים

- עצירת פרויקטים חדשים

- ירידה בשווי הבטוחות

- גידול בהפרשות הבנקים להפסדי אשראי

- פגיעה ממושכת בצמיחה

זהו משבר שיכול להתפתח בהדרגה לפני שהוא נראה בכותרות.

כריות ההון של הבנקים אינן מגינות על משקי הבית

המערכת הבנקאית מדגישה כי היא יציבה, מפוקחת ומחזיקה כריות הון. ייתכן שזה נכון. הדוח עצמו מביא את עמדת הפיקוח שלפיה הסיכון ליציבות המוסדות הפיננסיים הוערך ברמה נמוכה, בין היתר בשל איתנותם וכריות הספיגה שלהם.עם זאת, באותו דיון מצוין כי ניסיון העבר בארץ ובעולם מלמד שפגיעה באיכות החיתום עלולה להוביל בתוך זמן קצר להרעה באיכות תיק האשראי ואף להתפתחות כשל מערכתי. הסיכונים המרכזיים שזוהו כוללים ירידה חדה במחירי נכסים והרעה באיכות האשראי.גם אם הבנקים יישארו יציבים, הציבור עלול לשלם את המחיר.בנק יכול לשרוד עלייה בהפרשות.משפחה לא בהכרח יכולה לשרוד שנים של החזר גבוה, ירידה בהכנסה והון עצמי שנמחק.לכן המבחן אינו רק אם הבנק יקרוס. המבחן הוא כמה משקי בית, עסקים, יזמים וקבלנים ייפגעו בדרך לשמירת יציבותו.

מה חסר בדוח

הדוח מקיף, חשוב ורציני, אבל הוא עדיין פועל ברובו בתוך המסגרת המקובלת של ניהול סיכוני אשראי.הוא בוחן את גובה המשכנתה, שיעור המימון, שיעור ההחזר, הריבית, המסלולים, הפיגורים והתחרות.מה שחסר הוא בדיקה ישירה של שאלת היסוד:האם מחירי הדירות שעל בסיסם ניתנו מאות מיליארדי שקלים של אשראי משקפים שווי כלכלי בר קיימא?כדי להשיב על כך יש לבחון לא רק עסקאות, אלא גם:

- יחס מחירי הדירות להכנסה

- מספר משכורות הנדרש לרכישת דירה

- היחס בין מחירי הדירות לשכר הדירה

- תשואה נטו על דירות

- הפער בין תשואת הנכס לריבית המשכנתה

- מחיר ההון חסר הסיכון

- רמת המינוף האפקטיבית

- השפעת מבצעי המימון על המחיר האמיתי

- היקף ההלוואות המשלימות

- יכולת משקי הבית לעמוד בזעזוע משולב של ריבית, אבטלה וירידת מחירים

בלי בדיקה כזאת, אנו יודעים הרבה על מבנה ההלוואה, אך פחות מדי על איכות הנכס והמחיר שמאחוריה.

מסקנה: זו אינה תחזית לקריסה, זו אזהרה שאסור להשתיק

אין בדוח מבקר המדינה קביעה כי משבר סאב פריים ישראלי כבר החל. גם אין בו תחזית ודאית לקריסת הבנקים.אבל יש בו דבר חשוב מאוד: הכרה רשמית בכך שהגידול באשראי לדיור עלול לפגוע ביציבות המערכת הפיננסית, שאי עמידה של משקי בית בתשלומים עלולה להתפתח לכשל מערכתי חמור, ושניסיון הסאב פריים רלוונטי להבנת הסיכון.כאשר המונח "סאב פריים" מופיע 14 פעמים בדוח רשמי על שוק המשכנתאות הישראלי, אי אפשר עוד לבטל את ההשוואה כהפחדה, כקיצוניות או כתרחיש דמיוני.בועה אינה מתחילה כאשר המחירים יורדים.היא נבנית בשנים שבהן האשראי גדל, המחירים מתרחקים מההכנסה ומהתשואה, הבנקים מרחיבים מימון, הציבור מאמין שהמחירים אינם יכולים לרדת ומבצעי מימון מסתירים את היחלשות הביקוש.הירידה, כאשר היא מגיעה, אינה יוצרת את הבועה.היא רק חושפת אותה.דוח מבקר המדינה הוא נורת אזהרה אדומה. השאלה איננה מדוע הוא מזכיר את הסאב פריים 14 פעמים.השאלה היא מדוע נדרשו 630 מיליארד שקל של חוב משכנתאות כדי שהמוסדות הרשמיים יתחילו לדבר על הסיכון בקול רם.

תיבה מסכמת: מה מלמד דוח מבקר המדינה?

דוח מבקר המדינה מיוני 2026 קובע כי יתרת חוב המשכנתאות בישראל הגיעה לכ-630 מיליארד שקל, יותר מפי שניים לעומת 2015. המשכנתה הממוצעת חצתה את רף מיליון השקלים, ההחזר החודשי הממוצע הגיע לכ-5,800 שקל, ואשראי הדיור הפך לרכיב הדומיננטי בחובות משקי הבית.הדוח מזהיר כי גידול בהיקפי המשכנתאות מגדיל את הסיכון ללווים ולמלווים, וכי אי עמידה של משקי הבית בתשלומים עלולה להתפתח לכשל מערכתי חמור. אזכור משבר הסאב פריים 14 פעמים אינו קביעה שישראל נמצאת באותו מצב, אלא אזהרה מפני מנגנון דומה: הסתמכות על המשך עליית מחירי נכסים, גידול בחוב, פגיעה ביכולת ההחזר וירידה אפשרית של שווי הבטוחות מתחת ליתרות ההלוואות.הסיכון הישראלי אינו חייב להתבטא בקריסת בנקים. הוא יכול להופיע תחילה בירידה בצריכה, מחזורי חוב, הארכת משכנתאות, ביטול עסקאות, פגיעה ביזמים ובקבלנים, שחיקת ההון העצמי של משקי הבית ועלייה בהפרשות להפסדי אשראי.

Extended English Summary

Israel’s Mortgage Market and the Warning That Can No Longer Be Ignored

The Israeli State Comptroller’s June 2026 report on the mortgage market should not be read merely as a technical review of mortgage products, interest rates and banking regulation. It is a systemic warning.The term “subprime” appears 14 times throughout the report. The report does not claim that Israel has already entered a crisis identical to the 2008 financial collapse in the United States. Israel’s mortgage regulation, underwriting rules and recourse structure differ substantially from those that prevailed in the American subprime market.Nevertheless, the report identifies the same fundamental risk mechanism: rapidly expanding housing credit, rising property prices, increasingly stretched households, growing dependence of financial institutions on real estate collateral and the possibility that household distress could eventually become a systemic financial event.By June 2025, Israel’s outstanding mortgage debt had reached approximately NIS 630 billion, compared with about NIS 300 billion in 2015. This represents growth of roughly 110% in a decade. About 96% of the debt is held by banks, and the market is highly concentrated among three to four major banking groups.The average mortgage exceeded NIS 1 million in 2025, while the average monthly repayment rose to approximately NIS 5,800. At the same time, housing credit increased from about 66% to 73% of total household credit between 2019 and 2025. According to the Comptroller’s analysis, housing credit also rose from approximately 25% of GDP in 2016 to 36% in 2024.The report explicitly warns that increasing mortgage exposure may undermine financial stability and that widespread household inability to meet mortgage payments could lead to a severe systemic failure.The comparison with the US subprime crisis is relevant not because the two systems are identical, but because both depend heavily on the assumption that property prices will remain sufficiently high to protect borrowers, lenders and collateral values.A mortgage officially recorded at 70% of the transaction price may represent a much higher proportion of the property’s sustainable economic value if the transaction price itself is inflated. When appraisals mainly replicate previous market transactions without examining income, rental yields, financing costs and household purchasing capacity, valuation may cease to function as a risk-control mechanism and instead validate the price cycle.The report also highlights the expansion of developer-subsidised balloon loans and deferred-payment arrangements. Approximately NIS 8.3 billion in developer-subsidised loans were issued between December 2023 and August 2025, excluding four months for which detailed data were unavailable. These financing schemes may support sales without producing transparent nominal price reductions. They therefore preserve reported prices while transferring risk into the future, when buyers must obtain permanent financing or repay the balloon balance.Low mortgage arrears should not be interpreted as proof that the system is safe. Arrears are a lagging indicator. Before borrowers stop paying their mortgage, they often reduce consumption, use savings, obtain family support, refinance, extend loan periods or accumulate other forms of debt.Israel’s potential crisis may therefore look different from the American crisis. It may initially emerge through weaker household consumption, mortgage restructuring, cancelled transactions, declining developer cash flow, contractor failures, lower collateral values and rising bank credit-loss provisions.The banks may remain solvent while households, businesses and the broader economy absorb much of the damage.The State Comptroller’s report does not predict an inevitable financial collapse. It does, however, formally recognise that the scale and structure of Israel’s mortgage market create systemic risk. When “subprime” appears 14 times in an official report, the comparison can no longer be dismissed as alarmism.A real estate bubble does not begin when prices fall. It develops during the years in which credit expands, prices become detached from income and yields, financing schemes conceal weakening demand and the public becomes convinced that property values cannot decline.The fall does not create the bubble. It reveals it.

דו"ח תדרוך: ניתוח שוק המשכנתאות בישראל (2026-2015)

תמצית מנהלים

שוק המשכנתאות בישראל עבר בעשור האחרון תמורות משמעותיות, המשתקפות בגידול חד בהיקף החוב ובעלייה ברמת הסיכון למשקי הבית ולמערכת הפיננסית. נכון ליוני 2025, יתרת חוב המשכנתאות הכוללת הגיעה לשיא של כ-630 מיליארד ש"ח. השוק מאופיין בריכוזיות גבוהה במיוחד, כאשר המערכת הבנקאית מחזיקה בכ-96% מהחוב. עליית מחירי הדיור (כ-44% בין 2020 ל-2025) לצד עליית ריבית בנק ישראל והאינפלציה, הובילו לגידול ניכר בהחזר החודשי הממוצע, שהאמיר לכ-5,800 ש"ח, ולעליה בסכום המשכנתא הממוצעת שחצתה את רף המיליון ש"ח.

מבנה שוק המשכנתאות והגופים המלווים

שוק המשכנתאות הישראלי נשען כמעט לחלוטין על המערכת הבנקאית, דבר המעלה סוגיות של תחרות וריכוזיות.

התפלגות יתרת חוב המשכנתאות (נכון ליוני 2025)

| גוף מלווה | היקף חוב (במיליארדי ש"ח) | נתח שוק באחוזים |

| בנקים | כ-606 | כ-96% |

| גופים מוסדיים | כ-18 | כ-3% |

| ממשלה (הלוואות זכאות) | כ-6 | כ-1% |

| חברות אשראי חוץ-בנקאיות | כ-5.7 | כ-1% |

ריכוזיות המערכת הבנקאית

השוק נשלט ברובו על ידי שלושה בנקים גדולים (מזרחי טפחות, הפועלים ולאומי), המחזיקים בכ-81% מהאשראי לדיור. ארבעת הבנקים הגדולים (כולל דיסקונט) חולשים על כ-93% מהשוק.

- מדד HHI (הרפינדל-הירשמן): נע בין 0.24 ל-0.25, ערך המעיד על ריכוזיות בינונית על סף גבוהה.

- מגמת התחרות: קיימים חסמים משמעותיים לכניסת גופים שאינם בנקאיים לשוק, מה שמותיר את הבנקים כמקור הכמעט בלעדי למשכנתאות.

מגמות בחוב ובהחזרי משקי הבית

העלייה המתמשכת במחירי הדיור מאז 2008 יצרה ביקוש גובר לאשראי, מה שהפך את המשכנתא להתחייבות הפיננסית המשמעותית ביותר של משקי הבית.

- גידול בחלק האשראי לדיור: חלקו של האשראי לדיור מתוך סך האשראי למשקי בית עלה מ-66% בשנת 2019 ל-73% בשנת 2025, על חשבון האשראי הצרכני.

- סכום המשכנתא הממוצעת: עלה מ-779,000 ש"ח בשנת 2020 לכ-1,000,000 ש"ח בשנת 2025 (עלייה של 32% בחמש שנים).

- החזר חודשי ראשון ממוצע: זינק מ-4,200 ש"ח ב-2019 ל-5,776 ש"ח ב-2025.

- השפעת עליית הריבית: בתקופה שבין אפריל 2022 לאפריל 2023, ההחזר החודשי הממוצע גדל בכ-600 ש"ח עבור כמיליון לווים. עבור אלו שנטלו משכנתא ב-2021, הגידול הממוצע בהחזר היה גבוה אף יותר ועמד על כ-1,047 ש"ח.

השפעת הריבית והאינפלציה על מסלולי המשכנתא

השינויים בסביבה המאקרו-כלכלית הובילו לשינוי משמעותי בתמהיל המסלולים שנבחרו על ידי הציבור:

- מסלול ריבית הפריים: הפך מהמסלול הזול ביותר ליקר ביותר בעקבות עליית ריבית בנק ישראל (מ-1.39% ל-5.3%). משקלו בביצועים ירד מ-39% ל-9%.

- מסלול ריבית משתנה לא צמודה (שאינה פריים): רשם עלייה חדה בביקוש (מ-2% ל-39%) כחלופה למסלול הפריים, במטרה למתן את עליית הריבית במועד הלקיחה.

- מסלולים צמודי מדד: חלה ירידה משמעותית בשימוש במסלולים אלו (מ-74% ל-34% בקרב רוכשי דירה יחידה) בשל עליית האינפלציה שהגיעה לשיא של 5.4% בינואר 2023.

היבטים חברתיים ואי-שוויון

עליית מחירי הדיור והחמרת תנאי האשראי העמיקו את הפערים הכלכליים:

- פגיעה ברוכשי דירה יחידה: שיעורי המימון שלהם עלו מ-45% לכ-50%, מה שמעיד על פגיעה חזקה ביכולתם לרכוש דירה לעומת משקיעים או משפרי דיור.

- ריכוזיות לפי עשירונים: עשירוני ההכנסה הגבוהים (8-10) הגדילו את חלקם בנטילת משכנתאות בין 2019 ל-2025, בעוד חלקם של עשירונים 1-7 הצטמצם.

- הגנת בעלי נכסים: בעלי דירות קיימות מוגנים יחסית מעליית המחירים, בעוד שציבור חסרי הדירה חשוף לחלוטין לעלייה ומתקשה לגייס הון עצמי ומשכנתא.

סיכונים ליציבות המערכת הפיננסית

הדו"ח מצביע על כך שהעלייה בהיקפי המשכנתאות מגדילה את חשיפת הבנקים לסיכונים פיננסיים שעלולים לערער את יציבות המערכת, בדומה למשבר הסאב-פריים ב-2008.

- יחס אשראי לתוצר: שיעור האשראי לדיור מהתוצר בישראל עלה מ-25% ב-2016 לכ-36% ב-2024. נתון זה גבוה מהחציון במדינות המפותחות (31%).

- פגיעות לזעזועים: רמה גבוהה של אשראי לדיור מהתוצר משקפת רגישות גבוהה לזעזועים חיצוניים כמו עליית ריבית או ירידה בהכנסות הלווים.

- יכולת החזר מול שכר: למרות פער שנוצר ב-2022 בין קצב עליית ההחזר החודשי לקצב עליית השכר, ב-2023-2025 המדדים הצטמצמו בעקבות עליות שכר שאפשרו למשקי הבית לעמוד בהחזרים הגדלים.

סיכום ומסקנות הביקורת

שוק המשכנתאות נשלט על ידי מונופול בנקאי, כאשר הלוואות הזכאות הממשלתיות הצטמצמו בכמחצית בעשור האחרון (מ-12 ל-6 מיליארד ש"ח). קיימת המלצה ברורה לבנק ישראל ולמשרד האוצר לבחון ולהסיר חסמים המונעים תחרות מצד גופים חוץ-בנקאיים. פיקוח יעיל ומעקב אחר סיכונים מערכתיים הם קריטיים למניעת כשל מערכתי ולהבטחת שירות הוגן לציבור הלווים.

המספרים שמאחורי החלום: מה באמת קרה לכיס שלנו בדרך לדירה?

כשהחלום פוגש את המציאות הכלכלית

עבור המשפחה הישראלית הממוצעת, רכישת דירה היא הרבה מעבר להחלטה נדל"נית קרת רוח. זהו המרדף אחר ה"סופר-אגו" הישראלי: סמל לביטחון, ליציבות וכרטיס כניסה למעמד הביניים. אך הנתונים שנחשפים כעת בדו"ח 2026 של מבקר המדינה משרטטים מציאות שונה בתכלית. הפער בין השאיפה לקורת גג לבין היכולת הפיננסית הריאלית מעולם לא היה עמוק יותר.המשכנתא, ההתחייבות הפיננסית המשמעותית ביותר בחייו של אזרח, הפכה למשקולת שמאיימת להטביע את התקציב המשפחתי. המספרים היבשים מספרים את הסיפור כולו: נכון ליוני 2025, יתרת חוב המשכנתאות הכוללת של הציבור בישראל זינקה להיקף בלתי נתפס של כ-630 מיליארד ש"ח.בתוך עשור אחד בלבד, החוב הציבורי לדיור צמח בכ-110%. זוהי לא רק צמיחה כלכלית; זוהי התנפחות של בועת אשראי פרטית המונעת מרצון נואש להשיג נכס בשוק שבו המחירים בורחים קדימה. השאלה היא כבר לא האם נגיע לדירה, אלא מה המחיר האמיתי שנשלם בדרך אליה.

נקודת מפנה: רף המיליון נפרץ

הדו"ח הנוכחי מסמן את שנת 2025 כנקודת שבר היסטורית: סכום המשכנתא הממוצעת בישראל חצה רשמית את רף המיליון ש"ח. אם בשנת 2020 עמדה ההלוואה הממוצעת על כ-779 אלף ש"ח, הרי שבתוך חמש שנים בלבד היא זינקה ב-32%. זהו כבר לא "קו אדום" שנושקים לו – זהו קיר פסיכולוגי וכלכלי שהתנפץ לרסיסים.המשמעות היומיומית של הנתון הזה מתבטאת בשורה התחתונה בבנק. ההחזר החודשי הממוצע אמיר ל-5,800 ש"ח. עבור משקי בית רבים, מדובר בהוצאה שגורסת למעלה משליש מההכנסה הפנויה. חציית רף המיליון היא ההוכחה הסופית לכך שההון העצמי של הציבור נשחק, והתלות באשראי בנקאי מסיבי הפכה למוחלטת.

האוליגופול הבנקאי: 96% בידיים של מעטים

למרות הצהרות על רפורמות והגברת התחרות, שוק המשכנתאות הישראלי נותר מבצר סגור. הבנקים שולטים ב-96% מהשוק (כ-606 מיליארד ש"ח), אך התמונה האמיתית ריכוזית עוד יותר: "שלושת הגדולים" – מזרחי-טפחות, הפועלים ולאומי – חולשים לבדם על 81% מהאשראי לדיור. אם מוסיפים את בנק דיסקונט, ארבעת הבנקים הגדולים שולטים ב-91% מהשוק.הריכוזיות הזו נמדדת במדד HHI (מדד הרפינדל-הירשמן), שנע בין 0.24 ל-0.25. בעולם הכלכלה, זהו התפר המדויק שבין ריכוזיות בינונית לגבוהה. המשמעות עבורכם? כשלושה-ארבעה גופים שולטים בכל הקופה, הם נעים בדרך כלל בצעדים מתואמים, והיכולת של הצרכן להתמקח או "לעשות שוק" שואפת לאפס.מבקר המדינה כבר זיהה את הבעיה ב-2024, והמלצתו בדו"ח מהדהדת כיום יותר מתמיד:"מומלץ לבנק ישראל ולמשרד האוצר לבחון את הסיבות והחסמים לכך ששוק המשכנתאות מתנהל ללא תחרות בין גופים בנקאיים לבין גופים שאינם בנקאיים... וכיצד ניתן להסיר חסמים אלה."בזמן שהגופים החוץ-בנקאיים מחזיקים בנתח שוק זניח של כ-1%, הלווה הישראלי נותר שבוי של מערכת אוליגופולית שבה כללי המשחק מוכתבים מלמעלה.

הלם הריבית: המס שאיש לא צפה

אם מחירי הדירות היו המכה הראשונה, הריבית הייתה המכה הניצחת. הזינוק בריבית בנק ישראל – מרמה אפסית של 0.1% באפריל 2022 לשיא של 4.75% – יצר "הלם ריבית" שפירק תקציבים משפחתיים שנבנו בקפידה.הנתון המדהים ביותר בדו"ח חושף כי עבור הלוואות שנלקחו בשנת 2021, ההחזר החודשי הממוצע זינק ב-1,047 ש"ח. בואו נתרגם את זה לחיים עצמם: עבור משפחה ממוצעת, מדובר בהיעלמות פתאומית של תקציב הסופרמרקט החודשי, או בביטול של שני חוגים לילד ושיעורי עזר, שפשוט נבלעו בתוך תשלומי הריבית. הריבית הפכה מנתון מאקרו-כלכלי יבש למס כואב שאיש לא נערך אליו.

אסטרטגיית הישרדות: לווים במסלול עוקף פריים

הציבור הישראלי, שזיהה את הסכנה, החל ב"קרב בלימה" פיננסי. הדו"ח חושף שינוי דרמטי בתמהיל המסלולים: מסלול הפריים, שהיה פעם חביב הקהל, קרס מנתח של 39% מהביצועים ל-9% בלבד ב-2025.במקומו, הלווים נהרו למסלול הריבית המשתנה הלא צמודה (שאינה פריים), שזינק מ-2% לשיעור חסר תקדים של 39%. זהו מהלך טקטי מכוון: הציבור מנסה למתן את העלייה בהחזר החודשי במועד לקיחת ההלוואה, גם במחיר של כניסה למסלולים מורכבים יותר. זוהי אסטרטגיית הישרדות של לווים שמנסים "לקנות זמן" בסביבת אינפלציה וריבית חונקת.

פער הדורות והמעמדות: הדירה כסמל סטטוס לעשירים בלבד

אחת התובנות המדאיגות ביותר בדו"ח עוסקת בשינוי הדמוגרפי של הלווים. עליית מחירי הדיור בשיעור של 44% בין השנים 2020-2025 יצרה סלקציה חברתית אכזרית. הנתונים מראים כי עשירוני ההכנסה הגבוהים (8-10) הגדילו את חלקם בשוק, בעוד שעשירוני הביניים והעשירונים הנמוכים (1-7) נדחקו החוצה.הבעלות על דירה הופכת מסמל ליציבות לסמן של מעמד חברתי. רוכשי הדירה הראשונה (דירה יחידה) חווים את הפגיעה הקשה ביותר, עם עלייה של כ-5% בשיעור המימון שהם נדרשים לקחת, מה שמעמיק את החשיפה שלהם לסיכונים. המציאות הזו יוצרת ישראל דו-מעמדית: אלו שיש להם נכס ומוגנים מעליית מחירים, ואלו שהחלום על קורת גג מתרחק מהם בכל פעם שהם מתקרבים אליו.

סיכום: לאן צועד השוק?

דו"ח 2026 הוא תמרור אזהרה בוהק. עם חוב עתק של 630 מיליארד ש"ח וריכוזיות בנקאית שחונקת את התחרות, המערכת הפיננסית הישראלית צועדת על חבל דק. המבקר מזכיר לנו את משבר הסאב-פריים של 2008 כנבואת זעם: כשהלווים לא עומדים בתשלומים, היציבות המערכתית כולה בסכנה.כדי למנוע תרחיש כזה, נדרש פיקוח הדוק של בנק ישראל ורשות שוק ההון, לא רק על יציבות הבנקים אלא על רווחת הצרכן. נדרשות רפורמות שיפרקו את האוליגופול הבנקאי ויאפשרו לגופים חוץ-בנקאיים להכניס חמצן של תחרות לשוק.

השאלה שנותרת פתוחה לכולנו היא: האם המערכת הפיננסית שלנו יציבה מספיק כדי לשאת את נטל החוב הזה, או שאנחנו בדרך לשינוי כללי המשחק שיותיר רבים מאחור?