ממ"ד חובה – אבל מי ישלם?

הבניינים שנהרסו: בין תקווה לחידוש לבין מלכודת מימון

בעיצומה של תקופה בה מטחים טילים הפכו לשגרה, רבים מהבניינים שנפגעו ברחבי ישראל – במיוחד באזורים ותיקים – נהרסו או ייהרסו. חלקם נבנו בשנות ה־60 וה־70, ללא מרחב מוגן תקני (ממ"ד), ובעלי הדירות מביטים אל עתידם בתקווה לפרויקט פינוי־בינוי או סיוע ממשלתי שיחזיר להם את קורת הגג. אבל יש בעיה מהותית שהמדינה טרם נתנה לה מענה אמיתי: בניית דירות חדשות מחייבת תוספת ממ"ד – וזו כרוכה בעלות גבוהה. מדובר בדרישת חוק – לא רשות – כך שגם כאשר המדינה משתתפת או היזם מוכן לבנות, עלות בניית הממ"ד נופלת בין הכיסאות.

העלות הכבדה של שדרוג חובה

בניין שנהרס ונבנה מחדש לפי תקנות 2025 מחייב בניית ממ"ד בכל דירה – גם אם לפני כן לא היה. אבל ממ"ד איננו קיר גבס – מדובר בעלות של 100–200 אלף ₪ ליחידה, תלוי במפרט, אזור, קומה, ואיכות. אז מי אמור לשלם על זה?

- המדינה? טרם התחייבה.

- היזם? רק אם הפרויקט משתלם כלכלית – מה שלא קורה בשוק רווי דירות לא מכורות וירידת תשואות.

- בעל הדירה? מדוע שישלם על "השבחה" שנכפתה עליו לאחר אסון?

טיוב ≠ פיצוי: מחד גג, מאידך חובה יקרה

הדרישה לממ"ד יוצרת פרדוקס: הדירה החדשה משודרגת ומוגנת – אך ההשבחה נכפית על הניזוק. במקרה רגיל, תוספת שכזו נחשבת "פריבילגיה". כאן, מדובר בדרישה רגולטורית, שהופכת את הפיצוי לבעייתי:

איך אפשר לדבר על "שווי כושר שיקום" אם אינך מקבל חזרה דירה במפרט תואם אלא נדרשת "לממן את השדרוג"?

קריאה לפתרון מיידי: קרן ייעודית למימון ממ"דים

במציאות הביטחונית הנוכחית – וזו שצפויה להחריף – על המדינה להקים קרן מימון ייעודית למימון מלא של בניית ממ"דים בפרויקטים של שיקום לאחר נזקי מלחמה. בין אם במסגרת מס רכוש, משרד הביטחון או משרד השיכון – אין זה תפקידה של המשפחה שניצלה מטיל – לממן את מיגונה הבא.

שורה תחתונה: בלי מימון לממ"ד – אין שיקום אמיתי

התחדשות עירונית לאחר פגיעה היא מהלך נדרש, אבל ללא פתרון ברור לסוגיית הממ"דים – כל הבטחה על פינוי-בינוי או תמ"א שיקומית תקרוס מול מגבלת מימון קריטית. מדובר בבסיס ביטחוני ולא במותרות – ועל המדינה להכריע כעת: האם היא מתכוונת לשקם או רק לדבר על שיקום.

🏗️ המדינה תבנה מחדש – אבל מי ישלם על הממ"ד?

❗ גם כשמדובר בשיקום דירות הרוסות – הדרישה לממ"ד מחייבת תוספת תקציב, והשאלה הגדולה: מי מממן את ההשבחה?

מאות בתים בישראל נהרסו כליל במתקפת הטילים. הממשלה התחייבה לשקם – אבל שיקום הוא לא שחזור. כל דירה חדשה שנבנית מחויבת לפי חוקי התכנון והבנייה לכלול ממ"ד תקני. זהו סטנדרט בטיחות מודרני, אך כזה שלא היה קיים בדירות המקוריות. ולכן, עולה השאלה המשפטית, התקציבית והמוסרית:

האם על המדינה לממן את מלוא עלות הממ"ד – או שהדיירים יידרשו "להשתתף" בשדרוג?

🔍 השדרוג שנכפה – מי נושא בעלות?

עלות ממ"ד חדש נעה בין 100 ל־200 אלף ₪ לדירה.

בדירות שנבנות במסגרת סיוע ממשלתי, זו תוספת מהותית שלא הייתה קיימת קודם – ולכן מבחינה משפטית היא לא פיצוי, אלא טיוב והשבחה. אבל האם מותר למדינה:

- להכריח את הדיירים לממן את הממ"ד – בשם השדרוג?

- או לגרוע שטח מדירתם כדי "לממן" ממ"ד בגודל 9 מ"ר?

התשובה האחראית: לא.

⚖️ מס רכוש אמור להשיב מצב לקדמותו – לא ליצור חוב

חוק מס רכוש מבטיח שיקום של נכס שנהרס.

אבל שיקום לא יכול לכלול חיוב עקיף של הדייר בעל כורחו – בין אם בהוצאה בפועל ובין אם בצמצום שטח דירה או פגיעה בזכויות תכנוניות.

שדרוג ביטחוני נדרש – אבל חובה שהוא יתוקצב.

🧱 כשהמדינה היא היזם – עליה לשאת בעלות המלאה

במקרים שבהם הממשלה או רשות מקרקעי ישראל מקדמות שיקום, אין גורם פרטי שיספוג את עלות הממ"ד, ואין "עודפי זכויות" שמהם ניתן לקזז. לכן נדרשת מדיניות ברורה:✅ הקצאת תקציב ייעודי להוספת ממ"דים

✅ קביעת סטנדרט אחיד ובלתי מותנה

✅ הבטחה שהדייר לא ישלם – לא בכסף ולא בהפחתת שטח

🔚 בלי פתרון – הדירה תחזור עם גירעון

אם המדינה תשקם את הדירות – אך תותיר את נושא הממ"ד "לפתרון עתידי", הדיירים יקבלו דירה חדשה, אך קטנה יותר, עם נטל כלכלי או משפטי עתידי. זהו לא שיקום – אלא עיוות.🔴 לכן, לצד כל דיון על בנייה מחדש – יש לקבוע תקצוב מלא לבניית הממ"ד כחלק בלתי נפרד מהשיקום.

🧨 מלכוד הממ"ד

כשמדינה מבטיחה לבנות מחדש – אבל לא מממנת את הדרישה שהמדינה עצמה קובעת

בימים אלו מדינת ישראל מבטיחה לדיירים שבתיהם נהרסו: "נבנה מחדש. נשקם. נחזיר לכם את הבית."

אבל יש סעיף קטן, שקט – וכבד משקל – שמאיים להפוך את ההבטחה לאות מתה: חובת בניית ממ"ד בכל דירה חדשה.

וזהו המלכוד: המדינה היא זו שדורשת את הממ"ד, אבל היא לא קובעת מי ישלם עליו.

🧱 הממ"ד – חובה חוקית, לא פיצוי

בשונה מפינוי־בינוי יזמי, כאן מדובר בבנייה ציבורית מחודשת – ביוזמת המדינה – עבור תושבים שבתיהם נהרסו.

הדירות שנבנו בשנות ה־60 וה־70 לא כללו מרחבים מוגנים. כיום, החוק מחייב: כל דירה חדשה = ממ"ד בגודל מינימלי של 9 מ"ר. עלות בניית ממ"ד לדירה אחת: כ־100,000–200,000 ₪.וזו לא בחירה. אין פטור. אין "הסכם ויתור". אין ברירה.

מי שלא יבנה – לא יקבל היתר בנייה.

⚖️ טיוב ≠ פיצוי

מדובר במלכוד משפטי מובהק:

- הדייר קיבל דירה ישנה – ונהרסה.

- המדינה מבטיחה דירה חדשה – אך דורשת תוספת חובה (הממ"ד).

- התוספת נחשבת השבחה – ולכן לא נכללת במסגרת הפיצוי.

כך, יוצא שהמדינה אומרת לדייר:

"אתה מקבל את הבית שלך – אבל תשלים לבד את מה שהחוק מחייב."

🧮 איך זה נראה בפועל?

שלושה תסריטים אפשריים – וכולם בעייתיים:

- המדינה מקצצת מהשטח של הדירה כדי "להכניס" את הממ"ד.

→ הדייר מקבל פחות ממה שהיה לו. - המדינה דורשת מהדייר להשלים את עלות הממ"ד.

→ הדייר, שזה עתה איבד את כל רכושו – מתבקש לשלם עוד 100 אלף ₪. - הפרויקט נתקע – כי אין תקציב לממ"ד.

→ ההבטחה לשיקום נותרת על הנייר.

🧭 הפתרון: קרן ייעודית למימון ממ"דים בשיקום מלחמתי

כמו שמס רכוש מחזיר את ערך הדירה שנפגעה, כך יש להקים קרן שתממן את עלות המיגון המתחייב לפי חוק –

בלי להטיל את הנטל על התושבים.

בלי לקצץ מהשטח.

ובלי לעכב שיקום.

🚨 שורה תחתונה:

המדינה לא יכולה לדרוש מיגון – מבלי לממן אותו בעצמה.

אם הממשלה באמת רוצה לשקם – עליה להפסיק להיתלות בחוקי תכנון כשנוח, ולהתייחס אל הממ"ד לא כאל מותרות – אלא כחלק בלתי נפרד מההתחייבות לדירה בטוחה, שלמה ומלאה.

אשמח לעזור לך לנתח את המצב בשוק הנדל"ן הישראלי ביחס לפינוי-בינוי של בניינים שנפגעו. זה נושא מורכב שדורש בחינת נתונים עדכניים. על בסיס הנתונים העדכניים שמצאתי, אוכל לענות על שאלתך המורכבת לגבי בניינים שנפגעו והשאלה האם ניתן לכללם בתוכניות פינוי בינוי במצב השוק הנוכחי.

תמונת המצב הנוכחית בשוק הנדל"ן הישראלי:

האתגרים העיקריים:

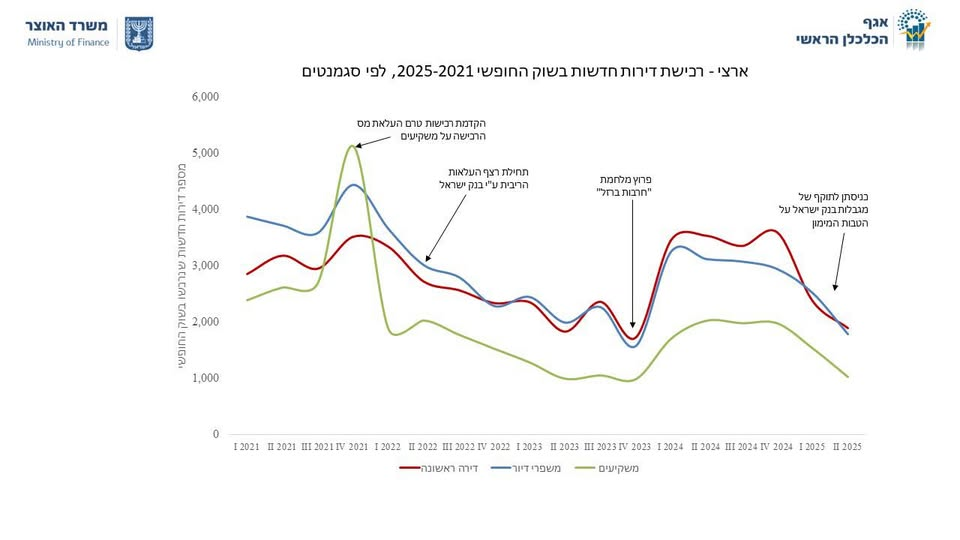

- 76 אלף דירות תקועות בשוק הנדל"ן - כמעט הכפלה מ-44,591 דירות בינואר 2022

- מחסור חמור בעובדי ביצוע ואיחורים במסירת דירות בעקבות מלחמת חרבות ברזל

- החלטה של בנק ישראל מהחודש שעבר להגביל באופן גורף את מבצעי 20-80

- ריבית גבוהה והקשחת מדיניות האשראי של הבנקים

נתונים חיוביים:

- מחירי הדירות החדשות עלו במרץ-אפריל 2025 ב-0.4% בהשוואה לחודש הקודם

- כ-30% מכלל התחלות הבנייה של דירות חדשות בשנת 2024 היו במסגרת של התחדשות עירונית

- כל דירה שלישית שנמכרה בשנת 2024 היא במסגרת פינוי-בינוי או תמ"א 38

בניינים שנפגעו ופינוי בינוי - הזדמנות או אתגר?

הצד החיובי:

- תמיכה ממשלתית: הרשות הממשלתית להתחדשות עירונית מפרסמת מכרזים לסבסוד מתחמי פינוי בינוי בערים שנפגעו בדרום ובצפון בהיקף של 190 מיליון שקל

- עדיפות לאומית: מה שראינו בבת ים הוא הוכחה לכך שבניין חדש מציל חיים - יש הכרה בחשיבות החלפת בניינים ישנים בחדשים

- הליכים מקוצרים: ראוי בעניינינו אף לקצר הליכים, באמצעות קביעה טנטטיבית כי כל בניין אשר מיועד להריסה בשל נזק מלחמה גם אם לא עומד במלוא התנאים להריסה לפי החוק הנוכחי, יוכרז כמתחם לפינוי בינוי

- ביקוש עדיין קיים: זו מגמה שכבר ניתן לראות אותה בימים אלו יותר ויותר, כאשר מגיעות פניות חדשות רבות ואף ישנה התעוררות מחודשת במחמים בהם כבר החלו בהחתמת בעלי דירות

האם יזמים יצליחו למכור 1/3 מהדירות במכירה מוקדמת?

האתגרים:

- עודף היצע משמעותי: עם 76-80 אלף דירות לא מכורות בשוק, התחרות קשה

- הגבלות מימון: מבצעי המימון יהיו שמרניים יותר וסביר להניח שנראה פחות מבצעים של ריבית קבועה נמוכה לטווח ארוך

- דרישות הון עצמי גבוהות יותר מהבנקים

גורמים מקלים:

- מיקום המתחם: בניינים שנפגעו במרכז הארץ יש להם יתרון על פני פרויקטים חדשים בפריפריה

- תמיכה ממשלתית ייעודית לפרויקטי שיקום

- דחיפות לאומית שיכולה לזרז תהליכים

המלצותיי:

למקרים ברמת כדאיות גבוהה (מרכז הארץ):

- כן, ניתן לכלול בתוכניות פינוי בינוי, אך יש להיערך לתהליך מכירה ארוך יותר

- יש לתכנן מבצעי מימון יצירתיים בגבולות הרגולציה החדשה

- מומלץ להתחיל בפרויקט רק עם התחייבות ממשלתית ברורה לתמיכה

למקרים ברמת כדאיות נמוכה (פריפריה):

- מותנה בקבלת מענקים ממשלתיים משמעותיים

- מומלץ להמתין לבהירות נוספת לגבי היקף התמיכה הממשלתית

בכל מקרה: המצב הנוכחי מאתגר, אך בניינים שנפגעו נהנים ממעמד מיוחד וסיוע ממשלתי שיכול להפוך פרויקטים כאלה לבר-קיימא כלכלית למרות אתגרי השוק.

בעלי הדירות שנהרסו מקווים לפינוי בינוי אך ללא הסרת מגבלות מימון המיזמים לא יוכלו לצאת לפועל

מלחמת חרבות ברזל הותירה אחריה נזקים נרחבים לבניינים ברחבי הארץ. במלחמת חרבות ברזל נורו על ישראל מעל ל-7,500 רקטות. מרבית הרקטות יורטו על ידי כיפת ברזל אולם חלקן פגעו בבנייני מגורים. בעלי דירות שבניהם נהרסו או נפגעו קשות רואים בפינוי בינוי הזדמנות לא רק לשקם את ביתם, אלא לקבל דירה חדשה ומוגנת יותר. אולם המציאות הכלכלית והרגולטורית היום מציבה מחסומים כמעט בלתי עבירים בפני מימוש החלום הזה.

ההזדמנות הגדולה שנתקעת במימון

זו מגמה שכבר ניתן לראות אותה בימים אלו יותר ויותר, כאשר מגיעות פניות חדשות רבות ואף ישנה התעוררות מחודשת במתחמים בהם כבר החלו בהחתמת בעלי דירות. הביקוש של בעלי הדירות שנפגעו קיים וחזק, והתמיכה הציבורית בשיקום האזורים הפגועים רחבה. הממשלה אף הקצתה משאבים: הרשות הממשלתית להתחדשות עירונית מפרסמת מכרזים לסבסוד מתחמי פינוי בינוי בערים שנפגעו בדרום ובצפון בהיקף של 190 מיליון שקל. אולם המשאבים הללו, כמו שהתברר, אינם מספיקים מול המציאות הכלכלית המורכבת. היזמים מתמודדים עם שלושה אתגרים מרכזיים שמקשים עליהם לממן פרויקטי פינוי בינוי, גם כאלה עם תמיכה ממשלתית:

מחנק המימון השלישי

עודף היצע דרמטי: 76 אלף דירות תקועות בשוק הנדל"ן - כמעט הכפלה של מספר הדירות הלא מכורות מאז תחילת 2022. זה אומר שגם אם יזם יקדם פרויקט פינוי בינוי, הוא יתמודד עם תחרות קשה ביותר על כל קונה פוטנציאלי.

הגבלות רגולטוריות חדשות: החלטה של בנק ישראל מהחודש שעבר להגביל באופן גורף את מבצעי 20-80, מה שמקשה משמעותית על יכולת היזמים לקדם מכירות מוקדמות ולקבל מימון לפרויקט.

מחסור בכוח אדם: המחסור החמור בכוח אדם, שנוצר לאחר מתקפת ה-7 באוקטובר, עם הפסקת עבודתם של כ-100 אלף פועלים פלסטינים. זה מוביל לעיכובים ועלויות גבוהות שמקשות על הכדאיות הכלכלית.

השינוי במבצעי המימון - מהפכה לרעה

בשנת 2024, היזמים פיתחו מבצעי מימון יצירתיים כדי להתמודד עם המציאות הקשה. אולם ב-2025 המצב משתנה לרעה: אני צופה שבשנה הקרובה לא נראה הרבה מבצעים במודל הזה, שהיה נפוץ מאוד בשנת 2024 וספג ביקורת בגין הסיכון שבו. מבצעי המימון יהיו שמרניים יותר, וכפי שמסביר מומחה בתחום: סביר להניח שנראה פחות מבצעים של ריבית קבועה נמוכה לטווח ארוך, דרישה של הבנקים להון עצמי גבוה יותר מרוכשי דירות.

המציאות המרה: פרויקטים שלא יצאו לפועל

למרות שהחוק כבר מאפשר הליכים מזורזים לבניינים שנפגעו במלחמה, ראוי בעניינינו אף לקצר הליכים, באמצעות קביעה טנטטיבית כי כל בניין אשר מיועד להריסה בשל נזק מלחמה גם אם לא עומד במלוא התנאים להריסה לפי החוק הנוכחי, יוכרז כמתחם לפינוי בינוי, הבעיה אינה בירוקרטית אלא כלכלית גרידא.

הפתרון: הסרת מגבלות מימון ייעודית

כדי שפרויקטי פינוי בינוי לבניינים שנפגעו יוכלו לצאת לפועל, נדרשים צעדים נחרצים:

הסרת מגבלות מימון ייעודית: פרויקטים של בניינים שנפגעו במלחמה צריכים לקבל פטור ממגבלות ה-20/80 ולאפשר מודלים גמישים יותר של מימון מוקדם.

הגדלת התמיכה הממשלתי: 190 מיליון שקל זה רק התחלה. נדרש תקציב גדול משמעותית כדי לפצות על חוסר הכדאיות הכלכלית בשוק הנוכחי.

תמריצים מיוחדים לקונים: הנחות מס רכישה משמעותיות או מענקים ישירים לרוכשי דירות בפרויקטי שיקום, כדי להתמודד עם עודף ההיצע.

המסקנה

מה שראינו בבת ים הוא הוכחה לכך שבניין חדש מציל חיים. אין ספק שמדובר בצורך לאומי דחוף. אולם בלי הסרת המגבלות הרגולטוריות ומתן תמיכה כלכלית משמעותית יותר, בעלי הדירות שנפגעו ימצאו את עצמם תקועים בין החורבות של בתיהם לבין חלומם לדירה חדשה וחזקה יותר. השאלה היא האם מקבלי ההחלטות יבינו שמדובר לא רק בבעיה של יחידים, אלא בבעיה לאומית שדורשת פתרון מיוחד ונחרץ - גם אם זה אומר חריגה זמנית מהמדיניות המוניטרית השמרנית שאימצה ישראל בשנה האחרונה.

בלי נוסחת מימון מתאימה הבניינים שנפגעו ומיועדים להריסה לא יוכלו להתחדש במיזמי פינוי בינוי

מלחמת חרבות ברזל הותירה מאחוריה נזק חסר תקדים לבניינים ברחבי הארץ. במלחמת חרבות ברזל נורו על ישראל מעל ל-7,500 רקטות. מרבית הרקטות יורטו על ידי כיפת ברזל אולם חלקן פגעו בבנייני מגורים. מאות בניינים נפגעו קשות, וחלקם אף הוכרזו כמיועדים להריסה. אולם למרות ההכרה הציבורית בצורך הדחוף לשקם אותם, המציאות הכלכלית מציבה חסמים כמעט בלתי עבירים בפני יציאתם של מיזמי פינוי בינוי לפועל.

הפער בין הרצון למציאות

הביקוש של בעלי הדירות שנפגעו להצטרף למיזמי פינוי בינוי גדול ומובן. זו מגמה שכבר ניתן לראות אותה בימים אלו יותר ויותר, כאשר מגיעות פניות חדשות רבות ואף ישנה התעוררות מחודשת במתחמים בהם כבר החלו בהחתמת בעלי דירות. הסיבה ברורה: מה שראינו בבת ים הוא הוכחה לכך שבניין חדש מציל חיים. הממשלה אף הבינה את החשיבות והקצתה משאבים ראשוניים. הרשות הממשלתית להתחדשות עירונית מפרסמת מכרזים לסבסוד מתחמי פינוי בינוי בערים שנפגעו בדרום ובצפון בהיקף של 190 מיליון שקל. אולם התקציב הזה, כמו שמתברר, הוא טיפה בים מול האתגרים הכלכליים הגדולים שמתמודדים איתם היזמים.

המשבר בשוק הנדל"ן מקשה על היזמים

השוק הישראלי נמצא כיום במשבר מימון חסר תקדים. 76 אלף דירות תקועות בשוק הנדל"ן - כמעט הכפלה של מספר הדירות הלא מכורות מתחילת 2022. זה אומר שגם פרויקטי פינוי בינוי יתמודדו עם תחרות קיצונית על כל רוכש פוטנציאלי. במקביל, החלטה של בנק ישראל מהחודש שעבר להגביל באופן גורף את מבצעי 20-80 פוגעת ביכולת היזמים לקדם מכירות מוקדמות - הבסיס להשגת מימון בנקאי לפרויקט. ללא האפשרות למכור שליש מהדירות במכירה מוקדמת, רוב הפרויקטים פשוט לא יוכלו לקבל מימון.

השינוי במבצעי המימון מחריף את המצב

אם בשנת 2024 היזמים עוד הצליחו לפתח פתרונות יצירתיים, ב-2025 המצב משתנה דרמטית לרעה. אני צופה שבשנה הקרובה לא נראה הרבה מבצעים במודל הזה, שהיה נפוץ מאוד בשנת 2024 וספג ביקורת בגין הסיכון שבו. במקום זאת, מבצעי המימון יהיו שמרניים יותר, עם דרישה של הבנקים להון עצמי גבוה יותר מרוכשי דירות. זה יקשה עוד יותר על המכירות הנדרשות לקבלת מימון.

הפתרון הנדרש: נוסחת מימון מותאמת מיוחדת

כדי שבניינים שנפגעו יוכלו להתחדש, נדרשת נוסחת מימון שונה לחלוטין מהכללים הרגילים:

פטור ממגבלות 20/80: פרויקטי שיקום צריכים לקבל פטור מוחלט מהמגבלות החדשות ולאפשר מודלים של 10/90 או אפילו 5/95, כדי לאפשר ליזמים לקדם את הפרויקט גם ללא מכירות מסיביות מראש.

ערבויות ממשלתיות מלאות: במקום מענקים נקודתיים, הממשלה צריכה לערוב למלוא המימון הבנקאי לפרויקטי שיקום, כדי להסיר את הסיכון מהבנקים ולאפשר מימון בתנאים נוחים.

קרן מימון ייעודית: הקמת קרן ממשלתית ייעודית שתממן את פרויקטי הפינוי בינוי לבניינים שנפגעו, בדומה לקרנות שהוקמו לשיקום לאחר אסונות טבע במדינות אחרות.

תמריצים לרוכשים: הנחות מס רכישה של 50% לכל רוכש דירה בפרויקט שיקום, כדי לעודד ביקוש ולהתמודד עם עודף ההיצע הקיים.

המחיר של אי-פעולה

ללא פתרונות מימון מותאמים, התוצאה תהיה טרגית: מאות משפחות שכבר איבדו את בתיהן ימצאו את עצמן תקועות במצב של חוסר ודאות מתמשך. בניינים שנפגעו יישארו הרוסים או מסוכנים, ויהוו איום מתמשך על הבטיחות. יותר מכך, טיל אחד יכול להפוך בניין מסוכן למלכודת מוות והרשויות חייבות לפעול מיד. המשך המצב הנוכחי פירושו שתושבים ימשיכו לגור בבניינים פגועים ומסוכנים, בסיכון חיים ממשי.

הזמן אוזל

מדובר בנזק המשמעותי ביותר למבנים, אשר ידעה המדינה מאז הקמתה ושיקומם של מבנים אלו מצריך הערכות כוללת. זהו לא רק צורך של יחידים, אלא צורך לאומי דחוף שדורש התייחסות מיוחדת ונחרצת. המסקנה ברורה: בלי נוסחת מימון מותאמת במיוחד לבניינים שנפגעו, הם לא יוכלו להתחדש. השאלה היא האם מקבלי ההחלטות יפעלו במהירות הנדרשת, או שיותירו מאות משפחות תקועות בין ההריסות לחלום שלא יתממש. הזמן אוזל, והצורך דחוף מתמיד.

במצב השוק הנוכחי, הכללת בניינים שנהרסו במלחמה בתוכנית פינוי-בינוי נראית כפתרון תיאורטי שלא ניתן ליישום לפי כללי המשחק הקיימים. להלן ניתוח פרטני:

✅ מה נדרש כיום לצורך קידום פרויקט פינוי-בינוי בפועל?

- תוכנית מאושרת ותמ”א תקפה (או מסלול רשויות).

- הסכמות דיירים וחתימות.

- יזם בעל איתנות פיננסית.

- ליווי בנקאי מותנה:

- הוכחת מכירת כ-30% מהדירות החדשות (Pre-Sale).

- רק אז מאשרים קו אשראי לפרויקט.

❌ אבל המציאות הכלכלית של יוני 2025 שונה בתכלית:

📉 1. קיפאון בביקושים

- הציבור לא רוכש דירות חדשות – לא בגלל מחסור בהיצע, אלא מחסור באמון וביכולת מימון.

- משקיעים ברחו, משפרי דיור תקועים, זוגות צעירים חוששים להתחייב.

🏗️ 2. עודף היצע עצום:

- 80,000 דירות חדשות לא נמכרו (נתון רשמי).

- 200,000 דירות בבנייה פעילה.

- בנוסף: מאות פרויקטי פינוי-בינוי תקועים (כי לא עמדו ביעדי Pre-Sale).

🏦 3. הבנקים שינו גישה:

- דרישות ההון עלו.

- הם רואים היטב את האקוויטי השלילי שנוצר בגלל שמאויות מנופחות.

- ליווי בנקאי לא ניתן בלי ודאות שיווקית גבוהה – וזו לא קיימת.

💣 ומה לגבי בניינים שנהרסו?

גם אם מדובר במצוקה אמיתית ודיירים שאיבדו את בתיהם – אין ליזמים כדאיות מימונית להיכנס לתמונה, אלא אם כן:

- המדינה תתערב באמצעות מסלול פיצוי מקדים (כמו "תמורת חידוש").

- יבוטל התנאי של מכירה מוקדמת לצורך ליווי בנקאי.

- יסופקו ערבויות מדינה להחזר השקעה.

- ייפתחו מנגנוני חירום לפינוי-שיקום – בדומה למנגנונים אחרי רעידות אדמה בטורקיה/יוון.

🧯 סיכום:

במצב השוק הנוכחי – פרויקט פינוי-בינוי לבניין הרוס אינו בר-מימוש בסטנדרט הבנקאי המקובל.

הדרישה למכירה מוקדמת של 1/3 דירות פשוט אינה ניתנת להשגה.

המשמעות: רוב הבניינים שייהרסו – לא ייבנו מחדש בלי תוכנית חילוץ ממשלתית.

🛠️ המלצה למדינה:

- הקמת "מסלול פינוי שיקום מלחמה" שבו המדינה משמשת יזם ראשי או מעניקה ערבויות ישירות.

- קביעת שווי קרקע לפי מודל פונדמנטלי ולא שוקי, והחזר הפסדים ליזמים במקרה של שיווק איטי.

- ביטול דרישת Pre-Sale לפרויקטים באזורים מוכי פגיעה.

🏚️ בעלי הדירות שנהרסו מקווים לפינוי-בינוי – אך ללא הסרת מגבלות מימון, המיזמים לא ייצאו לפועל

בצל שוק נדל״ן קפוא, עודף היצע עצום, וקשיי מימון חמורים – התקווה של דיירים שביתם נהרס במלחמה להפוך לפרויקט פינוי-בינוי נראית בשלב זה כחלום רחוק.כדי שפרויקט פינוי-בינוי יוכל לצאת לדרך, נדרש יזם שיביא מימון, ויבטיח לבנק מִכְרֶה זהב: 30% דירות מכורות מראש. אלא שבמצב הנוכחי – כשבשוק מעל ל־80 אלף דירות חדשות שלא נמכרו, מאות פרויקטים תקועים, והריבית הגבוהה מרסקת את הביקוש – אף יזם לא יוכל לעמוד בתנאי הזה.🔍 כך נוצר פרדוקס אכזרי: בעלי דירות הרוסות זקוקים לשיקום – אך המדינה משאירה את ההובלה בידי השוק החופשי, שבפועל אינו מתפקד עוד כשוק. הבנקים מסרבים ללוות בלי מכירות, והיזמים מסרבים להיכנס בלי ליווי. התוצאה: אין פרויקט, ואין שיקום.

✅ הפתרון: מסלול ממשלתי ייעודי – “פינוי שיקום מלחמה”

כדי להוציא פרויקטים כאלה לפועל, יש להקים לאלתר מנגנון חרום שבו:

- תבוטל דרישת ה־Pre-Sale (מכירה מוקדמת).

- יינתנו ערבויות מדינה ליזמים במקרה של שיווק איטי.

- שווי הקרקע ייקבע לפי ערך פונדמנטלי ולא לפי שוק מנופח.

- המדינה תיכנס כשותפה – לא רק כרגולטור.

⚠️ הזנחה היא לא אופציה

השארת בניינים הרוסים כאבן שאין לה הופכין תוביל לנטישת שכונות, לפגיעה ערכית ולנזקים כלכליים. כעת נדרש אומץ מדיני: להכיר בכך שהשוק לא יפתור את זה לבד – ולפעול בהתאם.

🏚️ בלי נוסחת מימון מתאימה – הבניינים שנפגעו לא ייבנו מחדש

בעלי הדירות מביטים בהריסות בתקווה. המדינה מדברת על שיקום. היזמים שותקים. והבנקים – דורשים מכירה מוקדמת של שליש מהדירות כדי לתת מימון. אבל המציאות בשוק 2025 אינה מאפשרת את זה.ללא נוסחת מימון חירום ייעודית, פרויקטי פינוי-בינוי לבניינים שנפגעו ויועדו להריסה פשוט לא יקרו. הדרישה למכירה מוקדמת (Pre-Sale) הופכת לחסם בלתי עביר – בשוק שבו הציבור הפסיק לרכוש, המשקיעים נסוגו, והיזמים כבר שקועים במלאי לא מכור.

❌ מה עוצר את השיקום?

- שוק קפוא – למעלה מ־80,000 דירות לא מכורות.

- ריבית גבוהה – שמקשה על משכנתאות ומרחיקה רוכשים.

- בנקים זהירים – מלווים רק לפרויקטים עם מכירות מוקדמות.

- יזמים זהירים עוד יותר – לא נכנסים בלי ליווי בנקאי.

התוצאה: מעגל שתקוע. בלי מכירות אין מימון, ובלי מימון אין פרויקט.

✅ הפתרון האפשרי: מסלול “שיקום מלחמה”

- ביטול דרישת ה־Pre-Sale לפרויקטים באזורים מוכי פגיעה.

- ערבויות מדינה חלקיות להחזר השקעה.

- קביעת שווי קרקע לפי ערך פונדמנטלי, לא לפי מחירי שיא.

- תמרוץ יזמים לפעול בפריפריה ובאזורים שנפגעו.

⚠️ אם לא עכשיו – מתי?

הזמן לפעול הוא עכשיו. אם המדינה לא תספק מענה מימוני חלופי, ההריסות יישארו, והשיקום יהפוך לאות מתה. הציבור איבד בית – שלא יאבד גם תקווה.