בלוג מקצועי על הצעת סבסוד המשכנתאות, העלייה בפיגורי המשכנתאות, הסיכון המוסרי, רשת הביטחון העקיפה לבנקים, והקשר בין מדיניות ממשלתית לבין ויסות מחירי הדיור בישראל. המאמר מנתח כיצד סיוע שמוצג כחברתי עלול להפוך למנגנון לשימור בועת הנדל״ן ולהעברת סיכוני האשראי מהבנקים והלווים אל הציבור.

תספורת המשכנתאות מקדימה את מחאת הסרבלים הכתומים

איך “סיוע לנוטלי משכנתאות” עלול להפוך לרשת ביטחון לבנקים, ליזמים ולבועת הנדל״ן

יש רגעים שבהם השפה הציבורית מסתירה יותר משהיא מגלה.

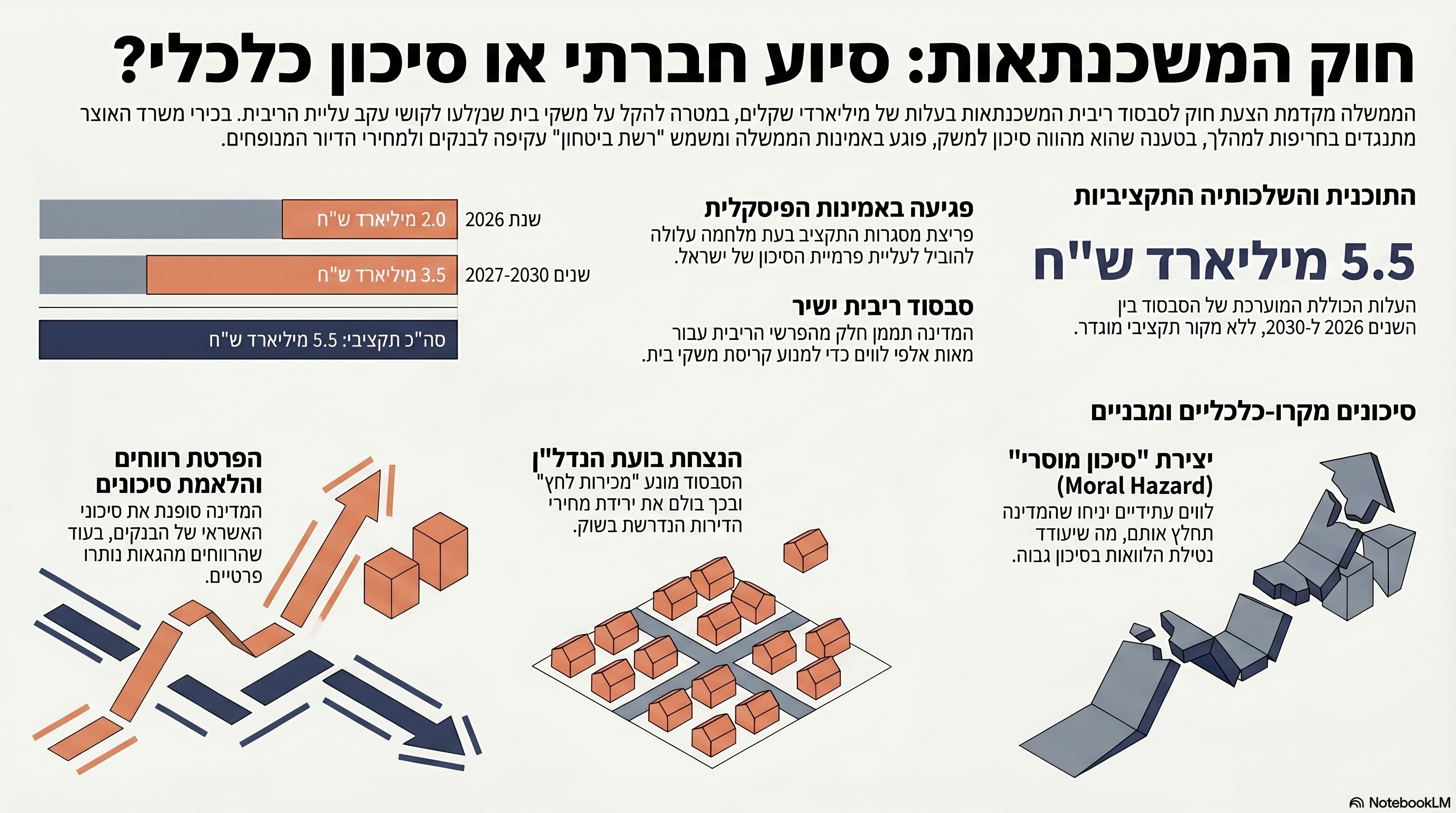

“סיוע לנוטלי משכנתאות” נשמע כמו חמלה חברתית. כמו רגישות למצוקת משפחות. כמו מדינה שאינה מפקירה אזרחים שנחנקו מעליית הריבית. אבל כאשר בוחנים את המנגנון הכלכלי עצמו, מתברר שהסיפור עמוק בהרבה. הצעת סבסוד המשכנתאות של פרופ׳ אבי שמחון, שזכתה להתנגדות חריפה מצד בכירי משרד האוצר, אינה רק שאלה של עזרה למשקי בית. היא נוגעת בלב מנגנון ויסות המחירים של שוק הדיור הישראלי. לפי הדיווח ב־Ynet, בכירי האוצר הזהירו כי הצעת החוק תעלה כ־5.5 מיליארד ש״ח, מתוכם כ־2 מיליארד ש״ח בשנת 2026 ועוד כ־3.5 מיליארד ש״ח בשנים 2027–2030. הם הזהירו גם מפגיעה במדיניות הריבית, מסיכון מוסרי, מהגדלת הגירעון, ומהשפעה אפשרית על מחירי הדיור עצמם. (ynet) אבל מאחורי כל המילים התקציביות והמשפטיות מסתתרת אמת פשוטה יותר: כאשר המדינה מסבסדת את התייקרות המשכנתאות, היא אינה מסבסדת רק את הלווה. היא מסבסדת גם את המשך קיומו של מחיר נדל״ן מנופח.

לא תספורת רשמית, אבל כן חילוץ עקיף

חשוב לדייק: מבחינה משפטית ובנקאית, הצעת סבסוד המשכנתאות אינה “תספורת” במובן הקלאסי. תספורת היא מחיקה או ויתור על חלק מהחוב. כאן לא מוחקים את החוב. הבנק עדיין מקבל את כספו. החוב עדיין קיים. הנכס עדיין משועבד. אבל מבחינה כלכלית־מערכתית, התוצאה עלולה להיות דומה: חלק מהנטל עובר מהצדדים לעסקה אל הציבור. הלווה לקח משכנתה.

הבנק נתן אשראי.

מחיר הדירה שולם לפי מחירי בועה.

הריבית עלתה.

יכולת ההחזר נשחקה.

ואז מגיעה המדינה ואומרת: רגע, נעזור. השאלה היא למי בדיוק עוזרים. למשפחה שנחנקת? כן, במידה מסוימת.

אבל גם לבנק, שמקטין את הסיכון שההלוואה תהפוך לפיגור עמוק.

גם לשוק הדיור, שמקבל דחייה של מכירות לחץ.

גם ליזמים ולקבלנים, שהמחירים שלהם אינם נאלצים להתיישר במהירות כלפי מטה.

וגם לכל מי שנהנה עד היום מהמשך קיומה של בועת המחירים. לכן הביטוי המדויק יותר הוא: לא תספורת משכנתאות. רשת ביטחון תקציבית שמונחת מתחת לבנקים לפני שהמשבר האמיתי פורץ.

11 אלף משכנתאות בפיגור: המספר הקטן שמספר סיפור גדול

לפי גלובס, על בסיס נתוני בנק ישראל, כ־11 אלף משכנתאות או מסלולי משכנתה נמצאים בפיגור של יותר מ־90 יום. חשוב לדייק: מכיוון שכל תיק משכנתה עשוי לכלול כמה מסלולים, אין מדובר בהכרח ב־11 אלף משקי בית. ההערכה בכתבה היא שמדובר בכ־7,000 משקי בית שאינם עומדים כיום בהחזרים. היקף הפיגורים במרץ הגיע לכ־4.37 מיליארד ש״ח, שהם כ־0.7% מיתרת ההלוואות לדיור. (גלובס) לכאורה, 0.7% אינם מספר שמסכן את המערכת הבנקאית. וזה נכון. אסור להגזים. אסור לטעון שהבנקים קורסים מחר בבוקר על בסיס הנתון הזה בלבד. אבל זו בדיוק הנקודה:

הנתון עדיין קטן יחסית, ולכן ההתערבות מגיעה לפני שהמשבר גלוי במלוא עוצמתו. המערכת אינה ממתינה ליום שבו שיעור הפיגורים יהיה 3%, 5% או 8%. היא מזהה את הכיוון, מבינה את הסיכון, ומנסה לפרוס רשת עוד לפני שהאש מתפשטת. זו אינה הוכחת קריסה.

זו אינדיקציה מוקדמת למערכת שמבינה שיש בעיה.

תספורת המשכנתאות יצאה לדרכה

מה קורה כאשר משכנתה בפיגור הופכת לבעיה בנקאית?

משכנתה אינה רק חוזה בין לווה לבנק. היא חלק ממאזן בנקאי. כאשר הלוואה נכנסת לפיגור משמעותי, במיוחד מעל 90 יום, הבנק נדרש להתייחס אליה אחרת מבחינה חשבונאית, ניהולית ופיקוחית. ככל שהפיגור מעמיק, גדל הסיכון להפרשות, לרישום הפסדים, לפגיעה באיכות תיק האשראי ולשחיקה באמון. כאן מתחיל המנגנון הרגיש באמת. אם משפחה אחת אינה עומדת בהחזר, זו טרגדיה פרטית.

אם אלפי משפחות אינן עומדות בהחזר, זו בעיה חברתית.

אם עשרות אלפי משפחות יגיעו לשם, זו כבר בעיה מערכתית.

ואם במקביל מחירי הדירות יתחילו לרדת, הביטחונות של הבנקים עצמם יישחקו. כל עוד מחיר הדירה גבוה, הבנק רגוע יחסית.

גם אם הלווה מתקשה, הנכס משמש כביטחון.

אבל אם המחיר יורד, שיעור המימון האמיתי עולה.

אם המחיר יורד בחדות, הביטחון נשחק.

אם יש גם פיגור וגם ירידת מחירים, הבנק כבר אינו מתמודד רק עם לווה חלש, אלא עם נכס שמחירו לא מכסה את הסיכון כפי שחשבו.זו הסיבה שהמערכת רגישה כל כך לירידת מחירי הדיור. לא בגלל אהבתה לרוכשי הדירות, אלא בגלל שהמחיר הוא בסיס הביטחון של האשראי.

הסבסוד אינו רק סיוע. הוא מנגנון למניעת מכירות לחץ

אחת הנקודות החשובות ביותר שעלו מהתנגדות האוצר היא שהסבסוד עלול להקטין את התמריץ של בעלי דירות ממונפים למכור. כלומר, אם משק בית אינו עומד בהחזר, שוק חופשי היה אמור לייצר תהליך התאמה: מכירה, ירידת מחיר, העברת הנכס לידיים שיכולות לממן אותו במחיר נמוך יותר. אבל כאשר המדינה מסבסדת את ההחזר, היא דוחה את ההתאמה.

במילים אחרות:

המשפחה אינה מוכרת.

הדירה אינה יוצאת לשוק.

המחיר אינו יורד.

הבנק אינו רושם הפסד.

היזם אינו נאלץ להפחית מחיר באופן גלוי.

והבועה מקבלת עוד חמצן. זהו מנגנון ויסות, גם אם לא קוראים לו כך. לא צריך פקיד ממשלתי שיכריז “אנחנו מווסתים את מחירי הדירות”. מספיק ליצור מנגנון שמונע ממחירים לרדת, שמרכך את כאב המינוף, שמקטין מכירות לחץ, ושמעביר את הסיכון לתקציב המדינה. זה ויסות בפועל.

הסיכון המוסרי: מי שלקח סיכון פרטי מקבל ביטוח ציבורי

אחד החששות המרכזיים שהעלו גורמי האוצר הוא סיכון מוסרי. כלומר, אם לווים ידעו שהמדינה תסבסד בדיעבד את התייקרות המשכנתה, הם עלולים לקחת בעתיד סיכונים גדולים יותר. גם הבנקים עלולים להפנים מסר דומה: אם תיק המשכנתאות יסתבך, המדינה תיכנס לתמונה. זהו לב הבעיה. שוק אשראי בריא מבוסס על אחריות.

הלווה אחראי ליכולת ההחזר שלו.

הבנק אחראי לבדוק את סבירות ההלוואה.

השמאי אחראי להעריך אם המחיר משקף ערך כלכלי סביר.

הרגולטור אחראי למנוע הצטברות סיכונים מערכתיים. אבל כאשר המדינה נכנסת בדיעבד ומסבסדת את תוצאות המינוף, היא משנה את כללי המשחק. הרווח היה פרטי.

עליית המחירים הייתה פרטית.

עמלות הבנקים היו פרטיות.

רווחי היזמים היו פרטיים.

דמי התיווך, השיווק, המימון וההשבחה היו פרטיים. אבל כאשר הסיכון מתממש, החשבון הופך ציבורי.זו אינה כלכלה חופשית.

זו הפרטת רווחים והלאמת סיכונים.

המשבר אינו נולד מהריבית. הריבית רק חשפה אותו

הטעות הגדולה בשיח הציבורי היא הצגת הבעיה כבעיה של ריבית בלבד.

כאילו הכול היה תקין, ואז הריבית עלתה ויצרה מצוקה. זה ניתוח חלקי מדי. הריבית לא יצרה את בועת הנדל״ן.

היא חשפה אותה. כאשר נכס נרכש במחיר שבו התשואה השוטפת נמוכה מהריבית על החוב, העסקה אינה יציבה כלכלית. כאשר מחיר דירה נשען על ההנחה שמחירים ימשיכו לעלות, ולא על יכולת ההכנסה של הנכס או של משק הבית, מדובר במודל ספקולטיבי. כאשר משקי בית לוקחים חוב ארוך טווח בהיקפים של מיליוני שקלים על בסיס ריבית נמוכה זמנית, הם למעשה מהמרים על כך שהכסף הזול יישאר כאן לאורך עשרות שנים. הוא לא נשאר. וכאשר הכסף הזול נעלם, מתברר שהמחיר לא היה ערך. הוא היה תוצר של סביבת אשראי חריגה.

הבנקים אינם רק צופים מהצד

הדיון הציבורי נוטה להציג את הבנקים כגורם טכני: הם נתנו משכנתאות לפי הכללים, הלווים חתמו, והמדינה אולי תעזור. אבל זהו תיאור מצומצם. הבנקים היו אחד ממנועי הבועה. הם הזרימו אשראי בהיקפים עצומים לשוק שבו המחירים הלכו והתרחקו מהערך הכלכלי. הם הסתמכו על הביטחון הפסיכולוגי שלפיו “מחירי הדירות בישראל לא יורדים”. הם נהנו מרווחי ריבית, מעמלות, מהרחבת תיקי אשראי וממערכת שבה הנדל״ן הפך למכונת חוב לאומית. כעת, כאשר חלק מהלווים מתקשים, הבנקים אינם הראשונים לשלם את המחיר.

הם מקבלים רשת ביטחון עקיפה. ככל שהמדינה מסבסדת החזרים, כך היא משמרת את תזרים ההחזרים לבנקים.

ככל שהיא מונעת פיגורים, כך היא מפחיתה את הצורך בהפרשות.

ככל שהיא מונעת מכירות לחץ, כך היא מגינה על הביטחונות.

ככל שהיא מונעת ירידת מחירים, כך היא מגינה על מאזן האשראי. לכן צריך לומר זאת בזהירות אך בבהירות: הסיוע מוצג כסיוע ללווים, אבל מבחינה מערכתית הוא גם סיוע לבנקים.

הקשר לפרשת ויסות מניות הבנקים

ההשוואה לפרשת ויסות מניות הבנקים אינה זהה אחד לאחד, אבל היא חשובה מבחינה רעיונית. בפרשת מניות הבנקים, המחירים הוחזקו לאורך זמן באמצעות מנגנוני ויסות, עד שהפער בין המחיר לבין המציאות הכלכלית כבר לא היה ניתן להסתרה. כאשר האמון נשבר, המדינה נאלצה להתערב, והציבור שילם מחיר עצום. גם כאן, אין צורך לטעון שמדובר באותו מנגנון משפטי או באותה פעולה טכנית. זה לא אותו שוק, לא אותו מכשיר, ולא אותו מבנה רגולטורי. אבל הדמיון נמצא במקום אחר: בשני המקרים, מערכת שלמה התרגלה לכך שמחיר אינו אמור לרדת.

בשני המקרים, הציבור קיבל מסר של ביטחון יתר.

בשני המקרים, מוסדות פיננסיים נהנו מהמשך עליית המחירים.

בשני המקרים, האמון במחיר הפך לחלק מרכזי מהיציבות.

ובשני המקרים, כאשר הפער בין המחיר לבין הערך גדל מדי, החלה חיפוש אחר מנגנונים שידחו את רגע האמת. זה בדיוק המקום שבו “סיוע זמני” עלול להפוך לכלי ויסות.

מחאת הסרבלים הכתומים: מה יקרה כאשר הקורבנות יבינו שהם נשארו לבד

הביטוי “מחאת הסרבלים הכתומים” מתאר את הרגע שבו קורבנות הבועה יבינו שהמערכת שהובילה אותם אל תוך המינוף לא באמת הייתה שם כדי להגן עליהם. כל עוד המחירים עולים, כולם מרגישים חכמים.

הבנק מרגיש בטוח.

הקבלן מרגיש מצליח.

המשקיע מרגיש גאון.

הרוכש מרגיש שניצח את השוק.

התקשורת חוגגת ביקושים.

המדינה נהנית ממסים. אבל כאשר ההחזרים עולים, ההכנסה נשחקת, ערך הנכס מפסיק לעלות, והמשפחה מגלה שהדירה אינה נכס מניב אלא התחייבות חונקת - אז מתחיל השלב החברתי של המשבר. בשלב הזה הכעס לא יופנה רק אל הריבית.

הוא יופנה אל הבנקים.

אל הרגולטורים.

אל הממשלות.

אל השמאים.

אל התקשורת.

אל כל מי שסיפר לציבור שמחיר הוא ערך, ושדירה היא תמיד ההשקעה הבטוחה ביותר. מחאת הסרבלים הכתומים, אם וכאשר תפרוץ, לא תהיה רק מחאה של חייבים. היא תהיה מחאה של אנשים שיבינו שמכרו להם ביטחון בזמן שמכרו להם סיכון.

אבל צריך לומר גם את הצד השני: לא כל סיוע הוא פסול

כאן חשוב להיות הוגנים.

יש משפחות שנקלעו למצוקה אמיתית.

יש לווים שלא היו ספקולנטים.

יש אנשים שקנו דירת מגורים יחידה, לא השקעה.

יש משפחות שנפגעו מהמלחמה, מירידה בהכנסה, מהתייקרות יוקר המחיה ומהריבית. מדינה אינה יכולה להתעלם ממצוקה חברתית אמיתית. לכן השאלה אינה אם לסייע בכלל.

השאלה היא איך. סיוע נכון צריך להיות ממוקד, זמני, מותנה ומוגבל.

לא סבסוד רוחבי שמגן על מחיר הנכס.

לא מנגנון שמונע ירידת מחירים.

לא מתנה לבנקים דרך תקציב המדינה.

לא איתות לשוק שהמדינה תציל כל מינוף בלתי סביר. אפשר לחשוב על כלים אחרים:

סיוע סוציאלי ישיר למשקי בית חלשים.

הסדרי פריסה בפיקוח מחמיר.

בדיקה פרטנית של יכולת החזר.

חובת השתתפות של הבנקים בעלות ההסדר.

איסור על חלוקת דיבידנדים עודפת במקביל לקבלת הגנה מערכתית.

והכי חשוב: מנגנון שמונע מהסיוע להפוך לכלי לשימור מחירי בועה. סיוע חברתי צריך להציל משפחות.

לא להציל מחירים.

מה באמת מפחיד את המערכת?

המערכת אינה פוחדת רק מפיגורי משכנתאות.

היא פוחדת משרשרת. פיגורים יוצרים לחץ.

לחץ יוצר מכירות.

מכירות יוצרות ירידת מחירים.

ירידת מחירים פוגעת בביטחונות.

פגיעה בביטחונות מחייבת הפרשות.

הפרשות פוגעות ברווחיות הבנקים.

פגיעה ברווחיות פוגעת באמון.

פגיעה באמון עלולה לייצר תגובת שרשרת. כל עוד מדובר בכמה אלפי משקי בית, אפשר להכיל.

כאשר זה הופך לתופעה רחבה, כבר אי אפשר להסתיר. ולכן ההתערבות עכשיו אינה מקרית. היא מגיעה בשלב שבו הנתונים עדיין נראים “נשלטים”, אבל הכיוון כבר מטריד. היקף הפיגורים עדיין אינו מאיים לבדו על המערכת הבנקאית, כפי שגם גלובס ציין. אבל עצם הצורך הפוליטי לקדם סבסוד משכנתאות בעלות מיליארדים מלמד שהמצוקה כבר חצתה את גבול הדיון הפרטי והפכה לבעיה ציבורית. (גלובס)

השורה התחתונה: לא מצילים את הלווים, מצילים את הנרטיב

הנרטיב של שוק הדיור הישראלי היה פשוט: תמיד יש מחסור.

תמיד יש ביקוש.

תמיד המחירים עולים.

תמיד כדאי לקנות.

מי שמחכה מפסיד.

מי שלא קונה נשאר מאחור. הנרטיב הזה עבד כל עוד הכסף היה זול.

אבל כאשר הריבית עלתה, התברר שהמחיר אינו עומד בפני עצמו. הוא זקוק לאשראי זול, לפריסות, למבצעים, לדחיות תשלום, לסבסודים, ולבסוף גם להתערבות ממשלתית. זה בדיוק סימן ההיכר של בועה:

היא אינה יכולה להתקיים בלי זרימה מתמדת של אשראי ואמון. ברגע שהאשראי מתייקר והאמון נסדק, מתחילים מנגנוני ההחייאה.לכן הצעת סבסוד המשכנתאות אינה רק עוד חוק חברתי. היא מסמך אבחוני. היא מגלה שהמערכת מבינה שהחוב הפרטי עלול להפוך במהירות לבעיה ציבורית. או בניסוח חד יותר:

תספורת המשכנתאות אינה מגיעה אחרי הקריסה. היא מגיעה לפניה.

לא כדי לפתור את המשבר, אלא כדי לדחות את רגע ההכרה בו.

סיכום

הנתונים עדיין אינם מוכיחים קריסה מיידית של המערכת הבנקאית. שיעור הפיגורים מתוך תיק המשכנתאות עדיין נמוך יחסית. אבל העלייה בפיגורים, הצורך בסבסוד ממשלתי, התנגדות האוצר, והחשש מפגיעה בירידת מחירי הדירות מצביעים כולם על אותו כיוון: שוק הדיור הישראלי אינו עומד רק על ביקוש טבעי או מחסור. הוא עומד על אשראי, אמון, ויסות ודחייה. כאשר המדינה מתערבת כדי להקל על החזרי משכנתאות, עליה לשאול שאלה אחת פשוטה: האם אנחנו מצילים משפחות, או מצילים את מחירי הבועה? אם התשובה היא השנייה, הציבור ישלם פעמיים:

פעם אחת דרך מחירי הדירות המנופחים.

ופעם שנייה דרך תקציב המדינה, כאשר הסיכון יתגלגל אל הכיס של כולנו.

האם שוק הדיור בישראל הוא באמת שוק חופשי?

שוק חופשי אמיתי יודע לעלות, אבל גם לרדת.

כאשר הריבית עולה, כוח הקנייה נשחק, יכולת ההחזר נפגעת, הביקוש מתכווץ, וחלק מהלווים נאלצים למכור - המחיר אמור להתאים את עצמו למציאות הכלכלית החדשה.אבל בשוק הדיור הישראלי, בכל פעם שהמחיר מאיים לרדת באופן ממשי, מופיעים מנגנוני בלימה: סבסודים, דחיות, פריסות, מבצעי מימון, התערבות ממשלתית, רגולציה אשראית, ותמיכה עקיפה במערכת הבנקאית.לכן הטענה אינה שאין בשוק הדיור עסקאות בין קונים למוכרים. בוודאי שיש.

הטענה היא אחרת: זהו שוק שמותר לו להתנהג כמו שוק חופשי כאשר המחירים עולים, אבל כאשר המחירים צריכים לרדת - הוא הופך לפתע לעניין לאומי, פיננסי וחברתי שמחייב התערבות.וזו בדיוק אינה התנהגות של שוק חופשי מלא.

זהו שוק מווסת, ממונף, מסובסד ומגובה ציבורית, שבו הסיכון הפרטי של לווים, בנקים ויזמים עלול להתגלגל בסופו של דבר אל תקציב המדינה ואל הכיס של כולנו.במילים חדות יותר: בישראל הדירה נמכרת כ״שוק חופשי״ כשהמחיר עולה, אבל הופכת ל״נכס אסטרטגי לאומי״ כשהמחיר צריך לרדת. או בקיצור: שוק חופשי לא מקבל הנשמה תקציבית כשהמחיר מתחיל להתקרב לערך.

English Summary Box

Mortgage Relief or Bubble Protection?

Israel’s proposed mortgage subsidy is presented as social assistance for households struggling with higher interest rates. But economically, it may function as an indirect safety net for banks and inflated housing prices. With around 11,000 mortgage tracks reportedly more than 90 days overdue, the numbers do not yet indicate an immediate banking collapse, but they do reveal growing stress among households.The deeper issue is not only household hardship. Subsidizing mortgage payments may delay forced sales, prevent price corrections, protect bank collateral values, and transfer private credit risk to the public budget. In that sense, mortgage relief may become a mechanism for stabilizing the real estate bubble before the broader crisis becomes visible.

הלוואה או מלכודת? 5 תובנות מפתיעות (ומדאיגות) על חוק סבסוד המשכנתאות החדש

הצעת החוק של פרופ' אבי שמחון לסבסוד משכנתאות משווקת לציבור כחבל הצלה חברתי, אך בפועל מדובר במוקש פיסקלי מסוכן. המועצה הלאומית לכלכלה משחקת באש, כשהיא מנסה לכבות שריפה מקומית באמצעות הצפת המשק בדלק תקציבי.מתחת למעטפת החמלה, מסתתר ניסיון נואש להלאים סיכונים פרטיים ולהעמיסם על כתפי משלם המסים. בעוד בכירי האוצר מתריעים מפני "חבלה פיסקלית", הממשלה דוהרת לעבר מהלך שעלול להתברר כמשקולת שתטביע את אמינותה הכלכלית של ישראל בעולם.

1. התחייבות מבנית של 5.5 מיליארד ש"ח ללא כיסוי

המספרים היבשים חושפים "צ'ק פתוח" שאין מאחוריו דבר: 2 מיליארד ש"ח ב-2026, ו-3.5 מיליארד ש"ח נוספים עד 2030. מדובר ב"התחייבות מבנית" כבדה שנוחתת על תקציב המדינה בשיא ימי מלחמה וגירעון מאמיר.המהלך דורס ברגל גסה את סעיף 40א לחוק יסודות התקציב, המחייב את הממשלה להציג מקור תקציבי מאזן לכל הוצאה משמעותית. פריצת מסגרות זו, בעיצומו של משבר ביטחוני, משדרת לשווקים הגלובליים מסר של אובדן רסן ואחריות."אישור ההחלטה במתווה המוצע מייצר התחייבות מבנית אשר עשויה להתפרש כסטייה מהמשמעת הפיסקלית... פריצת מסגרות התקציב בעת הזו תהווה פגיעה באמינותה הכלכלית של הממשלה, בנקודת הזמן בה המשק משווע למסר אמין של אחריות פיסקלית." (מתוך מכתב בכירי האוצר).

2. "סיכון מוסרי" – הפרטת רווחים והלאמת כישלונות

כאשר המדינה מתערבת בדיעבד בחוזים פרטיים, היא יוצרת "סיכון מוסרי" (Moral Hazard) הרסני. המסר ללווים וליזמים ברור: קחו סיכונים מופרזים, הממשלה כבר תחלץ אתכם על חשבון הקופה הציבורית.

- המרוויחים: לווים שלקחו מינוף מסוכן ובנקים שזוכים להגנה ממשלתית על רווחיהם.

- המפסידים: משלם המסים הישראלי, שנדרש לממן "פוליסת ביטוח" להימורים נדל"ניים פרטיים שנכשלו.

3. פוליסת ביטוח סמויה לבנקים ולשווי הבטוחות

הסבסוד הוא למעשה רשת ביטחון שמונחת מתחת למאזני הבנקים. המטרה הסמויה היא מניעת "מכירות לחץ" (Fire Sales) – אותן מכירות שבהן לווים נאלצים למכור נכסים במחיר נמוך כדי לסגור חובות.כיום קיימים כ-11,000 מסלולי משכנתה בפיגור, המייצגים כ-7,000 משקי בית במצוקה. המדינה מזרימה כסף כדי שהבנקים לא ייאלצו לרשום "הפרשות להפסדי אשראי" וכדי שערך הדירות המשמשות כבטוחות לא יצנח ויחשוף את חולשת המערכת."מדובר במנגנון ויסות שמונע ממחירי הדיור לרדת... רשת ביטחון תקציבית שמונחת מתחת לבנקים לפני שהמשבר האמיתי פורץ."

4. המלחמה בעצמאות בנק ישראל ופרמיית הסיכון

החוק מהווה התערבות ישירה ובוטה בכלי הריבית של הבנק המרכזי. על ידי ריכוך הריבית עבור מגזר מסוים, הממשלה מנטרלת את יעילות המלחמה באינפלציה ומאלצת את בנק ישראל להותיר ריבית גבוהה לשאר הציבור לאורך זמן.הפגיעה במוניטין של הבנק המרכזי כגוף עצמאי מזכירה נשכחות מימי "משבר מניות הבנקים". מהלך כזה מעלה את פרמיית הסיכון של ישראל, מייקר את גיוסי החוב של המדינה ופוגע בסופו של דבר בכל אזרח ובכל עסק במשק.

5. הנשמה מלאכותית לבועה שחייבת להתפוצץ

במקום לאפשר לשוק הנדל"ן לעבור תיקון מחירים טבעי ובריא, המדינה בוחרת בשיטת ה"הנשמה המלאכותית". בשוק חופשי, כשהריבית עולה, המחירים אמורים לרדת. כאן, הממשלה מסבסדת את הקיים כדי לשמר מחירים מנופחים.הפעולה הזו נוגדת באופן ישיר את כל הצהרות הממשלה על הורדת יוקר המחיה. המדינה מעדיפה להגן על הנרטיב השקרי ש"מחירי הדירות לעולם לא יורדים", גם אם המחיר הוא פגיעה אנושה בדורות הבאים של רוכשי הדירות.

סיכום: מחאת הסרבלים הכתומים בדרך?

הצעת החוק של פרופ' שמחון היא "תספורת עקיפה" המבוצעת עוד לפני הקריסה. זהו ניסיון לדחות את רגע האמת של תיקון המחירים, תוך הקרבת היציבות הפיסקלית של ישראל על מזבח הפופוליזם.מחאת "הסרבלים הכתומים" תפרוץ ברגע שבו המעמד הבינוני יבין שהמערכת שהובילה אותו למינוף חונק, לא באמת שם כדי להציל אותו, אלא כדי להציל את הבנקים ואת מאזני היזמים.האם אתם מוכנים לשלם פעמיים? פעם אחת במחיר דירה מנופח שמתודלק על ידי הממשלה, ופעם שנייה מכספי המסים שלכם כדי לממן את הסבסוד שמונע מהמחירים הללו לרדת? הממשלה מהמרת על הכסף שלכם, וההפסד כבר רשום על שמכם.