האם מחירי הדירות בישראל באמת משקפים את שוויים הכלכלי? ב־13 השנים האחרונות השוק התרחק מהשווי הפונדמנטלי עד פי שניים, וכעת המחירים מתכנסים חזרה. הבלוג מסביר בצורה פשוטה וברורה את ההבדל בין מחיר לשווי, את חוק הכלים השלובים בנדל״ן, ומדוע המחירים צפויים לרדת בעשרות אחוזים עד להתאמה לתשואה הכלכלית.

מבוא

נדל״ן נחשב במשך דורות להשקעה הטובה והבטוחה ביותר – נכס מוחשי, שמגן מפני אינפלציה, מייצר הכנסה משכירות, ונוטה לעלות לאורך זמן. אלא שההנחה הזו נכונה רק כאשר המחיר משקף את השווי הכלכלי האמיתי – כלומר את התשואה שהנכס יודע לייצר.מאז 2012, השוק הישראלי התנתק מהשווי הפונדמנטלי: תחילה ב־20% מעל הערך, ובהדרגה עד למצב של כפליים מהשווי האמיתי. כאשר הפער הזה מתרחב, נוצר מצב קלאסי של בועה. ובועות – תמיד מתפוצצות.

מחיר לעומת שווי: ההבחנה הקריטית

- שווי פונדמנטלי: מבוסס על תשואה כלכלית – בעיקר שכר דירה מול ריבית חלופית.

- מחיר שוק: מה שאנשים היו מוכנים לשלם בפועל – לעיתים מתוך אשליה, אופוריה, או היצע אשראי זול.

כאשר המחיר מתנתק מהשווי – כמו שקרה בעשור האחרון – נוצר מצב שבו הנכסים לא מייצרים את ההחזר הכלכלי המצדיק את מחירם.

חוק הכלים השלובים של הכלכלה

כל עוד השוק "ישן", המחירים יכולים להמשיך לנפח את עצמם. אבל ברגע שהשוק מתעורר – עקב ריבית גבוהה, קשיי מימון או ירידה בביקושים – המחירים נאלצים להתכנס בחזרה לשווי. זה לא "אם" אלא "מתי". בדיוק כפי שחוק הכלים השלובים מיישר נוזלים לגובה אחד – כך גם מחירי נדל״ן יירדו עד שיתאימו לתשואה הכלכלית שלהם.

הדוגמה מהשטח

דירה באילת על הנייר נמכרה בעבר ב־3.4 מיליון ₪. היום, אותה דירה שווה כ־3 מיליון ₪ בלבד – ירידה של כ־12%. זהו לא מקרה בודד, אלא ביטוי למגמה רחבה:

- מי שמוכר היום עשוי להוריד 20% ממחיר הרכישה.

- מי שימתין עוד שנה עלול למצוא את עצמו מול ירידה של 50%, אם בכלל יצליח למכור.

"מי שקנה דירה בשנתיים-שלוש האחרונות הפסיד הרבה כסף"

מה צפוי קדימה?

- טווח קצר: ירידות מחירים מדודות – קבלנים ובעלי דירות מתקשים להחזיק מלאי.

- טווח בינוני: ככל שהקשיים הפיננסיים יעמיקו, ירידות יהפכו חדות יותר.

- טווח ארוך: מחירי הדירות יתכנסו לרמה שתואמת את השווי הפונדמנטלי – חצי מהשיאים של השנים האחרונות.

סיכום

13 שנים של ניפוח מלאכותי הסתיימו. אנחנו בעיצומה של התפוצצות בועת הנדל״ן – תהליך שיימשך עד שהמחירים ייפגשו שוב עם הערך הכלכלי.המסר ברור: נדל״ן הוא השקעה טובה רק כשהמחיר משקף את השווי. מי שנסחף אחרי חלום של "מחירים שתמיד עולים" מגלה היום את המציאות – המחיר לא יכול להתרחק מהשווי לנצח.

https://boi.org.il/media/pvdbtjra/surv85_2.pdf

בעמוד זה מתוך דוח בנק ישראל מוצגים הכלים והתיאוריה לאבחון בועת נדל"ן, תוך התמקדות במטריקה הבסיסית להגדרת "בועה", ובשיטות אמפיריות להערכה מספרית שלה.

הגדרה ותיאוריה

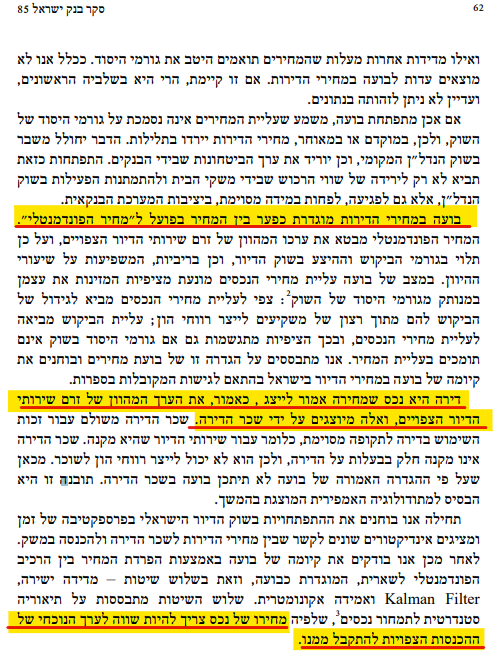

בועה בנדל"ן מוגדרת כפער בין המחיר בפועל של דירות לבין מחיר "פונדמנטלי", שבו המחיר המהוון משקף את ערך זרם שירותי הדיור הצפויים – כלומר, היוון של שכר דירה עתידי, תוך התאמה לריבית בשוק, לגורמי ביקוש והיצע. במצב של בועה, עליית מחיר הנכסים מונעת בעיקר מציפיות שמזינות את עצמן ולא מתמיכה אמיתית בגורמי יסוד.

הכלים לאבחון בועה

הדוח בוחן את קיומה של בועה באמצעות שלוש שיטות עיקריות:

- מדידה ישירה: חישוב מחיר פונדמנטלי ע"י היוון של זרם שכר הדירה העתידי, לפי עקום תשואות נוכחי. רכיב הבועה מוגדר כפער בין המחיר בפועל למחיר הפונדמנטלי. ייחוד השיטה: מתבססת על הנחות יעילות-שוק וציפיות רציונליות — כלומר, אם מתקיימת סטייה מתמשכת בין המחיר בפועל לערך המחושב, זו בועת נכסים.

- Kalman Filter: כלי מתמטי שמחשב את המחיר הפונדמנטלי מתוך דינמיקת ציפיות לגבי שכר הדירה העתידי בכל נקודת זמן (לפי נתוני מידע שוקיים), ומניח כי רכיב הבועה מתפתח כמנגנון אוטורגרסיבי בהתאם למשוואת התמחור.

- אמידה אקונומטרית: ניתוח סטטיסטי שמבצע רגרסיה על יחס שכר דירה למחיר דירה — בדרך זו, אפשר לגזור את התשואה הריאלית הדרושה על החזקת דירה בהתאם לריבית ולציפיות הצמיחה. השארית המתקבלת מנוסחה זו מספקת אינדיקציה להימצאות רכיב בועתי.

עקרון מרכזי: השכרה מול בעלות

הדוח מדגיש עקרון קריטי: לא תיתכן בועה בשכר דירה, שכן שכר הדירה מבטא תשלום עבור שירות שימוש (ולא הנאה מעליית ערך), ואין בו ציפיות "רוח הון". לכן, כל ניתוח בועה מתייחס להבדל בין ערך פונדמנטלי למחיר קניה, לא לשוק השכירויות.

הערות למתודולוגיה ואזהרות

המודל המוצג מתבסס על יעילות שוק, אדישות לסיכון, התעלמות מעלויות פחת ותחזוקה, ורכישה ללא מינוף. הדוח מסביר שתוצאות המדידה עלולות להיות מוטות מטה במקרה שמתעלמים ממימון משכנתאי (עלויות גבוהות יותר בפועל). באמידה האקונומטרית נכנס משתנה סיכון יחסי, בעוד שהמדידה הישירה ו-Kalman Filter מניחות אדישות לסיכון.

שימוש בכלים האלו במחקר האמפירי

- תחילה בודקים התפתחויות רב-שנתיות: יחס מחיר דירה לשכר דירה, יחס מחיר דירה להכנסה, השוואה בין-לאומית.

- בשלב שני: מפרידים את המחיר לשני רכיבים — פונדמנטלי (היוון זרם הכנסות) ושארית בועתית (מדידה ישירה, Kalman Filter, אמידה אקונומטרית).

עמוד זה מספק את המסגרת המתודולוגית למחקר והתמקדות בכלים המעשיים המיושמים בהמשך הדוח.