לא שוק חופשי, לא שוק משוכלל: שוק דיור מנוהל, מווסת ומעוות

השיחה בין שאול אמסטרדמסקי לדניאלה פז ארז בפרק 5 של "מתחת לבלטות", תחת הכותרת "מי מרוויח מהמחירים הגבוהים?", היא אחד הרגעים החשובים ביותר בשיח הציבורי על שוק הדיור בישראל.לא משום שנאמר בה דבר שלא היה ידוע קודם, אלא משום שבתוך דקות ספורות נאמרים בה כמה משפטים שחושפים את מנגנון הפעולה של השוק. לא סיסמאות על היצע וביקוש, אלא תיאור ישיר של שוק שבו המחיר הרשמי נשמר, ירידת מחירים נבלמת, והציבור ממשיך לרדוף אחרי נכס מתוך פחד להישאר בחוץ.מן השיחה הזו עולה מסקנה אחת ברורה: שוק הדיור הישראלי אינו שוק חופשי אמיתי, ואינו שוק משוכלל במובן הכלכלי. זהו שוק מנוהל, מווסת ומעוות, שפעולתו מושפעת ממבני אשראי, אינטרסים מוסדיים, ניהול תודעתי, והימנעות שיטתית מגילוי מחיר מלא ואמיתי.

לא שוק חופשי ולא שוק משוכלל: שוק מנוהל, מווסת ורווי מניפולציות

אחת האמירות החשובות ביותר של דניאלה נוגעת לשאלה איך שומרים על מחיר גבוה גם כשהשוק נחלש.דניאלה פז ארז:"אני לא חושבת שתמצא יזם אחד שמאמין במכירה דרך הורדת מחיר. הוא ייתן מטבחים, ותנאי תשלום נהדרים, והלוואת קבלן, ולא יוריד את מחיר המחירון שלו."זהו ציטוט מפתח.למה? משום שהוא אומר בפשטות שהמחיר הרשמי אינו בהכרח המחיר הכלכלי האמיתי. אם במקום להפחית מחיר נותנים מעטפת של הטבות, מימון, אשראי ודחיות תשלום, המשמעות היא שהמחיר הגלוי נשמר, אבל תנאי העסקה בפועל משתנים.כלומר, לא מתקבל כאן גילוי מחיר נקי. מתקבל מחיר עטוף.בשוק חופשי אמיתי, היחלשות בביקוש אמורה להתבטא גם בירידת מחיר גלויה. בשוק משוכלל, המידע על תנאי העסקה אמור להיות שקוף. אבל כאשר ההנחה מוסתרת בתוך מבצעים, אשראי והטבות, נוצר שוק מנוהל, מווסת ורווי מניפולציות.

שוק הדיור בישראל אינו שוק חופשי ואינו שוק משוכלל, אלא שוק מנוהל, מווסת ומניפולטיבי

הציטוט השני הוא אולי החשוב ביותר מבחינה מערכתית, משום שהוא נוגע לבנקים.

דניאלה פז ארז: "ברגע שמתחילים לתת הנחות והמחירים יורדים, אז הכריות האלה נפגעות, ובנקים ימנעו בכל דרך אפשרית מלאפשר ליזמים להוריד את המחירים."זה כבר לא משפט על שיווק. זה משפט על מבנה הכוח של השוק. הבנק אינו רק גורם מממן. הוא חלק מן המנגנון ששומר על רמת המחירים. ירידת מחירים פוגעת ברווח היזמי, בהון העצמי, בבטוחות וביציבות הפיננסית של הפרויקט. לכן לבנק יש אינטרס מובנה לבלום ירידת מחיר גלויה. מכאן נובעת מסקנה קשה אך הכרחית: שוק הדיור בישראל אינו שוק חופשי ואינו שוק משוכלל, אלא שוק מנוהל, מווסת ומניפולטיבי. זהו שוק שבו המחיר אינו רק תוצאה של מפגש בין ביקוש והיצע. הוא גם תוצאה של מערכת אשראי שאינה יכולה להרשות לעצמה שהמחיר יישבר.

לא שוק חופשי ולא שוק משוכלל. שוק מנוהל ומווסת שמופעלות עליו מניפולציות

דניאלה מוסיפה נדבך חשוב נוסף כשהיא מסבירה מה באמת קובע את המחיר הסופי:

דניאלה פז ארז: "מה שמשפיע הכי הרבה על מחיר הדירה זה מחיר הקרקע, אבל מה שבסופו של דבר יקבע את המחיר הוא לא אם הקרקע זולה או יקרה, אלא אם השוק מוכן לשלם את מחיר הדירה הסופי או לא."זה משפט חשוב, אבל הוא דורש תיקון מקצועי. בשוק בריא, "מה שהשוק מוכן לשלם" אמור להיות תוצאה של שכר, תשואה, ריבית, סיכון, תזרים ויכולת החזר. אבל כאשר השוק מוזן דרך הלוואות קבלן, תנאי תשלום יצירתיים, אשראי אגרסיבי והסתרת הנחות, קשה לומר שמדובר רק במה שהשוק "מוכן" לשלם. במקרים רבים נכון יותר לומר שהשוק אינו באמת מוכן לשלם, אלא מצליח זמנית לממן. וזה הבדל עצום. כי כאשר המחיר נשמר לא בזכות ערך כלכלי אלא בזכות מנגנון שמאפשר לדחות, לפרוס, להסוות ולממן, לפנינו שוק מנוהל ומווסת שמופעלות עליו מניפולציות.

לא שוק חופשי, לא שוק משוכלל: שוק דיור מנוהל, מווסת ומעוות

כאן מגיע הציטוט החד ביותר, וחשוב לדייק: הוא נאמר על ידי שאול, לא על ידי דניאלה.

שאול אמסטרדמסקי: "לפעמים שוק הנדל"ן הישראלי מרגיש יותר כמו תרמית פירמידה, שאתה רק צריך להיות ראשון. כי כל מי שקונה דירה בעצם, כל מה שהוא רוצה זה שאחריו יבוא איזה פראייר ויקנה אותה ביותר יקר."זהו אחד המשפטים החזקים ביותר שנאמרו בשיחה. כמובן, אין כאן טענה משפטית שלפיה שוק הדיור הוא פונזי במובן הפלילי. אבל יש כאן אבחנה חדה מאוד על מנגנון הציפיות. ברגע שאנשים קונים לא בגלל תשואה, לא בגלל תזרים, לא בגלל יחס סביר בין מחיר לשכר, אלא בגלל האמונה שמישהו אחר יבוא אחריהם וישלם יותר, השוק מתרחק מעולם של ערך ומתקרב לעולם של גלגול ציפיות. וזה בדיוק מה שהופך אותו לשוק דיור מנוהל, מווסת ומעוות.

מי מרוויח, ומי משלם

שאול מוסיף עוד ציטוט מפתח, שמסביר את האינטרסים של המערכת כולה:

שאול אמסטרדמסקי: "אנחנו בסיטואציה שבה לאף אחד אין באמת אינטרס שהמחירים ירדו. כי כל אחד או מחזיק דירה, או להורים שלו יש דירה, או בנק שמחזיק בעצם הלוואות כנגד דירות, או הממשלה שנהנית מהמיסים. "זהו ניסוח חד מאוד, ויש בו אמת רבה. מוקדי הכוח המרכזיים אכן נהנים ממחירים גבוהים או לפחות חוששים עמוקות מירידתם. בעלי דירות, בנקים, יזמים והמדינה עצמה מושפעים כולם מהמשך תחזוקת המחיר. אבל כאן צריך להוסיף את מה שאינו נאמר במפורש: לחברה עצמה יש אינטרס עמוק בירידת מחירים. לצעירים, לשוכרים, למשקי בית ממונפים, לפריון במשק וליציבות ארוכת הטווח של המערכת הכלכלית יש אינטרס מובהק בתיקון המחירים. לכן נכון יותר לומר שלא שאין אינטרס לירידת מחירים, אלא שהאינטרס הזה חלש פוליטית מול הגושים החזקים שנהנים מהמחיר הגבוה או מפחדים מחשיפת האמת.

הכאב האמיתי נמצא אצל הדור הבא

דניאלה חותמת את השיחה במשפט אנושי מאוד, שמזקק את המחיר החברתי של כל המנגנון הזה: דניאלה פז ארז:"וזה באמת מאוד כואב. כי המעט האלה הם הבנות שלי, והם הילדים שלנו, והם כנראה יצטרכו לגור בשכירות, אלא אם אנחנו נוכל לקנות להם דירות."זה חשוב, משום שכאן נשבר לרגע המסך הכלכלי היבש. שוק הדיור אינו רק שאלה של בטוחות, רווחיות, קרקע ותמחור. הוא גם שאלה של דור שלם שנדחק החוצה. במובן הזה, השיחה לא רק מנתחת מנגנון. היא גם מודה בתוצאה האנושית שלו.

מה השיחה הזו כן אומרת, ומה היא עדיין לא אומרת

הכוח של השיחה הוא בכך שהיא חושפת כמעט את כל מנגנון הפעולה.דניאלה אומרת שיזמים לא מורידים מחיר מחירון.

דניאלה אומרת שהבנקים ימנעו ככל האפשר ירידת מחירים.

דניאלה אומרת שהשוק קובע מחיר לפי מה שאפשר לשלם.

שאול אומר שהשוק מרגיש לפעמים כמו תרמית פירמידה.

שאול אומר שלמוקדי הכוח כמעט אין אינטרס שהמחירים ירדו.אבל השיחה עדיין עוצרת רגע לפני המסקנה המלאה.היא לא אומרת במפורש שכאשר מחיר מתנתק מן התשואה, מן השכר, מן יכולת ההחזר ומן הערך הכלכלי היסודי, זו בועה.והיא גם לא אומרת במפורש שכאשר מערכת שלמה פועלת כדי למנוע גילוי מחיר אמיתי, זו כבר לא רק בועה, אלא בועה מנוהלת.

המסקנה

מהשיחה בין שאול אמסטרדמסקי לדניאלה פז ארז עולה תמונה חדה מאוד.לא שוק חופשי ולא שוק משוכלל. שוק מנוהל ומווסת שמופעלות עליו מניפולציות.

לא שוק חופשי ולא שוק משוכלל: שוק מנוהל, מווסת ורווי מניפולציות.

שוק הדיור בישראל אינו שוק חופשי ואינו שוק משוכלל, אלא שוק מנוהל, מווסת ומניפולטיבי.

לא שוק חופשי, לא שוק משוכלל: שוק דיור מנוהל, מווסת ומעוות.כל אחת מן הנוסחאות הללו מבטאת היבט אחר של אותה אמת: המחיר בשוק הדיור הישראלי אינו רק תוצאה של ביקוש והיצע. הוא תוצאה של מערכת שמתחזקת אותו, מגינה עליו, מממנת אותו, ומתקשה מאוד לאפשר לו להישחק בגלוי.ולכן השאלה האמיתית איננה רק למה הדירות יקרות.

השאלה האמיתית היא איזה סוג של שוק מייצר את המחירים האלה, ואילו מנגנונים ממשיכים להחזיק אותם מעל לרמתם הכלכלית.

English Summary Box

This article closely analyzes the exchange between Shaul Amsterdamski and Daniela Paz Erez and highlights the key quoted statements made by each speaker. Daniela’s remarks reveal how developers avoid visible list-price cuts and how banks structurally resist falling prices. Shaul’s remarks sharpen the broader implication by describing the market as operating under expectation dynamics that resemble a pyramid-style mindset. Together, the quotes point to a housing market that is neither truly free nor efficient, but rather managed, regulated, and distorted by financing structures, institutional incentives, and systematic resistance to genuine price discovery.

הקטע של שאול ודניאלה (פרק 5 - "מי מרוויח מהמחירים הגבוהים?")

השיחה המרכזית בין שאול אמסטרדמסקי לדניאלה פז ארז מתחילה בנקודה הבאה:

- [26:01] - [28:50]:זהו הקטע המלא.

- 26:01: שאול מציג את דניאלה (מנכ"לית פז כלכלה והנדסה).

- 26:15: הדיון על "שרשרת המזון" של הנדל"ן ומי באמת אשם במחירים הגבוהים.

- 26:38: דניאלה מסבירה מדוע יזמים לעולם לא יורידו את מחיר המחירון (ומעדיפים לתת "הטבות" כמו מטבחים או תנאי תשלום).

- 27:00: הסבר על תפקיד הבנקים בבלימת ירידות מחירים.

- 27:45: דניאלה מסבירה את הטרגדיה של הקונה הישראלי ("הם יקנו דירה בכל מחיר").

- 28:40: סיכום הקטע שבו היא מדברת על הילדים שלנו והקושי שלהם לרכוש דירה בעתיד.

להלן תמלול השיחה המלאה בין שאול אמסטרדמסקי לדניאלה פז ארז מתוך פרק 5 של הסדרה "מתחת לבלטות":

שאול: "הלכתי, דיברתי עם כל השחקנים. המדינה אומרת לי: 'זה הבנקים והיזמים'. היזמים אומרים לי: 'מה פתאום, זה המדינה'. מי צודק? בגלל מי המחירים גבוהים?"

דניאלה: "אני לא חושבת שתמצא יזם אחד שמאמין במכירה דרך הורדת מחיר. הוא ייתן מטבחים, ותנאי תשלום נהדרים, והלוואת קבלן – ולא יוריד את מחיר המחירון שלו. כי הורדת מחיר מחירון אומרת, מאותתת לרוכשים: 'רגע, רגע, יש פה איזושהי מגמה, בוא נחכה, מחר המחיר ימשיך לרדת'."

שאול: "עד כמה זה בגלל הבנקים?"

דניאלה: "בנקים הם... הם רוצים לדעת שיש כרית ביטחון. אחת היא הרווח, כרית ביטחון שנייה זה ההון העצמי של היזם. ברגע שמתחילים לתת הנחות והמחירים יורדים, אז... אז הכריות האלה נפגעות, ובנקים ימנעו בכל דרך אפשרית מלאפשר ליזמים להוריד את המחירים. מה שמשפיע הכי הרבה על מחיר הדירה זה מחיר הקרקע, אבל מה שבסופו של דבר יקבע את המחיר הוא לא אם הקרקע זולה או יקרה, אלא אם השוק מוכן לשלם את מחיר הדירה הסופי או לא. וכדי לחסום בסופו של דבר את הרווח – או של המדינה משיווק קרקעות במחיר גבוה, או של יזמים שקנו בזול ומכרו ביוקר – צריך לעשות 'Cap' (תקרה) בעצם על המחיר מלמעלה. וזה מתאפשר אך ורק במודלים של 'מחיר למשתכן', 'מחיר מטרה', 'מחיר מופחת'. בשוק החופשי זה לא מתאפשר."

שאול: "למה?"

דניאלה: "כי הישראלים יקנו דירה בכל מחיר. הם יקנו דירה במחיר שבו הם יצליחו לשים את היד על הדירה"

שאול: "לפעמים שוק הנדל"ן הישראלי מרגיש יותר כמו תרמית פירמידה, שאתה רק צריך להיות ראשון. כי כל מי שקונה דירה בעצם, כל מה שהוא רוצה זה שאחריו יבוא איזה פראייר ויקנה אותה ביותר יקר. זהו"

דניאלה: "באמת, אנחנו בסיטואציה שבה לאף אחד אין באמת אינטרס שהמחירים ירדו. כי כל אחד או מחזיק דירה, או להורים שלו יש דירה, או בנק שמחזיק בעצם הלוואות כנגד דירות, או הממשלה שנהנית מהמיסים. לאף אחד אין באמת אינטרס. ולאותם 'ראשונים' האלה שצריכים לרוץ עכשיו ולקנות דירות כדי שיהיה להם איפה לגור – שמעט יחסית לכל המדינה – יש כאב גדול מאוד וקושי גדול מאוד, אבל הוא קושי שלהם. הוא לא קושי של כל היתר."

דניאלה (ממשיכה): "וזה... וזה באמת מאוד כואב. כי המעט האלה הם הבנות שלי, והם הילדים שלנו, והם כנראה יצטרכו לגור בשכירות – אלא אם אנחנו נוכל לקנות להם דירות."

כמה נקודות מפתח שעולות מהשיחה:

- פסיכולוגיית המחיר: יזמים לא מורידים מחיר "על הנייר" כדי לא לייצר פאניקה בשוק שתגרום לאנשים לחכות לירידות נוספות.

- חסם הבנקים: הבנקים הם שומרי הסף של רמת המחירים; הם לא יאפשרו ליזם למכור במחיר שיסכן את הלוואת המימון (הליווי הבנקאי).

- האשם המרכזי: לדעת דניאלה, השוק הישראלי יקנה "בכל מחיר" בגלל הפחד להישאר מחוץ למשחק, מה שמתדלק את אותה "פירמידה" ששאול מדבר עליה.

הפרק המלא

למה המחירים לא באמת יורדים? 5 תובנות מטלטלות על "פירמידת הנדל"ן" הישראלית

1. החלום ושברו: הספורט הלאומי שלא עוצר באדום

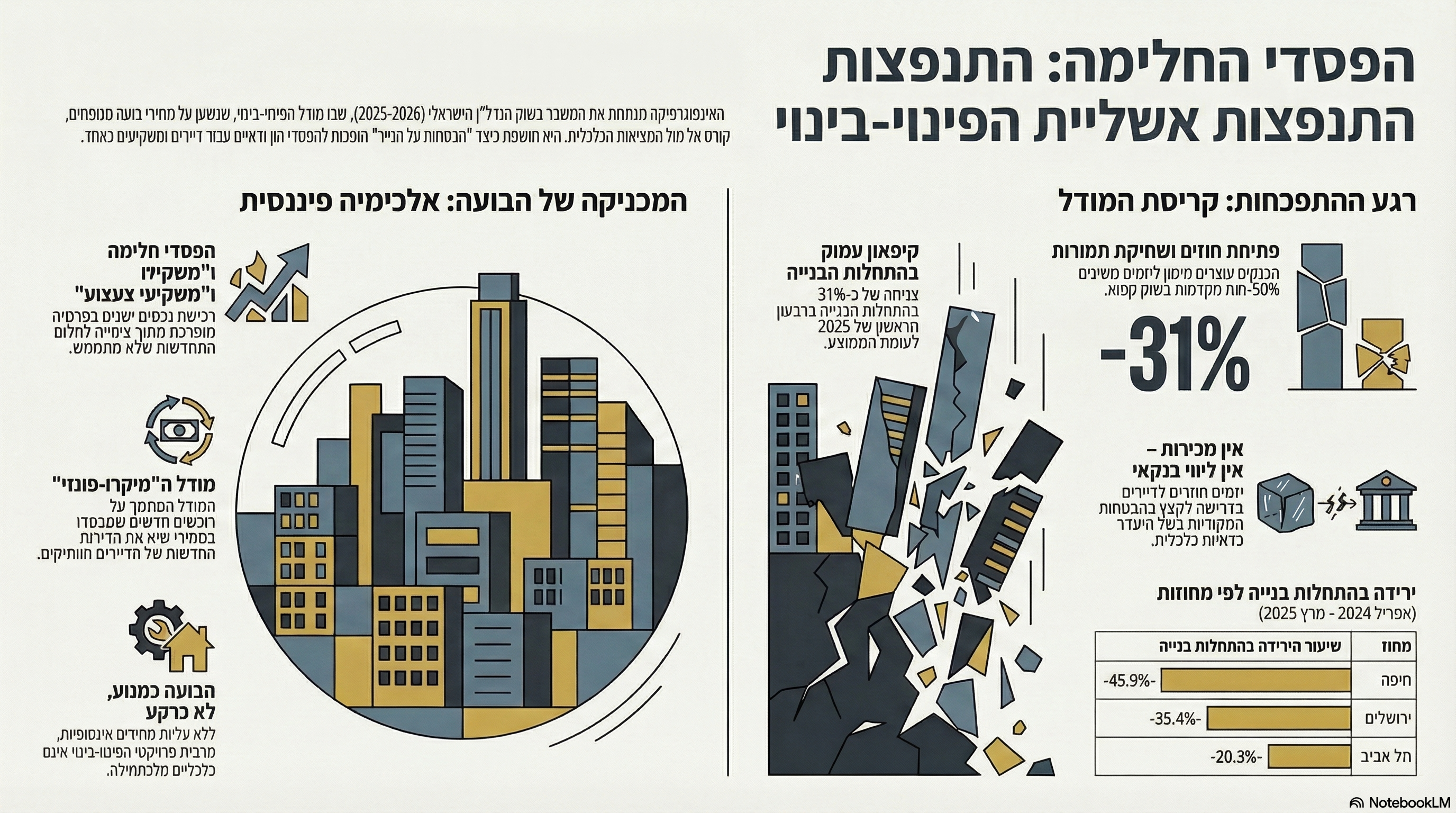

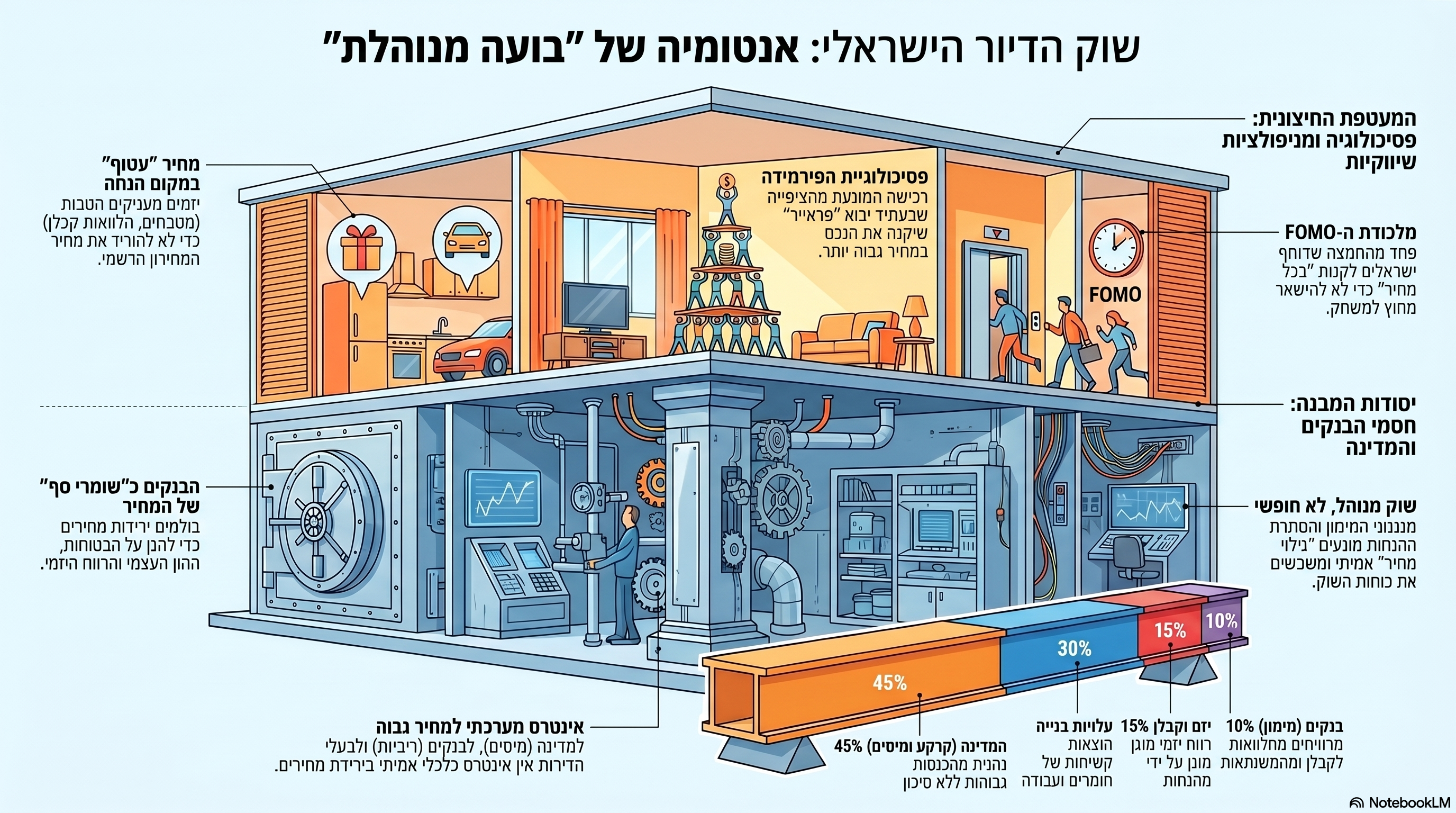

בישראל, המרדף אחר "ארבעה קירות בטאבו" הוא לא רק צורך קיומי – הוא דת. כולנו סוגדים לאל הטאבו, משתתפים באובססיה לאומית שבה כל פיסת בטון היא קודש. אבל כאן מתגלה הפרדוקס הישראלי המרהיב: איך זה שגם כשהבית בוער (מלחמה) והדלק התייקר (ריבית גבוהה), המכונה מסרבת לבלום?התשובה פשוטה ומכאיבה: כי זה לא באמת שוק. זו כת. כשכל התנאים הכלכליים היו אמורים לשלוח את המחירים לרצפה, הם עושים סיבוב פרסה וחוזרים לדהור. למה? כי מאחורי הווילון עומד מנגנון משומן שבו כמעט לכל מי שיש לו יד על ההגה, יש אינטרס מובהק שהמחירים יישארו בשמיים.

2. אשליית ה"מחירון": ברוכים הבאים לעולם ה"מחיר העטוף"

כשאתם נכנסים למשרד מכירות, היזם יחייך אליכם ויציע "הטבות": מטבח משודרג, תנאי תשלום של 20/80, או הלוואת קבלן בתנאים דמיוניים. מה שהוא לעולם לא ייתן לכם זה הורדה במחיר המחירון הרשמי.זהו "ניהול תודעתי" במיטבו. הורדת מחיר גלויה היא איתות מסוכן; היא צועקת לרוכשים: "המחירים מתחילים ליפול, בואו נחכה למחר". לכן, אנחנו מקבלים "מחיר עטוף" – אריזה יפה של צ'ופרים שנועדה להסתיר את העובדה שהעסקה האמיתית זולה יותר, רק כדי לא לייצר מגמת המתנה בשוק.

דניאלה פז ארז: "אני לא חושבת שתמצא יזם אחד שמאמין במכירה דרך הורדת מחיר. הוא ייתן מטבחים, ותנאי תשלום נהדרים, והלוואת קבלן – ולא יוריד את מחיר המחירון שלו. כי הורדת מחיר מחירון אומרת, מאותתת לרוכשים: 'רגע, רגע, יש פה איזושהי מגמה, בוא נחכה'".

3. שומרי הסף האמיתיים: שוק מנוהל, מווסת ומעוות

הטעות הכי גדולה היא לחשוב שהמחיר נקבע רק בין קונה למוכר. שומרי הסף האמיתיים של יוקר הדיור הם הבנקים. המערכת הבנקאית לא יכולה להרשות לעצמה שהמחירים ירדו. היא בנתה "כריות ביטחון" – הרווח היזמי וההון העצמי – וברגע שהמחיר הגלוי נשחק, הכריות האלה מתפוצצות ומסכנות את יציבות הליווי הבנקאי.זהו "שוק מנוהל, מווסת ומעוות", כפי שמגדיר זאת השמאי חיים אטקין. הבנקים ימנעו מיזמים להוריד מחירים בגלוי בכל דרך, כדי להגן על הבטוחות וההלוואות שלהם. בשוק כזה, המונח "שוק חופשי" הוא פיקציה; מדובר במערכת אשראי קשיחה שלא מסוגלת לתת למחיר להישבר בלי לרסק את עצמה.

4. פסיכולוגיית ה"פראייר": כשנדל"ן הופך לתרמית פירמידה

כשהמחיר מתנתק מהשכר הממוצע או מהתשואה על השכירות, אנחנו כבר לא בעולם הכלכלה, אלא בעולם של "הפראייר הגדול יותר". השוק הישראלי הפך מזמן משוק השקעות לשוק של גלגול ציפיות. אנשים קונים לא כי הנכס "שווה" את זה, אלא מתוך אמונה דתית שיבוא מישהו אחר וישלם אפילו יותר.זהו מנגנון של פירמידה: ה-FOMO (הפחד להחמיץ) הוא הדלק. אנחנו פועלים מתוך חרדה שהרכבת תברח, ולכן מוכנים לשלם כל מחיר, בלי קשר לערך הכלכלי האמיתי. זהו ניתוק מוחלט מהמציאות, שבו ההיגיון היחיד שנשאר הוא לקוות שאתה לא זה שיישאר אחרון כשהמוזיקה תיפסק.

שאול אמסטרדמסקי: "לפעמים שוק הנדל"ן הישראלי מרגיש יותר כמו תרמית פירמידה, שאתה רק צריך להיות ראשון. כי כל מי שקונה דירה בעצם, כל מה שהוא רוצה זה שאחריו יבוא איזה פראייר ויקנה אותה ביותר יקר".

5. הקונצנזוס השקט: הממשלה היא השותף הבכיר שלך

בואו נדבר על המספרים שבאמת מזיזים פה משהו. כשאתם קונים דירה, הממשלה יושבת אצלכם בסלון כשותפה סמויה. המדינה לוקחת נתח של כ-45% ממחיר הדירה (30% קרקע ו-15% מיסים והיטלים) בלי להניח לבנה אחת.

- הממשלה: מכורה לנתח ה-45% שלה. זה החמצן של התקציב.

- הבנקים: מבוצרים מאחורי בטוחות ענק וחוששים מ"שחיקת כריות".

- הציבור (ההורים שלנו): שני מיליון משקי בית שמרגישים "עשירים על הנייר" ורועדים מהמחשבה שהנכס שלהם יהיה שווה פחות.

הטרגדיה היא הבגידה: אותם הורים שרוצים שהמחיר יעלה, הם אלה שיצטרכו לשדוד את הפנסיה שלהם כדי לקנות דירה לילדים שלהם בתוך אותו שוק מטורלל.

6. המחיר האנושי: הדור שנדחק אל מחוץ למשחק

מעבר לטבלאות האקסל, יש כאן קושי אנושי שמפרק משפחות. אנחנו חיים במציאות שבה הילדים שלנו הופכים ל"פליטי נדל"ן" בארצם. הם נאלצים להמר על קרקעות חקלאיות או ליפול לידיהם של "מוכרי חלומות" שמבטיחים פליפים ודירות בלי הון עצמי, רק כי השוק הלגיטימי נעל להם את הדלת בפרצוף.הפרדוקס זועק לשמיים: רוב הישראלים נהנים מהמחירים הגבוהים, בזמן שקבוצה קטנה של צעירים משלמת את המחיר בדם, יזע ומשכנתאות חנוקות. זהו שוק שבו הביטחון של האחד נבנה על חורבן הסיכוי של האחר.

דניאלה פז ארז: "וזה באמת מאוד כואב. כי המעט האלה הם הבנות שלי, והם הילדים שלנו, והם כנראה יצטרכו לגור בשכירות – אלא אם אנחנו נוכל לקנות להם דירות".

7. סיכום: שוק מנוהל או גורל ידוע מראש?

שוק הדיור הישראלי הוא לא פאזל של ביקוש והיצע; הוא מנגנון מתוחכם של שימור עצמי. הוא מנוהל, מווסת ומניפולטיבי, שבו כל השחקנים החזקים משלבים ידיים כדי למנוע את חשיפת המחיר האמיתי. זהו שוק שבו המחיר נשמר לא כי הוא הגיוני, אלא כי המערכת פשוט לא מסוגלת להרשות לעצמה שהוא ייפול.השאלה היא לא מתי הבועה תתפוצץ, אלא האם אנחנו כחברה מוכנים לעבור את הגמילה הכואבת שתחזיר אותנו למחירים שפויים. האם אנחנו מוכנים למשבר שיילווה לירידה כזו, או שנוח לנו להמשיך להחזיק את הפירמידה הזו באוויר, גם אם היא עומדת על הגב השבור של הילדים שלנו?