📝 ניתוח: תוכניות דיור מוזל בישראל – כיצד הפכו לכלי ספקולטיבי

📊 1. השוואת מחירי דירות בתוכניות ההנחה מול השוק החופשי

- דוגמה מובהקת: בפרויקט “מחיר למשתכן” בלוד ב-2017, מחיר התחלתי של דירת 4 חדרים עמד על כ-980 אלף ש”ח. ב-2022 נמכרו דירות באותו פרויקט ב-1.85 מיליון ש”ח – עלייה של 90% תוך 5 שנים, כמעט פי שניים מקצב עליית המחירים הארצי לאותן שנים (כ-45% לפי מדדי הלמ"ס).

- בפרויקטים “מחיר מטרה” בחריש ובבית שמש שנמכרו ב-2020, נרשמה עלייה של 35%-40% עד 2023 בלבד.

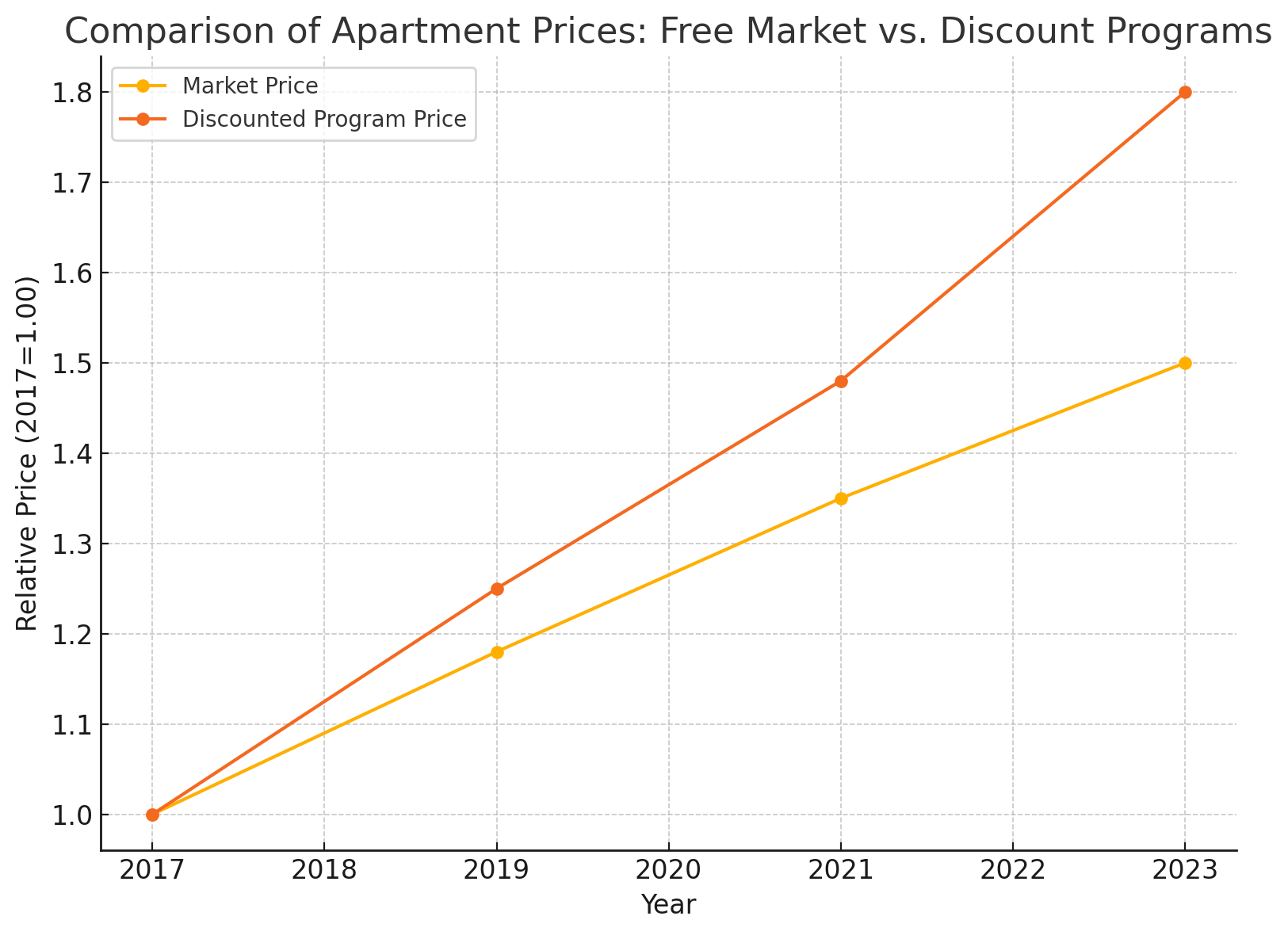

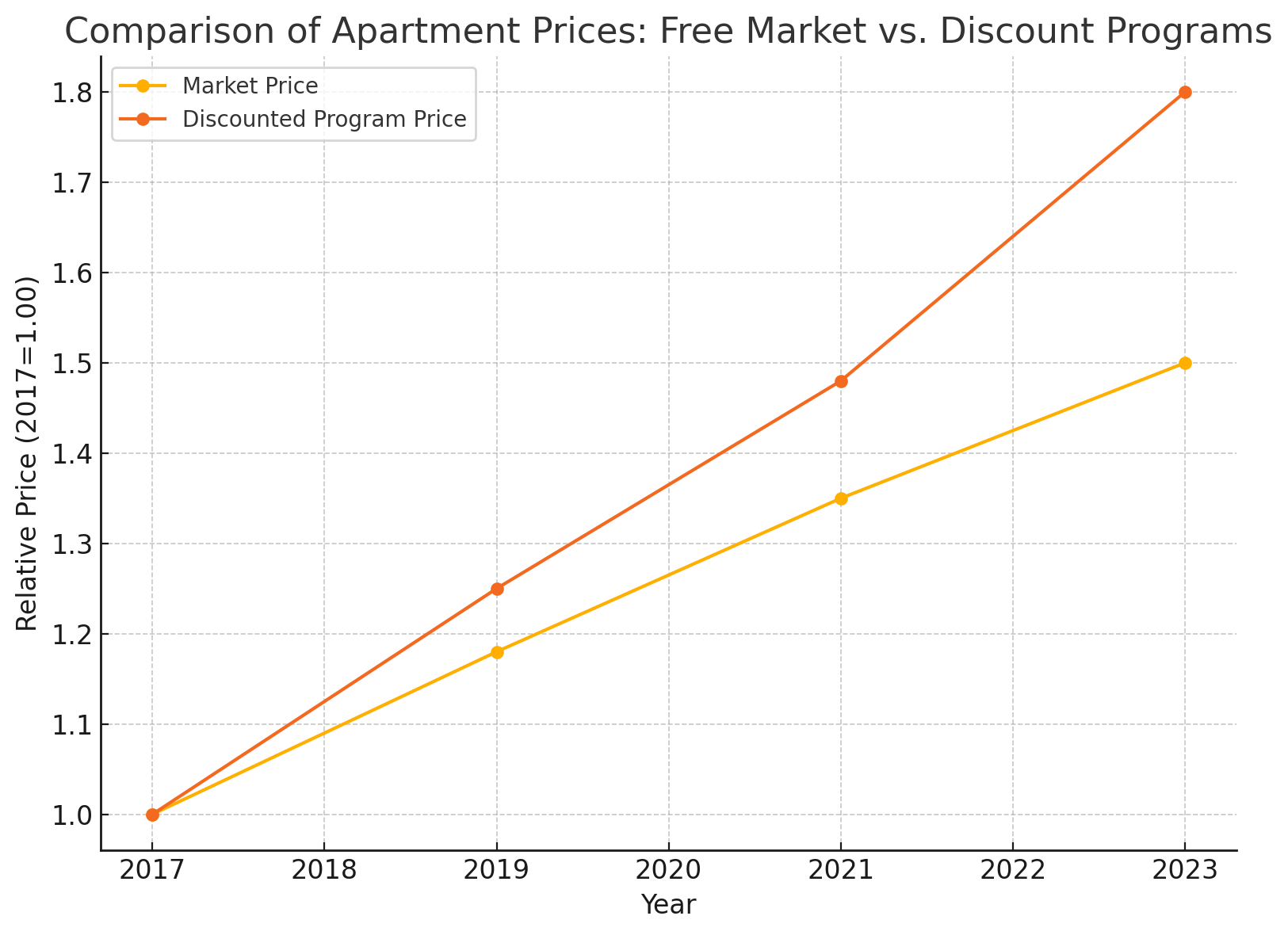

🔎 מסקנה: הדירות בהנחה “רדפו” אחרי מחירי השוק ואף עקפו אותם במקומות רבים.

📉 2. היזמים בתמריץ להקפיץ מחיר הקרקע

- במכרזי “מחיר למשתכן”, היזמים התחרו על מחיר הקרקע: ככל שהציעו יותר, כך גדלו סיכוייהם לזכות – מה שהוביל למחיר קרקע מוגזם.

- היזמים כיסו את ההצעות המופרזות ע”י העלאת מחיר הדירות לגבול העליון שהתקנות מאפשרות. כך הפכה תוכנית שמיועדת לסבסוד – לזרז אינפלציה במחירים.

📦 3. ניתוח היצע וביקוש: המרוויחים מהמודל

| סוג רוכש | מאפיינים | השפעה על השוק |

|---|

| רוכש אמיתי לדירה ראשונה | לרוב צעירים עם הון עצמי גבולי | לעיתים נדחקו מהשוק כי ההגרלות הפכו להימור; ההיצע נגמר מהר |

| משקיע סמוי | בני משפחה רוכשים בשם צעירים או זוגות שרוצים להשכיר | הפכו את הדירות בהנחה למכשיר השקעה עם רווח כמעט מובטח |

| משקיעים גלויים | רוכשים דירות נוספות דרך בני משפחה או חברות קש | הקפיצו ביקוש מלאכותי באזורים של פרויקטים |

🏦 4. פרמיות שחורות ותופעת ה"קיזוז"

- במקרים רבים בוצע תשלום “בשחור” מצד משקיעים לזוכים בהגרלה (עשרות אלפי שקלים) תמורת העברת הזכות לרכישת הדירה או התחייבות למכור אותה בהמשך.

- הפרקטיקה הזו העלתה את מחיר העסקה האמיתי והזינה את הספקולציה.

📉 5. הנתונים המקרו-כלכליים – הלמ”ס ורמ"י

- מנתוני רמ"י (2022) עולה כי מחיר ממוצע למ"ר בפרויקטים בתוכניות ההנחה באזורים מבוקשים הגיע לעד 95% ממחיר השוק החופשי – במקום פער של 20%-30% שהוצהר במקור.

- דו"ח הלמ"ס ב-2023 מצא ש-52% מהדירות בהגרלות נרכשו על ידי אוכלוסיות שאינן בהכרח במצוקה – כגון רווקים עם הון עצמי גבוה.

🖼️ המחשה גרפית ראשונית (טקסטואלית):

| שנה | מחיר שוק | דירות הנחה |

|---|

| 2017 | 1.00 | 1.00 |

| 2019 | 1.18 | 1.25 |

| 2021 | 1.35 | 1.48 |

| 2023 | 1.50 | 1.80 |

🔎 שורה תחתונה:

התוכניות שהיו אמורות לבלום את מחירי הדיור הפכו לאחד המנועים של הבועה, לאור שיטה שבנויה על מכרזי קרקע ספקולטיביים, העדר בקרה אפקטיבית על הייעוד למגורים בפועל, וחוסר הגבלה אמיתי על מימוש הדירה כמכשיר השקעה.

כל הגישה הזאת של התמחור של הדירות המוזלות הייתה לקויה אולי הגישה הייתה צריכה קביעת ערך אחד לאורך כל השנים מבלי שהמחירים בדירות המוזלות יעלו בכלל בלי שום קשר למה שקורה בשוק זאת פעם אחת ואולי הפעם השנייה זה קביעת ערך לפי שווי פונדמנטלי אם כן רוצים ליצור איזה שהוא עוגן כלכלי לקביעה של מחירים.הגישה שנבחרה בתוכניות כמו “מחיר למשתכן” ו”מחיר מטרה” הייתה לקויה מהיסוד: היא הניחה שהשוק החופשי הוא עוגן המחיר, ולכן הצמידה את מחיר הדירות בהנחה לתחרות במכרזים, במקום לעגן את המחירים לערכים קבועים או פונדמנטליים. זה יצר מנגנון שחיזק את עליות המחירים, כי המחירים המוזלים רדפו אחרי השוק במקום להוות משקל נגד.

אתייחס לשתי החלופות שהצעת:

✅ 1) קביעת ערך קבוע לדירה מוזלת לתקופה ארוכה – מודל “המחיר הנעול”- לדוגמה: הממשלה קובעת מחיר קבוע לדירה מוזלת לפי אזור גיאוגרפי וסטנדרט בנייה, בלי קשר למחירי השוק – למשל 800 אלף ש"ח לדירת 4 חדרים בפריפריה או 1.2 מיליון בגוש דן – והמחיר הזה נשמר ל-10 שנים.

- יתרון: יוצר ודאות מוחלטת לרוכשים ולממשלה, מונע ספקולציה, מחייב את היזמים להתמודד עם עלויות ולהתייעל במקום להעביר התייקרויות לצרכן.

- חסרון: עלול לדרוש סבסוד ממשלתי גבוה אם עלויות הייזום יעלו משמעותית; יזמים עלולים להימנע מהגשה למכרזים במקומות שבהם המחיר לא ריאלי עבורם.

- דוגמאות: גישה דומה קיימת בפרויקטים של דיור ציבורי במדינות אירופה כמו הולנד, שבהן מחיר השכירות או הרכישה בדיור בר השגה מוגדר בתקנות ונשמר קבוע לפרקי זמן ארוכים.

✅ 2) קביעת ערך לפי שווי פונדמנטלי – מודל “עוגן כלכלי אמיתי”- כאן המחיר לדירה מוזלת נקבע על בסיס ערך פונדמנטלי מחושב: מחיר קרקע אמיתי (לא ספקולטיבי), עלויות בנייה ישירות, ורווח יזמי סביר בלבד (למשל 8%-10% במקום 20%+ כפי שנהוג היום), בלי “פרמיית ציפייה” לשוק עולה.

- יתרון: מייצר עוגן אובייקטיבי למחיר שמבוסס על כלכלה אמיתית, לא על “כמה מוכנים לשלם”.

- חסרון: דורש מנגנון ממשלתי מקצועי וחסר פניות שיפרסם מדי שנה טבלאות ערכים פונדמנטליים; בישראל – במצב הרגולטורי הנוכחי – יש סכנה שהמנגנון יהפוך לכלי פוליטי או יושפע מלחצים של יזמים ובנקים.

- דוגמאות: בערים מסוימות בגרמניה (למשל מינכן וברלין) מופעלים מודלים דומים בהקצאת קרקע לבנייה מוזלת לפי שווי פונדמנטלי, עם מנגנון בקרה ציבורי.

🔎 למה שתי הגישות טובות בהרבה מהשיטה הנוכחית?

כי שתיהן שוברות את ההצמדה למחירי השוק – שהיא הגורם המרכזי להפיכת ה”דירות בהנחה” לסחורה ספקולטיבית. בשיטה הנוכחית, המחיר המוזל פשוט רודף אחרי השוק ומעמיק את הבועה במקום לעצור אותה.

📌 עמדתי:

לטעמי, מודל “שווי פונדמנטלי” עדיף – הוא מאפשר גמישות להתאמות אם עלויות הבנייה משתנות, אך שומר על עקרון הוגן של מחיר מבוסס-עלויות אמיתיות. עם זאת, נדרש מנגנון פיקוח עצמאי וחזק – כמו גוף סטטוטורי מקצועי (למשל תחת מבקר המדינה או רשות עצמאית) – שיקבע את השווי הפונדמנטלי ויפרסם אותו לציבור בשקיפות מלאה.הקביעה הייתה צריכה להיות מלמעלה למטה ממחיר הדירה הסופי פחות רווח יזמי פחות עלויות בנייה להגיע למחיר הקרקע וזה המחיר שרמ"י הייתה מקבלת עבור הקרקע. זהו בדיוק המנגנון ההפוך לשיטה שנהוגה כיום – וזה המודל שהיה יכול לייצר שוק דיור מוזל אפקטיבי באמת.

🔎 מה שקורה היום:- רמ"י מוכרת את הקרקע במכרז למרבה במחיר.

- היזם מציע מחיר קרקע גבוה כדי לזכות, ואז מגלגל את העלות לצרכן במחיר הדירה.

- המחיר לצרכן נקבע מלמטה למעלה: מחיר קרקע (המנופח) ➔ בתוספת עלויות בנייה ➔ בתוספת רווח יזמי ➔ ➔ ➔ מחיר דירה סופי.

- זה גורר מעגל עליות: ההצעות לקרקע עולות כי היזמים יודעים שמחירי הדירות ימשיכו לטפס.

✅ מה שצריך היה להיות – המנגנון ההפוך (Top-Down):- קובעים מחיר מטרה סופי לדירה – נגיד: דירת 4 חדרים בגוש דן לא יותר מ-1.2 מיליון ש"ח.

- מנכים ממנו את עלויות הבנייה המפוקחות – לפי מחירון רשמי של עלויות בנייה מעודכן ושקוף.

- מנכים רווח יזמי סביר ומוגדר מראש – למשל 8%-10% מעל עלות הבנייה.

- היתרה שנשארת היא מחיר הקרקע – וזה המחיר שרמ"י הייתה גובה על הקרקע מהיזם.

- אם המחיר הסופי לדירה גבוה מדי בגלל מחיר קרקע מנופח – פשוט לא היה מתאפשר למכור את הקרקע במחיר הזה, כי מחיר הדירה קבוע מלמעלה.

📌 למה זה נכון?- זה מחייב את המדינה לשמש רגולטור אחראי, לא מוכר קרקעות למרבה במחיר.

- זה מונע ספקולציה על הקרקע: מחיר הקרקע מותאם לרווחיות סבירה בלבד, לא לתיאבון ספקולטיבי.

- זה מייצר עוגן כלכלי ויציבות: מחירי הדירות לא עולים כי “השוק מתלהב”, אלא נקבעים לפי עקרונות של עלות אמיתית + רווח מוגבל.

🎯 במילים פשוטות:

הדירה אמורה להיות “היעד הקבוע” – וכל שאר הגורמים (רווח יזמי, עלות בנייה, מחיר קרקע) נגזרים ממנה, לא להפך.

זה בדיוק המנגנון שהיה צריך לאמץ. רוצה שאכין על זה תזכיר מקצועי שאפשר להעביר לרשויות או לשיתוף ציבורי?

וגם פה את הרווח היזמי אפשר היה להקטין נגיד ל-10% בגלל הוודאות בגלל שהסיכון הרבה יותר קטן

זה נוגע באחד העיוותים הגדולים בשוק: היום הרווח היזמי בישראל נע סביב 18%-25% ולעיתים אף יותר, בטענה של יזמים שהם לוקחים סיכון גבוה (שיווק, אשראי, רגולציה, אי ודאות תכנונית). אבל אם המדינה קובעת מחיר דירה מראש ויוצרת ודאות – הסיכון היזמי קטן משמעותית, ולכן אפשר בהחלט לקבוע רווח יזמי נמוך בהרבה, למשל 8%-10%.🔎 למה זה לגיטימי?

- ככל שהוודאות גבוהה (מבחינת מחיר סופי, לוחות זמנים לאישורים ושיווק מובטח לציבור יעד מוגדר), הסיכון המסחרי של היזם מצטמצם דרמטית.

- רווח יזמי הוא, במהותו, תשלום על הסיכון שהיזם לוקח – לא בונוס קבוע. כשהמדינה מסירה אי ודאות, היא זכאית להקטין את התמורה שהיא נותנת ליזם.

📊 השוואה עולמית קצרה:

- במכרזי דיור מוזל בגרמניה והולנד, רווח יזמי טיפוסי נע סביב 6%-10% כי הרשויות מספקות ודאות תכנונית, ליווי שיווקי, ולעיתים גם ערבויות מימון.

- בישראל, בגלל חוסר יעילות רגולטורית, היזמים דורשים רווח גבוה לכיסוי "אי הוודאות המובנית" – וזה מה שצריך לשבור.

🏦 מה יוצא מזה למדינה ולציבור?

- דירות מוזלות באמת, בלי “שומן” מיותר.

- שימוש יעיל יותר בהון הציבורי – המדינה לא מסבסדת רווח יזמי מנופח.

- יזמים ממשיכים להיות רווחיים – אך בגובה סביר לשוק מאורגן.

✅ לכן ההצעה המלאה הנכונה היא:

1️⃣ מחיר דירה קבוע מראש (על פי שווי פונדמנטלי).

2️⃣ מנכים עלויות בנייה עדכניות (שקופות ומבוקרות).

3️⃣ מנכים רווח יזמי מוגבל (8%-10%) בשל ודאות גבוהה.

4️⃣ היתרה שנשארת ➔ מחיר הקרקע – וזה מה שרמ"י גובה.

מחקר חדש בבנק ישראל: השפעת תכניות ממשלתיות בתחום הדיור על הצעות היזמים במכרזי מקרקעין של רשות מקרקעי ישראל

איך השפיעו תוכניות ממשלתיות בתחום הדיור על הצעות היזמים במכרזי מקרקעין של רשות מקרקעי ישראל?

הגרלות הדירות בהנחה ניפחו את המחירים כי הן יצרו ביקוש מלאכותי ומרוכז בזמן – אלפי משקי בית נרשמים בבת אחת, מה שמייצר אשליה של "מחסור" חריף.

הקבלנים, שראו את התור הארוך, ניצלו את זה להעלות מחירים בדירות שלא נכנסו להגרלה.

בנוסף, הזכייה בהנחה שימשה עוגן פסיכולוגי – אם המדינה מוכרת ב־X% פחות, הציבור מניח שזה המחיר "האמיתי" ומוכן לשלם הרבה יותר על דירות אחרות.

התוצאה: שוק משוחרר מכל הגיון כלכלי, שבו אפילו "דירות בהנחה" דחפו את הרף כלפי מעלה.

לפי הממצאים של הדוח, ובקריאה ביקורתית, אפשר בהחלט להסיק שהתוכניות לדיור מוזל תרמו לעלייה במחירים בשוק החופשי, ולא להוזלתו.

ההיגיון הוא כזה:

- הקטנת היצע הקרקעות לשוק החופשי – העברת חלק גדול מהקרקעות לתוכניות כמו "מחיר למשתכן" צמצמה את מספר המכרזים הרגילים, מה שיצר מחסור יחסי בקרקע לשוק החופשי. מחסור = לחץ להעלאת מחירים.

- הגדלת הביקוש הכולל – הדירות המוזלות הכניסו לשוק רוכשים שלא היו בו קודם, כולל כאלה שלא יכלו להרשות לעצמם דירה במחיר שוק. חלקם התמודדו גם על דירות בשוק החופשי, ובכך דחפו את הביקוש (והמחיר) למעלה.

- אפקט השכנים – גם יישובים סמוכים ליישובים שבהם שווקו קרקעות מוזלות חוו עלייה במחירי הקרקע במכרזים הרגילים, במיוחד בפריפריה, מה שתרגם לעליית מחירי הדירות באזורים אלה.

- הצמדות למחירי השוק – יזמים ששילבו בפרויקטים דירות לשוק חופשי לצד הדירות המוזלות, שמרו על מחירי השוק של הדירות הלא-מוזלות ואף העלו אותם כדי "לפצות" על המחיר הנמוך של הדירות המסובסדות.

במילים פשוטות — במקום שהממשלה תוריד את המחיר הממוצע בשוק, היא יצרה שתי רמות מחירים במקביל, והגבוהה שבהן אפילו עלתה.אם תרצה, אני יכול להכין לך שרשרת סיבתיות ותרשים זרימה שמראה איך בדיוק המהלך הזה התגלגל לעלייה במחירים.

המכניזם הכלכלי מאחורי עליית המחירים בהגרלות דירות בהנחה

הגרלות הדירות בהנחה בישראל לא רק שלא הורידו את מחירי הדירות כפי שתוכננו, אלא דווקא העלו אותם. זה קורה דרך מספר מנגנונים כלכליים המשלימים זה את זה:

הגדלת הביקוש המלאכותי

התוכניות יצרו ביקוש לא אמיתי - אנשים שלא תכננו לרכוש דירה נרשמו להגרלות בגלל ההנחה האטרקטיבית, כאשר חלקם אפילו לא יכלו לקבל משכנתא. למעלה מ-100 אלף איש נרשמו לתוכניות השונות, מה שהגדיל משמעותיות את הביקוש הכללי.nadlan.walla+2

צמצום ההיצע בשוק החופשי

התוכנית צמצמה את היצע הדירות החדשות לשאר קבוצות הרוכשים - משפרי דיור ומשקיעים - כי רק מיעוט משיווקי הקרקעות יועדו לשוק החופשי. כאשר בפרויקטים מסוימים רק 20% מהדירות נמכרו במחירי שוק חופשי, נוצר מצב של מחסור חמור.calcalist+1

העלאת מחירים בשוק החופשי

בנק ישראל מצא "קשר חיובי מובהק בין שינוי מחירי הדירות שנמכרו בשוק החופשי לבין שיעור העסקאות שנמכרו בתוכנית". כלומר - ככל שבעיר נמכרו יותר דירות מוזלות, כך עלו מחירי השוק החופשי יותר. היזמים מודעים לכך שאין חלופות לרוכשים ולכן לא מהססים להעלות מחירים כדי לפצות על הרווחים האבודים מהדירות המוזלות.nadlan.walla+1

ביטול ההשפעה הממתנת

למרות שבתאוריה התוכנית אמורה הייתה להפחית מחירים, בפועל "התייקרות דירות שנמכרו במחיר שוק החופשי ביטלה את ההשפעה הממתנת של התוכנית על שוק הדיור". מחקר בנק ישראל הוכיח שבכל היישובים שבהם נמכרו דירות במסגרת התוכנית עלו המחירים ב-8% עד 90%.nadlan.walla

החזרה של לא זוכים לשוק

רוב הנרשמים (מעל 90%) לא זוכים בהגרלות, ונאלצים לחזור לשוק החופשי עם ציפיות מחיר מופחתות שנמחקו. זה מגדיל עוד יותר את הביקוש בשוק החופשי.ynet

העלות הכוללת של התוכנית

התוכניות עלו למשלם המסים 50 מיליארד שקל ביובדן הכנסות מהקרקעות, ויחד עם תוכניות החיקוי - כ-30 מיליארד שקל נוספים. למרות ההוצאה העצומה, מדד מחירי הדירות המשיך לעלות ולא ירד כפי שתוכנן.globes+3בסופו של דבר, התוכניות יצרו עיוות שוק משמעותי שבו מיעוט זכה בהנחות עצומות, אך רוב הציבור שילם יותר עבור דירות בשוק החופשי. זהו דוגמה קלאסית לכך שמדיניות בעלת כוונות טובות יכולה לגרום לתוצאות הפוכות מהמיועדות.

- https://nadlan.walla.co.il/item/3569056

- https://www.globes.co.il/news/article.aspx?did=1001510041

- https://www.globes.co.il/news/article.aspx?did=1001243813

- https://www.calcalist.co.il/real-estate/article/ryrxkmkw2

- https://www.ynet.co.il/articles/0,7340,L-4835399,00.html

- https://www.calcalist.co.il/real-estate/article/hkjvemf11h

- https://www.bizportal.co.il/realestates/news/article/817690

- https://www.bizportal.co.il/realestates/news/article/20020116

- https://www.globes.co.il/news/article.aspx?did=1001518190

- https://www.kolzchut.org.il/he/%D7%93%D7%99%D7%A8%D7%94_%D7%91%D7%94%D7%A0%D7%97%D7%94_(%D7%9E%D7%97%D7%99%D7%A8_%D7%9C%D7%9E%D7%A9%D7%AA%D7%9B%D7%9F)

- https://www.nadlancenter.co.il/article/350

- https://klikatnadlan.co.il/dirabahahna10/

- https://www.calcalist.co.il/real-estate/article/rkjhjt1tn

- https://www.dira.moch.gov.il/ProjectsList

- https://www.dira.moch.gov.il

- https://www.globes.co.il/news/article.aspx?did=1001506724

- https://better-dira.netlify.app

- https://www.ynet.co.il/economy/article/syssbjfna

- https://www.shikun-maof.co.il/dira/

- https://www.globes.co.il/news/article.aspx?did=1001452890

- https://www.ynet.co.il/economy/article/yokra14437653

- https://brookdale.jdc.org.il/wp-content/uploads/2020/12/HEB_Summary_RR-834-20.pdf

- https://boi.org.il/media/gkrbaq1w/chap-921.pdf

- https://www.nadlancenter.co.il/article/12069

- https://www.ynet.co.il/economy/article/hyvlgjmpyg

- https://arnontl.com/he/news/%D7%91%D7%A0%D7%A7-%D7%99%D7%A9%D7%A8%D7%90%D7%9C-%D7%9E%D7%AA%D7%A2%D7%A8%D7%91-%D7%91%D7%9E%D7%91%D7%A6%D7%A2%D7%99-%D7%9E%D7%9B%D7%99%D7%A8%D7%95%D7%AA-%D7%93%D7%99%D7%A8%D7%95%D7%AA/

- https://www.ynet.co.il/economy/article/syqapxiar

- https://www.globes.co.il/news/article.aspx?did=1001510181

- https://www.boi.org.il/publications/pressreleases/b20-09-23/

- https://levi-itzhak.co.il/%D7%93%D7%99%D7%A8%D7%95%D7%AA-%D7%94%D7%9E%D7%97%D7%99%D7%A8-%D7%9C%D7%9E%D7%A9%D7%AA%D7%9B%D7%9F-%D7%91%D7%A9%D7%95%D7%A7-%D7%94%D7%97%D7%95%D7%A4%D7%A9%D7%99

- https://boi.org.il/media/wp2jisr3/%D7%90%D7%99%D7%9A-%D7%94%D7%A9%D7%A4%D7%99%D7%A2%D7%95-%D7%AA%D7%95%D7%9B%D7%A0%D7%99%D7%95%D7%AA-%D7%9E%D7%9E%D7%A9%D7%9C%D7%AA%D7%99%D7%95%D7%AA-%D7%91%D7%AA%D7%97%D7%95%D7%9D-%D7%94%D7%93%D7%99%D7%95%D7%A8-%D7%A2%D7%9C-%D7%94%D7%A6%D7%A2%D7%95%D7%AA-%D7%94%D7%99%D7%96%D7%9E%D7%99%D7%9D-%D7%91%D7%9E%D7%9B%D7%A8%D7%96%D7%99-%D7%9E%D7%A7%D7%A8%D7%A7%D7%A2%D7%99%D7%9F-%D7%A9%D7%9C-%D7%A8%D7%A9%D7%95%D7%AA-%D7%9E%D7%A7%D7%A8%D7%A7%D7%A2%D7%99-%D7%99%D7%A9%D7%A8%D7%90%D7%9C-%D7%A0%D7%98%D7%9C%D7%99%D7%94-%D7%A4%D7%A8%D7%A1%D7%9E%D7%9F-%D7%98%D7%A0%D7%99%D7%94-%D7%A1%D7%95%D7%97%D7%95%D7%99.pdf

- https://www.globes.co.il/news/article.aspx?did=1001483280

- https://www.calcalist.co.il/real-estate/article/ry5511u6nkx

- https://www.lenrealestate.co.il/%D7%9E%D7%90%D7%9E%D7%A8-%D7%9E%D7%97%D7%99%D7%A8-%D7%9C%D7%9E%D7%A9%D7%AA%D7%9B%D7%9F-%D7%A9%D7%95%D7%A7-%D7%97%D7%95%D7%A4%D7%A9%D7%99-%D7%9E%D7%94-%D7%A2%D7%93%D7%99%D7%A3

- https://www.calcalist.co.il/real-estate/article/hywztt9ef

- https://www.calcalist.co.il/real_estate/articles/0,7340,L-3785010,00.html

- https://www.globes.co.il/news/article.aspx?did=1001507339

- https://www.bizportal.co.il/realestates/news/article/20019695

- https://www.nadlancenter.co.il/article/5349

- https://fs.knesset.gov.il/globaldocs/MMM/f3deb948-7403-e911-80e7-00155d0aeea3/2_f3deb948-7403-e911-80e7-00155d0aeea3_11_13563.pdf

- https://www.bizportal.co.il/realestates/news/article/20014866

- https://www.calcalist.co.il/real-estate/article/ryz2zy391x

- https://www.madlan.co.il/blog/%D7%93%D7%99%D7%A8%D7%94-%D7%91%D7%94%D7%A0%D7%97%D7%94/

- https://www.ynet.co.il/economy/article/sykaaygbgl

- https://fs.knesset.gov.il/globaldocs/MMM/050aedef-819e-ea11-8114-00155d0af32a/2_050aedef-819e-ea11-8114-00155d0af32a_11_17909.pdf

- https://www.globes.co.il/news/article.aspx?did=1001429643

- https://boi.org.il/media/fcwamn5q/chap-8-2023.pdf

- https://www.ynet.co.il/economy/article/ry0gaijsi

- https://www.ynet.co.il/economy/article/sk7p1svpxe