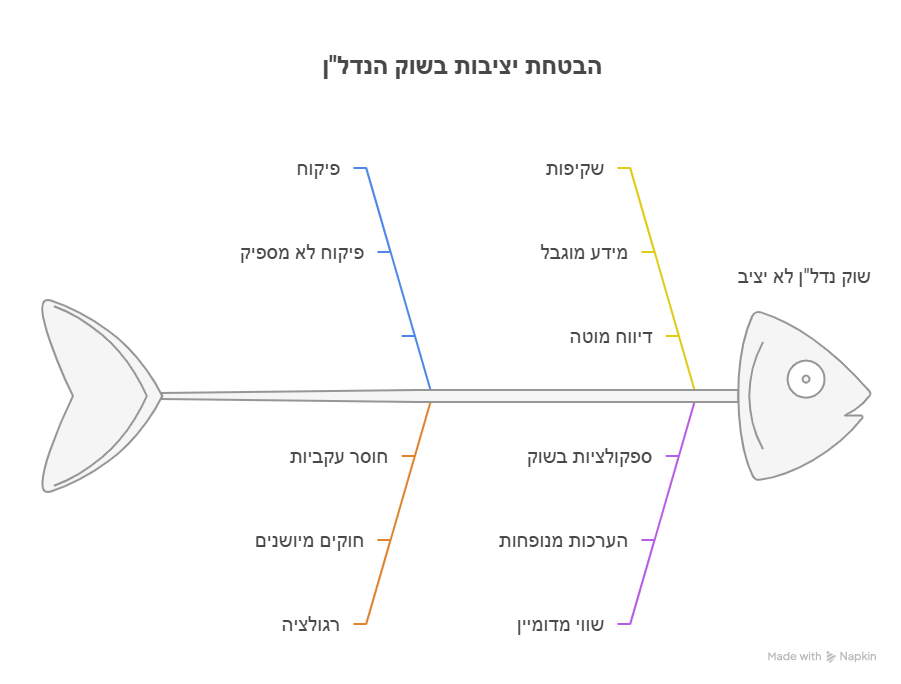

דוח רשות ניירות ערך מיוני 2026 חושף שורה של ליקויים וכשלים בהערכות שווי נדל"ן ובהערכות שווי פעילות: שימוש בהנחות בלתי מבוססות, מתן שווי לזכויות ולפרויקטים שטרם הבשילו, שיעורי היוון שאינם משקפים את הסיכון, עסקאות השוואה שאינן באמת דומות, התעלמות מעומסי פדיון, הסתמכות על משאים ומתנים שלא הבשילו ועל חוזים עם צדדים קשורים. המאמר מנתח לעומק את המשמעות המקצועית, החשבונאית והפיננסית של הממצאים, ומסביר מדוע מחיר, חוזה או תחזית אינם שווי כלכלי, ומדוע הערכת שווי אמיתית חייבת לבחון תזרים בר קיימא, יכולת מימוש, מימון, סיכון ותשואה.

כשהמודל נראה מדויק אבל השווי שגוי: מה באמת חושף דוח רשות ניירות ערך על הערכות שווי נדל"ן

דוח יוני 2026 של הרשות לניירות ערך מלמד כי הכשל אינו בהכרח בנוסחה, אלא בהנחות, בנתוני ההשוואה, בשיעורי ההיוון ובהפיכת פוטנציאל עתידי לשווי נוכחי

רשות ניירות ערך פרסמה ביוני 2026 דוח ריכוז ממצאים העוסק בליקויים ובכשלים שנמצאו בבדיקת הערכות שווי נדל"ן והערכות שווי של פעילויות עסקיות. זהו מסמך מקצועי חשוב, לא מפני שהוא מציג שיטה שמאית חדשה, אלא מפני שהוא חושף כיצד הערכת שווי יכולה להיראות מסודרת, מנומקת ומתמטית, ובכל זאת להוביל לתוצאה שאינה עומדת במבחן הכלכלי. הדוח עוסק, בין היתר, בפרויקטים של התחדשות עירונית, בדוחות אפס, בנכסים מסחריים, בשטחי משרדים פנויים, במלונות, בזכויות בנייה, בשיעורי היוון, בעסקאות השוואה, בהסכמי שכירות עם צדדים קשורים ובהערכות שווי שצורפו לתשקיפים. המכנה המשותף לרבים מהממצאים ברור: השווי שנקבע נשען לעיתים על עתיד שעדיין לא התממש, על הכנסות שטרם נוצרו, על זכויות שמימושן אינו ודאי, על חוזים שאינם בהכרח חוזי שוק, ועל עסקאות השוואה שלא נותחו לעומק. במילים אחרות, הדוח מצביע על הפער שבין מודל הערכה לבין הערכה כלכלית אמיתית.

לא כל מספר שמופיע בדוח שמאי הוא שווי

הערכת שווי אינה תוצאה אוטומטית של הכנסת נתונים למודל.השווי אינו נוצר מעצם השימוש בגישת ההשוואה, בהיוון הכנסות או בתזרים מזומנים מהוון. כל אחת מהגישות יכולה להפיק תוצאה שגויה כאשר נתוני הקלט אינם סבירים, כאשר רמת הסיכון אינה משוקללת כראוי, כאשר עסקאות ההשוואה אינן דומות, או כאשר ההנחות מבוססות על ציפיות ולא על ראיות.זהו אחד הלקחים החשובים בדוח: מודל יכול להיות מתמטי, אך ההנחות שבתוכו הן אנושיות.אפשר לבנות תזרים מפורט לעשרים שנה, לחשב ערך נוכחי, להציג שיעור היוון בשתי ספרות אחרי הנקודה ולצרף טבלת רגישות. כל אלה אינם הופכים את התוצאה למהימנה אם הבסיס הכלכלי אינו מבוסס.הבעיה אינה תמיד טעות חישובית. לעיתים הבעיה היא שהמודל מתאר עולם שבו כמעט כל הסיכונים נפתרים לטובת בעל הנכס:

- התוכנית תאושר

- הדיירים יחתמו

- המימון יתקבל

- עלויות הבנייה לא יחרגו

- מחירי המכירה יישמרו

- השטחים הפנויים יושכרו

- השוכרים ימשיכו לשלם

- זכויות הבנייה ימומשו

- השוק יספוג את ההיצע

כאשר כל ההנחות נוטות לאותו כיוון, המודל אינו בהכרח הערכת שווי. הוא עלול להפוך להנדסת אופטימיות.

התחדשות עירונית: חתימות אינן תזרים מזומנים

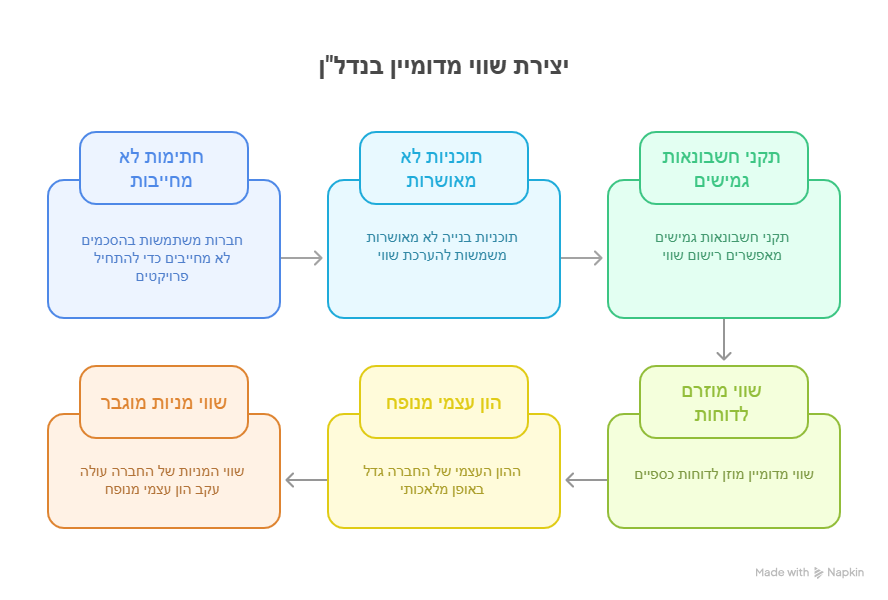

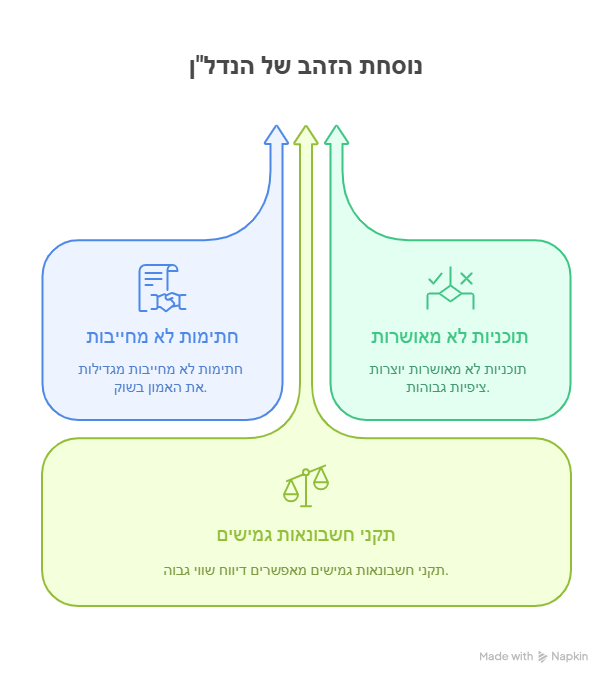

אחד הממצאים המרכזיים בדוח עוסק בהערכת שווי של פעילות בתחום ההתחדשות העירונית. במקרה שנבדק, נכללו בהערכת השווי פרויקטים ששיעור החתימות בהם עמד על כ-50%, אף שטרם הושג הרוב הדרוש לפי דין. למרות השלב המקדמי, לפרויקטים יוחס שווי באמצעות היוון תזרימי מזומנים עתידיים.עמדת סגל הרשות הייתה כי רמת אי הוודאות בשלב כזה גבוהה מדי. כאשר פרויקט עדיין רחוק מהשלמת הרוב הדרוש, אין בסיס מספק להתייחס אליו כאילו מדובר בפרויקט שניתן לחזות את מועד ביצועו, את היקף זכויותיו, את רווחיותו ואת תזרימיו.בנסיבות כאלה, קבע הסגל כי נכון יותר לבחון את עלות ההשקעה בפועל או את התמורה המקובלת בגין מכירת החתימות ליזם אחר.זוהי הבחנה מהותית בין שני סוגים של ערך: ערך הפעילות שכבר נוצרה, כגון הוצאות תכנון, שיווק, ייעוץ וחתימות שנאספו.לעומת זאת: ערך הפרויקט המוגמר, המבוסס על הנחה שהפרויקט יגיע לתכנון מאושר, היתר, ליווי, בנייה ומכירה.הפער בין שני אלה עשוי להיות עצום.ריבוי חתימות יכול ליצור פוטנציאל. הוא עדיין אינו מבטיח תב"ע, היתר, מימון, רווח יזמי או ביצוע.גם כאשר הושג הרוב הדרוש, הרשות מדגישה כי הפרויקט אינו ודאי. ייתכן שיידרשו הליכים משפטיים, ייתכנו התנגדויות, שינויי מדיניות, הפחתת זכויות, עליית תשומות, עיכובים וסירוב של גוף מממן להעמיד ליווי בתנאים המבוקשים.המשמעות היא שהגעה לרוב הדרוש היא אבן דרך משפטית. היא אינה סוף הבדיקה הכלכלית.

השוק נוטה לתמחר זכויות כאילו כבר נבנו

הדוח חושף תופעה רחבה יותר: נטייה להעניק שווי מלא או כמעט מלא לזכויות עתידיות, גם כאשר טרם הוכחה היתכנותן הכלכלית.באחד המרכזים המסחריים שנבדקו היו זכויות בנייה בלתי מנוצלות להקמת קומת מסחר נוספת. לכאורה, מדובר בזכויות בעלות ערך. אולם הנכס סבל מעומסי פדיון גבוהים, המרכז הסמוך התקשה להשכיר שטחים, תקופת החכירה שנותרה הייתה מוגבלת והנכס טרם התייצב.במצב כזה השאלה אינה רק כמה מטרים רבועים ניתן לבנות מבחינה תכנונית.השאלות האמיתיות הן:האם קיים ביקוש לשטחים הנוספים?מה תהיה השפעת הבנייה על פעילות הנכס הקיים?האם הפדיונות הקיימים מצדיקים הרחבה?האם תקופת החכירה שנותרה מאפשרת החזר סביר על ההשקעה?מהי עלות המימון?האם התשואה על ההשקעה הנוספת גבוהה דיה ביחס לסיכון?זכויות בנייה אינן שוות את מכפלת מספר המטרים בשווי למ"ר בנוי.יש להפחית עלויות, זמן, סיכון, היטלים, פגיעה בפעילות הקיימת, עלויות מימון ואי ודאות שיווקית. לעיתים, גם לאחר כל אלה, המסקנה תהיה שאין לזכויות שווי כלכלי חיובי במועד הקובע.זכות תכנונית היא תנאי לפיתוח. היא אינה הוכחה לכדאיות הפיתוח.

דוח אפס: בסיס להחלטה, לא תעודת כשרות

הדוח מתייחס גם להנחות בדוחות אפס ששימשו בסיס להערכות שווי.במקרה אחד נמצאה הנחה נמוכה ולא סבירה ביחס לעלות הקמת מרתף. החברה ניסתה להסביר את העלות בכך שהפרויקט ממוקם בצפון הארץ וכי מתוכננת רק קומת מרתף אחת.אולם כאשר התבקשה להציג תחשיב מפורט, הסכמים עם קבלנים או נתונים מפרויקטים דומים, לא נמצאו נתונים מספקים. בעקבות הבדיקה עודכנו העלויות לרמה שתאמה מחירונים ועלויות מקובלות בענף.במקרה אחר הונחה עלות מימון של 10% להלוואת מזנין, אף שהנתונים בשוק הצביעו על ריבית גבוהה יותר באופן משמעותי.שני המקרים מלמדים כי דוח אפס אינו חסין מביקורת.הוא מבוסס על מערכת הנחות:

- מחירי מכירה

- קצב מכירות

- עלויות ביצוע

- עלויות מימון

- לוחות זמנים

- שיעורי הצמדה

- עלויות פיתוח

- רזרבות

- הוצאות בלתי צפויות

- רווח יזמי

שינוי קטן בכל אחת מההנחות עשוי לחולל שינוי מהותי ברווחיות.כאשר מחירי המכירה יורדים ועלויות הביצוע והמימון עולות, הפגיעה ברווח אינה ליניארית בלבד. במקרים מסוימים הפרויקט עובר מרווחיות מספקת לרווחיות שאינה עומדת בדרישות הבנק המלווה. בנקודה זו עלול להידרש הון עצמי נוסף, שינוי תכנון, דחיית הפרויקט או הפסקתו.לכן דוח אפס אינו מסמך שנועד רק להראות אם יש רווח. עליו להראות אם הרווח עמיד בפני תרחישים סבירים של שינוי.

שיעור היוון אינו מספר שוק אחיד

אחת הביקורות החשובות בדוח נוגעת לשימוש בשיעור היוון אחיד לפרויקטים שונים בהתחדשות עירונית, ללא הבחנה מספקת בין שלביהם התכנוניים.שיעור היוון מבטא את המחיר שמשתתף שוק דורש עבור נשיאת סיכון.כאשר שני פרויקטים נמצאים בשלבים שונים, הם אינם אמורים להיות מהוונים באותו שיעור:

- פרויקט ללא תב"ע אינו דומה לפרויקט עם תב"ע מאושרת

- פרויקט עם 50% חתימות אינו דומה לפרויקט עם רוב מלא

- פרויקט לפני היתר אינו דומה לפרויקט בביצוע

- פרויקט ללא מימון אינו דומה לפרויקט עם ליווי סגור

- פרויקט עם רווחיות גבולית אינו דומה לפרויקט עם מרווח ביטחון גבוה

שימוש בשיעור היוון אחיד מוחק את ההבדלים האלה. אולם קיימת כאן סוגיה עמוקה יותר. לעיתים מנסים לטפל בכל אי הוודאות באמצעות שיעור היוון גבוה יותר. גם גישה זו אינה תמיד מספקת. יש להבחין בין שני סוגי סיכון: סיכון רציף, כגון תנודתיות בדמי שכירות, שינוי בתפוסה או שינוי בעלויות. סיכון בינארי, כגון האפשרות שהתוכנית כלל לא תאושר או שהפרויקט לא יגיע לביצוע. סיכון בינארי אינו תמיד מטופל נכון באמצעות תוספת קטנה לשיעור ההיוון. במקרים כאלה נדרש לעיתים שקלול הסתברויות, תרחישים נפרדים או מקדם תוחלתי. לדוגמה, אם קיימת הסתברות מהותית שהפרויקט לא יתממש כלל, אין די להוון את מלוא התזרים בשיעור מעט גבוה יותר. יש לתת ביטוי ישיר לאפשרות שהתזרים לא יתקיים. זהו הבדל בין התאמת מחיר הכסף לבין התאמת עצם קיומו של התזרים.

שיטת ההשוואה אינה פטור מניתוח כלכלי

בחלק הנוגע לנכסים מסחריים בחנה הרשות את האופן שבו חולצו שיעורי היוון מעסקאות בשוק.בהערכת השווי הוצגו עסקאות רבות, אך ללא הסבר מספיק כיצד נבחר שיעור ההיוון הסופי.חלק מהעסקאות היו בנכסי תעשייה ולוגיסטיקה, בעוד הנכסים המוערכים היו מרכזים מסחריים עם רכיב של משרדים. עסקה אחרת עסקה ברכישת שטחי משרדים המהווים חלק מבניין, ולא ברכישת נכס שלם.נמצאו גם עסקאות שכללו תנאים מיוחדים:

- התאמת תמורה לפי NOI עתידי

- עבודות התאמה

- אופציות מהותיות

- חוזה ארוך עם שוכר חזק

- החרגת פעילות הניהול

- החרגת השבחות עתידיות

אלה אינם פרטים שוליים. הם חלק מהמחיר.שיעור התשואה המשתמע מעסקה אינו נתון טבעי שניתן להעתיק מנכס אחד לאחר. הוא תוצאה של מכלול התנאים הכלכליים בעסקה.לכן חילוץ שיעור היוון מחייב פירוק של העסקה:מה היה ה-NOI המייצג?האם קיימות הכנסות חד פעמיות?האם המחיר כלל זכויות נוספות?האם ה-NOI משקף תפוסה מלאה או זמנית?מהי איכות השוכרים?האם החוזים מעל השוק או מתחת לשוק?מה היו תנאי המימון?האם מדובר במכירת נכס שלם או חלק ממנו?האם נכללה חברת ניהול?האם קיימות התחייבויות של המוכר?ללא תשובות לשאלות האלה, הצגת עסקת השוואה אינה ראיה לשיעור היוון. היא לכל היותר נקודת מידע גולמית.

הבעיה בשכפול ובהעתקת מחירים

הדוח ממחיש את אחת הבעיות המרכזיות בשמאות המודרנית: הפיכת גישת ההשוואה משיטה אנליטית לפעולה טכנית של שכפול מחירים.הבעיה אינה בעצם השימוש בעסקאות. עסקאות הן מקור מידע חיוני.הבעיה מתחילה כאשר המחיר בעסקה נתפס כאילו הוא מגלם אמת כלכלית מלאה.מחיר עסקה עשוי להיות מושפע מ:

- מימון חריג

- עסקה בין צדדים קשורים

- שיקולי מס

- לחץ של מוכר או קונה

- אופטימיות לגבי העתיד

- תנאים חוזיים מיוחדים

- מידע חלקי

- צורך חשבונאי

- ציפייה להשבחה

- היעדר חלופות

- ריבית נמוכה או גבוהה

- תנאי שוק זמניים

לכן מחיר הוא נתון חשוב, אך הוא עדיין דורש פרשנות.השמאי אינו אמור רק לספר בכמה נמכרו נכסים סמוכים. עליו להסביר מדוע העסקאות רלוונטיות, אילו התאמות נדרשו, כיצד הן מתיישבות עם התשואה, ומה משמעותן ביחס לגורמי היסוד.שווי הוא בר קיימא. מחיר לא בהכרח.

שטח פנוי אינו שווה יותר רק מפני שניתן לדמיין לו שוכר

אחד הממצאים הבולטים בדוח עוסק בפרויקט מסחר ומשרדים בתפוסה של כ-30%.השטחים המושכרים הוערכו באמצעות היוון הכנסות. השטחים הפנויים הוערכו באמצעות גישת ההשוואה. התוצאה הייתה ששווי השטח הפנוי למ"ר עלה על השווי המגולם למ"ר מושכר.זוהי תוצאה המחייבת חשד מקצועי מיידי.שטח מושכר מייצר תזרים קיים. שטח פנוי מחייב:

- איתור שוכר

- תקופת שיווק

- תקופת התאמות

- השקעה במושכר

- תקופת גרייס

- הוצאות תיווך

- סיכון לאי השכרה

- סיכון לדמי שכירות נמוכים מהצפוי

- סיכון לאיכות שוכר נמוכה יותר

כאשר לנכס קיימת היסטוריה של קושי באכלוס, הסיכון גדול אף יותר.לכן, בהיעדר נסיבות מיוחדות, שטח פנוי אינו אמור להיות שווה יותר משטח מושכר בתנאי שוק.הדוח מדגים כיצד שימוש בשתי גישות שונות באותו נכס יכול ליצור סתירה פנימית. במקום שהגישות יבקרו זו את זו, הן שימשו ליצירת תוצאה גבוהה יותר.גישה שמאית אינה רק כלי חישוב. היא צריכה לעבור מבחן סבירות.אם השטח המסוכן יותר מקבל שווי גבוה יותר, יש לעצור ולבדוק את ההנחות, לא להסתפק בכך שכל אחת מהגישות נחשבת מקובלת.

משא ומתן אינו הכנסה

הרשות מצאה כי בהערכת שווי של נכס מניב הונח ששטחים המצויים במשא ומתן יושכרו, וההכנסות העתידיות הוונו באותו שיעור ששימש לשטחים המושכרים.בדיעבד, חלק מהמשאים ומתנים לא הבשילו. אחרים הבשילו בדמי שכירות נמוכים מהצפוי.מבחינה שמאית, קיימת מדרגיות ברורה:

- הסכם שכירות חתום ומחייב

- הסכם מותנה

- טיוטה מתקדמת

- מזכר הבנות

- משא ומתן

- פנייה ראשונית של שוכר

- הערכת הנהלה לגבי אפשרות השכרה

אין להתייחס לכל השלבים כאילו הם שווי ערך.ככל שההתקשרות פחות מחייבת, כך נדרש:

- מקדם הסתברות

- דחייה בזמן

- התאמה לדמי השכירות

- שיעור היוון מתאים

- גילוי מפורש

- ניתוח רגישות

הדוח מלמד שגם כאשר קיימת אינדיקציה חיובית, אין להפוך אותה אוטומטית להכנסה מלאה.ההבדל בין משא ומתן לחוזה הוא ההבדל בין אפשרות לתזרים.

עומס פדיון הוא מבחן ליכולת התשלום

אחד הממצאים המקצועיים החשובים ביותר בדוח נוגע לעומס הפדיון במרכזים מסחריים.נמצא כי חלק מהותי מהכנסות השכירות הגיע משוכרים שעומס הפדיון שלהם היה גבוה. למרות זאת, הערכת השווי לא נתנה לכך ביטוי.החברה טענה כי השוכרים ממשיכים לשלם ולכן אין הצדקה להפחתה.עמדת הרשות הייתה שונה: תשלום במועד כיום אינו מוכיח שהתזרים בר קיימא.עומס פדיון גבוה עשוי להוביל בעתיד ל:

- דרישת הפחתת דמי שכירות

- אי מימוש אופציה

- מעבר לשכר דירה מבוסס פדיון

- סגירת החנות

- מחיקת חוב

- תחלופת שוכר

- תקופת ריקנות

- השקעה מחודשת בהתאמות

הדוח אף מצא שהוענקו הקלות ומחיקות חוב שלא קיבלו ביטוי מספק בשווי.זהו ממצא מהותי מפני שהוא מבהיר כי חוזה אינו מנותק מיכולת הקיום של השוכר.שכר דירה חוזי שאינו בר תשלום לאורך זמן אינו שכר דירה כלכלי מלא.הערכת שווי אינה יכולה להסתפק בקריאת החוזה. עליה לבחון את בריאות העסק שמממן את החוזה.

חוזה עם צד קשור אינו בהכרח ראיית שוק

המקרה המלונאי בדוח הוא דוגמה חריפה במיוחד.מלון שנרכש בשנת 2018 בכ-4 מיליון אירו הוערך בשנת 2025 בכ-11.5 מיליון אירו. השווי התבסס, בין היתר, על חוזה שכירות עם צד הקשור לבעל השליטה, שבו נקבעו דמי שכירות הגבוהים במאות אחוזים מההסכם הקודם.אלא שביצועי המלון הצביעו על כך שהמפעיל צפוי להפסיד אם ישלם את דמי השכירות שנקבעו. נוסף על כך, לא הייתה ערבות של בעל השליטה להמשך התשלום.הרשות קבעה כי אין לראות בדמי השכירות האלה תנאי שוק רק מפני שנחתם חוזה.לאחר שינוי מתודולוגיית ההערכה, הופחת שווי המלון בכ-35%.זהו ממצא בעל משמעות רחבה.חוזה אינו יוצר בהכרח שווי כאשר הצד המשלם אינו מסוגל לעמוד בו.יש לבחון:

- יחס כיסוי

- EBITDA תפעולי

- יכולת השירות של דמי השכירות

- איתנות המפעיל

- ערבויות

- תנאי ההתקשרות

- היסטוריית ביצועים

- זיקה בין הצדדים

כאשר החוזה נחתם בין צדדים קשורים, נטל הביסוס צריך להיות גבוה יותר, לא נמוך יותר.הערכת השווי צריכה לשאול לא רק מה כתוב בחוזה, אלא מה היה משלם מפעיל עצמאי, מיומן ורציונלי בתנאי שוק.

מחיר לחדר אינו מספיק להערכת מלון

הדוח מזהיר גם מפני שימוש פשטני בעסקאות השוואה במלונאות.שני מלונות יכולים להציג מחיר דומה לחדר, אך להיות שונים לחלוטין במאפייניהם:

- מלון רשת לעומת מלון עצמאי

- איכות המותג

- דירוגי האורחים

- נגישות לערוצי הפצה

- תלות בסוכנויות מקוונות

- גודל החדרים

- רמת השירות

- תפוסה עונתית

- שוק היעד

- הכנסה מחדרים

- הכנסות ממזון ומשקאות

- עלויות כוח אדם

- הוצאות ניהול

- השקעות הוניות נדרשות

השוואה לפי מחיר לחדר בלבד דומה להשוואת שתי חברות לפי מחיר למ"ר המשרדים שלהן.היא מתעלמת מהפעילות הכלכלית שמייצרת את השווי.במלונאות, הנדל"ן והפעילות העסקית כרוכים זה בזה. לכן נדרש להפריד בין שווי המקרקעין לבין שווי המוניטין, המותג, הניהול והנכסים הבלתי מוחשיים.

כאשר פעילות עסקית נכנסת לשווי המקרקעין

הדוח דן גם במקרה שבו שווי מלון הוערך לפי היוון תזרימי הפעילות העסקית. מעריך השווי ציין כי השווי כולל גם נכסים בלתי מוחשיים ומוניטין.כאשר הנכס מסווג כרכוש קבוע, לא ניתן לייחס למקרקעין את מלוא שווי העסק החי.הכנסה של מלון אינה נובעת רק מהבניין. היא נובעת גם מ:

- המותג

- צוות הניהול

- מערכות הזמנה

- מוניטין

- קשרים עם סוכנים

- נהלים תפעוליים

- כוח אדם

- מאגר לקוחות

- רישוי

- שירותים נלווים

לכן הערכת שווי המקרקעין מחייבת נטרול של הרכיב העסקי.אם לא מבוצעת ההפרדה, הנכס עשוי לקבל שווי הכולל פעילות שאינה חלק מהמקרקעין עצמם.זהו כשל נפוץ במיוחד בנכסים תפעוליים: מלונות, בתי דיור מוגן, בתי חולים, תחנות דלק, אולמות אירועים ונכסים שבהם המפעיל הוא חלק מרכזי ביצירת ההכנסה.

תשקיף אינו המקום לסיפורים שאינם ניתנים לביסוס

אחד המקרים החריפים בדוח נוגע לחברה שצירפה לתשקיף הערכת שווי לפרויקט מעורב שימושים.הפרויקט כלל מגורים, מסחר, מלונאות, תיאטראות, מרחצאות ושימושים נוספים. לא הייתה לו תב"ע מאושרת, ההשקעה בפועל הייתה בהיקף של מיליוני שקלים בודדים, אך השווי שנקבע עמד על מאות מיליוני שקלים.ההנחות התבססו בין היתר על:

- מרכזים מסחריים שאינם דומים

- מלונות יוקרה של רשתות ותיקות

- תחזיות לא מבוססות למרחצאות ולתיאטרון

- ייעוץ בעל פה

- ציפייה שהמתחם יהפוך לעוגן אזורי ותיירותי

הרשות לא הסתפקה בביקורת על שיעור היוון או על התאמה נקודתית. היא קבעה כי קיים קושי לראות בהערכת השווי בסיס מהימן להצגת שווי הפרויקט.הערכת השווי הוסרה מהתשקיף והוחלפה במידע עובדתי:

- זכויות קיימות

- מצב סטטוטורי

- נתוני שוק

- דוחות מקצועיים

- תיאור הסיכונים

זהו מסר רגולטורי חשוב: כאשר אין תשתית מספקת להערכת שווי, אין חובה לייצר מספר.לעיתים הצגה של עובדות, סיכונים ותרחישים אמינה יותר מהצגת שווי נקודתי המתיימר לדייק במקום שבו אי הוודאות עצומה.

ההיסטוריה חשובה יותר מהמצגת

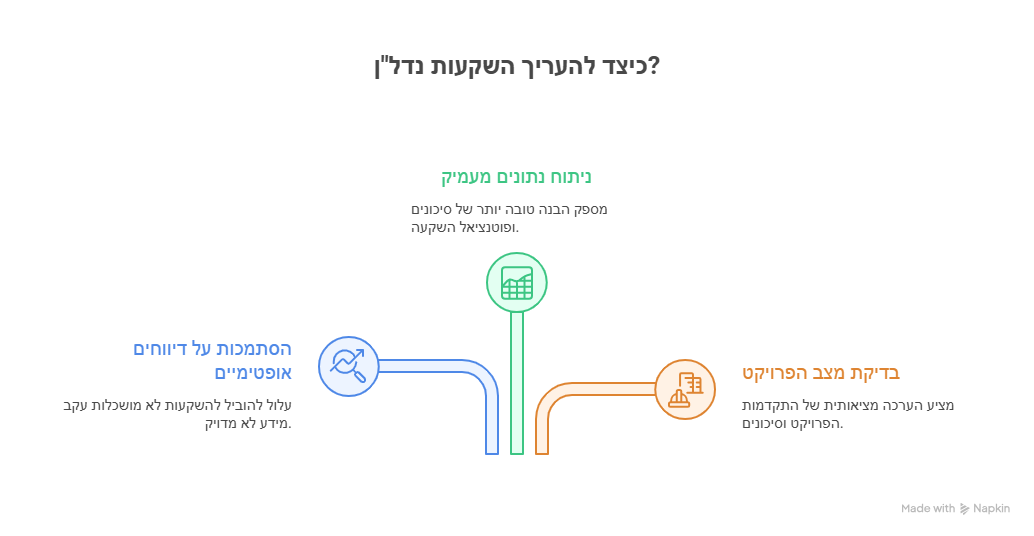

הרשות דרשה גם הצגת נתונים היסטוריים לצד תחזיות עתידיות.הסיבה פשוטה: ללא השוואה לביצועי העבר, קשה לבחון אם התחזית סבירה.כאשר חברה צופה עלייה חדה בהכנסות, בתפוסה, בדמי השכירות או ברווחיות, יש לשאול:מה היה הביצוע בעבר?מדוע הוא צפוי להשתנות?איזו השקעה נדרשת?מהו מקור השיפור?האם כבר נחתמו הסכמים?האם השיפור תלוי במשתנה חיצוני?מה קרה בתחזיות קודמות?תחזית שאינה מתמודדת עם ההיסטוריה עלולה להפוך לסיפור שיווקי.הערכת שווי מקצועית חייבת להסביר את הגשר שבין המצב הקיים לבין התוצאה העתידית.

אחריות רואה החשבון המבקר

הדוח נוגע ישירות גם לאחריות רואי החשבון, ועדות המאזן והדירקטוריונים.כאשר שווי הנכסים משפיע על הדוחות הכספיים, רואה החשבון אינו יכול להסתפק בקיומה של חוות דעת שמאית.עליו לבחון, בין היתר:

- את התאמת שיטת ההערכה

- את סבירות שיעור ההיוון

- את איכות עסקאות ההשוואה

- את ההנחות בדבר דמי שכירות

- את נתוני התפוסה

- את עלויות הבנייה והמימון

- את הקשר בין הצדדים

- את יכולת התשלום של השוכר

- את התאמת התחזית לביצועי העבר

- את שלמות הגילוי

הדוח מדגיש גם את החובה לצרף חוות דעת של מומחים נוספים שעליהן הסתמכה הערכת השווי.אם עבודת PPA מבוססת על דוח אפס, אין די לכתוב כי קיים דוח אפס. יש לצרף אותו, משום שהוא כולל את הנחות היסוד לגבי מחירי מכירה, עלויות בנייה, מימון ורווחיות.בקרה אינה בדיקת קיומו של מסמך. היא בדיקת תוכנו.

כשל שמאי יכול להפוך לכשל פיננסי

הערכת שווי גבוהה מדי אינה רק בעיה מקצועית בין שמאי ללקוח.

היא משפיעה על:

- ההון העצמי

- יחס החוב לנכסים

- אמות מידה פיננסיות

- יכולת חלוקת דיבידנד

- דירוג אשראי

- גיוס אג"ח

- קבלת אשראי בנקאי

- שכר מבוסס ביצועים

- תשקיפים

- החלטות משקיעים

כאשר נכס מוערך ביתר, החברה עשויה להיראות יציבה יותר מכפי שהיא באמת.המינוף נראה נמוך יותר.ההון העצמי נראה גבוה יותר.יכולת גיוס החוב משתפרת.כאשר השווי מתוקן, מתברר כי אותם יחסים פיננסיים נשענו על בסיס חלש.לכן הערכת שווי אינה רק חוות דעת מקצועית. היא רכיב במנגנון הקצאת האשראי במשק.זו הסיבה ששמאים ורואי חשבון הם שומרי סף של היציבות הפיננסית.

האם הדוח מוכיח שכל הערכות השווי מנופחות?

לא. חשוב לדייק. הדוח מרכז מקרים שנמצאו בבדיקות סגל הרשות. הוא אינו מדגם סטטיסטי של כל הערכות השווי בישראל, ואינו מוכיח שכל נכס או כל חברה ציבורית מוערכים ביתר.גם אין להסיק שכל שימוש בגישת ההשוואה שגוי, שכל זכויות הבנייה חסרות שווי או שכל פרויקט התחדשות עירונית לפני היתר צריך להימדד לפי עלות בלבד.המסקנה הנכונה יותר היא אחרת: קיימים דפוסי כשל חוזרים, והם מופיעים דווקא במקומות שבהם הערכת השווי נשענת על אי ודאות גבוהה.הדוח מצביע על צורך בבקרה מוגברת כאשר מתקיימים אחד או יותר מהתנאים הבאים:

- הנכס אינו מיוצב

- התפוסה נמוכה

- קיימות זכויות עתידיות מהותיות

- הפעילות נמצאת בשלב מקדמי

- קיימים צדדים קשורים

- התחזיות גבוהות מהביצועים ההיסטוריים

- השווי נשען על משא ומתן

- עסקאות ההשוואה אינן דומות

- שיעור ההיוון אחיד מדי

- הרווחיות תלויה במחירי מכירה אופטימיים

- קיים פער גדול בין ההשקעה בפועל לשווי המוערך

אלה הם סימני אזהרה, לא הוכחה אוטומטית לטעות. אך כאשר הם מופיעים, נטל ההסבר צריך לגדול.

עשרה מבחני בקרה לכל הערכת שווי

דוח רשות ניירות ערך מאפשר לזקק עשרה מבחנים מעשיים:

1. מבחן המימוש

האם הזכות, התוכנית או הפוטנציאל ניתנים למימוש מבחינה תכנונית, משפטית וכלכלית?

2. מבחן התזרים

האם ההכנסה קיימת בפועל, חוזית ובת קיימא?

3. מבחן השוכר

האם השוכר מסוגל לשלם את דמי השכירות לאורך זמן?

4. מבחן ההשוואה

האם עסקאות ההשוואה באמת דומות, והאם בוצעו התאמות מנומקות?

5. מבחן ההיסטוריה

האם התחזית מתיישבת עם ביצועי העבר?

6. מבחן המימון

האם עלות החוב והיקף ההון העצמי משקפים את תנאי השוק בפועל?

7. מבחן ההיוון

האם שיעור ההיוון משקף את מלוא הסיכון הספציפי?

8. מבחן התרחיש השלילי

מה קורה לשווי אם ההשכרה מתעכבת, המכירות יורדות או העלויות עולות?

9. מבחן הצד הקשור

האם חוזה עם בעל שליטה או חברה קשורה משקף תנאי שוק?

10. מבחן ההיגיון הכלכלי

האם התוצאה הסופית הגיונית גם מחוץ למודל? המבחן האחרון הוא החשוב ביותר. אם שטח פנוי שווה יותר משטח מושכר, אם חוזה בלתי כדאי מעלה שווי, אם פרויקט ללא תב"ע שווה מאות מיליונים, או אם נכס חלש מוערך לפי ביצועי מלון יוקרה, הבעיה אינה בהכרח בנוסחה. הבעיה היא שהתוצאה אינה עוברת בדיקת מציאות.

מחיר הוא נתון, שווי הוא מסקנה

הקו המחבר בין כל ממצאי הדוח הוא ההבחנה בין מחיר לבין שווי. מחיר עשוי להופיע בחוזה, בהצעה, בעסקה או בדוח אפס.

אבל מחיר אינו מספק תשובה מלאה לשאלות הבאות:

- האם ההכנסה בת קיימא?

- האם העסקה הייתה בתנאי שוק?

- האם ניתן לממש את הזכויות?

- האם השוכר מסוגל לשלם?

- האם הנכס ניתן להשכרה?

- האם עלויות המימון ריאליות?

- האם ההשקעה כדאית?

- האם המחיר ניתן לשחזור בעסקה רגילה?

הערכת שווי אמורה לבחון את כל אלה. השמאי אינו אמור להעתיק את המחיר. הוא אמור לפרש אותו, לבקר אותו ולבחון אם הוא מתיישב עם המציאות הכלכלית. במובן זה, הדוח מחזק עיקרון בסיסי: מחיר הוא תוצאה של עסקה. שווי הוא מסקנה מקצועית בדבר הערך הכלכלי. שני המספרים יכולים להיות דומים. הם אינם חייבים להיות זהים.

סיכום: השמאות מתחילה במקום שבו האקסל מסתיים

דוח רשות ניירות ערך מיוני 2026 אינו רק אוסף הערות טכניות. הוא כתב אזהרה מפני שימוש במודלים כדי להעניק ודאות למצב שאינו ודאי.

הוא מלמד כי:

- פוטנציאל אינו שווה למימוש

- חתימות אינן שוות לפרויקט

- משא ומתן אינו שווה לחוזה

- חוזה אינו שווה בהכרח לתזרים

- עסקת השוואה אינה שווה לראיה ללא ניתוח

- זכות בנייה אינה שווה בהכרח לערך כלכלי

- דוח אפס אינו חסין מביקורת

- שיעור היוון אינו מספר אחיד

- מחיר אינו שווי

הערכת שווי מקצועית אינה אמורה לשרת את התוצאה המבוקשת. היא אמורה לבדוק אם התוצאה יכולה לשרוד. לשרוד ירידה במחירים. לשרוד עלייה בעלויות. לשרוד עיכוב.לשרוד ריבית גבוהה.לשרוד ירידה בתפוסה.לשרוד שוכר שמבקש הנחה. לשרוד בנק שמבקש הון נוסף. לשרוד את מבחן השוק.שווי אמיתי הוא שווי בר קיימא.כאשר הוא נשען על סדרה של הנחות אופטימיות, על השוואות חלקיות ועל סיכונים שלא תומחרו, הוא אינו שווי יציב. הוא מספר שממתין לתיקון .ודוח רשות ניירות ערך מראה כי לעיתים, התיקון אינו שולי. הוא יכול להגיע לעשרות אחוזים, להסרת הערכת שווי מתשקיף, להחלפת שמאי ולעדכון מהותי של הדוחות הכספיים.

Extended English Summary

When the Model Looks Precise but the Valuation Is Wrong

The Israel Securities Authority's June 2026 findings report on real estate and business valuations is far more than a technical review of isolated professional errors. It exposes a recurring and potentially systemic weakness in valuation practice: the transformation of uncertain future expectations into present value without sufficient economic, legal, planning, operational or financial support.Across the cases reviewed, the Authority identified valuations that relied on projects still at an early stage, unsigned or incomplete agreements, unapproved planning rights, unsupported construction costs, unrealistic financing assumptions, inappropriate comparable transactions, unadjusted capitalization rates, and projected income that had not yet been secured.

The central lesson is clear: a valuation model may be mathematically correct and still produce an economically misleading result.A discounted cash flow model does not create value by itself. A capitalization formula does not eliminate risk. A comparable transaction does not become relevant merely because it took place in the same broad property sector. Every valuation remains dependent on the quality of its assumptions, the reliability of its data and the professional judgment applied to risk.

Urban Renewal Projects: Signatures Are Not Cash Flow

One of the report's most significant findings concerns urban renewal projects that were valued using discounted future cash flows even though only about 50 percent of the property owners had signed agreements.

At such an early stage, there is still substantial uncertainty regarding whether the statutory majority will be achieved, whether planning approval will be obtained, whether the project will receive financing, whether legal proceedings will be necessary, and whether the project will remain economically feasible after changes in construction costs, regulation and market prices.The Authority therefore concluded that projects at such an early stage should not automatically be valued as completed or executable developments. In some cases, a cost-based approach or a value based on the market price of accumulated signatures may be more appropriate.This distinction is fundamental. The value of work already performed is not the same as the value of a completed project. A collection of signatures may represent potential, but potential is not equivalent to realizable economic value.Even after the statutory majority has been achieved, the project remains exposed to planning risk, financing risk, litigation risk, execution risk and profitability risk. A legal milestone is not the same as economic certainty.

Capitalization Rates Must Reflect Project-Specific Risk

The report criticizes the use of a single capitalization or discount rate across projects at different stages of development.

A project without an approved plan cannot carry the same risk profile as a project with a permit. A project with partial owner consent is not equivalent to a fully signed project. A project without secured financing is not equivalent to one under a binding financing agreement.Using a uniform rate across all projects effectively erases the differences in risk.The report also highlights the importance of distinguishing between continuous risk and binary risk. Some risks, such as fluctuations in rent or occupancy, may be reflected through a higher discount rate. Other risks, such as the possibility that a project will never be approved or executed, may require explicit probability weighting, scenario analysis or a specific uncertainty factor.A slight increase in the discount rate is not always enough to reflect the possibility that the entire projected cash flow may never occur.

A Zero Report Is Not Immune from Review

The report identifies unsupported assumptions in zero reports, including unusually low basement construction costs and mezzanine financing costs that were significantly below observable market levels.

This is important because zero reports often serve as the foundation for project financing, profitability analysis and business valuations. Yet a zero report is still based on assumptions regarding sale prices, construction costs, financing, scheduling, marketing pace, contingencies and developer profit.If those assumptions are optimistic, the report may show profitability that does not truly exist.A robust zero report must not merely demonstrate that the project is profitable under the central scenario. It must also show whether the project remains viable under reasonably adverse conditions, including lower sale prices, higher construction costs, delayed sales and more expensive financing.When margins are thin, a relatively small change in one assumption can force the developer to inject additional equity, alter the project, postpone it or abandon it altogether.

Comparable Transactions Require Economic Analysis

The Authority found that some valuations presented numerous comparable transactions without explaining how they supported the final capitalization rate.Some comparisons involved logistics and industrial properties even though the valued assets were retail centers with office components. Other comparisons involved the purchase of individual office floors rather than entire income-producing properties. Some transactions also included special contractual mechanisms, long-term leases, highly rated tenants, options, fit-out commitments or excluded management activities.These differences materially affect price and implied yield.

A capitalization rate extracted from a transaction cannot be copied mechanically. The appraiser must analyze the normalized income, occupancy, lease structure, tenant quality, financing conditions, contractual adjustments, additional rights and the precise nature of the interest sold.

Without this analysis, a comparable transaction is merely raw data. It is not evidence.

The Danger of Copying Prices

The report reinforces a broader criticism of modern valuation practice: the tendency to transform the comparable approach into a technical exercise of copying and replicating transaction prices.

Transaction prices are essential sources of information, but they are not self-explanatory. A price may be influenced by unusual financing, related-party considerations, tax planning, pressure on one party, expectations of future development, temporary market conditions or special contractual terms.The appraiser's role is not merely to report what nearby properties sold for. The appraiser must determine why those transactions are relevant, what adjustments are required, whether the prices are consistent with income and risk, and whether the conclusions remain economically sustainable.Price is an observed event. Value is a professional economic conclusion.

Vacant Space Should Not Automatically Be Worth More Than Let Space

In one case, vacant office and retail space was valued at a higher amount per square meter than occupied space, even though the property had a history of low occupancy and difficulty attracting tenants.

This result contradicts basic economic logic.

Occupied space produces an existing cash flow. Vacant space requires marketing, tenant improvements, rent-free periods, brokerage fees, time and an assumption that a suitable tenant will eventually be found at the projected rent.When vacancy risk is high, the valuation should reflect delay, leasing costs, uncertainty and a higher return requirement.A valuation method cannot be justified merely because it is recognized in professional literature. Its result must also pass a basic economic reasonableness test.

Negotiations Are Not Contracts

The report also addresses valuations that assumed vacant space would be leased because negotiations were underway. Some of those negotiations eventually failed, while others were completed at lower rents than expected.

There is a clear hierarchy between a signed binding lease, a conditional agreement, an advanced draft, a memorandum of understanding, active negotiations and a preliminary inquiry.These stages do not carry the same evidential weight.Where negotiations are used in a valuation, the appraiser must consider the stage of negotiations, the probability of completion, possible changes in terms, the expected signing date and the need for specific disclosure and risk adjustments.The difference between a negotiation and a contract is the difference between a possibility and an enforceable cash flow.

Occupancy Cost Is a Measure of Tenant Sustainability

One of the most important findings concerns high occupancy-cost ratios in retail properties.A significant portion of rental income came from tenants whose rent represented an unusually high percentage of sales. The company argued that the tenants were still paying, and therefore no adjustment was required.

The Authority rejected this reasoning.Current payment does not prove long-term sustainability. Excessive occupancy costs may eventually lead to rent reductions, turnover-based leases, debt forgiveness, store closures, non-renewal, tenant replacement and vacancy.A lease is not economically secure merely because it remains legally valid. The valuation must assess whether the underlying tenant can continue to support the contractual obligation.The report therefore shifts the focus from the lease document itself to the economic health of the business that funds the lease.

Related-Party Contracts Are Not Automatically Market Evidence

The hotel case examined in the report is particularly significant.

A hotel acquired for approximately EUR 4 million was later valued at approximately EUR 11.5 million, partly on the basis of a lease with an entity related to the controlling shareholder. The rent was several hundred percent higher than under the previous operating agreement, even though the hotel's historical performance suggested that the operator would suffer substantial losses under the new lease.There was also no binding guarantee that the controlling shareholder would continue supporting the rent if the operator became unprofitable.The Authority concluded that the contractual rent did not necessarily represent market rent. Following a change in valuation methodology, the reported value was reduced by approximately 35 percent.This illustrates a basic principle: a contract does not create sustainable value if the party paying under the contract lacks the economic capacity to perform.Where related parties are involved, the burden of proof should be greater. The valuation must assess affordability, coverage ratios, historical performance, guarantees and whether an independent rational market participant would agree to the same terms.

Hotel Valuation Cannot Rely Solely on Price Per Room

The report also warns against simplistic hotel comparisons based only on price per room.

Hotels with similar room counts may differ substantially in brand strength, distribution channels, online ratings, management quality, location, room size, occupancy, average daily rate, revenue per available room, food and beverage income, staffing costs and capital expenditure requirements. Hotel real estate is inseparable from the operating business that generates its revenue.

Accordingly, the valuation must distinguish between the value of the real estate and the value attributable to brand, management, goodwill, distribution systems and other intangible operating assets.

Failing to separate these elements can result in business value being incorrectly attributed to the real estate.

Forecasts Must Be Tested Against History

The Authority required companies to present historical operating performance alongside future forecasts.This is essential because a forecast cannot be evaluated in isolation.

When a valuation assumes a substantial increase in occupancy, rent, revenue or profitability, it must explain how the property or business will move from its historical performance to the projected future result.A credible forecast should identify the required investment, signed agreements, operational changes, market evidence and specific drivers of improvement.Without such analysis, the valuation may become a presentation of management expectations rather than an independent assessment of economic value.

Accountants, Directors and Appraisers Are Gatekeepers

The report does not place responsibility solely on appraisers.

Auditors, directors, audit committees, chief financial officers, underwriters and valuation professionals all play a role in reviewing valuation assumptions and disclosures. An auditor cannot rely solely on the existence of a valuation report. The auditor must assess the appropriateness of the method, the credibility of the comparable transactions, the capitalization rate, occupancy assumptions, construction costs, financing terms, related-party arrangements and consistency with historical performance. Where a valuation relies on another expert's work, such as a zero report, that underlying work must be disclosed and reviewed. Professional control is not a check that a document exists. It is an examination of whether its conclusions are economically supportable.

Overvaluation Can Become a Financial-System Risk

An excessive valuation does not remain confined to a professional report.

It may increase reported equity, reduce apparent leverage, support dividend distributions, improve compliance with financial covenants, facilitate bond issuance, affect credit ratings and influence executive compensation.

When debt is raised against inflated values, a valuation problem becomes a financial stability problem. This is why appraisers and auditors are not merely technical service providers. They are gatekeepers in the allocation of capital and credit. Their role is not to support the desired number. Their role is to determine whether the number can withstand adverse market conditions and independent scrutiny.

Price Is Data, Value Is a Conclusion

The common thread throughout the Authority's findings is the distinction between price and value.A price may appear in a contract, an offer, a transaction or a zero report. But the presence of a price does not answer whether the income is sustainable, whether the rights can be realized, whether the tenant can pay, whether the financing assumptions are realistic or whether the transaction occurred under normal market conditions. A professional valuation must examine all of these factors. Price may be the result of optimism, unusual financing, a related-party arrangement, temporary market conditions or a future expectation that never materializes. Value must be economically sustainable. Price is an observation. Value is a reasoned professional conclusion.

Final Conclusion

The Israel Securities Authority's June 2026 report is a warning against using valuation models to create an appearance of certainty where uncertainty remains substantial. Its findings establish several essential principles: Potential is not realization. Signatures are not a completed project. Negotiations are not contracts. Contracts are not necessarily sustainable cash flows. Planning rights do not automatically create economic value. Comparable transactions require adjustment and interpretation. A zero report is not immune from professional review. A capitalization rate must reflect the specific risk of the asset. Price is not value. Professional valuation begins where the spreadsheet ends. It begins with skepticism, economic analysis, independent judgment and the willingness to conclude that a projected benefit may be delayed, reduced or may never materialize. A sustainable value is one that can withstand lower prices, higher financing costs, construction overruns, delays, vacancy, tenant distress and stricter lending conditions. When a valuation depends on a chain of optimistic assumptions, it is not a stable value. It is a number waiting to be corrected. The June 2026 report shows that such corrections can be substantial: a 35 percent reduction in value, the removal of a valuation from a prospectus, the replacement of an appraiser and material revisions to financial reporting.

ממצאים בקשר עם הערכות שווי נדל"ן והערכות שווי פעילות: דוח ריכוז ממצאים (יוני 2026)

תמצית מנהלים

דוח זה מרכז את ממצאי סגל רשות ניירות ערך בעקבות בדיקות שבוצעו על הערכות שווי ושמאויות מקרקעין של תאגידים מדווחים. הבדיקה העלתה ליקויים וכשלים משמעותיים הנוגעים לגילוי, לאומדנים ולהנחות היסוד ששימשו לקביעת שווי הוגן של פעילויות ועסקאות נדל"ן.נקודות המפתח העולות מהדוח:

- הערכות שווי פעילות: נמצאה נטייה לייחס שווי לפרויקטים בשלבים מוקדמים מדי (במיוחד בהתחדשות עירונית) ללא ביסוס הולם, והסתמכות על הצעות לא מחייבות (NBO) כעוגן שווי בלעדי גם לאחר שחלף זמן רב והמשא ומתן הופסק.

- שמאויות מקרקעין: התגלו כשלים בזיהוי היתכנות כלכלית של זכויות בנייה, ייחוס שווי לזכויות ללא היתר, ושימוש בשיעורי היוון ללא ניתוח השוואתי מנומק.

- ניהול סיכונים תפעוליים: נרשמה התעלמות מנתוני "עומס פדיון" חריג של שוכרים, המעיד על סיכון ליציבות תזרימית עתידית.

- גילוי ושקיפות: חברות רבות נמנעו מהצגת נתונים היסטוריים להשוואה מול תחזיות עתידיות, ולא צירפו חוות דעת של מומחים נוספים (כגון דוחות אפס) עליהם התבססו הערכות השווי.

1. ליקויים בהערכות שווי כלכליות לקביעת שווי פעילות

1.1 פרויקטים בתחום ההתחדשות העירונית

סגל הרשות זיהה פרקטיקה לקויה של הכללת פרויקטים בשיטת היוון תזרים מזומנים (DCF) בשלבים מקדמיים מאוד, טרם השגת הרוב הדרוש על פי דין (67%).

- ממצא מרכזי: חברה כללה בחישוב התזרים פרויקטים שבהם שיעור החתימות עמד על 50% בלבד.

- עמדת הסגל: ככלל, אין לכלול בהיוון תזרימי מזומנים פרויקטים שלא הגיעו לרוב הדרוש. במקרים חריגים מאוד (כגון חוסר של חתימה בודדת בנסיבות ספציפיות), ניתן להשתמש בשיטת ה-DCF אך חובה להחיל מקדם דחייה ושיעור היוון גבוה המשקפים את אי-הוודאות.

- סיכוני ביצוע: הסגל מדגיש כי גם הגעה לרף החתימות אינה מבטיחה את מימוש הפרויקט, שכן ייתכנו הליכים משפטיים, דרישות לרווחיות מינימלית לצורך מימון, ושינויים רגולטוריים או תנודות בתשומות הבנייה.

- הנחיה אופרטיבית: בפרויקטים ללא תב"ע מאושרת, יש לשקלל מקדם אי-ודאות המבטא את ההסתברות שהפרויקט לא ייצא אל הפועל, ולהתאים את שיעור ההיוון לסטטוס התכנוני של כל פרויקט בנפרד.

1.2 הסתמכות על משא ומתן שהופסק (NBO)

נמצאו מקרים בהם חברות קבעו שווי הוגן בהתבסס על הצעות מחיר לא מחייבות, גם כאשר העסקה לא הבשילה.

- המקרה הנבחן: חברה ביססה שווי על הצעה לא מחייבת (NBO) שהתקבלה 9 חודשים לפני מועד הדיווח, למרות שהמשא ומתן הופסק סמוך לקבלתה.

- עמדת הסגל: מחיר שנקבע ב-NBO אינו יכול לשמש כעוגן בלעדי לשווי הוגן לאורך זמן, במיוחד לאחר הפסקת המגעים. שווי הוגן לפי 13 IFRS חייב לשקף מחיר בעסקה רגילה בין משתתפי שוק במועד המדידה, על בסיס מידע עדכני.

1.3 אומדנים שאינם נתמכים בנתונים נצפים

בבדיקת תשקיפי הנפקה נמצאו הערכות שווי המבוססות על תרחישים עתידיים ופרמטרים סובייקטיביים ללא ביסוס עובדתי.

- כשלים בהנחות עבודה:

- מסחר: השוואה לעסקאות במיקומים שאינם תואמים את אופי הפעילות, תוך ציפייה לא מבוססת שהנכס יהפוך ל"עוגן תיירותי".

- מלונאות: שימוש בנתוני הכנסות של רשתות יוקרה ותיקות עבור פרויקט חדש ללא דמיון מהותי.

- תיאטרון ומרחצאות: קביעת תחזיות על בסיס "הצהרות כלליות" וייעוץ בעל-פה ללא חוות דעת כתובה או נתוני השוואה.

- עלויות הקמה (דוח 0): חברות הניחו עלויות הקמה (כגון בניית מרתפים) הנמוכות משמעותית ממחירי השוק ללא אסמכתאות מקבלנים או נתונים מפרויקטים דומים.

- עלויות מימון: הנחת ריבית שנתית של 10% על הלוואות מזנין, בעוד שנתוני השוק של חברות חוץ-בנקאיות הצביעו על ריביות גבוהות משמעותית.

2. שמאויות מקרקעין: ליקויים ומתודולוגיות

2.1 בחינת זכויות בנייה ופוטנציאל מימוש

- היתכנות כלכלית: אין לייחס שווי לזכויות בנייה נוספות אם תקופת החכירה הנותרת קצרה (למשל 20 שנה) ולא הוכחה כדאיות כלכלית לפיתוח בתקופת הזמן שנותרה.

- דוכנים ללא היתר: נמצאו חברות שייחסו שווי לדוכנים שמעולם לא הושכרו והפעלתם אינה מוסדרת בהיתר. הסגל קבע כי משתתף שוק סביר לא ישלם עבור תזרימי מזומנים מזכויות שאינן מוסדרות ושמימושן מוטל בספק.

2.2 חילוץ שיעור היוון מעסקאות בשוק

הסגל מצא כי שומות רבות מציגות רשימת עסקאות השוואה ללא הסבר כיצד נגזר מהן שיעור ההיוון הסופי.

| ליקוי שנמצא | עמדת סגל הרשות |

| הצגת עסקאות של נכסים מסוג שונה (למשל לוגיסטיקה מול משרדים). | יש לבצע התאמות מנומקות ולהבהיר את הקשר לנכס הנישום. |

| שימוש בעסקאות רכישת "חלק מבניין" כמייצגות לנכס שלם. | רכישת חלק מבניין נושאת פחות סיכוני ניהול, ולכן מניבה תשואה נמוכה יותר מנכס שלם. |

| התעלמות ממאפיינים ייחודיים בעסקאות (אופציות, דירוג שוכר גבוה). | היעדר התאמות למאפיינים אלו עלול להוביל לקביעה שגויה של שיעור ההיוון. |

2.3 ניתוח עומס פדיונות וסיכוני שוכרים

אחד הממצאים המשמעותיים נוגע להתעלמות מנתוני הפדיון של השוכרים במרכזים מסחריים.

- הליקוי: חברות לא התייחסו לעומס פדיון חריג (מעל 20%-30% מההכנסות), בטענה שהשוכרים עומדים בתשלומים כרגע.

- הסיכון: עומס פדיון חריג מעיד על סיכון גבוה ליכולת השוכר להמשיך בתשלומים בעתיד. משתתף שוק סביר היה מתמחר סיכון זה בהערכת השווי.

- הקלות נסתרות: נמצאו מקרים בהם ניתנו לשוכרים הקלות (מעבר לשכירות מבוססת פדיון או מחיקת חובות) שלא קיבלו ביטוי בשומה.

2.4 הערכת שטחים פנויים

נמצאו שומות בהן השווי למ"ר של שטח פנוי היה גבוה מהשווי למ"ר של שטח מושכר.

- עמדת הסגל: זוהי תוצאה לא סבירה, שכן שטח פנוי נושא רמת סיכון גבוהה יותר וקושי באכלוס. יש להחיל שיעורי היוון גבוהים יותר ומקדמי דחייה על שטחים אלו.

3. הערכת שווי מלונות

3.1 הפרדה בין נדל"ן לפעילות עסקית (IAS 16)

בעת הערכת שווי מלון המסווג כרכוש קבוע, יש לנטרל את הרכיב התפעולי (מוניטין ונכסים בלתי מוחשיים) כדי להציג את שווי הנדל"ן בלבד. הסגל דרש מחברות להציג באופן ברור את ההתאמות שבוצעו בשיעור ההיוון לצורך נטרול זה.

3.2 עסקאות עם בעלי שליטה

- הממצא: חברה ביססה שווי מלון על הסכם שכירות עם צד קשור לבעל השליטה, בדמי שכירות הגבוהים במאות אחוזים מהביצועים ההיסטוריים.

- הכשל: הסכם השכירות צפוי להוביל להפסדים משמעותיים למפעיל, ואין ערבות מבעל השליטה להמשך התשלומים.

- עמדת הסגל: לא ניתן להסתמך על הסכם שאינו משקף תנאי שוק. במקרים כאלו, יש לכייל את הערכת השווי למחיר העסקה המקורי (לפי 13 IFRS) ולהתאימו לשינויים בשוק בלבד.

4. דרישות גילוי ושקיפות

- נתונים השוואתיים: על הערכות השווי לכלול הצגה השוואתית של ביצועי הפעילות ההיסטוריים מול התחזיות העתידיות, כדי לאפשר בחינה של סבירות ההנחות.

- צירוף חוות דעת מומחים (PPA): אם הערכת שווי (כגון הקצאת עודפי עלות רכישה) מתבססת על דוחות של מומחים אחרים (כגון "דוח אפס" של שמאי), יש לצרף את הדוחות המקוריים הכוללים את הנחות היסוד (מחירי מכירה, עלויות בנייה וכו').

- פירוט תזרימי מזומנים: חובה לכלול תיאור מפורט של העובדות, ההנחות והתחזיות שעליהן הסתמך מעריך השווי, כולל ניתוח הענף והסביבה העסקית.

נספח א': ריכוז דוחות ממצאים קודמים

| מועד פרסום | נושא הדוח |

| אפריל 2025 | ממצאים בקשר עם הערכות שווי נדל"ן והערכות שווי פעילות |

| פברואר 2024 | ממצאים בקשר עם הערכות שווי נדל"ן והערכות שווי פעילות |

| יוני 2022 | ממצאים בקשר עם הערכות שווי נדל"ן והערכות שווי פעילות |

| יוני 2020 | ביקורת שמאויות מקרקעין של נכסי נדל"ן מניב בארה"ב |

| נובמבר 2019 | הערכות שווי לחברות קנאביס (הליך הכנסת פעילות לציבוריות) |

| יולי 2019 | בחינת ירידת ערך מוניטין בחברה תעשייתית |

| דצמבר 2018 | הערכת שווי של נכסים מניבים |

| אוגוסט 2016 | הערכות שווי של חברות הזנק (Startup) |

| יולי 2016 | הערכת שווי של קניון במרכז הארץ |

| ספטמבר 2015 | בחינת ירידת ערך מוניטין בענף מוצרי החשמל הביתיים |

| יולי 2015 | הערכת שווי מקרקעין של נכסי נדל"ן מניב בבאר שבע |

המספרים שמאחורי הקירות: 5 לקחים מפתיעים מדו"ח רשות ניירות ערך על הערכות שווי

הקדמה: כשמציאות פוגשת אקסל

בעולם הנדל"ן וההשקעות, הנייר עשוי לספוג הכול. פרויקטים שקיימים רק כשרטוט ראשוני או כחזון מופשט הופכים לעיתים קרובות בדו"חות הכספיים לנכסים בשווי מאות מיליוני שקלים, אך לעיתים הפער בין טבלת האקסל למציאות הכלכלית הופך לתהום. סגל רשות ניירות ערך פרסם לאחרונה (יוני 2026) דו"ח ממצאים נוקב המהווה "קריאת השכמה" לשוק ההון, ומחשף כיצד "חשבונאות של תקווה" מחליפה לעיתים נתונים מוצקים.הדו"ח מעלה סימני שאלה קשים: איך פרויקט שמתקיים בעיקר בדמיון כבר שווה הון עתק? ומהן הנורות האדומות שכל משקיע חייב לזהות לפני שהוא מסתמך על שווי הוגן? להלן חמשת הלקחים המרכזיים מהבדיקה האינקוויזיטורית של הרשות.

לקח 1: מלכודת ה-50% – האם חתימה אחת שווה מיליונים?

אחת הבעיות הכרוניות בשוק הישראלי היא ייחוס שווי מנופח לפרויקטים של התחדשות עירונית בשלבים עובריים. חברות רבות ממהרות להשתמש בשיטת היוון תזרימי מזומנים (DCF) – שיטה המניחה ודאות גבוהה – גם כשעתיד הפרויקט לוט בערפל.במקרה שנבחן, חברה העריכה שווי פרויקט על בסיס 50% חתימות דיירים בלבד, הרחק מהרף החוקי של 67% הנדרש לקידום הפרויקט. סגל הרשות הבהיר כי כל עוד לא הושג הרוב הדרוש, שיטת ה-DCF אינה רלוונטית ויש להעריך את הנכס לפי עלות ההשקעה או שווי שוק של "מכירת חתימות" ליזם אחר.עם זאת, הרשות הציגה "מסלול ביניים" מתוחכם: במקרה שבו חסרה חתימה אחת בלבד להשגת הרוב, היא אפשרה שימוש ב-DCF, אך דרשה "כיול" אגרסיבי למציאות – שימוש במקדם דחייה (Deferral Coefficient) ושיעור היוון גבוה משמעותית המשקף את הסיכון שהחתימה האחרונה לא תושג לעולם."רמת המהימנות של שיטת היוון תזרימי מזומנים למימוש בשלב זה היא נמוכה, מאחר שרמת אי-הוודאות באשר למימוש הפרויקטים גבוהה מאוד."

לקח 2: רוחות רפאים של עסקאות – מדוע NBO הוא לא עוגן לשווי?

חברות אוהבות להשתמש בהצעות רכישה כהוכחה לשוויין, אך הדו"ח חושף את הסכנה בהסתמכות על הצעות לא מחייבות (NBO). במקרה שנדגם, חברה ביססה שווי על הצעה שניתנה 9 חודשים קודם לכן.הבעיה היא שהמשא ומתן הופסק כמעט מיד לאחר מתן ההצעה, מה שהפך אותה לחסרת ערך כלכלי במועד המדידה. לפי תקן IFRS 13, שווי הוגן חייב לשקף עסקה בין משתתפי שוק מעודכנים. הסתמכות על "הצעה מהעבר" מתעלמת מתנודתיות השוק ומקללת "הצעת היתר" (Winner's Curse). עבור סגל הרשות, הצעה שפקעה ומו"מ שגווע הם "דגל אדום" של ממש – לא אינדיקציה לשווי שוק.

לקח 3: פרויקט החלומות והריבית המנותקת

בטיוטת תשקיף אחת, הציגה חברה הערכת שווי וולונטרית לפרויקט שכלל תיאטראות ומרחצאות, בשווי של מאות מיליוני שקלים, למרות שהושקעו בו מיליונים בודדים. מעבר לחוסר בנתוני השוואה ובסטטוס תכנוני (אפס תב"ע), הדו"ח חושף "יצירתיות" מסוכנת בנתוני הפיננסים: החברה הניחה ריבית של 10% על הלוואות מזנין – נתון המנותק לחלוטין ממחירי השוק הגבוהים בהרבה לאשראי חוץ-בנקאי מסוג זה.בעקבות התערבות הרשות, הערכת השווי הוסרה כליל, והחברה נדרשה להציג מידע עובדתי בלבד:

- פירוט זכויות קיימות ומצבן הסטטוטורי (במקום "ציפיות" לעוגן תיירותי).

- נתוני שוק רלוונטיים ומקורותיהם (מחירונים מקובלים בענף).

- דו"ח אפס ריאלי המבוסס על עלויות בנייה ריאליות (ולא הנחות נמוכות באופן בלתי סביר לבניית מרתפים).

- תיאור מילולי של רכיבי הפרויקט והסיכונים המשפטיים והרגולטוריים.

לקח 4: דוכנים לא חוקיים ועומסי פדיון חונקים

גם בנכסים מניבים, הדו"ח מזהיר מפני ניפוח שווי בדרכים לא חוקיות. חברה אחת ייחסה שווי לדוכנים מסחריים ללא היתר בנייה שמעולם לא הושכרו. המסר של הרשות פשוט: חוקיות היא תנאי מוקדם לשווי. משתתף שוק סביר לא ישלם על תזרים שעלול להיפסק בצו הריסה.בנוסף, הדו"ח עושה שימוש במונח "Going In Cap Rate" ומדגיש את חשיבות "עומס הפדיון". הרשות חשפה מציאות מטרידה: במרכז מסחרי אחד, מקורם של מעל 30% מדמי השכירות היה בשוכרים בעומס חריג. במקרה אחר, 25% מההכנסות הגיעו משוכרים עם עומס פדיון של מעל 20%. התעלמות מנתונים אלו מעוותת את הערכת הסיכון; שוכר שמשלם 30% מהפדיון שלו לשכירות הוא לא שוכר – הוא "עסק בקריסה" שטרם נסגר.

לקח 5: מלון בתוך המשפחה – בלוף ה-EBITDA והתיקון הנדרש

המקרה הבוטה ביותר נוגע למלון ששוויו נופח באמצעות הסכם שכירות מול חברה בשליטת בעל השליטה. דמי השכירות היו גבוהים במאות אחוזים מהסכמים קודמים, מה שהביא ל-EBITDA שלילי עבור המפעיל. במילים פשוטות: המפעיל צפוי להפסיד הון רק כדי לשלם את השכירות המנופחת לבעל הבית.בהיעדר ערבות של בעל השליטה לתשלומים, מדובר במבנה כלכלי חסר היתכנות. הרשות לא הסתפקה בנזיפה ודרשה לבצע כיול (Calibration) של שווי המלון למחיר העסקה המקורי בתוספת התאמות שוק בלבד. התוצאה? הפחתת שווי דרמטית של כ-35%, שהוכיחה כי הסכמי שכירות בין צדדים קשורים הם לעיתים רק כלי לניפוח מאזנים.

סיכום: שקיפות היא לא אופציה

דו"ח רשות ניירות ערך הוא תזכורת חיונית לשוק ההון: הערכת שווי היא לא "תמונת עתיד" ורודה המבוססת על משאלות לב, אלא מסמך שחייב להיות מעוגן בנתונים נצפים ובשיעורי היוון המשקפים סיכוני אמת. שקיפות לגבי הנחות הריבית, היתרי הבנייה והיתכנות השוכרים היא המחסום האחרון בפני הטעיית משקיעים.שאלה למחשבה: בביקור הבא שלכם בדו"חות הכספיים, הביטו במספרי הנדל"ן ושאלו את עצמכם – האם מדובר בשווי שוק אמיתי, או שהחברה פשוט שכחה לכייל את האקסל למציאות?