מאזן האימה החדש בשוק הנדל"ן הישראלי: כיצד מלאי של עשרות אלפי דירות לא מכורות, האטה במכירות, מחזורי משכנתאות והיקפי אשראי גדולים יוצרים תלות הדדית בין הקבלנים, נוטלי המשכנתאות והבנקים. המאמר מסביר מדוע הבנקים מתחילים לגלות גמישות, כיצד פריסת חובות ועדכון דוחות אפס עשויים לדחות הכרה בהפסדים, מדוע מימוש המוני של דירות עלול לפגוע בשווי הביטחונות הבנקאיים, ומהי נקודת השבר שבה מאזן האימה עלול להפוך למשבר מערכתי.

מאזן האימה בשוק הנדל"ן: כשהקבלנים, נוטלי המשכנתאות והבנקים תלויים זה בזה

If We Go Down, You Go Down With Us

במשך שנים היה נדמה כי יחסי הכוחות בשוק האשראי ברורים לחלוטין: הבנק נותן את הכסף, הבנק מחזיק בשעבוד, הבנק קובע את התנאים, והקבלן או נוטל המשכנתה נדרשים לציית.כאשר חייב יחיד מתקשה לעמוד בהתחייבויותיו, התמונה הזאת אכן נכונה. הבנק יכול לדרוש הזרמת הון, להעמיד את ההלוואה לפירעון, לממש ביטחונות או לפתוח בהליכי גבייה.אבל כאשר עשרות אלפי לווים, יזמים וקבלנים נחשפים בו זמנית לאותה בעיה, יחסי הכוחות משתנים.הבעיה כבר אינה בעייתו של החייב הבודד. היא הופכת לבעיה של המערכת שנתנה לו את האשראי.זהו מאזן האימה החדש בשוק הנדל"ן הישראלי:

הקבלנים ונוטלי המשכנתאות זקוקים לבנקים כדי לשרוד, אבל הבנקים זקוקים להם כדי שההלוואות ימשיכו להיראות כנכסים ולא יהפכו להפסדים.

במילים פשוטות:

If we go down, you go down with us.

לא מדובר באיום. מדובר בתיאור של תלות הדדית פיננסית שנוצרה כאשר היקפי החוב, הבנייה והמלאי הלא מכור הפכו גדולים מכדי שניתן יהיה לטפל בהם באמצעות מימושים פרטניים ושגרתיים.

המספרים שמאחורי מאזן האימה

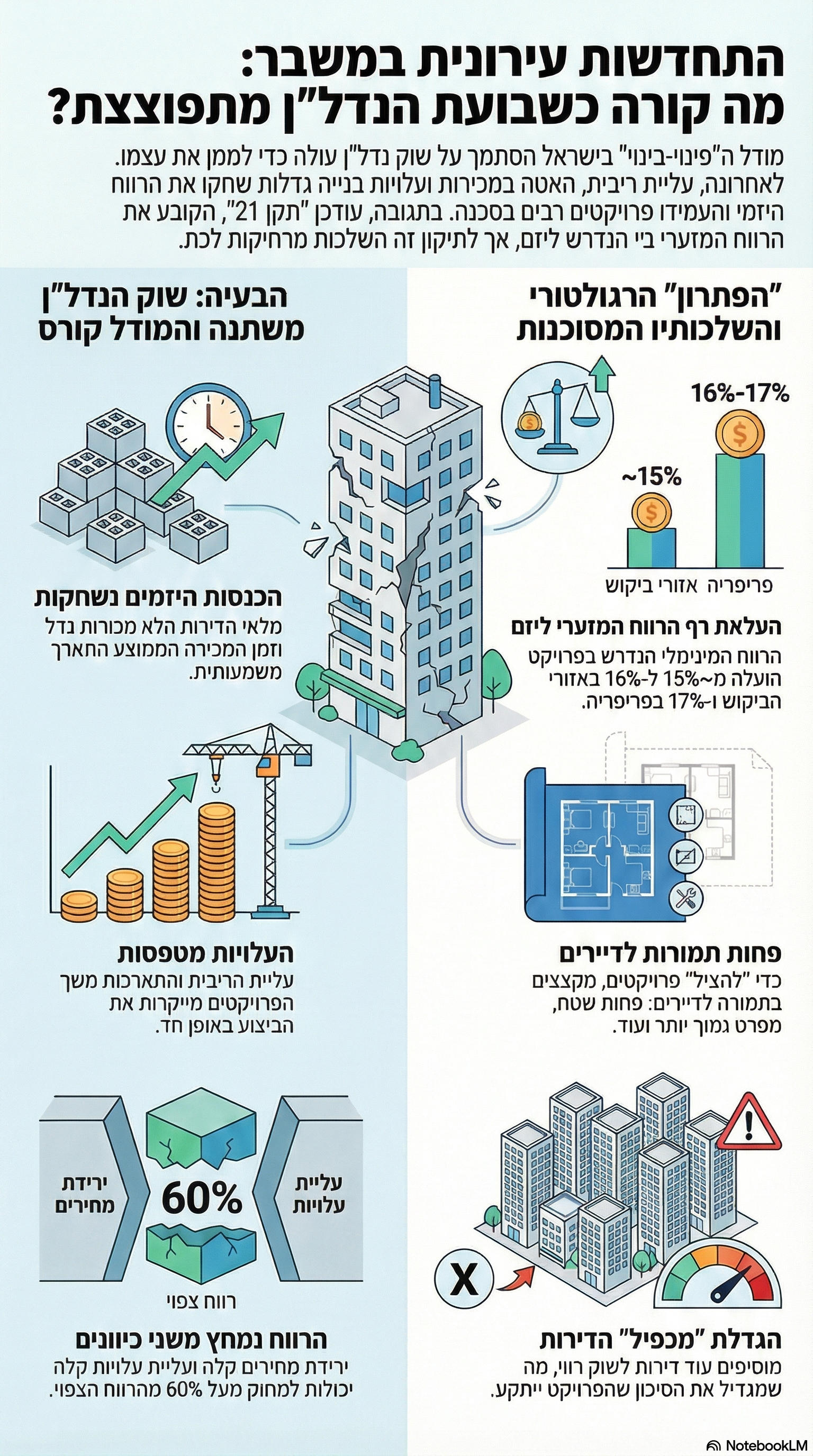

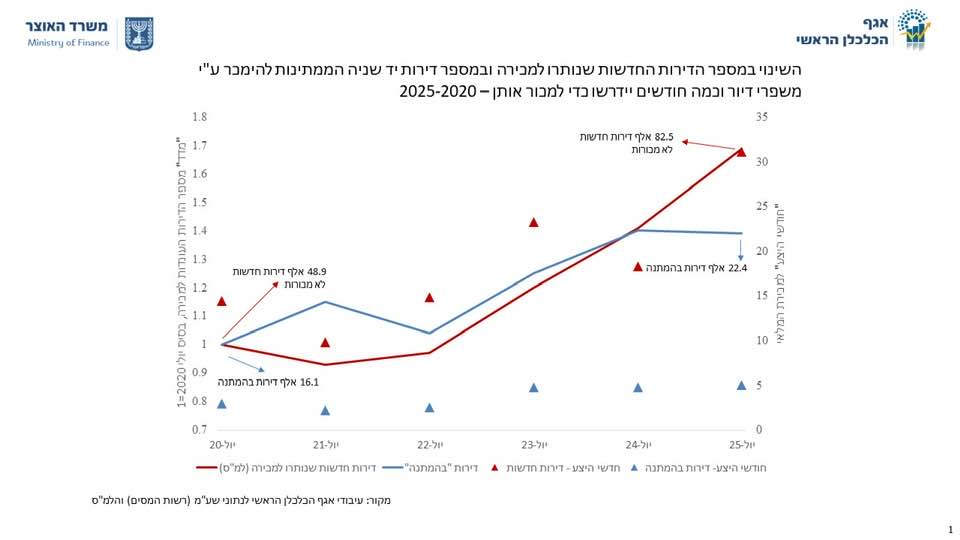

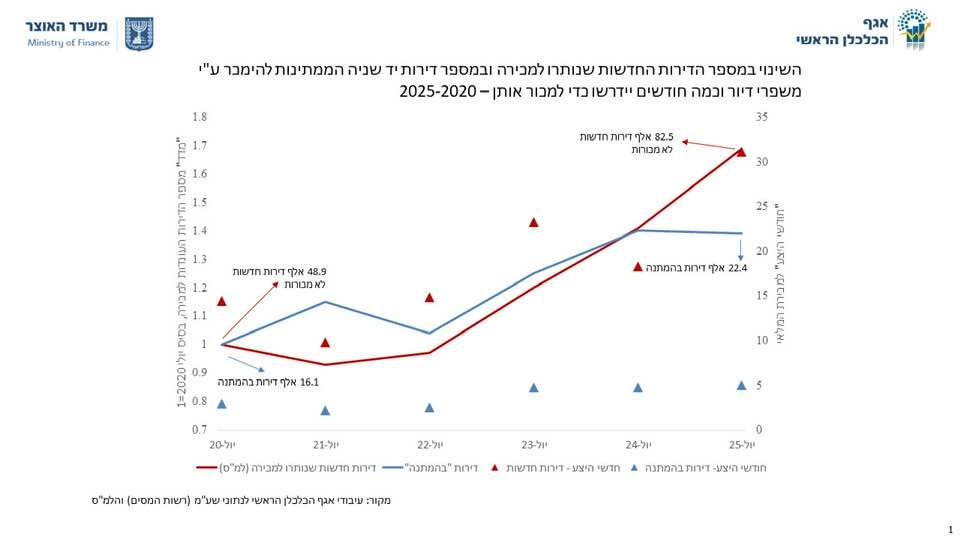

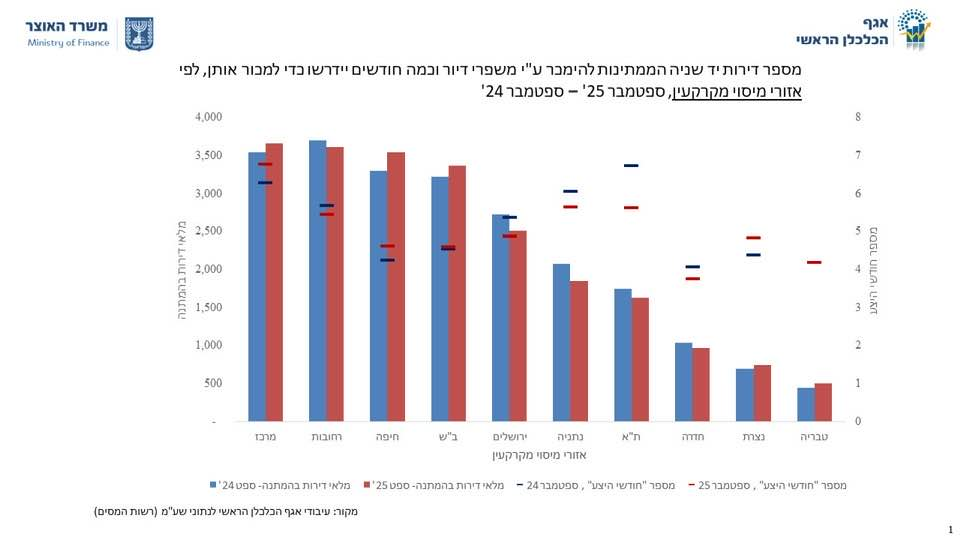

בסוף ינואר 2026 נותרו למכירה בישראל כ-86,290 דירות חדשות. לפי הלשכה המרכזית לסטטיסטיקה, מלאי זה ייצג 31.4 חודשי היצע בקצב המכירות שנמדד באותה עת. כמעט 30% מהמלאי נמצא במחוז תל אביב וכרבע נוסף במחוז המרכז. (הלשכה המרכזית לסטטיסטיקה)זהו אינו עודף נקודתי בפרויקט מסוים. זהו מלאי מערכתי, המוחזק ברובו באמצעות אשראי בנקאי, ליווי פיננסי, אג"ח, הלוואות בעלים והתחייבויות לספקים ולקבלני ביצוע.במקביל, נתוני המגמה של הלמ"ס מלמדים כי החל מיוני 2024 נרשמה ירידה ממוצעת של 1.9% בחודש במכירת דירות חדשות. בשלושת החודשים נובמבר 2025 עד ינואר 2026 נמכרו כ-9,070 דירות חדשות, ירידה של 27.2% לעומת התקופה המקבילה שנה קודם לכן. (הלשכה המרכזית לסטטיסטיקה)בנק ישראל עצמו תיאר את שנת 2025 כשנה של האטה בשוק הדיור, שהתבטאה ברמה נמוכה של עסקאות, מלאי גבוה של דירות לא מכורות וירידה במחירי הדירות לאורך חודשי המחצית השנייה של השנה. לצד זאת ציין הבנק כי הפעילות בענף הבנייה נותרה גבוהה. (בנק ישראל)בצד משקי הבית התרחש תהליך מקביל. בשנת 2025 מוחזרו כ-69 אלף משכנתאות, בהיקף מצטבר של כ-43.6 מיליארד שקל. סכום זה היה שווה לכ-7% מיתרת תיק המשכנתאות הבנקאי, לעומת ממוצע של כ-4.5% בשנים 2019 עד 2024. (בנק ישראל)חשוב לדייק: מחזור משכנתה אינו בהכרח עדות למצוקה. חלק מהלווים ממחזרים הלוואה כדי לשפר ריבית, לשנות מסלול או לקצר תקופה. אולם כאשר היקף המחזורים גדל במהירות, ובמיוחד כאשר המחזור כולל הארכת תקופה והפחתת ההחזר החודשי, הוא עשוי להעיד על כך שמשקי בית רבים מתקשים לשאת את מבנה החוב המקורי.לכן אין לבחון רק את מספר תיקי הפיגור המוצהרים. צריך לבחון גם את החובות שטרם הוגדרו כפיגור משום שנפרסו, מוחזרו, נדחו או קיבלו תקופת גרייס.לעיתים המצוקה האמיתית נמצאת דווקא במה שאינו מופיע עדיין בטבלת הפיגורים.

מאזן האימה הראשון: הקבלנים מול הבנקים

הבנק אינו רוצה לקבל את הפרויקט

הדימוי המקובל הוא שהבנק חזק משום שהוא מחזיק בשעבוד על הקרקע, על הפרויקט, על חשבונות הליווי ועל התקבולים.אבל שעבוד אינו מבטיח שהבנק יקבל את מלוא החוב.השעבוד מעניק לבנק זכות לממש את הנכס. הוא אינו מבטיח שהנכס שווה את יתרת האשראי, את עלויות ההשלמה, את ההתחייבויות לרוכשים ואת הוצאות המימוש.כאשר קבלן אינו עומד בתנאי הליווי, הבנק יכול לכאורה להפסיק את המימון. אלא שהפסקת מימון לפרויקט פעיל עלולה להשאיר אותו עם:

- שלד או פרויקט חלקי

- התחייבויות לרוכשי דירות

- ערבויות לפי חוק המכר

- קבלני ביצוע וספקים שלא קיבלו תשלום

- צורך להשלים את הבנייה

- עלויות אבטחה, תחזוקה, שיווק וניהול

- הליכים משפטיים

- דירות שנדרש למכור בשוק חלש

- ביטחונות ששווים בפועל נמוך מהשווי שנרשם בדוח האפס

הבנק אינו מעוניין להפוך ליזם בעל כורחו.הוא אינו מעוניין לנהל אתר בנייה, להתמודד עם קבלני משנה, לשווק עשרות דירות ולהסביר לרוכשים מדוע הפרויקט התעכב.לכן, כל עוד קיימת אפשרות סבירה להחזיק את הפרויקט בחיים, הבנק עשוי להעדיף הסדר על פני מימוש.

כאשר מלאי הופך לחוב

דירה לא מכורה אינה רק מוצר שממתין ללקוח.בפרויקט ממונף, כל חודש שבו הדירה אינה נמכרת מייצר עלויות:

- ריבית על האשראי

- הצמדות

- הוצאות מימון

- ארנונה ודמי אחזקה

- הוצאות שיווק

- עלויות מטה

- עלויות ערבויות

- שחיקת הרווח היזמי

- עיכוב בשחרור הון עצמי

- קושי בהתחלת הפרויקט הבא

כאשר המכירות נעצרות, המלאי הופך בהדרגה לנטל פיננסי.כאשר מדובר בדירה אחת, הקבלן יכול אולי להמתין. כאשר מדובר בעשרות דירות בפרויקט ובעשרות אלפי דירות במערכת, ההמתנה עצמה הופכת לסיכון.

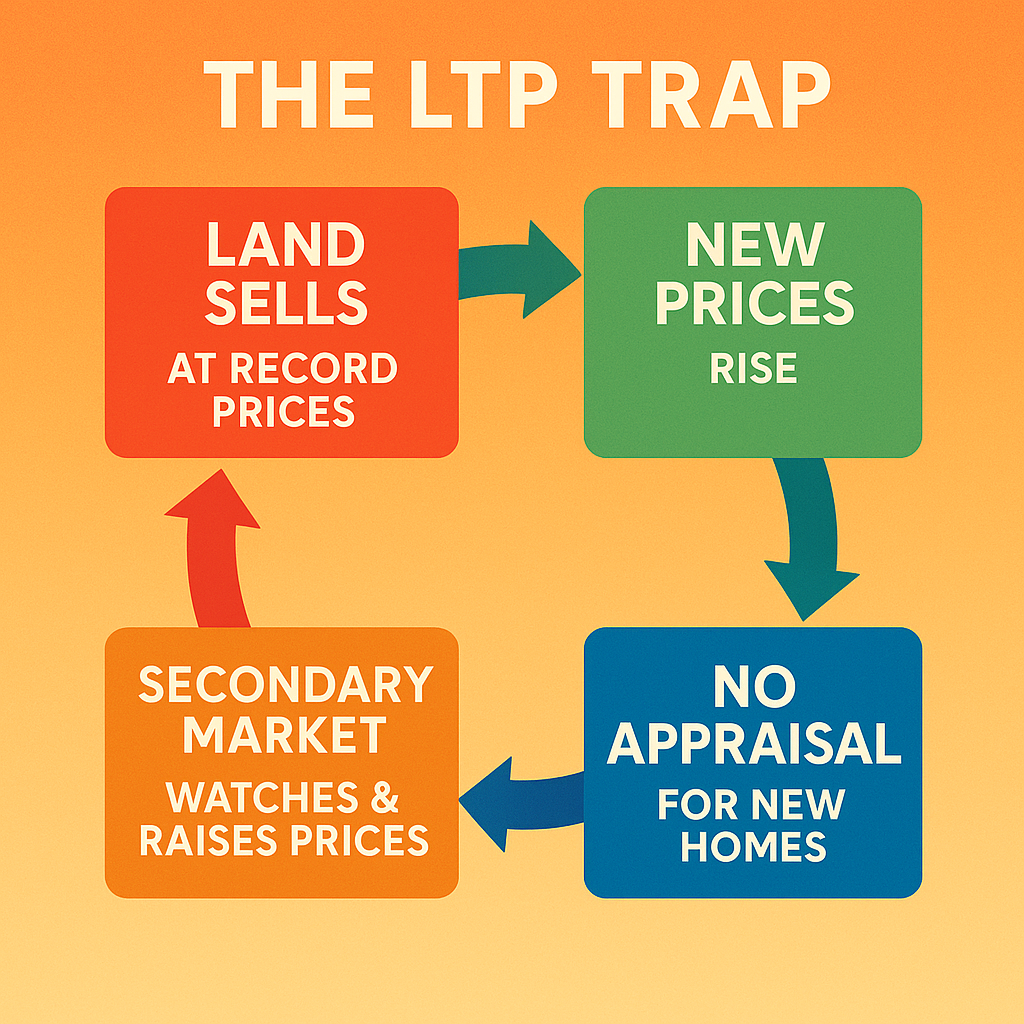

המלכודת של הורדת המחיר

לכאורה, הפתרון פשוט: להוריד מחיר ולמכור.אלא שבשוק הממומן באמצעות ליווי בנקאי, הורדת מחיר אינה החלטה שיווקית בלבד.מחיר המכירה הוא אחד המרכיבים המרכזיים בדוח האפס. כאשר המחיר יורד, ההכנסות הצפויות מהפרויקט יורדות, הרווח היזמי נשחק ולעיתים גם יחס הכיסוי של הבנק נפגע.מכירה במחיר נמוך עלולה:

- לפגוע בתקבולים העתידיים

- להקטין את כרית הביטחון של הבנק

- לחייב עדכון של דוח האפס

- להגדיל את דרישת ההון העצמי מהיזם

- להשפיע על שווי יתר הדירות בפרויקט

- ליצור דרישות מצד רוכשים קודמים

- לחשוף את הפער בין המחיר הרשמי לבין המחיר הכלכלי

לכן נוצר מצב אבסורדי: הקבלן זקוק להורדת מחיר כדי לייצר מכירות, אבל הבנק חושש שהורדת המחיר תחשוף שהפרויקט כבר אינו עומד בתחשיב שעל בסיסו ניתן האשראי.מכאן נולדו מבצעי המימון, ההנחות העקיפות, סבסוד הריבית, דחיית התשלום ומבצעי 80/20 או 90/10.במקום להפחית את מחיר הדירה הרשום, מפחיתים את המחיר הכלכלי באמצעות תנאי המימון.כך נשמר לכאורה מחיר העסקה, אך העלות האמיתית לקונה יורדת.

הבנק והקבלן לכודים יחד

הקבלן אומר לבנק:

אם תפסיק לממן אותי, הפרויקט עלול להיעצר והחוב שלך לא יוחזר.

הבנק אומר לקבלן:

אם תוריד מחירים ללא שליטה, תפגע בביטחונות שלי ותידרש להזרים הון נוסף.

שני הצדדים יודעים שהמשך המצב הקיים אינו בר-קיימא, אך גם חוששים מן המחיר של ההכרה בכך.זהו מאזן אימה.הבנק אינו יכול להמשיך לממן כל פרויקט ללא גבול. הקבלן אינו יכול להמשיך לשלם ריבית ללא מכירות. אבל כל צד חושש שהפעלת מלוא הכוח שלו תגרום לקריסה שתפגע גם בו.

מאזן האימה השני: נוטלי המשכנתאות מול הבנקים

לווה אחד חלש. אלפי לווים הם סיכון מערכתי

נוטל משכנתה יחיד שנקלע לפיגור נמצא בדרך כלל בעמדת נחיתות ברורה. הבנק מחזיק במשכנתה רשומה, בהסכם מחייב וביכולת לנקוט הליכי גבייה.אבל אם אלפי לווים נקלעים לקושי בו זמנית, התמונה משתנה.מימוש נרחב של דירות אינו רק אירוע משפטי בין הבנק לבין כל חייב בנפרד. הוא עלול להפוך לאירוע מאקרו-כלכלי:

- דירות רבות מוצעות למכירה בלחץ

- מחירי המימוש יורדים

- עסקאות כפויות הופכות לנקודות ייחוס

- שמאויות הביטחונות מתעדכנות

- יחס החוב לשווי הנכס עולה

- ההפרשות להפסדי אשראי גדלות

- אמון הציבור נפגע

- הרגולטור והמערכת הפוליטית נאלצים להתערב

הבנק יכול לממש דירה אחת מבלי להשפיע על השוק. הוא אינו יכול לממש אלפי דירות מבלי להשפיע על שוויו של כל תיק המשכנתאות.

פרדוקס הביטחון

הבנק נתן משכנתה משום שהאמין שהדירה היא ביטחון טוב.אולם אם מחירי הדירות יורדים, הביטחון נחלש בדיוק בזמן שבו הלווה מתקשה לשלם.הבעיה חמורה במיוחד כאשר הדירה נרכשה במחיר שהתנתק מהכנסה, משכר דירה ומתשואה כלכלית, והעסקה התאפשרה באמצעות אשראי זול או מבנה מימון אגרסיבי.כל עוד המחירים עולים, אין לכאורה בעיה. אפשר למכור, למחזר או לשעבד מחדש.אבל כאשר המחיר יורד, עלול להיווצר מצב שבו יתרת המשכנתה מתקרבת לשווי המימוש של הדירה, ולעיתים אף עולה עליו לאחר הוצאות מכירה, ריבית פיגורים, שכר טרחת כונס והוצאות משפטיות.בנק שמממש נכס כזה עלול לגלות כי גם לאחר מכירת הדירה נותר חוב שאינו בר-גבייה.לכן מימוש אינו תמיד הפתרון הטוב ביותר לבנק.

מדוע הבנקים מעדיפים למחזר?

מחזור משכנתה יכול לכלול:

- הארכת תקופת ההלוואה

- מעבר בין מסלולים

- שינוי הרכב הריבית

- הקטנת ההחזר החודשי

- איחוד הלוואות

- פריסת פיגורים

- דחיית תשלומים

- תקופת גרייס

מבחינת הלווה, התוצאה המיידית עשויה להיות הקלה בתזרים.מבחינת הבנק, המחזור מאפשר להחזיר את ההלוואה למסלול תקין, למנוע פיגור רשמי ולהמשיך לסווג את החוב כנכס מניב.אבל הארכת התקופה אינה מעלימה את החוב. לעיתים היא מגדילה את סך הריבית שהלווה ישלם לאורך חיי המשכנתה.במילים אחרות:

הקטנת ההחזר החודשי אינה בהכרח הקטנת החוב. פעמים רבות היא קניית זמן במחיר של חוב יקר וארוך יותר.

הגמישות הבנקאית אינה בהכרח סימן לחוסן

כאשר בנקים מסכימים להאריך אשראי, למחזר משכנתאות, לדחות תשלומים או לעדכן את תנאי הליווי, קל לפרש זאת כסימן שהמערכת חזקה ויכולה לסייע ללקוחותיה.לפעמים זה אכן המצב.אבל לעיתים הגמישות היא סימן לכך שהחלופה גרועה יותר.הבנק אינו מוותר בהכרח על החוב. הוא משנה את לוח הזמנים כדי להימנע מהכרה מיידית בהפסד.כך נוצרת הבחנה חשובה בין שני סוגי גמישות:

גמישות משקמת

גמישות שניתנת ללווה או ליזם שיש להם יכולת כלכלית בסיסית, אך נקלעו לקושי זמני. במקרה כזה, דחייה או פריסה עשויות לאפשר התאוששות אמיתית.

גמישות דוחה

גמישות שניתנת כאשר אין עוד יכולת כלכלית מספקת, אך הצדדים מעדיפים לדחות את ההכרה בכך. במקרה כזה, ההסדר אינו פותר את הבעיה. הוא רק מזיז אותה קדימה.זו ההבחנה בין פתרון לבין הארכת פתיל.

כשההלוואה היא נכס רק כל עוד משלמים אותה

במאזן הבנק, הלוואה היא נכס.היא מייצרת ריבית, תזרים והכנסה.אבל אין משמעות כלכלית מלאה לסכום הכתוב בחוזה אם הלווה אינו מסוגל לשלם ואם הביטחון אינו מספיק לכיסוי החוב.הלוואה של שני מיליון שקל אינה בהכרח נכס בשווי שני מיליון שקל. שוויה הכלכלי תלוי ביכולת הגבייה שלה.אותו עיקרון חל על אשראי לקבלן.העובדה שדוח האפס צפה הכנסות מסוימות אינה מבטיחה שהדירות יימכרו במחירים שנקבעו בו. המחיר החזוי אינו תזרים, המלאי אינו מזומן והשעבוד אינו ערובה לכיסוי מלא.מכאן נובע אחד העקרונות החשובים להבנת המערכת:

החוב רשום לפי הסכום החוזי, אבל ערכו האמיתי נגזר מהיכולת לפרוע אותו.

כאשר היכולת הזאת נחלשת, הבנק ניצב בפני בחירה:

- להכיר בהפסד היום

- למחזר, לפרוס ולהמתין בתקווה שהמצב ישתפר

כל עוד מדובר במספר קטן של לווים או פרויקטים, ניתן לבחור בכל מקרה לגופו. כאשר התופעה מתרחבת, דחיית ההכרה עלולה להפוך למדיניות מערכתית.

האם הבנקים מסתירים הפסדים?

לא נכון לטעון שכל מחזור, גרייס או הארכת אשראי הם הסתרת הפסד.מערכת בנקאית אחראית צריכה לאפשר הסדרים ללקוחות שנקלעו לקושי זמני. מימוש מהיר אינו תמיד צעד נכון, לא ללווה ולא לבנק.אבל נכון לשאול:

- כמה הלוואות מוחזרו כדי לשפר תנאים וכמה כדי למנוע פיגור?

- בכמה מהמחזורים הוארכה תקופת ההלוואה?

- כמה לווים הקטינו את ההחזר אך הגדילו את העלות הכוללת?

- כמה פרויקטים עברו עדכון של דוח האפס?

- כמה יזמים נדרשו להזרמת הון נוספת?

- כמה הלוואות לקבלנים הוארכו למרות האטה במכירות?

- כמה דירות נמכרות בהנחות כלכליות שאינן משתקפות במחיר הרשום?

- מהו שווי המימוש של הביטחונות ולא רק השווי החשבונאי שלהם?

אלה השאלות שיכולות לחשוף האם מדובר בגמישות בריאה או בדחיית הפסדים.

הבנקים אינם רק מממנים חיצוניים של הבועה

אחת הטעויות בניתוח שוק הדיור היא להתייחס לבנקים כאל צופים מן הצד.הבנקים אינם רק מי שמימנו את רוכשי הדירות. הם מימנו גם את הקרקעות, היזמים, הבנייה, קבלני הביצוע ולעיתים את מבצעי המימון עצמם.אותה מערכת בנקאית נמצאת משני צדי העסקה:

- היא מממנת את מי שבונה את הדירה

- היא מממנת את מי שרוכש אותה

לכן כאשר העסקה אינה כלכלית, הסיכון אינו נעלם. הוא מפוצל בין כמה תיקי אשראי בתוך אותה מערכת.היזם חייב לבנק עבור הקרקע והבנייה. הרוכש חייב לבנק עבור המשכנתה. מחיר הדירה משמש בסיס לשני החובות.אם המחיר יורד, הבעיה מופיעה בשני הצדדים:

- רווחיות הפרויקט נשחקת

- שווי דירת הרוכש יורד

- הביטחונות נחלשים

- יכולת המחזור מצטמצמת

- הסיכון הבנקאי גדל

מכאן נובע מאזן האימה הכפול:

הבנק חושש מקריסת הקבלן, אבל גם מקריסת הרוכש שקנה ממנו.

מדוע אין לבנקים אינטרס בירידת מחירים חדה?

ירידה מדורגת יכולה להיות נסבלת. היא מאפשרת לבנקים לעדכן שמאויות, להגדיל הפרשות, לדרוש הון נוסף ולהתאים את מדיניות האשראי.ירידה חדה היא סיפור אחר.היא עלולה:

- להפוך לווים לבעלי הון עצמי שלילי

- לפגוע ביחסי המימון

- להקטין את שווי הביטחונות

- להגדיל את הפסדי האשראי

- להביא יזמים להפרת אמות מידה פיננסיות

- לפגוע באג"ח של חברות נדל"ן

- לצמצם את האשראי לענף

- להאיץ עוד יותר את הירידה

לכן לבנקים יש תמריץ ברור לנהל את קצב הירידה.לא בהכרח למנוע כל ירידה, אלא למנוע ירידה בלתי נשלטת שתכפה עליהם הכרה מהירה בהפסדים.זהו גם ההסבר לכך שהמערכת עשויה להעדיף מבצעי מימון, סבסוד ריבית והנחות עקיפות על פני הפחתה גלויה ומהירה של המחיר הרשמי.

המימוש הראשון עלול לשנות את שווי כל השוק

בשוק המבוסס במידה רבה על עסקאות השוואה, כל עסקה חדשה משפיעה על הערכת יתר הנכסים.כל עוד הדירות נמכרות במחירים גבוהים, עסקאות אלה משמשות להצדקת המחירים הבאים.אבל אותו מנגנון פועל גם בכיוון ההפוך.כאשר קבלנים, כונסי נכסים או בעלי דירות לחוצים מתחילים למכור במחירים נמוכים, העסקאות החדשות הופכות לנתוני השוואה חדשים.אז מתרחש תהליך הפוך:

- עסקה נמוכה נרשמת

- היא משפיעה על השמאויות באזור

- שווי הביטחונות יורד

- יחס המימון עולה

- הבנק מחמיר תנאים

- נדרשות מכירות נוספות

- המחירים ממשיכים לרדת

לכן הבנק חושש לא רק מן ההפסד על הנכס שהוא מממש. הוא חושש מן ההשפעה של המימוש על יתר הנכסים הממושכנים אצלו.

אז מדוע הבנקים עדיין נראים חזקים?

משום שמאזן אימה אינו סימטריה מלאה.הבנקים עדיין מחזיקים ביתרונות משמעותיים:

- הון

- נזילות

- פיזור סיכונים

- ביטחונות

- מידע

- כוח משפטי

- יכולת תמחור

- גישה לבנק ישראל

- יכולת לפרוס הפסדים לאורך זמן

לעומת זאת, משק בית או קבלן בודד עלולים לקרוס במהירות.לכן אין לטעון שהחייבים שולטים בבנקים.הטענה המדויקת יותר היא:

כוחו המשפטי של הבנק נשאר גדול, אך חופש הפעולה הכלכלי שלו מצטמצם ככל שמספר החייבים הנמצאים בקושי גדל.

הבנק יכול ללחוץ על חייב אחד. הוא מתקשה ללחוץ על כל החייבים בעת ובעונה אחת.

מתי מאזן האימה נשבר?

מאזן האימה יכול להימשך כל עוד המערכת מצליחה לקנות זמן.הוא מחזיק כאשר:

- הקבלנים ממשיכים לשלם לפחות את הריבית

- הבנקים מאריכים אשראי

- פרויקטים ממשיכים להיבנות

- רוכשים משלימים עסקאות קודמות

- משכנתאות נפרסות מחדש

- הפיגורים נשארים בשליטה

- אין גל מימושים

- הציבור אינו מושך פיקדונות

- הבנקים שומרים על נזילות והון

- הרגולטור מאפשר טיפול הדרגתי

אבל הוא נשבר כאשר קניית הזמן מפסיקה לעבוד.הטריגר יכול להיות אחד או שילוב של כמה אירועים:

- קבלן גדול שאינו מסוגל להשלים פרויקט

- ירידת מחירים חדה

- גל ביטולי עסקאות

- פגיעה בתעסוקה ובהכנסות משקי הבית

- עלייה בפיגורים

- קושי של חברות נדל"ן למחזר אג"ח

- קריסת קבלני ביצוע

- צמצום אשראי בנקאי

- עלייה נוספת בעלויות המימון

- אובדן אמון הציבור

כאשר המחזור הבא כבר אינו מסוגל לכסות את החוב הקודם, זמן חדל להיות פתרון.

לא כל מה שאינו בפיגור הוא חוב בריא

המערכת נוטה למדוד מצוקה דרך שיעורי פיגור והלוואות שאינן נפרעות כסדרן.אלה נתונים חשובים, אך הם אינם מספרים את כל הסיפור.הלוואה יכולה להיות משולמת במועד ועדיין להיות בלתי בת-קיימא כלכלית.לדוגמה:

- לווה משלם באמצעות חסכונות

- משפחה נעזרת בהורים

- תשלום המשכנתה נעשה באמצעות הלוואה אחרת

- תקופת ההלוואה הוארכה

- חלק מהחוב הועבר למסלול יקר יותר

- הקבלן משלם ריבית מכספי הלוואה חדשה

- הפרויקט ממשיך באמצעות הזרמת הון חיצונית

- נכסים אחרים נמכרים כדי לשמור על החוב תקין

כל עוד התשלום נכנס, ההלוואה מסווגת כתקינה.אבל השאלה הכלכלית האמיתית היא לא רק האם התשלום של החודש בוצע. השאלה היא האם קיים מקור הכנסה בר-קיימא שיוכל לשרת את החוב לאורך זמן.

מאזן של הכחשה הדדית

הקבלן מבקש מהבנק להמשיך לממן אותו עד שהמכירות יחזרו.הרוכש מבקש מהבנק לפרוס את המשכנתה עד שהריבית תרד או שהכנסתו תעלה.הבנק מבקש מהקבלן ומהרוכש להמשיך לשלם כדי שלא יצטרך להכיר בהפסד.כל צד מקווה שהזמן יפתור את הבעיה:

- שהריבית תרד

- שהמלחמה תסתיים

- שהביקושים יחזרו

- שהשכר יעלה

- שהמשקיעים יחזרו

- שהמלאי ייספג

- שהמחירים יתייצבו

אבל זמן אינו פותר פער בין מחיר לשווי.אם מחיר הנכס גבוה משמעותית מהכנסתו הכלכלית, מתשואתו ומהיכולת של הציבור לממן אותו, דחיית ההכרה אינה מבטלת את הפער.היא רק מאפשרת לו להמשיך להצטבר.

המסקנה: כשהחבל נמתח משני קצותיו

הבנקים אינם מגלים גמישות משום שהבעיה נפתרה.בחלק מהמקרים הם מגלים גמישות משום שאין להם חלופה טובה יותר.אם ילחצו מדי על הקבלנים, הם עלולים לקבל פרויקטים לא גמורים וביטחונות שאינם מכסים את החוב.אם ילחצו מדי על נוטלי המשכנתאות, הם עלולים לייצר גל מימושים שיפגע במחירי הדירות ובשווי כלל הביטחונות שלהם.אם יאפשרו לכולם להמשיך ללא מגבלות, החובות עלולים לגדול וההפסד העתידי עלול להיות עמוק יותר.לכן נוצר מאזן אימה:

החייב תלוי בבנק כדי לשרוד, אבל הבנק תלוי בחייב כדי שהחוב ימשיך להיראות בר-גבייה.

זהו אינו מאזן יציב. זהו מאזן הנשען על מחזור, דחייה, פריסה ואמונה שהעתיד יהיה טוב מן ההווה.כל עוד הבנקים יכולים לקנות זמן, המערכת יכולה להמשיך להיראות יציבה.אבל כאשר הזמן מפסיק לשפר את יכולת ההחזר ורק מגדיל את החוב, הגמישות הופכת מדחיית משבר להעמקתו.ואז המשפט:

If we go down, you go down with us

כבר אינו סיסמה.הוא הופך לתיאור מדויק של מערכת פיננסית שבה הקבלנים, רוכשי הדירות והבנקים קשרו את גורלם זה בזה באמצעות אותו נכס, אותו מחיר ואותו חוב.

תיבה מסכמת: מאזן האימה החדש

בין הקבלנים לבנקים:

הקבלנים זקוקים להמשך אשראי כדי להשלים פרויקטים ולמכור מלאי. הבנקים זקוקים להמשך פעילות הקבלנים כדי להימנע מקבלת פרויקטים כושלים ומהכרה בהפסדי אשראי.בין נוטלי המשכנתאות לבנקים:

הלווים זקוקים לפריסה ולמחזור כדי לעמוד בתשלומים. הבנקים זקוקים להמשך התשלומים כדי למנוע מימושים, ירידת ביטחונות והגדלת הפרשות.הסיכון המרכזי:

פתרונות זמניים עלולים להסתיר בעיה מבנית: מחירי נכסים וחובות שהתנתקו מהכנסה, משכר דירה, מתשואה ומיכולת החזר בת-קיימא.נקודת השבר:

המערכת נשברת כאשר לא ניתן עוד למחזר את החוב, כאשר המכירות אינן מכסות את עלויות המימון וכאשר שווי המימוש של הביטחונות נמוך מהחובות שניתנו כנגדם.

Extended English Summary

The New Balance of Financial Fear in Israel’s Housing Market

The traditional relationship between banks and borrowers appears straightforward: banks provide credit, hold collateral, determine lending conditions and possess the legal power to demand repayment or enforce security. This balance changes when financial distress is no longer limited to a single borrower or developer. By January 2026, approximately 86,290 newly built homes remained unsold in Israel, representing more than 31 months of supply at the prevailing sales rate. At the same time, new-home sales remained weak, construction activity stayed elevated, and developers continued to carry substantial financing, interest and inventory costs. (הלשכה המרכזית לסטטיסטיקה)On the household side, approximately 69,000 mortgages were refinanced during 2025, for a total of NIS 43.6 billion. Refinancing is not necessarily evidence of distress, but rapid growth in refinancing, maturity extensions and payment reductions may indicate that a growing number of households cannot comfortably maintain their original repayment structure. (בנק ישראל)This creates two interconnected balances of fear.The first exists between developers and banks. Developers need continued credit to complete projects, carry unsold inventory and avoid default. Banks, however, need developers to remain operational because enforcing collateral may leave them with unfinished projects, buyer guarantees, construction obligations, litigation and properties whose realizable value may be lower than the debt secured against them.The second exists between mortgage borrowers and banks. Individual borrowers remain legally weaker than banks. Yet widespread enforcement against thousands of households could flood the market with distressed properties, lower transaction prices, weaken collateral values across the entire mortgage portfolio and increase bank credit-loss provisions.Banks may therefore prefer refinancing, maturity extensions, grace periods and restructuring over immediate enforcement. Such flexibility should not automatically be interpreted as generosity or financial strength. In some cases, it represents rational rehabilitation of a temporarily distressed borrower. In others, it may merely postpone recognition that the debt can no longer be supported by the borrower’s income or by the economic value of the underlying property.The central financial principle is simple:

A loan is recorded as an asset, but its real economic value depends on its collectability.

As long as borrowers continue paying, even through refinancing or restructuring, the banking system can continue classifying the loans as performing assets. Once refinancing no longer restores repayment capacity, and once the realizable value of collateral falls below outstanding debt, time ceases to be a solution.The Israeli housing market is therefore developing a complex form of mutual dependence:

Developers and mortgage borrowers depend on banks for survival, while banks depend on borrowers to prevent their loan assets from turning into recognized losses.This is the new balance of financial fear: If we go down, you go down with us.

מאזן האימה בשוק הנדל"ן הישראלי: תלות הדדית וסיכונים מערכתיים

תקציר מנהלים

מסמך זה מנתח את "מאזן האימה" הנוכחי בשוק הנדל"ן הישראלי, כפי שהוא משתקף מנתוני המערכת הבנקאית, מצב הקבלנים ותיק המשכנתאות של משקי הבית. הנקודה המרכזית היא שינוי יסודי ביחסי הכוחות: המודל המסורתי של "בנק חזק מול לווה חלש" התחלף בתלות הדדית פיננסית עמוקה.המערכת נשענת כיום על "קניית זמן" באמצעות מחזור חובות, דחיית תשלומים ומבצעי מימון אגרסיביים, שמטרתם למנוע הכרה מיידית בירידת ערך הנכסים ובהפסדי אשראי. עם מלאי חסר תקדים של למעלה מ-86,000 דירות חדשות לא מכורות והאטה משמעותית בקצב המכירות, הסיכון הפך מפרטני למערכתי. המסר המשתקף מהשטח הוא: "אם אנחנו נופלים, אתם (הבנקים) נופלים איתנו".

ניתוח נתונים: המספרים שמאחורי המשבר

הנתונים הסטטיסטיים מצביעים על הצטברות של מלאי והאטה משמעותית בפעילות, המהווים את הרקע ליצירת מאזן האימה:

מלאי ומכירות (נתוני הלמ"ס לינואר 2026)

- מלאי דירות חדשות: כ-86,290 דירות נותרו למכירה.

- חודשי היצע: המלאי מייצג 31.4 חודשי היצע בקצב המכירות הנוכחי.

- ריכוז גיאוגרפי: כ-30% מהמלאי נמצא במחוז תל אביב וכ-25% במחוז המרכז.

- מגמת ירידה במכירות: החל מיוני 2024 נרשמה ירידה ממוצעת של 1.9% בחודש. בתקופה של נובמבר 2025 עד ינואר 2026 נרשמה צניחה של 27.2% במכירות לעומת התקופה המקבילה אשתקד.

שוק המשכנתאות (נתוני בנק ישראל ל-2025)

- היקף מחזורים: כ-69 אלף משכנתאות מוחזרו בהיקף של 43.6 מיליארד שקל.

- נתח שוק: מחזורי המשכנתאות היוו כ-7% מיתרת תיק המשכנתאות (לעומת ממוצע של 4.5% בשנים קודמות).

- משמעות כלכלית: הגידול המהיר במחזורים, במיוחד אלו הכוללים הארכת תקופה, מעיד על קושי של משקי בית לעמוד במבנה החוב המקורי.

מאזן האימה הראשון: הקבלנים מול הבנקים

התלות ההדדית בין היזמים למערכת הבנקאית נובעת מהחשש של הבנקים להפוך ל"יזמים בעל כורחם".

מדוע הבנק נמנע ממימוש נכסים?

על אף השעבודים, הבנק מעדיף הסדרים על פני מימוש משלוש סיבות עיקריות:

- סיבוכים תפעוליים: הבנק אינו ערוך לניהול אתרי בנייה, התמודדות עם קבלני משנה או השלמת שלדים.

- חשיפה משפטית: מימוש גורר התחייבויות לרוכשי דירות, ערבויות חוק מכר והליכים משפטיים מורכבים.

- פער בשווי: שווי המימוש בשוק חלש עלול להיות נמוך מהיתרה הרשומה ב"דוח האפס", מה שיחייב את הבנק להכיר בהפסד מיידי.

מלכודת המחיר והנחות עקיפות

הקבלנים והבנקים לכודים בצורך לשמור על "המחיר הרשמי":

- הורדת מחיר גלויה: פוגעת בדו"ח האפס, מקטינה את כרית הביטחון של הבנק ומחייבת את היזם להזרים הון עצמי נוסף.

- הפתרון - הנחות כלכליות: שימוש במבצעי 80/20 או 90/10, סבסוד ריבית ותקופות גרייס. כך מחיר העסקה הרשמי נשמר, אך העלות האמיתית לקונה יורדת ללא צורך בעדכון חשבונאי של שווי הפרויקט.

מאזן האימה השני: נוטלי המשכנתאות מול הבנקים

הסיכון בתיק המשכנתאות הפך מבעיה של לווה בודד לסיכון מאקרו-כלכלי.

פרדוקס הביטחון

הבנק מסתמך על הדירה כביטחון, אך בסיטואציה של משבר מערכתי:

- מימוש נרחב של דירות יוביל לירידת מחירי המימוש.

- עסקאות כפויות יהפכו לנקודות ייחוס לשמאויות חדשות.

- ירידת השווי תעלה את יחס החוב לנכס (LTV) בכלל התיק, מה שיחייב הפרשות גדולות להפסדי אשראי.

הגמישות הבנקאית: פתרון או דחייה?

הבנקים מגלים גמישות רבה במחזור משכנתאות והארכת תקופות. יש להבחין בין שני סוגי גמישות:

- גמישות משקמת: מיועדת ללווים עם קושי זמני ויכולת כלכלית בסיסית.

- גמישות דוחה: ניתנת כשאין יכולת כלכלית מספקת, במטרה למנוע סיווג החוב כ"פיגור" והכרה בהפסד. במקרה זה, מדובר ב"קניית זמן" בלבד.

סיכונים מבניים ונקודות שבר

המערכת פועלת תחת הנחה שהעתיד ישפר את המצב (ירידת ריבית, עליית שכר, חזרת ביקושים). עם זאת, קיימים מספר גורמים העלולים לשבור את מאזן האימה:

| גורם סיכון | השפעה על המערכת |

| ירידת מחירים חדה | הפיכת לווים לבעלי הון עצמי שלילי ופגיעה באמות מידה פיננסיות של יזמים. |

| קריסת קבלן גדול | השבתת פרויקטים, הפעלת ערבויות חוק מכר וערעור אמון הציבור. |

| עלייה באבטלה | פגיעה במקור ההכנסה הבר-קיימא המשרת את החוב, גם אם בוצע מחזור. |

| קושי במחזור אג"ח | חסימת עורק חיים פיננסי נוסף של חברות הנדל"ן מלבד האשראי הבנקאי. |

סיכום: כשהחבל נמתח משני קצותיו

הבנקים אינם פועלים כצופה חיצוני אלא כשותף מלא בסיכון, מאחר שהם מימנו את שני צדי העסקה: גם את הקבלן שבנה וגם את הלקוח שרכש. לפיכך, המערכת הבנקאית נמצאת במצב שבו עליה לנהל את קצב ירידת המחירים כדי למנוע קריסה בלתי נשלטת.המסקנה הסופית: מאזן האימה נשען על היכולת למחזר ולפרוס חובות. הוא מחזיק מעמד כל עוד המערכת מצליחה "לקנות זמן", אך הוא אינו מבטל את הפער היסודי בין מחירי הנכסים לבין היכולת הכלכלית הריאלית של הציבור והיזמים לשרת את החוב בטווח הארוך.

אם אנחנו נופלים, אתם נופלים איתנו: מאזן האימה המערכתי של שוק הנדל"ן

1. מבוא: כשהכוח עובר מהבנק לחייב

במשך עשורים, יחסי הכוחות בשוק האשראי הישראלי היו ליניאריים וברורים: הבנק הוא המבוגר האחראי האוחז בשעבוד, והלווה – בין אם הוא יזם ענק או זוג צעיר – הוא הצד שנדרש לציית לתנאים. אלא שבנקודת הזמן הנוכחית, ינואר 2026, המציאות הפיננסית עוברת טרנספורמציה מטלטלת.כאשר חייב בודד נקלע לקושי, זו בעיה פרטית; אך כאשר עשרות אלפי לווים, יזמים וקבלנים ניצבים בו-זמנית מול שוק קפא, הבעיה עוברת "חיול" למערכת הבנקאית עצמה. "מאזן האימה" הנוכחי מגדיר תלות הדדית מסוכנת: החייבים זקוקים לבנקים כדי לשרוד, אך הבנקים זקוקים לחייבים כדי שהלוואות הענק לא יהפכו להפסדים צורבים במאזנים, מה שיחייב הכרה בנפילת ערך ופגיעה בליבת ההון.

2. תובנה ראשונה: הר הדירות הלא מכורות – הגיאוגרפיה של הקפאון

המספרים היבשים של תחילת 2026 חושפים מציאות שאינה ניתנת לפרשנות מקלה: מלאי הדירות החדשות שנותרו "על המדף" נסק ל-86,290 יחידות דיור. קצב המכירות הנוכחי מייצר נתון מבהיל של 31.4 חודשי היצע – כמעט שלוש שנים של מכירות רק כדי לחסל את הקיים.לא מדובר בעודף נקודתי בפריפריה. המקור חושף כי המוקד הוא לב גוש דן: כ-30% מהמלאי מרוכז במחוז תל אביב וכרבע נוסף במחוז המרכז. זהו מלאי מערכתי המוחזק באשראי כבד, הכולל ליווי בנקאי, הלוואות בעלים וחובות אג"ח. עם ירידה של 27.2% במכירות לעומת התקופה המקבילה, המלאי הזה הופך למשקולת פיננסית שמאיימת על יציבות הדירוג של חברות רבות."If we go down, you go down with us."זהו אינו איום סרק, אלא תיאור מדויק של המלכוד: היקפי החוב והמלאי הפכו גדולים מכדי שהמערכת תוכל לטפל בהם בדרכים שגרתיות של מימוש נכסים מבלי לערער את יציבותה שלה.

3. תובנה שנייה: פרדוקס הבעלות – מדוע הבנק מפחד לקחת לכם את המפתח?

קיימת תפיסה מוטעית לפיה שעבוד הוא "תעודת ביטוח" מוחלטת. כפרשנים כלכליים, עלינו להביט על שווי המימוש הריאלי. הבנק אינו מעוניין, ובעיקר אינו ערוך, להפוך ל"יזם בעל כורחו".ברגע שפרויקט קורס והבנק מממש את השעבוד, הוא מוצא את עצמו מנהל אתר בנייה עם שלדים חשופים, ערבויות חוק המכר מורכבות והליכים משפטיים מול קבלני משנה וספקים. בנקים אינם יודעים למכור דירות בשוק חלש, והם חוששים מ"הפרשות להפסדי אשראי" שינבעו משווי מימוש נמוך מהחוב הרשום. לכן, הבנק יעדיף כמעט תמיד הסדר "צולע" או דחיית תשלומים, על פני הפיכת הפרויקט למשקולת ניהולית ומשפטית שתגרור שחיקה בערך הוגן (Fair Value).

4. תובנה שלישית: המלכודת של "מבצעי המימון" – הונאת דוח האפס

רבים שואלים מדוע מחירי הדירות בחוזים אינם צונחים למרות הקפאון. התשובה נמצאת במנגנון ה"דוח האפס" – תחשיב הכדאיות הכלכלית שעל בסיסו ניתן הליווי הבנקאי. הורדת מחיר רשמית בחוזה פוגעת ביחס הכיסוי של הבנק ומחייבת את היזם ב"הזרמת הון עצמי" (Equity Call) – כסף שלרוב היזמים פשוט אין.כדי "לרמות" את המערכת ולמנוע את עדכון דוח האפס, נולדו מבצעי ה-80/20 או 90/10. זהו מנגנון שבו המחיר החוזי נשאר גבוה באופן מלאכותי כדי לשמור על שווי הביטחונות בספרים, בעוד המחיר הכלכלי הריאלי יורד באמצעות סבסוד ריביות ודחיות תשלום. מדובר בהנחה במסווה שנועדה למנוע קריסה של "נקודות הייחוס השמאיות" בפרויקט.

5. תובנה רביעית: מחזור משכנתאות – בין "גמישות משקמת" ל"גמישות דוחה"

בשנת 2025 מוחזרו כ-69 אלף משכנתאות בהיקף של 43.6 מיליארד שקל – נתון המייצג 7% מיתרת התיק הבנקאי, זינוק משמעותי לעומת הממוצע ההיסטורי. כאן עלינו להבחין בין שני מנגנונים קריטיים:"גמישות משקמת" היא כלי לגיטימי ללווה עם יכולת החזר שנקלע לקושי זמני. לעומתה, "גמישות דוחה" היא הארכת תקופת ההלוואה רק כדי למנוע "פיגור רשמי" בספרים. במקרים רבים, הקטנת ההחזר החודשי היא רק "הארכת פתיל" של פצצה מתקתקת: החוב לא קטן, הוא רק הופך ליקר יותר וארוך יותר, תוך קניית זמן במחיר של סיכון עתידי גבוה יותר.

6. תובנה חמישית: המערכת בשני צדי המתרס (הסיכון הכפול)

הסיכון המערכתי בישראל הוא ייחודי: הבנק מממן גם את מי שבונה את הדירה וגם את מי שקונה אותה. זהו לופ פיננסי סגור שבו ירידת מחירים חובטת בבנק משני הכיוונים בו-זמנית: היא שוחקת את רווחיות היזם ופוגעת בביטחונות המשכנתה של הרוכש.הסכנה הגדולה ביותר היא "אפקט הדומינו". בשוק המבוסס על "עסקאות השוואה", מספיק מימוש כפוי אחד על ידי כונס נכסים במחיר נמוך כדי לייצר "נקודת ייחוס שמאית" חדשה. עסקה כזו עלולה להוריד את השווי השמאי של כל הדירות באזור, ולחייב את הבנק לעדכן מטה את שווי הביטחונות בכל תיק המשכנתאות שלו – אירוע שיכול לערער את יציבות ההון של המערכת כולה.

7. סיכום: כשהזמן מפסיק להיות הפתרון

מאזן האימה של שוק הנדל"ן הישראלי נשען כרגע על אמונה יוקדת שהעתיד יהיה טוב מההווה. המערכת קונה זמן, אך הזמן אינו פותר את הפער המבני שבין מחירי הנכסים ליכולת ההחזר הריאלית של הציבור.האיזון השברירי הזה עלול להישבר מול טריגרים ברורים:

- קריסת קבלן ביצוע או תשתיות גדול שיותיר פרויקטים תקועים.

- כשל במחזור חובות בשוק האג"ח של חברות נדל"ן.

- גל של ביטולי עסקאות המוני שירוקן את קופות היזמים.

- התערבות רגולטורית שתכפה הכרה בהפסדים כבר היום.

האם אנו עדים לניהול משבר אחראי ומדורג, או שאנחנו רק מגדילים את עוצמת הפיצוץ העתידי על ידי סירוב להכיר במציאות? השאלה הזו תלווה את הכלכלה הישראלית עמוק לתוך 2026.