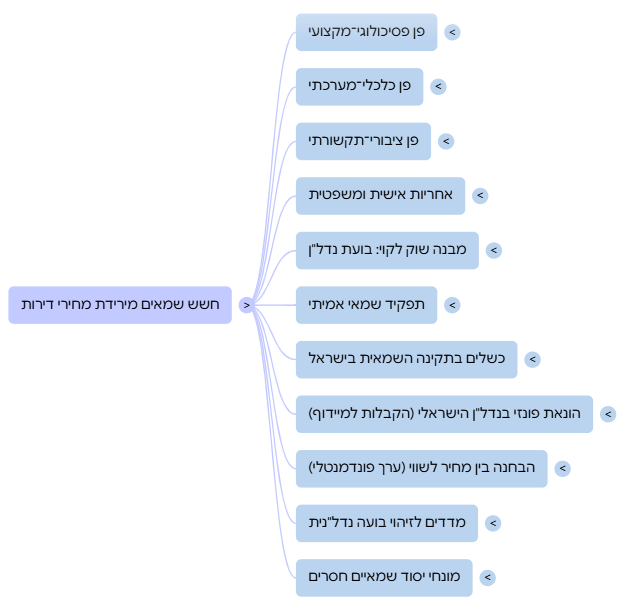

האם שוק הנדל"ן בישראל מתנהל לפי כללי משחק הוגנים? על תפקיד השמאים כשופטים, על שוק מתוזמר, ועל הצורך לשרוק כשכללי הכלכלה נשברים.

פתיחה: משחק שנשלט על ידי מעטים

דמיינו לרגע משחק כדורגל. המגרש הירוק, הקהל נרגש ביציעים, השחקנים מתחממים. אבל במשחק הזה יש בעיה – שתי קבוצות חזקות במיוחד משחקות לפי חוקים שהן עצמן קבעו, בעוד אנחנו, השמאים, עומדים בצד כשופטים עם משרוקית שקולה לא תמיד נשמע. זוהי תמונת המצב בשוק הנדל"ן הישראלי. שוק שאיננו חופשי באמת, אלא זירה מווסתת ומנוהלת, שבה שחקנים דומיננטיים – הבנקים מצד אחד והקבלנים מצד שני – מכתיבים את קצב המשחק, את כיוונו, ובמידה רבה גם את תוצאותיו. אני, כשמאי נדל"ן ותיק, מביט במשחק הזה מדי יום. אני רואה כיצד החוקים נפרצים, כיצד מניפולציות מופעלות, וכיצד הציבור – הרוכשים, המשקיעים הקטנים, הזוגות הצעירים – הם אלו שבסופו של יום משלמים את המחיר. בואו נפרק את האלגוריה הזו ונבחן מה היא אומרת על המציאות בשוק הנדל"ן.

חלק א': ניתוח האלגוריה – השמאי כשופט בזירה משובשת

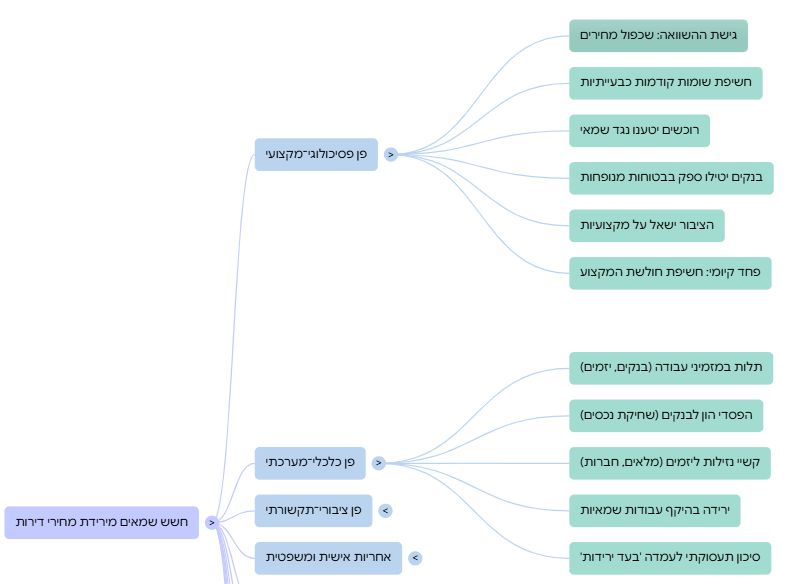

1. השמאים כשופטים: כשופט במגרש הכדורגל, השמאי איננו קובע מי ינצח או יפסיד. תפקידו אינו לכבוש שערים או לבלום מהלכים. תפקידו הוא לוודא שהמשחק מתנהל לפי הכללים – חוקים, תקנות, ונהלים מקצועיים שנקבעו על ידי הרגולטורים והמערכת המקצועית. השמאי מביט, מעריך, מתעד, ומדווח. וכאשר יש חריגה מהכללים, הוא אמור "לשרוק" – להתריע, לסמן, להצביע על אי-סדרים. אך האם המשרוקית שלנו חזקה מספיק כדי להישמע בתוך ההמולה של המגרש?2. שוק הנדל"ן כמשחק לא חופשי:האם שוק הנדל"ן הוא באמת שוק חופשי? התשובה המורכבת היא: לא ולא. זהו שוק המנוהל באופן הדוק על ידי גורמים חזקים:

- הבנקים – השופעים את הכסף, מכתיבים את תנאי המימון, ומחליטים מי יוכל לקנות בית ובאילו תנאים. הם קובעים את הריבית, מחליטים מי כשיר למשכנתא, ובאיזה היקף אשראי יינתן לקבלנים. בדיוק כמו בעלי הקבוצות העשירים, הבנקים מכתיבים במידה רבה את חוקי המשחק.

- הקבלנים – למרות עוצמתם מול הרוכשים, הם לעתים קרובות "שבויים" של המערכת הבנקאית. הם תלויים במימון, באישורים, בהיתרים, ובתהליכים בירוקרטיים ארוכים. כך, מה שנדמה כתחרות חופשית בין קבלנים, הוא למעשה משחק מתואם שבו כולם פועלים תחת אותן מגבלות מערכתיות.

- המדינה והרגולטורים – כמו ההתאחדות לכדורגל, הם קובעים חוקים ומנהלים את המגרש, אך לעתים קרובות מושפעים מהשחקנים החזקים.

3. כללים שנפרצו: כשהשופט במגרש לא שורק על עבירות, המשחק משתבש. בשוק הנדל"ן, זה מתבטא בתופעות כמו:

- מחירים מנופחים שאינם משקפים את ערך האמיתי של הנכסים.

- חוסר שקיפות בעסקאות ובמידע רלוונטי לרוכשים.

- יצירת מצג שווא של מחסור כדי להעלות מחירים.

- דחיפת רוכשים למינוף גבוה ומסוכן.

- תיאום מחירים בין קבלנים באזורים מסוימים.

חלק ב': מי השחקנים במשחק הנדל"ן?

בואו נרחיב את האלגוריה ונזהה את כל השחקנים במגרש:

- הבנקים והמוסדות הפיננסיים – בעלי הקבוצות העשירים, שמממנים את המשחק ומכתיבים תנאים.

- הקבלנים והיזמים – השחקנים המרכזיים במגרש, אבל גם הם לפעמים כבולים בחוזים ובמגבלות.

- רוכשי הדירות – הקהל ביציעים, שמשלם כרטיס יקר לצפות במשחק, אך נדחק לפינות צרות והולך ומתרחק מהמגרש עם עליית המחירים.

- המשקיעים – המאמנים והסוכנים, שמביטים על השוק בעיניים עסקיות ומחפשים את הרווח הבא.

- המדינה והרגולטורים – ההתאחדות לכדורגל, שאמורה לקבוע חוקים הוגנים אך לעתים קרובות מתפשרת מול השחקנים החזקים.

- השמאים – השופטים, שאמורים להבטיח משחק הוגן אך לא תמיד יש להם את הכלים או האפשרות לאכוף זאת.

חלק ג': כיצד המשחק משובש? – המניפולציות בשוק הנדל"ן

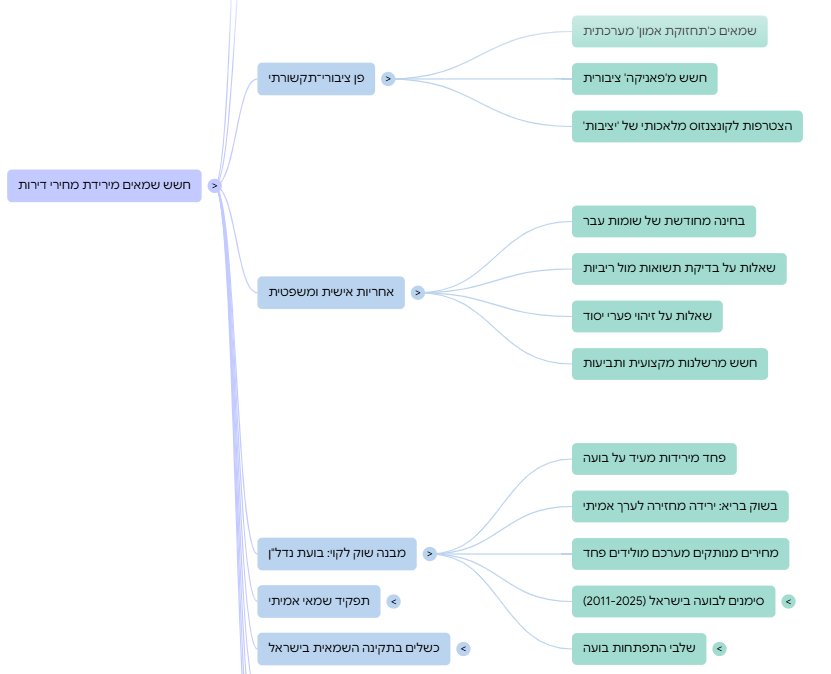

אילו שריקות היה על השמאי לשרוק בשנים האחרונות? הנה כמה דוגמאות למניפולציות שמשבשות את המשחק:1. "מחסור מתוכנן"

במשחק רגיל, היצע וביקוש אמורים לקבוע את המחיר באופן טבעי. אבל מה קורה כשקבלנים ובעלי קרקעות גדולים מחזיקים מלאי ומשחררים דירות בקצב מדוד כדי לשמור על רמת מחירים גבוהה? האם זו אינה "עבירה" על חוקי השוק החופשי?2. "משחק קבוצתי מתואם"

בכדורגל נקי, כל קבוצה משחקת למען ניצחונה. אבל מה קורה כשקבלנים באזור מסוים מתאמים (גם אם לא באופן רשמי) רמות מחירים דומות? כשכולם משחררים דירות באותו מחיר למ"ר, זו עוד עדות לכך שהמשחק אינו באמת חופשי.3. "שער עצמי מכוון"

כאשר בנקים מעודדים רכישות נדל"ן באמצעות תנאי אשראי נוחים בתקופות מסוימות (ריבית נמוכה, משכנתאות מוגדלות), ואז מצמצמים את האשראי – הם למעשה משחקים במחירי הנדל"ן כלפי מעלה ומטה. זו מניפולציה שמחייבת שריקת שופט חזקה!4. "החלפת שחקנים באמצע משחק"

כמה פעמים קרה שפרויקטים שווקו לזוגות צעירים, אך בפועל נרכשו בכמויות גדולות על ידי משקיעים (לפעמים באמצעות "עסקאות מבעוד מועד")? זו תופעה המשבשת את המטרה החברתית של בנייה למגורים.

חלק ד': מה תפקידו של השופט במגרש משובש?

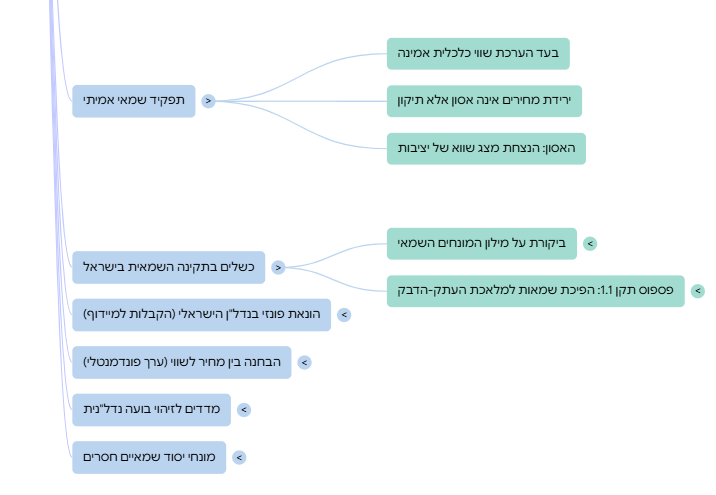

מהו תפקידו של השמאי במציאות כזו? האם אנחנו רק "שופטי קו" פסיביים, או שיש לנו אחריות גדולה יותר?1. שמירה על אובייקטיביות

למרות הלחצים, תפקידו הראשון של השמאי הוא להישאר אובייקטיבי – להעריך נכסים לפי ערכם האמיתי ולא לפי ציפיות השוק או לחצים חיצוניים. זה דורש אומץ מקצועי.2. התרעה על מניפולציות

כמו שופט טוב, השמאי חייב להיות מוכן "לשרוק" כאשר הוא מזהה מניפולציות – לציין בדו"חות כאשר מחירים נראים מנופחים או כאשר ישנם תנאים חריגים בשוק.3. חינוך הציבור

תפקיד נוסף שאינו פחות חשוב הוא להסביר לציבור – הקהל ביציעים – מה קורה באמת במגרש. להנגיש ידע, להסביר מגמות, ולעזור לרוכשים להבין טוב יותר את ה"משחק" שבו הם משתתפים.4. הצעות לשיפור המשחק

השמאים, כמי שרואים את שוק הנדל"ן מקרוב, יכולים וצריכים להציע הצעות לשיפור – רפורמות, שינויי רגולציה, ודרכים לעשות את המשחק הוגן יותר.

חלק ה': קריאה לפעולה – משחק הוגן יותר

מה צריך לקרות כדי שמשחק הנדל"ן יהיה הוגן יותר? הנה כמה הצעות:1. שקיפות מלאה

כל עסקה, כל מחיר, כל תנאי – צריכים להיות גלויים ונגישים לציבור. בדיוק כמו שתוצאות משחקי הכדורגל גלויות לכולם.2. רגולציה מאוזנת

חוקי משחק ברורים שמגבילים מניפולציות אך לא חונקים את השוק. רגולציה שמגינה על הצרכנים מבלי לפגוע בהתפתחות הענף.3. הגברת התחרות

עידוד שחקנים חדשים להיכנס למגרש – קבלנים קטנים ובינוניים, מודלים אלטרנטיביים למימון, ומתחרים לבנקים המסורתיים.4. חיזוק מעמד השמאים

על השופטים להיות עצמאיים, מוגנים מלחצים, ומצוידים בכלים לאכיפת החוקים. שמאות עצמאית היא נדבך חיוני בשוק בריא.5. חינוך פיננסי

הקהל צריך להבין טוב יותר את חוקי המשחק. חינוך פיננסי נרחב יעזור לרוכשים להתמודד טוב יותר עם השוק.

לסיכום: קריאה אישית

כיצד אתם מרגישים כשאתם צופים במשחק שבו הכללים לא נשמרים? כך מרגישים רבים בשוק הנדל"ן הישראלי – מתוסכלים, חסרי אונים, ולפעמים אף מרומים. האלגוריה של "שמאי הנדל"ן כשופט" אינה רק דימוי ספרותי – היא משקפת אחריות אמיתית. אנחנו, השמאים, ניצבים מול אתגר מקצועי ומוסרי: לשמור על הגינות המשחק גם כאשר הכוחות סביבנו מנסים לכופף את החוקים. הגיע הזמן ל"שריקה" חזקה וברורה. לא רק לסמן עבירות נקודתיות, אלא להתריע בקול רם על המצב הכולל של המשחק. זו האחריות שלנו כלפי הציבור, כלפי המקצוע, וכלפי העתיד של שוק הנדל"ן הישראלי. כי בסופו של יום, כולנו – שמאים, רוכשים, קבלנים, בנקאים ורגולטורים – רוצים לראות משחק הוגן, שכל המשתתפים בו יכולים ליהנות ממנו.

כשהשופט שותק – שוק הנדל"ן כמגרש שבור

תארו לעצמכם משחק כדורגל. שתי קבוצות מתמודדות על המגרש: האחת בתלבושת בנקאית, השנייה בלבוש קבלני. היציעים מלאים בצופים – רוכשי דירות, זוגות צעירים, משקיעים קטנים. והשופט? הוא עומד במרכז המגרש, משרוקית בפיו – אך עיניו קשורות.המשחק מתנהל. עבירות קשות מתבצעות מול עיניו. יש תיאום מהלכים, התחזויות, הצגות. הכדור לא תמיד נכנס לשער – אבל התוצאה נרשמת בכל זאת. השופט שותק. הוא "רק מדווח".

שמאים כשופטים – מהות התפקיד שנשכחה

בדימוי הזה, השמאים הם השופטים. הם אינם קובעים את מחירי הדירות – אך הם נדרשים לבדוק אם העסקאות נעשות לפי כללים: הגינות, שקיפות, סבירות כלכלית, ועמידה בתקנות. השמאי המקצועי אמור לשרוק כאשר השוק מאבד שליטה – לא רק להעתיק מחירים קודמים ולקרוא לזה "שווי שוק".השתיקה המקצועית – או העצימת עיניים – מאפשרת לשוק להמשיך לדהור מבלי בקרה. תפקידו של השמאי הוא לא רק לתאר את מה שקורה – אלא להתריע כשמשהו לא תקין.

שוק לא חופשי – אלא מבוים

שוק הנדל"ן בישראל אינו פועל על פי חוקי ההיצע והביקוש הטהורים. זהו שוק מנוהל, לעיתים אף מתוזמר.שני שחקנים מרכזיים מכתיבים את מהלך המשחק:

- הבנקים – באמצעות מדיניות אשראי, מגבלות על ליווי פיננסי, דרישות הון עצמי ודוחות אפס – למעשה קובעים את ריצפת המחיר בשוק.

- הקבלנים – שבויים בידי המערכת הבנקאית, נאלצים לשחק לפי כללי המימון, גם כשהם אינם ריאליים.

המחירים אינם נקבעים לפי ערך כלכלי או תשואה, אלא לפי מגבלות האשראי, שיקולי מאזנים והנדסת תדמית. אין כאן שוק חופשי – יש כאן שוק שנשלט מלמעלה.

כשכללי המשחק נשברים

כמו במשחק שבו לא שורקים לעבירה:

- יש מניפולציות – תיאום מחירים בין שחקנים חזקים, הסתרת מלאים, קמפיינים תקשורתיים שיווקיים במסווה של חדשות.

- יש ספסרות – דירות נמכרות על הנייר ומוחזרות מיד לשוק.

- יש פגיעה בציבור – רוכשים שנטלו הלוואות ל-30 שנה במחיר כפול מהשווי הכלכלי של הדירה.

וכל זה קורה – כשהשופט שותק.

הרחבת הדימוי – מי עוד על המגרש?

- הקהל – ציבור הרוכשים, שמקווה למשחק הוגן. מריע כשיש גול, גם אם היה נבדל.

- המאמנים – יועצי משכנתאות, משווקים, מתווכים. מכתיבים אסטרטגיה כלכלית לרוכשים.

- ההתאחדות – המדינה. משרד האוצר, רשות מקרקעי ישראל, בנק ישראל. לעיתים מתערבת במשחק, לעיתים שותקת.

- ה-VAR שלא מופעל – פיקוח ציבורי, ביקורת חיצונית, תקשורת חוקרת, בתי משפט – שמגיבים באיחור או כלל לא.

דוגמאות מהמציאות

- עסקאות בפריפריה במחירים מופרכים שאינם תואמים תשואה או ערך כלכלי.

- קבלנים שקרסו לאחר שנמנע מהם להוריד מחירים – כדי לא לפגוע בליווי הבנקאי.

- רוכשים מאופקים, דימונה, נתיבות, שלא הצליחו לעמוד בהחזר – כי רכשו דירה בשיא, במימון כמעט מלא, בהבטחת שווא של "שוק חם".

אז מי ישרוק?

כדי שהשוק יתנהל כשורה, צריך להחזיר את תפקיד השופט – השמאי – למקומו המקורי:

- לדרוש בדיקת סבירות כלכלית ולא רק השוואת מחירים.

- לשרוק כששוק יוצא מפרופורציה.

- לאשר עסקאות רק כשהן עומדות בתנאים הגיוניים.

כי שוק שמנוהל מבלי אכיפה – הוא לא שוק חופשי. הוא הצגה.

פנייה אישית לסיום

כיצד אתם מרגישים כשאתם צופים במשחק שבו הכללים לא נשמרים? כשיש תוצאה – אבל הדרך אליה רצופה בעבירות, הטעיות ותחושת עוול?

כך מרגישים אלפי ישראלים בשוק הנדל"ן. המשחק נמשך, אבל התחושה – שהמשחק מכור.