מהשוואה לעיוות: כך גישת המחיר מעוותת את השוק ומנציחה את הבועה

בעולם ההשקעות והנדל"ן, קיימת גישה נפוצה המנסה להעריך שווי נכס דרך השוואה לנכסים דומים. אך כאשר גישה זו מיושמת בצורה לא מקצועית – ללא בחינה של גורמי יסוד וללא ניתוח כלכלי – היא מתדרדרת למה שניתן לכנות "שכפול והעתקת מחירים". גישה זו אינה רק טעות – היא עלולה להפוך למסוכנת. בפוסט זה נחשוף את מנגנון השכפול, את הנזקים שהוא יוצר, ואת הדרך הנכונה להעריך שווי כלכלי אמיתי.

מהי גישת שכפול והעתקת מחירים?

במקום לבחון את הערך הפונדמנטלי של נכס או של חברה, גישה זו מסתפקת בהשוואה שטחית: "אם נכס דומה נמכר במחיר מסוים – גם שלי שווה כך". דוגמה נפוצה היא שמאי שמסתמך על דירות דומות שנמכרו לאחרונה, מבלי לבדוק האם קיימים הבדלים מהותיים – גובה, מצב, נוף, כיווני אוויר, רמת תחזוקה, איכות בניין ועוד.בפועל, זו אינה שמאות אלא תמחור שיווקי. במקום להעריך שווי – מעתיקים מחיר.

הסכנות שבשכפול מחירים

❌ עיוות הערכת השווי

כאשר מתעלמים מהבדלים מהותיים בין הנכסים, מתקבל שווי לא מדויק ולעיתים מופרך. זה פוגע באמינות הדוח השמאי – ולעיתים גם באדם שנשען עליו (קונה, בנק, בית משפט).

❌ הנצחת בועות

כאשר שמאים, מתווכים ובנקים מעתיקים זה מזה את המחיר האחרון, הם יוצרים מעגל של אישוש עצמי: כל עסקה חדשה "מאמתת" את המחיר הקודם, גם אם הוא מנופח. כך נוצרת ומונצחת בועה.

❌ פגיעה בציבור

צעירים שרוכשים דירות על סמך "שווי שוק" שנקבע כך, נופלים למלכודת תמחור יתר. הם משלמים מחיר שאינו משקף את הערך הכלכלי של הנכס, ולוקחים הלוואות לא מידתיות.

❌ אחריות משפטית

כאשר שמאי מעתיק מחירים ללא בדיקה מעמיקה, הוא עלול להיחשף לתביעות אזרחיות ואף לאפשר עילה לעבירת עושק (סעיף 431 לחוק העונשין).

מהי הדרך הנכונה?

✅ בקרה מקצועית על גישת ההשוואה

הדרך הנכונה להערכת שווי נכס היא שימוש בגישת ההשוואה תוך בקרה קפדנית, בחינת גורמי היסוד, וניתוח הערך הפונדמנטלי. כלומר, לא די בלהעתיק מחירים של עסקאות קודמות, אלא יש להבין לעומק את המרכיבים הכלכליים והפיזיים של הנכס.ביצוע בקרה תוך בחינת גורמי היסוד ובדיקת הערך הפונדמנטלי נועדו לשאלה הקריטית: האם הנכס והמחיר מחזיקים את עצמם? כלומר, האם יש הלימה בין תג המחיר לבין התועלת הכלכלית שהוא צפוי להניב לאורך זמן.

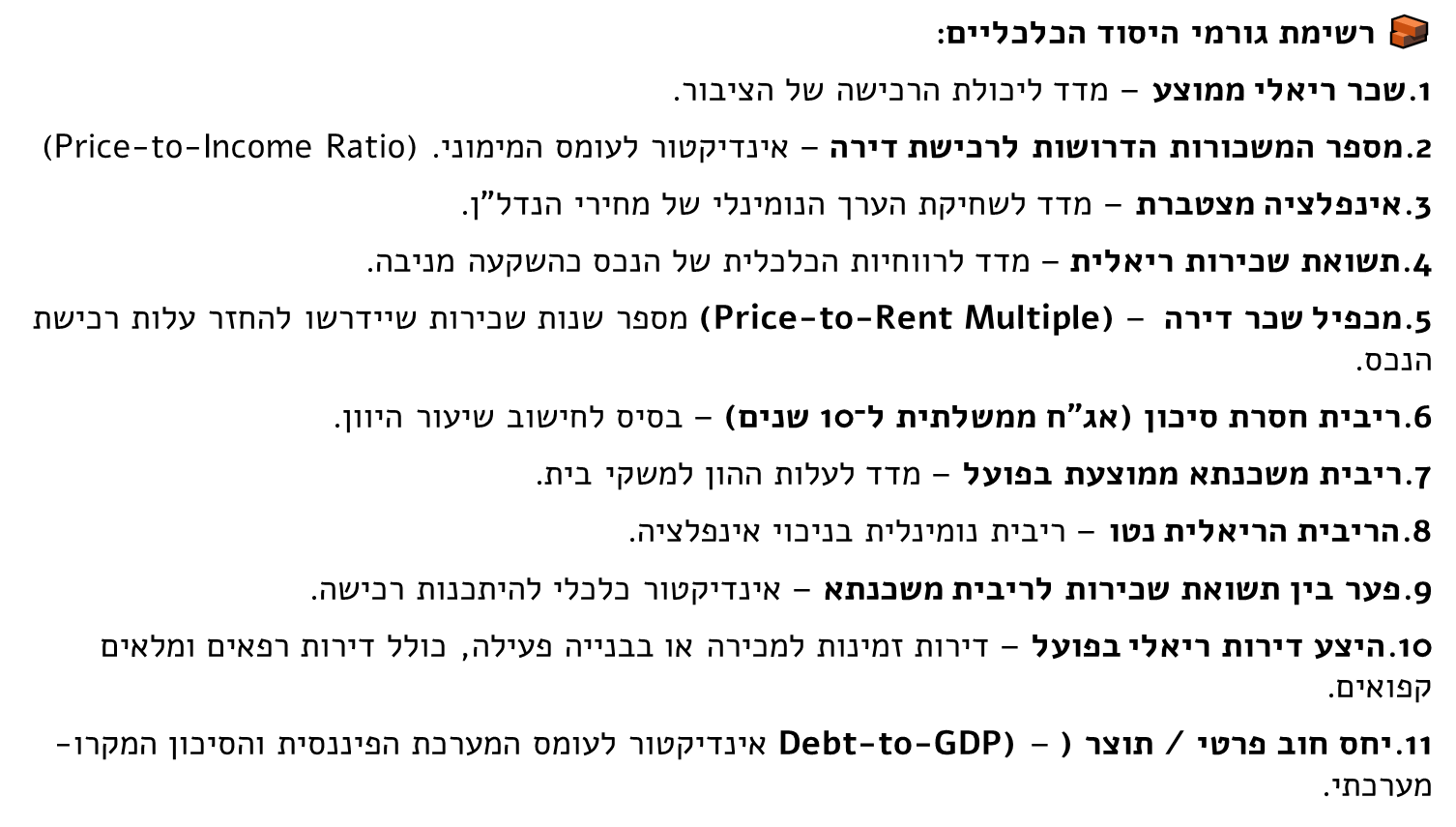

✅ מהו ערך פונדמנטלי?

ערך פונדמנטלי הוא השווי הכלכלי האמיתי של הנכס, הנגזר מהתשואה שהנכס יכול לייצר, מהפוטנציאל הכלכלי שלו ומההוצאות הצפויות בתחזוקתו. לדוגמה, בדירה להשקעה – מדובר בהכנסות משכר דירה, פחות עלויות האחזקָה, כשהכול מומר לשווי בהיוון לפי שיעור תשואה ריאלי ומושכל.

✅ שימוש בגישת ההכנסות (היוון)

כאשר מדובר בנכס מניב או כאשר קיימים נתונים מספקים, יש להעדיף את גישת ההכנסות – היוון של התשואה הצפויה מהנכס.

✅ התאמות חובה בגישת ההשוואה

גם כאשר נעזרים בגישת ההשוואה – אין להשוות מחירים "כפי שהם". יש לבדוק ולהתאים:

- מיקום מדויק (קומה, כיוונים, רעש, פרטיות)

- מצב תחזוקתי והשקעות נדרשות

- נסיבות העסקה ומאפיינים ייחודיים

- מגמות דמוגרפיות ותשתיות אזוריות

- תשואה כלכלית ריאלית

השוואה ללא התאמות – איננה שמאות, אלא שכפול מחיר בלבד.

סיכום: האחריות של השמאי – והציבור

גישת ההשוואה המקצועית היא כלי חשוב – אך כאשר היא הופכת לשכפול מחירים עיוור, היא מסוכנת. האחריות של השמאי היא להפעיל שיקול דעת עצמאי, לבדוק ערך ולא רק מחיר, ולשמור על האינטרס הציבורי מול לחצים של יזמים ובנקים. בעולם של מניפולציות שיטתיות ותמחור יתר – עלינו לחזור לערכים. תרתי משמע.

"שמאות מקרקעין איננה לספר בכמה נמכרה הדירה ליד – את זה כל אחד יכול לדעת."

כאשר שמאי מסתפק בהעתקת מחירים מהשטח מבלי להפעיל שיקול דעת וניתוח ערך, הוא מוותר בפועל על תפקידו המקצועי.

הפשטות שבגישה זו פתחה את הדלת לכך שגם מתווכים – שאינם כפופים לכללי שמאות – יתחילו להציע שירותי הערכת שווי. תופעה זו הפכה רווחת בשוק, והביאה לכך שכוחות בשוק יכלו לבצע מניפולציות מכוונות, ליצור תחזיות שווא ולווסת את המחירים על סמך "השוואות" מלאכותיות – ולא על סמך ערך אמיתי.

"לספר בכמה נמכרה דירה סמוכה מבלי לבצע בדיקה בסיסית של היתכנות כלכלית – החל מתשואה חיובית ועד יתר גורמי היסוד – איננו 'גישת ההשוואה'. זו אינה שמאות מקרקעין, אלא שיכפול והעתקת מחירים. זהו חיפוף ורשלנות מקצועית חמורה."

"הסתמכות על מחירי עסקאות סמוכות בלבד, מבלי לבצע בחינה כלכלית בסיסית של העסקה – לרבות בחינת תשואה חיובית ויתר גורמי היסוד – אינה עומדת בהגדרה של 'גישת ההשוואה'. פרקטיקה זו אינה שמאות מקרקעין במובנה התקין, אלא מהווה שיכפול מחירים חסר בסיס כלכלי. מדובר בהתנהלות בלתי מקצועית העלולה לעלות כדי רשלנות."

"עצם ההתבססות על נתוני מחירי עסקאות שכנות מבלי לערוך בחינה בסיסית של היתכנות כלכלית – לרבות בדיקת תשואה חיובית ושאר גורמי היסוד – אינה אלא עיוות של 'גישת ההשוואה'. אין מדובר בשמאות מקרקעין, אלא בשכפול והעתקת מחירים באופן המהווה התרשלות מקצועית מהותית ואף חטא לחובת הזהירות המוטלת על השמאי."

"התבססות על נתוני עסקאות סמוכות בלבד, מבלי לערוך בחינה כלכלית בסיסית של היתכנות העסקה – ובכלל זה בחינת קיומה של תשואה חיובית ויתר גורמי היסוד המקובלים – מהווה סטייה חמורה מרמת הזהירות המקצועית הנדרשת משמאי מקרקעין. פרקטיקה זו אינה 'גישת ההשוואה' כלל, אלא מהווה שכפול והעתקת מחירים באופן בלתי מבוקר, תוך התעלמות מתנאים כלכליים מהותיים. התנהלות כזו חורגת מסטנדרט ההתנהגות הסביר המצופה משמאי מקצועי, ועלולה להוות רשלנות מקצועית הפוגעת פגיעה ישירה בציבור הרוכשים ובשוק הנדל"ן כולו."

איך נרמלו (נורמליזציה) את מחירי הבועה?

תהליך "נירמול" מחירי הבועה התרחש באמצעות שילוב של שיח ציבורי, תקינה שמאית, פרקטיקות בנקאיות ותקשורתיות, שיצרו מצג כאילו המחירים החריגים הם "המציאות הנורמלית". זה קרה בשלבים:

- הפיכת המחירים ל"נתוני השוואה" –

במקום לבחון עסקאות על בסיס כדאיות כלכלית (תשואה, יחס שכר, יחס שכירות וכו’), נבנו שומות ודו"חות על בסיס העסקאות האחרונות בלבד. כך, מחירי הבועה עצמם הפכו להיות בסיס ההשוואה הבא. - הטמעת התקינה והפרקטיקה –

תקני השמאות (ובמיוחד גישת ההשוואה כפי שיושמה בפועל) הוצגו ככלי "מדעי", אך בפועל הם שיכפלו והנציחו מחירים מנופחים. התוצאה: מה שהיה חריג – הפך בהדרגה לסטנדרט. - אשראי בנקאי נדיב –

הבנקים מימנו עסקאות במחירים מופרזים, מבלי להתנות זאת בבחינת ערך כלכלי בסיסי. האשראי הפך למכפיל כוח, והמסר לציבור היה: "אם הבנק נותן משכנתא – המחיר סביר". - הצדקת המחירים דרך "נרטיבים" –

התקשורת, משרדי ממשלה ויזמים דחפו נרטיב של "מחסור בדירות" ו"צמיחה טבעית" כדי להסביר מדוע המחירים עולים. זה יצר תחושת לגיטימציה ציבורית – גם אם הנתונים האובייקטיביים (עודפי היצע, תשואות שליליות) סתרו זאת. - אפקט עדר חברתי –

כאשר הציבור ראה שמחירי עסקאות נסגרות במחירים עולים, נוצרה תחושה שזה "ערך השוק האמיתי". מי שהעז לטעון אחרת נתפס כ"לא מבין את המציאות".

מי אחראי לנירמול המחירים?

האחריות מתחלקת למספר גורמים:

- הבנקים –

מימנו עסקאות במחירים בלתי סבירים, תוך הפרת חובת הזהירות הבסיסית. במקום לבלום – שימשו מנוע האינפלציה במחירים. - השמאים –

יישמו את "גישת ההשוואה" כמתודה טכנית נטולת בדיקה כלכלית. בכך הם שיכפלו את הבועה לתוך שומות רשמיות, שהיוו בסיס לאשראי ולמס. - הרגולטורים (בנק ישראל, רשות התחרות, רשות ני"ע, משרד המשפטים, לשכת השמאים) –

ידעו על העיוותים, אך אפשרו את המשך השיטה. הם נמנעו מלקבוע חובה לבדיקת ערך פונדמנטלי (תשואות, מכפילי שכר/שכירות). - התקשורת –

סיפקה סיקור "מעודד השקעות" תוך חיזוק נרטיבים של מחסור ותחושת "מי שלא יקנה – יישאר בחוץ". - יזמים וקבלנים –

ניפחו את השוק תוך הסתמכות על האשראי הזמין והתקשורת התומכת. - הציבור עצמו –

ברגע שאנשים נכנסו לעסקאות במחירים מופרזים מתוך פחד לפספס ("פומו"), הם תרמו לניפוח ולנירמול.

מסקנה

הנירמול של מחירי הבועה בישראל לא היה תהליך טבעי, אלא מנגנון שיטתי של הכשרה:

- שיטות הערכה שגויות,

- בנקים שאישרו מימון,

- רגולטורים ששתקו,

- תקשורת שעטפה בנרטיב,

- וציבור שנגרר אחרי תחושת "זה מה יש".

בפועל, כולנו חיים היום עם תוצאה: מחירים מנופחים שהפכו לנורמה מדומה, עד לנקודת הקריסה.

הכשרת הבועה – איך נירמלנו מחירים מופרזים?

מבוא

מה שהיה חריג הפך לנורמה. מה שהיה בלתי סביר – הפך לסטנדרט. כך בדיוק נירמלנו את מחירי הבועה בישראל.

איך זה קרה?

- השוואה בלי בדיקה כלכלית – שמאות שהתבססה על עסקאות קודמות בלבד, בלי לשאול אם העסקה עצמה הגיונית.

- אשראי זול ומנופח – בנקים שמימנו מחירים כפולים מהערך, בלי לשאול שאלות.

- נרטיב "מחסור בדירות" – שצבע כל מחיר כ"לגיטימי" ו"הכרחי".

- תקשורת מלטפת – שהציגה את התופעה כהצלחה ולא כסכנה.

- אפקט עדר חברתי – אנשים נכנסו לעסקאות יקרות מדי, רק כי "ככה כולם עושים".

מי אחראי?

- הבנקים – מנוע האינפלציה במחירי הנדל"ן.

- השמאים – שיכפלו מחירים במקום לבדוק ערך כלכלי.

- הרגולטורים – עצמו עיניים והותירו את השיטה על כנה.

- התקשורת – סיפקה מסך עשן של "סיפורי מחסור".

- הציבור – נגרר מתוך פחד לפספס.

מסקנה

נוצרה כאן "נורמליזציה של הבועה". מחירים מנותקים מהמציאות הכלכלית הוצגו כסטנדרט. זו לא כלכלה – זה מנגנון של שכפול והעתקה שהפך את החריג לנורמלי.מילות מפתח: בועת נדל"ן, מחירי דירות, נירמול מחירים, שמאים, בנקים, רגולציה

תיאור מטא: איך הפכו מחירי הבועה בישראל ל"נורמלים"? מי אחראי לכך – ומה חלקם של הבנקים, השמאים, הרגולטורים והתקשורת בנירמול מחירי נדל"ן כפולים מהערך האמיתי.

⚖️ חבות ואחריות של מי?

נירמול מחירי הבועה – אחריות הגופים המוסדיים

הבעיה:

נוצרה בישראל פרקטיקה שבה עסקאות במחירים מופרזים הוצגו כ"מחירי שוק" לגיטימיים, תוך שכפולם והעתקתם לשומות, לדו"חות פיננסיים ולמימון בנקאי.הכשלים:

- בנקים – מימנו עסקאות מנותקות מערך כלכלי, תוך הפרת חובת הזהירות הבסיסית כלפי לקוחותיהם וכלפי המערכת הפיננסית.

- שמאים – הסתמכו על מחירי עסקאות סמוכות מבלי לבצע בחינה של תשואה חיובית או יתר גורמי היסוד, ובכך יצרו שומות שאינן משקפות ערך פונדמנטלי.

- רגולטורים – בנק ישראל, רשות התחרות, משרד המשפטים ולשכת השמאים ידעו על הפערים אך לא כפו תיקון. בכך איפשרו את המשך העיוות.

- התקשורת – תרמה לנירמול המחירים באמצעות נרטיב של "מחסור בדיור", אף כי הנתונים הצביעו על עודפי היצע.

האם זו תהיה המסקנה המשפטית שתוכרע?:

מדובר בתהליך שיטתי של נירמול מחירי בועה באמצעות מוסדות פיננסיים ומקצועיים, המהווה סטייה חמורה מרמת הזהירות הסבירה. התנהלות זו עשויה להקים אחריות משפטית – הן ברמה הנזיקית (רשלנות מקצועית והפרת חובה חקוקה), הן ברמה הציבורית (כשל רגולטורי), והן ברמה האתית־מקצועית (הפרת כללי שמאות תקינים).

ימים יגידו

אז מהו ה"מחיר" למ"ר בקץ ביאליק? 15,700 ש"ח למ"ר או אולי 21,500 ש"ח למ"ר. ומהו השווי? למ"ר דירתי בק. ביאליק? ההבדל הוא 40%!

🧮 איך נחשב את השווי?

בהנחה שדמי השכירות לדירת 4 חד'/ 100 מ"ר הוא 4,000 ש"ח (זה על הצד הגבוה) כי אז השווי לפי שיעור היוון של לא פחות מ-7% הוא כ- 700K. גם אם נ וסיף פרמיית בעלות ויציבות של 20% נגיע ל 850K, קרי 8,500 ש"ח למ"ר בלבד. פחות מחצי מהסכומים ששולמו בפועל.