מחיר הוא נתון שוק, אך שווי הוא מסקנה כלכלית. מאמר מקצועי המבוסס על הספר "בועת נדל"ן" ועל הכלי החדש Price Vs. Value, הבוחן את הפער בין מחיר הנכס לבין השווי הכלכלי בר-הקיימא שלו. המאמר מסביר כיצד עסקאות קבלן, מבצעי 20/80 ו-10/90, הלוואות קבלן והטבות מימון עלולים ליצור נתונים מזוהמים במאגרי העסקאות, כיצד גישת ההשוואה עלולה לשכפל עיוותים, ומדוע יש לבחון הכנסה, שכירות, תשואה, מימון, עלות וערך קרקע לפני קבלת החלטה.

מחיר הוא נתון. שווי הוא מסקנה כלכלית. עכשיו אפשר לבדוק את הפער

כלי חדש המבוסס על הספר "בועת נדל"ן" בוחן האם מחיר הנכס נתמך בהכנסה, בשכירות, בתשואה, בעלויות וביכולת המימון, או שהוא נשען על אשראי, מינוף וציפיות

במשך שנים התרגל שוק הנדל"ן בישראל לשאול כמעט רק שאלה אחת: בכמה נמכרה דירה ליד? המחיר האחרון הפך לעוגן. העסקה הסמוכה הפכה להוכחה. דירה נמכרה במחיר מסוים, ולכן דירה דומה לכאורה "שווה" אותו סכום. קרקע נמכרה במחיר מסוים, ולכן זהו כביכול ערכה. פרויקט חדש נמכר במחיר מסוים, ולכן כל הסביבה מתיישרת לפיו.אבל זו אינה בהכרח שמאות.זו לעיתים רק העתקה.לספר בכמה נמכרו דירות סמוכות, בלי לבצע אפילו בחינה כלכלית ראשונית ובסיסית, הוא ניוון עצל, שטחי ומסוכן של גישת ההשוואה.גישת ההשוואה נועדה להיות כלי מקצועי לבחינת נכס. היא לא נועדה להפוך למכונת שכפול והעתקת מחירים.כאשר כל העסקאות מושפעות מאותם תנאי אשראי, מאותם מבצעי מימון, מאותו מינוף, מאותה ריבית ומאותה ציפייה שמחירי הדירות ימשיכו לעלות, העתקת העסקה האחרונה אינה בודקת את השוק.היא רק משכפלת אותו.וזה בדיוק המקום שבו חייבים לחזור להבחנה הבסיסית ביותר:

מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה.

שווי הוא מסקנה כלכלית בדבר המחיר הראוי להתקבל.

המחיר מספר לנו מה מישהו שילם.השווי אמור להסביר האם היה לכך בסיס כלכלי.

מחיר יכול להיות אמיתי, ועדיין לא להיות בר-קיימא

כל עסקה שנחתמה היא עסקה אמיתית.הקונה שילם.המוכר קיבל.העסקה דווחה.אבל מכאן עדיין לא נובע שהמחיר בר-קיימא.מחיר יכול להיווצר תחת:

- ריבית אפסית

- הרחבת אשראי

- הלוואות ארוכות

- מינוף גבוה

- הון משפחתי

- הלוואות בלון

- מבצעי 20/80 ו-10/90

- דחיית תשלומים

- סבסוד ריבית

- פטור מהצמדה

- שדרוגים והטבות

- ציפייה לעליות נוספות

מחיר יכול לעלות גם כאשר ההכנסה אינה עולה באותו קצב.מחיר יכול לעלות גם כאשר שכר הדירה אינו מצדיק אותו.מחיר יכול לעלות גם כאשר התשואה נשחקת.מחיר יכול לעלות גם כאשר עלות המימון גדלה.מחיר יכול לעלות גם כאשר מלאי הדירות הלא מכורות נערם.אבל שווי בר-קיימא חייב להתלכד, בסופו של דבר, עם גורמי היסוד.הכנסה.שכירות.תשואה.יכולת החזר.עלות מימון.עלות בנייה.ערך קרקע.קצב ספיגה.סיכון.זהו ההבדל בין מחיר שהתקבל לבין מחיר שניתן להצדיק.

הבעיה חמורה יותר כאשר גם הנתונים עצמם מזוהמים

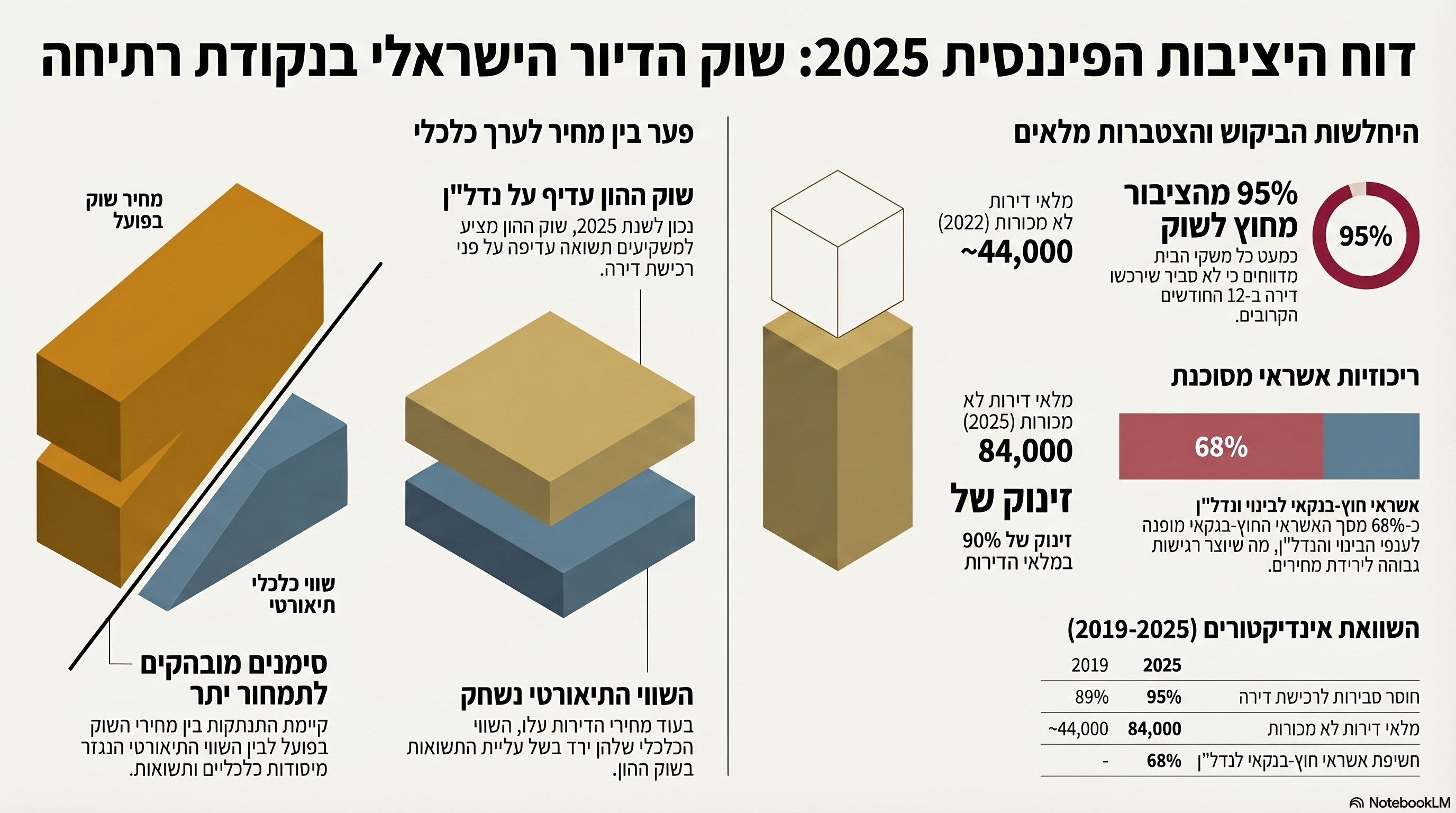

הבעיה אינה מסתכמת רק בפרשנות שגויה של מחירים.לעיתים גם בסיס הנתונים עצמו פגום.בעסקאות קבלן הכוללות מבצעי מימון, הלוואות קבלן, סבסוד ריבית, פטור מהצמדה, שדרוגים, חניות, מחסנים, הטבות, דחיית תשלומים או מימון ביניים, המחיר המדווח לרשות המסים אינו תמיד משקף את המחיר הכלכלי האפקטיבי של העסקה.על הנייר עשוי להירשם מחיר מלא.בפועל, הקונה קיבל הטבה בעלת ערך כספי.כאשר ההטבה אינה מנוכה מן המחיר המדווח, הנתון שנכנס למאגר אינו משקף בהכרח את התמורה הכלכלית האמיתית.כך נוצר מצב שבו מאגר העסקאות עלול להפוך למאגר של נתונים מזוהמים.וכאשר נתונים מזוהמים משמשים לאחר מכן כעסקאות השוואה, גישת ההשוואה אינה רק משכפלת מחירים.היא משכפלת עיוותים.במילים פשוטות:

השמאי עלול להשוות עסקה חדשה למחיר מדווח שאינו משקף את התמורה הכלכלית האמיתית ששולמה.

וזהו מנגנון המזין את עצמו:

- מחיר מנופח נרשם.

- המחיר נכנס למאגר.

- המאגר הופך לבסיס השוואה.

- עסקה חדשה מקבלת הצדקה על בסיס המחיר הקודם.

- המחיר החדש נכנס למאגר.

- העיוות גדל.

זהו משוב מעגלי.זהו מנגנון מוכר בשווקים בועתיים.

מחיר אינו שווי, וגישת ההשוואה אינה אמורה להחליף חשיבה

הטעות אינה בעצם השימוש בעסקאות השוואה.עסקאות הן מידע חשוב.הבעיה מתחילה כאשר העסקה הופכת לתשובה במקום להיות חומר גלם.שמאי מקצועי אינו אמור רק לאסוף מחירים.הוא אמור לשאול:

- האם העסקאות דומות באמת?

- האם המחיר כולל הטבות?

- האם תנאי המימון חריגים?

- האם השוק נמצא בשיווי משקל?

- האם המחירים נתמכים בתשואה?

- האם רמת המחיר ניתנת לשחזור תחת תנאי מימון רגילים?

- האם ההכנסה של משקי הבית יכולה לתמוך במחיר?

- האם עלות הקנייה גבוהה באופן קיצוני מעלות השכירות?

- האם מחיר הקרקע מחייב המשך עליות בלתי סבירות?

- האם קצב המכירות תומך במחיר או סותר אותו?

בלי השאלות הללו, גישת ההשוואה הופכת לפרקטיקה טכנית.ולעיתים לפרקטיקה מסוכנת.

מן הספר "בועת נדל"ן" אל כלי בדיקה מעשי

בספרי "בועת נדל"ן" טענתי כי החל משנת 2012 ניתן היה כבר לקבוע שהשוק הישראלי נמצא בבועה.מאותה נקודה ועד שנת 2025 התנפחה בישראל אחת מבועות הנדל"ן החריגות בעולם.היא לא נוצרה במקרה.היא נבנתה באמצעות שילוב של:

- ריבית נמוכה

- אשראי מתרחב

- מינוף משקי בית

- עידוד ביקושים

- שליטה ממשלתית בקרקע

- קשיחות היצע תכנונית

- מדיניות משכנתאות

- מבצעי מימון

- ציפיות להמשך עליות

- שכפול מחירי עבר

- התבססות על עסקאות במקום על גורמי יסוד

בשנת 2025 החלה הבועה להיחשף.לא מפני שהבועה נולדה באותה שנה.אלא מפני שמחיר שאינו בר-קיימא פוגש בסופו של דבר את מגבלות המציאות.הבועה נבנית הרבה לפני שהמחיר יורד.הירידה היא רק רגע החשיפה.הספר הציג את התזה.הכלי החדש מתרגם אותה לבדיקה יישומית.

למה מחיר שאינו בר-קיימא משבש את כל המערכת

הפער בין מחיר לשווי אינו בעיה תאורטית בלבד.הוא משפיע על רוכשים, יזמים, בנקים, שמאים, קבלנים, בעלי קרקע ומשקיעים.כאשר המחיר אינו נתמך בגורמי היסוד:

- רוכשים נוטלים משכנתאות כבדות מדי

- משקי בית נאלצים להקצות חלק חריג מהכנסתם לדיור

- יזמים קונים קרקע במחירים שאינם משאירים רווח כלכלי סביר

- פרויקטים נבנים על תחזיות מכירה אופטימיות מדי

- מיזמי פינוי-בינוי הופכים בלתי כלכליים

- מלאי דירות מצטבר

- קצב הספיגה יורד

- מבצעי המימון מתרבים

- הרווח היזמי נשחק

- קבלני ביצוע נלחצים

- בנקים דורשים לפתוח ולעדכן דוחות אפס

- רוכשים מגלים שהמחיר ששילמו אינו בהכרח השווי הכלכלי של הנכס

כל אלה אינם אירועים נפרדים.הם ביטויים שונים של אותה בעיה:המחיר התרחק מהשווי.

מדוע מיזמי פינוי-בינוי נתקעים

פינוי-בינוי תלוי ברמת המחיר העתידית של הדירות.היזם מתחייב לפנות דיירים, לשלם שכירות, לממן תכנון, לשאת בעלויות מימון, להקים בניין חדש, לממן היטלים, מסים, שיווק, ביצוע ורווח יזמי.כל המודל הכלכלי נשען על מחיר המכירה הצפוי.כאשר המחיר מנופח, ניתן לכאורה לבנות פרויקט עם תמורות נדיבות.כאשר קצב המכירות נחלש והמחיר האפקטיבי יורד, הכדאיות נעלמת.הבעיה אינה רק שהרווח קטן.הבעיה היא שהפרויקט כולו נשען על מחיר שלא היה בר-קיימא מלכתחילה.כאשר השווי הכלכלי נמוך מהמחיר שעליו נבנה הפרויקט, כל המודל מתערער.לכן פרויקטים נתקעים.לא רק בגלל ריבית.לא רק בגלל עלויות בנייה.לא רק בגלל רגולציה.אלא משום שהמחיר שעליו נשענה הכדאיות לא היה בהכרח שווי כלכלי בר-קיימא.

מדוע הבנקים דורשים לפתוח ולעדכן דוחות אפס

דוח אפס הוא צילום כלכלי של פרויקט.הוא כולל:

- מחיר קרקע

- עלויות ביצוע

- עלויות מימון

- מסים והיטלים

- הוצאות שיווק

- קצב מכירות

- מחיר מכירה צפוי

- רווח יזמי

כאשר מחירי המכירה בפועל נחלשים, קצב המכירות יורד ועלויות המימון עולות, הדוח המקורי כבר אינו משקף את המציאות.הבנק נדרש לפתוח אותו מחדש.עצם הדרישה לעדכון אינה אירוע טכני.היא אות אזהרה.היא מלמדת שהנחות היסוד שעליהן נשען הליווי אינן תקפות עוד.אם מחיר המכירה יורד ועלויות הביצוע והמימון עולות, הרווח היזמי נשחק ולעיתים נעלם.במצב כזה הבנק בוחן מחדש:

- האם ההון העצמי מספיק

- האם נדרשות השלמות

- האם יש חריגה בתקציב

- האם הפרויקט עדיין כלכלי

- האם הביטחונות מספקים

- האם המחיר החזוי עדיין ריאלי

כלומר, גם הבנק נאלץ לחזור מן המחיר אל השווי.

הכלי החדש: Price Vs. Value

כדי להפוך את התזה המקצועית לכלי שימושי, בניתי את Price Vs. Value. זהו כלי דיגיטלי המבוסס על הספר "בועת נדל"ן" ועל המסגרת המקרו-שמאית שפיתחתי.הכלי מאפשר להזין:

- מחיר הנכס

- הון עצמי

- הכנסה חודשית

- התחייבויות

- תנאי מימון

- ריבית

- תקופת משכנתה

- שכר דירה

- עלויות

- נתוני בנייה וקרקע

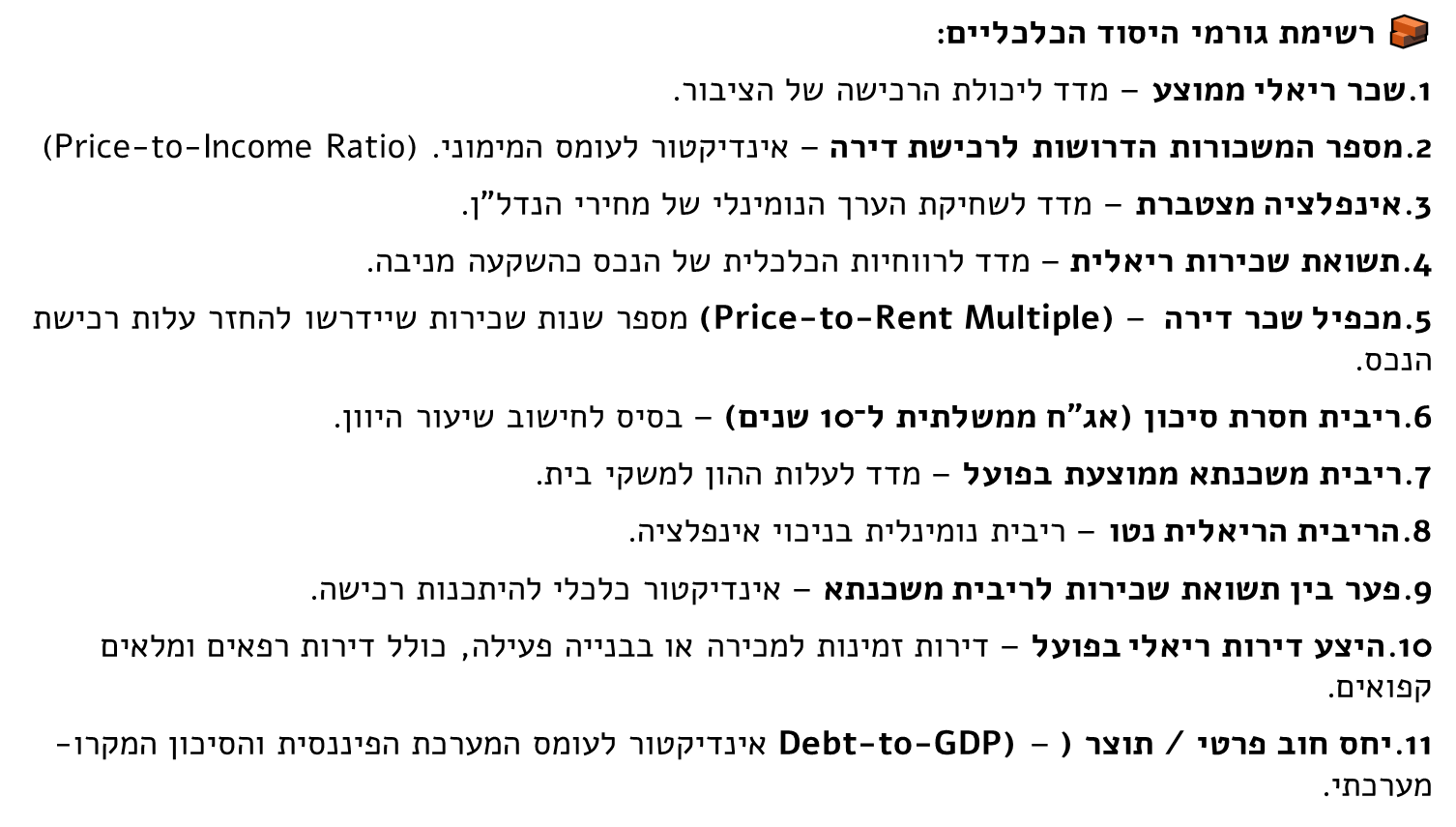

ומפיק בדיקה ראשונית של הפער בין: המחיר ששולם או מבוקש לבין אינדיקציות השווי הכלכלי בר-הקיימא של הנכס. הכלי אינו נשען על מדד אחד. הוא בוחן את הנכס באמצעות כמה זוויות.

מחיר בר-מימון

המודל הראשון בוחן כמה משק בית מסוגל לממן באופן סביר מתוך הכנסתו.הוא מתחשב ב:

- הכנסה נטו

- הון עצמי

- התחייבויות קיימות

- ריבית

- תקופת משכנתה

- שיעור החזר

- מגבלת מימון

המודל אינו שואל רק כמה הבנק מוכן לתת.הוא שואל מהו המחיר שמשק הבית מסוגל לשאת בלי להפוך את העסקה לנטל בלתי סביר.זהו הבדל מהותי.בנק יכול לאשר הלוואה.אין פירוש הדבר שהעסקה כלכלית.

ערך הנגזר משכר דירה

מודל נוסף בוחן איזה ערך כלכלי נגזר מתזרים השכירות.הוא מתחשב ב:

- שכר דירה

- הוצאות

- אי-תפוסה

- תחזוקה

- שיעור היוון

- סיכון

- צמיחה צפויה

אם מחיר הנכס גבוה משמעותית מן הערך שניתן להצדיק באמצעות ההכנסה שהוא מפיק, נדרשת הצדקה.אולי המיקום ייחודי.אולי יש יתרון תכנוני.אולי יש פוטנציאל השבחה.אבל כאשר ההצדקה היחידה היא שהמחיר ימשיך לעלות, העסקה נשענת על ציפייה ולא על תזרים.

קנייה מול שכירות

הכלי בוחן גם את עלות השימוש בדיור.כלומר, מהי העלות הכלכלית של בעלות לעומת שכירות.החישוב כולל:

- ריבית

- עלות הון עצמי

- תחזוקה

- ביטוח

- מיסוי

- פחת

- סיכון

- ציפיות לעליית ערך

כאשר עלות הבעלות גבוהה משמעותית מעלות השכירות, הרכישה דורשת הצדקה נוספת.גם כאן, ייתכנו יתרונות שאינם כספיים.יציבות.ביטחון.שליטה בנכס.חופש התאמה.אבל כאשר הפער גדול, אין להתעלם ממנו.

יחס מחיר להכנסה ונגישות

מחיר שאינו נתמך בהכנסה הופך את השוק לתלוי בהון קודם.ירושות.עזרה מההורים.מינוף.הלוואות נוספות.הארכת תקופת המשכנתה.עלייה בשיעור ההחזר.הכלי בוחן את יחס המחיר להכנסה ואת רמת נגישות העסקה.כאשר המחיר מתרחק מהכנסת משק הבית, השוק אינו נשען עוד על כוח הקנייה הרגיל.הוא נשען על הון משפחתי, אשראי וציפיות.זהו מאפיין מובהק של שוק בועתי.

עלויות וערך קרקע

מחיר הקרקע הוא אחד המקומות שבהם הציפייה הופכת למספר.יזם משלם על הקרקע היום לפי המחיר שבו הוא מקווה למכור דירות בעתיד.כאשר מחיר הקרקע גבוה מדי, נוצר לחץ להעלות את מחיר הדירה.כאשר הדירות אינן נמכרות במחיר החזוי, הרווח נשחק.הכלי בוחן את ערך הקרקע השיורי:ערך המוצר המוגמר, פחות עלויות בנייה, פיתוח, מימון, מסים, שיווק ורווח יזמי.מה שנותר הוא הסכום שניתן לשלם על הקרקע באופן כלכלי.אם המחיר ששולם גבוה בהרבה, הפער מייצג הנחה אופטימית לגבי העתיד.כלומר, מחיר הקרקע עצמו עלול להיות הימור ממונף על המשך עליית המחירים.

הכלי אינו מחליף שומה

חשוב להדגיש:Price Vs. Value אינו מחליף שומת מקרקעין.הוא אינו מחליף בדיקה משפטית.הוא אינו מחליף ייעוץ משכנתאות.הוא אינו מחליף ייעוץ השקעות.הוא כלי בדיקה ראשוני.מטרתו להציף שאלות.לזהות פערים.להראות למשתמש האם המחיר מתיישב עם גורמי היסוד או דורש בדיקה נוספת.במקרים שבהם מתגלה פער מהותי, יש מקום לפנות לאיש מקצוע.

למה הכלי חשוב

רוכש דירה אינו צריך להסתפק בתשובה:"זו רמת המחירים באזור."משקיע אינו צריך להסתפק בתשובה:"המחירים תמיד עולים."יזם אינו צריך להסתפק בתשובה:"אם הקרקע נמכרה במחיר הזה, סימן שזה השווי שלה."בנק אינו צריך להסתפק בדוח שמעתיק עסקאות עבר.ושמאי אינו צריך להסתפק בלספר בכמה נמכרה דירה ליד.הכלי מחזיר את הדיון למקום שבו הוא היה צריך להיות מלכתחילה: הכנסה, תשואה, עלות, מימון, סיכון ושווי בר-קיימא.

בועה אינה מתחילה כשהמחיר יורד

הטעות הגדולה ביותר בשיח הציבורי היא לחשוב שבועה קיימת רק כאשר המחירים מתחילים לרדת.זה הפוך.הבועה נבנית בשנים שבהן כולם מתרגלים לעליות.כאשר הבנק מאשר עוד אשראי.כאשר הקבלן מעלה מחיר.כאשר השמאי משכפל את העסקה הקודמת.כאשר התקשורת מסבירה שהמחסור נצחי.כאשר הציבור לומד שאין טעם לחכות.כאשר ההורים משעבדים נכסים.כאשר כל ירידה מוסווית באמצעות מבצע מימון.כאשר המחיר הופך להוכחה לשווי.הירידה אינה יצירת הבועה.היא רגע החשיפה שלה.

שווי הוא בר-קיימא

מחיר יכול להתרחק מגורמי היסוד במשך שנים.אשראי יכול לעכב את ההתכנסות.ריבית נמוכה יכולה להאריך אותה.רגולציה יכולה לדחות אותה.בנקים יכולים לפרוס חובות.קבלנים יכולים להציע מבצעים.ממשלות יכולות להתערב.אבל לאורך זמן, מחיר שאינו נתמך בהכנסה, בשכירות, בתשואה וביכולת ההחזר אינו יכול להישאר באוויר לנצח.שווי הוא בר-קיימא משום שהוא מתלכד עם גורמי היסוד.מחיר לא בהכרח.

לסיכום

ייתכן שהמחיר ששולם הוא המחיר הנכון.ייתכן גם שלא.אבל לפני שקונים דירה, משקיעים, מממנים, מאשרים פרויקט, פותחים דוח אפס או מסתמכים על עסקת השוואה, צריך לבדוק יותר מאשר בכמה נמכרה הדירה ליד.מחיר הוא עובדה.שווי הוא מסקנה.והפער ביניהם הוא המקום שבו מתחילה הבדיקה המקצועית.

לבדיקת הכלי

לבדיקת Price Vs. Value לחצו כאן

Extended English Summary

Price Is Data. Value Is an Economic Conclusion

For years, Israel’s real estate market has relied heavily on one central question: how much did a nearby apartment sell for? Comparable transactions are important, but they should not replace economic analysis. A transaction price records what a buyer paid under specific conditions of interest rates, credit, leverage, incentives, and expectations. It does not automatically prove that the price is sustainable or economically justified. This distinction is fundamental: Price is an observed market data point. Value is an economic conclusion regarding the price that should reasonably be achieved. The problem becomes more serious when the underlying transaction database is itself contaminated. Developer sales may include 20/80 or 10/90 payment plans, contractor-financed loans, subsidized interest, indexation exemptions, upgrades, deferred payments, or other incentives. In such cases, the price reported to the tax authorities may not reflect the transaction’s true effective economic price. When contaminated data is later used as comparable evidence, the market does not merely reproduce prices. It reproduces distortions. Based on Haim Etkin’s book, Real Estate Bubble, the Price Vs. Value tool was developed to provide an initial assessment of the gap between the asking or paid price and the property’s sustainable economic value indicators. The tool examines several dimensions:

- financeable purchase price,

- value derived from rental income,

- buying versus renting,

- price-to-income ratio,

- repayment capacity,

- construction costs,

- residual land value,

- and potential overpricing.

The tool does not replace a professional appraisal, legal advice, mortgage advice, or investment advice. Its purpose is to restore economic reasoning to the property decision-making process. A buyer should not rely solely on the argument that “this is the market price in the area.”An investor should not rely solely on the assumption that prices always rise. A developer should not assume that a high land transaction automatically proves economic value. A bank should not rely only on historical transactions without examining whether those prices are economically reproducible. The Price Vs. Value tool brings the analysis back to fundamentals: income, yield, cost, financing, risk, and sustainable value. A housing bubble does not begin when prices decline. It is built during the years in which rising prices are treated as proof of value, credit continues to expand, comparable transactions are copied, and financing incentives conceal price weakness. The decline is not the creation of the bubble. It is the moment in which the bubble becomes visible. The core conclusion is clear: Price may move away from economic fundamentals for years. Sustainable value cannot.

מכונת השכפול של הנדל"ן הישראלי: למה המחיר בחוזה של השכן הוא האויב הכי גדול שלכם?

מבוא: מלכודת ה"בכמה נמכרה הדירה ליד?"

עבור רוב הישראלים, הדרך לקביעת שווי הנכס היקר ביותר בחייהם עוברת דרך פעולה פשוטה אחת: הצצה במאגר רשות המסים או בלוחות המודעות כדי לגלות "בכמה נמכרה הדירה של השכן". במציאות של שוק הנדל"ן המקומי, המחיר האחרון בשכונה הפך לעוגן אלוהי, והעסקה הסמוכה – להוכחה ניצחת לערך הנכס. אלא שהסתמכות עיוורת זו על "עסקאות השוואה" ככלי בלעדי היא מלכודת פסיכולוגית וכלכלית מסוכנת. קיים פער תהומי בין "מחיר" – הנתון שמופיע בחוזה, לבין "שווי" – הצידוק הכלכלי שמחזיק את המבנה כולו מלקרוס.

תובנה 1: מחיר הוא נתון היסטורי, שווי הוא מסקנה כלכלית

השמאי חיים אטקין מציב מראה מול השוק הישראלי ומדגיש הבחנה יסודית: המחיר מספר לנו מה מישהו שילם בעבר תחת תנאים ספציפיים, אך הוא אינו מעיד על המחיר הראוי או על חוסנו הכלכלי של הנכס."מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה. שווי הוא מסקנה כלכלית בדבר המחיר הראוי להתקבל."העתקת מחיר מעסקה קודמת ללא בחינה של גורמי היסוד היא לא יותר מאשר "ניוון עצל ושטחי" של מקצוע השמאות. במקום לבחון את השוק, המנגנון הקיים פשוט משכפל עיוותים. בעוד שהמחיר הוא עובדה יבשה (נתון), השווי הוא המסקנה האנליטית שבוחנת האם לסכום הזה יש רגליים לעמוד עליהן.

תובנה 2: זהירות, "נתונים מזוהמים" במאגרי המידע

אחת הרעות החולות של השוק היא העובדה שמאגרי המידע הרשמיים, אלו שכולנו מסתמכים עליהם, מלאים ב"נתונים מזוהמים". כאשר קבלן מוכר דירה במבצעי מימון אגרסיביים, המחיר המדווח לרשות המסים הוא המחיר הנומינלי המלא. העיוות נוצר כי ההטבות הכלכליות – ששוות מאות אלפי שקלים – אינן מנוכות מהמחיר המדווח. כך נוצר פער בין "מחיר מדווח" ל"מחיר כלכלי אפקטיבי", והשוק ממשיך להשוות נכסים לנתונים שאינם משקפים את המציאות.הטבות המזהמות את נתוני המחיר במאגרים:

- מבצעי מימון של 20/80, 10/90 או "שלם מיליון והיתרה באכלוס".

- הלוואות קבלן וסבסוד ריבית (הטבות שאינן מופחתות מהמחיר הרשום).

- פטור מהצמדה למדד תשומות הבנייה (שערכו הכלכלי משמעותי).

- שדרוגים, מטבחים, חניות ומחסנים הניתנים כ"מתנה" במקום כהנחה במחיר.

- דחיית תשלומים המהווה הלוואה ללא ריבית לכל דבר ועניין.

תובנה 3: הבועה לא מתחילה כשהמחירים יורדים

בניגוד לשיח הציבורי הרדוד, בועת נדל"ן אינה נוצרת ברגע שהמחירים מתחילים לרדת. על פי התזה המוצגת בספר "בועת נדל"ן", הבועה הישראלית נבנתה בעקביות מאז שנת 2012, בתוך חממה של ריבית אפסית, אשראי זול ומינוף קיצוני.שנת 2025 אינה שנת יצירת הבועה, אלא "רגע החשיפה" שלה. הבועה נבנית דווקא בשנות הגאות, כאשר השוק מתרגל לשכפל מחירי עבר מבלי לשאול שאלות. ירידת המחירים היא רק המפגש הכואב של מחיר שאינו בר-קיימא עם מגבלות המציאות הכלכלית החדשה.

תובנה 4: מבחן הקיום – האם ההכנסה שלכם מחזיקה את הבית?

העוגן האמיתי של השוק אינו אישור המשכנתה מהבנק, אלא יכולת ההחזר הריאלית של משקי הבית. כאן נכנסים המדדים האנליטיים:

- PIR (Price-to-Income Ratio): היחס בין מחיר הדירה להכנסה השנתית של משק הבית.

- HAI (Housing Affordability Index): מדד נגישות הדיור הבוחן את היכולת לממן נכס בתנאי הריבית הנוכחיים.

- Paff (Price Affordability): המודל הבוחן מהו המחיר המקסימלי שמשק בית יכול לממן מבלי להפוך את העסקה לנטל מסוכן.

כאשר השוק הופך להיות תלוי ב"הון משפחתי" – ירושות ועזרה מההורים – ובמינוף יתר (DSTI גבוה), הוא מפסיק להישען על כוח קנייה רגיל. אם הדירה שלכם דורשת ירושה של שני דורות כדי להיקנות, המחיר שלה אינו שווי כלכלי; הוא בועה ממונפת שממתינה לתיקון.

תובנה 5: השכירות ועלויות הייצור כמצפן של מציאות

כדי להבין את השווי האמיתי, אנו זקוקים לעוגנים נוספים מעבר למחיר השכן:

- Vrent (Value by Rent): הערך הנגזר מתזרים המזומנים של השכירות. אם הפער בין עלות הבעלות (UCH – הכוללת ריבית, פחת וביטוח) לבין עלות השכירות גבוה מדי, הרכישה נשענת על "ציפיות" בלבד.

- Vcost (Value by Cost): ערך הייצור הנגזר מעלויות הבנייה וערך קרקע שיורי. כאשר יזמים קונים קרקע במחירי "הימור" על עליות עתידיות, ה-Vcost מתנתק מהמציאות.

- SRI (Systemic Risk Index): מדד הסיכון הסיסטמי שמתריע כאשר כל הפרמטרים הללו נמתחים לקצה.

שווי בר-קיימא חייב להתלכד בסופו של דבר עם גורמי היסוד: הכנסה, תשואה, עלות מימון וסיכון.

סיכום: מעבר לנתונים היבשים – שווי הוא בר-קיימא

הכלי "Price vs Value" אינו נועד להחליף שמאי, אך הוא הכרחי כ"מצפן כלכלי" לזיהוי פערים מסוכנים. המציאות כיום, שבה בנקים דורשים פתיחה ועדכון של "דוחות אפס" לפרויקטים תקועים ומיזמי פינוי-בינוי מאבדים כדאיות, היא הוכחה חותכת לכך שהמחיר התנתק מהשווי.

לפני שאתם חותמים על העסקה הבאה, אל תסתכלו רק על המחיר בטאבו של השכן. תשאלו את עצמכם: האם הנכס הזה נתמך ביכולת החזר אמיתית ובתזרים מזומנים, או שמא אתם פשוט החוליה האחרונה בשרשרת השכפול של הבועה?

האם אתם קונים "מחיר" שמישהו ביקש, או "שווי" שיחזיק מעמד גם כשהריבית תנשך?