- Household disposable income (affordability).

- The actual rent paid (yield/return).

- Demographic supply and demand (e.g. population growth, construction rate).

- Risk-free interest rate and financing terms.

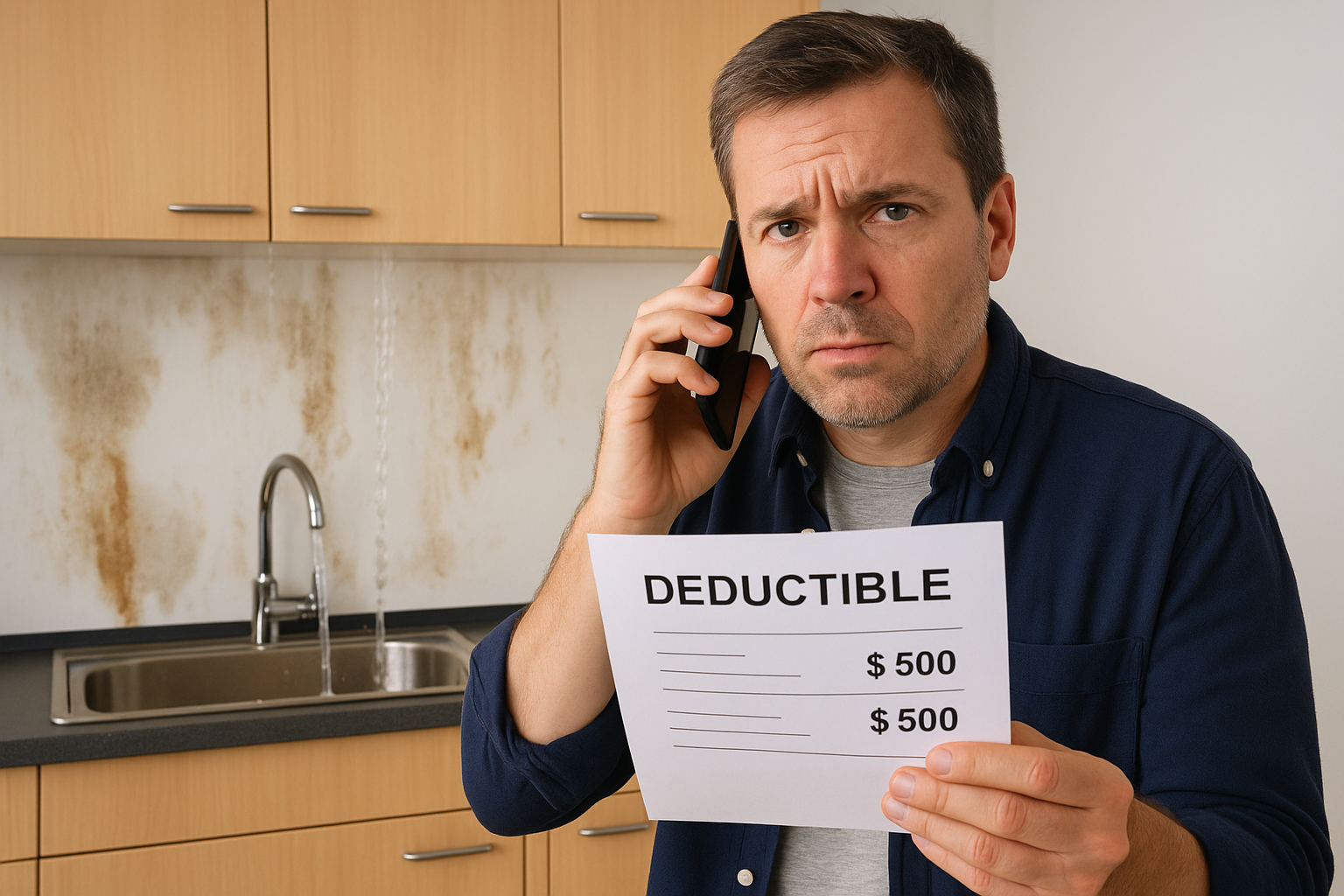

Do policyholders pay twice? In this blog, we will expose a prohibited phenomenon: double collection of deductibles for water damage caused to the apartment and neighbors. We will clarify why this is only one insurance event, explain the proximate cause test, and provide real court rulings that back you – the insured. A serious but unfortunately not uncommon phenomenon, in which insurance companies or service providers on their behalf require the insured to pay two deductibles for the same insurance event – a prohibited action that contradicts the basic principles of insurance law. A professional blog organized to clarify the issue, including a call to action by the insured. Double collection in home insurance? This is how you will recognize and oppose the collection of a double deductible.

תופעה חמורה אך למרבה הצער לא נדירה, שבה חברות ביטוח או נותני שירות מטעמן דורשים מהמבוטח שתי השתתפויות עצמיות בגין אותו אירוע ביטוחי – פעולה אסורה שמנוגדת לעקרונות הבסיסיים של דיני הביטוח. בלוג מקצועי מסודרת שתבהיר את הסוגיה, כולל קריאה לפעולה מצד המבוטחים.

❗ גבייה כפולה של השתתפות עצמית: איך לא יתפסו אתכם פעמיים על אותו נזק

מאת: חיים אטקין, שמאי מקרקעין ורכוש, מומחה לתביעות ביטוח

📞 שיחת טלפון שהדליקה נורה אדומה

הבוקר התקשר אליי לקוח נבוך ומודאג. בדירתו אירע נזק מים בצנרת, שגרם לא רק לרטיבות בביתו – אלא גם לחדירת מים לדירות שכנים. חברת הביטוח שלחה קבלן מטעמם שתיקן את התקלה, ובסיום התהליך – גבתה ממנו השתתפות עצמית כפולה:

- אחת עבור התיקון אצלו בדירה.

- שנייה עבור התיקונים אצל השכנים (נזקי צד ג').

עצרתם לרגע? כי זו גבייה לא חוקית – והיא לצערי לא מקרה בודד.

🧾 עיקרון יסוד: השתתפות עצמית נגבית לפי אירוע, לא לפי נזק

בעולם הביטוח, המונח "השתתפות עצמית" נועד לשקף את חלקו של המבוטח בנזק לפי מקרה ביטוחי אחד. לא משנה אם אותו מקרה גרם:

- לנזק בדירה שלכם,

- לנזק למעלית,

- או לרטיבות בשלוש דירות שכנים בו זמנית.

כל עוד מדובר באותה סיבה קרובה (Proximate Cause) – לדוגמה, פיצוץ בצינור ספציפי – זהו אירוע ביטוחי אחד, ולכן גובים רק השתתפות עצמית אחת.

⚖️ מה אומרת הפסיקה בישראל?

בתי המשפט כבר דנו בתופעות דומות. העיקרון החוזר בפסיקה:

"אין לגבות יותר מהשתתפות עצמית אחת כאשר כל הנזקים נגרמו משרשרת אירועים שמקורה באירוע אחד, גם אם הנזק התפצל למספר נכסים."

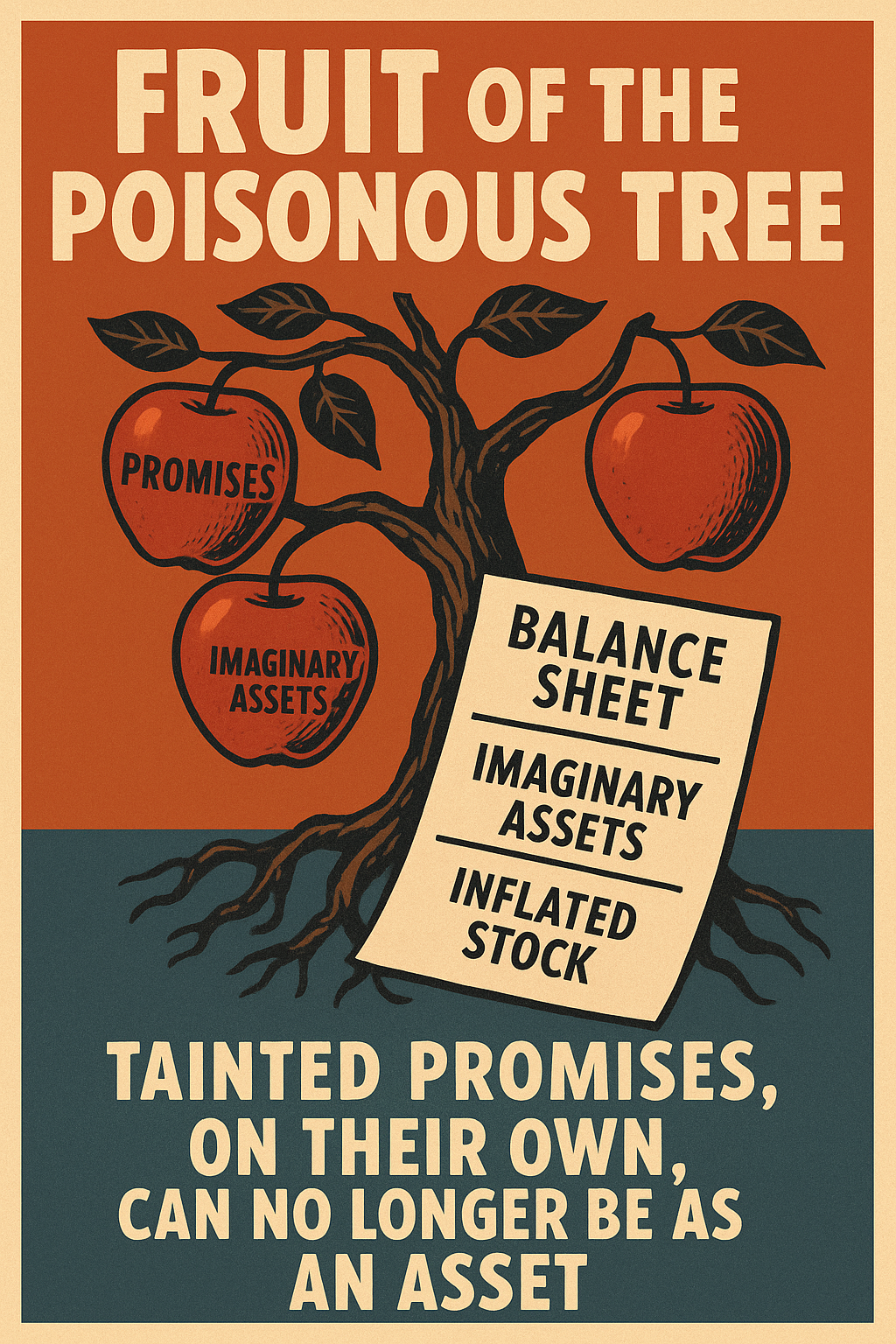

אם חברת הביטוח או הספק מטעמם גובים מכם יותר מהשתתפות עצמית אחת, מדובר לכל הפחות בהטעיה חמורה, ועלול להגיע לכדי עשיית עושר ולא במשפט.

בפסק הדין:

ת"ק 21154-10-11 עודד לביא נ' מנורה מבטחים

נקבע כי:

"משמדובר באירוע אחד אשר הביא לנזקים, הן בדירת המבוטח והן בדירות צד ג', הרי שראוי לראות בכך מקרה ביטוח אחד שבגינו נגבית השתתפות עצמית אחת בלבד."

[ניתן לאתר את פסק הדין במאגרים משפטיים כמו נבו או תקדין.]

עקרונות נוספים שנקבעו בפסיקה:

- ההשתתפות העצמית נגזרת מהמקרה הביטוחי, ולא ממספר הנפגעים (ר' ת"ק 38338-03-17).

- אין הצדקה לגבות השתתפות עצמית נוספת בגין נזק שנובע מאותו מקור.

💡 למה זה קורה?

- לפעמים מדובר בבורות מקצועית של נותן השירות.

- לעיתים – באינטרס כלכלי ברור: להכפיל הכנסות על חשבון חוסר הידיעה של הלקוח.

- ובמקרים חמורים – פעולה יזומה להטות את המוסכמות הבסיסיות שבין מבטח למבוטח.

🔎 איך תדעו אם גבו מכם פעמיים?

- עברו על הדוחות והחשבוניות שקיבלתם.

- בדקו אם יש שתי גביות נפרדות של השתתפות עצמית, או אם אחד מהשכנים התבקש להשתתף אף הוא.

- אם כן – דרשו פירוט בכתב לסיבת הגבייה השנייה.

🧠 הסיבה הקרובה – המבחן שמאחד את הנזקים לאירוע ביטוחי אחד

אחת מאבני היסוד בדיני ביטוח היא עקרון ה"סיבה הקרובה" (Proximate Cause) – שהוא המבחן המרכזי לקביעת גבולות החבות של המבטח.

הכוונה היא: מהו הגורם הישיר, היעיל והמשמעותי ביותר שיצר את הנזק, ולא האם הנזק התפצל לאחר מכן למקומות שונים או שלבים שונים.

במקרה של נזק מים:

אם פיצוץ בצינור מסוים גרם לחדירת מים לדירת המבוטח, לדירות שכנים, ולמעלית – הרי שהסיבה הקרובה היא אחת: הפיצוץ בצינור.

ולכן, לפי הדין והפסיקה – מדובר באירוע ביטוחי אחד.

גם אם הנזק התפרס גאוגרפית או גרם להוצאות רבות ושונות, האירוע שיצר אותו הוא אחד – ולכן נגבית השתתפות עצמית אחת בלבד.

✅ מה עושים אם גבו מכם פעמיים?

- פנו בכתב לחברת הביטוח ובקשו החזר של אחת ההשתתפויות.

- צרפו את כל התיעוד – כולל דו"חות, קבלות, תאריכי ביקור ותמונות.

- אם חברת הביטוח מסרבת – פנו להמפקח על הביטוח ברשות שוק ההון, או שיקלו פנייה לערכאה משפטית.

- מומלץ להיעזר בשמאי או עורך דין מנוסה בתחום תביעות הביטוח.

🛡️ לסיכום: אל תשלמו את מה שאתם לא חייבים

ההשתתפות העצמית נועדה לשמור על איזון הוגן בין מבטח למבוטח – לא להפוך למנגנון לניצול.

מבוטחים רבים אינם מודעים לזכויותיהם, ונופלים קורבן לדרישות שאינן חוקיות.

שורה תחתונה: נזק אחד – השתתפות עצמית אחת. לא יותר.

📣 יש לכם סיפור דומה? שתפו אותנו בתגובות, ונפעל לחשיפה ציבורית של התופעה.