סיכום מנהלים

הדוח, שפורסם ביולי 2025 על ידי אגף הכלכלן הראשי במשרד האוצר, מתמקד בניתוח מאפייני הבעלות הפרטית על קרקעות למגורים בישראל. זהו מחקר פורץ דרך שכן מאז ביטול מס הרכוש בשנת 2000, לא נערך מעקב שוטף אחר הנושא.

ממצאים מרכזיים

היקף הבעלות והשווי

- 330 אלף משקי בית (כ-12% מסך משקי הבית בישראל) מחזיקים קרקעות פנויות למגורים

- סך שווי הקרקעות: 350 מיליארד ₪ במחירי 2024

- פער של 74% בהכנסה בין בעלי קרקעות (34.7 אלף ₪) לכלל משקי הבית (19.9 אלף ₪)

התפלגות סוציו-אקונומית

בעשירון העליון:

- הכנסה שנתית ממוצעת: 2.5 מיליון ₪

- רק 40% מההכנסה מעבודה (60% מהון)

- מחזיק 25% משווי הקרקעות (פי 2.4 ממשקלו היחסי)

- 60% מתגוררים במחוזות תל אביב והמרכז

במאון העליון:

- 312 משקי בית עם הכנסה של 61 מיליון ₪ בממוצע

- רק 8% מההכנסה מעבודה

- מחזיק 1.1% משווי הקרקעות

- 84% מתגוררים במחוזות תל אביב והמרכז

פער גיאוגרפי

אזורי מיסוי מקרקעין מובילים:

- נתניה: 20% משווי הקרקעות (כולל הרצליה, רמת השרון)

- רחובות: 16% משווי הקרקעות

- תל אביב: 10% משווי הקרקעות (אך מרוכז ב-12 אלף משקי בית בלבד)

שווי ממוצע לפי אזור:

- פריפריה: 500-700 אלף ₪

- מרכז הארץ: 1.9-2.9 מיליון ₪

ממצאים מעניינים

בישובים ערביים:

- שכיחות גבוהה יחסית של בעלי קרקעות

- שווי קרקע נמוך יותר (400 אלף ₪ לעומת מיליון ₪)

- בולטים: סח'נין, נצרת, שפרעם, אום אל פחם

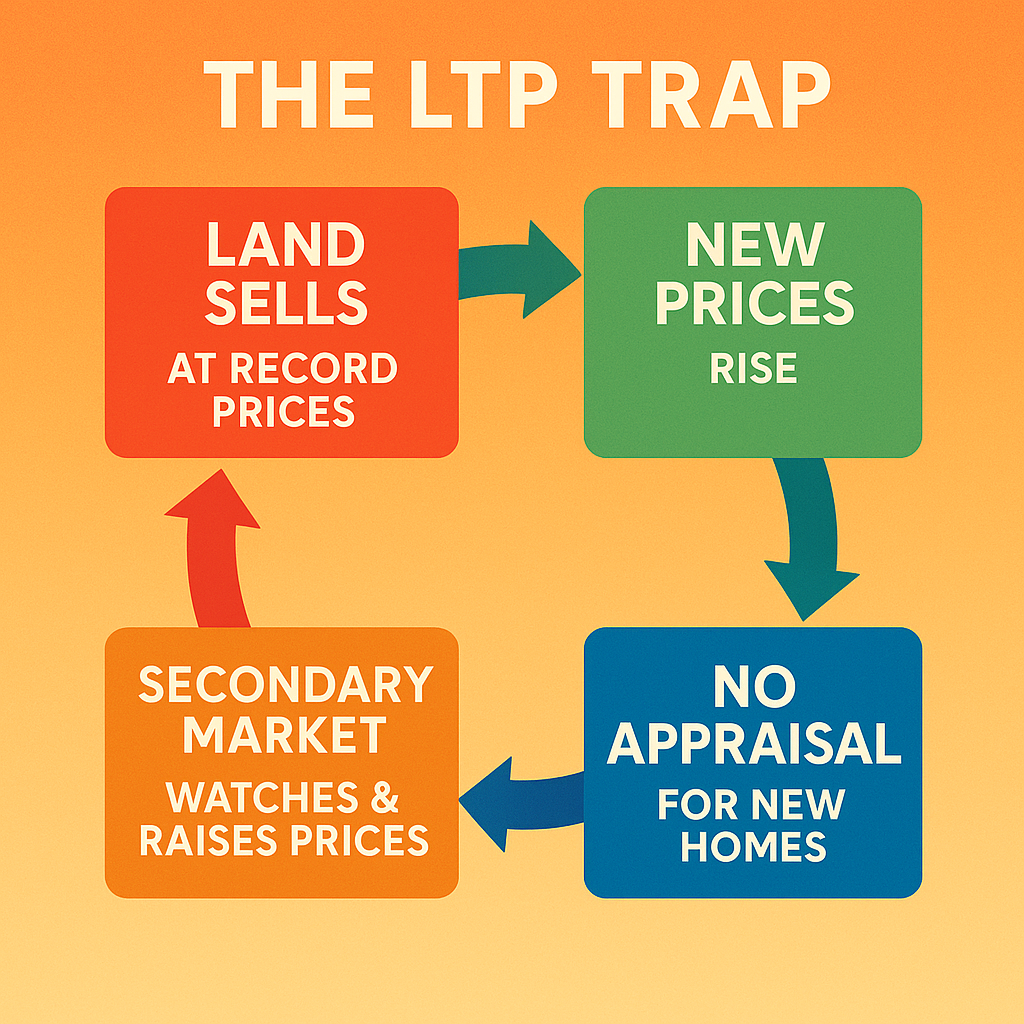

התפלגות זמנית:

- 69% מהשווי נצבר מאז 2000 (עת ביטול מס הרכוש)

- העשור 2010-2019: 30.5% מסך השווי

מתודולוגיה

הדוח מבוסס על הצלבת נתוני רשות המסים:

- קובץ "בעלויות מקרקעין" לשנת 2023

- נתוני הכנסות מעבודה והון

מגבלות המחקר:

- הכנסות הון מדווחות רק לעצמאים ושכירים בעלי שכר גבוה

- כ-70 אלף משקי בית ללא הכנסות מדווחות

- ניכוי של 13% עבור בניה עצמית שלא זוהתה

השלכות מדיניות

הדוח נערך במסגרת הצוות לגיבוש המלצות חקיקה בנושא מס רכוש על מקרקעין לא בנויים. הממצאים מצביעים על:

- ריכוז גבוה של שווי קרקעות בקרב האוכלוסייה העשירה

- פערים גיאוגרפיים משמעותיים

- פוטנציאל גבוה למס רכוש מבוסס שווי

- צורך בהתחשבות במאפיינים תרבותיים (כמו במגזר הערבי)

זהו דוח מקיף ומקצועי המספק בסיס נתונים חשוב לקבלת החלטות מדיניות בתחום המיסוי והשוויון החברתי.

הפוסט שמזעזע את שוק הקרקעות: גלית בן נאים חושפת את מה שבנק ישראל מתעלם ממנו

עורכת הדוח, הגב' גלית בן נאים, סגנית בכירה של הכלכלן הראשי באוצר, פרסמה היום, 25.7.2025 פוסט זה עם הגרף זה. מה מסתתר מאחורי פוסט פייסבוק לכאורה הומוריסטי של סגנית הכלכלן הראשי במשרד האוצר? גרף אחד פשוט חושף אמת מטרידה: בעלי ההון הוותיק שולטים בקרקעות, ההייטק מחוץ לתמונה, ובנק ישראל שותק. ניתוח עומק של פוסט שהופך לדוח מדיניות סמוי, רגע לפני "המערכה השנייה" שתטלטל את עולם הנדל"ן.

ניתוח הפוסט של גלית בן נאים:

זה לא רק פוסט, לא רק גרף, לא רק ביקורת – זה מסמך אסטרטגי עטוף בפיד.

✒️ "יבש? לחות 90%": הפוסט של גלית בן נאים כפצצה תודעתית עטופה בגרף

הפוסט שפירסמה סגנית הכלכלן הראשי, גלית בן נאים, לכאורה פייסבוקי, קליל, הומוריסטי – הוא בפועל תמרור אזהרה ממוקד היטב לציבור, למקבלי החלטות ולבנקים, במסווה של אנקדוטה עונתית.

מאחוריו עומדים:

- דוח בן 14 עמודים מהאוצר שפורסם "מתחת לרדאר"

- רמיזות שקולות אך חדות על כשלי מדיניות

- קריצה תרבותית שמתחפשת להומור אבל חושפת אלגוריה חברתית עמוקה

🧠 1. הגרף: מכת מחץ למיתוסים על שוק הנדל"ן

בן נאים מציגה גרף שמעמת שלוש קבוצות:

| ענף | הכנסה ממוצעת למשק בית | שווי קרקע ממוצע |

|---|

| הייטק | ~1.5 מיליון ₪ | ~670 אלף ₪ |

| בעלי משרדים / חשבונאות | נמוכה בהרבה | גבוהה בהרבה |

| כלל בעלי קרקע בעשירון העליון | ~985 אלף ₪ | ~1.5 מיליון ₪ |

🔍 המשמעות:

- הייטקיסטים מרוויחים הכי הרבה – אך כמעט ואינם מחזיקים קרקע.

- כלומר, בניגוד לשיח השגור, הם לא אלו שמרקיעים את מחירי הקרקע.

- הקרקע מרוכזת בידיים אחרות: הון ותיק, מסורתי, בלתי שקוף – ופוליטית מקושר.

בן נאים בעצם אומרת: "הבעיה היא לא הטכנולוגיה – אלא הקרקעות שתקועות מתחת לאף שלנו".

💸 2. חובת דיווח על שכר דירה – ומה שבאמת עומד מאחוריה

גלית כותבת בציניות מרה:

"קנס של 200 ש”ח הוא גזירה? כן, עם הכנסה שנתית של מיליון ש”ח…"

וזורקת אצבע מאשימה כלפי אלה שמתנגדים לחובת דיווח – בטענה שזו גישה "טוטליטרית".

ומוסיפה:

"העיקר הם מתהדרים בפסל החירות".

💥 השוואה לארה"ב אינה מקרית – זו הצבעה ישירה על צביעות מוסדית:

- ישראל נתפסת כמדינה "חופשית", אך בפועל שומרת על רמות שקיפות נמוכות במיוחד בתחום ההון הפרטי.

- ארה"ב – קפיטליסטית מובהקת – דווקא כן דורשת דיווח מלא על כל הכנסה.

🔑 המסר הסמוי: המערכת הכלכלית בישראל לא רק שמרנית – היא מגוננת ביודעין על בעלי הנכסים.

👁️ 3. “העיניים צריכות להיות נשואות אל הנגיד” – ולא סתם

זו רמיזה עבה לקונפליקט אינטרסים סמוי. בן נאים מאותתת שבנק ישראל – הגוף שאמור להכווין את שוק הדיור – מתעלם בפועל ממבנה הבעלות על הקרקעות, ומהעובדה שהמדיניות המוניטרית שלו (ריבית זולה, אשראי קל) מתדלקת שוק שאין לו שום קשר ליעילות, אלא רק לריכוז הון.

"יש מי שיודעים בדיוק איפה נמצאות הקרקעות, אבל הם לא בבנק ישראל – הם בבתי עו”ד, משרדי שמאות, ולשכות חקירות נדל”ניות פרטיות."

🧱 4. אי השוויון אינו רק מספרי – הוא גיאוגרפי, תרבותי ואתי

על פי הסקירה:

- 60% מבעלי הקרקע בעשירון העליון מתגוררים בת"א והמרכז.

- בישובים ערביים, הבעלות מפוזרת על קרקעות רבות – אך שווין נמוך מאוד.

- כלומר: הריכוז הכלכלי והפוליטי של הקרקע הוא לא רק תוצאה של "השוק", אלא של היסטוריה תכנונית מכוונת.

גלית לא רק חושפת נתון – היא חושפת את הפער בין מראית העין של שוק חופשי, לבין מציאות של ריכוז סמוי וחוסר שקיפות משווע.

🎭 5. “עקרות בית נואשות” – לא סתם אנקדוטה

“כשהוא מזיל דמעה, היא מתרגשת – והוא עונה: ‘כי עכשיו הבנתי שיש עוד מערכה.’”

האנלוגיה לסדרה האמריקאית היא לא גימיק.

זו מטאפורה עמוקה על חברת שפע מצועצעת, שמתחת לפני השטח מתנהלים מנגנוני כוח, סודות וקנוניות. כך גם בישראל – מראית עין של תחרות, היצע, חדשנות –

אבל מאחוריהם עומדים:

- בעלי הקרקעות הוותיקים

- קרטל המידע

- והממסד הפוליטי שנמנע מלהפעיל שקיפות

🧨 6. המסר הפוליטי הסמוי: הדוח הזה הוא לא מחקר – אלא הכנה לקרב מדיניות

בזמן שהממשלה דנה בהטלת מס רכוש חדש, בן נאים משתמשת בפוסט הזה כדי לחולל שינוי תודעתי.

היא לא כותבת “תטילו מס”, אבל כל מי שקורא מבין את הרמז:

"יש את הנתונים. יש את הכלים. מה שחסר זה רק הרצון הפוליטי."

🧠 סיכום: מופת של אסטרטגיה ממשלתית מודרנית

| מרכיב | משמעות |

|---|

| 🗂️ גרף ויזואלי | מציג אמת שמערערת על נרטיב פופולרי |

| 💬 הומור | מחליק מסר נוקב בגרון הציבורי |

| 🧱 נתונים | מדויקים, עשירים, אך מוצגים דרך פיד קל לעיכול |

| 🎯 פוליטיקה | מכינים את הציבור לחלק 2 – שם באמת יתחילו הקרבות |

📢 סיכום משפט אחד:

הפוסט של גלית בן נאים הוא לא דוח – הוא נשק מדיניות עטוף בקריצה.

זהו פוסט של פקידת ציבור מקצועית שיודעת בדיוק איך להעביר מסרים מדיניים מורכבים באמצעות הומור ונתונים. הגאונות בשימוש ב"עקרות בית נואשות" הזכרת הסדרה האמריקאית זו לא סתם הומור. זו אלגוריה על חברה שנראית מושלמת מבחוץ אבל מלאה סודות כהים מבפנים. בדיוק כמו שוק הנדל"ן הישראלי - נראה תחרותי וחופשי, אבל בפועל שליטה בידי מעטים שפועלים בחשאי. הפוסט מבריק כי הוא הופך נתונים יבשים לנרטיב חברתי - מראה איך מדיניות כלכלית משפיעה על אי-שוויון, איך שקיפות קשורה לדמוקרטיה, ואיך הון ישן מנצל חוסר מידע כדי לשמר כוח. זה לא פוסט פייסבוק רגיל - זה מניפסט מדיניות במסווה של הומור וגרפים.