כשדוח אפס לא עוד במבחן המציאות

המשפט "כשדוח אפס שגוי ומנופח כי הוא נערך על בסיס מחיר ולא על בסיס שווי, בהתעלם מגורמי היסוד והערך הפונדמנטלי, זו התוצאה" מקבל משמעות חדה במיוחד לאור הממצאים המדאיגים שחושפת המועצה הלאומית לכלכלה של משרד ראש הממשלה במחקר האחרון שלה על השפעת המערכת הבנקאית על קשיחות מחירי הדיור.

המחיר הוא תוצאה רגעית של עסקה בשוק – לעיתים בשוק מנופח או לא חופשי – בעוד שהשווי הוא הערכה כלכלית-יסודית של הערך הפונדמנטלי.

כאשר מעריכים פרויקט על בסיס 'מחירי שוק' בלבד – במיוחד בשוק בו קיימים עיוותים חמורים – מתעלמים מהשאלה החשובה באמת: האם המחיר הזה מייצג שווי כלכלי אמיתי? דוח אפס שמעתיק מחירים ולא מעריך שווי הוא כמו גשש עיוור שמוביל את הבנק למלכודת.

שמאים וכלכלנים מטעמו של הבנק מאשרים את דוח האפס – אך רבים מהם נמנעים מהפעלת שיקול דעת עצמאי. ברגע שהם מאשרים תוכנית המבוססת על מחיר מנופח, הם בפועל מאשרים מימון מיותר שמבוסס על הנחות כלכליות שגויות.

כאשר קבלן מוכר דירות במחיר מנותק מהערך הכלכלי, בתמיכת בנק שמשתמש בדוח אפס כבסיס למימון – יש מקום לבחינה משפטית אם מדובר בעושק צרכני, או לפחות בהפרה של חובת זהירות בסיסית כלפי רוכשים תמימים. הבנק, שמלווה פרויקט כלכלי לא סביר, נוטל חלק פעיל באשליה שעלולה לקרוס על כל הצדדים.

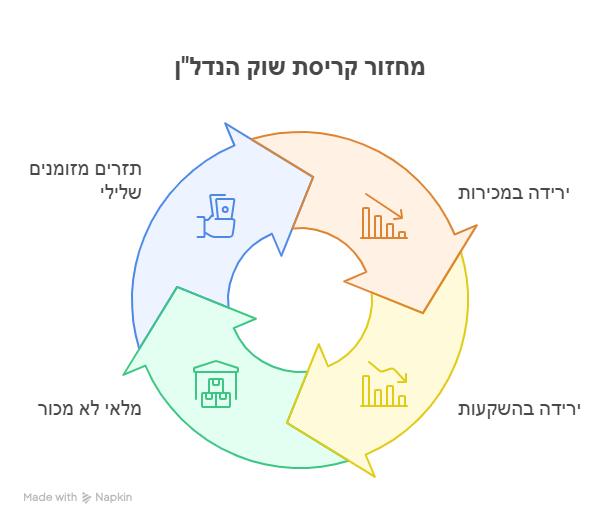

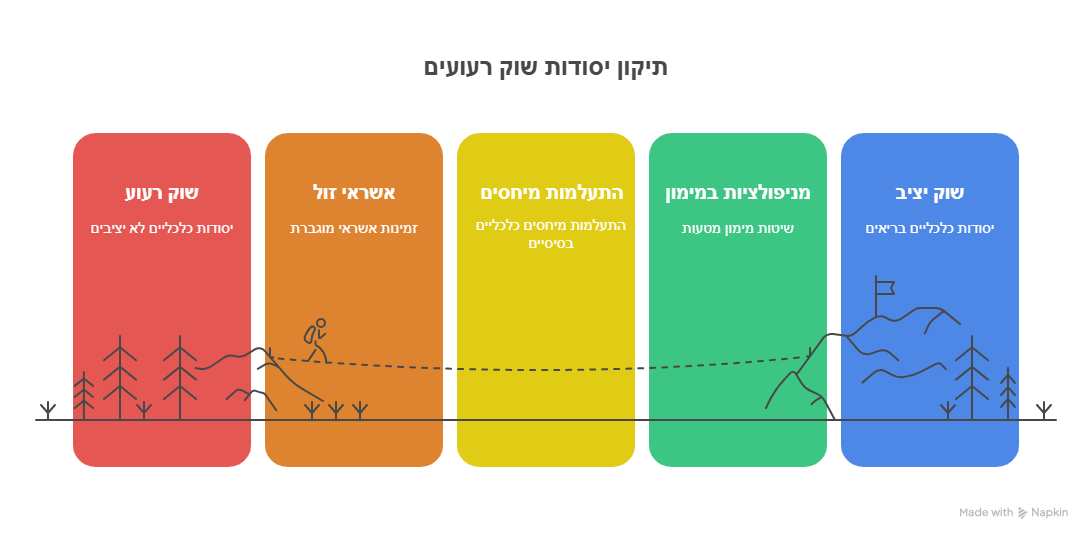

הבעיה: קשיחות אסימטרית של מחירי הדיור

המחקר חושף תמונה מטרידה של שוק דיור דיספונקציונלי. מחירי הדיור בישראל מפגינים קשיחות מחירים כלפי מטה - כאשר הביקוש עולה, המחירים מזנקים בחדות (עליה של 20% בשנה אחת לאחר הקורונה), אך כאשר הביקוש יורד, הם מגיבים הרבה יותר לאט או בכלל לא יורדים. עליית הריבית משנת 2022 הובילה תחילה לקפאון של תשעה חודשים, ורק לאחר מכן לירידה מהוססת שנבלמה עם תחילת המלחמה. שלוש שנים לאחר תום עידן הריבית הנמוכה, טרם נרשמה ירידה ניכרת במחירי הדיור.

הקשר לדוח האפס: משוואה פגומה מהיסוד

כאן נכנס לתמונה הקשר לדוח האפס הפגום. דוח האפס הוא המסמך המרכזי שמגיש היזם לבנק, הכולל את התכנית העסקית ואת המחיר בו מיועדות הדירות להימכר. המחקר מציין שהבנק יכול לדרוש מהיזם לשנות את המחיר כתנאי לאישור ההלוואה. כאשר דוח האפס נערך על בסיס מחיר ולא על בסיס שווי, הוא למעשה מבוסס על מחירי השוק הקיימים במקום על הערכה עצמאית של הערך הפונדמנטלי של הפרויקט. זה יוצר מעגל קסמים הרסני:

- דוח האפס מבוסס על מחירי השוק הגבוהים הקיימים

- הבנק מאשר פרויקט על בסיס המחירים הללו

- המחירים הגבוהים נקבעים כ"נקודת עוגן" לפרויקט

- כל ירידה מהמחירים הללו דורשת אישור בנק

הכשל התחרותי: כיצד הבנקים שולטים במחירים

המחקר חושף מנגנון מדאיג של שליטה בנקאית במחירי הדיור:

ריכוזיות קיצונית

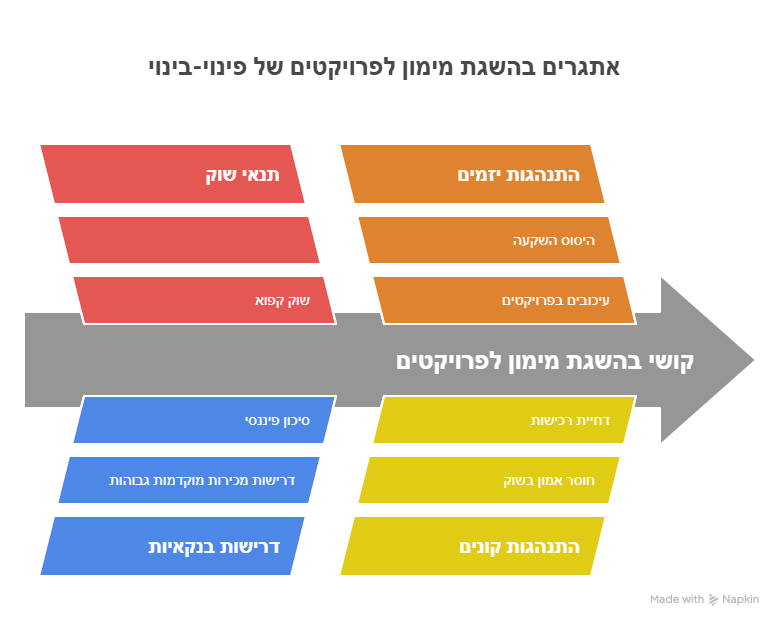

שני בנקים בלבד - לאומי והפועלים - מספקים 60% מכלל המימון לבניה. רמת ריכוזיות זו מאפשרת להם השפעה דומיננטית על כל השוק.

שליטה חוזית בתמחור

הבנקים נוהגים לכלול בחוזה ההתקשרות עם היזם סעיף המחייב אותו לקבל אישור מהם ככל שירצה להוריד את המחיר מעבר לשיעור מסוים. זה מעניק להם שליטה משמעותית במחיר לאורך כל חיי הפרויקט.

מנגנון "הצמדה למחיר קיים"

המחקר מסביר שבעת ביקוש נמוך, הצמדות למחיר הקיים מאפשרת לסכל ירידת מחירים ככל שגם המתחרים ימנעו מהורדות מחירים. מנגנון זה "מעקר את המנגנון התחרותי באופן המקרב את הענף לרווחים המונופוליסטיים".

תוצאות הכשל: עיוותים כלכליים חמורים

כאשר דוח האפס מבוסס על מחירים מנופחים במקום על שווי אמיתי, והבנקים מונעים תיקון טבעי של המחירים, נוצרות תוצאות הרסניות:

מלכודת מחירים גבוהים

מחירי הדיור נותרים גבוהים באופן מלאכותי גם כאשר תנאי השוק מצדיקים ירידה. זה פוגע קשות בזמינות הדיור לציבור הרחב.

עיוות אלוקציה של משאבים

כאשר מחירים לא משקפים את הערך הפונדמנטלי, נוצר עיוות בהקצאת משאבים כלכליים. השקעות מופנות לפרויקטים על בסיס מחירים מלאכותיים ולא על בסיס ביקוש אמיתי.

פגיעה בתחרותיות

המנגנון "מנטרל את התחרות ומאפשר להשיג תוצאה מונופוליסטית גם בהינתן מספר רב של מתחרים במורד הזרם".

המחיר החברתי: מי משלם?

המחקר מדגיש שמחירי הדיור הם המשקולת הכבדה ביותר המכבידה על משקי הבית בישראל. כאשר מחירים נשארים גבוהים באופן מלאכותי בגלל דוחות אפס פגומים ושליטה בנקאית, זה בא על חשבון כלל הציבור."המצב הנוכחי מצוין לבנקים לקבלנים והיזמים. אלו הרוויחו נהדר בשנים האחרונות, אולם רווחים אלו באים על חשבון כלל הציבור שהעלייה במחירי הדירות מקשה עליו מאד."

הפתרון: חזרה להערכות על בסיס שווי

המחקר מציע מספר המלצות חשובות:

- הכרזה על הבנקים הגדולים כקבוצת ריכוז בתחום מתן האשראי לבניה

- איסור מוחלט על סעיפים המגבילים את יכולת היזם להוריד מחירים

- איסור על הבנק לדון עם היזם בתמחור בפועל לאחר אישור התוכנית העסקית

המסקנה: זמן לתיקון מערכתי

המשפט שפתח את הבלוג מקבל כעת משמעות מלאה. כאשר דוח האפס נערך על בסיס מחירי שוק מנופחים במקום על בסיס הערכה עצמאית ומקצועית של השווי הפונדמנטלי, וכאשר הבנקים משתמשים בדוח זה כדי לשלוט במחירים לאורך חיי הפרויקט, התוצאה היא בדיוק מה שאנו רואים היום:

- קשיחות מחירים כלפי מטה

- שוק דיור לא תחרותי

- מחירים גבוהים באופן מלאכותי

- פגיעה קשה בזמינות הדיור

השינוי הנדרש הוא יסודי: חזרה להערכות על בסיס שווי אמיתי, ביטול השליטה הבנקאית במחירים, והחזרת הכוחות התחרותיים לפעולה. רק כך נוכל לראות "תנודות מחירים לשני הכיוונים בהתאם לתנאי השוק, ולא רק בכיוון אחד".

הצעד המתבקש אינו רק שיפור טכני של דוח האפס – אלא שינוי מבני: על הרגולטור לפרסם טבלאות שווי מקובלות לפי אזור, שישמשו בסיס למימון בנקאי. בדיוק כפי שבבורסה קיימים מנגנוני 'עצירת מסחר' בשעת טירוף, כך יש לעצור פרויקטים המבוססים על הנחות ערך בלתי סבירות.

האם ייתכן מצב שבו כל מערכת המימון וההערכה פועלת כאילו אין בועה – למרות שכל הנתונים מצביעים אחרת? האם תפקיד השמאי הוא לשקף את מחיר השוק – או להתריע כשהוא הופך לבדיחה מסוכנת? הגיע הזמן לשוב לשאלה הפשוטה והאמיצה: מה באמת שווה דירה בישראל?

השוואה בין דוח אפס מבוסס מחיר לבין דוח אפס מבוסס שווי

| רכיב נבדק | דוח אפס מבוסס מחיר (שוק) | דוח אפס מבוסס שווי (פונדמנטלי) |

|---|

| בסיס ההערכה | מחירי עסקאות קודמות (לעיתים מנופחות) | ערך כלכלי ריאלי, היוון תשואות, עלות קרקע ובנייה |

| תפקיד השמאי / הכלכלן | שעתוק נתוני שוק קיימים | הערכה עצמאית ובחינת כדאיות כלכלית אמיתית |

| השפעת אינפלציית מחירים | מעודדת את המשך הניפוח | בולמת עיוותים ושומרת על איזון |

| השפעת הדוח על מימון בנקאי | מאפשר קבלת מימון על בסיס מחיר מנופח | מגביל מימון לעסקאות כלכליות בלבד |

| השפעה על שוק הנדל"ן כולו | תורם לקשיחות מחירים ומעקר תחרות | משחרר חסמים, מאפשר ירידות מחירים בעת הצורך |

| השפעה על הקונה הפרטי | עלול לרכוש במחיר כפול מהשווי | מגן על הקונה מפני עושק פיננסי |

| סיכון לקריסה מערכתית | גבוה – ניפוח שיטתי של שווי פיקטיבי | נמוך – מימון זהיר על בסיס נתוני יסוד |

שורה תחתונה:

דוח אפס שמבוסס על מחירים ולא על שווי – הוא לא רק כשל מקצועי, אלא מהווה סיכון מערכתי. הוא מנציח מחירים מנותקים מהמציאות, מעודד מימון מופרז, ומעמיד את הציבור והמערכת הבנקאית בפני קריסה אפשרית. לעומתו, דוח המבוסס על שווי כלכלי ריאלי פועל כמו חיסון לשוק – הוא לא עוצר תנודות, אבל מונע התפרצות אפידמית של מחירים לא סבירים.

מחקר פרפלקסיטי

הקשר בין דוחות אפס מנופחים וקשיחות מחירי הדיור בישראל

מחירי הדיור בישראל מפגינים תופעה מובהקת של קשיחות כלפי מטה - בעת עליית ביקושים המחירים עולים במהירות, אך כאשר הביקוש יורד, הם מגיבים לאט הרבה יותר, אם בכלל. המסמך שהוצג מצביע על כשל תחרותי כגורם מרכזי לתופעה זו, תוך הדגשת תפקידה של המערכת הבנקאית. בחקירת הקשר בין דוחות אפס מנופחים וקשיחות המחירים, עולות תובנות מהותיות על מבנה שוק הדיור בישראל ומנגנוני התמחור בו.

דו"ח אפס כאבן יסוד בקביעת מחירי דיור

מהות דו"ח האפס והשפעתו על קביעת מחירים ראשונית

דו"ח אפס מהווה מסמך מכריע בתהליך אישור פרויקטי בנייה בישראל. זהו דו"ח המוכיח את הכדאיות הכלכלית של הפרויקט, ונערך לפני תחילת הליווי הפיננסי בהנחיית הבנק המלווה2. המסמך כולל פירוט של שווי הקרקע, עלויות הבנייה, שווי הפרויקט לאחר השלמתו, הכנסות צפויות, וניתוחי רגישות לשינויים אפשריים בעלויות ובמחירי הדירות2. באופן קריטי, היזם מפרט בדו"ח זה את המחיר בו מיועדות הדירות להימכר לצרכנים1.הבעיה מתחילה כאשר דוחות האפס מתבססים על מחירי שוק קיימים (שעשויים להיות כבר מנופחים) במקום על ניתוח מעמיק של ערכים פונדמנטליים וגורמי יסוד. כאשר שמאי מקרקעין מכין דו"ח אפס, הוא נוטה להתבסס על עסקאות אחרונות באזור, מה שמנציח מחירים גבוהים ומייצר מעגל קסמים של התייקרות1.

התערבות בנקאית בתהליך אישור דו"ח האפס

הבנק אינו רק מקבל את דו"ח האפס כפי שהוא, אלא יכול לדרוש מהיזם לשנות את המחירים המוצגים בו כתנאי לאישור ההלוואה1. זוהי נקודת התערבות משמעותית ראשונה של המערכת הבנקאית בתמחור הדירות. מאחר ששני בנקים בלבד (לאומי והפועלים) מספקים 60% מכלל המימון לבנייה בישראל, יש בידיהם כוח השפעה עצום על קביעת מחירי הבסיס בענף1.

מנגנוני שימור מחירים גבוהים

סעיפי בלימת הורדת מחירים בחוזי המימון

המסמך חושף פרקטיקה בעייתית במיוחד: הבנקים נוהגים לכלול בחוזה ההתקשרות עם היזם סעיף המחייב אותו לקבל את אישורם כאשר הוא מעוניין להוריד את מחירי הדירות מעבר לשיעור מסוים1. סעיף זה מהווה חסם משמעותי לירידת מחירים, גם כאשר תנאי השוק מצדיקים זאת. אם דו"ח האפס הראשוני היה מבוסס על מחירים מנופחים, המנגנון הזה מקבע את הניפוח ומונע את התאמת המחירים למציאות השוק המשתנה1.

הקשר בין דוחות אפס מנופחים ושליטה בנקאית במחירים

כאשר דו"ח האפס מאושר עם מחירי מכירה גבוהים, נוצר בסיס לא ריאליסטי למחירי הדירות בפרויקט. הבנקים, המעוניינים בשמירה על ערך הבטוחות שלהם, נוטים לאשר דוחות עם מחירים גבוהים יחסית1. לאחר מכן, באמצעות סעיפי החוזה המגבילים הורדת מחירים, הם שומרים על מחירים אלה גם כאשר הביקוש יורד. זהו ביטוי מובהק של Retail Price Maintenance (RPM) - התערבות של גורמים "במעלה הזרם" (הבנקים) בקביעת המחיר הסופי לצרכן1.

האינטרס הרוחבי של הבנקים בשימור מחירים גבוהים

השפעה על כלל תיק האשראי

המסמך מדגיש כי לבנקים יש אינטרס רוחבי לשמור על מחירי דיור גבוהים, שחורג מעבר לשיקולי הרווחיות של פרויקט בודד1. ירידת מחירים בפרויקט אחד עלולה להשפיע על הערכות השווי של פרויקטים אחרים, ובכך לפגוע בשווי הבטוחות של הבנק בכל תיק האשראי הנדל"ני שלו1. דוחות אפס מנופחים משרתים אינטרס זה היטב, כיוון שהם מספקים הצדקה "אובייקטיבית" לכאורה למחירים גבוהים.

ניפוח מלאכותי של ערך הבטוחות

כאשר בנק מאשר דו"ח אפס המבוסס על מחירי שיא במקום על ערכים פונדמנטליים, הוא למעשה מנפח את ערך הבטוחות שיעמדו לרשותו. בטווח הקצר, הדבר מאפשר לו להעניק אשראי גדול יותר ולהציג מצג שווא של סיכון נמוך. אולם, בטווח הארוך, ניפוח זה יוצר סיכון מערכתי ומגביר את קשיחות המחירים1.

ההשלכות של קשיחות המחירים על שוק הדיור

הניתוק בין מחירי השוק לגורמי יסוד כלכליים

דוחות אפס המבוססים על מחירי שוק קיימים במקום על ניתוח מעמיק של גורמי יסוד כלכליים תורמים לניתוק הולך וגדל בין מחירי הדיור לבין ערכם הפונדמנטלי1. הדבר מייצר מצב פרדוקסלי בו גם כאשר קיימות אינדיקציות ברורות לירידת ביקושים (כמו עלייה במלאי הדירות הבלתי מכורות), המחירים אינם יורדים בהתאם1.

הפגיעה במנגנון התחרותי

הבעיה העמוקה יותר היא שהשילוב של דוחות אפס מנופחים עם מנגנוני בלימת הורדת מחירים פוגע במנגנון התחרותי הבסיסי של שוק הדיור1. בשוק תחרותי אמיתי, ירידה בביקוש אמורה להוביל לירידת מחירים, מה שמתמרץ יזמים למכור במחירים נמוכים יותר כדי לא להישאר עם מלאי. המסמך מראה כיצד המנגנון הזה מנוטרל באמצעות התערבות בנקאית שמנציחה את המחירים הגבוהים1.

אלטרנטיבות להורדת מחירים והשלכותיהן

שיטות עקיפות להתמודדות עם ירידת ביקושים

המסמך מציין כי במקום להוריד מחירים באופן ישיר, יזמים נוטים "לבוא לקראת" הרוכשים במגוון דרכים, החל משדרוג המטבח ועד למתן הלוואות קבלן נדיבות, ובלבד שלא תהיה ירידה במחיר העסקה הנקוב1. תופעה זו היא עדות נוספת לכך שדוחות האפס המנופחים, בשילוב עם הדרישה הבנקאית לשמר מחירים, יוצרים עיוות בשוק שמונע הורדת מחירים אמיתית.

העדפת תמריצים על פני הורדת מחירים ישירה

השימוש בתמריצים עקיפים במקום הורדת מחירים ישירה משרת את האינטרס של שמירה על מחירי עסקאות גבוהים לצורכי סטטיסטיקה ודיווח, גם כאשר בפועל התמורה נמוכה יותר1. תופעה זו מחזקת את הטיעון כי דוחות האפס אינם משקפים את הערך האמיתי של הנכסים, אלא נועדו לשמר מחירים גבוהים באופן מלאכותי.

פתרונות אפשריים לבעיית דוחות האפס המנופחים

שינוי מתודולוגיית הערכת השווי בדוחות אפס

אחד הפתרונות האפשריים הוא שינוי מהותי באופן בו נערכים דוחות אפס, כך שיתבססו על ניתוח מעמיק של גורמי יסוד כלכליים ולא רק על מחירי עסקאות אחרונות1. הדבר ידרוש הנחיות חדשות לשמאי מקרקעין ופיקוח על תהליך הערכת השווי.

ביטול סעיפי מניעת הורדת מחירים

המסמך ממליץ באופן מפורש על ביטול הסעיפים החוזיים המגבילים את יכולתו של היזם להוריד את מחיר הדירות ללא אישור הבנק1. צעד זה יאפשר למחירים להגיב באופן טבעי יותר לתנאי השוק, ויקטין את ההשפעה של דוחות אפס מנופחים על המחירים בפועל.

הגברת הפיקוח הרגולטורי

המסמך מציע לראות בבנקים הגדולים "קבוצת ריכוז" בתחום מתן האשראי לבנייה, ולאסור עליהם לדון עם היזמים בתמחור בפועל של הפרויקט לאחר שהוצגה ואושרה התוכנית העסקית1. צעדים אלה יכולים לצמצם את ההשפעה של דוחות אפס מנופחים על קשיחות מחירי הדיור.

סיכום

הקשר בין דוחות אפס מנופחים לבין קשיחות מחירי הדיור בישראל הוא הדוק ומשמעותי. דוחות אלה, המשמשים כבסיס לאישור פרויקטי בנייה, מקבעים מחירים גבוהים מהערך הפונדמנטלי האמיתי. בשילוב עם מנגנוני שליטה בנקאית המונעים הורדת מחירים, הם יוצרים כשל תחרותי המתבטא בקשיחות מחירים כלפי מטה. הבעיה אינה רק טכנית אלא מבנית ומערכתית, ומצריכה התערבות רגולטורית. שינוי באופן עריכת דוחות האפס, כך שישקפו ערכים פונדמנטליים אמיתיים ולא מחירי שוק מנופחים, יחד עם הסרת המגבלות על הורדת מחירים, עשויים להוביל לשוק דיור תחרותי יותר ולמחירים המשקפים נאמנה את תנאי הביקוש וההיצע האמיתיים במשק. ההתערבות הנדרשת צריכה להתייחס לא רק לסימפטומים של קשיחות המחירים, אלא לשורש הבעיה - דוחות אפס שאינם משקפים שווי אמיתי, ומערכת בנקאית ריכוזית המנצלת מצב זה לטובתה, על חשבון ציבור רוכשי הדירות בישראל1.

מחקר ג'מיניי

ניתוח הקשר בין דוחות אפס מנופחים לקשיחות מחירי הדיור על בסיס המסמך "קשיחות מחירי הדיור: השפעת המערכת הבנקאית"

מבוא

המסמך "קשיחות מחירי הדיור: השפעת המערכת הבנקאית" (להלן: "המסמך") מצביע על תופעה של קשיחות מחירים כלפי מטה בשוק הדיור בישראל. מחירי הדירות עולים בחדות בתקופות של עלייה בביקושים, אך מגיבים באטיות רבה, אם בכלל, לירידה בביקושים. ניתוח זה יתמקד בקשר שבין דוחות אפס, אשר על פי הטענה בשאילתה עשויים להיות שגויים או מנופחים ולהתבסס על מחירים שאינם משקפים בהכרח שווי פונדמנטלי, לבין תופעת קשיחות המחירים כפי שהיא מתוארת במסמך.

דוח אפס כנקודת התערבות בנקאית בתמחור

המסמך מציין (עמ' 4) כי דוח האפס מהווה "תחנה אחת טבעית בה יכול הבנק המלווה להתערב במחיר". היזם מגיש לבנק דוח אפס המפרט את התוכנית העסקית של הפרויקט, כולל המחירים שבהם הדירות מיועדות להימכר. הבנק, מצדו, יכול לדרוש מהיזם לשנות את המחירים הללו כתנאי לאישור ההלוואה.הטענה המרכזית בשאילתה היא שדוחות אפס אלו לעיתים מתבססים על "מחירים" ולא על "שווי מבוסס גורמי יסוד וערך פונדמנטלי". המסמך תומך בטענה זו בעקיפין, בכך שהוא מתאר כיצד הבנקים, גורם ריכוזי בשוק האשראי לבנייה (שני בנקים מרכזיים מספקים כ-60% מהמימון, עמ' 3), משפיעים על קביעת מחירים אלו. התערבות זו אינה נובעת בהכרח מניתוח טהור של ערך פונדמנטלי של הפרויקט הבודד, אלא גם משיקולים רחבים יותר של הבנק.

מנגנון ה-Retail Price Maintenance (RPM) והשפעתו על קשיחות המחירים

המסמך מרחיב ומסביר (עמ' 4) שהתערבות הבנקים אינה מסתיימת בשלב דוח האפס. הבנקים נוהגים לכלול בחוזי ההתקשרות עם היזמים סעיפים המחייבים את היזם לקבל את אישורם במקרה שירצה להוריד מחירים מעבר לשיעור מסוים. מנגנון זה, המכונה בספרות הכלכלית Retail Price Maintenance (RPM), מעניק לבנקים שליטה משמעותית במחיר לצרכן לאורך כל חיי הפרויקט.כאשר המקטע "במעלה הזרם" (הבנקים) הוא ריכוזי, כפי שמתואר בענף האשראי לבנייה, הסדרי RPM עלולים, לדברי המסמך, "לפגוע בתחרות ובצרכנים" ולהוביל ל"מחיר מונופוליסטי המשיא את רווחי הענף". במצב זה, המחירים הנקבעים (החל מדוח האפס) והנשמרים באמצעות ה-RPM אינם בהכרח תוצאה של כוחות שוק תחרותיים או הערכת שווי פונדמנטלי, אלא תוצאה של כוח שוק ריכוזי.

הקשר בין דוחות אפס "מנופחים" לקשיחות מחירים

המסמך טוען (עמ' 3) שההסבר הסביר לקשיחות הא-סימטרית של המחירים הוא "כשל תחרותי". בעת ירידה בביקושים, "המחיר הנוכחי יכול להוות נקודת התמקדות טבעית עבור השחקנים בענף". דוח האפס, המאושר על ידי הבנק וכולל מחירים מסוימים, יכול לשמש כנקודת התמקדות כזו. אם הבנק, באמצעות דרישותיו בשלב דוח האפס ובאמצעות סעיפי ה-RPM, מכוון למחירים גבוהים (או מונע את הורדתם), הוא למעשה קובע רף מחירים שקשה לרדת ממנו.החשש שעולה מהמסמך (עמ' 5) הוא שהבנק עלול למנוע הורדת מחירים בפרויקט ספציפי משיקולים שאינם רלוונטיים לפרויקט עצמו, אלא מחשש להשפעה רוחבית על מחירי הדיור. ירידת מחירים רוחבית עלולה לפגוע בבנק דרך ירידת שווי הבטוחות והקטנת היקף ההלוואות. לכן, ייתכן שהמחירים המוצגים בדוח האפס, והנשמרים בקשיחות, משקפים את האינטרס של הבנק לשמר רמת מחירים גבוהה בשוק כולו, ולאו דווקא את הערך הפונדמנטלי של הנכסים בפרויקט הספציפי או את תנאי הביקוש המקומיים.המסמך אף מציין (עמ' 5) כי "קיומם של סעיפים כאלו [המגבילים הורדת מחירים] בחוזי ההתקשרות של הבנקים והיזמים עלולה לפיכך לעודד את היזמים להמשיך ולהחזיק את המחיר ברמה על-תחרותית גבוהה שאינה הולמת את תנאי השוק". כלומר, עצם הידיעה שהבנקים פועלים לשמר מחירים (החל מהמחירים שנקבעו או אושרו בדוחות האפס) מפחיתה את התמריץ של יזמים בודדים להוריד מחירים, גם אם תנאי השוק מצדיקים זאת.כך, דוחות אפס שמאושרים על ידי הבנקים במחירים מסוימים, והמגובים במנגנוני RPM, הופכים לבסיס למחירים "קשיחים" כלפי מטה. אם מחירים אלו נקבעו מלכתחילה ברמה שאינה משקפת ערך פונדמנטלי טהור אלא גם את האינטרסים של המערכת הבנקאית לשמר רמות מחירים גבוהות, הרי שהם יכולים להיחשב "מנופחים" ביחס למחיר שהיה נקבע בשוק תחרותי לחלוטין ומשוחרר מהשפעה ריכוזית.

סיכום

המסמך "קשיחות מחירי הדיור: השפעת המערכת הבנקאית" מספק תשתית להבנת הקשר בין דוחות אפס, המושפעים מהתערבות בנקאית, לבין קשיחות מחירי הדיור. התערבות הבנקים, החל משלב אישור המחירים בדוח האפס וכלה במניעת הורדות מחירים באמצעות סעיפי RPM, יוצרת מנגנון המאפשר שמירה על רמות מחירים גבוהות גם כאשר תנאי השוק (ירידה בביקושים) היו אמורים להוביל לירידתם.אם המחירים המקוריים בדוחות האפס מושפעים מהאינטרס של הבנקים לשמר רמת מחירים גבוהה כללית, ולא רק מהערכת שווי פונדמנטלית של הפרויקט הספציפי, אזי דוחות אלו יכולים להיחשב כמשקפים מחירים "מנופחים" ביחס לשוק תחרותי. קשיחות המחירים כלפי מטה היא, לפיכך, תוצאה ישירה של כוח השוק של הבנקים והאופן בו הם משתמשים בו כדי לנהל את רמות המחירים בענף, החל מהמחירים המוצהרים בדוחות האפס.

Citations:

- https://ppl-ai-file-upload.s3.amazonaws.com/web/direct-files/attachments/39684112/745d4e25-55a0-4474-8d93-d90cdc762b37/qshykhvt-mkhyry-hdyvr.pdf

- https://www.nadlancenter.co.il/article/502

- https://psagot.org/zero-report/

- https://mimun-nadlan.co.il/%D7%9E%D7%94-%D7%96%D7%94-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1-%D7%95%D7%9E%D7%94-%D7%94%D7%95%D7%90-%D7%9B%D7%95%D7%9C%D7%9C/

- https://www.teddy.co.il/%D7%94%D7%9E%D7%93%D7%A8%D7%99%D7%9A-%D7%94%D7%9E%D7%9C%D7%90-%D7%9C%D7%99%D7%96%D7%9E%D7%99%D7%9D-%D7%9E%D7%AA%D7%97%D7%99%D7%9C%D7%99%D7%9D-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1

- https://www.feasibility.pro/mistakes-in-real-estate-feasibility/

- https://www.jstage.jst.go.jp/article/jaciii/26/4/26_581/_pdf

- https://www.globes.co.il/news/article.aspx?did=1001510106

- https://sectech.m.tau.ac.il/sites/sectech.tau.ac.il/files/%D7%90%D7%A4%D7%A7%D7%98%20%D7%94%D7%A2%D7%99%D7%92%D7%95%D7%9F%20%D7%9C%D7%99%D7%90%D7%95%D7%A8%20%D7%99%D7%A4%D7%94%20%D7%90%D7%91%D7%99%D7%AA%D7%A8%20%D7%9E%D7%AA%D7%A0%D7%99%D7%94.pdf

- https://www.calcalist.co.il/local_news/article/bkt4300s1gg

- https://sciendo.com/article/10.2478/remav-2023-0020

- https://www.calcalist.co.il/articles/0,7340,L-3768224,00.html

- https://www.midrag.co.il/Content/Tip/20481

- https://www.teddy.co.il/%D7%9E%D7%94%D7%95-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1-%D7%95%D7%9C%D7%9E%D7%99-%D7%94%D7%95%D7%90-%D7%A8%D7%9C%D7%95%D7%95%D7%A0%D7%98%D7%99

- https://marsh-partners.com/blog/the-guide-to-a-real-estate-development-feasibility-study

- https://magdilim.co.il/150120231149/

- https://www.altusgroup.com/featured-insights/property-development-feasibility/part-1-study-fundamentals/

- https://www.madlan.co.il/blog/%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1/

- https://aninver.com/blog/feasibility-study-for-real-estate-developments

- https://www.ddlaw.net/%D7%9E%D7%94-%D7%94%D7%9E%D7%A9%D7%9E%D7%A2%D7%95%D7%AA-%D7%A9%D7%9C-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1-%D7%91%D7%A9%D7%95%D7%A7-%D7%94%D7%A0%D7%93%D7%9C%D7%95-%D7%91%D7%99%D7%A9%D7%A8%D7%90/

- https://nofarmor.co.il/%D7%9E%D7%94-%D7%96%D7%94-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1-%D7%95%D7%9C%D7%9E%D7%94-%D7%A6%D7%A8%D7%99%D7%9A-%D7%90%D7%AA-%D7%96%D7%94/

- https://www.nadlancenter.co.il/article/2500

- https://www.calcalist.co.il/local/articles/0,7340,L-3780591,00.html

- https://www.ribao.co.uk/lex6/glossary/g_3659.php

- https://www.slideteam.net/blog/top-10-real-estate-feasibility-study-templates-with-samples-and-examples

- https://misfitsarchitecture.com/2023/02/12/feasibility-study/

- https://www.ecb.europa.eu/press/financial-stability-publications/fsr/special/html/ecb.fsrart202311_02~75cf0710b9.en.html

- https://recapeg.com/storage/app/uploads/public/640/ed6/f95/640ed6f9569ef341503779.pdf

- https://pmc.ncbi.nlm.nih.gov/articles/PMC2647095/

- https://www.mmbl.co.il/articals/4-%D7%93%D7%91%D7%A8%D7%99%D7%9D-%D7%A9%D7%97%D7%A9%D7%95%D7%91-%D7%9C%D7%93%D7%A2%D7%AA-%D7%A2%D7%9C-%D7%94%D7%9B%D7%A0%D7%AA-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1/

- https://www.eliavlaw.co.il/%D7%9E%D7%95%D7%A9%D7%92%D7%99%D7%9D-%D7%91%D7%9E%D7%A7%D7%A8%D7%A7%D7%A2%D7%99%D7%9F/%D7%9E%D7%94%D7%95-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1/

- https://www.ey-group.co.il/%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1-%D7%9B%D7%9C-%D7%9E%D7%94-%D7%A9%D7%97%D7%A9%D7%95%D7%91-%D7%9C%D7%93%D7%A2%D7%AA/

- https://www.calcalist.co.il/local/articles/0,7340,L-3835194,00.html

- https://lp.ogen.org

- https://ogennadlan.co.il

- https://www.madlan.co.il/%D7%94%D7%A2%D7%95%D7%92%D7%9F-%D7%99%D7%A9%D7%A8%D7%90%D7%9C

- https://www.oganim-dvir.co.il

- https://www.ynet.co.il/economy/article/hjd3xzx9jl

- https://www.ogen.org

- https://oshiot.co.il/%D7%A9%D7%95%D7%95%D7%99-%D7%9E%D7%A9%D7%A7%D7%9C-%D7%A9%D7%9C-%D7%9E%D7%97%D7%99%D7%A8%D7%99%D7%9D-%D7%94%D7%99%D7%A6%D7%A2-%D7%95%D7%91%D7%99%D7%A7%D7%95%D7%A9/

- https://www.ogen-dgt.com

- https://www.shushanlaw.co.il/post/%D7%94%D7%A6%D7%A2%D7%AA-%D7%97%D7%95%D7%A7-%D7%94%D7%9E%D7%9B%D7%A8-%D7%93%D7%99%D7%A8%D7%95%D7%AA-%D7%AA%D7%99%D7%A7%D7%95%D7%9F-%D7%94%D7%A6%D7%9E%D7%93%D7%AA-%D7%9E%D7%97%D7%99%D7%A8-%D7%94%D7%93%D7%99%D7%A8%D7%94-%D7%9C%D7%9E%D7%93%D7%93-%D7%94%D7%AA%D7%A9%D7%A4-%D7%91-2022

- https://www.duns100.co.il/articles/%D7%93%D7%95%D7%97_%D7%90%D7%A4%D7%A1__%D7%9E%D7%94%D7%95%D7%AA_%D7%95%D7%93%D7%92%D7%A9%D7%99%D7%9D_%D7%9C%D7%99%D7%96%D7%9D

- https://xn--4dbaol8ej.org.il/index.php/%D7%9E%D7%90%D7%9E%D7%A8%D7%99%D7%9D-%D7%91%D7%A0%D7%95%D7%A9%D7%90-%D7%94%D7%A2%D7%A8%D7%9B%D7%AA-%D7%A9%D7%95%D7%95%D7%99-%D7%97%D7%91%D7%A8%D7%95%D7%AA/146-9-%D7%AA%D7%A4%D7%99%D7%A1%D7%95%D7%AA-%D7%A9%D7%92%D7%95%D7%99%D7%95%D7%AA-%D7%91%D7%A0%D7%95%D7%92%D7%A2-%D7%9C%D7%94%D7%A2%D7%A8%D7%9B%D7%AA-%D7%A9%D7%95%D7%95%D7%99.html

- https://afikil.co.il/real-estate-appraisal/%D7%A7%D7%95%D7%A8%D7%A1-%D7%93%D7%95%D7%97-%D7%90%D7%A4%D7%A1/

- https://www.themarker.com/magazine/2019-08-11/ty-article-opinion/.premium/0000017f-f4dc-ddde-abff-fcfd21b20000

- https://www.themarker.com/blogs/guy-katz/2018-12-12/ty-article/0000017f-f8ae-ddde-abff-fcef81d20000

- https://www.hakolhayehudi.co.il/item/%D7%9B%D7%9C%D7%9B%D7%9C%D7%94/%D7%A2%D7%9C_%D7%94%D7%93%D7%A8%D7%9A_%D7%91%D7%94_%D7%90%D7%A0%D7%97%D7%A0%D7%95_%D7%9E%D7%A7%D7%91%D7%9C%D7%99%D7%9D_%D7%94%D7%97%D7%9C%D7%98%D7%95%D7%AA

- https://tzvikrinsky.biz/anchor/

- https://ark7.com/blog/learn/glossary/price-anchoring-effect/

- https://betshy.com/iw/2024/06/02/%D7%94%D7%91%D7%A0%D7%AA-%D7%94%D7%94%D7%A9%D7%A4%D7%A2%D7%94-%D7%A9%D7%9C-%D7%94%D7%98%D7%99%D7%99%D7%AA-%D7%A2%D7%99%D7%92%D7%95%D7%9F-%D7%A2%D7%9C-%D7%A7%D7%91%D7%9C%D7%AA-%D7%94%D7%97%D7%9C%D7%98%D7%95%D7%AA/

- https://www.ynet.co.il/economy/article/bkre1laeke

Answer from Perplexity: pplx.ai/share

אסביר לך את המושג "עיוות אלוקציה" ואיך הוא מתקשר למצב שמתואר במחקר.

מה זה אלוקציה (הקצאה) של משאבים?

אלוקציה היא המילה הכלכלית לתהליך שבו משאבים כלכליים (כסף, עבודה, חומרי גלם, קרקע) מתחלקים בין שימושים שונים. בשוק חופשי ותחרותי, המחירים אמורים לשמש כ"סיגנל" שמנחה את האלוקציה הזו.

איך זה אמור לעבוד בשוק דיור בריא?

במצב תקין:

- ביקוש גבוה ← מחירים עולים ← עידוד לבנות יותר ← הגדלת היצע

- ביקוש נמוך ← מחירים יורדים ← פחות כדאיות לבנות ← צמצום היצע

- משאבים (קרקע, עובדים, חומרי בניה, הון) זורמים למקומות שבהם יש ביקוש אמיתי

מה קורה כשיש עיוות אלוקציה?

בגלל הכשל התחרותי שמתואר במחקר, המחירים לא משקפים את הביקוש האמיתי:

1. השקעות מוטעות

במקום להשקיע על פי ביקוש אמיתי, יזמים משקיעים על פי מחירים מלאכותיים שהבנקים עוזרים לשמור עליהם גבוהים. זה יכול להוביל ל:

- בנייה באזורים שבהם אין ביקוש אמיתי במחיר הנוכחי

- בנייה של סוגי דירות שלא מתאימים לכוח הקנייה של הציבור

- השקעת הון בפרויקטים שלא יוכלו להימכר במחיר הצפוי

2. חוסר השקעה במקומות נכונים

כשמחירים לא יורדים גם במקומות שיש בהם עודף היצע, זה לא מעודד יזמים לחפש אזורים אחרים או לפתח פתרונות דיור זולים יותר שאולי היו מתאימים לביקוש האמיתי.

3. עיוות בהקצאת משאבים לאומיים

המחקר מזכיר שיש עלייה במלאי הדירות הבלתי מכורות - מעל 75,000 דירות חדשות שלא נמכרו עד סוף 2024. זה אומר ש:

- הושקעו משאבים לאומיים (קרקע, עבודה, חומרי בניה) ביצירת דירות שאנשים לא יכולים לקנות במחיר הנוכחי

- במקום זה, המשאבים האלה יכלו להיות מופנים לפתרונות דיור אחרים או לענפים אחרים בכלכלה

דוגמה קונקרטית

נניח שבאזור מסוים הביקוש האמיתי הוא לדירות של 2 מיליון שקל, אבל בגלל השליטה הבנקאית המחירים נשארים על 3 מיליון שקל:התוצאה:

- יזמים ימשיכו לבנות דירות ב-3 מיליון שקל (כי הבנק לא נותן להוריד מחיר)

- הדירות לא יימכרו או יימכרו בקצב איטי מאוד

- במקום זה, יכלו להשקיע באזורים אחרים או לבנות דירות קטנות יותר/פשוטות יותר שיעלו 2 מיליון

- או לחלופין, המשאבים יכלו ללכת לענפים אחרים בכלכלה שבהם יש ביקוש אמיתי

למה זה בעיה לכלכלה כולה?

עיוות אלוקציה פוגע ביעילות הכלכלית:

- משאבים לא מנוצלים באופן אופטימלי

- פחות צמיחה כלכלית

- פחות יצירת עושר לחברה

- פגיעה ברווחה החברתית

המחקר מדגיש שזה בא "על חשבון כלל הציבור" - לא רק בגלל המחירים הגבוהים, אלא גם בגלל הבזבוז של משאבים לאומיים יקרים שיכלו לשמש למטרות יותר יעילות.זו הסיבה שהמחקר קורא לשינוי מערכתי - כדי שהמחירים יחזרו לשקף את הביקוש האמיתי ולהנחות נכון את האלוקציה של המשאבים הכלכליים.

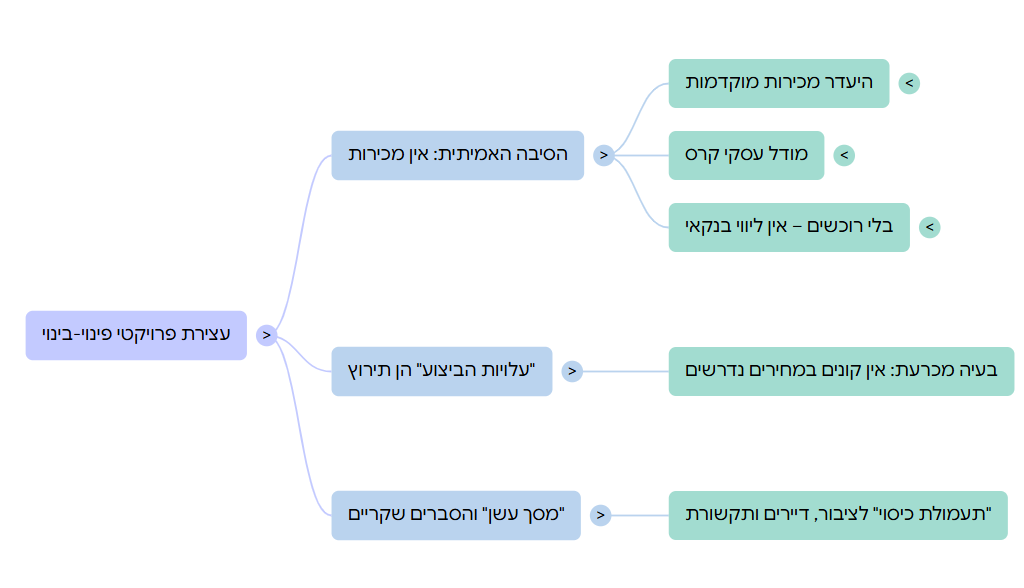

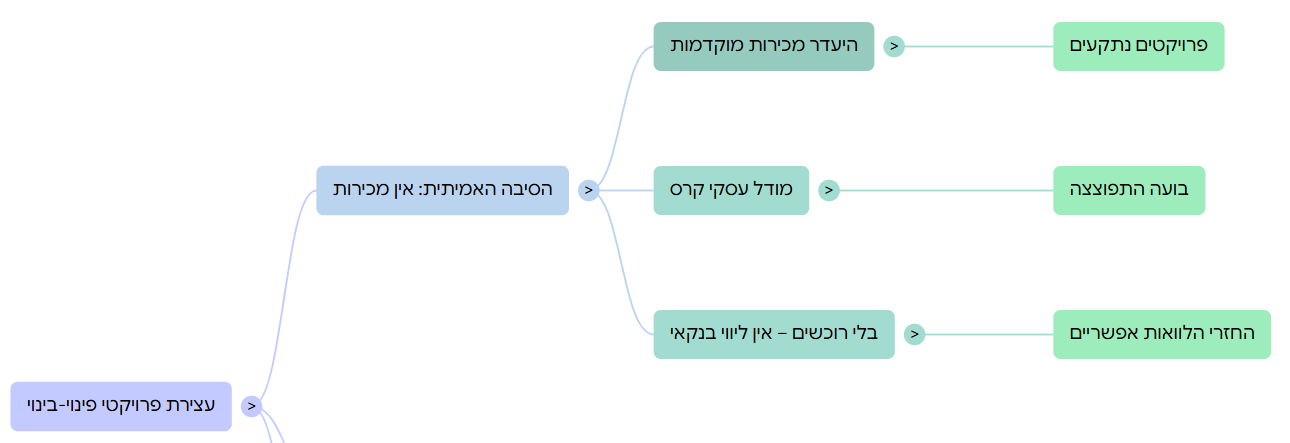

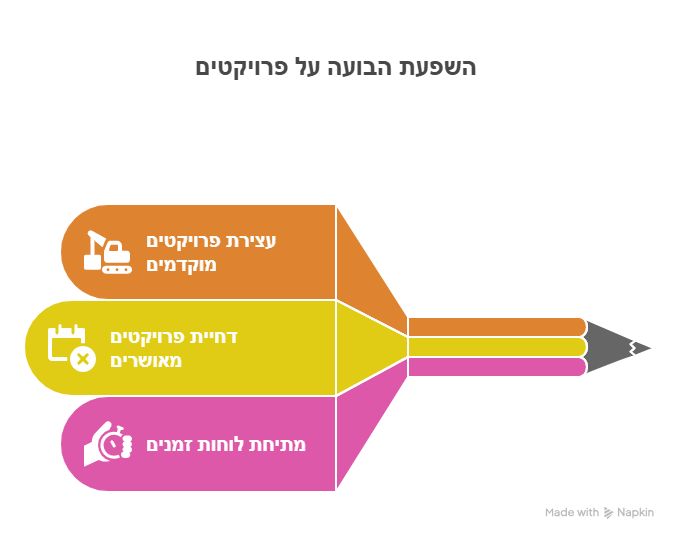

כבר לא כלכלי: יזמי התחדשות עירונית מבקשים מדיירים להפחית תמורות - או שייצאו מהפרויקט