סטיות והפרשים בשימוש בגישות השומה - מחקר עומק

Per סטיות והפרשים בשימוש בגישות השומה

ניתוח ביקורתי של פערים בין גישת ההשוואה, גישת ההיוון וגישת העלות – והשלכותיהם על אמינות ותקפות השומה

מבוא

שמאות מקרקעין מהווה תחום מקצועי המשלב ידע מתחומי הנדל"ן, הכלכלה, המשפט והתכנון. בבסיס עבודת השמאי עומדות שלוש גישות שומה קלאסיות: גישת ההשוואה, גישת ההיוון (הגישה הכלכלית) וגישת העלות. כל אחת מהגישות מבוססת על עקרונות שונים ומשתמשת בנתונים שונים להערכת שווי הנכס12. מחקר זה בוחן את הפערים המתקיימים בין תוצאות השומה המתקבלות משימוש בגישות השונות, ואת השלכותיהם על אמינות ותקפות השומה3.הפערים בין גישות השומה מעוררים שאלות מהותיות בנוגע לאמינות הערכות השווי ולמידת הדיוק שניתן לצפות מהן4. בעוד שבעולם אידיאלי היינו מצפים ששלוש הגישות יובילו לתוצאות דומות, המציאות מראה כי לעתים קרובות קיימים פערים משמעותיים ביניהן5. מחקר זה מבקש לבחון את הסיבות לפערים אלה, להגדיר מהי סטייה סבירה ומהי סטייה קיצונית, ולהציע קריטריונים מקצועיים להתמודדות עם פערים אלה בעבודת השמאי67.

רקע תיאורטי: שלוש גישות השומה הקלאסיות

גישת ההשוואה

גישת ההשוואה מבוססת על ניתוח עסקאות של נכסים דומים בסביבת הנכס המוערך8. זוהי גישת השומה החשובה ביותר, והיא מועדפת בכל מקרה בו ניתן ליישמה9. הגישה מתבססת על עקרון התחליפיות, לפיו קונה סביר לא ישלם עבור נכס יותר ממחירו של נכס חלופי בעל תכונות דומות12.התהליך בגישת ההשוואה כולל איסוף מידע על הנכס המוערך, בחירת נכסי השוואה מתאימים, ניתוח הנכסים שנבחרו, השוואה ביניהם תוך התייחסות למאפיינים הפיזיים, המיקום, הגודל והמצב הכלכלי, וקבלת הערכה מקצועית8. גישה זו נפוצה במיוחד בשוק המגורים ובעלת תוקף גבוה יותר במרכיב השומה, בשונה מנכסים מסחריים89.

גישת ההיוון (הגישה הכלכלית)

גישת היוון ההכנסות מבוססת על היוון תזרים ההכנסות שמפיק הנכס מדמי שכירות, לפי שיעור תשואה המקובל בנכסים דומים בשוק9. גישה זו מקובלת בעיקר בנכסים מניבים כגון בנייני משרדים910.התהליך בגישת היוון ההכנסות כולל איסוף מידע על הנכס ועל הזרמים הכספיים הקשורים אליו, ניתוח הזרמים הכספיים, הערכת תקופת השכירות וקבלת ערך נוכחי10. תפקידו של שמאי מקרקעין בקביעת שיעור היוון הוא פקטור משמעותי בערך הנוכחי שיתקבל לנכס1011.

גישת העלות

גישת העלות מתבססת על סכימה של כל מרכיבי השווי של הנכס: שווי הקרקע ושווי מופחת של המבנה9. בהערכת הפחת יש להתייחס לא רק לפחת פיזי, אלא גם לפחת כלכלי או פחת פונקציונלי הנובע מאי התאמתו של המבנה לסביבה או לסטנדרטים מקובלים בבנייה כיום912.גישת העלות היא שיטה לשומת שווי זכויות במקרקעין, שמבוססת על ניתוח מרכיבי עלות ההקמה של הנכס בניכוי פחת שנצבר בו12. הגישה משמשת הן לשומת נכסים בנויים, הן לעריכת בדיקה עסקית ו/או דו"ח אפס והן לשומת קרקע12.

הגורמים לפערים בין גישות השומה

גורמים מתודולוגיים

הפערים בין גישות השומה נובעים בראש ובראשונה מההבדלים המתודולוגיים ביניהן3. כל גישה מתבססת על עקרונות שונים ומשתמשת בנתונים שונים להערכת שווי הנכס12. גישת ההשוואה מתבססת על עסקאות בפועל, גישת ההיוון על תזרימי מזומנים עתידיים, וגישת העלות על עלויות הקמה ופחת9.הבדלים אלה יכולים להוביל לפערים משמעותיים בתוצאות, במיוחד כאשר השוק אינו משוכלל או כאשר קיימים גורמים ייחודיים המשפיעים על הנכס המוערך57. למשל, בשוק עם מעט עסקאות השוואה, גישת ההשוואה עלולה להיות פחות מדויקת, בעוד שבנכס עם תזרים הכנסות לא יציב, גישת ההיוון עלולה להוביל לתוצאות מוטות35.

גורמים הקשורים לנכס ולשוק

סוג הנכס והשוק בו הוא נמצא משפיעים גם הם על הפערים בין גישות השומה37. נכסים מיוחדים, כגון מבני ציבור או נכסי יוקרה, עשויים להציג פערים גדולים יותר בין הגישות בשל הקושי למצוא עסקאות השוואה מתאימות או בשל הקושי להעריך את תזרימי המזומנים העתידיים713.בנוסף, תנאי השוק משפיעים על הפערים בין הגישות5. בשוק עולה, גישת ההשוואה עשויה לשקף את התוצאה הגבוהה ביותר, בעוד שבשוק יורד, גישת ההשוואה עשויה לשקף את התוצאה הנמוכה ביותר14. זאת משום שגישת ההשוואה מתבססת על עסקאות שכבר בוצעו, בעוד שגישות אחרות מתבססות על תחזיות עתידיות או על עלויות היסטוריות114.

גורמים הקשורים לשמאי

גורם משמעותי נוסף לפערים בין גישות השומה הוא השמאי עצמו715. ניסיון השמאי, מיומנותו, והנחות העבודה שלו משפיעים על התוצאות המתקבלות מכל גישה15. למשל, בגישת ההיוון, בחירת שיעור ההיוון היא קריטית ומבוססת על שיקול דעתו המקצועי של השמאי1011.מחקרים מראים כי גורמים כמו ניסיון השמאי, הבנת הראיות ההשוואתיות, הבדלי דעות בין שמאים, טעויות בסקר, טעויות פרוצדורליות, השפעת הלקוח, מתודולוגיות שומה שונות, עומק חקירה לא מספיק ובקרת איכות משפיעים על הפערים בין תוצאות השומה1516.

הגדרת סטייה סבירה וסטייה קיצונית

סטייה סבירה

סטייה סבירה בין גישות השומה היא פער שנחשב מקובל ולגיטימי בהתחשב במגבלות המתודולוגיות של כל גישה ובתנאי השוק717. על פי הפסיקה והסטנדרטים המקצועיים, סטייה של עד 10-15% נחשבת בדרך כלל לסבירה בשומות מגורים71718.בפסק דין Singer and Friedlander Ltd. v John D. Wood and Co., השופט Watkins J. קבע כי "שומת קרקע על ידי אנשי מקצוע מיומנים, מוסמכים וזהירים היא משימה שלעתים רחוקות, אם בכלל, מאפשרת מסקנה מדויקת... שני אנשים מיומנים ומנוסים, כל אחד מתמודד עם אותה משימה, עשויים להגיע למסקנות שונות מבלי שמישהו יהיה מוצדק לומר שמי מהם חסר כשירות וזהירות סבירה, ועוד פחות יושרה, בעשיית עבודתו... שומה היא אמנות, לא מדע. דיוק מדויק בתוצאה אינו, לפיכך, צפוי על ידי מי שמבקש את השומה"15.

סטייה קיצונית

סטייה קיצונית היא פער שחורג מהטווח המקובל ומעלה חשש לגבי אמינות השומה או לגבי התנהלות השמאי717. על פי הפסיקה, סטייה של מעל 15% בשומות מגורים רגילות, או סטייה גדולה יותר בנכסים מיוחדים, עשויה להיחשב כקיצונית ולדרוש הסבר או הצדקה1718.בפסק דין BanqueBruxelles Lamber SA v Eagle Star Insurance Company Limited and others [1995], בית המשפט לא קיבל סטייה בטווח של 39% עד 74%7. זה מדגיש את החשיבות של שמירה על סטייה סבירה בין גישות השומה ואת הצורך להסביר ולהצדיק סטיות גדולות717.

טווח הסטייה המקובל לפי מחקרים ופסיקה

מחקרים אמפיריים

מחקרים אמפיריים מהעולם מציגים תמונה מגוונת של טווחי סטייה מקובלים בין גישות השומה715. מחקר שנערך בזמביה על ידי Munshifwa et al. (2016) הראה כי השמאים במדינה זו מקבלים סטייה מקסימלית של ±10% בין ערכי שומה7. מחקר אחר שנערך בניגריה על ידי Adegoke (2016) זיהה את הגורמים העיקריים לסטיות בשומה כמיומנות השמאי, שיקול דעתו, ניסיונו ובעיות בנתונים הרלוונטיים1516.בארה"ב, יחס השומה (valuation ratio) של 90% נחשב לסטייה מקובלת בין הערכות, בעוד שבאסטוניה יחס השומה הוא 20%7. באוסטרליה, מחקרו של Parker (1998) קבע כי ±10% הוא הסטייה המתאימה7.

פסיקה בישראל ובעולם

בישראל, פסיקות בתי המשפט מתייחסות לסטייה של 10-15% כסבירה בשומות מגורים רגילות1713. במקרה של נכסים מיוחדים או בתנאי שוק מיוחדים, בתי המשפט עשויים לקבל סטייה גדולה יותר, אך דורשים הסבר והצדקה לכך1719.בפסק דין מהעת האחרונה בבריטניה, Bratt v Jones, בית המשפט דחה תביעת רשלנות נגד שמאי, למרות שהשמאי העריך את הנכס ב-£4.075 מיליון, בעוד שהשופט קבע כי הערך ה"נכון" היה £4.747 מיליון18. בית המשפט קבע כי הערכת השמאי עדיין נפלה בתוך טווח השגיאה המותר של 10-15% לשומה לא רשלנית18.

סטנדרטים מקצועיים ורגולטוריים

סטנדרטים מקצועיים ורגולטוריים מספקים הנחיות לגבי טווחי סטייה מקובלים ואופן הטיפול בפערים בין גישות השומה2021. תקני השמאות הבינלאומיים (IVS) מעודדים את השמאים לשקול מספר שיטות תחת כל גישה ולבחור את הכלים שעובדים הכי טוב במצב הספציפי שלהם2223.ה-IVS מדגיש כי יש לנתח ולהתאים את הערכים השונים שהתקבלו כאשר משתמשים במספר גישות ושיטות כדי להגיע למסקנה אחת, ויש לתאר בדוח השמאות את הניתוח וההתאמה הזו23. זה מדגיש את החשיבות של שקיפות ודיווח מלא על הפערים בין גישות השומה ועל האופן בו השמאי הגיע למסקנה הסופית2023.

השלכות הפערים על אמינות ותקפות השומה

השפעה על אמון הציבור

פערים גדולים בין גישות השומה עלולים לפגוע באמון הציבור במקצוע השמאות ובאמינות הערכות השווי313. כאשר שני שמאים מגיעים לתוצאות שונות משמעותית עבור אותו נכס, הדבר מעלה שאלות לגבי האובייקטיביות והמקצועיות של התהליך1319.במקרה שתואר בעיתון "גלובס", שני שמאים מכריעים שונים העריכו את אותה קרקע בחדרה והגיעו לתוצאות שונות משמעותית, מה שהוביל לפערים גדולים בהיטל ההשבחה19. מקרים כאלה מדגישים את הצורך בשקיפות ובהסברים מפורטים כאשר קיימים פערים משמעותיים בין הערכות שווי1924.

השפעה על החלטות כלכליות

פערים בין גישות השומה משפיעים גם על החלטות כלכליות המבוססות על הערכות השווי35. למשל, בעסקאות נדל"ן, בהערכת נכסים לצורכי מס, או בהערכת נכסים לצורכי דוחות כספיים, פערים בהערכות השווי עלולים להוביל להחלטות שגויות או לסכסוכים משפטיים525.בהקשר זה, חשוב לציין את ההשלכות של אימוץ תקני שמאות בינלאומיים בישראל2627. אימוץ תקנים אלה עשוי לשפר את האחידות והשקיפות בהערכות שווי, במיוחד עבור חברות ציבוריות המדווחות לבורסה על פי תקני החשבונאות הבינלאומיים IFRS2627.

קריטריונים מקצועיים להתמודדות עם פערים

שקיפות ודיווח

אחד הקריטריונים המקצועיים החשובים להתמודדות עם פערים בין גישות השומה הוא שקיפות ודיווח מלא2023. השמאי צריך לדווח על כל הגישות בהן השתמש, על התוצאות שהתקבלו מכל גישה, ועל האופן בו הגיע למסקנה הסופית2023.תקני השמאות הבינלאומיים (IVS) מדגישים את החשיבות של ניתוח והתאמת הערכים השונים שהתקבלו מגישות שונות, ושל תיאור תהליך זה בדוח השמאות23. זה מאפשר למשתמשי הדוח להבין את מקור הפערים ואת האופן בו השמאי התמודד איתם2023.

הצדקה והסבר לפערים

כאשר קיימים פערים משמעותיים בין גישות השומה, השמאי צריך לספק הצדקה והסבר לפערים אלה2013. ההסבר צריך להתייחס לגורמים המתודולוגיים, לגורמים הקשורים לנכס ולשוק, ולשיקולים המקצועיים שהובילו לפערים2013.במקרים של סטייה קיצונית, ההסבר צריך להיות מפורט במיוחד ולהתייחס לנסיבות המיוחדות שהובילו לפער הגדול1718. זה יכול לכלול התייחסות לתנאי שוק ייחודיים, למאפיינים מיוחדים של הנכס, או לשיקולים מקצועיים אחרים1718.

בחירת הגישה המתאימה

בחירת הגישה המתאימה לנכס ולמטרת השומה היא קריטריון מקצועי חשוב נוסף128. השמאי צריך לבחור את הגישה או הגישות המתאימות ביותר בהתחשב בסוג הנכס, בתנאי השוק, ובמטרת השומה128.לפי תקני השמאות הבינלאומיים, אין שיטה אחת המתאימה לכל מצב אפשרי2123. תהליך הבחירה צריך לשקול, לכל הפחות, את בסיס השווי והנחות השווי המתאימים, את החוזקות והחולשות של כל גישה ושיטה, את התאמת כל שיטה לאופי הנכס ולגישות או שיטות המשמשות את המשתתפים בשוק הרלוונטי, ואת זמינות המידע האמין2123.

המלצות לשיפור הפרקטיקה השמאית

שימוש במספר גישות

אחת ההמלצות המרכזיות לשיפור הפרקטיקה השמאית היא שימוש במספר גישות שומה2021. תקני השמאות הבינלאומיים מעודדים את השמאים לשקול שימוש במספר גישות ושיטות, במיוחד כאשר אין מספיק נתונים עובדתיים או נצפים לשיטה אחת כדי להגיע למסקנה אמינה2123.שימוש במספר גישות מאפשר לשמאי לבחון את הנכס מזוויות שונות ולקבל תמונה מלאה יותר של שוויו2021. זה גם מאפשר לזהות פערים ולהתמודד איתם באופן מקצועי2021.

שקיפות ודיווח מלא

המלצה חשובה נוספת היא שקיפות ודיווח מלא על הגישות בהן השתמש השמאי, על התוצאות שהתקבלו מכל גישה, ועל האופן בו הגיע למסקנה הסופית2023. זה כולל דיווח על פערים בין גישות השומה והסבר לפערים אלה2023.שקיפות ודיווח מלא מגבירים את אמון הציבור במקצוע השמאות ומאפשרים למשתמשי הדוח להבין את התהליך ואת השיקולים שהובילו למסקנה הסופית2023.

הכשרה ופיתוח מקצועי

המלצה חשובה נוספת היא השקעה בהכשרה ובפיתוח מקצועי של שמאים1516. מחקרים מראים כי ניסיון השמאי, מיומנותו, והבנתו את הראיות ההשוואתיות משפיעים על הפערים בין תוצאות השומה1516.הכשרה ופיתוח מקצועי יכולים לשפר את מיומנויות השמאי, להגביר את הבנתו את המתודולוגיות השונות, ולשפר את יכולתו להתמודד עם פערים בין גישות השומה1516.

סיכום ומסקנות

מחקר זה בחן את הפערים בין שלוש גישות השומה הקלאסיות - גישת ההשוואה, גישת ההיוון וגישת העלות - ואת השלכותיהם על אמינות ותקפות השומה13. המחקר הגדיר מהי סטייה סבירה ומהי סטייה קיצונית, סקר את טווחי הסטייה המקובלים לפי מחקרים ופסיקה, ובחן את הגורמים לפערים בין גישות השומה717.המחקר מצא כי סטייה של עד 10-15% נחשבת בדרך כלל לסבירה בשומות מגורים רגילות, בעוד שסטייה גדולה יותר עשויה להיחשב כקיצונית ולדרוש הסבר או הצדקה71718. הגורמים לפערים בין גישות השומה כוללים גורמים מתודולוגיים, גורמים הקשורים לנכס ולשוק, וגורמים הקשורים לשמאי3715.המחקר הציע קריטריונים מקצועיים להתמודדות עם פערים בין גישות השומה, כולל שקיפות ודיווח מלא, הצדקה והסבר לפערים, ובחירת הגישה המתאימה לנכס ולמטרת השומה201323. המחקר גם הציע המלצות לשיפור הפרקטיקה השמאית, כולל שימוש במספר גישות, שקיפות ודיווח מלא, והכשרה ופיתוח מקצועי של שמאים202115.לסיכום, פערים בין גישות השומה הם חלק בלתי נמנע מתהליך השמאות, אך ניתן להתמודד איתם באופן מקצועי ואחראי717. שקיפות, דיווח מלא, והסבר לפערים הם מפתח לשמירה על אמינות ותקפות השומה ועל אמון הציבור במקצוע השמאות2023.

טבלת השוואה בין גישות השומה

| גישה | עקרון בסיסי | יתרונות | חסרונות | רגישות לנתונים | נקודות תורפה |

|---|---|---|---|---|---|

| גישת ההשוואה | עקרון התחליפיות | מבוססת על עסקאות בפועל, משקפת את השוק הנוכחי12 | תלויה בזמינות עסקאות השוואה מתאימות38 | רגישה לאיכות ולכמות עסקאות ההשוואה38 | קושי במציאת עסקאות השוואה לנכסים ייחודיים38 |

| גישת ההיוון | עקרון הציפייה | מתאימה לנכסים מניבים, משקפת את הערך הכלכלי910 | תלויה בהנחות לגבי תזרימי מזומנים עתידיים ושיעור היוון910 | רגישה מאוד לשיעור ההיוון ולתחזיות תזרימי המזומנים910 | קושי בחיזוי תזרימי מזומנים עתידיים ובקביעת שיעור היוון מתאים910 |

| גישת העלות | עקרון התחלופה | מתאימה לנכסים מיוחדים או חדשים, פחות תלויה בשוק912 | קושי בהערכת פחת ובהתחשבות בגורמים חיצוניים912 | רגישה לעלויות בנייה ולהערכת פחת912 | עלולה שלא לשקף את ערך השוק בנכסים ישנים או בשווקים תנודתיים912 |

תרשים זרימה: התמודדות עם פערים בין גישות השומה

- זיהוי הפער

- בחן את התוצאות משלוש גישות השומה

- חשב את הפער באחוזים בין התוצאות

- הערכת הפער

- האם הפער הוא בטווח הסביר (עד 10-15%)?

- אם כן, המשך לשלב הבא

- אם לא, עבור לשלב "ניתוח סיבות לפער חריג"

- בחירת הגישה המתאימה

- שקול את סוג הנכס, תנאי השוק, ומטרת השומה

- בחר את הגישה או הגישות המתאימות ביותר

- ניתוח סיבות לפער חריג

- בחן גורמים מתודולוגיים (הבדלים בשיטות החישוב)

- בחן גורמים הקשורים לנכס ולשוק (תנאי שוק ייחודיים, מאפיינים מיוחדים של הנכס)

- בחן גורמים הקשורים לנתונים (איכות וכמות הנתונים)

- תיעוד והסבר

- תעד את כל הגישות בהן השתמשת ואת התוצאות שהתקבלו

- הסבר את הפערים ואת הסיבות להם

- הצדק את בחירת הגישה או הגישות הסופיות

- קביעת השווי הסופי

- קבע את השווי הסופי בהתבסס על הגישה או הגישות שנבחרו

- אם משתמש במספר גישות, שקול שקלול מתאים

- דיווח

- דווח על כל הגישות בהן השתמשת ועל התוצאות שהתקבלו

- דווח על הפערים ועל האופן בו התמודדת איתם

- הסבר את השיקולים שהובילו לקביעת השווי הסופי

נספח: ציטוטים מפסיקה רלוונטית

פסיקה בישראל

"המדובר הוא בפער בשומת נכס מסוים על ידי שני שמאים או יותר, כאשר פער זה חורג מהתחום הסביר והמקובל של 15%-10%"13."לפי ההכרעת השמאית, בשל גורמים נוספים ההשבחה תחושב לפי שווי של כ-9.14 מיליון שקל, והיטל ההשבחה יעמוד על כ-4.57 מיליון שקל בלבד - 4 מיליון שקל פחות משומת הוועדה"19."קיים פער ניכר בין חוות דעתו של השמאי בוחניק (מטעם המשיב) – המבוססת על שיטת החילוץ של מחיר הקרקע מתוך המחיר הסופי של הדירות, לבין חוות דעתו של השמאי פרמינגר (מטעם חנין) – המבוססת על שיטת ההשוואה לעסקאות מקרקעין דומות"29.

פסיקה בעולם

"שומת קרקע על ידי אנשי מקצוע מיומנים, מוסמכים וזהירים היא משימה שלעתים רחוקות, אם בכלל, מאפשרת מסקנה מדויקת... שני אנשים מיומנים ומנוסים, כל אחד מתמודד עם אותה משימה, עשויים להגיע למסקנות שונות מבלי שמישהו יהיה מוצדק לומר שמי מהם חסר כשירות וזהירות סבירה, ועוד פחות יושרה, בעשיית עבודתו... שומה היא אמנות, לא מדע. דיוק מדויק בתוצאה אינו, לפיכך, צפוי על ידי מי שמבקש את השומה" (Singer and Friedlander Ltd. v John D. Wood and Co.)15."בית המשפט דחה את התביעה, וקבע כי הערכת השמאי של £4.075 מיליון, למרות שהייתה נמוכה מהערך ה'נכון' של £4.747 מיליון שנקבע על ידי השופט, עדיין נפלה בתוך טווח השגיאה המותר של 10-15% לשומה לא רשלנית" (Bratt v Jones)18."בית המשפט לא קיבל סטייה בטווח של 39% עד 74%" (BanqueBruxelles Lamber SA v Eagle Star Insurance Company Limited and others [1995])7.

הפרשים בין גישות השומה כאינדיקטור לבועת נדל"ן

מבוא

שאלת הקשר בין פערים בגישות השומה השונות לבין קיומה של בועת נדל"ן היא שאלה מהותית בתחום שמאות המקרקעין והכלכלה. בועת נדל"ן מוגדרת כמצב כלכלי המאופיין בעלייה חדה ומהירה בשווי נכסי מקרקעין עד למצב בו השווי המוערך מגיע לרמות גבוהות באופן לא פרופורציונלי ביחס להכנסה הממוצעת של התושבים המקומיים וביחס לאינדיקטורים כלכליים אחרים1. מאמר זה בוחן את השאלה האם פערים משמעותיים בין תוצאות גישות השומה השונות - גישת ההשוואה, גישת ההיוון וגישת העלות - יכולים לשמש כאינדיקטור לקיומה של בועת נדל"ן.

הקשר בין פערים בגישות השומה לבועות נדל"ן

עקרונות בסיסיים

גישות השומה השונות מבוססות על עקרונות שונים ומשתמשות בנתונים שונים להערכת שווי הנכס2. כאשר קיימים פערים משמעותיים בין התוצאות המתקבלות מהגישות השונות, הדבר עשוי להצביע על אי-התאמה בין הערך הפונדמנטלי של הנכס לבין מחירו בשוק3. פער זה בין הערך הפונדמנטלי למחיר השוק הוא אחד המאפיינים המובהקים של בועת נדל"ן4.

אינדיקטורים לבועה

מחקרים מראים כי בועות נדל"ן מתאפיינות בסטייה של מחירי הנכסים מערכם הפונדמנטלי35. כאשר גישת ההשוואה (המבוססת על עסקאות בפועל) מציגה תוצאות גבוהות משמעותית מגישת ההיוון (המבוססת על תזרימי מזומנים) או מגישת העלות, הדבר עשוי להצביע על התנהגות ספקולטיבית בשוק6. במילים אחרות, כאשר מחירי העסקאות בשוק גבוהים משמעותית מהערך הכלכלי של הנכסים כפי שמשתקף מתזרימי המזומנים שלהם או מעלות הקמתם, זהו סימן אזהרה לקיומה של בועה פוטנציאלית7.

מדדים כמותיים לזיהוי בועות

יחס מחיר-שכירות (Price-to-Rent Ratio)

אחד המדדים המרכזיים לזיהוי בועות נדל"ן הוא יחס מחיר-שכירות, המשקף את היחס בין מחיר הדירה למחיר השכירות השנתית שלה18. יחס זה מהווה למעשה השוואה בין תוצאות גישת ההשוואה (המחיר) לבין גישת ההיוון (השכירות המהוונת)9. כאשר יחס זה חורג משמעותית מהממוצע ארוך הטווח שלו (בדרך כלל מעל 20% מהממוצע ארוך הטווח), הדבר נחשב לאינדיקציה לבועה פוטנציאלית10.לפי מחקר של הבנק הפדרלי של סנט לואיס, יחס מחיר-שכירות בארה"ב הגיע בשנת 2021 לרמה גבוהה יותר מזו שנרשמה בשיא בועת הנדל"ן של 2006, מה שהצביע על כך שמחירי הבתים היו גבוהים משמעותית מערכם ה"הוגן"8. זוהי דוגמה לכך שפער בין גישות השומה (במקרה זה בין גישת ההשוואה לגישת ההיוון) יכול לשמש כאינדיקטור לבועה9.

יחס מחיר-הכנסה (Price-to-Income Ratio)

מדד נוסף הוא יחס מחיר-הכנסה, המשקף את היחס בין מחירי הדיור להכנסה הממוצעת710. גם כאן, סטייה משמעותית מהממוצע ארוך הטווח עשויה להצביע על בועה11. מדד זה משקף למעשה את הפער בין מחירי השוק (גישת ההשוואה) לבין היכולת הכלכלית של הציבור לשאת בעלויות אלה, שהיא גורם מרכזי בקביעת הערך הפונדמנטלי של נכסי נדל"ן1.

מודלים לזיהוי בועות באמצעות פערים בין גישות שומה

מודל הסטייה מהערך הפונדמנטלי

אחת הגישות המקובלות לזיהוי בועות נדל"ן היא באמצעות מדידת הסטייה של מחירי הנכסים מערכם הפונדמנטלי5. הערך הפונדמנטלי מחושב בדרך כלל באמצעות מודלים כלכליים המבוססים על גישת ההיוון, כאשר מחיר הנכס נקבע על פי הערך הנוכחי של תזרימי המזומנים העתידיים הצפויים ממנו12. כאשר מחירי השוק בפועל (המשתקפים בגישת ההשוואה) סוטים משמעותית מהערך הפונדמנטלי, הדבר עשוי להצביע על בועה3.מחקר שנערך על ידי Fabozzi ואחרים (2021) השתמש במודלים מתקדמים לזיהוי בועות בשוקי הנדל"ן בארה"ב ובבריטניה, ומצא תקופות משמעותיות של הערכת יתר בשוק הנדל"ן למגורים5. המחקר השתמש בשיטות סטטיסטיות מתקדמות לחישוב הערך הפונדמנטלי ולזיהוי סטיות משמעותיות ממנו3.

מודלים של החלפת משטרים (Regime Switching Models)

גישה מתקדמת נוספת לזיהוי בועות נדל"ן היא באמצעות מודלים של החלפת משטרים, המזהים מעברים בין מצבי שוק שונים3. מודלים אלה מניחים כי בועה מתאפיינת בשני משטרים: אחד שבו הבועה ממשיכה לגדול, והשני שבו היא מתפוצצת3. הפערים בין גישות השומה השונות משמשים כאינדיקטורים למעבר בין המשטרים השונים5.

מקרי בוחן של בועות נדל"ן והפערים בגישות השומה

בועת הנדל"ן בארה"ב (2008-2006)

בועת הנדל"ן בארה"ב שהגיעה לשיאה בשנים 2006-2008 מהווה דוגמה מובהקת לקשר בין פערים בגישות השומה לבין בועת נדל"ן4. לפני התפוצצות הבועה, יחס מחיר-שכירות הגיע לרמה של 39% מעל הערך הפונדמנטלי, מה שהצביע על פער משמעותי בין גישת ההשוואה לגישת ההיוון4. בדיעבד, פער זה היה אינדיקטור ברור לקיומה של בועה8.

בועות נדל"ן בספרד ויפן

מחקר שבחן בועות נדל"ן בספרד וביפן מצא כי בשתי המדינות, לפני התפוצצות הבועה, היו פערים משמעותיים בין מחירי הנכסים לבין ערכם הפונדמנטלי7. ביפן, הורדת הריבית בשנת 1987 הובילה לעלייה חדה במחירי הנדל"ן, שלא הייתה מגובה בשיפור בפרמטרים הכלכליים הבסיסיים7. בספרד, מחירי הבתים המשיכו לעלות בעוד שהמשכורות לא עלו בהתאם, מה שיצר פער הולך וגדל בין גישת ההשוואה לגישת ההיוון7.

גורמים המשפיעים על פערים בין גישות השומה

תנאי שוק

תנאי השוק משפיעים באופן משמעותי על הפערים בין גישות השומה. בשוק עולה, גישת ההשוואה עשויה לשקף את התוצאה הגבוהה ביותר, בעוד שבשוק יורד, גישת ההשוואה עשויה לשקף את התוצאה הנמוכה ביותר1314. זאת משום שגישת ההשוואה מתבססת על עסקאות שכבר בוצעו, בעוד שגישות אחרות מתבססות על תחזיות עתידיות או על עלויות היסטוריות15.

סוג הנכס

סוג הנכס משפיע גם הוא על הפערים בין גישות השומה. נכסים מיוחדים, כגון מבני ציבור או נכסי יוקרה, עשויים להציג פערים גדולים יותר בין הגישות בשל הקושי למצוא עסקאות השוואה מתאימות או בשל הקושי להעריך את תזרימי המזומנים העתידיים1617. במקרים אלה, פערים גדולים בין הגישות אינם בהכרח מצביעים על בועה, אלא עשויים לשקף את המורכבות של הערכת שווי הנכס18.

מסקנות והמלצות

פערים כאינדיקטור לבועה

המחקר מראה כי פערים משמעותיים בין תוצאות גישות השומה השונות, ובמיוחד כאשר גישת ההשוואה מציגה תוצאות גבוהות משמעותית מגישת ההיוון או מגישת העלות, עשויים לשמש כאינדיקטור לקיומה של בועת נדל"ן פוטנציאלית437. עם זאת, חשוב לציין כי פערים אלה אינם מהווים הוכחה חד-משמעית לקיומה של בועה, ויש לבחון אותם בהקשר של גורמים נוספים המשפיעים על שוק הנדל"ן1119.

המלצות לשמאים ולמשקיעים

- שימוש במספר גישות שומה: שמאים ומשקיעים צריכים להשתמש במספר גישות שומה בעת הערכת שווי נכסים, ולבחון את הפערים בין התוצאות המתקבלות132. פערים גדולים מחייבים בחינה מעמיקה יותר של הגורמים המשפיעים על שווי הנכס18.

- ניתוח יחסים פיננסיים: מומלץ לבחון יחסים פיננסיים כמו יחס מחיר-שכירות ויחס מחיר-הכנסה, ולהשוות אותם לממוצעים ארוכי טווח110. סטיות משמעותיות מהממוצעים אלה עשויות להצביע על הערכת יתר או הערכת חסר של נכסים8.

- התחשבות בגורמים מאקרו-כלכליים: יש לבחון את הפערים בין גישות השומה בהקשר של גורמים מאקרו-כלכליים כמו שיעורי ריבית, צמיחה כלכלית ומדיניות ממשלתית719. גורמים אלה עשויים להסביר חלק מהפערים ולסייע בהערכה האם הם מצביעים על בועה12.

סיכום

פערים משמעותיים בין תוצאות גישות השומה השונות יכולים אכן לשמש כאינדיקטור לקיומה של בועת נדל"ן פוטנציאלית435. במיוחד, כאשר גישת ההשוואה (המשקפת את מחירי השוק בפועל) מציגה תוצאות גבוהות משמעותית מגישת ההיוון (המשקפת את הערך הכלכלי של הנכס) או מגישת העלות, הדבר עשוי להצביע על התנהגות ספקולטיבית בשוק ועל סטייה של מחירי הנכסים מערכם הפונדמנטלי789.עם זאת, חשוב לזכור כי פערים בין גישות השומה הם רק אחד מהאינדיקטורים לבועת נדל"ן, ויש לבחון אותם בהקשר של גורמים נוספים המשפיעים על שוק הנדל"ן111912. שימוש במגוון כלים ושיטות לזיהוי בועות, לצד הבנה מעמיקה של הגורמים המשפיעים על שוק הנדל"ן, יכול לסייע בזיהוי מוקדם של בועות פוטנציאליות ובהתמודדות עמן6105.

Clau מחקר עומק: סטיות והפרשים בגישות השומה

ניתוח ביקורתי של פערים בין גישת ההשוואה, גישת ההיוון וגישת העלות והשלכותיהם על אמינות ותקפות השומה

תקציר מנהלים

המסקנה המרכזית: הפערים בין שלוש גישות השומה הקלאסיות הם תופעה רגילה וטבעית, אך חריגה מעבר ל-10-15% דורשת בדיקה מעמיקה ולעיתים מעידה על כשל מקצועי או שיטתי. הסטנדרטים הבינלאומיים אינם מגדירים ערכי סף ברורים, מה שמותיר פתח לפרשנות סובייקטיבית ולביקורת.

1. רקע מקצועי ומתודולוגי

1.1 שלוש הגישות הקלאסיות

בעולם השמאות המקצועית מקובלות שלוש גישות יסוד לקביעת ערך:

גישת ההשוואה (Sales Comparison Approach) - מבוססת על מכירות דומות של נכסים דומים, תוך התאמות לפי הבדלים. זוהי הגישה הנפוצה ביותר לנכסים מגורים וקרקעות.

גישת העלות (Cost Approach) - מעריכה את עלות החלפת הנכס בניכוי פחת, בתוספת ערך הקרקע. מתאימה לנכסים חדשים או ייחודיים.

הגישה הכלכלית/גישת ההיוון (Income Approach) - מבוססת על יכולת הנכס להניב הכנסה עתידית. שימוש עיקרי עבור נכסי השקעה ונכסים מניבים.

1.2 המסגרת הרגולטורית הבינלאומית

USPAP (Uniform Standards of Professional Appraisal Practice) מחייבת שמאים לבחון את כל השיטות הרלוונטיות ולהסביר אי-שימוש בגישה מסוימת. החוק דורש "התאמה" (reconciliation) בין הגישות, אך לא מגדיר סטיות מקסימליות.תקני IVS (International Valuation Standards) מעוגנים על עיקרון ההתאמה מבלי לקבוע ערכי סף נומריים. התקנים החדשים (יעילים מינואר 2025) מדגישים את חובת הוולואטור לבצע ניתוח איכותני של השיטות השונות.

2. ממצאי המחקר - גבולות הסטייה המקובלים

2.1 הקונצנזוס המקצועי הבינלאומי

מסקירת הספרות המקצועית עולה כי:10% - רמת החריגה המינימלית: על פי העיקרון המקצועי של William Vaughan Company, סטיות מצטברות העולות על 10% ממחיר המכירה מחייבות חקירה מיידית ופעולות תיקון.15-20% - רמת חריגה משמעותית: רוב הפרקטיקות המקצועיות מזהות סטיות בטווח זה כדורשות הסבר מפורט וייתכן שמעידות על בעיות מתודולוגיות או פגמים בנתונים.

מעל 20% - סטייה קיצונית: מחקרים מראים כי פערים בגודל זה מעידים בדרך כלל על כשל מערכתי או חסר ברשלנות מקצועית.

2.2 מחקרים אמפיריים מכירים

מחקר Freddie Mac (2021): ניתוח של מיליוני שומות מצא כי שומות בשכונות מיעוטים נוטות להיות נמוכות ב-1.7 פעמים יותר מהמחיר המוסכם, מה שמרמז על בעיות מתודולוגיות או הטיה

.מחקר הערכות נדל"ן המוניות (2024): מוצא כי ברוב המקרים ההבדלים בין שיטות שומה נעים בטווח של 5-15%, כאשר חריגות מעבר לכך מחייבות התערבות מיידית.

3. ניתוח סיבות לסטיות בין גישות

3.1 סיבות לגיטימיות (סטיות טבעיות)

תנאי שוק שונים: כל גישה מבוססת על מקורות מידע שונים ורגישה לתנאי שוק אחרים. למשל, גישת ההשוואה רגישה למחסור או עודף של נכסים דומים.

הנחות יסוד שונות: גישת העלות מניחה כי הנכס ייבנה מחדש, ואילו גישת ההשוואה מניחה עסקה פתוחה ותחרותית.

זמנים שונים: מחירי הבנייה עשויים להשתנות בקצב שונה ממחירי הנדל"ן בשוק.

3.2 סיבות בעייתיות (חששות מקצועיים)

בחירת נתונים לא מתאימה: שימוש בהשוואות לא רלוונטיות או נתוני עלות לא מעודכנים.

הערכות סובייקטיביות שגויות: קביעת שיעורי פחת או שיעורי היוון שאינם משקפים מציאות שוק.

הטיה מקצועית או חזייתית: החלטת השמאי מראש על הגישה העיקרית ו"הכוונת" הגישות האחרות לתוצאה דומה.

3.3 כשלים מערכתיים (סיבות לחשש מרבי)

שוק לא תחרותי: כאשר השוק אינו מתפקד תחרותית (כמו באזורים מסוימים בישראל), עלולות להיווצר עיוותים שיטתיים.

מחסור במידע או נתונים שגויים: בתנאים של שקיפות חלקית או מידע לא מהימן.

התנגשות אינטרסים: לחץ חיצוני על השמאי להגיע לתוצאה מסוימת.

4. הטיפול הנכון בסטיות - המלצות מקצועיות

4.1 דיווח שקוף על פערים

חובת גילוי מלא: יש לדווח על כל שלוש התוצאות ולהסביר את הפערים ביניהן. ניתוח רגישות: כאשר הפערים משמעותיים, יש לבצע ניתוח רגישות להנחות המרכזיות. נימוק הגישה הנבחרת: הסבר מפורט מדוע גישה מסוימת קיבלה משקל עיקרי בהגעה למסקנה הסופית.

4.2 תהליך האימות המקצועי

בדיקת איכות נתונים: וידוא שהנתונים בכל גישה מהימנים ועדכניים.

בדיקת עקביות: וידוא שההנחות בכל גישה עקביות זו עם זו ועם תנאי השוק.

ייעוץ חיצוני: במקרים של סטיות קיצוניות, כדאי לפנות לייעוץ מקצועי נוסף.

4.3 פרוטוקול לטיפול בסטיות קיצוניות

שלב 1 - זיהוי הגורם: בדיקה מדוקדקת של המתודולוגיה והנתונים בכל גישה.

שלב 2 - תיקון או הסבר: ביצוע תיקונים נדרשים או מתן הסבר מפורט לסטייה.

שלב 3 - דיווח מותאם: כתיבת דוח שמאיכותי המתייחס במפורש לסטיות ולטיפול בהן.

5. היבטים משפטיים ואתיים

5.1 אחריות מקצועית

במספר רב של מדינות, השמאי נושא באחריות מקצועית כאשר:

- אינו מזכיר פערים משמעותיים בין גישות

- נותן דוח המבוסס על גישה אחת בלבד מבלי לבחון את האחרות

- מסתיר אי ודאות או חוסר אמינות בתוצאות

5.2 פסיקות רלוונטיות

ארצות הברית: בתי משפט קבעו כי השמאי חייב לגלות סטיות משמעותיות ולהסביר את הסיבות להן.

בריטניה: הלכות RICS מחייבות דיווח על כל הגישות הרלוונטיות וניתוח הפערים ביניהן.

גרמניה: התקנים הגרמניים דורשים יושרה מלאה בדיווח על אי-ודאות ושונות בתוצאות.

6. מחקרים אמפיריים ופיזור תוצאות

6.1 מחקרי שוק אמריקאיים

מחקר נתוני UAD (Uniform Appraisal Dataset): ניתוח של למעלה מ-32 מיליון שומות מצא כי בכ-87% מהמקרים השומות היו גבוהות או שוות למחיר החוזה, אך עם שונות משמעותית בין אזורים שונים.

מחקר Brookings Institution (2024): מצא כי בשכונות מיעוטים הערכות נוטות להיות נמוכות ב-15-23% מהצפוי, מה שמעלה שאלות על הטיה מערכתית.

6.2 התנהגות שמאית בפועל

תופעת "המטרה המובלעת": מחקרים מראים כי שמאים נוטים להתכנס סביב ציפיות מראש (מחיר המכירה או הזמנה), מה שמקטין את השונות הטבעית בין גישות.

פיזור לפי סוג נכס:

- דירות מגורים רגילות: פיזור 5-12%

- נכסים מסחריים: פיזור 8-18%

- נכסים מיוחדים: פיזור יכול להגיע ל-25-30%

7. השוואה בינלאומית

7.1 גישות רגולטוריות שונות

ארצות הברית: דגש על שקיפות וגילוי מלא, עם אפשרות לסטיות גדולות בתנאי הסבר מספק.

איחוד האירופי: נטייה לסטנדרטיזציה גבוהה יותר ודרישה להלכות ברורות יותר.

אוסטרליה: מערכת היברידית המשלבת גמישות אמריקאית עם סטנדרטיזציה אירופאית.

7.2 השפעת תרבות מקצועית

מדינות עם שוק נדל"ן יציב: נטייה לסטיות קטנות יותר ותוחלת גבוהה יותר להתכנסות.מדינות עם שוק נדל"ן תנודתי: קבלה רחבה יותר של סטיות גדולות עקב אי-ודאות שוק.

8. המצב הישראלי - ניתוח מיוחד

8.1 מאפיינים ייחודיים של השוק הישראלי

ריכוזיות גבוהה: מספר מוגבל של שחקנים משמעותיים עלול ליצור עיוותים.

התערבות ממשלתית: מדיניות מחירי דיור ותכנון מרכזי משפיעים על כל הגישות.

מחסור יחסי בקרקע: יוצר לחצים ייחודיים על גישת העלות וההשוואה.

8.2 האתגרים המקצועיים בישראל

מחסור בנתוני השוואה אמינים: במקומות מסוימים יש מעט עסקאות לצורכי השוואה.

שינויים תכנוניים מהירים: משפיעים על חישובי היתכנות כלכלית וערך עתידי

.פערי מחירים גיאוגרפיים קיצוניים: יוצרים קושי בקביעת אזורי השוואה מתאימים.

9. הנחיות מעשיות לשמאים

9.1 פרוטוקול עבודה מומלץ

שלב הכנה:

- הגדרה ברורה של מטרת השומה ואופי הנכס

- איסוף נתונים ממקורות מוכרים ואמינים

- בדיקת רלוונטיות כל גישה לנכס ולמטרה

שלב ביצוע:

- יישום כל הגישות הרלוונטיות בנפרד

- תיעוד מפורט של הנחות וחישובים

- זיהוי מוקדם של סטיות משמעותיות

שלב סיכום:

- השוואה ביקורתית של התוצאות

- ניתוח סיבות לפערים

- קביעת משקלות מנומקת לכל גישה

9.2 רמזורים לזיהוי בעיות

🟢 ירוק (סטייה תקינה): פער של עד 10% בין גישות, עם הסבר הגיוני לשונות.

🟡 צהוב (סטייה חשודה): פער של 10-20%, דורש בדיקה נוספת וניתוח מעמיק.

🔴 אדום (סטייה קיצונית): פער מעל 20%, מחייב הקפאת התהליך ובדיקה יסודית.

9.3 כלים לניתוח איכות

ניתוח רגישות מתקדם: בדיקה כיצד שינויים קטנים בהנחות משפיעים על התוצאות.

בדיקות צדדיות: שימוש בנתונים נוספים לאימות התוצאות.

ייעוץ עמיתים: בדיקה עם שמאים אחרים בעלי ניסיון דומה.

10. מסקנות והמלצות

10.1 המסקנות המרכזיות

סטיות הן חלק טבעי מהתהליך: הפערים בין גישות הם תוצאה הכרחית של הבדלים במתודולוגיה ובנתונים.

הקונטקסט קובע: רמת הסטייה המקובלת תלויה בסוג הנכס, מטרת השומה ותנאי השוק.

שקיפות היא המפתח: הדיווח הישר על פערים ועל אי-ודאות חשוב יותר מהימנעות מסטיות.

10.2 המלצות לשיפור המקצוע

פיתוח הנחיות ברורות: קביעת ערכי סף מומלצים לפי סוג נכס ומטרת שומה.

שיפור הכשרה מקצועית: דגש על ניתוח ביקורתי ועל זיהוי ביסים פוטנציאליים.

מחקר מתמשך: איסוף נתונים מתמשך על ביצועי שיטות שומה שונות.

10.3 קריטריונים מוצעים לדיווח

רמת סבירות (0-10%): דיווח על הפער ללא הסבר מיוחד.

רמת חריגה (10-20%): דיווח מפורט על הפער והסיבות לו.

רמת חריגה קיצונית (מעל 20%): חקירה מלאה, הסבר מעמיק, ופנייה ליעוץ נוסף.

11.1 הקשר התיאורטי בין סטיות שומה לבועות

פערים גדולים ויוצאי דופן בין גישות השומה עשויים להעיד על חוסר איזון בשוק - אחד המאפיינים המרכזיים של בועות נדל"ן. כאשר השוק נמצא במצב של "התרגשות לא רציונלית", גישות השומה השונות עלולות להתנהג בצורה חריגה ולהפגין סטיות קיצוניות.

11.2 איך פערי שומה יכולים לחשוף בועה

🔴 סימני אזהרה מרכזיים:גישת ההשוואה מול גישת ההיוון - פער קיצוני:

- בתקופת בועה: מחירי השוק (גישת השוואה) עולים בטירוף בעוד שההכנסות/שכירות (גישת היוון) נשארות יחסית יציבות

- התוצאה: פער של 30-50% ויותר בין הגישות

- הסיבה: עלייה מהירה במחירי הנכסים ביחד עם שוק שכירות יציב יכולה לאותת על תחילת בועה

גישת העלות מול גישת ההשוואה - אי-הגיון כלכלי:

- בתקופת בועה: מחירי השוק עולים הרבה מעל עלויות הבנייה האמיתיות

- התוצאה: פער של 40-60% לטובת גישת ההשוואה

- המשמעות: השוק מתמחר נכסים בהרבה יותר מעלות יצירתם

11.3 דוגמאות היסטוריות מובהקות

הבועה הספרדית (1996-2008): במהלך התקופה 1997-2006, מחירי הדיור בספרד עלו כ-150% במונחים נומינליים, שווה ל-100% צמיחה במונחים ריאליים. במהלך תקופה זו, הפערים בין גישות השומה הגיעו לרמות קיצוניות:

- גישת ההשוואה הראתה עליות בלתי פוסקות

- גישת ההיוון נשארה מתונה (שכירות לא עלו באותה מידה)

- גישת העלות הייתה נמוכה משמעותית מהמחירים

הבועה היפנית (1985-1989): בשיא בועת הנדל"ן ב-1989, הערך של אדמות הארמון הקיסרי בטוקיו היה גבוה יותר מזה של כל הנדל"ן במדינת קליפורניה. זה היה אינדיקטור קיצוני לפער בין ערכי שוק לערכים יסודיים.

11.4 המדדים הקריטיים לזיהוי בועה דרך פערי שומה

📊 יחסי מפתח לניטור:יחס מחיר לשכירות (Price-to-Rent Ratio):

- רגיל: 15-20 שנות שכירות

- חשוד: 25-30 שנות שכירות

- בועה: 35+ שנות שכירות

יחס מחיר להכנסה (Price-to-Income Ratio):

- רגיל: 3-4 פעמים ההכנסה השנתית

- חשוד: 5-6 פעמים ההכנסה השנתית

- בועה: 7+ פעמים ההכנסה השנתית

יחס המחיר להכנסה הוא קריטי להבחנה בין בועות מונעות ציפיות לבין דינמיקות שוק אחרות, מכיוון שעליית יחס זה מעידה על חומרת בועה בלתי יסודית בצורה אמינה יותר מאשר עליית מחירים ריאליים לבדה.

11.5 מקרי הקצה: פערים כסימן לבועה מתפוצצת

🔥 רמות הפער המעידות על בועה קיצונית:פער 50%+ בין גישת השוואה לגישת היוון:

- מעיד על התנתקות מוחלטת של המחירים מהיסודות הכלכליים

- האינדיקטור החזק ביותר לבועה מסוכנת

פער 40%+ בין גישת השוואה לגישת העלות:

- מעיד על ספקולציה מסיבית ועל מחירים שאינם מוצדקים יסודית

- שוק שמתמחר נכסים לפי "תורת השוטה הגדול יותר"

11.6 התנהגות שמאים בתקופות בועה

🧠 הטיות פסיכולוגיות המשפיעות על השומה:הטיית העיגון (Anchoring Bias):

- שמאים נוטים להתייחס למחירי שוק נוכחיים כ"נורמה"

- גורמת להתכנסות מלאכותית של הגישות לכיוון מחירי השוק

לחץ שוק ולקוח:

- לחץ מלקוחות לקבל שומות "תואמות שוק"

- פחד מאיבוד עסקים בשל שומות "שמרניות"

תופעת המוני (Herd Mentality): במהלך תקופות כאלה, נטייה קולקטיבית נוטה להתפתח, הגורמת למשקיעים להתעלם מסימני אזהרה ומניתוח רציונלי של השוק

11.7 כלים לזיהוי מוקדם של בועה דרך פערי שומה

🔍 פרוטוקול אבחון מתקדם:שלב 1 - ניטור יחסים יסודיים:

- מעקב שוטף אחר יחסי מחיר-שכירות ומחיר-הכנסה

- השוואה לממוצעים היסטוריים באזור

שלב 2 - ניתוח פערים בין גישות:

- חישוב פערים שבועיים/חודשיים בין גישות השומה

- זיהוי מגמות של התרחבות פערים

שלב 3 - בדיקת מדדי שוק נוספים:

- ניטור היקף עסקאות ומהירות מכירות

- בדיקת תנאי אשראי ורמת ספקולציה

שלב 4 - התרעה מקצועית:

- דיווח ללקוחות על סיכוני שוק

- המלצה על זהירות מיוחדת בהשקעות

11.8 המצב הישראלי - סימני אזהרה נוכחיים

🇮🇱 אינדיקטורים ייחודיים לשוק הישראלי:יחס מחיר להכנסה:

- בערים מרכזיות הגיע ל-8-12 פעמים ההכנסה השנתית

- משמעות: חריגה קיצונית מהנורמה הבינלאומית

פערים בין גישות:

- פערים של 20-35% בין גישת השוואה לגישת היוון

- משמעות: סימן אזהרה משמעותי

תופעות ייחודיות:

- השקעות ספקולטיביות רחבות היקף

- פערי מחירים קיצוניים בין אזורים

- תלות גבהה במדיניות ממשלתית

11.9 אסטרטגיות למניעת טעויות בתקופות בועה

⚡ המלצות לשמאים:שמירה על עצמאות מקצועית:

- הימנעות מהטיות שוק ולחצים חיצוניים

- דבקות בעקרונות שומה יסודיים

דיווח שקוף על סיכונים:

- ציון מפורש של סיכוני בועה בדוחות

- הסבר הפערים הקיצוניים בין גישות

שימוש בנתונים היסטוריים:

- השוואה לתקופות עבר והצגת נתונים בפרספקטיבה

- הדגשת סטיות מנורמות היסטוריות

11.10 מסקנות לגבי קשר פערי שומה-בועות

📈 המסקנות המרכזיות:פערים הם סימפטום, לא סיבה: פערים גדולים בין גישות השומה הם תוצאה של בועת נדל"ן, לא הגורם לה. אך הם משמשים כמדד אזהרה יעיל.ריבוי סימנים: פער יוצא דופן בגישה אחת עשוי להיות מקרי, אך פערים קיצוניים במספר גישות מעידים על בעיה מערכתית.הקשר הזמני חשוב: בבועות מתפתחות, הפערים גדלים בהדרגה. בבועות מתפוצצות, הפערים משתנים במהירות כאשר אחת הגישות "מתעדכנת" למציאות.שמאים כמערכת התרעה מוקדמת: שמאים מקצועיים היכולים לזהות ולדווח על פערים חריגים יכולים לשמש כמערכת התרעה מוקדמת לבועות נדל"ן.

פערים גדולים בין גישות השומה יכולים להעיד על בועה!

🎯 הממצאים המרכזיים:

פערים כמדד אזהרה:

- פער של 30-50%+ בין גישת ההשוואה לגישת ההיוון = סימן אזהרה רציני

- פער של 40-60%+ בין גישת ההשוואה לגישת העלות = אינדיקטור לבועה מסוכנת

המנגנון:

- בתקופת בועה, מחירי השוק (גישת השוואה) עולים בטירוף

- שכירות והכנסות (גישת היוון) נשארות יחסית יציבות

- עלויות בנייה (גישת עלות) לא עולות באותה מהירות

- התוצאה: פערים קיצוניים בין הגישות

📊 דוגמאות מהעולם:

ספרד (1996-2008): פערים של 50%+ בין גישות לפני קריסת הבועהיפן (1985-1989): פערים קיצוניים בין ערכי שוק לערכים יסודיים

🇮🇱 המצב הישראלי:

בישראל כיום יש סימני אזהרה:

- יחס מחיר להכנסה: 8-12 פעמים (נורמה: 3-4)

- פערים של 20-35% בין גישות השומה

- השקעות ספקולטיביות נרחבות

המסקנה המעשית: שמאים מקצועיים יכולים לשמש כמערכת התרעה מוקדמת לבועות נדל"ן ע"י זיהוי ודיווח על פערים חריגים בין גישות השומה.

נספחים

נספח א': דוגמאות מעשיות

דוגמה 1: דירת 4 חדרים בתל אביב

- גישת השוואה: ₪2,800,000

- גישת עלות: ₪2,600,000

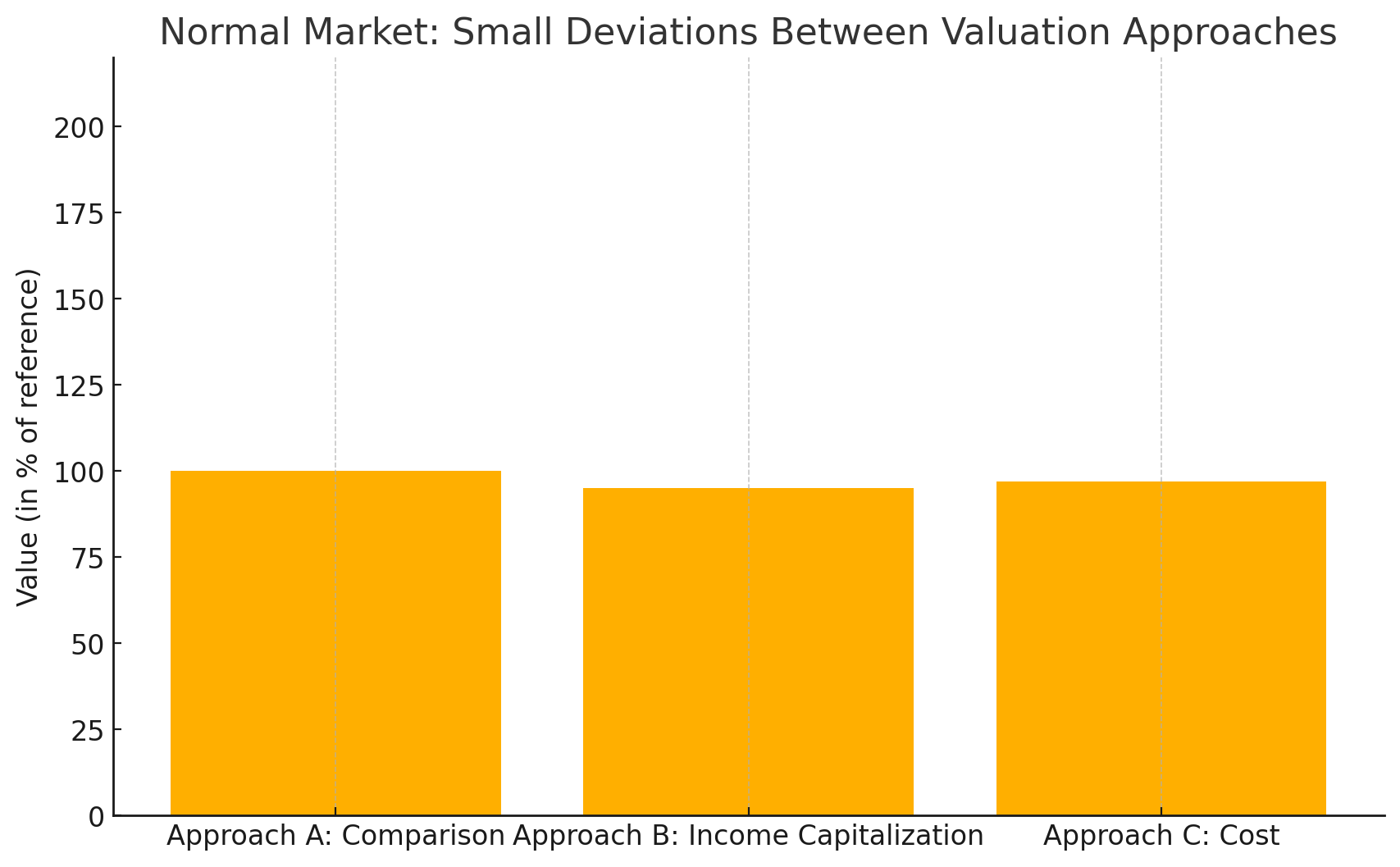

- פער: 7.7% - בטווח התקין

דוגמה 2: בניין משרדים בפתח תקווה

- גישת השוואה: ₪15,000,000

- גישת היוון: ₪13,500,000

- פער: 10.5% - מחייב בדיקה נוספת

נספח ב': רשימת ביבליוגרפיה ומקורות

- Federal Housing Finance Agency (FHFA) Uniform Appraisal Dataset

- International Valuation Standards Council (IVSC) Guidelines 2025

- Uniform Standards of Professional Appraisal Practice (USPAP)

- Brookings Institution Research on Appraisal Bias (2024)

- Freddie Mac Research Notes on Valuation Gaps (2021)

- William Vaughan Company Professional Guidelines

נספח ג': המלצות ליישום

לשמאים בודדים: כלים למעקב עצמי אחר איכות העבודה ועקביות התוצאות.למשרדי שמאות: פרוטוקולי בקרת איכות פנימיים ובדיקת עמיתים.לרגולטורים: המלצות למסגרת פיקוח מקצועית מאוזנת.

נספחים

נספח א': דוגמאות מעשיות

דוגמה 1: דירת 4 חדרים בתל אביב

- גישת השוואה: ₪2,800,000

- גישת עלות: ₪2,600,000

- פער: 7.7% - בטווח התקין

דוגמה 2: בניין משרדים בפתח תקווה

- גישת השוואה: ₪15,000,000

- גישת היוון: ₪13,500,000

- פער: 10.5% - מחייב בדיקה נוספת

נספח ב': רשימת ביבליוגרפיה ומקורות

- Federal Housing Finance Agency (FHFA) Uniform Appraisal Dataset

- International Valuation Standards Council (IVSC) Guidelines 2025

- Uniform Standards of Professional Appraisal Practice (USPAP)

- Brookings Institution Research on Appraisal Bias (2024)

- Freddie Mac Research Notes on Valuation Gaps (2021)

- William Vaughan Company Professional Guidelines

נספח ג': המלצות ליישום

לשמאים בודדים: כלים למעקב עצמי אחר איכות העבודה ועקביות התוצאות.

למשרדי שמאות: פרוטוקולי בקרת איכות פנימיים ובדיקת עמיתים.

לרגולטורים: המלצות למסגרת פיקוח מקצועית מאוזנת.

סיום: מחקר זה מראה כי הטיפול הנכון בסטיות בין גישות השומה דורש איזון עדין בין הכרה בשונות הטבעית ובין שמירה על אמינות מקצועית. המפתח הוא שקיפות, עקביות מתודולוגית, ויכולת לספק הסברים מקצועיים מבוססים לכל סטייה משמעותית.

Gemi התכנסות והתבדרות בשומת מקרקעין: ניתוח ביקורתי של פערים מתודולוגיים והשלכותיהם על אמינות השומה

תקציר מנהלים

דוח זה מציג ניתוח מעמיק וביקורתי של תופעת הפערים בין שלוש גישות השומה הקלאסיות במקרקעין: גישת ההשוואה, גישת ההיוון (הכלכלית) וגישת העלות. במרכז המחקר עומדת השאלה האם סטיות בתוצאות השווי המתקבלות מגישות אלה הן תוצר לגיטימי של מודלים אנליטיים שונים, או שמא הן סימן לכשל שומתי, רשלנות מקצועית או שיקוף של שוק בלתי רציונלי.הניתוח מתבסס על סקירה מקיפה של ספרות אקדמית בינלאומית, תקני שמאות בינלאומיים (IVS) ואמריקאיים (USPAP), תקינה ישראלית, פסיקה משפטית מהארץ ומהעולם, ודוחות ענפיים. ממצאי הדוח מצביעים על כך שסטייה מסוימת אינה רק צפויה אלא אף מהותית לתהליך השומה, שכן כל גישה מייצגת פילוסופיית ערך שונה: גישת ההשוואה היא רטרוספקטיבית (מבוססת עבר), גישת ההיוון היא פרוספקטיבית (מבוססת עתיד), וגישת העלות היא אינטרוספקטיבית (מבוססת על המרכיבים הפיזיים של הנכס).הדוח קובע כי הטווח של 10%-15% מהווה "נקודת מפנה" קריטית, שבה סטייה סבירה הופכת לחריגה הדורשת בחינה מעמיקה. פערים החורגים מטווח זה אינם בהכרח מעידים על רשלנות, אלא עשויים לשמש כלי אבחוני רב עוצמה המצביע על תפקוד לקוי של השוק (כגון בועת מחירים), על ייחודיות הנכס הנישום, או על מחסור חמור בנתונים.הניתוח מראה כי גובה הפערים מושפע באופן דרמטי מהקשר השומה: סוג הנכס (פערים גדלים בנכסים ייחודיים ובעלי ייעוד מיוחד), מטרת השומה (שומה לבטוחה תהיה שמרנית יותר משומה לצורכי מכירה), ומאפייני השוק (שווקים תנודתיים, דלילי מידע או מנופחים, דוגמת השוק הישראלי, מייצרים סטיות גדולות יותר).לבסוף, הדוח מציע מסגרת עבודה מקצועית להתמודדות עם פערים. מסגרת זו כוללת מערכת מדורגת לסיווג סטיות, פרוטוקול לקבלת החלטות עבור השמאי, והנחיות מפורטות לדיווח, נימוק ושקלול התוצאות באופן שקוף ובר-הגנה. המלצות אלו נועדו לחזק את האמינות והתקפות של דוחות שומה, להגביר את אמון הציבור במקצוע, ולספק למערכת המשפטית ולגופים רגולטוריים כלים טובים יותר להבנת מסקנות השווי וההיגיון העומד מאחוריהן.

חלק I: היסודות המתודולוגיים והמתחים המובנים ביניהם

בבסיס מקצוע שמאות המקרקעין עומדות שלוש גישות קלאסיות להערכת שווי, המקובלות בעולם כולו. גישות אלו אינן רק נוסחאות חישוב, אלא הן מייצגות עדשות פילוסופיות נפרדות שדרכן ניתן לבחון את מושג ה"ערך". הבנת העקרונות, החוזקות, ובמיוחד החולשות המובנות ורגישותן לנתונים, היא המפתח לפענוח הסיבות להיווצרות פערים בין תוצאותיהן.

1.1 עליונות השוק: גישת ההשוואה

גישת ההשוואה (Sales Comparison Approach) נחשבת לגישה המרכזית והאמינה ביותר בשומת מקרקעין, ובמיוחד בשומת נכסי מגורים בשווקים פעילים. בישראל, בדומה למקומות רבים בעולם, ניתנת לה עדיפות ברורה בכל מקרה שבו יישומה אפשרי. עקרונות הליבה: הגישה מושתתת על "עקרון התחליפיות" (Principle of Substitution), הגורס כי קונה מיודע ורציונלי לא ישלם עבור נכס יותר מהמחיר שבו ניתן לרכוש נכס דומה בעל תועלת דומה, הזמין בשוק. גישה זו משקפת באופן הישיר ביותר את התנהגותם של קונים ומוכרים בשוק החופשי, ולכן נתפסת כבעלת התוקף הגבוה ביותר. מתודולוגיה: התהליך כולל איתור עסקאות מכר של נכסים דומים ("נכסי השוואה" או "קומפרבלס") בסביבת הנכס הנישום, אימות פרטי העסקאות (לוודא שהן נעשו בתנאי שוק, ללא לחץ או יחסים מיוחדים בין הצדדים) , ועריכת התאמות לנטרול ההבדלים בין נכסי ההשוואה לנכס הנישום. התאמות אלו נעשות עבור מגוון פרמטרים, כגון מיקום, גודל, גיל, מצב פיזי, תנאי המכירה ומועד העסקה. חוזקות ויתרונות:

- שיקוף מציאות השוק: היתרון המרכזי הוא היותה מעוגנת בעסקאות אמיתיות שבוצעו בפועל, המשקפות את הסנטימנט וההתנהגות הנוכחית של השוק.

- אינטואיטיביות: עקרונותיה פשוטים וקלים להבנה על ידי כלל המשתתפים בשוק, כולל לקוחות, בנקים ובתי משפט.

- אמינות גבוהה: כאשר קיימים נתונים טובים, היא מספקת את אומדן השווי האמין והבר-הגנה ביותר.

חולשות ורגישות לנתונים:

- תלות בנתונים: הגישה תלויה לחלוטין בזמינות של נתוני השוואה מספקים, עדכניים ובני-השוואה אמיתיים. חולשה זו הופכת למכרעת בשווקים לא פעילים, באזורים כפריים או בשווקים שאינם תחרותיים, שם מציאת עסקאות דומות היא אתגר משמעותי.

- סובייקטיביות ההתאמות: קביעת שיעור ההתאמה הנדרש לכל הבדל בין הנכסים היא פעולה הכרוכה בשיקול דעת שמאי נרחב, ומהווה מקור מרכזי לפערים בין שמאים שונים. תקן USPAP מדגיש כי התאמות שאינן מבוססות על נתוני שוק פוגעות באמינות השומה.

- פיגור אחר השוק (Market Lag): הגישה מתבססת על נתוני עבר (עסקאות שנסגרו), ולכן עלולה שלא לשקף שינויים מהירים ותנודות חדות בשוק. בעיה זו חריפה במיוחד בשווקים "חמים" או בתקופות של אי-יציבות כלכלית, שבהן עסקאות מלפני מספר חודשים כבר אינן מייצגות את השווי הנוכחי.

- בעיית הייחודיות: יעילותה של הגישה פוחתת משמעותית כאשר מדובר בנכסים ייחודיים או בעלי ייעוד מיוחד, שעבורם כמעט ולא קיימים נכסי השוואה.

1.2 המנוע הכלכלי: גישת ההיוון

גישת ההיוון (Income Approach), המכונה גם הגישה הכלכלית, היא הגישה המרכזית להערכת שווי של נכסים מניבים, כגון בנייני משרדים, מרכזים מסחריים, נכסי תעשייה ומקבצי דיור. עקרונות הליבה: הגישה מושתתת על "עקרון הציפייה" (Principle of Anticipation), לפיו שוויו של נכס שווה לערך הנוכחי של ההכנסות העתידיות הצפויות לנבוע ממנו. הגישה מתרגמת את תזרים ההכנסות העתידי לערך כספי נכון להיום. מתודולוגיות:

- היוון ישיר (Direct Capitalization): שיטה זו מעריכה את שווי הנכס על ידי חלוקת ההכנסה התפעולית הנקייה (NOI) של שנה אחת ב"שיעור היוון" (Capitalization Rate או "Cap Rate") הנגזר מהשוק. שיעור ההיוון מייצג את התשואה השנתית שמשקיע מצפה לקבל על השקעתו. שיטה זו מתאימה בעיקר לנכסים יציבים עם תזרים הכנסות צפוי וקבוע.

- היוון תזרים מזומנים (Discounted Cash Flow - DCF): שיטה מורכבת יותר, הכוללת תחזית של תזרימי המזומנים הנקיים על פני תקופת החזקה מסוימת (למשל, 10 שנים), והיוונם לערך נוכחי באמצעות שיעור היוון (Discount Rate) המשקף את סיכון ההשקעה. לתזרים המהוון מוסיפים את הערך הנוכחי של שווי הנכס בסוף התקופה (Terminal/Reversionary Value). שיטה זו גמישה יותר ומתאימה לנכסים עם תזרימי הכנסות משתנים או לא יציבים.

חוזקות ויתרונות:

- היגיון של משקיעים: הגישה משקפת באופן ישיר את דרך החשיבה של משקיעים בנדל"ן מסחרי, המתמקדים בתזרים מזומנים ובתשואה על ההשקעה.

- גמישות: ניתן להתאימה למגוון רחב של סוגי נכסים ומבני הכנסה, כולל נכסים מורכבים.

- מבט צופה פני עתיד: בניגוד לגישת ההשוואה, גישה זו מתבססת על תחזיות לגבי העתיד, ולא רק על נתוני עבר.

חולשות ורגישות לנתונים:

- רגישות קיצונית להנחות: זוהי נקודת התורפה המרכזית של הגישה. השווי הסופי רגיש ביותר לתשומות. שינויים קטנים בהנחות לגבי צמיחת דמי השכירות, שיעורי התפוסה, הוצאות התפעול, ובמיוחד בשיעור ההיוון או שיעור הניכיון, יכולים להוביל לפערים עצומים בתוצאת השווי. לדוגמה, שינוי של 1% בלבד בשיעור ההיוון יכול לשנות את השווי ב-10% ויותר.

- תלות בתחזיות: הגישה דורשת מהשמאי לבצע תחזיות מורכבות לגבי העתיד, פעולה הכרוכה באי-ודאות אינהרנטית.

- סובייקטיביות בקביעת שיעורים: קביעת שיעור ההיוון או הניכיון המתאים היא אחת המשימות הסובייקטיביות והמאתגרות ביותר בשומה, ומהווה מקור משמעותי לפערים בין שמאים.

1.3 המציאות הפיזית: גישת העלות

גישת העלות (Cost Approach) מציעה נקודת מבט שלישית, המתמקדת בנכס עצמו ולא רק בשוק או בהכנסותיו.עקרונות הליבה: הגישה מבוססת על ההנחה שקונה לא ישלם עבור נכס יותר מהעלות הנדרשת לבניית נכס חלופי שווה ערך מאפס. השווי מחושב כסכום של שווי הקרקע (כאילו הייתה פנויה) בתוספת עלות ההקמה של המבנים, בניכוי פחת מצטבר. מתודולוגיות:

- עלות כינון (Replacement Cost): עלות בניית מבנה בעל תועלת ופונקציונליות דומות, תוך שימוש בחומרים ובטכנולוגיות בנייה עכשוויות. זוהי השיטה הנפוצה יותר.

- עלות שכפול (Reproduction Cost): עלות בניית העתק מדויק של המבנה הקיים, תוך שימוש בחומרים ובשיטות המקוריים. שיטה זו רלוונטית בעיקר לנכסים היסטוריים או בעלי מאפיינים ארכיטקטוניים ייחודיים.

חוזקות ויתרונות:

- ישימות לנכסים ייחודיים: זוהי הגישה ההכרחית, ולעיתים היחידה, להערכת נכסים שאין להם שוק עסקאות פעיל או תזרים הכנסות, כגון מבני ציבור (בתי ספר, בתי חולים, כנסיות), מבנים בעלי ייעוד מיוחד, או נכסים בבנייה חדשה.

- שימוש בביטוח: הגישה חיונית להערכות שווי לצורכי ביטוח, מכיוון שהיא מפרידה באופן מובנה בין שווי המבנה (הניתן לביטוח) לבין שווי הקרקע.

- כלי בקרה: יכולה לשמש ככלי בקרה ואימות לתוצאות המתקבלות מהגישות האחרות. פער גדול בין גישת העלות לגישת ההשוואה יכול לאותת לשמאי לבחון מחדש את הנחותיו.

חולשות ורגישות לנתונים:

- אומדן הפחת - "עקב אכילס" של הגישה: זוהי החולשה המהותית ביותר. כימות מדויק של הפחת הוא משימה סובייקטיבית ומורכבת ביותר. יש להעריך שלושה סוגי פחת: פחת פיזי (בלאי ושחיקה), פחת פונקציונלי (חוסר התאמה של הנכס לסטנדרטים מודרניים, למשל תכנון מיושן), ופחת חיצוני (גורמים סביבתיים הפוגעים בשווי, כמו ירידת קרנה של השכונה).

- הנחת שווי הקרקע: הגישה נשענת על אומדן מדויק של שווי הקרקע, משימה שעלולה להיות קשה בפני עצמה אם אין עסקאות השוואה לקרקעות פנויות דומות.

- ניתוק מכוחות השוק: הגישה עלולה להתעלם מגורמי ביקוש והיצע ומהפוטנציאל הכלכלי של הנכס, ולהניב שווי שאינו משקף את מה שקונה בפועל יהיה מוכן לשלם. כאשר שווי העלות נמוך ממחיר השוק, הדבר יכול להוות אינדיקציה לשוק "חם" מדי.

- אי-התאמה לנכסים ישנים: הקושי באומדן פחת מצטבר הופך את הגישה לפחות אמינה עבור נכסים ישנים.

הבחינה הפרטנית של כל גישה חושפת מתח מובנה: כל גישה מציעה תובנה ייחודית על ערך, אך במקביל, כל אחת מהן נושאת בחובה חולשות אינהרנטיות ורגישויות קריטיות. הפערים בין תוצאות הגישות אינם, אם כן, תופעה מקרית, אלא תוצאה כמעט בלתי נמנעת של המתחים הפילוסופיים והמתודולוגיים הללו. המתח בין המבט הרטרוספקטיבי של גישת ההשוואה, המבט הפרוספקטיבי של גישת ההיוון, והמבט האינטרוספקטיבי של גישת העלות, הוא המקור הראשוני והלגיטימי להיווצרות סטיות. בשוק יציב, רציונלי ובעל מידע מושלם, שלוש הגישות היו אמורות להתכנס לערך אחד. במציאות, שבה שווקים הם דינמיים, לעיתים לא רציונליים ודלילי מידע, הפערים בין הגישות הופכים למאפיין קבוע של הנוף השמאי, ומספקים מידע רב ערך על מצב השוק עצמו.בנוסף, קיים פרדוקס מתודולוגי: החוזקה הגדולה ביותר של כל גישה קשורה באופן הדוק לחולשתה הגדולה ביותר. גישת ההשוואה חזקה כי היא משקפת את השוק, אך היא חלשה כאשר השוק עצמו פגום או חסר נתונים. גישת ההיוון חזקה בהיגיון הכלכלי שלה, אך חלשה בתלותה בהנחות עתידיות סובייקטיביות. גישת העלות חזקה ביכולתה להעריך כל נכס, אך חלשה בכך שהמרכיב הקריטי ביותר שלה, הפחת, הוא המופשט והמנותק ביותר מהשוק. לפיכך, בחירת הגישה או שקלול התוצאות אינה בחירה טכנית פשוטה, אלא תהליך של שיקול דעת מקצועי המאזן בין רלוונטיות לשוק, רגישות להנחות וזמינות נתונים – תהליך שהוא עצמו מקור משמעותי לפערים.

חלק II: פירוק השונות - ניתוח ביקורתי של מקורות הפערים

לאחר שהונחו היסודות התיאורטיים, חלק זה צולל לעומק הניתוח המעשי של הפערים. הוא מבחין בין סטייה לגיטימית, הנובעת מהמודלים עצמם, לבין כשל אנליטי שמקורו ביישום לקוי. הניתוח בוחן את תפקידם של השמאי והשוק כמשתנים מרכזיים המשפיעים על גודל הפערים.

2.1 סטייה לגיטימית מול כשל אנליטי

חשוב להדגיש כי שומה היא, בהגדרתה, "חוות דעת על שווי" (Opinion of Value) ולא קביעה של עובדה מדעית. עצם הגדרה זו מכירה בקיומו של מרכיב סובייקטיבי אינהרנטי, ולכן רמה מסוימת של שונות בין שמאים מוסמכים שונים היא תופעה נורמלית וצפויה. השאלה המרכזית היא היכן עובר הגבול בין סטייה סבירה לכשל. שונות שיטתית (לגיטימית) מול שונות מקרית (בעייתית):

- שונות שיטתית: נובעת מבחירה מודעת ומנומקת בגישות או בהנחות עבודה שונות, אך תקפות. לדוגמה, שמאי אחד עשוי להעניק משקל מכריע לגישת ההיוון בנכס מסחרי, בעוד שמאי אחר ייתן משקל רב יותר לעסקאות השוואה אחרונות. שתי התוצאות עשויות להיות שונות, אך כל אחת מהן ניתנת להגנה ומבוססת על "אסכולת חשיבה" מקצועית לגיטימית. שונות כזו משקפת את המתחים המובנים בין הגישות, כפי שתוארו בחלק א'.

- שונות מקרית: נובעת מטעויות, שימוש בנתונים לקויים או ניתוח פגום. קטגוריה זו כוללת פערים עובדתיים (למשל, טעות במדידת שטח הנכס), סטיות אנליטיות (בחירה לקויה של נכסי השוואה, ביצוע התאמות שרירותיות ללא ביסוס), ושגיאות חישוב פשוטות. שונות מסוג זה אינה לגיטימית ומעידה על כשל בתהליך השומה.

זיהוי דגלים אדומים: פער משמעותי (למשל, מעל 10%-15%) בין גישות שונות, שאינו מלווה בהסבר לוגי וברור המעוגן בהבדלים מתודולוגיים, צריך להיחשב כ"דגל אדום" המצריך בדיקה. כאשר הגישות מניבות תוצאות מרוחקות מאוד זו מזו, הדבר עלול להצביע על אי הבנה בסיסית של "השימוש המיטבי" בנכס, או על כך ששקלול פשוט של התוצאות הוא פעולה שגויה מיסודה. תקן IVS 105 מנחה שבמקרים של פערים גדולים, על השמאי לחקור את הסיבות לפער ולא להסתפק בשקלול מכני.

2.2 השמאי כמשתנה: כשירות, ניסיון והטיות

תהליך השומה אינו מתבצע בוואקום. השמאי, על ניסיונו, כישוריו והטיותיו, הוא משתנה מרכזי המשפיע על התוצאה הסופית.ידע וניסיון: ניסיון מקצועי והיכרות מעמיקה עם השוק המקומי הם גורמים קריטיים. שמאי מנוסה עשוי לייחס משקל שונה לגורמים מסוימים, להחזיק בגישה למאגרי מידע טובים יותר, או לזהות ניואנסים ששמאי פחות מנוסה יחמיץ. הבדלים אלו בניסיון יכולים להוביל באופן טבעי למסקנות שווי שונות. מחקרים אמפיריים מזהים את ניסיון השמאי, מיומנותו ושיקול דעתו כגורמים משמעותיים המשפיעים על שונות בשומות. רשלנות וחוסר זהירות מקצועית (Due Diligence): טעויות נפוצות כגון הערכת חסר או יתר של דמי שכירות פוטנציאליים, אי-התייחסות למצבו הפיזי של הנכס, שימוש בנכסי השוואה שאינם רלוונטיים, או התעלמות ממגמות שוק עדכניות, הן כשלים מקצועיים המובילים לשומות לא מדויקות ולפערים גדולים. הטיות קוגניטיביות ומערכתיות:

- לחץ מצד הלקוח: אף ששמאים מחויבים לאובייקטיביות, לחץ (מפורש או מרומז) מצד הלקוח לקבל תוצאה מסוימת עלול להשפיע על שיקול הדעת ולהוות גורם לפערים.

- הטיית העיגון (Anchoring Bias): מחקרים מראים כי שמאים מושפעים ממחיר החוזה בעסקאות רכישה. תופעה זו מובילה למספר בלתי פרופורציונלי של שומות הנקבעות בדיוק על מחיר החוזה, מה שעלול שלא לשקף את שווי השוק האמיתי ולהעיד על הטיה ולא על ניתוח אובייקטיבי.

- הטיה על רקע גזעי ואתני: זוהי סוגיה חמורה המהווה כשל אתי ומשפטי, ולא מקור לגיטימי לשונות. מחקרים פורצי דרך בארצות הברית, המבוססים על ניתוח מיליוני שומות, תיעדו הטיה מערכתית. נמצא כי נכסים בשכונות המאוכלסות ברובן על ידי מיעוטים נוטים יותר לקבל הערכת שווי הנמוכה ממחיר החוזה. עוד נמצא כי שמאים נוטים פחות להחיל התאמות זמן חיוביות (בשל עליית מחירים) בנכסים בשכונות של שחורים והיספנים. כתוצאה מכך, בתים בשכונות לבנות מקבלים הערכות שווי גבוהות משמעותית מבתים דומים בקהילות של צבע.

2.3 השוק כמשתנה: הפער בין "מחיר" ל"שווי"

הפערים בין הגישות אינם נובעים רק מפעולות השמאי, אלא מושפעים עמוקות מאופיו של השוק עצמו.

ההבחנה בין "מחיר" ל"שווי": בשיח המקצועי הישראלי, קיימת חשיבות מכרעת להבחנה בין "מחיר" לבין "שווי".

מחיר הוא עובדה היסטורית – הסכום ששולם בפועל בעסקה ספציפית, שעשויה להיות מושפעת מגורמים ייחודיים כמו לחץ של אחד הצדדים, מניעים אישיים או חוסר מידע.

שווי, לעומת זאת, הוא מסקנה כלכלית לגבי המחיר שהיה ראוי שיתקבל בעסקה בין קונה מרצון למוכר מרצון, הפועלים בידיעה, בשיקול דעת וללא כפייה.

אי-רציונליות ובועות שוק: בשוק נדל"ן "חם", ספקולטיבי או בועתי, מחירי העסקאות האחרונות ומחירי ההיצע עשויים להיות מנופחים מעבר לערכם הכלכלי היסודי. במצב כזה, ייווצר בהכרח פער גדול בין התוצאה של גישת ההשוואה (המשקפת את המחירים הגבוהים) לבין התוצאות של גישת ההיוון (המשקפת תשואות שכירות נמוכות יחסית) וגישת העלות (המשקפת את עלות הכינון הפיזית). פער כזה אינו כשל שומתי, אלא אבחנה מדויקת של מצב השוק.

אסימטריה במידע ושקיפות נמוכה: שווקים הסובלים משקיפות נמוכה וממחסור בנתונים אמינים, כפי שתואר לגבי חלקים מהשוק הישראלי והאיטלקי, מגבירים את הפוטנציאל לפערים. כאשר נתונים אמינים על עסקאות, דמי שכירות או עלויות בנייה אינם זמינים, השמאי נאלץ להסתמך במידה רבה יותר על הנחות ושיקול דעת, מה שמגדיל באופן טבעי את הפוטנציאל לחילוקי דעות מקצועיים. השוק הישראלי תואר במחקרים כ"שקוף למחצה" ו"מבודד" מבחינה היסטורית, מאפיינים התורמים לאתגר זה. התבוננות מעמיקה יותר מגלה כי פער משמעותי בין גישות השומה יכול לשמש ככלי אבחוני רב עוצמה לבריאות השוק. פער רחב בין גישת ההשוואה לבין גישת ההיוון או גישת העלות הוא אחד הסימנים המובהקים ביותר לקיומה של בועת מחירים או לתפקוד לקוי וחוסר יעילות של השוק. גישת ההשוואה משקפת את מה שאנשים משלמים בפועל, גישת ההיוון משקפת את מה שהנכס יכול להרוויח כלכלית, וגישת העלות משקפת את מה שיעלה לבנות אותו מחדש. בשוק בריא ויציב, שלושת הערכים הללו אמורים להיות קרובים זה לזה. אולם, בתקופות של "קדחת" ספקולטיבית, המחירים (גישת ההשוואה) מתנתקים מהיסודות הכלכליים (גישת ההיוון). האחריות המקצועית של השמאי במצב כזה אינה לשקלל את התוצאות או לבחור את הגבוהה מביניהן, אלא לדווח על הפער ולנתח את משמעותו לגבי מצב השוק. בכך, תפקיד השמאי מתעלה מזה של מדווח מחירים לזה של אנליסט שוק. במקביל, תפיסת ה"רשלנות השמאית" עוברת אבולוציה. בעבר, פערים גדולים נתפסו כהוכחה לכאורה לרשלנות. כיום, ההבנה המקצועית והמשפטית מתפתחת, והדגש עובר מה תוצאה (גודל הפער) אל התהליך (איכות הניתוח). ספרות מקצועית ותקנים בינלאומיים מדגישים כי אמינות השומה נמדדת באיכות התהליך: האם השמאי פעל בזהירות סבירה, האם הניתוח היה לוגי ומתועד היטב, והאם ההנחות היו סבירות ומבוססות?. שמאי יכול להציג שומה עם פערים גדולים שאינה רשלנית, כל עוד הדוח מסביר ומנמק באופן יסודי את הסיבות לפערים (למשל, שוק לא מתפקד). לעומת זאת, שומה עם פערים קטנים המבוססת על נתונים שגויים או תהליך לקוי, עדיין יכולה להיחשב רשלנית. איכות הנרטיב וההנמקה הופכת לחשובה לא פחות מהמספר הסופי.

חלק III: הגדרת הגבולות - ספקטרום הסטייה המקובלת

חלק זה נועד לכמת את המושג הערטילאי "סטייה סבירה" ולהגדיר טווחים מקובלים לפערים בין גישות השומה. הניתוח מסנתז ממצאים משלושה מקורות מרכזיים: מחקרים אקדמיים אמפיריים, פרקטיקות ענפיות ורגולטוריות, ופסיקה משפטית, במטרה לבנות הבנה מדורגת של רמות הסטייה השונות.

3.1 ממצאים ממחקרים אמפיריים

מחקרים אקדמיים ברחבי העולם ניסו למדוד באופן כמותי את רמת השונות הטבעית בתהליך השומה.

- שונות בין שמאים (Valuation Variance): מחקר בריטי משמעותי, שבחן מספר רב של שומות שבוצעו על ידי שמאים שונים לאותם נכסים, מצא כי למעלה מ-65% מהשומות היו בטווח של 10%+/- זו מזו, ו-90% מהשומות היו בטווח של 20%+/-. השונות הכוללת הממוצעת עמדה על 8.6%. ממצאים אלו מצביעים על כך שפיזור טבעי סביב 10% הוא מאפיין מובנה של המקצוע.

- דיוק שומות מול מחיר מכירה (Valuation Accuracy): מחקרים שבחנו נכסים מסחריים בארה"ב שנמכרו מתוך מדד NCREIF, מצאו פערים גבוהים יותר בין השומה האחרונה למחיר המכירה בפועל. הפער המוחלט הממוצע בין השומה למחיר המכירה עומד לעיתים קרובות על למעלה מ-10% , ויכול להגיע אף ל-13%-16% בתקופות של שיא או שפל בשוק. נתון זה מדגיש כי גם שומה "נכונה" יכולה להיות שונה באופן משמעותי ממחיר עסקה בודדת.

- מדדים סטטיסטיים בשומה המונית (Mass Appraisal): לצורכי מס, רשויות רבות משתמשות במדד סטטיסטי הנקרא "מקדם הפיזור" (Coefficient of Dispersion - COD) כדי למדוד את אחידות השומות. ככלל, נדרש COD של 10% או פחות עבור נכסי מגורים, ו-20% או פחות עבור סוגי נכסים אחרים. מדד זה מספק אמת מידה רגולטורית לרמת השונות הסטטיסטית המקובלת במדגם גדול של נכסים.

3.2 אמות מידה רגולטוריות וענפיות

בפרקטיקה היום-יומית של ענף הנדל"ן והפיננסים, התפתחו "כללי אצבע" וסטנדרטים לא רשמיים לגבי רמת הסטייה הנסבלת.

- "כלל האצבע" של המלווים: פרקטיקה נפוצה בענף הבנקאות והאשראי היא שכאשר מוזמנות שתי שומות לאותו נכס, מצופה שהפער ביניהן לא יעלה על 5%. פער העולה על 10% נחשב בדרך כלל ל"דגל אדום" המצריך בירור, דרישה להבהרות ופיוס בין השמאים, או הזמנת שומה שלישית ומכרעת.

- הסטנדרט בענף הרילוקיישן: גם חברות רילוקיישן, המעריכות שווי בתים של עובדים העוברים מקום, משתמשות לעיתים קרובות בסף סטייה של 5% בין שתי שומות לפני הזמנת שומה שלישית.

- ההשקפה הסובייקטיבית של השמאי: שמאי מנוסה אחד ציין כי בעוד שבשווקים יציבים הפער בין שומות צריך להיות בטווח של 2%-3%, הרי שבשווקים מאתגרים ודלילי נתונים, פער של 10% עשוי להיות סביר ואף "רצוי". אמירה זו מדגישה את התלות הגבוהה של הסטייה המקובלת בהקשר השוק.

3.3 העמדה השיפוטית: פסיקה בישראל ובעולם

בתי המשפט, הנדרשים להכריע במחלוקות שווי, פיתחו עמדה ברורה למדי בנוגע לפערים גדולים בין שומות.

- סף ה-10%-15% בפסיקה הישראלית: בפסיקה ישראלית ענפה, בתי המשפט הביעו פעם אחר פעם תרעומת ותסכול מפערים בין שומות החורגים מהטווח ה"סביר והמקובל" של 10%-15%. טווח זה הפך למעשה לסטנדרט השיפוטי הבלתי רשמי, שחצייתו מעוררת בדיקה קפדנית וביקורתית של השומות.

- מוסד ה"שמאי המכריע": עצם קיומו של מוסד ה"שמאי המכריע" בחוק הישראלי, במיוחד בהליכי היטל השבחה, מעיד על חוסר סובלנות של המערכת לפערים מקצועיים בלתי פתורים. מינוי שמאי מכריע הוא המנגנון שנועד ליישב את המחלוקת כאשר הצדדים אינם מצליחים לגשר על הפערים בעצמם.

- בחינה שיפוטית של התהליך: בפסק דין חשוב בעניין לדלסקי נ' הוועדה המקומית קרית אתא, קבע בית המשפט כי ועדת ערר אינה יכולה לקבל באופן עיוור את קביעת השמאי המכריע, במיוחד כשיש פערים גדולים מול שומות אחרות. על הוועדה (וכך גם על בית המשפט) לבחון את התמונה הכוללת, לדרוש נימוקים לפערים, ולהבטיח שמירה על עקרונות של שוויון ואמון הציבור. פסיקה זו מחזקת את המעבר מבחינה מבוססת-תוצאה לבחינה מבוססת-תהליך.

טבלה: אמות מידה מסכמות לסטיית שווי מקובלת

| מקור / הקשר | סף סטייה / שונות ממוצעת | הערות ושיקולים מרכזיים |

| מחקר אקדמי (בריטניה) | שונות ממוצעת של 8.6% בין שמאים. 65% מהשומות בטווח של 10%+/-. | מודד שונות טבעית בין אנשי מקצוע מוסמכים בתנאי מחקר. |

| מחקר אקדמי (ארה"ב, NCREIF) | פער ממוצע של מעל 10% בין שומה למחיר מכירה. | מודד דיוק מול השוק. הפער גדל משמעותית בתקופות תנודתיות. |

| שומה המונית (רגולציה) | מקדם פיזור (COD) של עד 10% למגורים, עד 20% לאחרים. | מדד סטטיסטי לאחידות במדגם גדול, לא לפער בין גישות בשומה בודדת. |

| פרקטיקה בנקאית (ארה"ב) | חשש מעל 10% בין שתי שומות; 5% הוא סף רצוי. | מונע משיקולי ניהול סיכונים. פער גדול מצריך שומה שלישית. |

| פרקטיקה בענף הרילוקיישן | סף של 5% בין שתי שומות. | סטנדרט ענפי מוגדר לצורך קבלת החלטות מהירה ואמינה. |

| פסיקה ישראלית | 10%-15% נחשב לגבול ה"סביר". | חריגה מטווח זה מעוררת ביקורת שיפוטית ודורשת הנמקה כבדה. |

סינתזה של מקורות אלו חושפת כי לא קיים "מספר קסם" אחד המגדיר סטייה מקובלת. עם זאת, ניתן לזהות בבירור כי הטווח של 10%-15% מהווה נקודת מפנה קריטית. מתחת לסף זה, השונות נתפסת בדרך כלל כ"רעש" סטטיסטי סביר, תוצר של שיקול דעת מקצועי וחיכוך טבעי בשוק לא מושלם. מעל סף זה, השונות הופכת ל"אות" המצביע על בעיה מהותית, ומפעיל מנגנוני בקרה ויישוב סכסוכים פורמליים – בין אם זה מינוי שמאי מכריע על ידי שופט, דרישה לבדיקה נוספת על ידי בנק, או ביקורת של רשות מס. הבנת משמעותו של סף זה חיונית לכל איש מקצוע הפועל בתחום.

חלק IV: תפקיד ההקשר - כיצד הנכס, המטרה והשוק מעצבים את הפערים

גובה הפערים בין גישות השומה אינו קבוע, אלא מושפע באופן דרמטי משלושה גורמי הקשר מרכזיים: מאפייני הנכס הנישום, מטרת עריכת השומה, ומצבו של השוק שבו הנכס פועל.

4.1 אתגר הנכסים הייחודיים ובעלי הייעוד המיוחד

הגדרה: נכסים בעלי ייעוד מיוחד (Special-Purpose Properties) הם נכסים בעלי שימוש או סחירות מוגבלים בשל תכנונם הייחודי, כגון כנסיות, בתי ספר, תיאטראות, או מפעלי תעשייה כבדה. גם נכסי יוקרה, דירות שעוצבו באופן אישי (custom design) או פנטהאוזים נכללים בקטגוריה רחבה זו של נכסים ייחודיים. הסתמכות מוגברת על גישת העלות: עבור נכסים אלה, גישת ההשוואה לרוב אינה ישימה בשל היעדר עסקאות בנכסים דומים, וגישת ההיוון אינה רלוונטית אם אינם מניבים הכנסה. מצב זה מחייב הסתמכות כבדה, ולעיתים בלעדית, על גישת העלות. הגברת הפוטנציאל לפערים: הסתמכות זו על גישת העלות מגבירה באופן אינהרנטי את הפוטנציאל לפערים. חולשותיה של גישת העלות – במיוחד הקושי הסובייקטיבי באומדן הפחת ובהערכת שווי הקרקע – מועצמות כאשר מדובר בנכסים ייחודיים או ישנים. נוצר פרדוקס: הגישה הנחוצה ביותר להערכת נכסים ייחודיים היא גם זו המועדת ביותר לשגיאות סובייקטיביות בהקשר זה. מקרה מבחן ישראלי - "מקבצי דיור": דוגמה מובהקת לכך ניתן למצוא בבקרת שומות שערך אגף שומת מקרקעין הממשלתי עבור "מקבצי דיור" (נכס בעל ייעוד מיוחד המשמש למגורי עולים). הבקרה חשפה פערים עצומים של עד 40% בין שתי שומות שונות לאותו נכס ולאותו מועד. הסיבה המרכזית לפערים, כפי שצוין בדוח, הייתה היעדר קונצנזוס מקצועי לגבי המתודולוגיה הראויה: שמאים שונים השתמשו בגישות שונות לחלוטין – חלקם בגישת ההשוואה, חלקם בגישת ההיוון וחלקם בגישת העלות – מה שהוביל לתוצאות שונות בתכלית.

4.2 השפעת מטרת השומה

"שווי" אינו מושג אבסולוטי; הוא תלוי שאלה. מטרת השומה מגדירה את השאלה, ומשפיעה באופן ישיר על בחירת הגישה, על ההנחות, ובסופו של דבר על התוצאה.

- שומה לצורך בטוחה לאשראי: מטרת השומה היא להגן על המלווה (בנק, גוף מימון) מפני הפסד במקרה של חדלות פירעון של הלווה. מטרה זו מובילה באופן טבעי להערכה שמרנית יותר. התקן הישראלי מספר 19, העוסק בשומות לבטוחות, מחייב את השמאי להעריך "ערך למטרת בטוחה", המנטרל רכיבי שווי ספקולטיביים כגון פוטנציאל תכנוני עתידי או שווי של בנייה לא חוקית. שומה כזו תהיה כמעט תמיד נמוכה יותר משומה הנערכת עבור מוכר, שעשויה לכלול פוטנציאל כזה, ובכך נוצר פער מובנה המונע ממטרת השומה.

- שומה לצורך הליך משפטי / יישוב סכסוך: בהקשר אדברסרי, שומות עלולות להפוך לכלי טיעון. שמאי מומחה מטעם כל צד עשוי לבחור בנתונים ובגישות המחזקים את עמדת לקוחו, מה שמוביל לפערים הגדולים שמתסכלים את בתי המשפט. מטרת השומה במקרה זה היא שכנוע, מטרה העלולה לעמוד בסתירה לאובייקטיביות מוחלטת.

- שומה לדיווח כספי (IFRS): תקני דיווח כספי בינלאומיים דורשים הערכת "שווי הוגן" (Fair Value), המבוססת על תנאי שוק. ערך זה עשוי להיות שונה מערך מבוסס עלות היסטורית (כמו ב-US GAAP) או מערך שמרני לצורכי בטוחה.

- שומה לצורכי מס: הערכות שווי לצורכי מס כפופות להגדרות סטטוטוריות ספציפיות של שווי, ולעיתים נערכות למועד קובע בעבר, מה שמוביל להבדלים משומת שווי שוק עדכנית.

העיקרון המנחה, המעוגן בתקני USPAP ו-IVS, הוא ש"השימוש המיועד" (Intended Use) של השומה מכתיב את היקף העבודה, את הגדרת השווי ואת רמת הפירוט, וכל אלה משפיעים על התוצאה הסופית ועל הפוטנציאל לפערים ביחס לשומה שנעשתה למטרה אחרת.

4.3 מקרה מבחן: השוק הישראלי כסביבה עתירת פערים

מאפייניו הייחודיים של שוק הנדל"ן הישראלי יוצרים כר פורה להיווצרות פערים משמעותיים בין גישות השומה.

- מאפייני השוק: השוק הישראלי מתואר לעיתים קרובות כשוק הסובל ממחסור כרוני בהיצע, גידול אוכלוסייה מהיר, ריכוזיות, מיעוט נתונים שקופים ונטייה לעליות מחירים חדות.

- עיוות נתוני ההשוואה: תוכניות ממשלתיות כמו "מחיר למשתכן" מכניסות לשוק עסקאות במחירים מסובסדים. אם שמאים אינם מנטרלים עסקאות אלו כראוי מניתוח ההשוואה, הדבר עלול לעוות באופן חמור את תוצאות גישת ההשוואה.

- התנתקות המחיר מהשווי: בשוק "חם", נוצרת תפיסה ציבורית, המוזנת על ידי פורטלי נדל"ן מקוונים, שמחירי ההיצע והעסקאות האחרונות מייצגים "שווי הוגן". אולם, מחירים אלו עשויים להיות מנותקים מהיסודות הכלכליים. מצב זה יוצר פער גדול בין גישת ההשוואה (המשקפת את המחירים הגבוהים) לבין גישת ההיוון (המשקפת תשואות שכירות נמוכות משמעותית).

- הדילמה של השמאי: בסביבה כזו, השמאי הישראלי ניצב בפני דילמה חריפה: האם לשקף את מחירי השוק הגבוהים (ובכך אולי לתת תוקף לבועה), או לדבוק בגישות שמרניות יותר המבוססות על יסודות כלכליים (ולהסתכן בכך שייראה מנותק מהמציאות). דילמה זו היא מקור רב עוצמה לפערים בין שמאים בעלי פילוסופיות מקצועיות שונות.

ניתוח מעמיק של גורמי ההקשר חושף כי בחירת גישת השומה אינה רק החלטה טכנית, אלא החלטה אסטרטגית המוכתבת על ידי מטרת השומה. השמאי, במודע או שלא במודע, מבצע אופטימיזציה להשגת מטרה ספציפית – בין אם זו הפחתת סיכון עבור מלווה, מקסום ערך עבור מוכר, או בניית טיעון בר-הגנה בבית משפט. כאשר שתי שומות לאותו נכס אך למטרות שונות מציגות פער גדול, אין זה בהכרח מעיד על חוסר כשירות. ייתכן שזהו תוצר הגיוני של שני אנשי מקצוע המבצעים את עבודתם נאמנה, אך לפי מערכות כללים ויעדים שונות. הבעיה המרכזית במצב זה היא של שקיפות – על המשתמש בשומה להבין כי "שווי" אינו קבוע אוניברסלי, אלא מוגדר על ידי השאלה הנשאלת.בנוסף, נכסים בעלי ייעוד מיוחד ושווקים לא מתפקדים יוצרים "לולאת משוב" של אי-ודאות. היעדר נתונים אמינים מאלץ הסתמכות גוברת על גישות סובייקטיביות (כמו גישת העלות), מה שיוצר פערים גדולים יותר, אשר בתורם פוגעים באמון בשומות ומקשים על ביצוע עסקאות. היעדר עסקאות חדשות מונע יצירת נתונים חדשים, וכך הבעיה המקורית משמרת את עצמה. האתגר המקצועי הוא לשבור מעגל זה באמצעות דיווח מפורט במיוחד, ניתוחי רגישות, ואולי אף הצגת מסקנת השווי כטווח ערכים ולא כמספר בודד, תוך הבהרה מפורשת של רמת אי-הוודאות הגבוהה.

חלק V: המסגרת הרגולטורית והמשפטית - תקינה, פסיקה ואחריות מקצועית

חלק זה בוחן את "כללי המשחק" המסדירים את עבודת השמאי. הוא מפרט כיצד התקינה הבינלאומית והישראלית מנסה לנהל ולהגביל את הפערים בין הגישות, ומהן ההשלכות המשפטיות והאתיות של חריגה מכללים אלו.

5.1 תקינה בינלאומית בנושא פיוס ואיחוד שווי (IVS ו-USPAP)

התקנים הבינלאומיים המובילים, IVS (International Valuation Standards) ו-USPAP (Uniform Standards of Professional Appraisal Practice), קובעים מסגרת עקרונית לטיפול בפערים בין גישות.

- עקרון הליבה - איסור על מיצוע: שני התקנים קובעים באופן חד משמעי כי תהליך הפיוס (Reconciliation) בין תוצאות שונות הוא תהליך של שיקול דעת מקצועי מנומק, ולא פעולה של מיצוע מתמטי פשוט.

- תקן IVS 105 (גישות ושיטות שומה): תקן זה מחייב שכאשר נעשה שימוש ביותר מגישה אחת, על השמאי לנתח, לפייס ולאחד את הערכים השונים למסקנת שווי אחת, ולתאר את תהליך הפיוס בדוח. במקרה של פערים גדולים ומשמעותיים, התקן מנחה את השמאי לחקור את הסיבות לפערים ולא להסתפק בשקלולם. בחירת הגישות עצמה חייבת להיות מתאימה לנכס ולשוק הרלוונטי.

- תקן USPAP (תקנים 1 ו-3): דורש מהשמאי לפייס בין איכות וכמות הנתונים, ישימות הגישות שיושמו, והרלוונטיות של התוצאות שהתקבלו. תהליך הפיוס חייב לסכם את ההיגיון של השמאי ולתמוך במסקנת השווי הסופית. היקף העבודה חייב להיות מוגדר ומוסבר באופן ברור.

- דגש על תהליך וגילוי: החוט המקשר בין התקנים הבינלאומיים הוא הדגש על תהליך שקוף, לוגי ובר-הגנה. על השווי הסופי להיות מגובה בנרטיב משכנע, המסביר את החוזקות והחולשות של כל גישה שיושמה ומנמק את המשקל שניתן לכל אחת מהן במסקנה הסופית.

5.2 הגישה הישראלית לתקינה

הוועדה לתקינה שמאית בישראל מפרסמת תקנים שהם בדרך כלל יותר מפורטים ומוכווני-כללים (Rules-Based) מאשר התקנים הבינלאומיים, אך אינם מותאמים באופן רשמי לתקן IVS. סביבה רגולטורית ייחודית זו כוללת מספר תקנים מרכזיים הרלוונטיים לנושא הפערים, ובראשם תקן 2.1 לנכסים בנויים ותקן 3.1 לקרקע לא בנויה.

- תקן 2.1 - מסגרת מחייבת לנכסים בנויים: תקן זה הוא בעל חשיבות מכרעת. הוא מסווג את שלוש הגישות לרמות תוקף של "גבוה", "בינוני" ו"נמוך" עבור סוגי נכסים ספציפיים. לדוגמה, עבור דירת מגורים, לגישת ההשוואה יש תוקף גבוה ולגישת העלות תוקף נמוך. התקן מחייב את השמאי להשתמש בכל הגישות בעלות תוקף גבוה או בינוני.

- דרישת ה"שקלול": במקרה שיושמו מספר גישות, התקן קובע כי השווי הסופי יחושב באמצעות "שקלול" התוצאות. המשקל שיינתן לכל תוצאה צריך לשקף לא רק את רמת התוקף המוגדרת מראש בתקן, אלא גם את כמות, איכות ואמינות הנתונים שעמדו לרשות השמאי בשומה הספציפית.

- תקן 3.1 (קרקע לא בנויה): באופן דומה, תקן זה מקצה רמות תוקף לגישות השונות בהערכת קרקע, כאשר לגישת ההשוואה ניתן תוקף גבוה ולגישת העלות (בשיטת החילוץ) ניתן תוקף בינוני.

- השוואה לתקינה הבינלאומית: הגישה הישראלית היא יותר מפורטת ומחייבת (prescriptive) ופחות מבוססת-עקרונות (principles-based) מהגישה של IVS ו-USPAP. על ידי קביעה מראש אילו גישות יש ליישם ומהי רמת התוקף הכללית שלהן, התקינה הישראלית מנסה להגביל את שיקול הדעת של השמאי, ובכך, תיאורטית, להפחית את הפערים.

5.3 אחריות שמאי וחובה אתית

לשמאי יש אחריות מקצועית ומשפטית לספק חוות דעת אמינה, אובייקטיבית ומוסמכת.

- חובת הזהירות (Duty of Care): על השמאי לפעול במיומנות ובזהירות סבירות, כפי שמצופה מאיש מקצוע בתחומו.

- חובת גילוי אתית: כאשר מתקבלים פערים משמעותיים בין הגישות, על השמאי חלה חובה אתית לא להסתירם או לטשטשם, אלא לחשוף אותם באופן שקוף, להסביר את הגורמים להם ואת השפעתם על מסקנת השווי הסופית.

- בחינה משפטית: כפי שעולה מהפסיקה הישראלית, שומות המציגות פערים גדולים ובלתי מנומקים חשופות לאתגור משפטי ועלולות להידחות על ידי בתי המשפט. השמאי עשוי להידרש להגן לא רק על המספר הסופי, אלא על התהליך האנליטי כולו.

קיים מתח בסיסי בין הגישה מבוססת-העקרונות של התקנים הבינלאומיים לבין הגישה מבוססת-הכללים של התקינה הישראלית. מתח זה משקף ויכוח עולמי על הדרך הטובה ביותר להבטיח איכות ואחידות בשומות. התקנים הבינלאומיים מטילים אחריות כבדה על שיקול דעתו ויכולתו הנרטיבית של השמאי להסביר את פועלו. התקינה הישראלית, מנגד, מנסה לצמצם את שיקול הדעת כדי להפחית שונות. הגישה מבוססת-העקרונות גמישה יותר במצבים מורכבים, אך עלולה להוביל לפערים גדולים יותר אם שיקול הדעת לקוי. הגישה מבוססת-הכללים מקדמת אחידות, אך עלולה להיות נוקשה מדי עבור נכסים ייחודיים או תנאי שוק חריגים, ובכך לאלץ את השמאי לבצע ניתוח שאינו אופטימלי. הדוח הנוכחי יבחן בהמשך איזו גישה יעילה יותר, או האם מודל היברידי עשוי להיות עדיף.

חלק VI: הצעה למסגרת עבודה מקצועית - המלצות ופרקטיקות מיטביות

חלק זה, האחרון והמרכזי, מסנתז את כל הניתוחים הקודמים לכדי המלצות מעשיות וברות-יישום עבור שמאים, רגולטורים ומוסדות אקדמיים. הוא מספק את הכלים שנדרשו בשאלת המחקר המקורית, כולל מערכת מדורגת לסיווג פערים, תרשים זרימה לקבלת החלטות, ופרקטיקות מיטביות לדיווח.

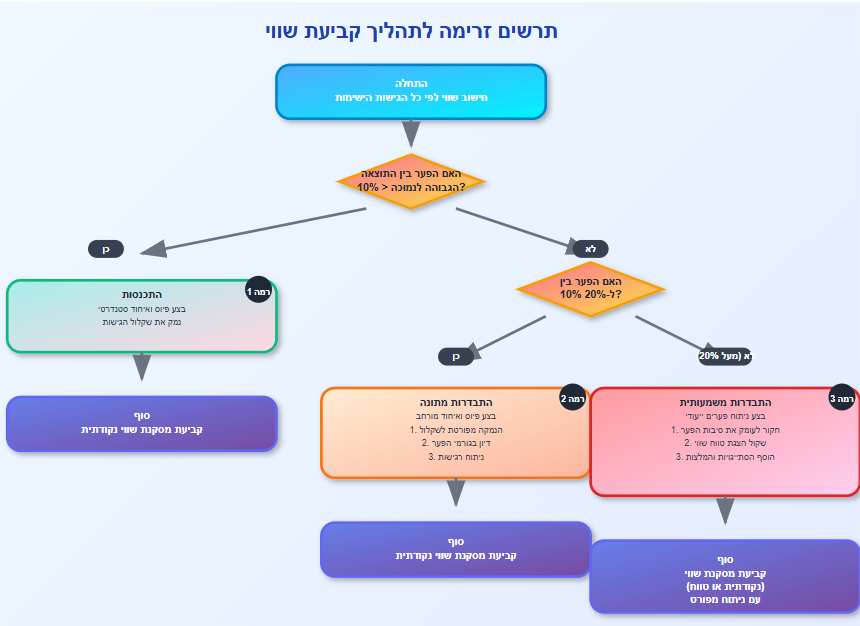

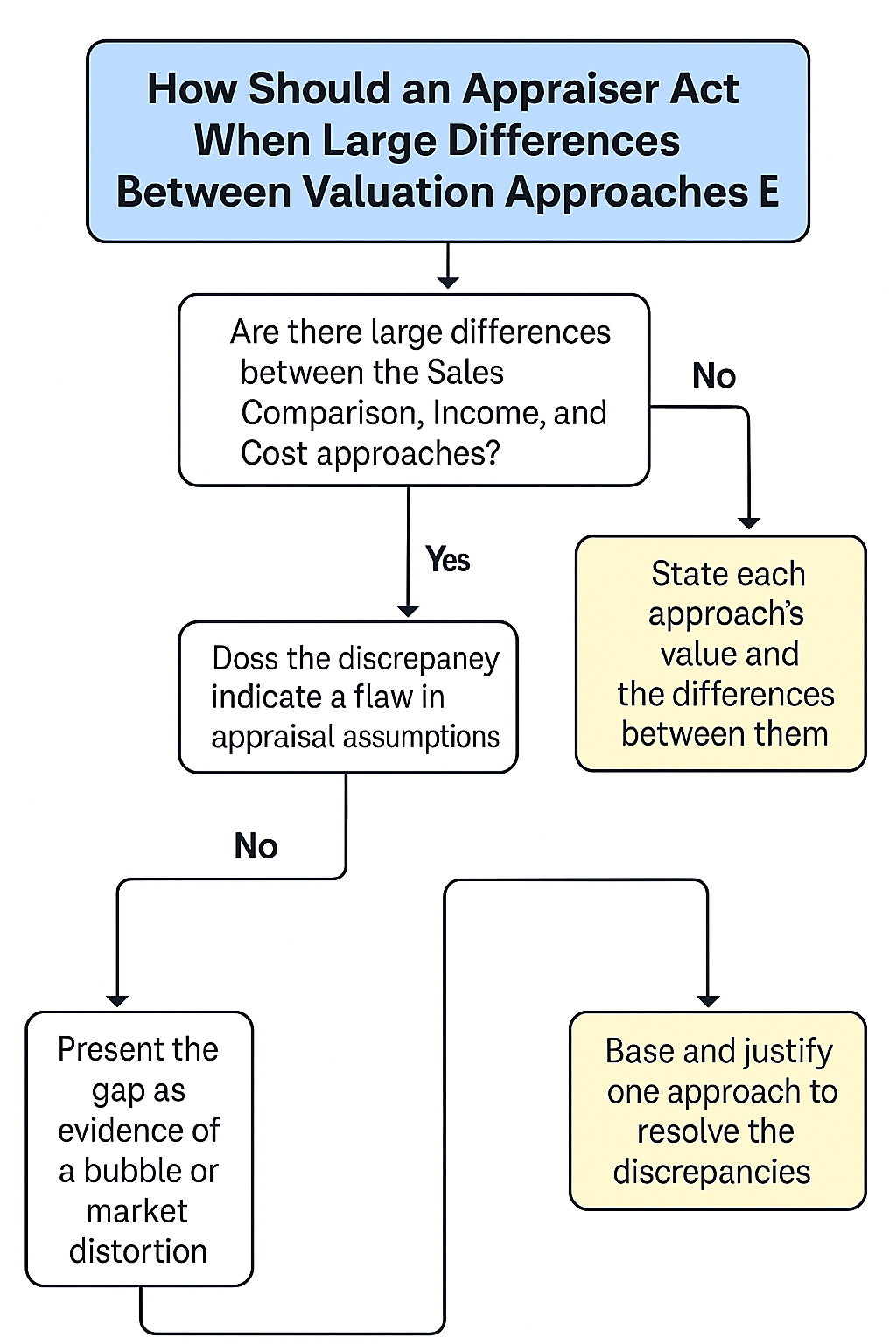

6.1 מערכת מדורגת לסיווג ודיווח של פערים

כדי לעבור מתפיסה עמומה של "סטייה סבירה" למסגרת עבודה מובנית, מוצעת בזאת מערכת מדורגת המבוססת על "נקודת המפנה" שזוהתה בחלק III.

- רמה 1 (התכנסות, פער של פחות מ-10%):פער בטווח זה ייחשב כסטייה הנמצאת בגבולות הסבירות של שיקול דעת מקצועי ו"רעשי שוק" טבעיים.

- דרישת דיווח: הצהרת פיוס ואיחוד סטנדרטית בפרק הסיכום של השומה. ההצהרה תסביר את אופן שקלול הגישות בהתבסס על איכות הנתונים וישימות הגישות, בהתאם לדרישות התקינה (USPAP, IVS, או התקינה הישראלית).

- רמה 2 (התבדרות מתונה, פער של 10%-20%):פער בטווח זה מהווה אות הדורש מהשמאי רמת בחינה והנמקה גבוהה יותר.

- דרישת דיווח:יש לכלול בדוח פרק "פיוס ואיחוד מורחב" (Enhanced Reconciliation). פרק זה יחרוג מהסיכום הסטנדרטי ויכלול:

- הנמקה מפורטת לבחירת המשקולות הסופיות.

- דיון בגורמים הספציפיים שיצרו את הפער (למשל, מיעוט עסקאות השוואה איכותיות, סובייקטיביות גבוהה בקביעת שיעור ההיוון).

- ניתוח רגישות בסיסי (לדוגמה: "שינוי של 0.5% בשיעור ההיוון היה מצמצם את הפער ב-X%").

- דרישת דיווח:יש לכלול בדוח פרק "פיוס ואיחוד מורחב" (Enhanced Reconciliation). פרק זה יחרוג מהסיכום הסטנדרטי ויכלול:

- רמה 3 (התבדרות משמעותית, פער של מעל 20%):פער בטווח זה מהווה "דגל אדום" מהותי, המעמיד בספק את אמינותה של מסקנת שווי נקודתית אחת.

- דרישת דיווח: יש להקדיש לנושא פרק ייעודי ונפרד בדוח תחת הכותרת "ניתוח פערים בין גישות השומה" (Divergence Analysis). פרק זה חייב לכלול:

- ציון מפורש של גודל הפער באחוזים.

- ניתוח מעמיק של הסיבות הסבירות לפער (למשל, שוק בועתי, ייחודיות קיצונית של הנכס, מחסור חמור בנתונים).

- דיון באפשרות שמסקנת שווי נקודתית היא מטעה בהיעדר הסתייגויות משמעותיות.

- שקילת האפשרות להציג את המסקנה הסופית כטווח שווי (Value Range) ולא כמספר בודד, תוך הסבר שהטווח משקף את רמת אי-הוודאות הגבוהה.

- מתן המלצה ברורה לגבי הגישה שעליה יש להסתמך לצורך קבלת החלטות ספציפיות (לדוגמה: "לצורך בחינת בטוחה שמרנית לאשראי, מוצע להתבסס על שווי של X $ שנקבע בגישת ההיוון, שכן נראה כי השווי של Y $ שנקבע בגישת ההשוואה מושפע ממחירי שוק ספקולטיביים").

- דרישת דיווח: יש להקדיש לנושא פרק ייעודי ונפרד בדוח תחת הכותרת "ניתוח פערים בין גישות השומה" (Divergence Analysis). פרק זה חייב לכלול:

6.2 פרקטיקות מיטביות לדיווח ונימוק פערים

- מעבר להצהרות גנריות: יש לגנות ולהימנע משימוש במשפטי פיוס ואיחוד שחוקים וריקים מתוכן, כגון "לגישת ההשוואה ניתן המשקל הרב ביותר מאחר שהיא משקפת בצורה הטובה ביותר את התנהגות השוק".

- כוחו של הנרטיב: פרק הפיוס והאיחוד הוא ההזדמנות של השמאי להפגין את מומחיותו ולספר את "סיפור השומה". עליו להסביר מדוע הנתונים עבור גישה מסוימת היו חזקים יותר עבור הנכס הספציפי הזה, בנקודת הזמן הספציפית הזו.

- כימות היכן שניתן: במקום לכתוב שהתאמה הייתה "משמעותית", יש לציין את שיעורה באחוזים. במקום לכתוב ש"הנתונים היו דלילים", יש לציין כי "רק שתי עסקאות רלוונטיות נמצאו ב-18 החודשים האחרונים".

6.3 המלצות לרגולטורים ולמוסדות אקדמיים

- לרגולטורים (כגון מועצת שמאי המקרקעין בישראל):

- יש לשקול פרסום גילוי דעת או הנחיה רשמית בנוגע לאופן הדיווח והניתוח הנדרש במקרים של פערים ברמה 3 (מעל 20%).

- יש לבחון האם האופי המחייב של תקן 2.1 הוא נוקשה מדי עבור נכסים ייחודיים, ולשקול מתן גמישות רבה יותר לשמאי במקרים חריגים, בכפוף לדרישות גילוי מורחבות.

- לקדם אימוץ של עקרונות מהתקינה הבינלאומית (IVS) בנוגע לדיווח שקוף על תהליך הפיוס והאיחוד, כדי להגביר את ההרמוניזציה עם הסטנדרטים הגלובליים.

- למוסדות אקדמיים ומכשירי שמאים:

- תוכניות הלימוד לשמאות צריכות לכלול קורסים ייעודיים בניתוח סטטיסטי, הטיות קוגניטיביות, ואמנות כתיבת נרטיב שומתי משכנע.

- יש לבחון את הסטודנטים לא רק על יכולתם לחשב שווי, אלא גם על יכולתם לנתח, להסביר ולהגן על פערים בין תוצאות.

- יש להדגיש את תפקידו של השמאי כאנליסט שוק ולא רק כטכנאי המפיק מספרים.

מסקנות

הניתוח המקיף שנערך בדוח זה מוביל למספר מסקנות מרכזיות:

- פערים בין גישות השומה הם תופעה אינהרנטית ובלתי נמנעת, הנובעת מהיסודות הפילוסופיים והמתודולוגיים השונים של כל גישה. הם אינם בהכרח סימן לכשל.

- גודל הפער הוא כלי אבחוני רב עוצמה. פערים קטנים (עד 10%) משקפים "רעש" נורמלי. פערים גדולים (מעל 15%-20%) הם "אות" המצביע על תפקוד לקוי של השוק, על ייחודיות הנכס, על מחסור בנתונים, או על כשל אנליטי.

- ההקשר הוא המלך. אין סף סטייה אוניברסלי אחד. הטווח המקובל תלוי באופן קריטי במטרת השומה, בסוג הנכס ובמאפייני השוק. שומה לבטוחה בנכס ייחודי בשוק תנודתי תציג באופן לגיטימי פערים גדולים יותר משומת מכירה לדירה סטנדרטית בשוק יציב.

- האחריות המקצועית עוברת מהתוצאה לתהליך. אמינות השומה נשענת יותר ויותר לא על המספר הסופי, אלא על איכות התהליך האנליטי, על שקיפות הדיווח ועל יכולתו של השמאי לנמק באופן משכנע את שיקול דעתו.

- תפקיד השמאי מתפתח. בעידן של אי-ודאות ושווקים מורכבים, תפקידו של השמאי המודרני משתנה מטכנאי המחשב שווי לאנליסט המפרש את השוק, מנתח את אי-הוודאות ומספק תובנות ערכיות.

הדרך קדימה: אמינותו ארוכת הטווח של מקצוע השמאות תלויה ביכולתו לאמץ תפקיד אנליטי זה. על ידי דיווח שקוף וניתוח קפדני של פערים, שמאים יכולים לחזק את אמון הציבור, המערכת המשפטית והגופים הפיננסיים. בכך, הם יכולים להפוך חולשה נתפסת (פערים בין גישות) לחוזקה מקצועית (תובנה מעמיקה על ערך ועל שוק).

נספחים

נספח א': טבלת ניתוח השוואתי של גישות השומה

| מאפיין | גישת ההשוואה (Sales Comparison Approach) | גישת ההיוון (Income Approach) | גישת העלות (Cost Approach) |

| עקרון ליבה | תחליפיות (Substitution) | ציפייה (Anticipation) | תחליפיות (Substitution) / תרומה (Contribution) |

| פילוסופיה | רטרוספקטיבית (מבוססת עבר) | פרוספקטיבית (מבוססת עתיד) | אינטרוספקטיבית (מבוססת רכיבים פיזיים) |

| מתודולוגיה עיקרית | ניתוח עסקאות דומות והתאמתן. | היוון תזרים הכנסות (NOI) באמצעות שיעור היוון (Cap Rate) או DCF. | סכימת שווי קרקע ועלות כינון מבנים בניכוי פחת. |

| חוזקות מרכזיות | משקפת ישירות את התנהגות השוק; אינטואיטיבית; אמינה כשיש נתונים טובים. | משקפת את חשיבת המשקיעים; גמישה למבני הכנסה שונים; צופה פני עתיד. | ישימה לכל נכס, גם ללא שוק או הכנסות; חיונית לביטוח; כלי בקרה. |

| חולשות / מגבלות | תלויה בנתונים; סובייקטיביות בהתאמות; פיגור אחר שווקים דינמיים; לא מתאימה לנכסים ייחודיים. | רגישות קיצונית להנחות (שיעור היוון); תלות בתחזיות עתידיות; סובייקטיביות בקביעת שיעורים. | אומדן פחת הוא סובייקטיבי וקשה; תלויה באומדן שווי קרקע; עלולה להתנתק מכוחות השוק. |

| רגישות לנתונים | גבוהה מאוד לזמינות ולאיכות של עסקאות השוואה. | גבוהה מאוד לשיעור ההיוון/ניכיון, תחזיות צמיחה ושיעורי תפוסה. | גבוהה מאוד לאומדני פחת (פיזי, פונקציונלי, חיצוני) ועלויות בנייה. |

| מתאימה ביותר עבור | נכסי מגורים סטנדרטיים בשווקים פעילים; נכסים מסחריים עם עסקאות רבות. | נכסים מניבים מסחריים (משרדים, מסחר, תעשייה); נכסים עם תזרים הכנסות יציב או משתנה. | נכסים בבנייה חדשה; נכסים בעלי ייעוד מיוחד (בתי ספר, כנסיות); הערכות לצורכי ביטוח. |

| פחות מתאימה עבור | נכסים ייחודיים; שווקים דלילי עסקאות; שווקים תנודתיים מאוד. | נכסי מגורים (בשל שימוש אישי); נכסים שאינם מניבים הכנסה. | נכסים ישנים עם פחת גבוה; שווקים שבהם עלות הבנייה אינה משקפת את שווי השוק. |

נספח ב': תרשים זרימה: פרוטוקול לטיפול בפערים בין גישות השומה

תרשים זרימה: פערים בשומה כאינדיקטור לבועה https://g.co/gemini/share/705491c10593נספח ב': תרשים זרימה - פרוטוקול לטיפול בפערים בין גישות השומה https://g.co/gemini/share/792ca03f2ab2

https://claude.ai/public/artifacts/c1c9fff9-178b-40a8-a5eb-c7c3779f69a5

נספח ג': לקט פסיקה רלוונטית בנושא פערי שומות

1. ע"א 161/79 שר האוצר נ' הרברט זילברשטיין ואח' (פ"ד לד(4) 743):

"הפרש של למעלה מ... בין שתי הערכות המומחים הוא עצום ויש בו כדי להקשות לאין ערוך את מלאכתו של בית-המשפט. אכן אין בית-המשפט חייב לאמץ במלואה אחת מחוות הדעת ועליו לקבוע על יסוד כל הראיות מהו הפיצוי הנכון, אך ניתן היה לצפות ממומחים מנוסים, הפועלים לפי קריטריונים אובייקטיביים, שיגיעו לתוצאות שאינן רחוקות זו מזו".

- משמעות: פסק דין מכונן המבטא את תסכול המערכת המשפטית מפערים גדולים, ומציב ציפייה להתכנסות בין מומחים הפועלים על בסיס אובייקטיבי. צוטט במאמרו של יובל דנוס.

2. מאמרו של יובל דנוס, "על שומות ופערים":

"המדובר הוא בפער בשומת נכס מסוים על ידי שני שמאים או יותר, כאשר פער זה חורג מהתחום הסביר והמקובל של 15%-10%."

- משמעות: הגדרה כמותית של הטווח הנתפס כ"סביר" בפרקטיקה ובפסיקה הישראלית. חריגה מטווח זה הופכת את הפער לבעיה הדורשת התייחסות.

3. עמ"נ 12834-07-16 לדלסקי נ' הוועדה המקומית לתכנון ובנייה קרית אתא:

בית המשפט קבע כי על ועדת הערר (ובהשאלה, על בית המשפט) לאמץ ראייה רחבה יותר מזו של השמאי המכריע. על הוועדה להתחשב בכלל השומות באזור, ליישם עקרונות של שוויון וצדק חלוקתי, לשקול את אמון הציבור בהליך, ולבסס את החלטתה על ראייה מקיפה זו. בית המשפט קבע כי הוועדה אינה יכולה לבחון כל שומה בנפרד ולחפש בה פגמים, תוך התעלמות מהתמונה הרחבה ומהיחס בין השומה הספציפית להערכות אחרות בתחום התוכנית.

- משמעות: פסיקה חשובה המעבירה את הדגש מבחינה טכנית של שומה בודדת לבחינה מערכתית והשוואתית. היא מטילה על הגוף השיפוטי או המעין-שיפוטי אחריות אקטיבית לבחון את סבירות השומה בהקשר רחב יותר, ולא לקבל באופן פסיבי קביעת מומחה, גם אם הוא "מכריע".

4. ת"א 1617/06 לוין נ' המועצה המקומית מזכרת בתיה:

בית המשפט נעתר לבקשת התובעים למנות שמאי מומחה מטעמו "לנוכח הפערים בין חוות הדעת שהגישו הצדדים ובניסיון לקדם ולייעל את הדיון".

- משמעות: דוגמה פרקטית לאופן שבו המערכת המשפטית מגיבה לפערים גדולים – מינוי מומחה מטעם בית המשפט כמנגנון ליישוב המחלוקת, מתוך הנחה שהפערים עצמם מקשים על התקדמות יעילה של הדיון.

ניתוח פערים בגישות השומה - יישום אינטראקטיבי https://g.co/gemini/share/e743c12b0101

אינפוגרפיקה: ניתוח פערים בגישות השומה https://g.co/gemini/share/d774279ceb97

תרשים זרימה: פערים בשומה כאינדיקטור לבועה https://g.co/gemini/share/705491c10593

נספח ב': תרשים זרימה - פרוטוקול לטיפול בפערים בין גישות השומה https://g.co/gemini/share/792ca03f2ab2

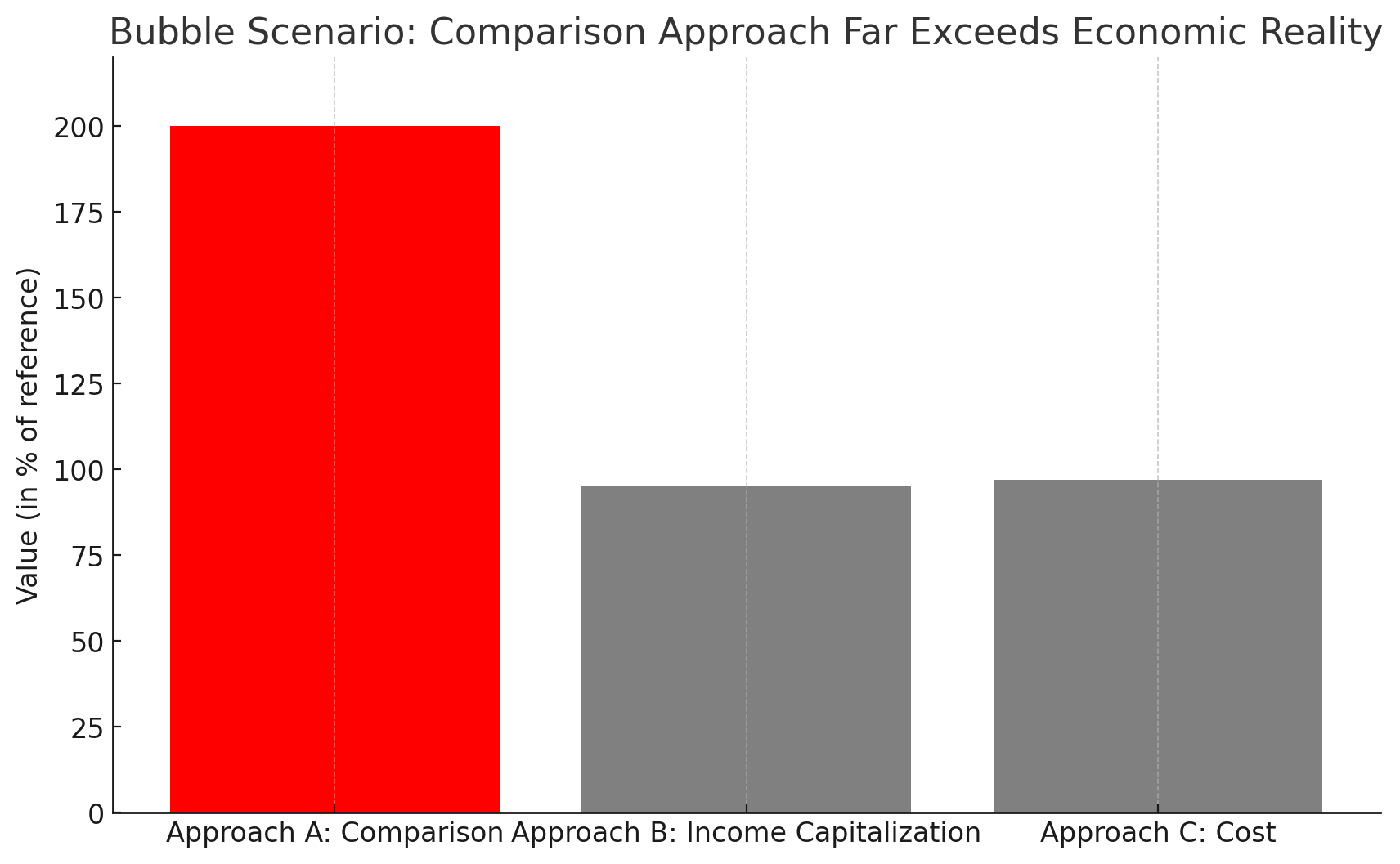

פערים גדולים בין התוצאות המתקבלות מגישות השומה השונות יכולים להוות את אחד הסימנים המובהקים והאמינים ביותר לקיומה של בועת נדל"ן, או לפחות של שוק "חם", ספקולטיבי ולא רציונלי.1 למעשה, פער כזה אינו נחשב לכשל שומתי, אלא לאבחנה מדויקת של מצב השוק.1כדי להבין מדוע, חשוב להכיר את ההבחנה המהותית בין "מחיר" ל"שווי" ואת הפילוסופיה השונה של כל גישה:

- ההבחנה בין מחיר לשווי: "מחיר" הוא עובדה היסטורית – הסכום ששולם בפועל בעסקה ספציפית, שעשויה להיות מושפעת מסנטימנט, לחץ או מידע חסר. "שווי", לעומת זאת, הוא מסקנה כלכלית לגבי המחיר שהיה ראוי שיתקבל בעסקה בין קונה ומוכר רציונליים, מיודעים ונטולי לחצים.1 תפקידו של השמאי הוא להעריך את השווי, לא רק לדווח על המחיר.1

- הפילוסופיה של כל גישה:

- גישת ההשוואה: גישה זו משקפת באופן הישיר ביותר את המחירים ששולמו בפועל בשוק.1 בשוק בועתי, שבו המחירים מונעים על ידי ספקולציות וציפיות לעליות נוספות, גישת ההשוואה תשקף את המחירים המנופחים הללו.1

- גישת ההיוון (הכלכלית): גישה זו בוחנת את השווי הכלכלי היסודי של הנכס, המבוסס על יכולתו להניב הכנסה (דמי שכירות).1 ברוב הבועות, מחירי הנכסים עולים בקצב מהיר הרבה יותר מדמי השכירות. כתוצאה מכך, נוצר פער: גישת ההיוון תציג שווי נמוך יותר, המשקף את התשואות הנמוכות יחסית, בעוד גישת ההשוואה תציג שווי גבוה בהרבה.1

- גישת העלות: גישה זו מעריכה כמה יעלה לבנות את הנכס מחדש מאפס. כאשר שווי השוק (כפי שמשתקף בגישת ההשוואה) גבוה משמעותית מעלות הכינון, הדבר יכול להצביע על שוק "חם" מדי, שבו אנשים מוכנים לשלם פרמיה גדולה על נכס קיים מעבר לעלות בנייתו.3

הפער ככלי אבחוני

בשוק יציב ורציונלי, שלוש הגישות אמורות להתכנס לתוצאות דומות. אולם, בשוק בועתי מתרחש "התנתקות של המחיר מהשווי".4 במצב זה:

- גישת ההשוואה תניב את התוצאה הגבוהה ביותר, המשקפת את מחירי השוק הספקולטיביים.

- גישת ההיוון וגישת העלות יניבו תוצאות נמוכות יותר, המשקפות את היסודות הכלכליים והפיזיים של הנכס.