ניתוח מקצועי ומעמיק של פרסומי בנק ישראל ממאי 2026 בנושא מגמות בביצועי הלוואות לדיור והתפתחות האשראי בענף הבינוי והנדל"ן. המאמר בוחן את הפער ההולך וגדל בין היחלשות השוק הריאלי לבין המשך התרחבות האשראי הבנקאי, את השפעת מבצעי 20/80 ודחיית התשלומים על שימור המחירים הרשמיים, את העלייה במלאי הדירות החדשות הלא־מכורות, את השחיקה בכושר הספיגה של פרויקטים למגורים ואת הסיכון הגובר במימון יזמים, קבלנים ונדל"ן מניב. המסקנה המרכזית: שוק הנדל"ן הישראלי אינו מציג עוד עוצמה טבעית של ביקוש, אלא תלות גוברת באשראי, בדחיית תשלומים ובהנדסת מחירים. פרסומי בנק ישראל, גם כאשר הם מנוסחים בלשון זהירה ומוסדית, מצביעים על סימני לחץ מערכתיים בשוק הדיור ובמערכת הבנקאית.

הקריאה שלי היא חד־משמעית: בנק ישראל מציג כאן תמונת מצב הרבה יותר חמורה מכפי שהניסוח המרוסן שלו מוכן להודות. במסמכים עצמם כמעט כל רכיבי הסיכון המרכזיים כבר מופיעים: ירידה בעסקאות, ירידה חדה בדירות חדשות, מלאי לא מכור בשיא, אשראי יזמי שגדל בחדות, דחיית תשלומים, פערי עיתוי מתארכים, שחיקה בכושר הספיגה, גידול בפרויקטים שבהם הבנייה מתקדמת מהר מהמכירות, ועלייה באשראי לנכסים מניבים בתפוסה נמוכה. הבעיה היא שבנק ישראל עדיין מנסה למסגר את זה כ"סיכון מנוטר" ולא כעדות למבנה שוק שהפך תלוי באשראי, דחיית תשלומים ושימור מחירים רשמיים.

1. התמונה הגדולה: אשראי ממשיך לגדול בזמן שהשוק הריאלי נחלש

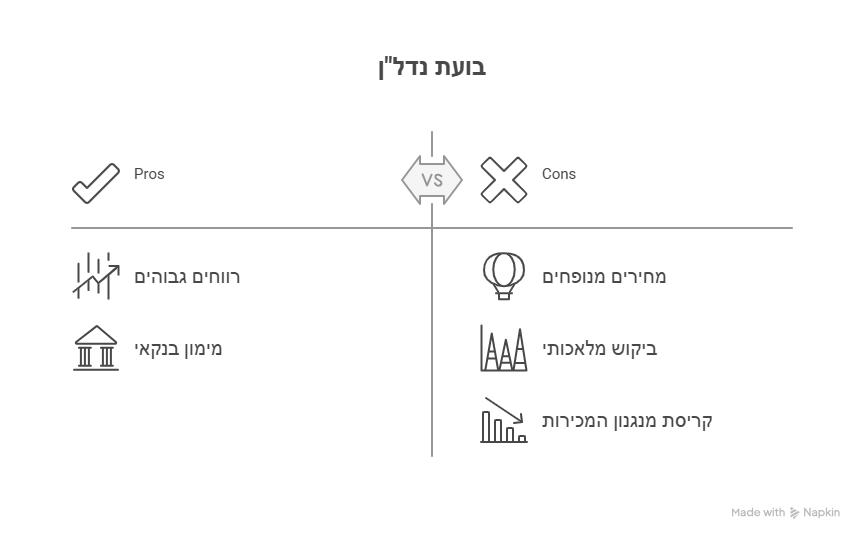

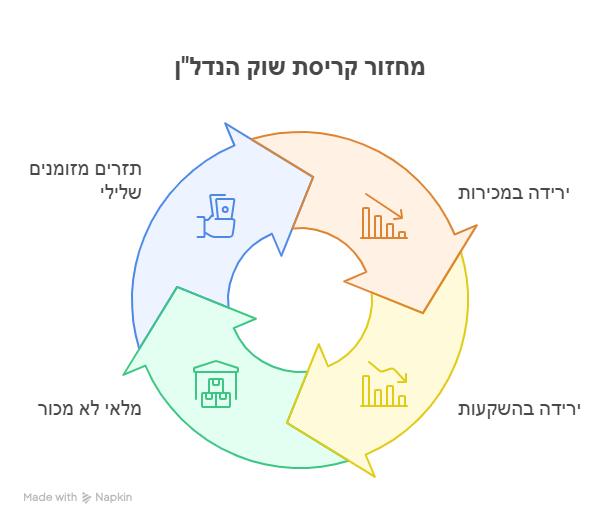

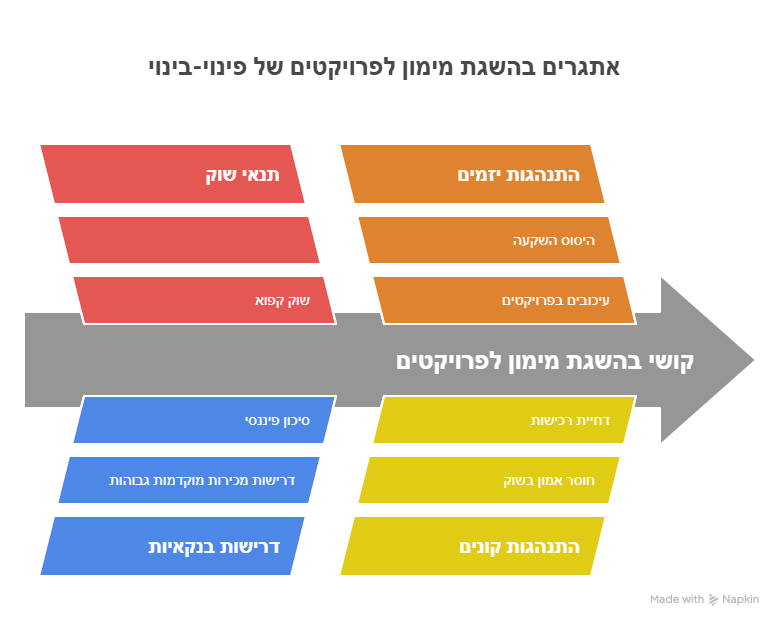

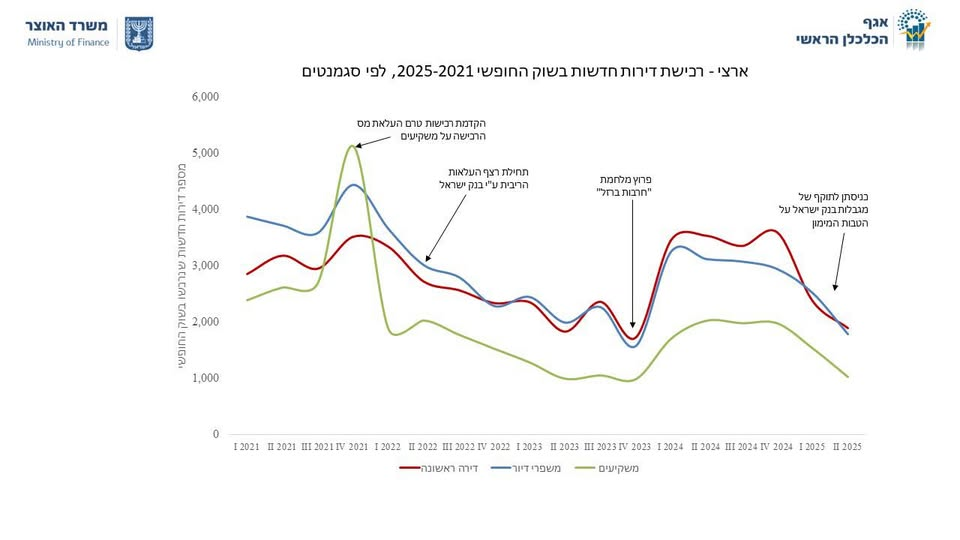

הנקודה החשובה ביותר בשני המסמכים היא הסתירה בין השוק הריאלי לבין השוק הפיננסי. בתיבת המשכנתאות בנק ישראל כותב שב־2025 נמשכה צמיחה גבוהה באשראי למטרת מגורים, בשיעור של 7.4%, אף שהיקף העסקאות בשוק הדיור ירד, במיוחד בעסקאות מקבלן. כלומר: פחות עסקאות בפועל, אבל יותר אשראי לדיור. בתיבת האשראי לענף הבינוי והנדל"ן בנק ישראל מציג תמונה דומה בצד היזמים: האשראי המאזני לענף הבינוי והנדל"ן בחמש הקבוצות הבנקאיות הגדולות צמח ב־2025 בכ־14%, והסתכם בכ־366 מיליארד ש"ח. זה קורה בזמן שהביקוש לדירות חדשות יורד, מלאי הדירות הלא־מכורות עולה לשיא, ומדדי הסיכון נשחקים.זו לא תמונת שוק בריא. בשוק בריא, כאשר הביקוש יורד, המלאי עולה והמחירים מתחילים להיחלש, האשראי אמור להתכווץ או לפחות להאט. כאן קורה דבר הפוך: האשראי ממשיך להתרחב כדי להחזיק את המערכת.המשמעות: האשראי אינו רק משקף את הפעילות בענף. הוא הפך למנגנון שמחזיק אותה.

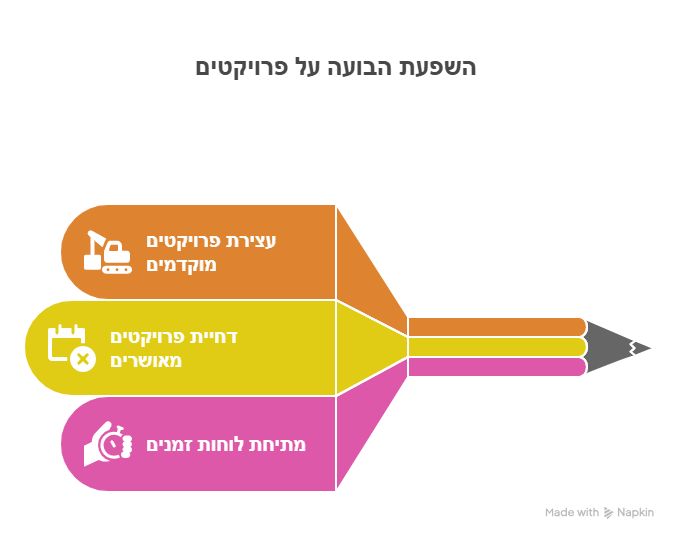

2. מבצעי 20/80 ודחיית התשלומים: לא הטבה, אלא מנגנון דחיית הכרה בסיכון

בנק ישראל מתאר במפורש את מודל התשלום הלא־ליניארי: רוכש משלם עד 20% בעת החתימה, והיתרה נדחית סמוך לאכלוס. התוצאה היא דחיית מועד נטילת המשכנתה והרחבת פער הזמן בין מועד רכישת הדירה לבין מועד לקיחת ההלוואה. במילים פשוטות: העסקה נרשמת עכשיו, המחיר הרשמי נשמר עכשיו, אבל המבחן הפיננסי האמיתי נדחה לעתיד. וזו בדיוק הנקודה המהותית. עסקת 20/80 אינה רק "הטבת מימון". היא יוצרת שלושה אפקטים מסוכנים:

- שימור מחיר רשמי מלאכותי

המחיר נרשם כאילו נמכרה דירה במחיר מלא, אף שבפועל הרוכש שילם רק חלק קטן מהתמורה במועד החתימה. - דחיית מבחן יכולת ההחזר

רק בעת המסירה יתברר אם הרוכש באמת מסוגל להשלים את העסקה, לקבל משכנתה בתנאים שיתקיימו אז, ולהעמיד הון עצמי נוסף אם נדרש. - העברת לחץ המימון מהקונה ליזם ולבנק המלווה

מאחר שהרוכש לא משלם את רוב התמורה בזמן הבנייה, היזם נאלץ להגדיל את ניצול האשראי הבנקאי לצורך מימון הבנייה.

בנק ישראל בעצמו מאשר את המנגנון הזה בתיבת האשראי לענף: האשראי הכספי למימון פרויקטים לבנייה למגורים זינק מכ־49 מיליארד ש"ח בסוף 2024 לכ־69 מיליארד ש"ח בסוף 2025, עלייה של כ־40%, בין היתר בשל מבצעי עידוד רכישת דירות הכוללים דחיית תשלומים משמעותית. זו נקודה דרמטית:

מה שהוצג לציבור כ"מבצע לרוכשים" מתגלה בפועל כמבצע שמגדיל את תלות היזמים באשראי בנקאי.

3. פער העיתוי: בנק ישראל אומר "אין בזה סממן סיכון" - אבל הנתונים אומרים אחרת

בתיבת המשכנתאות בנק ישראל מדגיש שפער העיתוי הממוצע בין רכישת הדירה לבין נטילת ההלוואה עמד בשנים 2018–2022 על כחצי שנה, אך החל מ־2023 הוא התרחב, וב־2025 הגיע לכ־8 חודשים. בקרב רכישות מקבלן הפערים חמורים יותר. לפי איורים 4 ו־5, פער העיתוי ברכישה מקבלן גדול בהרבה מרכישות יד שנייה, ובמיוחד אצל משקיעים. בתיבה מצוין כי בקרב רוכשי דירה מקבלן, שיעור ההלוואות שבהן פער העיתוי מעל שנה עלה מ־30% בינואר 2025 ל־40% בדצמבר 2025.ואז מגיע המשפט הבעייתי ביותר במסמך:

"אין בהתרחבות פער העיתוי סממן של התפתחות סיכון באשראי למטרת מגורים."

לטעמי, זה משפט חלש ואף מטעה מבחינה אנליטית. נכון, עצם פער העיתוי אינו בהכרח חדלות פירעון. אבל כאשר הפער הזה נוצר כתוצאה ממבצעי דחיית תשלומים, בשוק שבו הריבית גבוהה, מחירי הדירות יורדים קלות, מלאי הדירות הלא־מכורות בשיא, והיזמים מגדילים אשראי - הוא בהחלט סממן מקדים לסיכון.בנק ישראל עצמו למעשה סותר את ההרגעה שלו, כי מיד לאחר מכן הוא כותב שככל שפער הזמן מתארך, גדלה אי־הוודאות לגבי מחירי ההלוואות שישררו במועד השלמת העסקה ולגבי יכולת הרוכש להשלים את העסקה. כלומר, הניסוח המדויק יותר היה צריך להיות: התרחבות פער העיתוי אינה אירוע כשל כשלעצמה, אבל היא מגדילה את הסיכון שהכשל יתגלה רק בעת המסירה.

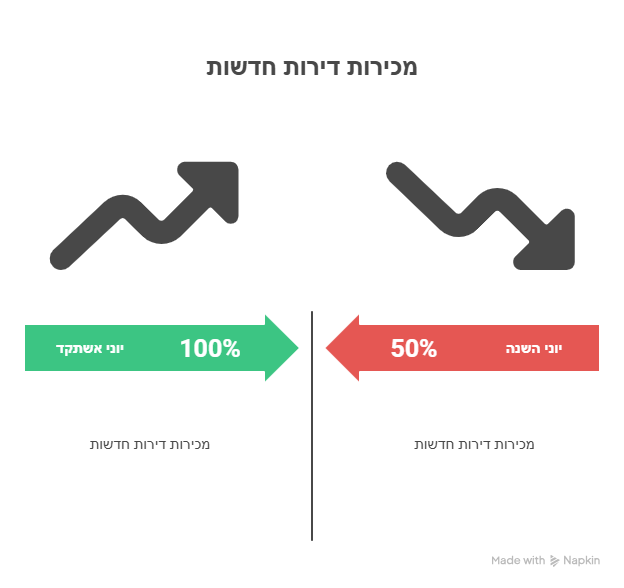

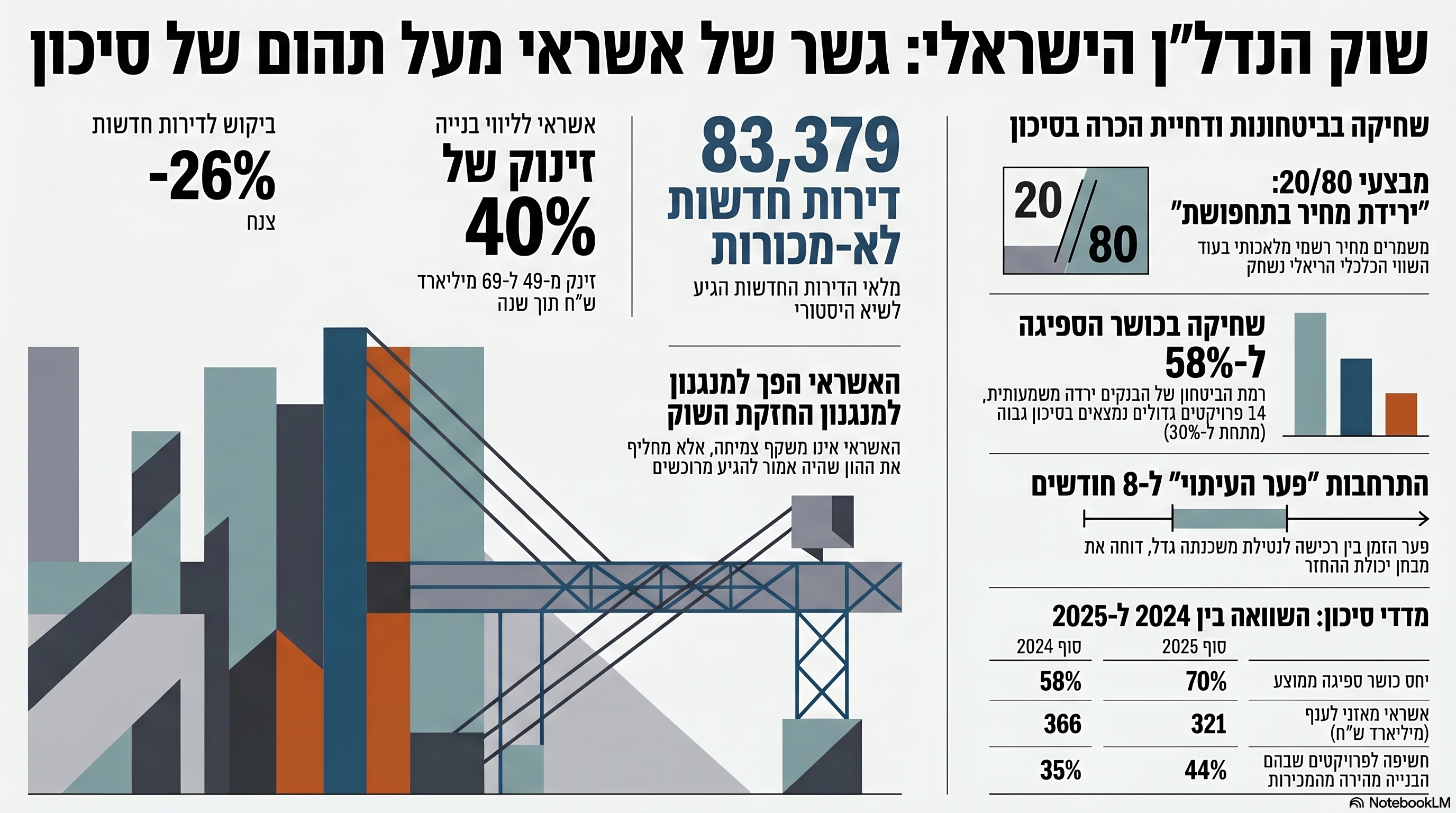

4. מלאי הדירות הלא־מכורות: המספר שבנק ישראל כבר לא יכול להסתיר

בתיבת האשראי לענף הבינוי והנדל"ן בנק ישראל מציין כי מלאי הדירות החדשות הלא־מכורות הגיע בסוף 2025 לשיא של כ־83 אלף יחידות דיור. באיור 2 מוצג מלאי של 83,379 דירות חדשות לא־מכורות. זה נתון קריטי. הוא מערער את נרטיב "המחסור" במובנו הפשטני. נכון, בנק ישראל מוסיף הסתייגות חשובה: חלק מהמלאי כולל דירות שנכנסות למלאי עם קבלת היתר, גם אם הבנייה טרם החלה בפועל, ולכן לא כולן זמינות מיידית לאכלוס. אבל גם עם ההסתייגות הזו, מדובר בשיא מלאי בשוק שבו הביקוש לדירות חדשות ירד בכ־26% בשנת 2025 לעומת 2024.כלומר, יש כאן שילוב מסוכן:

- מלאי לא מכור בשיא.

- ירידה חדה ברכישת דירות חדשות.

- התחלות בנייה גבוהות.

- גמר בנייה שעדיין נמוך מהתחלות הבנייה והיתרי הבנייה.

- אשראי ליזמים שממשיך לגדול.

זו אינה בעיית מחסור קלאסית. זו בעיה של עודף ייצור במחירי בועה, שמתקשה להיספג במחירים הנוכחיים.

5. כושר הספיגה נשחק: כאן בנק ישראל נותן את הנתון הכי חשוב

אחד הנתונים החשובים ביותר במסמך השני הוא יחס כושר הספיגה בפרויקטים לבנייה למגורים.בנק ישראל מגדיר את כושר הספיגה כשיעור הירידה המרבי האפשרי במחירי המכירה של הדירות מבלי שהבנק יספוג הפסדים מהפרויקט. בשנת 2025 היחס נשחק מכ־70% בסוף 2024 לכ־58% בסוף 2025.בנוסף, שיעור האשראי לפרויקטים שבהם כושר הספיגה נמוך מ־40% עלה מכ־22% בסוף 2024 לכ־33% בסוף 2025.זו נקודה חמורה בהרבה מהניסוח המרגיע של בנק ישראל.נכון, בנק ישראל כותב שכושר ספיגה של 58% עדיין מצביע על "שולי ביטחון רחבים באופן יחסי". אבל צריך להיזהר מאוד מהמשפט הזה. כושר ספיגה ממוצע יכול להסתיר פרויקטים בעייתיים מאוד. ואכן, בנק ישראל מציין שבקרב 100 הפרויקטים הגדולים בחמש הקבוצות הבנקאיות, קיימים 14 פרויקטים עם כושר ספיגה נמוך מ־30%, שמצביע על רמת סיכון אשראי גבוהה יחסית.

במילים אחרות: הממוצע עדיין נראה "סביר", אבל הזנב הבעייתי מתרחב.

וזה בדיוק הדפוס שמאפיין משבר מתפתח: לא כל השוק קורס בבת אחת, אלא קודם נוצרים מוקדי לחץ בפרויקטים חלשים, ממונפים, איטיים במכירות, עם מלאי גדול ועלויות מימון כבדות.

6. הפער בין קצב הבנייה לקצב המכירות: מדד סיכון מובהק

בנק ישראל מציין שפער בין קצב הביצוע ההנדסי לבין קצב המכירות משמש מדד לרמת הסיכון בפרויקט. בשנת 2025 עלה נתח החשיפה הכוללת לפרויקטים שבהם קצב הביצוע ההנדסי גבוה מקצב המכירות מכ־35% בסוף 2024 לכ־44% בסוף 2025. בנוסף, שיעור החשיפה לפרויקטים שבהם קיים פער גבוה יחסית של 20% ומעלה בין קצב הביצוע לקצב המכירות עלה לכ־16%.זה נתון חשוב מאוד, כי הוא מתאר בדיוק את הבעיה התזרימית בענף. יזם יכול להציג מכירות, יכול להציג מחיר רשמי, יכול להראות פרויקט בבנייה. אבל אם הבנייה מתקדמת מהר יותר מהמכירות ומהגבייה בפועל, הוא צריך יותר אשראי. ככל שהאשראי הזה מתייקר, וככל שהמכירות איטיות יותר, כך הפרויקט הופך רגיש יותר. זוהי נקודת החיבור בין השוק הריאלי לבין המערכת הבנקאית: כאשר קצב הבנייה גבוה מקצב המכירות, הפרויקט הופך מיזם נדל"ני למכשיר אשראי מתמשך.

7. הירידה הקלה במחירים אינה משקפת את מלוא ירידת השווי

בנק ישראל מציין כי בשנת 2025 נרשמה ירידה קלה במחירי הדירות, כ־0.9%, לאחר עלייה של כ־7.7% בשנת 2024.אבל כאן צריך להבחין בין שלושה דברים:

- מחיר מדווח

המחיר שנרשם בעסקה. - מחיר אפקטיבי

המחיר הכלכלי לאחר הטבות, דחיית תשלומים, מימון יזם, הלוואות ללא ריבית, שדרוגים, פטורים, הצמדות חלקיות וכדומה. - שווי כלכלי פונדמנטלי

הערך הנגזר מתזרים, תשואה, ריבית, סיכון, חלופות השקעה וכושר החזר.

המדדים הרשמיים רואים בעיקר את המחיר המדווח. אבל אם יזם מוכר דירה במחיר רשמי של 3 מיליון ש"ח, תוך דחיית 80% מהתשלום לעוד שנתיים או שלוש, ייתכן מאוד שהמחיר הכלכלי האפקטיבי נמוך בהרבה מהמחיר המדווח. זו בדיוק הסכנה:

המחיר הרשמי נשמר, אבל השווי נשחק. וכאן המסמכים של בנק ישראל חשובים מאוד עבורך, כי הם נותנים בסיס מוסדי לטענה שמבצעי המימון אינם שוליים, אלא משפיעים על תזמון האשראי, צורכי המימון של היזמים, סיכון הפרויקטים, וקצב צמיחת האשראי.

8. רוכשי דירה ראשונה: החוליה החשופה ביותר

בנק ישראל מציין שרוכשי דירה ראשונה נשענים יותר על הלוואות למטרת מגורים. לפי איור 8, שיעור עסקאות רכישת הדירות שהמימון שלהן כולל הלוואה למטרת מגורים עומד על:

- 82% אצל רוכשי דירה ראשונה.

- 60% אצל רוכשי דירה חליפית.

- 45% אצל כלל העסקאות.

- 33% אצל משקיעים.

זה נתון חברתי־פיננסי חשוב. הוא אומר שהסיכון אינו מתחלק שווה בשווה. רוכשי דירה ראשונה, כלומר ברובם משקי בית צעירים יותר, בעלי הון עצמי מוגבל יותר ותלות גבוהה יותר במשכנתה, הם הקבוצה הפגיעה ביותר. כאשר רוכש דירה ראשונה נכנס לעסקת 20/80, הוא עלול להרגיש שהוא "קנה דירה". בפועל, הוא קנה אופציה ממונפת מאוד על השלמת עסקה עתידית בתנאים לא ידועים:

- מה תהיה הריבית בזמן המסירה?

- מה יהיה שווי הדירה בזמן המסירה?

- האם הבנק יאשר לו את מלוא המשכנתה?

- האם ההכנסה שלו תספיק?

- האם המחיר ששילם עדיין ייתפס כסביר ביחס לשוק?

- האם יהיה לו הון עצמי נוסף אם מחיר הדירה ירד או תנאי המימון הוחמרו?

בנק ישראל מזהה את אי־הוודאות הזו, אבל שוב מציג אותה בזהירות. מבחינה מהותית, זו אחת מנקודות הסיכון החברתיות המרכזיות בשוק.

9. נדל"ן מניב, משרדים ומסחר: הסיכון השקט

בתיבת האשראי לענף מופיע גם חלק חשוב על נדל"ן מניב, במיוחד משרדים ומסחר. יתרת האשראי המאזני לנכסים מניבים למשרדים ולמסחר שבנייתם הושלמה הסתכמה בסוף 2025 בכ־70 מיליארד ש"ח, עלייה של כ־8% לעומת 2024. נתח האשראי לנכסים כאלה בשיעור מימון מעל 75% עמד על כ־19%. בנוסף, האשראי בגין נכסים בשיעורי תפוסה נמוכים מ־75% עלה בכ־2 מיליארד ש"ח לכ־6 מיליארד ש"ח, שהם כ־8% מיתרת האשראי המאזני. זה נתון שצריך להדליק נורה אדומה, במיוחד לנוכח מה שאתה טוען כבר שנים לגבי עודפי שטחי משרדים. במשרדים ומסחר, הבעיה אינה תמיד מופיעה מיד במחיר. היא מופיעה קודם בתפוסה, אחר כך בדמי שכירות, אחר כך ב־NOI, אחר כך ביחסי כיסוי חוב, ולבסוף בשווי. כלומר, הנכס יכול להמשיך להופיע בדוחות כנכס "מניב", גם כאשר ההנבה הכלכלית שלו הולכת ונחלשת. עלייה באשראי לנכסים בתפוסה נמוכה מ־75% מצביעה על כך שחלק מהסיכון כבר אינו תיאורטי. הוא נמצא בתוך תיקי האשראי.

10. אשראי שאינו בביטחון נדל"ן: סיכון מובנה גבוה

עוד נקודה חשובה: בנק ישראל מציין כי יתרת האשראי המאזני ללווים בענף בינוי ונדל"ן שאינו בביטחון נדל"ן כלשהו הסתכמה בסוף 2025 בכ־42 מיליארד ש"ח, עלייה של כ־14% לעומת סוף 2024. בנק ישראל כותב במפורש כי כיוון שאשראי זה אינו מובטח בשעבוד על נכס, קיים בגינו סיכון מובנה ניכר .זהו רכיב חשוב במיוחד במקרה של קבלני ביצוע וחברות נדל"ן עם פעילות רחבה. כאשר שוק המכירות נחלש, עלויות העבודה וחומרי הגלם עולות, הריבית גבוהה, וקבלני ביצוע תלויים בערבויות ובאשראי שוטף - הסיכון עובר מהפרויקט הבודד אל שרשרת הביצוע. כלומר, הסיכון אינו רק אצל היזם. הוא נמצא גם אצל:

- קבלני ביצוע.

- ספקים.

- קבלני משנה.

- חברות יזמיות עם כמה פרויקטים במקביל.

- בנקים מלווים.

- רוכשים שממתינים למסירה.

- שוק האג"ח וההנפקות.

11. מה בנק ישראל אומר בגלוי - ומה הוא אומר בעקיפין

בגלוי, בנק ישראל אומר:

- האשראי לדיור ממשיך לצמוח למרות ירידה בעסקאות.

- פער העיתוי בין עסקה למשכנתה התרחב.

- דחיית תשלומים תרמה לפער הזה.

- האשראי לענף הבינוי והנדל"ן צמח ב־14%.

- האשראי לליווי בנייה למגורים זינק ב־40%.

- מלאי הדירות הלא־מכורות בשיא.

- רכישות דירות חדשות ירדו ב־26%.

- כושר הספיגה נשחק.

- שיעור הפרויקטים עם כושר ספיגה נמוך עלה.

- יותר פרויקטים מתקדמים בבנייה מהר יותר מקצב המכירות.

- יש עלייה מסוימת במדדי סיכון האשראי בענף.

בעקיפין, המסמכים אומרים דבר חמור יותר:

שהשוק עבר ממודל של מכירה, תשלום, בנייה ומסירה - למודל של: חתימה עכשיו, מחיר רשמי עכשיו, תשלום בעתיד, משכנתה בעתיד, סיכון בעתיד, ואשראי בנקאי שמחזיק את כל הגשר באמצע. זה אינו שוק חופשי רגיל. זה שוק שנשען על הנדסת אשראי.

12. הנקודה החזקה ביותר עבורך: בנק ישראל מאשר את מנגנון "שימור המחיר הרשמי"

המסמך השני כולל משפט בעל חשיבות עצומה: בנק ישראל כותב שעל מנת להתמודד עם ההאטה ברכישת דירות חדשות תוך כדי הימנעות מהורדת מחיריהן בפועל, יזמים מכרו נתח ניכר מהדירות החדשות באמצעות מבצעי עידוד רכישה ודחיית תשלומים. זה משפט מפתח.

הוא אומר למעשה:

היזמים לא הורידו מחירים ישירות. הם השתמשו במבצעי מימון כדי לעודד עסקאות מבלי לפגוע במחיר הנקוב .וזו בדיוק הטענה שלך לאורך זמן: המחיר המדווח אינו בהכרח המחיר הכלכלי האמיתי. מנגנוני המימון שומרים על המחיר הנומינלי לצורכי מדד, דוחות, הערכות שווי, בטחונות, פרויקטים קיימים, הנפקות, ליווי בנקאי ותודעה ציבורית. אפשר לנסח זאת כך: בנק ישראל מאשר, גם אם בלשון מרוסנת, כי מבצעי המימון שימשו חלופה להורדת מחיר. במקום שהמחיר ירד, תנאי התשלום התרככו. מבחינה שמאית וכלכלית, זו ירידת מחיר בתחפושת.

13. מסקנה מקצועית: אלה לא רק "התפתחויות", אלה סימני לחץ מערכתיים

לאחר קריאת שני המסמכים יחד, המסקנה שלי היא זו: בנק ישראל כבר רואה את התמונה, אבל עדיין מסרב לקרוא לה בשמה.

הוא רואה:

- אשראי שגדל מהר מדי.

- ביקוש שנחלש.

- מלאי לא מכור בשיא.

- דחיית תשלומים.

- תלות גוברת של יזמים באשראי בנקאי.

- רוכשים שטרם עברו את מבחן המשכנתה האמיתי.

- פרויקטים שבהם הבנייה מקדימה את המכירות.

- שחיקה בכושר הספיגה.

- סיכון עולה במשרדים, מסחר וקבלני ביצוע.

אבל הוא עדיין משתמש בשפה של "ניטור", "פרקטיקות מקובלות", "שולי ביטחון רחבים", ו"אין סממן להתפתחות סיכון" לגבי פער העיתוי. כאן בדיוק צריך להציב את הניתוח הביקורתי: כאשר כל המדדים המקדימים נעים באותו כיוון, אין צורך לחכות לאירוע כשל כדי לומר שהסיכון כבר נמצא במערכת.

- בנק ישראל כבר לא מתאר שוק נדל"ן רגיל. הוא מתאר שוק שמתקיים על גשר אשראי בין מחיר רשמי בהווה לבין יכולת תשלום לא ודאית בעתיד.

- מבצעי 20/80 אינם הטבת מימון תמימה. הם מנגנון לדחיית מבחן השווי, דחיית מבחן המשכנתה ודחיית ההכרה בירידת המחיר הכלכלית.

- כאשר מכירות יורדות, מלאי לא מכור מגיע לשיא, והאשראי ליזמים מזנק ב־40%, אין כאן עוצמה של שוק. יש כאן הנשמה פיננסית.

- המחיר הרשמי נשמר, אבל השווי הכלכלי נשחק. זו בדיוק הסכנה שהמדדים הרשמיים מתקשים להציג.

- בנק ישראל אומר שאין בפער העיתוי סממן סיכון. אבל באותה נשימה הוא מודה שאי־הוודאות לגבי יכולת הרוכשים להשלים את העסקה גדלה. זו אינה הרגעה. זו נורת אזהרה.

- הפרויקטים אינם קורסים ביום אחד. קודם כושר הספיגה נשחק, אחר כך קצב הבנייה עוקף את קצב המכירות, אחר כך האשראי גדל, ורק בסוף מופיע הכשל בדוחות.

15. השורה התחתונה

שני פרסומי בנק ישראל מספקים חומר גלם מצוין לטענה מרכזית:

שוק הנדל"ן הישראלי עבר לשלב שבו האשראי אינו רק מממן את השוק, אלא מחזיק אותו מעל פני המים.עסקאות נדחות, תשלומים נדחים, משכנתאות נדחות, מחירים רשמיים נשמרים, היזמים מגדילים אשראי, והבנקים ממשיכים לגלגל את הסיכון קדימה. זהו בדיוק המבנה שבו השוק יכול להיראות "פעיל" מבחוץ, בזמן שבפנים מצטברים לחצים פיננסיים כבדים.

הניתוח המקצועי שלי:

אלה אינם מסמכים מרגיעים. אלה מסמכי אזהרה. רק שהאזהרה כתובה בשפה בנקאית, זהירה, מרוסנת ומוסדית.

English Summary Box

Bank of Israel’s 2026 Real Estate Credit Publications: A Warning Written in Institutional Language

The Bank of Israel’s May 2026 publications on housing loans and credit exposure to the construction and real estate sector provide a critical window into the underlying condition of Israel’s housing market. Although the documents are written in cautious and restrained regulatory language, the data they present is far from reassuring.The key contradiction is clear: while real estate transactions, especially new apartment purchases from developers, declined in 2025, credit continued to expand. Housing credit grew significantly, and bank credit to the construction and real estate sector also increased sharply. This means that credit is no longer merely supporting market activity; it is increasingly functioning as the mechanism that keeps the market structure standing.A central issue is the widespread use of deferred-payment schemes, such as 20/80 financing arrangements. These schemes allow buyers to sign a purchase agreement and pay only a small portion upfront, while most of the payment is postponed until delivery. Economically, this delays the real test: the buyer’s ability to secure financing, the bank’s willingness to approve the mortgage, and the actual market value of the property at the time of completion.The Bank of Israel itself acknowledges that these financing schemes widened the timing gap between the date of purchase and the date of mortgage origination. It also notes that developers increased their use of bank credit because buyers were not paying the full consideration during construction. This is a crucial point: what was marketed to buyers as a financing benefit may, in reality, have shifted the funding burden to developers and their lending banks.The publications also highlight a record level of unsold new apartments, a decline in new-home transactions, rising credit exposure to residential construction projects, and deterioration in project risk indicators. The average absorption capacity of residential projects weakened, while the share of projects where construction progress exceeds sales progress increased. These are classic early warning signs of financial stress within development projects.The most important analytical conclusion is that reported prices may no longer fully reflect economic value. When developers avoid formal price reductions but offer significant financing concessions, deferred payments, and other incentives, the official transaction price may remain stable while the effective economic price declines. This creates a distortion in market data, valuation models, collateral assessments, and public perception.In essence, the Bank of Israel’s data suggests that the Israeli housing market has entered a phase in which credit, payment deferrals, and financial engineering are playing an increasingly central role in preserving official prices. The market may still appear active on the surface, but beneath that surface, financial pressure is accumulating.

These are not reassuring publications. They are warning documents. The warning is simply written in the language of central banking.

האזהרה השקטה של בנק ישראל: מה מסתתר מאחורי מחירי הנדל"ן הרשמיים?

1. הקדמה: הגשר הפיננסי שמעל המים הסוערים

שוק הנדל"ן הישראלי של 2025 אינו מתקיים בזכות ביקוש בריא, אלא על סטרואידים של חוב. דוחות בנק ישראל חושפים מציאות של "הנדסת אשראי" מורכבת שנועדה למנוע קריסת מחירים, תוך שהבנק המרכזי מפעיל אלחוש מוסדי וממסגר סיכונים מערכתיים כ"ניטור שוטף". זהו גשר פיננסי רעוע שנמתח מעל תהום של ריבית גבוהה ושיא היסטורי של מלאי לא מכור.

2. האשראי צומח, השוק דועך: הפרדוקס הנדל"ני של 2025

הנתונים היבשים של בנק ישראל חושפים סתירה מקוממת: בעוד שהפעילות הריאלית בשטח דועכת, המערכת הבנקאית ממשיכה לנפח את בלון האשראי כדי למנוע את פיצוצו. בשוק בריא, ירידה של 26% בביקוש הייתה אמורה להוביל להתכווצות האשראי, אך כאן קורה ההפך המוחלט.

- אשראי למגורים: צמיחה של 7.4% בשנת 2025, למרות הקיפאון בעסקאות.

- אשראי יזמי בשיא: האשראי המאזני צמח ב-14% והגיע ל-366 מיליארד ש"ח.

- מנגנון החזקה: הצמיחה ה"אנטי-מחזורית" הזו מוכיחה שהאשראי הפך מחמצן למימון פעילות, ל"מנשים מלאכותי" שתפקידו להחזיק את רמת המחירים הנוכחית בכל מחיר.

3. אשליית ה-20/80: לא הטבה, אלא דחיית הכרה בסיכון

מבצעי המימון (תשלום סמלי בחתימה והיתרה באכלוס) אינם "צ'ופר" לרוכשים, אלא מנגנון קריטי של היזמים לשימור ערך הנכסים בספרים (Covenants) ומניעת הורדות מחיר רשמיות שהיו גוררות קריסה בשווי הבטוחות של הבנקים. התוצאה? לחץ המימון פשוט נדד מהקונה ליזם: האשראי למימון פרויקטים זינק מ-49 ל-69 מיליארד ש"ח (קפיצה של 40%) בתוך שנה אחת."על מנת להתמודד עם ההאטה ברכישת דירות חדשות תוך כדי הימנעות מהורדת מחיריהן בפועל, יזמים מכרו נתח ניכר מהדירות החדשות באמצעות מבצעי עידוד רכישה ודחיית תשלומים." (בנק ישראל)

4. המחסור שנגמר: שיא כל הזמנים במלאי הדירות

נרטיב ה"מחסור" התמידי, המשמש ככלי פסיכולוגי לשיווק, מתנפץ מול נתוני האמת. בסוף 2025 עמד מלאי הדירות החדשות הלא-מכורות על שיא של 83,379 יחידות. כאשר הביקוש צונח ב-26% אך היזמים ממשיכים לייצר בקצב גבוה (כ-80 אלף התחלות בנייה), אנחנו מקבלים עודף ייצור במחירי בועה שהשוק פשוט לא מסוגל לעכל.

5. כושר הספיגה נשחק: שולי הביטחון מתכווצים

"כושר הספיגה" – היכולת של פרויקט לשרוד ירידת מחיר מבלי שהבנק יפסיד – נמצא בנסיגה חדה. בנק ישראל אמנם טוען לשוליים "רחבים יחסית", אך קצב השחיקה מספר סיפור אחר לגמרי.

| מדד סיכון | סוף 2024 | סוף 2025 |

| כושר ספיגה ממוצע (שחיקת כרית הביטחון) | 70% | 58% |

| אשראי בסיכון (כושר ספיגה נמוך מ-40%) | 22% | 33% |

בנוסף, 14 מהפרויקטים הגדולים בישראל נמצאים ב"אזור האדום" עם כושר ספיגה נמוך מ-30%, מה שהופך אותם למוקדי סיכון מערכתיים במקרה של תנודה בשוק.

6. פער העיתוי: המבחן האמיתי של רוכשי הדירה הראשונה

"פער העיתוי" (הזמן מחתימה ועד נטילת המשכנתה) התארך ל-8 חודשים, כש-40% מהרוכשים מקבלן ממתינים מעל שנה. קביעת בנק ישראל כי "אין בכך סממן סיכון" היא חולשה אנליטית במקרה הטוב והטעיה במקרה הרע. עבור 82% מרוכשי דירה ראשונה שנשענים על הלוואות, מדובר בהימור חשוף: הם "בשורט" על הריבית ללא שום הגנה. הריבית והשווי ביום המסירה הם שיקבעו אם העסקה תצא לפועל או תסתיים בחדלות פירעון.

7. נדל"ן מניב ומשרדים: הנורה האדומה השקטה

מתחת לרדאר, הסיכון במגזר המשרדים והביצוע מחלחל עמוק יותר. שוק הנדל"ן הישראלי נכנס ל**"תנועת מלקחיים"** מסוכנת:

- זינוק בעלויות: מדד תשומות הבנייה עלה ב-5.1%, מה שחונק את רווחיות היזמים.

- אשראי ללא ביטחונות: קיימת יתרה של 42 מיליארד ש"ח באשראי לענף שאינו מגובה בשעבוד על נכס (עלייה של 14%).

- משרדים רפאים: האשראי לנכסים בתפוסה נמוכה (מתחת ל-75%) שילש את עצמו מ-2 ל-6 מיליארד ש"ח. הסיכון כבר מזמן אינו תיאורטי – הוא כבר בתוך התיקים.

8. סיכום: שפה בנקאית למשבר מתפתח

דוחות בנק ישראל הם מכתב אזהרה שנכתב בדיו בלתי נראית של זהירות מוסדית. המסקנה של כל אנליסט פיכח ברורה: השוק איבד את הקשר לשווי הכלכלי הפונדמנטלי שלו. המחירים הרשמיים נשמרים כמיצג שווא באמצעות "הנדסת אשראי", בזמן שהמלאי נערם והתלות בבנקים מזנקת ב-40%.אנחנו נמצאים במסלול התנגשות פיננסי שבו הגשר מתארך, אך התהום מתחתיו רק מעמיקה. האם השוק הישראלי יצליח לעבור את "מבחן המסירה" המסיבי בשנים הקרובות מבלי שגשר האשראי הזה יקרוס תחת כובד המשקל?