בלוג מקצועי ומעמיק על תופעת פתיחת החוזים בפרויקטי פינוי־בינוי בישראל: מדוע יזמים חוזרים לדיירים ודורשים להפחית תמורות, כיצד עליית הריבית, התייקרות הבנייה והיחלשות המכירות חשפו תחשיבים שבירים, ולמה בועת הנדל"ן הייתה המנוע המרכזי שהזין את מודל הכדאיות של ההתחדשות העירונית.

פתיחת חוזים בפינוי־בינוי: כשהבועה נגמרת, גם ההבטחות נפתחות מחדש

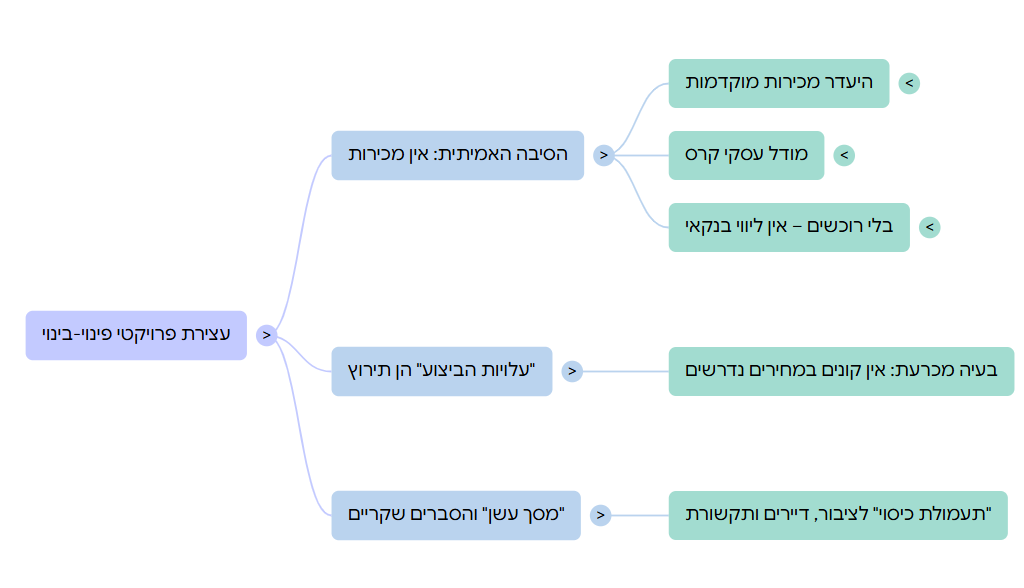

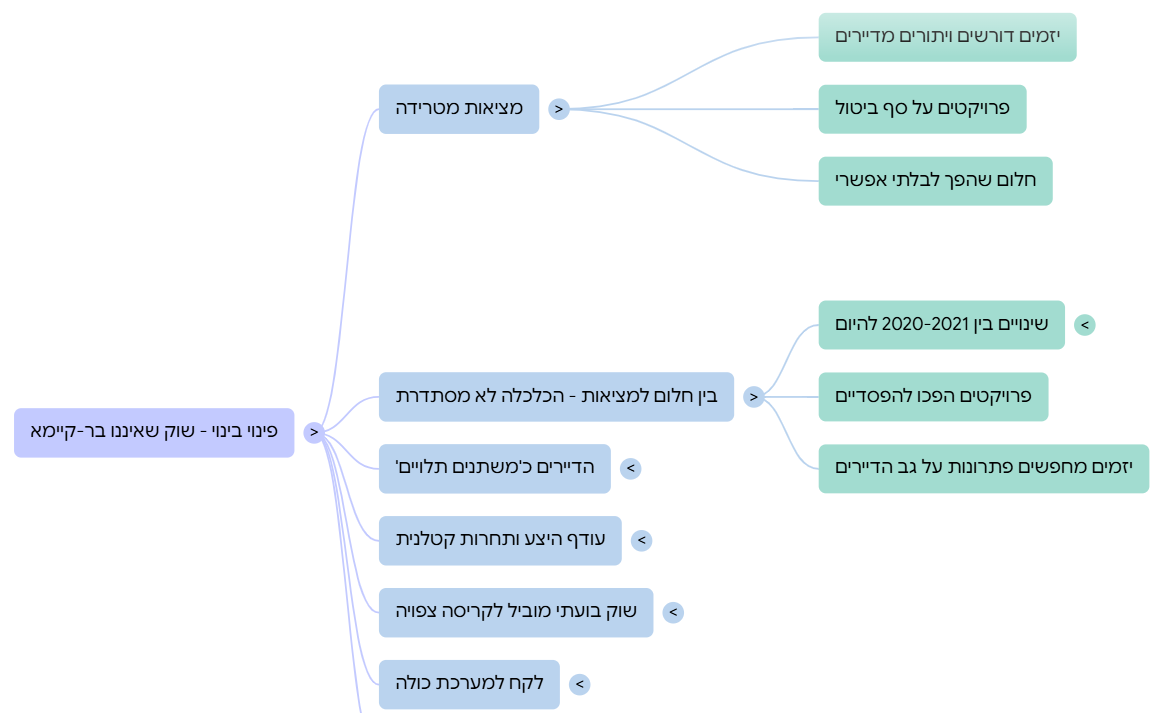

תופעת פתיחת החוזים בפרויקטים של פינוי־בינוי אינה תקלה שולית ואינה “רעש רקע” של ענף מורכב. היא סימפטום. היא הרגע שבו השוק מפסיק לשתף פעולה עם סיפור הכדאיות שנבנה בשנות הגאות, והרגע שבו מתברר כי לא מעט פרויקטים הושתתו על הנחות מחיר, הנחות רווח והנחות מימון שהיו אפשריות רק בתוך שוק בועתי. כאשר יזם חוזר לדיירים שנים לאחר החתימה ודורש להפחית תמורות, להוסיף כסף, לשנות מפרט או “להתאים את ההסכם למציאות”, הוא למעשה אומר דבר פשוט: המודל הכלכלי המקורי כבר לא עובד. (גלובס)הנקודה החשובה היא זו: בועת הנדל"ן לא הייתה רק תופעת לוואי של שוק המגורים; היא הייתה גם המנוע שאִפשר את התרחבות מיזמי הפינוי־בינוי. כל עוד מחירי הדירות עלו, כל עוד הכסף היה זול, וכל עוד ניתן היה להניח שהשוק יספוג עוד ועוד יחידות במחירים גבוהים, אפשר היה להציג כמעט כל פרויקט כ"כלכלי". אבל ברגע שהריבית עלתה, עלויות הביצוע התייקרו, הפריסייל נחלש, והבנקים הקשיחו את מבחני הליווי, התברר שחלק מהכדאיות לא נשען על ערך כלכלי יציב אלא על מחיר שוק מנופח. (גלובס)

לא "משבר נקודתי" — אלא חשיפת הכשל

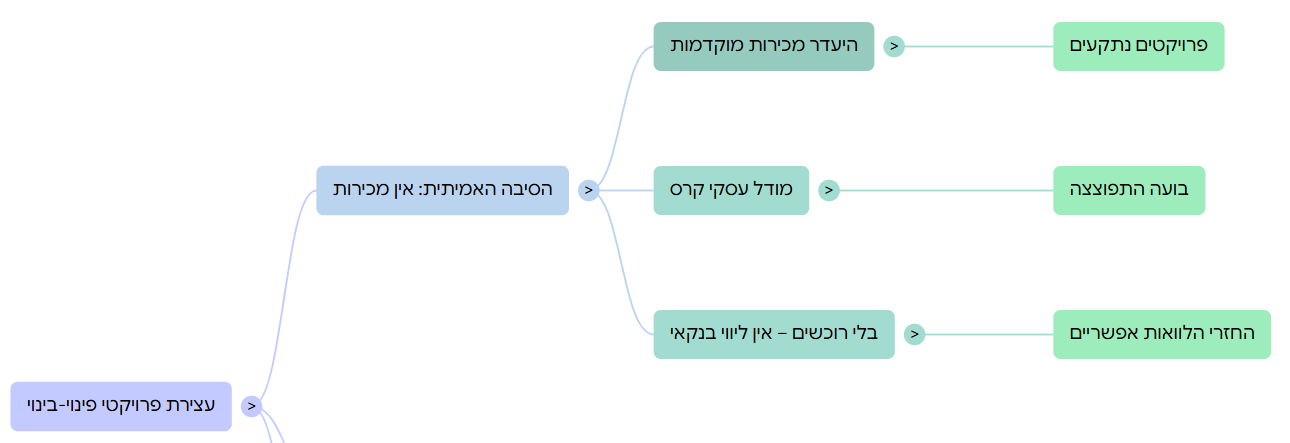

העדויות שכבר פורסמו ב-2025–2026 מלמדות שמדובר בתופעה רחבה, לא במקרה בודד. גלובס תיאר בפברואר 2026 "שחיקה ברווחיות" שדוחפת יזמים לדרוש קיצוצים בתמורות שהובטחו לדיירים, ואף הביא מקרה שבו יזם טען שרווחיות הפרויקט ירדה כמעט לאפס ושבמהלך 2025 לא הצליח למכור אפילו דירה אחת בפריסייל — ולכן לא יוכל לקבל ליווי בנקאי. הכתבה אף מציינת במפורש שמדובר בדוגמה אחת מתוך תופעה רחבה יותר של יזמים הפונים לדיירים בדרישה לשנות את התמורות שסוכמו. (גלובס)גם מקורות נוספים מצביעים על אותו כיוון. באוגוסט 2025 דווח ב-TheMarker כי בעלי דירות בתל אביב נתקלים בתופעה חדשה שבה יזמים מבקשים להפחית את התמורות שסוכמו, בין השאר על רקע ירידות מחירים. במרץ 2026 דווח שם על מקרה בפתח תקווה שבו יזם הודיע לדיירים שלא יוכל לבצע את הפרויקט בשל "היעדר כדאיות כלכלית" וביקש בפועל שינוי יסודי בתנאים. במקביל פורסמו גם עדויות של אנשי מקצוע שלפיהן יזמים "שאפתנים מדי" הבטיחו תמורות שלא עומדות במבחני הכדאיות, ולעיתים הסתפקו מראש ברווחיות דלה מדי לפרויקט ארוך, מסוכן ותלוי־מימון. (TheMarker)כלומר, פתיחת חוזים איננה הבעיה עצמה. היא האבחנה. היא מצביעה על כך שהתחשיב המקורי היה שביר מדי, אופטימי מדי, ולעיתים תלוי מדי בהמשך עליות מחירים. במילים אחרות: הפרויקט לא "הפך פתאום" לבלתי כלכלי; לעיתים קרובות הוא פשוט נחשף ככזה רק כאשר תנאי השוק חדלו להסתיר את חולשותיו. זו כבר מסקנה אנליטית, אך היא נשענת ישירות על התופעה המתוארת בפרסומים העדכניים ועל שינויי הסביבה הכלכלית והרווח היזמי שנדונו במסמכים הרשמיים. (גלובס)

כיצד הבועה הניעה את מנגנון הפינוי־בינוי

פינוי־בינוי הוא מודל שמבוסס על עודף ערך צפוי: היזם מפנה, הורס, בונה מחדש, מעניק לדיירים תמורות, משלם עלויות תכנון, בנייה, מימון, שכירות, ייעוץ, מיסוי, ניהול וליווי — ומה שנשאר אמור להיות הרווח היזמי. הרשות הממשלתית והשמאי הממשלתי הראשי מגדירים במפורש שמבחן הכדאיות הוא האם לאחר ניכוי מלוא העלויות נותר רווח יזמי, ושמדובר במודל רגיש לתנאי השוק ולתנאי הסביבה הכלכלית המקומית. גם המחשבון הממשלתי לכדאיות כלכלית מניח מערכת שלמה של עלויות וערכי שיווק, כלומר מלכתחילה זהו מנגנון שתלוי בהפרש שבין עלות לבין מחיר מכירה עתידי. (ממשלת ישראל)כאן בדיוק נכנסה הבועה. כאשר מחירי הדירות עולים במהירות, שיעור ההיוון בפועל "נדחס", הרוכשים מוכנים לשלם מחירים הולכים וגדלים, והמימון זמין וזול הפער שבין עלות לבין פדיון חזוי מתרחב. במצב כזה, פרויקט שנראה גבולי הופך על הנייר לרווחי; פרויקט בעייתי הופך "אפשרי"; ופרויקט שאינו כלכלי בערך יסודי נדמה ככלכלי במחיר שוק. ככל שהשוק בועתי יותר, כך קל יותר להעמיס על הפרויקט עוד ועוד הבטחות: עוד מטרים לדיירים, עוד מפרט, עוד מימון לשכירות, עוד שטחי ציבור, ועוד הנחה סמויה שהשוק ימשיך לבלוע את דירות היזם במחירים שרק אתמול נראו דמיוניים. ההסקה כאן היא שלי, אך היא מתיישבת היטב עם אופן פעולת המודל כפי שהוא מתואר במסמכי התקינה והכדאיות. (ממשלת ישראל)זו הסיבה שהבועה לא רק "ליוותה" את ההתחדשות העירונית; היא שימשה דלק מרכזי שלה. גם נתוני הרשות הממשלתית להתחדשות עירונית מראים שההתחדשות גדלה בעוצמה בשנים האחרונות: בינואר 2025 דווח על יותר מ-30 אלף יחידות דיור שקיבלו היתרי בנייה בהתחדשות עירונית בשנת 2024, יותר מבכל שנה קודמת, ובדו"ח השנתי ל-2024 הודגשו שיאים בהיתרים ובפעילות. העובדה שהיקף הפעילות התרחב מאוד דווקא בתקופה שבה מחירי הדיור היו גבוהים ותמחור המגורים היה מתוח, מחזקת את הטענה שהשוק הבועתי סיפק לפינוי־בינוי את תנאי הגאות שאִפשרו לו להתנפח. (ממשלת ישראל)

הבעיה לא מתחילה ב-2026 — היא נולדה ביום שבו הבטיחו יותר מדי

אחד הכשלים המבניים בפרויקטים כאלה הוא פער הזמן. בין הרגע שבו יזם זוכה בלב הדיירים עם חבילת תמורות נדיבה, לבין הרגע שבו מתקבלות התוכניות, ההיתרים, ההסכמות והמימון, עשויות לחלוף שנים. גלובס תיאר זאת היטב: עובר זמן רב בין התמורות שמובטחות במכרז או בחתימה לבין האישור הסופי שמתקבל מהרשות המקומית, ובתקופה הזו משתנים תנאי השוק ומדיניות הרשות. כבר שם מצוין שחוזים רבים שנחתמו סביב 2021 התבססו על ריבית אפסית ועל עלויות בנייה של "עולם ישן", ומאז חלו עליית ריבית אגרסיבית, התייקרות כסף, השפעת המלחמה ועליית מחירי ביצוע. (גלובס)אבל מי שבוחן את הדבר ביושר חייב להודות: אם המודל מתרסק בגלל שינויי ריבית, עלויות ומחירי מכירה, ייתכן מאוד שהוא היה ממונף מדי, דק מדי, ותלוי מדי בהנחות אופטימיות מלכתחילה. פרויקט בריא לא אמור לקרוס רק מפני שהמציאות הפסיקה להיות מושלמת. פרויקט סביר אמור להכיל מרווחי ביטחון. לכן, כאשר פרויקט זקוק לשוק גואה, לריבית כמעט אפסית, לפריסייל חזק, לעירייה נדיבה, לדיירים סבלניים, לעלויות ביצוע יציבות ולבנק סלחן — לא מדובר בתחשיב חזק אלא בתחשיב רגיש באופן מסוכן. (גלובס)

תקן 21 לא יצר את הבועה אבל הוא אינו חסין מפניה

כדי להיות הוגנים, תקן 21 לא נועד לייצר בועה. מטרתו היא לקבוע מתודולוגיה לבדיקה האם קיימת כדאיות כלכלית, ובגרסתו המעודכנת אף הודגש שאין לקבע שיעורי רווח ותמורה באופן קשיח משום שהם משתנים ממקום למקום ומזמן לזמן. בדצמבר 2025 עודכן גם שיעור הרווח היזמי המזערי הנדרש בתוכניות פינוי־בינוי, תוך הכרה מפורשת בכך שיש לשקף את סיכוני השוק ואת תנאי הסביבה הכלכלית המקומית. (ממשלת ישראל)אלא שכאן בדיוק מתגלה המגבלה: גם שיטה מקצועית סבירה עלולה להפוך למסגרת שמכשירה תחשיבים אגרסיביים אם נתוני הקלט שלה בועתיים. אם ערכי המכירה החזויים משקפים שוק מנופח; אם הנחות הספיגה של דירות היזם אופטימיות מדי; אם העלויות מוערכות לפי "עולם ישן"; ואם התהליך כולו מתנהל תחת ציפייה מובלעת שהמחירים ימשיכו לעלות — אז גם הדוח הכלכלי המוקפד ביותר עלול לשרת מציאות מעוותת. לא משום שהמודל השמאי חסר ערך, אלא משום שכל מודל רגיש לאיכות הנתונים ולהנחות היסוד. זו ביקורת מקצועית על יישום התקינה בתוך שוק בועתי, לא על עצם קיום התקינה. (ממשלת ישראל)

פתיחת החוזים היא הוכחה לכך שהתמורה לדייר לא הייתה "זכות" אלא נגזרת של בועה

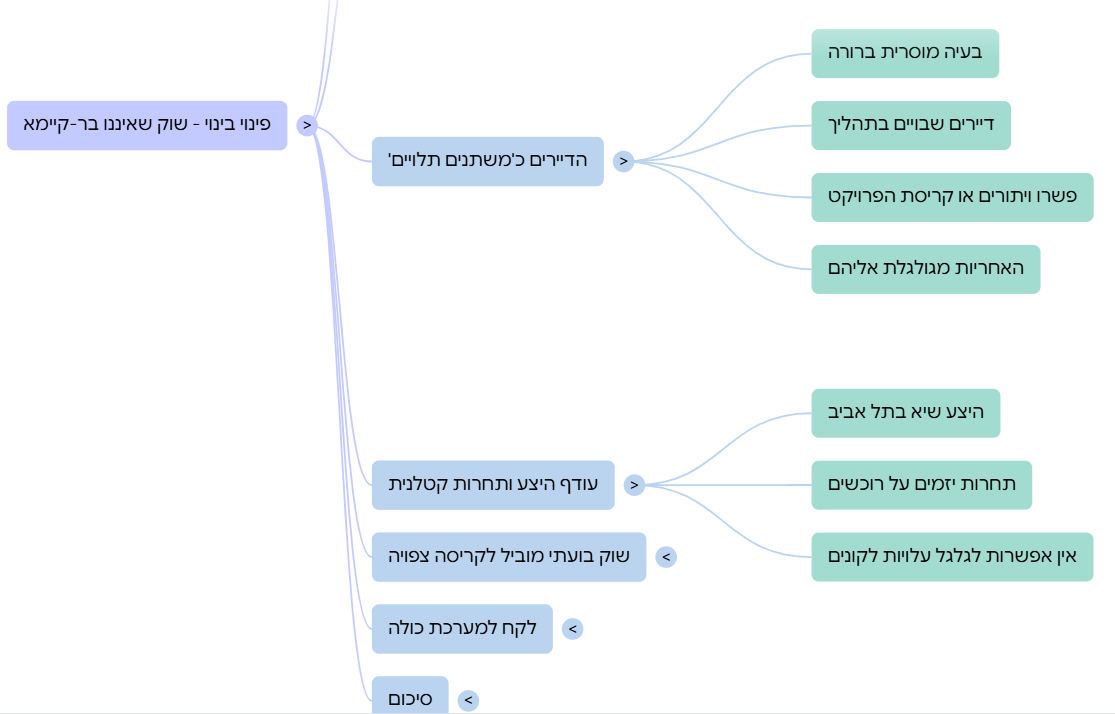

הרבה דיירים תופסים את התמורה שהובטחה להם 12 מ"ר, מרפסת, מחסן, חניה, שכר דירה, מפרט, ולעיתים תוספות חריגות עוד יותר כזכות חוזית קשיחה. מבחינה משפטית זה מובן. מבחינה כלכלית, התמונה שונה. התמורה איננה נוצרת יש מאין; היא נגזרת ישירות מהעודף הכלכלי שהפרויקט אמור לייצר. כאשר עודף זה היה תוצר של מחירי שוק מנופחים, התמורה עצמה הייתה בחלקה תוצר של בועה. לכן, כשהבועה נחלשת, הלחץ נופל קודם כול על מה שניתן "לפתוח": התמורות לדיירים. (גלובס)זהו רגע לא נעים, אבל הוא חושף אמת מקצועית חשובה: לא כל תמורה שהובטחה הייתה תוצאה של ערך אמיתי שנוצר בתוכנית; חלק ממנה היה פשוט חלוקה מוקדמת של רווח עתידי משוער, שנשען על מחירים עתידיים משוערים. כאשר העתיד הזה לא מתממש, מתברר שהבטחה חוזית הייתה למעשה הימור על המשך תנאי בועה. (גלובס)

גם הדיירים וגם הרשויות שילמו מחיר על תרבות ההבטחות

תופעת פתיחת החוזים מלמדת גם על בעיית תמריצים. בשלב השיווק הראשוני יש פיתוי עצום ליזם להציע חבילה אטרקטיבית כדי להשיג חתימות; למארגן יש תמריץ להציג הצלחה; לעורך הדין מטעם הדיירים יש לעיתים תמריץ לקדם את המהלך; ולעירייה יש תמריץ לראות פרויקט מתקדם. רק שנים אחר כך מגיע מבחן המציאות. גם ב-TheMarker הודגש שמכרזי יזמים יכולים לסייע בזיהוי "הבטחות חריגות שעלולות להתברר כלא ישימות", ושיזמים שמציעים תמורות גבוהות אינם בהכרח אלה שיוכלו לעמוד בהתחייבויות לאורך חיי הפרויקט. (TheMarker)זה לב הכשל: המערכת מתגמלת הבטחה מוקדמת, אך מענישה רק מאוחר את חוסר היכולת לקיים אותה. לכן פרויקטים רבים קודמו על בסיס מקסימום אופטימיות ומינימום כרית ביטחון. וכאשר אותו חוסר איזון נחשף, הדיירים מגלים שהחוזה שאמור היה להגן עליהם הופך למוקד לחץ: או שתוותרו, או שהפרויקט יקפא; או שתסכימו להפחתה, או שתישארו שנים עם בניין ישן ותקוע. זו כבר לא שאלה של "כדאיות" בלבד, אלא של הוגנות מערכתית. (גלובס)

מבחן הערך הפונדמנטלי: השאלה שלא נשאלה מספיק

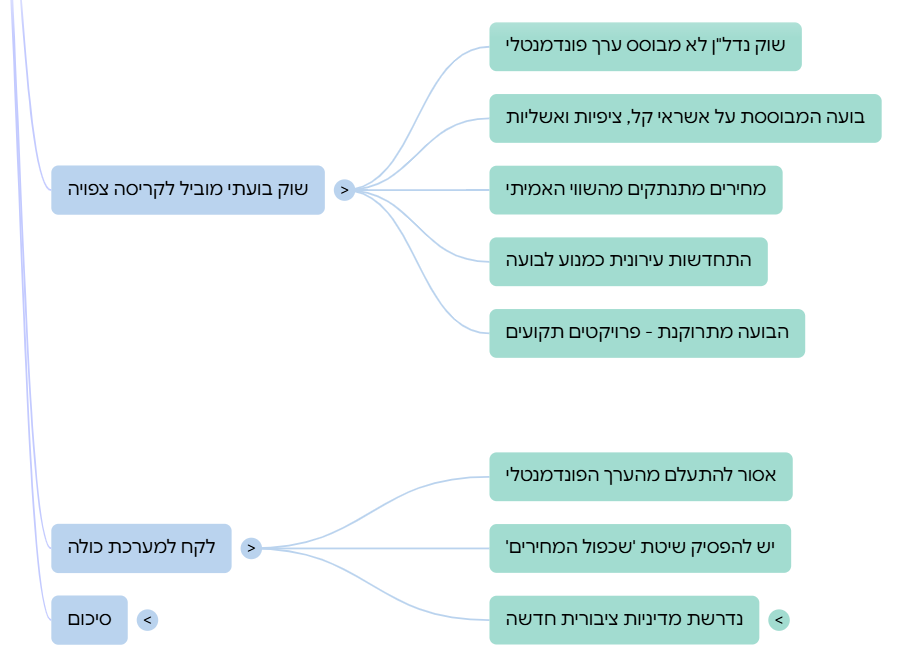

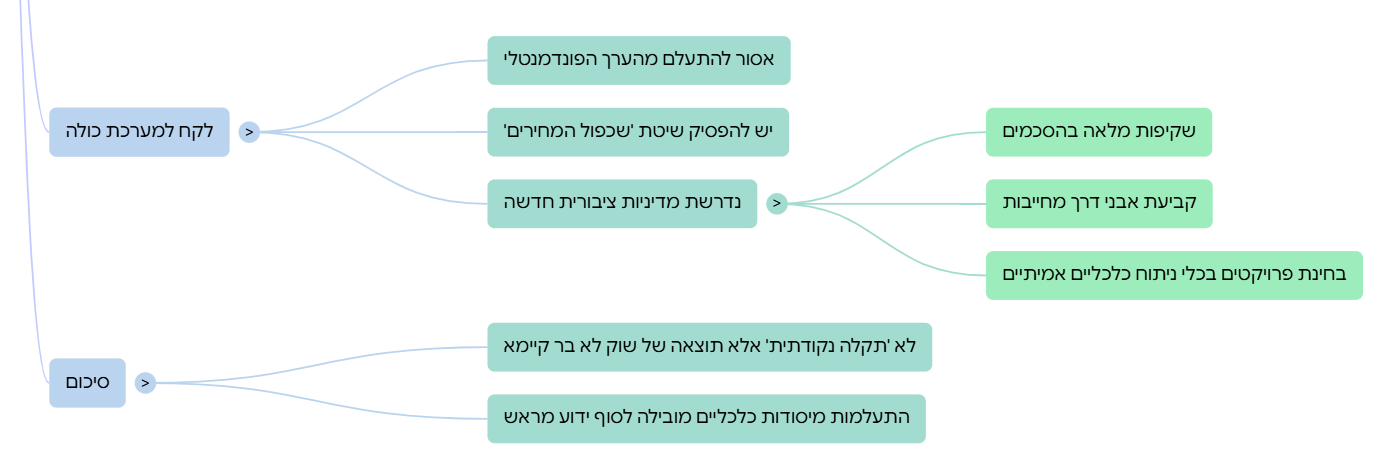

הכשל העמוק יותר הוא שיותר מדי פרויקטים נבחנו דרך מחיר, ופחות מדי דרך ערך יסודי. בשוק בריא, מחיר מכירה חזוי של דירות היזם אמור לשקף פחות או יותר ערך כלכלי שניתן למימוש. בשוק בועתי, המחיר עצמו עלול להיות מנופח. אם כך, כל תחשיב הכדאיות כולו עלול להיות בנוי על מספרי מוצא לא יציבים. זה נכון שבעתיים בפרויקטים ארוכים, עתירי סיכון, תלויי רגולציה ותלויי מימון, שבהם טעות קטנה בהנחת מחיר או בעלות ממונפת על פני שנים ויכולה למחוק את הרווח. ההסקה הזו היא ניתוח כלכלי, אך היא נובעת ישירות מהמבנה של בדיקות הכדאיות ומהרגישות שעליה מצביעים גם הגורמים הרשמיים. (ממשלת ישראל)במובן הזה, פתיחת חוזים היא הודאה עקיפה בכך שהשוק שעליו נבנה הפרויקט לא היה שוק נורמלי. אילו המחירים היו משקפים ערך יציב, ואילו התמורות היו נגזרות מרווח סביר ולא ממקסימום אופטימיות, מספר גדול כל כך של פרויקטים לא היה נדרש לחזור לשולחן השרטוט החוזי. (גלובס)

המסקנה המקצועית: בועת הנדל"ן הייתה מנוע, ועכשיו היא הפכה לחשבון

אפשר לנסח זאת ישירות: בועת הנדל"ן הייתה המנוע מאחורי חלק ניכר ממיזמי הפינוי־בינוי, משום שהיא יצרה סביבת מחירים, ציפיות ומימון שאפשרה להציג כדאיות נדיבה, תמורות מפליגות ורווחיות שנראתה מובנת מאליה. עכשיו, כשהמימון יקר יותר, המכירות איטיות יותר, הסיכון גבוה יותר, והרשויות והבנקים קשיחים יותר אותו מנוע עצמו הפך לחשבון שמגיע לפירעון. (גלובס)לכן פתיחת החוזים איננה תופעה משפטית גרידא. היא אירוע מאקרו־כלכלי בזעיר אנפין. היא המקום שבו בועה מתורגמת לשפת החוזים. היא הרגע שבו פער בין מחיר לערך מופיע לא בגרף ולא במדד, אלא במסמך משפטי שמוגש מחדש לדייר ואומר: מה שהבטחנו לכם בשיא הגאות כבר לא ניתן למימון בעולם האמיתי. (גלובס)והמסקנה האחרונה, אולי החשובה מכולן, היא זו: כאשר פרויקט התחדשות עירונית מחזיק רק כל עוד המחירים ממשיכים לעלות, הריבית נשארת נמוכה, הפריסייל זורם, והבנק משתף פעולה — זה איננו בסיס איתן להתחדשות. זה מבנה שתלוי באוויר של שוק בועתי. מרגע שהאוויר יוצא, החוזים נפתחים משום שהכלכלה האמיתית דופקת בדלת. (גלובס)

English Summary Box

When contracts reopen in urban renewal projects, the problem is usually not legal first it is economic. Recent reporting from 2025–2026 shows that developers in Israel have increasingly returned to apartment owners asking to reduce promised benefits, add money, or amend key terms because projects no longer meet profitability and financing thresholds. This is not a random glitch. It is a sign that many projects were underwritten on assumptions that only made sense in a bubble environment of rising prices, cheap credit, easy presales, and optimistic revenue projections. The core argument is that the real-estate bubble was not merely adjacent to urban renewal it was one of its main engines. In a rising market, even marginal projects can appear viable on paper, because expected sales values expand faster than cost discipline. But once interest rates rise, execution costs increase, presales weaken, and lenders toughen, the gap between price and fundamental value becomes visible. Reopened contracts are therefore a practical manifestation of that gap: the project no longer “works” once the bubble premium disappears. The professional takeaway is blunt: many promised tenant benefits were not always generated by durable project value, but by expected future surplus priced into an inflated market. Once that market weakens, the pressure falls directly on those promises. Contract reopening is thus not the disease itself; it is the diagnosis. It reveals that the project was built on aggressive assumptions, thin safety margins, and market prices that were treated as if they were stable economic value.

כשהבועה מתפוצצת, החוזה נפתח: האמת המטלטלת מאחורי הפינוי-בינוי בישראל

מבוא: החלום ושברו

דמיינו את הסיטואציה הבאה: לפני מספר שנים חתמתם על "חוזה חלומות" עם יזם נדל"ן מבטיח. הובטחו לכם 12 מ"ר נוספים, מרפסת שמש רחבה, חניה תת-קרקעית ומפרט טכני עשיר. אך כעת, כשהדחפורים אמורים לעלות על הקרקע, היזם חוזר לשולחן המשא ומתן עם דרישות לקיצוצים כואבים בתמורות או תוספת תשלום מצדכם.פתיחת החוזים המסיבית שאנו עדים לה אינה תקלה טכנית או "רעש רקע" בענף מורכב. זהו רגע האמת שבו המציאות הכלכלית מנצחת את הבועה הנדל"נית. כפי שעולה מהניתוח המקצועי, הבועה לא רק ליוותה את שוק ההתחדשות העירונית בשנות הגאות; היא הייתה המנוע המרכזי שלו, ועכשיו, כשהדלק אזל, המודלים האופטימיים קורסים אל תוך עצמם.

זה לא משבר, זו אבחנה רפואית

דרישת היזם לשינוי התמורות היא סימפטום לכשל מבני עמוק במודל הכלכלי המקורי. לפי דיווחים מפברואר 2026, השוק הפסיק לשתף פעולה עם סיפור הכדאיות שנבנה בשנות הגאות. מקרה קיצון שתועד במהלך 2025 הציג יזם שלא הצליח למכור אפילו דירה אחת בפריסייל, מה שהוביל לשחיקה מוחלטת ברווחיות ולסירוב בנקאי לליווי הפרויקט.הפרויקטים הללו לא "הפכו" לבלתי כלכליים באופן מקרי; הם פשוט נחשפו ככאלה ברגע שתנאי השוק הפסיקו להסתיר את חולשותיהם. המודל נשען מלכתחילה על "הנחות בועתיות" של עליית מחירים אינסופית וביקושי קשיח. המציאות של 2026 מוכיחה שהשבריריות הייתה מובנית בבסיס הפרויקט עוד ביום החתימה."המודל הכלכלי המקורי כבר לא עובד."

הבועה כ"דלק" של ההתחדשות העירונית

קיים קשר ישיר בין מחירי הדירות המנופחים לבין היכולת להבטיח הבטחות נדיבות לדיירים. כל עוד המחירים עלו והכסף היה זול, ניתן היה "לדחוס" את שיעורי ההיוון (Cap Rates) ולהציג פרויקטים גבוליים כרווחיים להפליא. הפער שבין עלות הבנייה למחיר המכירה המנופח יצר אשליה של עודף כלכלי אינסופי שניתן לחלק לכולם.האירוניה היא ששיא הפעילות התרחש דווקא בנקודת הרתיחה: נתוני הרשות הממשלתית מראים כי שנת 2024 הייתה שנת שיא עם מעל 30 אלף היתרי בנייה בהתחדשות עירונית. זוהי הוכחה להתנפחות השוק בשיא הגאות, כאשר השוק "בלע" פרויקטים שתמחורם היה מתוח עד הקצה, מתוך הנחה מוטעית שהחגיגה לעולם לא תיעצר.

מלכודת הזמן – הבטחות של 2021 מול מציאות של 2026

אחד הכשלים המבניים בפינוי-בינוי הוא ה"אסימטריה בזמן" – הפער העצום בין חתימת החוזה לביצוע בפועל. חוזים שנחתמו סביב שנת 2021 התבססו על עולם של ריבית אפסית ועלויות מימון זניחות. מאז, הסביבה המאקרו-כלכלית השתנתה מקצה לקצה עם ריבית אגרסיבית והתייקרות חריפה בעלויות הביצוע בעקבות המלחמה.פרויקט נדל"ני "בריא" אמור להכיל מרווחי ביטחון משמעותיים המאפשרים לו לשרוד תנודות שוק. כאשר פרויקט זקוק ל"תנאי מעבדה" מושלמים כדי לשרוד – שוק גואה, ריבית אפסית ובנק סלחן – מדובר בתחשיב רגיש באופן מסוכן. פרויקט כזה אינו תוכנית עסקית יציבה, אלא הימור פיננסי על עתיד מושלם שלא הגיע.

תקן 21 – המראה שלא יכלה לעצור את הבועה

תקן 21 הוא המתודולוגיה השמאית לבחינת כדאיות כלכלית, אך הוא אינו חסין מפני השפעות הבועה. למרות העדכון הקריטי מדצמבר 2025 בנוגע ל"רווח היזמי המזערי" הנדרש, התקן עדיין נותר רגיש לאיכות הנתונים המוזנים אליו. זהו המקרה הקלאסי של Garbage In, Garbage Out: אם נתוני המכירה והספיגה מבוססים על תחזיות 2021 האופטימיות, התוצאה תהיה פרויקט שברירי במסווה של דו"ח מקצועי.המגבלה אינה בתקינה עצמה, אלא ביישום שלה בתוך שוק שאיבד קשר לערכים הכלכליים הפונדמנטליים. כאשר השמאי משתמש בערכי שוק מנופחים כנקודת מוצא, גם הדו"ח המוקפד ביותר יכשיר פרויקט שאינו מסוגל לעמוד בטלטלה הקטנה ביותר במחירי המימון או קצב המכירות.

התמורה לדייר כ"הימור" כלכלי

דיירים רבים נתקלים כעת במציאות קרה: התמורה שהובטחה להם אינה "זכות קשיחה", אלא נגזרת של העודף הכלכלי. בתל אביב (אוגוסט 2025) ובפתח תקווה (מרץ 2026), דווח על יזמים שדרשו להפחית תמורות או הודיעו על "היעדר כדאיות". ברגע שהעודף הכלכלי נוצר ממחיר מנופח, התמורה עצמה היא "תוצר של בועה".מבחינה אנליטית, המטרים הנוספים והמרפסות היו למעשה "הלוואה" שהיזם לקח על חשבון עליית המחירים העתידית. כאשר העתיד הזה לא מתממש, הלחץ נופל קודם כל על התמורות לדיירים – מה שמוכיח שהבטחות רבות לא היו מבוססות על ערך תכנוני אמיתי, אלא על חלוקת רווחים דמיוניים."הבטחה חוזית הייתה למעשה הימור על המשך תנאי בועה."

תרבות ההבטחות ובעיית התמריצים

המערכת הנוכחית סובלת מכשל תמריצים מובנה המעודד הבטחות חסרות כיסוי. בשלב השיווק, למארגנים, לעורכי הדין וליזמים יש אינטרס עליון להציג חבילה "נוצצת" כדי להשיג חתימות. המערכת מתגמלת את האופטימיות בשלב מוקדם, אך חושפת את הכשל רק שנים מאוחר יותר, כשכבר מאוחר מדי לסגת.כאשר הכשל נחשף, נוצרת אסימטריית כוח: הדיירים מוצבים מול אולטימטום של "תוותרו או שהפרויקט יקפא". פרויקטים שקודמו ללא כריות ביטחון הופכים למוקדי לחץ, וחושפים את האמת המרה: יזמים שהציעו את התמורות הגבוהות ביותר הם לעיתים קרובות אלו שהכי פחות מסוגלים לעמוד בהן במבחן המציאות.

סיכום: כשהכלכלה האמיתית דופקת בדלת

פתיחת חוזים אינה אירוע משפטי גרידא, אלא רגע של התפכחות מאקרו-כלכלית. זהו התרגום של בועת הנדל"ן לשפה משפטית קרה. זהו הרגע שבו הפער בין מחיר השוק לערך הכלכלי האמיתי מופיע בתוך מסמך רשמי המודיע לדייר: מה שהובטח בשיא הגאות פשוט אינו ניתן למימון בעולם האמיתי.האם פרויקט התחדשות שזקוק ל"תנאי מעבדה" סטריליים – ריבית אפסית ושוק בנסיקה מתמדת – הוא באמת הבסיס שעליו נרצה לבנות את ערי העתיד שלנו? כשהאוויר יוצא מהבועה, מתברר שרק פרויקטים המושתתים על ערך פונדמנטלי ריאלי מסוגלים לשרוד את המפגש עם המציאות הכלכלית.

1. ניתוח מאקרו-כלכלי: המעבר מ"תנאי מעבדה" למציאות קשוחה

הכשל המרכזי המוצג בטקסט הוא האסימטריה בזמן. פרויקטים של פינוי-בינוי הם "ספינות ענק" שלוקח להן עשור להסתובב.

- מלכודת הריבית: ב-2021, הריבית המוניטרית הייתה אפסית. יזמים יכלו להרשות לעצמם מינוף גבוה מאוד, שכן עלויות המימון (Capitalized Interest) לא "אכלו" את הרווח הגולמי. ב-2026, כשהריבית התייצבה ברמות גבוהות משמעותית, כל חודש של עיכוב בתכנון הופך למעמסה כספית שמאיימת על יציבות הפרויקט.

- מדד תשומות הבנייה: המלחמה והשינויים הגיאופוליטיים (2024-2025) הזניקו את עלויות חומרי הגלם וכוח האדם. יזם שחתם על חוזה עם רווח יזמי של $18\%$ ב-2021, מוצא עצמו ב-2026 עם רווח של $12\%$ או פחות – רמה שבה הבנקים המלווים מסרבים להזרים הון.

2. תקן 21 והכשל השמאי: "Garbage In, Garbage Out"

הטקסט נוגע בנקודה קריטית: השמאות היא חיזוי, לא נבואה. תקן 21 נועד להבטיח רווחיות מינימלית ליזם (כדי שהפרויקט יתממש) ומקסימלית לדייר. אולם, כאשר נקודת המוצא (Benchmarking) מבוססת על מחירי שיא של בועה:

- ערך הקרקע (התאורטי): מנופח.

- פדיון צפוי: מבוסס על קצב מכירות אופטימי.

- התוצאה: דוח שמאי שמאשר כדאיות "על הנייר", אך קורס ברגע שקצב המכירות ב"פריסייל" (Pre-sale) נעצר, כפי שתואר במקרה הקיצון של 2025.

3. האבולוציה של "התמורה לדייר"

הטקסט חושף אמת מטרידה: התמורות לדיירים (ה-12 מ"ר המפורסמים, המרפסת והחניה) הפכו מצורך תכנוני לכלי שיווקי.

| פרמטר | מודל "הבועה" (עד 2023) | מודל "ההתפכחות" (2026) |

| מנוע הרווח | עליית מחירי הדירות העתידיים | התייעלות הנדסית ושליטה בעלויות |

| התמורה לדייר | מקסימלית (לצורך "סגירת" חתימות) | פונקציונלית (מינימום לפי החוק/תקן) |

| ניהול סיכונים | אופטימיות זהירה (המחיר תמיד יעלה) | כריות ביטחון פיננסיות וצמצום חשיפה |

| מעמד החוזה | מסמך סגור ומחייב | "מסמך חי" הכפוף לאישור בנקאי וכלכלי |

4. האסימטריה בכוח המיקוח

כאשר יזם חוזר לדיירים ב-2026 ודורש "פתיחת חוזה", הוא משתמש בנשק הקיפאון.עבור הדייר, מדובר במלכוד:

- אופציה א': להתעקש על החוזה המקורי ולהסתכן בכך שהיזם יכריז על חדלות פירעון, הפרויקט ייתקע לשנים, והבניין ימשיך להתפורר.

- אופציה ב': לוותר על חלק מהתמורות (למשל, לרדת מ-12 מ"ר ל-6 מ"ר) כדי לאפשר ליזם לקבל ליווי בנקאי ולהתחיל בבנייה.

זו אינה הסכמה מרצון, אלא כפייה כלכלית הנובעת מהמבנה הריכוזי של שוק הנדל"ן.

5. סיכום ומסקנות מקצועיות

הטקסט שניתחת אינו רק כתב אישום נגד היזמים, אלא נגד מערכת שלמה (ממשלה, רשויות, שמאים ודיירים) שהתמכרה לאשליית ה"כסף חינם".התחזית ל-2026 ומעבר לה:

- קונסולידציה: יזמים קטנים ובינוניים ש"הימרו" על המחירים ייעלמו או ייבלעו על ידי חברות ענק בעלות גב כלכלי.

- תמורות צנועות: "סטנדרט הזהב" החדש יתמקד בביטחון הפרויקט ואיכות הבנייה, ופחות בתוספת מטראז' מופלגת.

- מעורבות בנקאית מוקדמת: הבנקים ידרשו להיות מעורבים כבר בשלב החתימות הראשוניות, כדי למנוע מצב של "הבטחות ללא כיסוי".

השורה התחתונה: פתיחת החוזים היא תהליך "ניקוי רעלים" הכרחי, גם אם כואב. היא מסמנת את סוף עידן הנדל"ן כקזינו ואת תחילת עידן הנדל"ן כתשתית לאומית יציבה.