דוח טאוב 2025 שובר את המיתוסים על ריבוי טבעי, מחסור בדירות וגלי עלייה – ומוכיח: בועת הנדל״ן בישראל לא נבעה מדמוגרפיה אלא ממניפולציות, אשראי ונרטיב כוזב.

הדוח “ישראל 2025: פרשת דרכים דמוגרפית” של מרכז טאוב שפורסם כפרק הדמוגרפיה בדוח מצב המדינה 2025 מציג נתונים שמערערים מספר מיתוסים שנשמעו בשנים האחרונות בקשר לדרישות מבוססות-“צרכני ביקוש” בשוק הדיור בישראל — במיוחד הלקוחות שמכרו לציבור את הרעיון שהייתה כאן דחיפה בלתי פוסקת של ריבוי טבעי גבוה, חסר דירות וכד’ בהנעת הביקוש והעלאת מחירי הדיור. (מרכז טאוב)

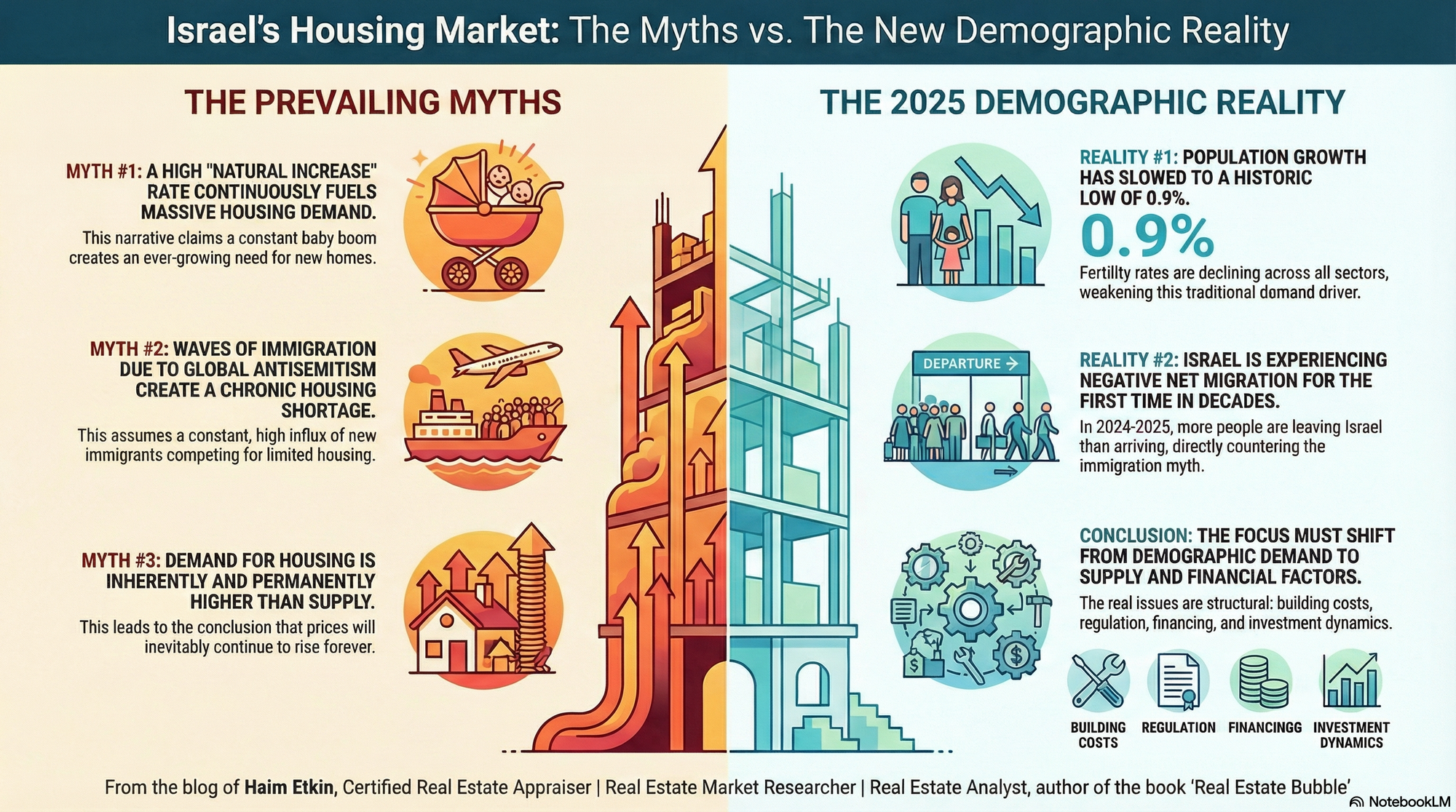

🎯 מסקנות הדוח הדמוגרפי העיקריות (2025)

1. שיעור גידול האוכלוסייה צונח לכלי-העמדה היסטורי

- שיעור גידול אוכלוסין כולל בשנת 2025 יורד ל-0.9% - רמה שלא נראתה באמת מאז תחילת שנות ה-80. (מרכז טאוב)

2. ירידה בשיעורי הפריון בכל המגזרים

- למרות יציבות במספר הלידות האבסולוטי, שיעורי הפריון (מספר ילדים צפוי לאישה) נמצאים בירידה ברוב האוכלוסיות: גם יהודיות (כולל חילוניות), גם ערביות ושונות. (מרכז טאוב)

3. עלייה צפויה בתמותה

- עם התבגרות האוכלוסייה, מספר הפטירות בשנה צפוי לעלות בכ-77% עד 2040. (מרכז טאוב)

4. הגירה נטו שלילית בשנים האחרונות

- לראשונה מזה עשורים, בשנת 2024 כבר נרשמה הגירה נטו שלילית (יותר יוצאים מאשר נכנסים) ואף ב-2025 מגמה זו צפויה להתרחב — כולל הגירה חוזרת של עולים. (מרכז טאוב)

5. שינוי משמעותי במקורות הגידול הדמוגרפי

- בעבר כ-80% מהגידול הדמוגרפי נבע מהריבוי הטבעי; כיום שיעור הריבוי הטבעי ירד משמעותית וההגירה צפויה לשחק תפקיד מכריע יותר בכל דפוסי צמיחה עתידיים. (מרכז טאוב)

📉 מה זה אומר לקונספטים שנהגו להסביר את עליית מחירי הדיור?

לפי הדוח המגמות הדמוגרפיות עצמן כבר אינן תומכות בטענה לפיצוץ ריבוי-טבעי כהסבר מרכזי לביקוש שיצר בועת מחירים:

❗ טענה: ריבוי טבעי גבוה הוא מניע מרכזי של ביקוש לדיור

➡ המציאות משתנה: שיעורי הפריון הכוללים נמוכים מבעבר ואף יורדים, וריבוי טבעי כבר אינו “מנוע טבעי עוצמתי” בצמיחה הדמוגרפית. (מרכז טאוב)

❗ טענה: מחסור בדיור נובע מצמיחה אינהרנטית מאוד גבוהה באוכלוסייה

➡ הגידול כולל נמוך: נתון של 0.9% גידול בשנה מצביע על האטה דרמטית בכל קצב גידול בהשוואה לעבר, כך שהטענה שלא ניתן לענות על ביקוש כי הוא “בלתי פוסק וגדול” אינה מבוססת דמוגרפית. (מרכז טאוב)

❗ טענה: גל עלייה עקב אנטישמיות מייצר “ביקוש גבוה מהיצע”

➡ הגירה נטו שלילית: בשנת 2024 כבר חלה ירידה בכניסת עולים ולא ההיפך -כולל ירידה צפויה בשיעור העלייה לשנת 2025. (מרכז טאוב)ומה לגבי

מחסור בקרקעות/מספסרות רמ״י/מחסור מבני בגידול היצע הפיתוח? הדוח הדמוגרפי לא מתייחס ישירות למדיניות קרקעות או רגולציה תכנונית, אבל מה הוא כן משנה הוא את הבסיס

הביקושי-דמוגרפי עליו מבוססת רוב השיח הציבורי על מחירי הדיור — הוא מראה שהבסיס הזה מתפרק. קשיי הדיור שממשיכים להתקיים אינם נובעים עוד מעליית ביקוש “טבעית” בקצב גבוה, אלא ממגבלות היצעיות מבניות ותנאי שוק אחרים (כמו עלויות בנייה, רגולציה, מיסוי, עלויות מימון ומשקיעים) — בדיוק אותם גורמים שדוחי טאוב אחרים מזהים כגורמי מחירים משמעותיים. (מרכז טאוב)

📊 מסקנות ביקורתיות ממוקדות

1. הביקוש הדמוגרפי - כבר לא מניע עוצמתי

- הנתונים מצביעים על האטה היסטורית בריבוי הטבעי ושינוי במקורות הגידול, כך שהסבר עליית מחירים צריך לעבור מ“דמוגרפיה כהסבר מרכזי” לניתוח מורכב של כלכלת הדיור. (מרכז טאוב)

2. יש להפריד בין ביקוש דמוגרפי לבין ביקוש פיננסי/השקעות

- הרבה מהביקוש בשנים האחרונות אינו רק דמוגרפי אלא מונע ממנגנוני השקעה, נזילות וזמינות מימון, כולל תמריצים מסוימים - נקודה שטאוב ודו״חות כלכליים נוספים מדגישים. (מרכז טאוב)

3. מדיניות הדיור - נחוץ עדכון דרמטי לסט הכלים

- אם הביקוש הדמוגרפי מתייצב/נחלש, המדיניות חייבת לעבור מייעוץ על “עוד דירות” לניתוח שורשי של חסמי היצע, תמריצי הון, תכנון והיתרים, ותמיכה בשוק השכירות.

📌 מסקנה מרכזית

הדוח של מרכז טאוב מראה כי הטענות שחזרו במשך שנים - ריבוי טבעי גבוה, הגירה חזקה, מחסור תורשתי ב-דיור עקב דמוגרפיה - כבר לא עומדות על יסוד נתוני המציאות העדכניים. אם השיח על בועת הדיור בישראל ממשיך להיות מבוסס על אותן טענות, הוא כבר אינו צריך לשמש בסיס נטול ביקורת בפורומים מקצועיים או ציבוריים. (מרכז טאוב)

- ריבוי טבעי גבוה.

- מחסור כרוני בדירות.

- מחסור בקרקעות.

- רמי"י מספסרת בקרקעות.

- גלי עלייה בגלל אנטישמיות.

- ביקוש גבוה מהיצע.

- צריך 60 אלף דירות חדשות בשנה, כל שנה.

- אוכלוסיית ישראל תכפיל את עצמה בתוך עשור.

- ועוד שקרים... ולכן מחירי הדירות עלו, עולים ויעלו.