עודפי היצע בשוק הדיור הם דגל אדום לבועה: הסבר מלא על המנגנון שמנפח מלאי לא-מכור, המדדים הקריטיים (חודשי היצע, פער התחלות-מכירות), הראיות מישראל 2025, והשלכות למשקיעים, לבנקים ולרגולטורים – עם מקורות רשמיים מעודכנים. Housing oversupply is a clear hallmark of a bubble. This article explains the supply-demand mechanics, the key diagnostics (months of supply, starts-sales gap), Israel’s 2025 data on record unsold inventory, and concrete actions for investors, lenders and regulators – with up-to-date official sources.

עודפי היצע הם סממן מובהק לבועה – המכניזם, המדדים והמשמעות

תקציר מנהלים

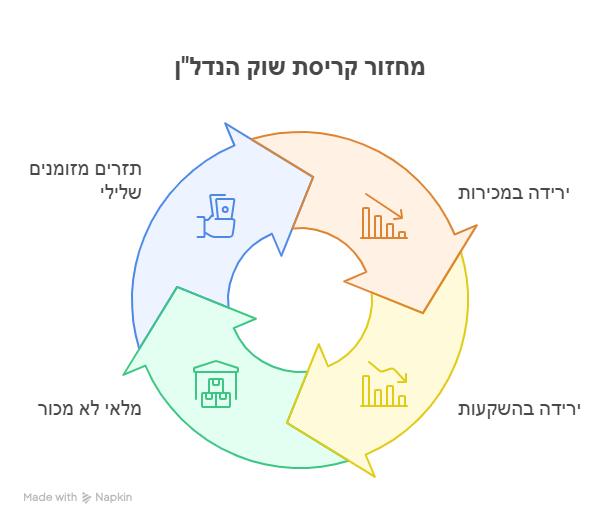

עודפי היצע בשוק הדיור נוצרים כאשר שני תהליכים מתכנסים:

- היצע מתנפח – יזמים וקבלנים ממשיכים לבנות “על טרנד” של שוק בוער וציפיות למחיר עתידי גבוה.

- ביקוש נחלש – משקי בית “נפלטים” מבחינת היכולת הכלכלית (Pricing-out): מחירי הדירות/הריביות חונקים את הכדאיות, העסקאות נדחות, והמלאי נערם.

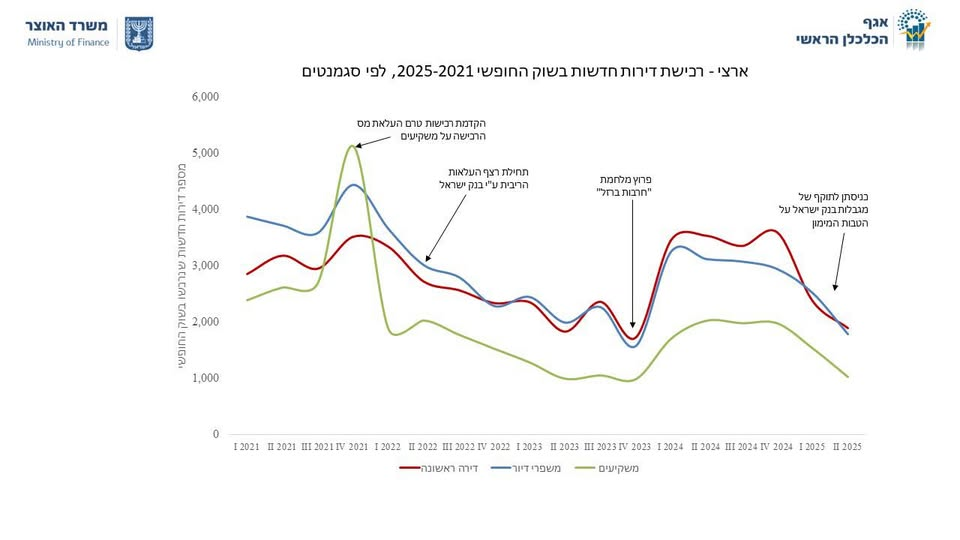

הצטברות מלאי לא-מכור ומדד “חודשי היצע” עולים לרמות חריגות – זו לא “תנודתיות רגילה”; זה דגל אדום של בועה. בישראל, מלאי הדירות החדשות הלא-מכורות חצה בקיץ 2025 את רף ~82–83 אלף יח״ד, ורמת חודשי היצע הוערכה סביב 35 חודשים – שיא היסטורי. (calcalist)

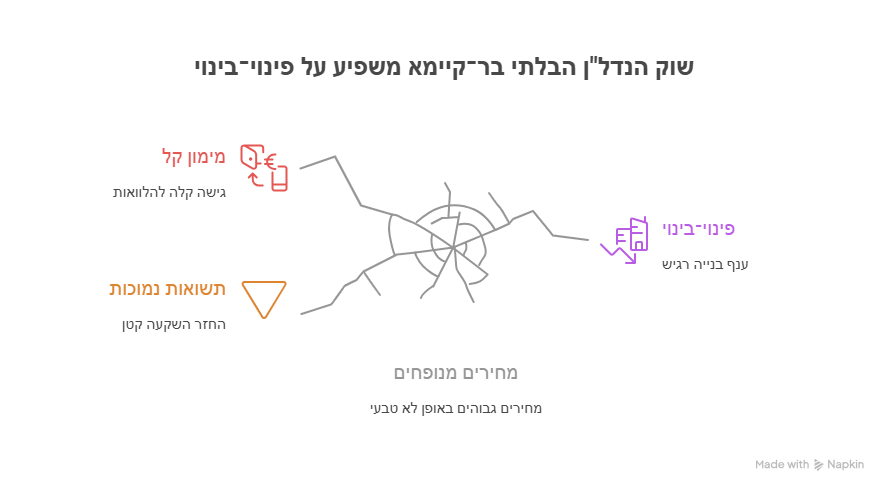

איך הבועה “מייצרת” עודפי היצע?

צד ההיצע: בנייה על אופטימיות מחירים

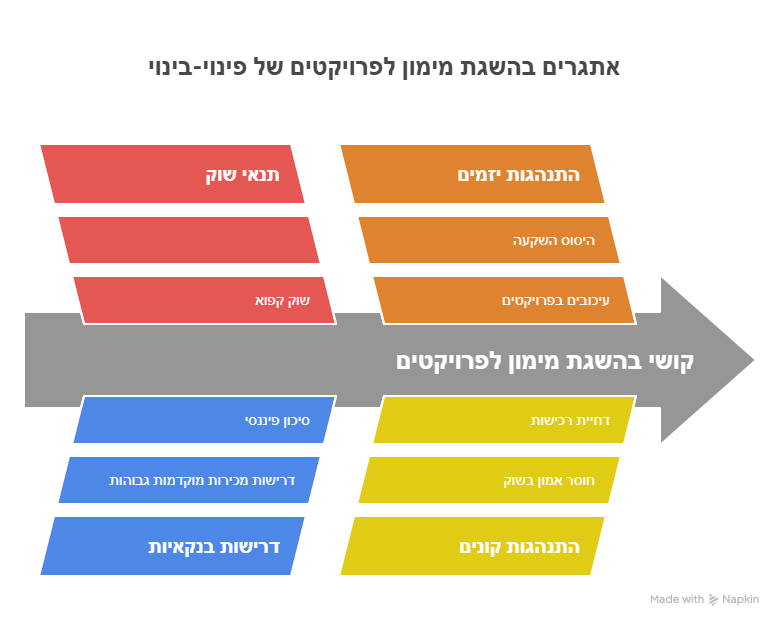

• קבלנים מתמרצים ע"י עליות מחיר עבר, קווי אשראי זולים בעבר, ושיווק אגרסיבי (מבצעי מימון), ולכן התחלות הבנייה נשארות גבוהות גם כשהמכירות נחלשות. בנק ישראל מציין במפורש ירידה בעסקאות לצד עלייה במלאי הלא-מכור והמשך קצב התחלות גבוה יחסית. (בנק ישראל)

צד הביקוש: “תמחור-החוצה” (Pricing-Out)

• כשמחירי דירות/ריביות עולים, במיוחד אחרי שנות הקלה מוניטרית, משקי בית – ובעיקר רוכשי דירה ראשונה – נדחקים החוצה. זה מנגנון אמפירי מתועד במחקרי IMF: ירידת ריבית מעלה מחירים; כשמחירים וריביות עולים חזרה, ההכנסה הנדרשת קופצת והביקוש נשחק. (IMF)התוצאה: פער מתמשך בין התחלות בנייה לבין מכירות – והמלאי נערם. לפי סקירות הכלכלן הראשי והלמ"ס, 2025 התאפיינה בירידה חדה במכירות דירות חדשות לצד גידול מהיר במלאי הלא-מכור. (ממשלת ישראל)

איך מודדים “עודף היצע”? חמישה מדדים שלא משאירים מקום לספק

- מלאי דירות חדשות לא-מכורות (Stock) – ספירת יח״ד שקיבלו היתר/נמצאות בבנייה אך טרם נמכרו. ביולי 2025: ~82.5 אלף יח״ד (↑~20% משנה לשנה). (sponser)

- חודשי היצע (Months of Supply) – מלאי חלקי קצב מכירה חודשי. הערכה סביב ~35 חודשים בקיץ 2025 – שיא חריג שמגלם האטה עמוקה בספיגה. (Buyitinisrael)

- פער התחלות-מכירות מצטבר – ב-2020–2025 נצבר “חור שחור” בין התחלות בנייה למכירות בשוק החופשי; Q1-2025 כבר הציג פער מצטבר דו-ספרתי באלפים. (Buyitinisrael)

- ירידה בעסקאות חדשות מול יציבות/חולשה ביד שנייה – תמונה אופיינית לשוק שבו המוצר החדש יקר מדי, והמלאי הקבלני “נתקע”. (calcalist)

- עדות מאקרו משלימה – בנק ישראל מדווח על עלייה במלאי הלא-מכור לצד האטה בעסקאות; זה אינדיקטור סיסטמי, לא אנקדוטה. (בנק ישראל)

נקודת השוואה בינ״ל: בארה״ב, כשהיצע חדש טיפס ל-~10 חודשי היצע בקיץ 2025, מדובר כבר בסיגנל של שוק קונים; בישראל מדברים על ~35 חודשי היצע – סדר גודל אחר. (Business Insider)

למה עודפי היצע = בועה (ולא “מחסור כרוני”)

בועה מתאפיינת במחירים מנותקים מהכנסות/שכירות ובאשראי מרחיב; כשעלות המימון עולה והיכולת נשחקת, הביקוש נעצר אך ההיצע ממשיך לרוץ על האינרציה. הצטברות מלאי ביחד עם ניתוק פנדמנטלי (Price-to-Rent/Income גבוהים) היא חתימת-אצבע של בועה. (OECD/TradingEconomics מצביעים על יחס Price-to-Rent גבוה בישראל). (OECD)ברקע המאקרו, הספרות הבינלאומית מזהה את פער האשראי לתמ״ג ואת יחסי הנטל (DSR) כמדדי אזהרה מוקדמים למשברי בנקים ולבועות נכסים – כלומר, זו לא רק סטטיסטיקה “נדל"נית”, אלא סיכון מערכתית. (bis.org)

מסגרת אבחון פרקטית לשמאים, בנקאים ומשקיעים

- עקבו חודשי־חודשי אחרי: מלאי לא-מכור (למ"ס), חודשי היצע, העסקאות החדשות לעומת יד־שנייה, וזמני שיווק. (sponser)

- בחנו “פערי תמחור”: מחיר דירה חדשה מול שכ"ד (Cap rate אפקטיבי), פער לעומת יד-שנייה באותו אזור.

- איתותי לחץ אצל קבלנים: מבצעי מימון/הנחות נטו, ביטולי עסקאות, דחיות מסירות, עלייה במלאי דירות “Ready-to-Move”.

- אשראי קבלני: יחס מכירות-ליווי, אחוז פרויקטים עם שיעור שיווק נמוך ביחס לקצב משיכת הליווי.

- Stress-Test פנימי: הורדת מחיר היפותטית של 10%–20% ובדיקת LTV/DSCR לאחר ההורדה בפרויקטים ובמשכנתאות.

- מדדי ניתוק: Price-to-Rent, Price-to-Income ומדדי נטל החוב – שימו עליהם יד קלה על ההדק. (OECD)

ישראל 2025: הנתונים שמספרים את הסיפור

• מלאי לא-מכור: ~82–83 אלף יח״ד (יולי–ספט׳ 2025), שיא היסטורי. (sponser)

• חודשי היצע: הערכה סביב ~35 חודשים (מאי–יוני 2025). (Buyitinisrael)

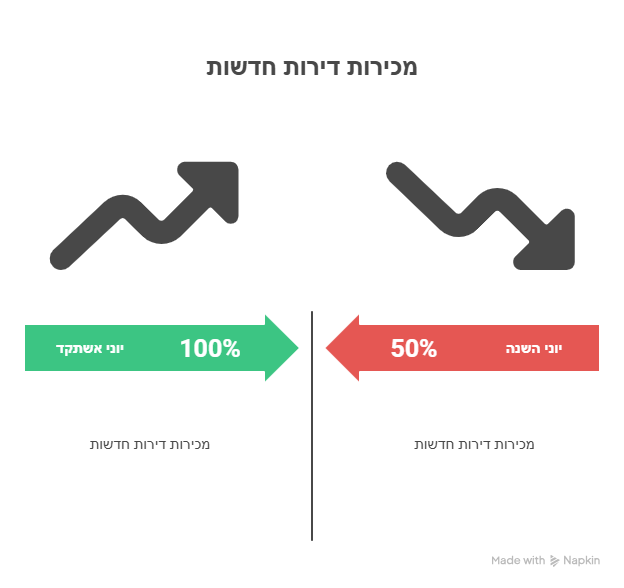

• מכירות חדשות: ירידות חדות (Q1–Q2 2025), אחד הרבעונים החלשים מזה עשורים. (Buyitinisrael)

• הערכת בנק ישראל: “מספר העסקאות ירד והמלאי הבלתי-מכור עלה; התחלות הבנייה נותרו גבוהות יחסית”. (בנק ישראל)אלה לא סימפטומים של “מחסור כרוני”; זו תמונת עודף היצע קלאסית לאחר עשור של ניפוח והוזלת אשראי, בדיוק כפי שמתואר בספרות המאקרו על בועות אשראי-דיור. (bis.org)

אסטרטגיות פעולה (למי שרוצה לשרוד, לא לספר סיפורים)

למשקיעים ולקונים פרטיים

- אל תתפתו למבצעי מימון שמסתירים מחיר נטו לא סביר. בדקו NOI/Cap-Rate אמיתי מול הריבית האלטרנטיבית.

- עדיפות לאזורים/מוצרים עם ספיגה מוכחת וזמן שיווק קצר; התרחקו ממקטעים עם מלאי נערם וחודשי היצע דו-ספרתיים גבוהים.

- תתמחרו תסריט ירידת מחירים של 10%–25% וראו אם העסקה עדיין חיה.

למלווים/בנקים

- עדכון מיידי של LTV/DSCR לפרויקטים בהתאם למלאי ולמחיר נטו בפועל.

- חסמי משיכה בליווי לפרויקטים עם שיעור שיווק נמוך, והקשחת Covenants.

לרגולטורים

- חובת גילוי סטנדרטית של חודשי היצע אזורי בכל תשקיף/שיווק.

- אימוץ מחווני מאקרו-זהירותיים (Credit-to-GDP gap, DSR) כשכבת בקרה על אשראי לדיור וקבלנים. (bis.org)

שורה תחתונה

כאשר היצע ממשיך לזרום “על אוטומט” והביקוש הכלכלי נחנק – המלאי מתנפח, חודשי היצע מזנקים, והבועה נחשפת. הנתונים בישראל ב-2025 – מלאי לא-מכור שובר שיאים וחודשי היצע חריגים – אינם טעות מדידה; זו תמונת מצב של שוק מנותק מגורמי היסוד. מי שמתעקש לטעון “מחסור כרוני” בעידן של עודף היצע מדיד פשוט מתעלם מהעובדות.

מקורות נבחרים (עדכון 2025)

- למ"ס/עיתונות כלכלית: מלאי לא-מכור ~82–83 אלף; חודשי היצע ~35. (sponser)

- הכלכלן הראשי (משרד האוצר): ירידה משמעותית במכירות חדשות ושפל היסטורי ביוני. (ממשלת ישראל)

- בנק ישראל (דו"ח מדיניות מוניטרית H1-2025): ירידה בעסקאות, עלייה במלאי הבלתי-מכור, התחלות גבוהות. (בנק ישראל)

- ספרות מאקרו: Pricing-out והתרעות מוקדמות (BIS/IMF). (bis.org)

- נקודת השוואה בינ״ל: חודשי היצע בארה״ב ב-2025. (Business Insider)