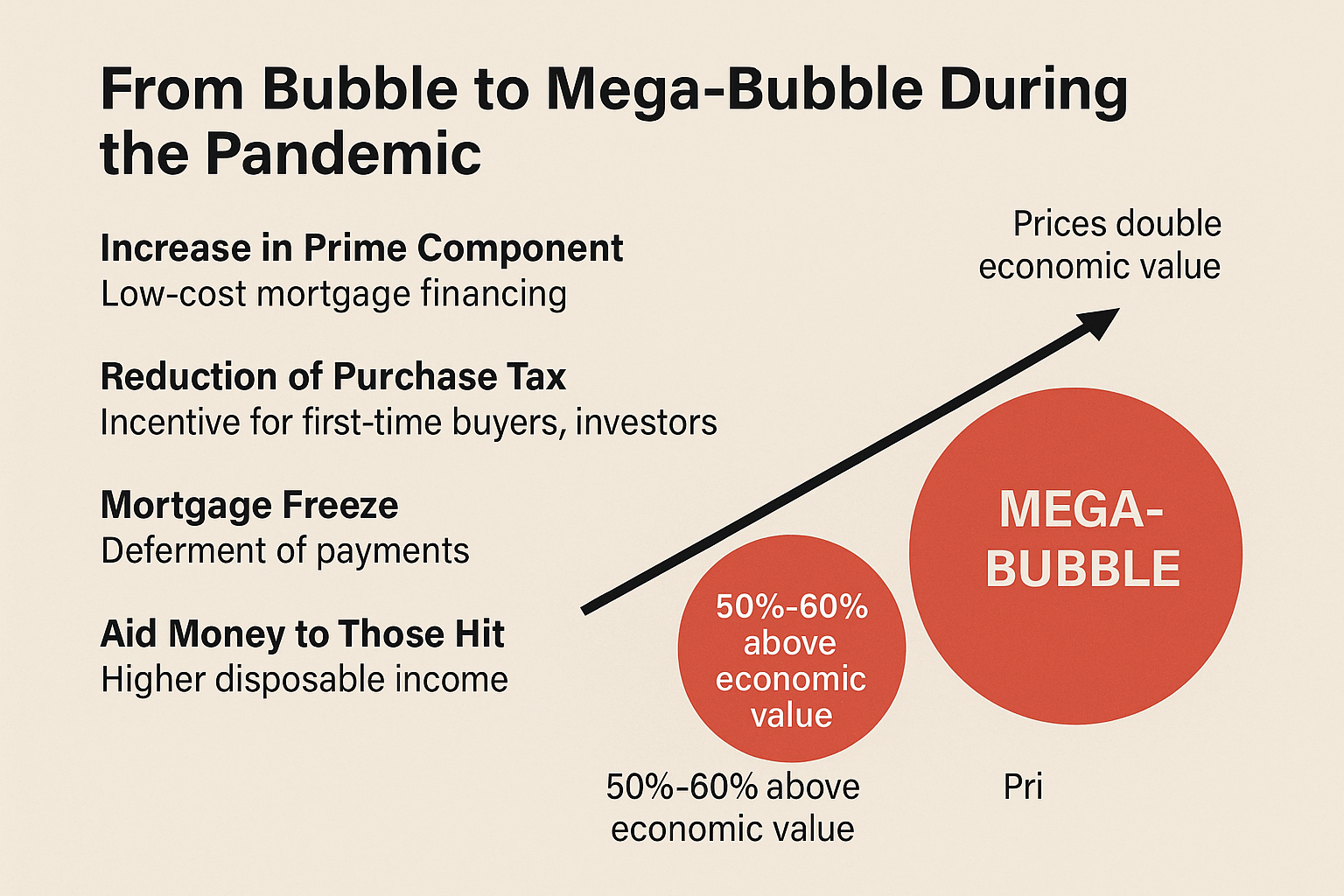

מחקר זה מציג ניתוח מעמיק של התגובה המדיניותית הישראלית למשבר הקורונה, תוך בחינת ההשערה כי שילוב של ארבעה צעדים רגולטוריים ופיסקאליים יצר סינרגיה שהאיצה את בועת הדיור הקיימת לכדי "מגה בועה". מגה-בועה מוגדרת לצורך ניתוח זה כמצב שבו מחירי הדיור הגיעו לרמה כפולה מהשווי הכלכלי הבסיסי שלהם. הממצאים מצביעים על כך שפעולות המדיניות המקומיות פעלו כמכפיל על גורמי לחץ גלובליים, ויצרו תנאים חסרי תקדים למינוף, ביקוש מוגן והשקעה.

Gemi דוח מומחה: קדחת הדיור הפנדמית – ניתוח המדיניות המכפילה בישראל

I. סיכום מנהלים והקשר המאקרו-כלכלי: טרום-קורונה וההלם הראשוני

דוח זה מציג ניתוח מעמיק של התגובה המדיניותית הישראלית למשבר הקורונה, תוך בחינת ההשערה כי שילוב של ארבעה צעדים רגולטוריים ופיסקאליים יצר סינרגיה שהאיצה את בועת הדיור הקיימת לכדי "מגה בועה". מגה-בועה מוגדרת לצורך ניתוח זה כמצב שבו מחירי הדיור הגיעו לרמה כפולה מהשווי הכלכלי הבסיסי שלהם. הממצאים מצביעים על כך שפעולות המדיניות המקומיות פעלו כמכפיל על גורמי לחץ גלובליים, ויצרו תנאים חסרי תקדים למינוף, ביקוש מוגן והשקעה.

II. הרקע המאקרו-כלכלי והשוואה גלובלית

2.1. הרקע: שוק הדיור הישראלי ערב הקורונה (2017-2019)

שוק הדיור בישראל נכנס למשבר הקורונה כאשר הוא כבר סובל מעיוותים מבניים ומחירי דיור גבוהים. בשנים 2017–2018 נרשמה יציבות יחסית במחירי הדירות, אך מגמה זו השתנתה במהלך שנת 2019, כאשר נרשמה עלייה מחודשת בשיעור שנתי של כ-3%. יציבות מחירים זו, שהושגה לאחר שנים של צמיחה מהירה, הוסוותה על ידי יחס מחיר להכנסה שהיה גבוה ממילא. נתונים אלו כבר הצביעו על חוסר התאמה בין המחיר הנדרש לשווי הכלכלי המבוסס על פרמטרים כגון שכר דירה וריבית חסרת סיכון, ובכך הגדירו את השוק כנתון ב"בועה בסיסית" עוד טרם הפגיעה הפנדמית. מבחינת הרכב הביקוש, במהלך העשור שקדם לקורונה נרשמה ינודה ברכישות של משפרי דיור, בעוד שמספר הרוכשים דירה ראשונה נותר יציב או גדל, תופעה שמעידה על תלות הולכת וגוברת של השוק בצעירים שנאלצים להתמנף יותר, או בתוכניות ממשלתיות דוגמת "מחיר למשתכן".

2.2. ההלם הפנדמי הראשוני (Q1 2020) וההתאוששות המהירה (Q3 2020)

עם פרוץ מגפת הקורונה ברבעון הראשון של 2020 ובעקבות הסגרים הנלווים, חווה שוק הדיור ירידה משמעותית בפעילות, שהגיעה לשפל במספר העסקאות ברבעון השני. אולם, מגמה זו התהפכה במהירות מפתיעה. ברבעון השלישי של 2020 נרשמה התאוששות חזקה במספר העסקאות בשוק החופשי, שהסתכם ב-25.8 אלף דירות – עלייה של 9% בהשוואה לרבעון המקביל אשתקד. התאוששות זו התרחשה על רקע הורדת מס הרכישה (שנדון בהמשך) ולוותה בגידול חסר תקדים בהיקף המשכנתאות.

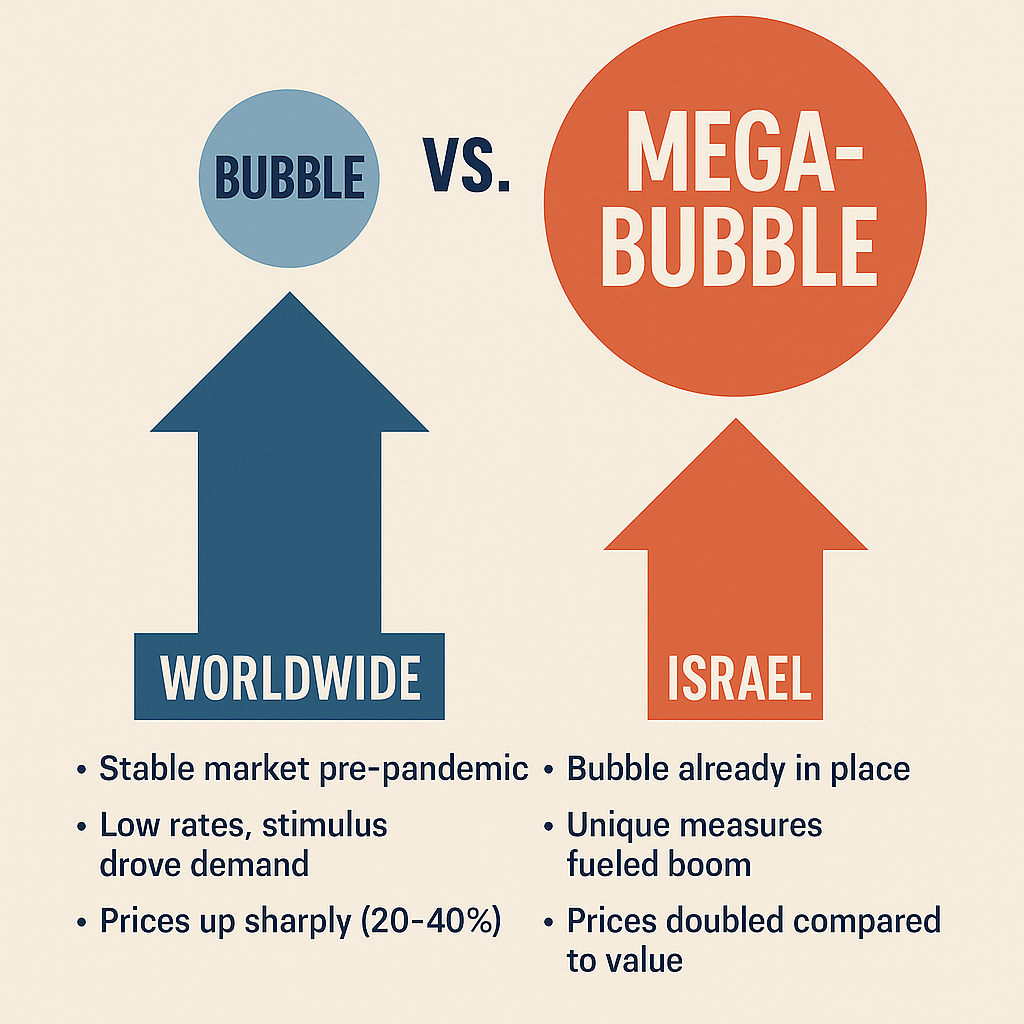

2.3. "קדחת הדיור הפנדמית" בהשוואה גלובלית

עליית מחירי הדירות בעקבות המשבר הייתה תופעה גלובלית שקיבלה את הכינוי "קדחת הדיור הפנדמית". הניתוח המאקרו-כלכלי מצביע על כך שעליית מחירי הדירות בישראל אינה חריגה בהשוואה למדינות מפותחות אחרות. קצב צמיחת המחירים הריאליים העולמי אף הוכפל במהלך המגפה, מ-1.8% בשנת 2019 ל-3.6% בשנת 2020. גורמים גלובליים מרכזיים לכך היו:

1. שינוי העדפות מגורים: המגפה והמעבר לעבודה מרחוק הגבירו את הביקוש לדירות מרווחות יותר ולצמודי קרקע מחוץ למרכזי הערים.

2. צניחת התשואות בשוק ההון: מדיניות מוניטרית מרחיבה וריביות אפסיות דחפו משקיעים לחפש נכסים מניבים, והנדל"ן נתפס כמקלט השקעה בטוח. עם זאת, בעוד שמגמת העלייה הייתה כללית, שיעור ההאצה בישראל היה גבוה באופן יחסי. מחירי הדירות בישראל זינקו בכ-33% במצטבר בשנים 2019–2021 , שיעור שנמצא גבוה יותר בהשוואה למדינות מפותחות רבות. פער זה מצביע על כך שהצעדים הרגולטוריים המקומיים פעלו כ"מכפיל" על הלחצים המאקרו-כלכליים הגלובליים, והפכו את הבועה הקיימת למואצת ואגרסיבית יותר.

III. מנופי המינוף וההשקעה: הגברת הביקוש הפרוע (Pillars 1 & 2)

מדיניות זו פעלה ישירות על עלות ההון ועל הכדאיות הכלכלית לרכישת נכסים, ובכך הגדילה דרמטית את הביקוש המצרפי, הן מצד רוכשי דירה ראשונה והן מצד משקיעים.

3.1. הגדלת רכיב הפריים במשכנתאות: שחרור רסן המינוף

הפעולה המרכזית שתרמה להגדלת המינוף הייתה ההחלטה הרגולטורית של בנק ישראל בדצמבר 2020 לבטל (באופן חלקי) את המגבלה על שיעור ריבית הפריים מכלל המשכנתא, אשר עמדה קודם לכן על שני שלישים. במהלך תקופת הקורונה, התנאים המוניטריים היו אופטימליים למהלך כזה. ריבית בנק ישראל עמדה על שפל היסטורי של 0.1% (מאי-אוגוסט 2020) , וכתוצאה מכך עמדה ריבית הפריים על 1.6%. הפעולה של בנק ישראל אפשרה ללווים להגדיל את חלק ההלוואה בריבית המשתנה והזולה ביותר.

ניתוח ההשפעה והמלכודת הרגולטורית:

השלכה ראשונה ומידית הייתה הוזלה משמעותית של ההחזר החודשי ההתחלתי. רכיב הפריים הוא בדרך כלל הלא-צמוד והזול ביותר בתנאי ריבית נמוכה. הגדלת רכיב זה הגדילה את כוח הקנייה של הלווים. עלות החוב הנמוכה אפשרה ללווה להרשות לעצמו ליטול משכנתאות בסכומים גבוהים יותר, מה שהתבטא בשיא בהיקף המשכנתאות החדשות שהגיע ל-86 מיליארד ש"ח ב-2021. החלטה זו, שהייתה צעד מאקרו-פרודנציאלי מקומי ורדיקלי, שימשה כזרז מחירים ישיר. היא תרגמה את תנאי הריבית הגלובליים הנמוכים למכפיל מינוף מקומי. כתוצאה מכך, הלווים "התמכרו" לריבית נמוכה מאוד, תוך הגדלת הרגישות שלהם לעליית ריבית עתידית. הפעולה שחררה את רסן המינוף בדיוק כאשר הריבית הייתה בשפל, ויצרה דחף ביקוש מלאכותי וחזק מאוד.

3.2. הפחתת מס רכישה על דירות נוספות: החזרת המשקיעים למגרש

במקביל להקלה במינוף, בוצע שינוי דרמטי במדיניות המיסוי על נדל"ן. ביולי 2020 אושרה הפחתת שיעור מס הרכישה על דירות השקעה (דירת מגורים נוספת) באופן מיידי, במסגרת חוק התוכנית לסיוע כלכלי. מטרת ההפחתה הייתה לעודד משקיעים לחזור ולרכוש דירות.

היקף ההפחתה והוכחה בנתונים:

הפחתת המס הייתה משמעותית. לדוגמה, משקיע הרוכש דירה ב-4 מיליון ש"ח שילם מס רכישה הנמוך בכ-200,000 ש"ח. עבור דירות זולות יותר (עד 1.29 מיליון ש"ח), המס המופחת עמד על 5%. השפעת ההפחתה הייתה מיידית וניתנת לכימות. את הגידול המובהק בעסקאות ברבעון השלישי של 2020 הובילו המשקיעים, אשר הגדילו את סך רכישותיהם ב-19% בהשוואה לרבעון המקביל אשתקד. משקל המשקיעים בסך העסקאות עמד על 14.3%, עלייה של 1.5 נקודות אחוז בהשוואה לרבעון המקביל.

מנגנון הבועה (המשקיעים הפחות מבוססים):

הורדת מס הרכישה לא רק הציעה תמריץ כלכלי למשקיעים גדולים ומבוססים, אלא גם הורידה את חסם הכניסה למשקי בית פחות מבוססים. הניתוח מלמד כי הגידול ברכישות המשקיעים ברבעון השלישי של 2020 חל במקביל לכניסה של משקי בית פחות מבוססים לשוק זה, בהשוואה לשני הרבעונים הראשונים של השנה, כאשר נרשמה ירידה בשיעור העצמאים ובעלי החברות מקרב המשקיעים. השילוב של מימון קל (פריים) ועלויות רכישה נמוכות (מס רכישה) הזריקו הון אגרסיבי לשוק הדיור, דחף שהיה חזק מספיק כדי להפוך את מגמת השפל הזמנית של תחילת 2020.

| טווח מחיר (₪) | שיעור מס רכישה מופחת | חיסכון בעלויות הרכישה |

| עד 1.29 מיליון ₪ | 5% | מוריד את חסם הכניסה למשקיעים חדשים |

| מ-1.29 מיליון ₪ ועד 3.87 מיליון ₪ | 6% | תמרוץ רכישת דירות בינוניות להשקעה |

| מ-3.87 מיליון ₪ ועד 5.33 מיליון ₪ | 7% | חיסכון ניכר (מאות אלפי שקלים) |

IV. רצפת המחיר ודלק נזילות: יצירת ביטחון כלכלי (Pillars 3 & 4)

צעדי המדיניות הבאים נועדו במקור לייצב את משקי הבית שנפגעו תזרימית עקב המגפה. אולם, ההשלכה המאקרו-כלכלית הייתה יצירת רשת ביטחון ששמרה על רצפת מחיר גבוהה מאוד, ובכך ניטרלה את הסיכון להתפוצצות הבועה.

4.1. הקפאת משכנתאות ודחיית תשלומים: מניעת מכירות כפויות

עם פרוץ המשבר, הונחו הבנקים על ידי החשב הכללי ומשרד האוצר לאפשר ללווים זכאים לדחות תשלומי משכנתא לתקופה של עד ארבעה חודשים (גרייס מלא או חלקי), החל ממרץ 2020. מתווה זה הורחב והוארך בהמשך, ואפשר דחיית תשלומי הלוואות לתקופה של בין 6 ל-9 חודשים.

היקף ההקפאה והשפעתה על רצפת המחיר:

היקף הפעולה היה עצום: מחודש מרץ ועד מחצית נובמבר 2020, הבנקים דחו הלוואות למאות אלפי לקוחות בכל מגזרי הפעילות, בסכום מצטבר של כ-11 מיליארד ש"ח. ההשפעה הראשונית הייתה חיובית ברמה החברתית והפיננסית: המדיניות אפשרה למשקי בית שאיבדו את מקור הכנסתם או הוצאו לחל"ת, להימנע מפשיטת רגל ולשמור על נכסיהם. אולם, בראייה מאקרו-כלכלית, המהלך הזה יצר "ביטוח ממשלתי" נגד ירידת מחירים. כשל שוק קלאסי מתאפיין בכך שמשבר כלכלי מוביל למכירות כפויות (Distressed Sales) על ידי בעלי חובות, אשר דוחפות את המחירים כלפי מטה ומחוללות תיקון. דחיית החובות בסך 11 מיליארד ש"ח מנעה את הצורך למכור בחיפזון ובמחיר נמוך. בכך, המדיניות שמרה באופן פעיל על רצפת המחיר הגבוהה הקיימת (הבועה המקורית). מנגנון זה הבטיח שכל לחץ ביקוש חדש שיוזרם לשוק (כתוצאה מהקלות המינוף והמיסוי) יוביל אך ורק לעלייה נוספת במחירים, ולא להתאמה כלפי מטה. המערכת הפיננסית שידרה לשוק מסר של יציבות מוחלטת של שווי הנכסים.

4.2. מענקים ופיצויים כלכליים: הזרקת הון עצמי ונזילות

במקביל להקפאת ההלוואות, המדינה הזרימה הון משמעותי למשק באמצעות חלוקת מענקים ופיצויים כלכליים רחבי היקף לעצמאים, לעסקים שנפגעו ולקבוצות שונות בציבור. בנוסף, חולקו מענקים ייעודיים לדיור (כגון 40,000 עד 60,000 ש"ח בפריפריה במסגרת תוכניות "דירה בהנחה").

השפעה על אפקט ההפניה:

המענקים והפיצויים הגדילו את הנזילות ואת הביטחון הפיננסי המיידי של משקי הבית. בעקבות המגפה, נרשמה ירידה בהוצאות על שירותים (כגון נסיעות לחו"ל, בילויים וצריכה מותרות), בעוד המענקים הגדילו את כוח הקנייה הפנוי. בהינתן שהתשואות על אלטרנטיבות ההשקעה בשוק ההון היו נמוכות באופן קיצוני , הון זה הופנה באופן טבעי לנכסים פיננסיים, ובראשם הנדל"ן, שנתפס כמקלט השקעה בטוח וככלי שימור ערך. הזרקת הנזילות, שנמנעה מליפול לבריכת מכירות כפויות (כפי שאושר על ידי מדיניות הקפאת המשכנתאות), שימשה דלק נוסף לדחוף את הביקוש הכללי. המדיניות הפיסקאלית, שנועדה לתמוך בהכנסה שוטפת, הפכה למעשה לכלי להגדלת ההון העצמי המיידי, אשר שימש למינוף נוסף בשוק הדיור המוגן.

V. הניתוח הסינרגטי: המכפיל המדיניותי והתממשות ה"מגה בועה"

ה"מגה בועה" אינה תוצאה של אף אחד מהצעדים בנפרד, אלא תוצר של כישלון רגולטורי לזהות את האפקט הסינרגטי כאשר ארבעה מנופים כלכליים רדיקליים פועלים יחדיו, על גבי מצע מאקרו-כלכלי של ריבית אפסית.

5.1. מודל הסינרגיה: ביקוש מוזל, נזיל ומוגן

השוק הגיב להוראות המדיניות בצורה רציונלית המעצימה את המגמות הבועות:

- דלק זול ובלתי מוגבל (פריים): ביטול המגבלה על רכיב הפריים בתנאי ריבית אפסית שידר מסר של מינוף חופשי. הלווים תרגמו את עלות ההון הנמוכה לעלייה ישירה במחיר המקסימלי שהיו מוכנים לשלם עבור הנכס.

- מאיץ השקעה (מס רכישה): הפחתת מס הרכישה הציעה חסכון מיידי וברור למשקיעים , וסימנה את הנדל"ן כסחורה מועדפת על ידי הרגולטור.

- ביטחון ורצפה (הקפאות): דחיית תשלומי המשכנתאות בסך 11 מיליארד ש"ח יצרה רשת ביטחון מוסדית, שהבטיחה שהמחירים הקיימים אינם בסכנת קריסה עקב חדלות פירעון.

- הון עצמי מוגדל (מענקים): המענקים והפיצויים סיפקו את הנזילות הנדרשת כדי לממן את הפער בין ההון העצמי הנדרש לסכומי המשכנתא הגבוהים.

הצירוף של הזרמת הון (מענקים), מינוף מקסימלי (פריים), ותמריץ ישיר למשקיעים (מס רכישה), שהוטל על שוק שבו רצפת המחיר מוגנת לחלוטין (הקפאות משכנתא) – יצר מנגנון של דחיפת מחירים שאינו מאפשר כמעט ירידה.

5.2. אפקט המכפיל של עליית מחירים (הדיכוטומיה של המדיניות)

המדיניות הממשלתית בתקופת הקורונה הצליחה לנטרל את שני הגורמים המרכזיים שיכלו להפיל את מחירי הדיור:

- בלימת עליית היצע: הקפאת המשכנתאות והמענקים ניטרלו את האפשרות למכירות כפויות הנובעות מקריסה כלכלית, ובכך ניטרלו את גורם ההיצע העודף.

- הזרקת ביקוש מלאכותי: הגדלת רכיב הפריים והקטנת מס הרכישה הזריקו ביקוש מלאכותי וממונף באופן חסר תקדים לשוק.

התוצאה של שילוב זה הייתה מניעת ירידה במחירים תוך שילוב דחף ביקוש חזק במיוחד. עליית המחירים בישראל הייתה מהירה ואגרסיבית יותר מאשר במדינות מפותחות רבות, אשר נקטו במדיניות מוניטרית מרחיבה אך שמרו על רגולציה מאקרו-פרודנציאלית הדוקה יותר. העלייה של 33% במחירי הדירות בישראל בשנים 2019–2021 מעידה על האצה קיצונית שהובילה את השוק להתקרב באופן משמעותי להגדרת המשתמש ל"מגה בועה".

VI. סיכום, מסקנות ותובנות אסטרטגיות

6.1. המסקנה המרכזית: אישוש תזת הבועה המכפילה

הניתוח מאשש את ההשערה המרכזית: ארבעת צעדי המדיניות שבוצעו בישראל בתקופת משבר הקורונה לא היו רק צעדי סיוע, אלא מנופים כלכליים שפעלו יחד כדי להאיץ באופן דרמטי את אינפלציית מחירי הדיור. הצעדים יצרו תנאים שבהם נדל"ן נהפך לנכס ממונף באופן אגרסיבי, המוגן על ידי הממשלה מפני תיקון מחירים טבעי. המדיניות הפיסקאלית והרגולטורית המקומית שימשה כמכפיל על הגורמים הגלובליים, והביאה את שוק הדיור בישראל למצב של סיכון גבוה וריחוק דרמטי מהשווי הכלכלי הבסיסי.

6.2. שיקולי מדיניות בדיעבד: המחיר של שימור היציבות

יש להדגיש כי הצעדים הפיסקאליים והרגולטוריים (כגון הקפאת המשכנתאות והמענקים) השיגו את מטרתם המיידית: שמירה על יציבות פיננסית חברתית ומניעת גל קריסות של משקי בית ועסקים. אולם, המחיר של יציבות זו היה דחיפת הנטל הפיננסי (והאינפלציה) אל שוק הדיור, באופן שיצר עיוותים ארוכי טווח.ההסרה החלקית של המגבלה על רכיב הפריים יצרה מלכודת מימון. כאשר בנק ישראל נאלץ להעלות את הריבית החל מ-2022 כדי לרסן את האינפלציה הכללית, הלווים שהתמנפו יתר על המידה על רכיב הפריים המשתנה (החלק שבו הוסרה המגבלה) נפגעו באופן ישיר ובשיעור גבוה. במובן זה, ההקלה הרגולטורית של 2020 הפכה לאחריות מימון כבדה שהתפוצצה ב-2022–2023.

6.3. המלצות אסטרטגיות לטווח ארוך

ההתמודדות עם שוק הדיור חייבת לשלב טיפול מבני בבעיות ההיצע עם ניהול אחראי של הביקוש והמינוף:

- חיזוק הכלים המאקרו-פרודנציאליים: יש לבחון מחדש את ההחלטה להסרת המגבלה על רכיב הפריים ולחזק כלים רגולטוריים שימנעו מינוף יתר במחירי שיא. מטרת הכלים הללו היא לוודא כי הלווים עמידים בפני זעזועי ריבית עתידיים.

- מיסוי אנטי-מחזורי וניהול ביקוש: הפחתת מס הרכישה על דירות השקעה צריכה להישמר ככלי אנטי-מחזורי שמיועד לשימוש רק בתקופות של שפל עמוק וירידת מחירים מוכחת, ולא בתקופת אי-ודאות שמובילה להתאוששות מהירה וביקוש ספקולטיבי.

- האצת היצע מבני: על אף אישור שיא של 168.4 אלף יחידות דיור בשנת 2023 , חוסר התאמה מתמשך בין הביקוש הממונף להיצע הממומש דורש קיצור דרסטי של תהליכי התכנון והבנייה. כמו כן, יש להתמודד עם אתגרים מבניים כמו מחסור בעובדים בענף הבנייה, אשר מחייב הגדלת השימוש בטכנולוגיות בנייה מתקדמות.

הדו"ח קובע כי המדיניות הפנדמית בישראל, מונעת משיקולים חברתיים ופיננסיים, יצרה בפועל אשליה של שוק נדל"ן ללא סיכון, ובכך תמחרה את נכסי הדיור ברמות שאינן ברות קיימא, והאיצה את בועת הדיור הלאומית לדרגת "מגה בועה".

קדחת הדיור הפנדמית - כיצד הפעולות שבוצעו בתקופת הקורונה דחפו את בועת הנדל"ן בישראל להפוך ל"מגה בועה"

קדחת הדיור הפנדמית: ניתוח אינטראקטיבי