גלו כיצד ביטוח הדירה שלכם מגן עליכם מפני תביעות פיצויים בכל הארץ דרך כיסוי צד שלישי. מדריך מקיף לכיסוי אחריות ופקודת הנזיקין.

ביטוח דירה וכיסוי צד שלישי: הגנה מפני תביעות פיצויים - הסיפור שעשוי לקרות לכל אחד מאיתנו

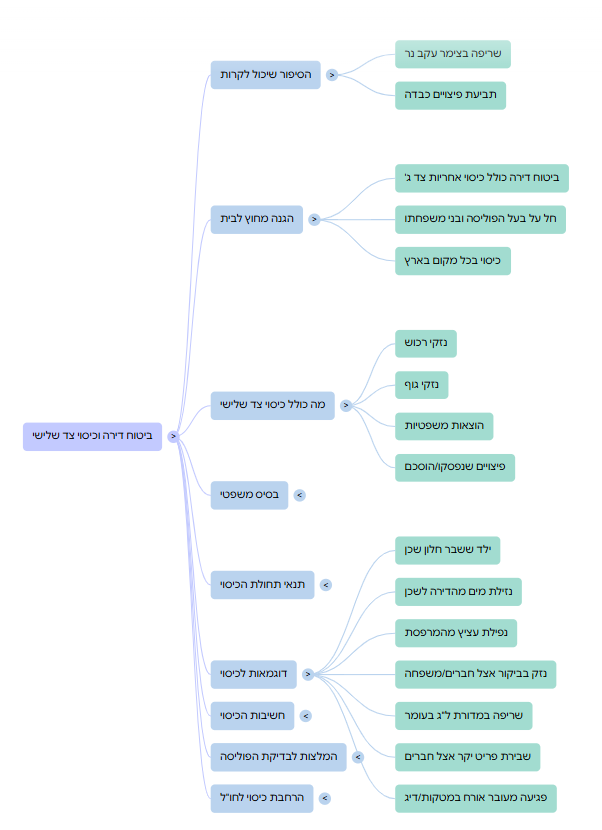

הסיפור שיכול לקרות לכל אחד

שריפה, נזילת מים, או אפילו משחק כדורגל תמים – כל אלה עלולים להסתיים בתביעת פיצויים בסכומים אדירים. רבים לא מודעים לכך, אבל ביטוח דירה כולל כיסוי אחריות כלפי צד שלישי, המכסה גם אירועים שקרו מחוץ לדירה עצמה.

בנך החייל חזר לחופשה הביתה ורצה לבלות עם חברתו בצימר רומנטי לסוף השבוע. הם הדליקו נר לאווירה, אך נרדמו ושכחו לכבותו. הנר גרם לשריפה שהשמידה לא רק את הצימר שלהם, אלא את כל המתחם של 5 צימרים. הם הצליחו להימלט ולא נפגעו. חוקר כיבוי האש קבע כי השריפה נגרמה בגלל רשלנות, ועכשיו בעל הצימרים תובע פיצויים כבדים.

האם ידעתם? ביטוח הדירה שלכם מגן עליכם גם מחוץ לבית

רבים אינם מודעים לכך שפוליסת ביטוח הדירה כוללת פרק אחריות כלפי צד שלישי המספק הגנה נרחבת. כיסוי זה חל על בעל הפוליסה ובני משפחתו הגרים איתו באותה דירה דרך קבע והכיסוי הוא בכל מקום בארץ - לא רק בדירה עצמה.

מה כולל כיסוי צד שלישי?

פרק האחריות כלפי צד שלישי מבוסס על פקודת הנזיקין ומכסה:

- נזקי רכוש שנגרמו לאחרים עקב רשלנות או מעשה בלתי מכוון

- נזקי גוף שנגרמו לצד שלישי

- הוצאות משפטיות להגנה מפני תביעות

- פיצויים שנפסקו בבית משפט או הוסכם עליהם בהסדר

כיסוי צד ג' – הבסיס המשפטי

הכיסוי מבוסס על פקודת הנזיקין [נוסח חדש], ומעניק הגנה מפני אחריות שנובעת מרשלנות.בתי המשפט כבר פסקו פעמים רבות לטובת נפגעים:

- ע"א 145/80 ועקנין נ' המועצה המקומית בית שמש – פסק דין מכונן שבו בית המשפט העליון קבע את חובת הזהירות המושגית. פסיקה זו מהווה בסיס לכל תביעה נזיקית בישראל.

מתי החל הכיסוי?

הכיסוי חל כאשר מתקיימים התנאים הבאים:

- הנזק נגרם עקב מעשה או מחדל של המבוטח או בני משפחתו

- קיימת אחריות חוקית על פי פקודת הנזיקין

- הנזק אינו מכוסה בהדרות הפוליסה

דוגמאות נוספות לכיסוי:

- ילד ששבר חלון של השכן במשחק כדורגל.

- נזילת מים מהדירה שגרמה נזק לשכן מלמטה.

- נפילת עציץ מהמרפסת שפגע במישהו.

- נזק שנגרם בעת ביקור אצל חברים או משפחה.

- הילד במדורת ל"ג בעומר גרם לשריפה.

- הבת התארחה בדירת חברים ושברה פריט יקר ערך.

- שיחקת מטקות בחוף הים ופגעת טעות בראשו של עובר אורח.

- הלכת לדוג בטיילת ובטעות הקרס הוציאה עין לעובר בטיילת.

חשיבות הכיסוי בעידן של תביעות פיצויים גבוהות

בעידן בו סכומי הפיצויים הולכים ועולים, כיסוי צד שלישי הופך להיות קריטי. התביעות יכולות להגיע למאות אלפי שקלים ואף יותר, במיוחד כאשר מדובר בנזקי רכוש משמעותיים או נזקי גוף.

המלצות לבדיקת הפוליסה:

- בדקו את גבולות הכיסוי - וודאו שהם מתאימים לסיכונים האפשריים

- קראו את ההגדרות - היכרו עם המקרים שאינם מכוסים

- עדכנו פרטים - וודאו שכל בני המשפחה רשומים בפוליסה

- התייעצו עם מומחה - קבלו הסבר מפורט על היקף הכיסוי

סיכום

ביטוח דירה אינו מגן רק על הרכוש שלכם - הוא מספק הגנה מקיפה מפני תביעות פיצויים שעלולות לפגוע בכם כלכלית. במקרה של הבן החייל, כיסוי צד שלישי עשוי לחסוך ממנו ומהוריו הוצאות כבדות ולהעניק להם שקט נפשי.

מדוע אני מספר לכם את זאת? מכיוון שמציאת "כיס עמוק" הינה מיומנות של שמאי רכוש מקצועי והכיסוי הזה בהחלט מאפשר מציאת כיס עמוק להיפרע ממנו.

אגב, לא תאמינו יש גם חברות ביטוח שמשווקות פוליסות ביטוח דירה עם הרחבת הכיסוי גם לחו"ל. אז ם הבן שלכם הולך ל"טיול אחרי צבא" והוא ישרוף בטעות את הפארק הלאומי כמו השריפה בפאיינה, פוליסת ביטוח של הדירה של ההורים תכסה אותו, במגבלת גבולות האחריות שנרכשו.

שיחקת מטקות בחוף הים ובשוגג פגעת עם המטקה בעוצמה בעובר אורח בראשו והוא נפגע קשות ופונה לבית החולים והוא ותובע אותך או שהכדור פגע בעינו של מי ששכב על החוף ועינו נפגעה והוא תובע אותך, פוליסת ביטוח הדירה שלך מכסה את האירוע והנזקים.

הצטרפו אלינו לקבוצת התוכן של בית שמאי - ארגון השמאים והמומחים בישראל - כאן

או בקישור זה: https://chat.whatsapp.com/Fdywzbu9B5h6iM9q452fyo

כל מה שמעניין בנושאי שמאות רכוש וחקלאות - קהילת שמאי הרכוש הגדולה בישראל

לא חבר בבית שמאי? הצטרף כאן