האם שוק הנדל"ן למגורים בישראל הוא באמת שוק חופשי? מחקר מקיף בוחן את שליטת המדינה בקרקע, מערכת התכנון, רשות מקרקעי ישראל, תפקיד הרשויות המקומיות, הבנקים, המשכנתאות, הליווי הפיננסי, דוחות האפס ומבצעי 20/80 ו-10/90. המחקר משווה את ישראל לארצות הברית, גרמניה, אוסטריה, הולנד, סינגפור, בריטניה, אירלנד, ספרד ויפן, ומציג מדד כמותי למידת החופש בשוק. המסקנה: שוק הדיור בישראל הוא שוק היברידי, ריכוזי, מתוכנן ומוכוון אשראי, שבו המחיר נוצר בעסקה פרטית אך תנאי היסוד של הקרקע, ההיצע והמימון נקבעים במידה רבה בידי המדינה והמערכת הבנקאית.

Gemi מחקר מבני: בחינת מידת החופש הכלכלי בשוק הנדל"ן למגורים בישראל

1. מבוא והגדרת "שוק חופשי" בהקשר הישראלי

בתורה הכלכלית הקלאסית, שוק חופשי תיאורטי מתאפיין בתחרות משוכללת, היעדר חסמי כניסה, מידע סימטרי, ובעיקר – גמישות גבוהה של עקומות ההיצע והביקוש. במצב זה, מחיר השיווי משקל נקבע בנקודת המפגש שבין התועלת השולית של הצרכן לבין העלות השולית של היצרן, ללא התערבות ריכוזית המשנה את מנגנון המחירים הטבעי כאשר בוחנים את שוק הנדל"ן למגורים בישראל לעומת מודל זה, מגלים אנומליה מבנית חריפה המרחיקה אותו מהגדרת שוק חופשי:

- מונופול הקרקעות של רשות מקרקעי ישראל (רמ"י): המדינה שולטת במישרין ובעקיפין בכמה עשרות אחוזים (כ-93%) ממלאי המקרקעין במדינה. רמ"י אינה מתנהגת כספק בשוק תחרותי, אלא כספק מונופוליסטי המנהל את קצב שחרור הקרקעות באמצעות מכרזים (לרבות מכרזי "מרבה במחיר"), הממקסמים את תקבולי המדינה ויוצרים רצפת מחיר גבוהה ויציבה לחומר הגלם המרכזי של הענף.

- ריכוזיות תכנונית ובירוקרטיה מבנית: שרשרת הייצור של הדיור כפופה למערך ועדות תכנון (מקומיות, מחוזיות וארציות) המאופיינות בריכוזיות גבוהה ובזמני הבשלה ארוכים במיוחד. חסמים אלו מייצרים קשיחות היצע קיצונית בטווח הקצר והבינוני.

- קשיחות ההיצע ($E_s \approx 0$): בשל המונופול הקרקעי והסרבול התכנוני, עקומת ההיצע של הדיור בישראל כמעט ואינה גמישה. המשמעות המקרו-כלכלית היא שכל תנודה או גידול בביקוש (הנובעים מגידול דמוגרפי או מהתרחבות מוניטרית) אינם מתורגמים להגדלת כמות מהירה, אלא מתגלגלים כמעט במלואם לעליית מחירים נומינלית.

2. תפקיד המערכת הבנקאית והאשראי: מחוללי נזילות וניתוק מבני (Decoupling)

המערכת הבנקאית בישראל אינה רק מתווך פיננסי פסיבי, אלא היא משמשת כמחולל הנזילות הראשי של השוק. האופן שבו מוקצה האשראי מעוות את מנגנון המחירים ויוצר סיכונים מערכתיים משמעותיים.

מכניזם הניתוק (Decoupling) בין מחיר לערך פונדמנטלי

בניתוח כלכלי-שמאי מתקדם, קיימת הבחנה חותכת בין שני מושגים:

- מחיר השוק (Market Price): התמורה הנומינלית המשולמת בפועל בעסקה, המייצגת "אטמוספירה" רגעית של ביקוש, היצע ונזילות זמינה.

- הערך הכלכלי הפונדמנטלי (Fundamental Economic Value): שווי הנכס הנגזר מפרמטרים ריאליים – כושר ההשתכרות של משקי הבית, תוחלת התשואה הריאלית מתוך שווי השימוש (שכירות), והעלות המיושרת של גורמי הייצור.

גישת ההשוואה (Comparative Approach) הנפוצה בשוק, נוטה לעיתים קרובות לבצע שכפול מחירים ועיוותים. היא גוזרת את השווי מתוך עסקאות קודמות שהושפעו בעצמן ממינוף יתר, במקום לבחון את הצידוק הכלכלי הפונדמנטלי של המחיר. כאשר האשראי הבנקאי זמין וזול, כוח הקנייה הריאלי מוחלף בכוח קנייה ממונף. הבנקים הרחיבו את גבולות המימון (הן בליווי יזמים והן במשכנתאות לרוכשים) עד לקצה גבול המגבלות הרגולטוריות. כתוצאה מכך, מחיר השוק של הדיור בישראל הפך להיות פונקציה של קיבולת האשראי והמינוף שהמערכת הבנקאית מוכנה להנפיק, ולא של השווי הכלכלי הטהור של הנכסים.

מדיניות בנק ישראל כמייצב מול מנציח כשלים

בנק ישראל מפעיל כלי פיקוח מאקרו-יציבותיים (Macroprudential Policies) כגון הגבלת שיעור המימון (LTV) ל-75% לדירה יחידה ו-50% למשקיעים, לצד הגבלת יחס ההחזר מההכנסה (DSTI).מדיניות זו פועלת כחרב פיפיות:

- בטווח הקצר: היא הגנה על יציבות הבנקים ומנעה קריסה מערכתית של תיקי האשראי (מכיוון שהלווים נדרשו להציג הון עצמי והכנסה מוכחת).

- בטווח הארוך: היא הנציחה את כשל השוק. בכך שהרגולטור הגדיר את רמות המינוף הללו כסטנדרט בטוח, הוא העניק לגיטימציה למערכת הבנקאית להמשיך ולהזרים נזילות אדירה לשוק תחת תנאי היצע קשיחים, דבר שתידלק את המשך עליות המחירים וקיבע את הנתק הריאלי בין השכר הממוצע למחירי הדיור.

3. עיוותים מבניים והתערבות ממשלתית

התערבות הממשלה בשוק הנדל"ן הישראלי בעשורים האחרונים לא התמקדה בהסרת חסמי יסוד (כמו פירוק מונופול הקרקע או ייעול הליכי הרישוי), אלא בניסיונות ישירים להנדס את הביקוש ואת המחירים.

תוכניות הסבסוד הממשלתיות ("מחיר למשתכן", "דירה בהנחה")

תוכניות אלו מייצגות התערבות בוטה במנגנון השוק החופשי באמצעות יצירת מערכת מחירים כפולה וסלקטיבית. השפעותיהן המקרו-כלכליות כוללות:

- עיוות מנגנון הגילוי (Price Discovery): קביעת מחיר למ"ר מוגדר מראש במכרזים מנתקת את המחיר מהערכות השווי והסיכון הריאליות של הפרויקט.

- ייצור תופעת FOMO ממוסדת: הגרלות הדיור יצרו לחץ פסיכולוגי חריף על זוגות צעירים להיכנס לשוק ולרכוש נכסים גם באזורים שאינם תואמים את צרכיהם הגיאוגרפיים או התעסוקתיים, מתוך חשש "לפספס את הרכבת".

- סבסוד צולב (Cross-Subsidization): קבלנים שזכו בפרויקטים מעורבים (חלקם בהנחה וחלקם בשוק החופשי) נאלצו לעיתים קרובות להעלות את מחירי הדירות בשוק החופשי כדי לפצות על מתחי הרווח הנמוכים בדירות המסובסדות, ובכך תרמו בעקיפין לעליית מדד המחירים הכללי.

רכיב מיסוי המקרקעין ככלי פוליטי

מס הרכישה ומס השבח אינם משמשים רק כמקור פיסקלי להכנסות המדינה, אלא כ"ברז רגולטורי" המשונה בתדירות גבוהה (למשל, העלאת מס הרכישה למשקיעים ל-8%, הורדתו ל-5% והעלאתו מחדש). חוסר היציבות המיסויי מונע מהשוק להגיע לשיווי משקל אורגני ארוך טווח, הופך את פעילות ההשקעה לתנודתית, ומסיט ביקושים באופן מלאכותי לאפיקים חלופיים או לחו"ל.

4. השוואה בינלאומית: ישראל על הרצף הגלובלי

כדי להבין היכן ממוקמת ישראל, נשווה את המבנה המוסדי שלה לשני מודלים מנוגדים בעולם:

| פרמטר השוואה | מודל השוק החופשי (למשל, ארה"ב) | המודל המתוכנן/היברידי (סינגפור) | המודל הישראלי |

| בעלות על הקרקע | רוב מוחלט של הקרקעות בידיים פרטיות. היצע מבוזר ותחרותי. | כ-90% מהקרקעות בבעלות המדינה (דרך ה-SLA). | כ-93% מהקרקעות בבעלות המדינה ובניהול מונופוליסטי של רמ"י. |

| גמישות ההיצע והתכנון | גבוהה. הליכי תכנון מבוזרים, תחרות בין מחוזות ורשויות מקומיות על משיכת תושבים. | גבוהה ומתוכננת. המדינה מתכננת ובונה ישירות באמצעות ה-HDB (Housing & Development Board). | נמוכה מאוד. תכנון ריכוזי, רב-שכבתי ואיטי, המייצר חסמי אספקה חריפים. |

| מקורות מימון ואשראי | מגוונים. שוק איגוח מפותח (MBS), קרנות חוב, מימון חוץ-בנקאי נרחב לצד בנקים. | מנוהל וסוציאלי. שימוש נרחב בקרן הפנסיה הלאומית (CPF) לרכישת דיור ציבורי. | ריכוזי מאוד. תלות מוחלטת במערכת הבנקאית המקומית (אוליגופול של חמישה בנקים גדולים). |

| מעורבות ממשלתית ישירה | מינימלית (בעיקר דרך רגולציה מקומית של אזור - Zoning וריביות פדרליות). | מקסימלית ומקיפה. כ-80% מהאוכלוסייה מתגוררת בדיור ציבורי איכותי בבעלות המדינה. | היברידית ומקוטעת. המדינה שולטת בחומר הגלם ובתכנון, אך משאירה את הביצוע והתמחור למנגנון שוק קפיטליסטי. |

5. הדמיית הנתק המבני בין מחיר לערך

כדי להבין כיצד משפיעים משתני השוק הריכוזיים על היווצרות הנתק (Decoupling) בין מחיר השוק לערך הכלכלי הריאלי, להלן סימולטור אינטראקטיבי המציג את רמות הסיכון המערכתי הנובעות משילוב של אשראי רחב וקשיחות היצע:

6. סיכום ומסקנות: האנומליה הישראלית

השורה התחתונה: שוק הנדל"ן למגורים בישראל אינו שוק חופשי. הגדרה מדעית ומדויקת יותר תהיה שוק היברידי-ריכוזי מעוות.

זהו יצור כלאיים כלכלי: מחד, צד הביקוש והביצוע פועל תחת תמריצים של שוק קפיטליסטי תחרותי, אגרסיבי וספקולטיבי; מאידך, צד ההיצע (חומרי הגלם המרכזיים – קרקע ותכנון) וצד המימון (אוליגופול בנקאי) כבולים בריכוזיות שלטונית ומערכתית מוחלטת. המדינה, בכובעה כבעלת הקרקע וכגובה המסים הראשי, נהנית כלכלית ישירות מהגאות במחירים, דבר המייצר ניגוד עניינים מובנה בבוארה לפתור את משבר הדיור.

סיכונים מערכתיים ארוכי טווח

המבנה הנוכחי מייצר שני כשלים יציבותיים קריטיים:

- חשיפת יתר וריכוזיות של המערכת הבנקאית: האשראי לנדל"ן (ליווי בנייה ומשכנתאות) חצה מזמן את רף ה-50% מסך תיק האשראי הציבורי של המערכת הבנקאית בישראל. ריכוזיות זו פירושה שכל זעזוע מקרו-כלכלי חריף בענף הנדל"ן הופך מיידית לאיום ישיר על יציבותם של הבנקים המסחריים.

- מלכוד אשראי למשקי הבית: הנתק בין מחירי השוק הנומינליים לערך הכלכלי הפונדמנטלי (הנסמך על כושר ההשתכרות) מייצר מעמד שלם של לווים הנמצאים במינוף מקסימלי. בעת סביבת ריבית גבוהה או האטה כלכלית, פוחת חוסנם הפיננסי של משקי הבית, וכושר ההחזר שלהם עומד למבחן קיצון – סיכון שעלול להתגלגל מבעיה צרכנית למשבר חוב מערכתי.

יש צורך להפריד בין שני מושגים שונים: מלאי דירות צבור (Current Inventory) לבין קשיחות היצע מבנית (Structural Inelasticity).העובדה שכרגע יש מלאי עצום של דירות לא מכורות (נתון שנמצא בשיא היסטורי) אינה סותרת את קשיחות ההיצע – היא דווקא ההוכחה החריפה ביותר לכך שהשוק אינו חופשי, אלא כבול במלכודת אשראי ומחירים.

הנה הפירוק של המנגנון הזה:

1. קשיחות כלפי מטה (Price Rigidity Downward)

בשוק חופשי אמיתי, כאשר ההיצע עולה על הביקוש באופן מובהק, מנגנון המחירים מגיב מייד: המחירים קורסים נומינלית כדי לפגוש את כוח הקנייה הממשי של הצרכנים. בישראל זה לא קורה בערכים הנומינליים המוצהרים. למה? בגלל המעורבות של הבנקים ורמ"י:

- מלכוד דוח האפס: קבלנים רבים רכשו קרקעות מרמ"י במחירי שיא של המכרזים הקודמים, תוך הסתמכות על מינוף בנקי גבוה (ליווי פיננסי סגור). הבנק המלווה לא מאפשר לקבלן להוריד את מחיר הדירות באופן רשמי מתחת לרף מסוים שנקבע ב"דוח האפס", שכן הורדת מחיר נומינלית חדה תפגע בשווי הבטוחה של הבנק (LTV) ותהפוך את הפרויקט להפסדי על הנייר – מה שיאלץ את הבנק לסווג את האשראי כמסוכן.

2. "הנדסת מחירים" במקום שוק חופשי

במקום ירידת מחירים חופשית וטבעית, השוק מפתח מנגנוני עקיפה מלאכותיים כדי לשמור על "אטמוספירת" מחירים גבוהה:

- מבצעי המימון (20/80, 10/90): הקבלנים "סופגים" את עלויות המימון, נותנים הלוואות קבלן ללא ריבית והצמדה, ומגלגלים הנחות חבויות של 10% עד 15% מהשווי האמיתי של העסקה.

- התוצאה השמאית: במשרד הפנים ובמדדי הלמ"ס נרשם "מחיר חוזה" נומינלי גבוה, בעוד שבפועל, הערך הכלכלי הפונדמנטלי של העסקה נמוך בהרבה. זהו עיוות מובנה במנגנון הגילוי שמקשה על הציבור להבין את השווי האמיתי.

3. קשיחות היצע היא בייצור, לא במלאי

כשמדברים על קשיחות היצע ($E_s \approx 0$), הכוונה היא לזמן התגובה של שרשרת הייצור. בשוק חופשי, אם מחר יש ביקוש מטורף, יזמים קונים קרקע פרטית ותוך שנה-שנתיים בונים ומאזנים את השוק.בישראל, מרגע שהמדינה מחליטה לשחרר קרקע ועד שיש מפתח בדלת עוברות בממוצע 5–7 שנים. לכן, ההיצע הנוכחי שעולה על הביקוש הוא תוצר של תכנון ושיווקי קרקעות של רמ"י מלפני שנים, שנפלטו לשוק בדיוק בתקופה שבה הביקוש נחנק בגלל הריבית הגבוהה והמצב המקרו-כלכלי.

השורה התחתונה: עודף המלאי הקיים היום הוא "היצע תקוע" ולא היצע גמיש. השוק אינו מסוגל להתנקות בדרך של שוק חופשי (הורדת מחירים ישירה וחדה), משום שכל שרשרת הערך שלו – מהקרקע הממשלתית היקרה ועד למינוף הבנקים – בנויה באופן שאינו מאפשר למחירים לרדת באופן טבעי מבלי לזעזע את תיקי האשראי.

Gp האם שוק הנדל"ן למגורים בישראל הוא שוק חופשי?

מחקר מוסדי, כלכלי והשוואתי על קרקע, תכנון, אשראי, בנקים ורגולציה

חיים אטקין, שמאי מקרקעין, מומחה לנדל"ן, אנליסט נדל"ן, חוקר שוק ומחבר הספר "בועת נדל"ן"יוני 2026הערה מתודולוגית: המחקר בוחן את השערת השוק המנוהל, אך אינו מניח אותה כמסקנה מראש. המסקנות נגזרות ממבנה השוק, מן הנתונים ומן ההשוואה הבינלאומית. המחקר מבוסס על המסמך המחקרי שהוכן בעקבות שאלת המחקר המקורית.

תקציר מנהלים

מסקנת המחקר היא ששוק הדיור בישראל אינו שוק חופשי במובנו הכלכלי המלא. נכון יותר לתארו כשוק היברידי, ריכוזי, מתוכנן ומוכוון אשראי. החופש החוזי של קונים ומוכרים מתקיים בתוך מסגרת שבה המדינה שולטת ברוב הקרקע, מוסדות התכנון קובעים את זכויות הבנייה ואת קצב המימוש, הרשויות המקומיות מחזיקות בתמריצים שאינם תמיד תומכים בבנייה למגורים, והמערכת הבנקאית מממנת כמעט את כל צדדי העסקה: רכישת הקרקע, פעילות היזם ורכישת הדירה בידי משק הבית.אין פירוש הדבר שכל מחיר נקבע בצו או שאין תחרות כלל. קיימת תחרות בין יזמים, בין רוכשים ובין בנקים. אלא שהתחרות פועלת בתוך גבולות מוסדיים מצומצמים יחסית. לכן מחיר העסקה הוא אמנם תוצאה של מפגש בין ביקוש להיצע, אך הביקוש וההיצע אינם נתונים טבעיים או עצמאיים. הם מעוצבים באמצעות הקצאת קרקע, תכנון, מיסוי, ריבית, מגבלות אשראי, תנאי ליווי ומדיניות ממשלתית.הממצא המרכזי בנוגע לבנקים הוא כפול. מצד אחד, הפיקוח הבנקאי מגביל סיכון באמצעות תקרות שיעור מימון, מגבלות יחס החזר ותקופת הלוואה מרבית. מצד שני, הבנקים אינם צופים חיצוניים בשוק. הם קובעים אם פרויקט ייצא לפועל, באילו תנאים, מהו היקף המכירות המוקדמות הנדרש, כיצד יעודכן דוח האפס ומהו קצב שחרור הכספים. במקביל, הם מממנים גם את הרוכש.תלות זו אינה מוכיחה תיאום מחירים או קביעה ישירה של מחיר כל דירה, אך היא מקנה למערכת הבנקאית כוח מבני רב על היקף הביקוש האפקטיבי ועל יכולתם של יזמים להפחית מחירים.מבצעי 20/80, 10/90 והלוואות בלון מדגימים את פער השקיפות. בנק ישראל הכיר בכך שמבצעים אלה עשויים להפחית את המחיר האפקטיבי לרוכש בלי להפחית את המחיר המדווח בחוזה. מכאן שמדד המבוסס על מחיר חוזי בלבד עלול שלא לשקף את מלוא התמורה הכלכלית, ובכך להשפיע על מדדי מחירים, עסקאות השוואה ושומות ביטחון.ההשוואה הבינלאומית מלמדת שמעורבות ציבורית אינה בהכרח מקור לכשל. אוסטריה, הולנד וסינגפור מפעילות מעורבות ציבורית עמוקה, אך משתמשות בה גם ליצירת מלאי דיור בר השגה ולבניית חלופות לשוק הרכישה. לעומתן, במדינות שבהן הבעלות על הקרקע פרטית יותר, מגבלות תכנון ואשראי עדיין עלולות ליצור חוסר גמישות ועליות מחירים.השאלה המכרעת איננה רק כמה המדינה מתערבת, אלא כיצד היא מתערבת: האם ההתערבות מרחיבה היצע, מגבירה שקיפות ומפזרת סיכון, או מגבילה היצע, מסבסדת ביקוש ותומכת בשימור מחירים.בדירוג המחקר קיבל השוק הישראלי ציון משוקלל של 3.6 מתוך 10 במידת החופש המהותי. החולשות הבולטות הן חופש שוק הקרקע, גמישות ההיצע, ריכוזיות האשראי, שקיפות המחיר האפקטיבי והתלות במערכת התכנון.מנגד, קיימת חירות עסקה רחבה יחסית, ריבוי קונים ומוכרים בשוק היד השנייה, מערכת משפטית ורישומית מפותחת ותחרות מסוימת בין גופים מממנים ויזמים.

1. שאלת המחקר, השערת המחקר והמתודולוגיה

1.1 שאלת המחקר

האם שוק הנדל"ן למגורים בישראל הוא שוק חופשי, או שמחיריו, כמויות הבנייה והיקף הפעילות בו מעוצבים באופן מהותי בידי המדינה, רשויות התכנון, הרשויות המקומיות, הבנקים והרגולטורים?לכאורה, התשובה פשוטה: מוכר רשאי להציע את דירתו במחיר שהוא מבקש, קונה רשאי לבחור אם לרכוש, ויזם רשאי להקים פרויקט בהתאם לזכויותיו.אולם חופש לבצע עסקה אינו זהה לחופש של השוק עצמו. יש לבחון מי קובע את תנאי היסוד שבתוכם העסקה מתבצעת:

- מי שולט בקרקע?

- מי קובע כמה מותר לבנות?

- מי קובע היכן ייבנו הדירות?

- מי קובע את קצב שיווק הקרקע?

- מי קובע אם פרויקט יקבל מימון?

- מי קובע את היקף המשכנתה שהרוכש יכול לקבל?

- האם המחיר המדווח משקף את מלוא התמורה הכלכלית?

- האם הפסדים וירידות מחירים מתממשים באופן חופשי, או נדחים באמצעות מנגנוני מימון וייצוב?

1.2 השערת המחקר

השערת המחקר היא כי בישראל מתקיים שוק היברידי:העסקאות הן פרטיות, אך תנאי היסוד של העסקה אינם פרטיים. הקרקע, זכויות הבנייה, קצב ההיצע, מחיר הכסף, מגבלות המימון ותמריצי המס נקבעים או מושפעים בידי מספר מצומצם של מוסדות ציבוריים ופיננסיים.

1.3 שיטת המחקר

המחקר מבוסס על שילוב בין מספר שיטות:

- ניתוח מוסדי של בעלות הקרקע, מערכת התכנון, המיסוי והרגולציה.

- ניתוח תפקיד הבנקים במימון יזמים, בליווי סגור, במתן משכנתאות ובהערכת בטוחות.

- שימוש בנתונים ובפרסומים של בנק ישראל, הלשכה המרכזית לסטטיסטיקה, משרד האוצר, OECD, מבקר המדינה, BIS וגופים בינלאומיים נוספים.

- השוואה בין ישראל למודלים בינלאומיים שונים, לרבות שווקים בעלי קרקע פרטית, שווקים שבהם מעורבות ציבורית עמוקה ושווקים שעברו משברי דיור ואשראי.

- בניית מדד נורמטיבי למידת החופש בשוק הדיור.

המדד המוצג במחקר אינו מדד סטטיסטי רשמי, אלא כלי אנליטי שקוף, שנועד לאפשר דיון וביקורת.

1.4 מגבלות המחקר

אין מאגר יחיד המודד "חופש בשוק הדיור". חלק מהנתונים הבינלאומיים אינם מתייחסים לאותה שנת מדידה ושיטות המדידה משתנות בין מדינות.בנוסף, הקשר בין אשראי למחירים הוא דו-כיווני. הרחבת אשראי יכולה להעלות מחירים, אך גם עליית מחירים מגדילה את הצורך באשראי.יש להימנע אפוא מהצגת כל מתאם כקשר סיבתי חד-כיווני.

2. מהו שוק חופשי בתחום הדיור?

שוק חופשי אינו מחייב היעדר מוחלט של מדינה. כל שוק מקרקעין זקוק לרישום זכויות, אכיפת חוזים, תשתיות, כללי בנייה ודיני תכנון.השאלה היא האם ההתערבות משמשת כתשתית ניטרלית לתחרות, או שהיא קובעת בפועל:

- מי יכול להיכנס לשוק

- כמה ניתן לבנות

- היכן ניתן לבנות

- מתי ניתן לבנות

- באיזה מחיר תירכש תשומת הקרקע

- מי יקבל אשראי

- באילו תנאים יינתן האשראי

- כיצד יימדד המחיר

- כיצד יתממשו הפסדים

יש להפריד בין שני מושגים:

חופש עסקה

יכולתם של שני צדדים להתקשר בהסכם מרצונם ולקבוע את תנאיו.

חופש שוק

מידת היכולת של היצע, ביקוש, מחיר, כניסה, יציאה וכשל להתפתח ללא שליטה או הכוונה משמעותית מצד גורמים ריכוזיים.בישראל, בעלי דירות יד שנייה רשאים בדרך כלל לבחור אם למכור ובאיזה מחיר. עם זאת, יצירת דירה חדשה תלויה בקרקע, בתכנון, ברישוי, בתשתיות ובמימון.לכן שוק היד השנייה חופשי יחסית ברמת המשא ומתן, אך גם הוא נשען על זמינות המשכנתאות ועל רמות המחירים הנוצרות בשוק הדירות החדשות.

טבלה 1: מבחנים לזיהוי שוק חופשי או מנוהל

| ממד | מבחן כלכלי | סימן לשוק חופשי יותר | סימן לשוק מנוהל יותר |

|---|---|---|---|

| קרקע | מי קובע את היקף הקרקע הזמינה? | ריבוי בעלי קרקע והיצע מגיב | בעלים מרכזי וקצב שיווק מנהלי |

| תכנון | האם ההיצע מגיב למחירים? | הליכים מהירים וצפויים | הליכים ארוכים, שיקול דעת רחב וחוסר ודאות |

| אשראי | מי יוצר ביקוש אפקטיבי? | ריבוי מקורות מימון ותמחור שקוף | תלות במספר קטן של בנקים וכללי מימון אחידים |

| מחיר | האם התמורה המלאה גלויה? | מחיר חוזי קרוב למחיר הכלכלי | סבסוד ריבית, דחיות והטבות שאינן מגולמות |

| כניסה לענף | האם יזם חדש יכול להתחרות? | חסמי הון ותכנון סבירים | הון עצמי גבוה, קרקע יקרה ותלות בליווי |

| כשל | האם סיכון והפסד מתממשים? | אפשרות לכשל ולתיקון מחיר | דחיות, פריסות ומנגנונים המעכבים הכרה בהפסד |

3. שוק הקרקע: המדינה כבעלים וכמשווקת

לפי OECD, רשות מקרקעי ישראל מנהלת כ-93% מן הקרקע בישראל. מדובר במבנה חריג בהשוואה למדינות שבהן רוב הקרקע העירונית מוחזקת בבעלות פרטית.אין פירוש הדבר שכל עסקה בדירה כפופה לאישור פרטני של רמ"י. המשמעות היא שהמדינה מחזיקה בכוח משמעותי לקבוע מתי, היכן ובאילו תנאים תיווצר קרקע זמינה לבנייה.למבנה זה עשויים להיות יתרונות:

- תכנון תשתיות ארצי

- שיווק מתחמים גדולים

- לכידת השבחה ציבורית

- אפשרות לקדם יעדים לאומיים

- תכנון ערים ושכונות באופן מרוכז

אולם כאשר רשות הקרקע מתומרצת גם להגדיל את הכנסות המדינה, נוצר מתח בין יעד תקציבי לבין יעד של דיור בר השגה.במכרז שבו יזמים מתחרים על מחיר הקרקע, הציפיות למחירי הדירות העתידיים מגולמות כבר במחיר הקרקע. ככל שהציפייה למחיר מכירה גבוה יותר, היזם יכול להציע מחיר גבוה יותר לרשות.כך עלול להיווצר מעגל:

- מחירי דירות גבוהים מאפשרים הצעות גבוהות לקרקע.

- מחיר הקרקע הגבוה מגדיל את עלות הפרויקט.

- עלות הפרויקט משמשת להצדקת מחיר מכירה גבוה.

- המחיר הגבוה תומך במכרז הקרקע הבא.

מסקנת המחקר היא כי בישראל אין שוק קרקע חופשי מלא. קיימת תחרות בתוך המכרזים, אך המדינה קובעת את כמות המוצר, מיקומו, מועד שיווקו ותנאיו.במונחי תורת השוק, המדינה אינה רק רגולטור. היא גם ספק דומיננטי של תשומת היסוד המרכזית.

4. מערכת התכנון וגמישות ההיצע

תכנון הוא תנאי הכרחי לעיר מתפקדת. לא ניתן לאפשר בנייה ללא תשתיות, דרכים, ביוב, בתי ספר, שטחים ציבוריים ושירותים עירוניים.אולם כאשר הליכי התכנון ארוכים, הסמכויות מפוצלות והוודאות נמוכה, ההיצע מגיב באיחור לביקוש.ה-OECD הצביע על אי התאמה מרחבית בשוק הישראלי: מחירי הדיור גבוהים במיוחד בסביבת המרכזים העירוניים והתעסוקתיים, בעוד שחלק משמעותי מהתכנון ומהיתרי הבנייה מופנה לאזורים מרוחקים יותר.מכאן שלא כל תוספת היצע היא תחליף אמיתי לביקוש הקיים.בנק ישראל דיווח כי בשנת 2024 אושרו תוכניות לכ-204 אלף יחידות דיור. מדובר בתפוקה תכנונית גבוהה, אך אישור תוכנית אינו דירה בנויה.בין שלב התכנון לבין מסירת הדירה קיימים שלבים נוספים:

- איחוד וחלוקה

- פיתוח תשתיות

- הוצאת היתר

- גיוס הון

- קבלת ליווי בנקאי

- השגת מכירות מוקדמות

- תחילת ביצוע

- השלמת הבנייה

- חיבור לתשתיות

- אכלוס

לכן אין להסיק ממלאי תכנוני לבדו על גמישות ההיצע בטווח הקצר.התוצאה היא אסימטריה מובנית: ביקוש יכול לגדול במהירות באמצעות ירידת ריבית, הרחבת אשראי או תוכנית סבסוד. לעומת זאת, היצע הדירות מגיב לאורך שנים.כאשר הביקוש יכול להשתנות בתוך חודשים וההיצע משתנה בתוך שנים, חלק ניכר מזעזוע הביקוש מתגלגל למחיר ולא לכמות.

5. הרשויות המקומיות ומודל התמריצים

הרשות המקומית נושאת בעלויות של תוספת אוכלוסייה:

- חינוך

- רווחה

- ניקיון

- כבישים

- תחזוקת מרחב ציבורי

- גנים

- מוסדות ציבור

- תשתיות ניקוז וביוב

לעומת זאת, הכנסות מארנונה עסקית עשויות להיות אטרקטיביות יותר מהכנסות מארנונה למגורים.מכאן עשוי להיווצר תמריץ להעדיף משרדים, מסחר ותעסוקה, או להתנות תוספת מגורים במימון ממשלתי ובתשתיות.הסכמי הגג נועדו להתמודד עם פער זה. אולם עצם הצורך בהם מלמד שהרחבת היצע המגורים אינה תוצאה אוטומטית של מחיר הקרקע או של ביקוש.לרשות המקומית כוח מעשי על:

- צפיפות

- גובה

- תמהיל שימושים

- קצב היתרים

- תנאי פיתוח

- חיבור לתשתיות

- דרישות ציבוריות

- היטל השבחה והיטלים נוספים

מדובר בכוח ציבורי לגיטימי, אך מבחינת חופש השוק הוא מגביל את יכולת ההיצע להגיב באופן אוטומטי למחיר.

6. הבנקים: מממני השוק או מעצבי השוק?

6.1 ריכוזיות ותלות

לפי מבקר המדינה, בסוף שנת 2022 כ-97% מחוב המשכנתאות של משקי הבית למערכת הפיננסית היה לבנקים.מחקרי בנק ישראל תיארו שוק שבו יותר מ-93% מהמשכנתאות ניתנות בידי בנקים, וארבעת הבנקים הגדולים מחזיקים בחלק מרכזי מן השוק.גם כאשר קיימת תחרות בין בנקים על ריבית, עמלות ותמהיל מסלולים, התלות המוסדית נותרת גבוהה.בסוף שנת 2025 עמד חוב משקי הבית על כ-903 מיליארד ש"ח, כאשר כ-72% ממנו היה חוב לדיור. בחישוב גס מדובר בכ-650 מיליארד ש"ח של חוב הקשור לדיור.נתון זה ממחיש מדוע מחירי הדיור ויציבות המערכת הבנקאית כרוכים זה בזה.

6.2 הליווי היזמי ודוח האפס

בפרויקט בליווי סגור הבנק אינו רק נותן הלוואה. הוא בוחן:

- מחיר הקרקע

- עלויות הבנייה

- עלויות המימון

- הכנסות צפויות

- רווחיות

- קצב מכירות

- הון עצמי

- מכירות מוקדמות

- יחס כיסוי

- שווי הבטוחות

- לוחות זמנים

כדי לקבל מימון עשוי היזם להידרש למכור מראש שיעור מסוים מן הדירות. שיעור זה משתנה לפי פרויקט, רמת סיכון, מיקום, חוסן היזם ותנאי השוק.מכאן שלבנק יש כוח לקבוע את תנאי הסף ליציאת הפרויקט לביצוע.דוח האפס משמש מסגרת כלכלית לליווי. כאשר המחירים, העלויות או קצב המכירה משתנים, הבנק עשוי לדרוש:

- עדכון דוח אפס

- תוספת הון עצמי

- שינוי מסגרת אשראי

- חיזוק בטוחות

- שינוי קצב ביצוע

- התאמת תוכנית השיווק

- הגדלת היקף המכירות המוקדמות

אין להסיק מכך שהבנק קובע את המחיר הקמעונאי המדויק של כל דירה. אולם הוא עשוי להגביל את יכולת היזם להפחית מחירים כאשר ההפחתה מערערת את הרווחיות ואת יחסי הכיסוי שעליהם התבסס האשראי.זהו כוח מבני משמעותי.

6.3 האשראי לרוכשי הדירות

הפיקוח על הבנקים מגביל, בין היתר:

- את שיעור המימון

- את יחס ההחזר להכנסה

- את תקופת המשכנתה

- את תמהיל המסלולים

- את משקל הסיכון לצורכי הון

יחס ההחזר להכנסה מוגבל ל-50%, ותקופת המשכנתה המרבית עומדת על 30 שנה.מגבלות אלה נועדו להגן על הלווים ועל יציבות הבנקים. עם זאת, הן גם קובעות את גבול הביקוש האפקטיבי.ביקוש שאינו מלווה ביכולת לקבל מימון אינו הופך לעסקה.השאלה היא האם האשראי מגיב למחיר או יוצר אותו. התשובה היא ששני התהליכים פועלים במקביל:

- מחירים גבוהים מחייבים משכנתאות גדולות יותר.

- משכנתאות גדולות וארוכות יותר מאפשרות מחירים גבוהים יותר.

- ירידת ריבית מגדילה את כוח הקנייה.

- עליית ריבית מקטינה את כוח הקנייה.

- הרחבת אשראי מגדילה את מספר הקונים שיכולים להשתתף בשוק.

הבנק אינו רק מגיב לביקוש. הוא ממיר רצון לרכוש ליכולת כלכלית לבצע עסקה.

6.4 מבצעי מימון והמחיר האפקטיבי

מבצעי 20/80, 10/90, דחיית תשלומים, הלוואות בלון וסבסוד ריבית מאפשרים לרוכש לדחות חלק משמעותי מהתשלום.לבנק ישראל הייתה התייחסות מפורשת לכך שמבצעים אלה עשויים להוות דרך עקיפה להפחית את המחיר האפקטיבי בלי להפחית את המחיר המדווח.זו נקודה מרכזית.כאשר רוכש משלם רק חלק קטן מהמחיר היום ואת היתרה בעוד מספר שנים, יש להוון את הדחייה. אם היזם נושא בריבית או מוותר על הצמדה, ניתנת לרוכש הטבה כלכלית.מכאן שקיימים לפחות שלושה מחירים:

- המחיר הנקוב בחוזה

- המחיר האפקטיבי לאחר היוון תנאי התשלום

- המחיר הכלכלי לאחר הפחתת כלל ההטבות

כאשר מאגרי העסקאות, מדדי המחירים או שומות ההשוואה מתייחסים רק למחיר הנקוב, הם עלולים להציג תמונה גבוהה מן התמורה הכלכלית האמיתית.מבחינה שמאית, עסקה הכוללת הטבת מימון דורשת התאמה.העתקת המחיר הנקוב לעסקאות השוואה ללא היוון ההטבה עלולה ליצור מעגל משוב:

- נרשם מחיר חוזי גבוה.

- המחיר משמש עסקת השוואה.

- עסקת ההשוואה תומכת בשומה גבוהה.

- השומה תומכת באשראי.

- האשראי מאפשר את העסקה הבאה במחיר דומה.

- המחיר הבא משמש שוב כראיה.

כך עלול להיווצר מנגנון של שכפול והעתקת מחירים, בלי בחינה מספקת של השווי הכלכלי ושל גורמי היסוד.

6.5 האינטרס ביציבות

לבנקים חשיפה כפולה:

- אשראי ליזמים ולקבלנים

- משכנתאות לרוכשים

ירידה חדה במחירים עלולה לפגוע:

- ברווחיות הפרויקטים

- ביחסי הכיסוי

- בשווי הביטחונות

- ביכולת היזמים לעמוד בהתחייבויות

- בהיקף ההפרשות להפסדי אשראי

- ביחסי ההון של הבנקים

- באיכות תיק המשכנתאות

מכאן קיים אינטרס מוסדי ביציבות מחירים.אין די בכך כדי לטעון לקנוניה, לתיאום מחירים או לשליטה ישירה במחיר. המסקנה המצומצמת והמבוססת היא שהבנקים הם שחקנים בעלי כוח ותמריץ מבני להעדיף התאמות הדרגתיות על פני ירידה חדה.כלים אפשריים לכך הם:

- פריסת אשראי

- דחיית תשלומים

- שינוי תנאי מימון

- דרישת הזרמת הון

- התאמת לוחות זמנים

- עדכון דוח אפס

- תמיכה במבצעי מימון במקום בהפחתת המחיר הנקוב

7. בנק ישראל: המתח בין צינון המחירים ליציבות פיננסית

בנק ישראל פועל בשני מישורים מרכזיים:

- מדיניות מוניטרית

- פיקוח על הבנקים

העלאת ריבית מצמצמת את כוח הקנייה ומייקרת את האשראי. אולם במקביל, הפיקוח נדרש למנוע זעזוע שיסכן לווים, יזמים ובנקים.לכן המדיניות אינה מכוונת בהכרח להורדת מחירים מהירה. לעיתים יעד המדיניות הוא התאמה מבוקרת שאינה מערערת את יציבות המערכת.זהו מתח מובנה:

- מחירים נמוכים יותר עשויים לשפר נגישות.

- ירידה חדה מדי עלולה לפגוע בביטחונות ובמערכת האשראי.

- ריבית גבוהה מצננת ביקוש.

- ריבית גבוהה גם פוגעת ביזמים ומייקרת בנייה.

- הקלות ללווים מפחיתות חדלות פירעון.

- הקלות עשויות גם לדחות הכרה בכשל.

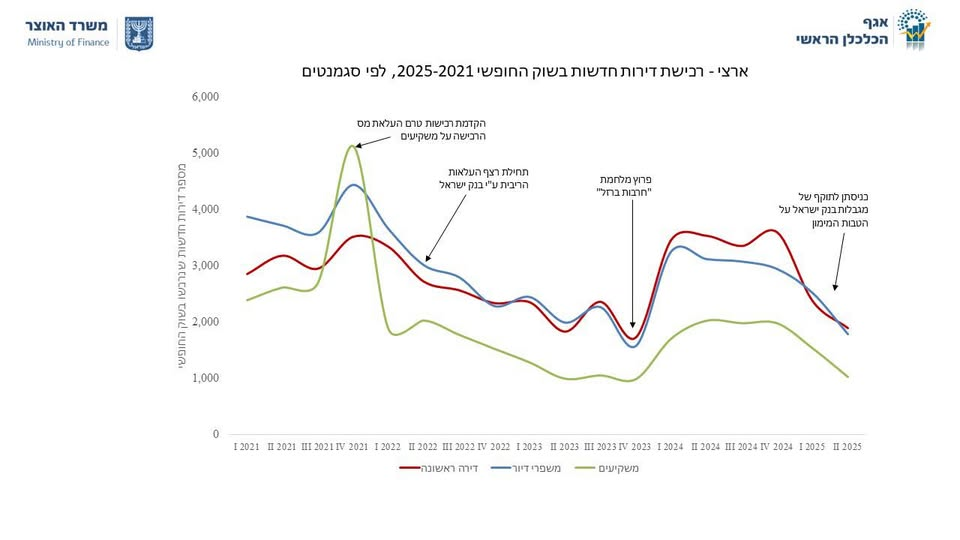

בשנת 2024 עלו מחירי הדירות לצד גידול במלאי הלא מכור ומבצעי מימון. במהלך 2025 תיאר בנק ישראל התרחבות בהיצע לצד ירידה בביקוש ובמחירים בחלק מחודשי השנה.בהחלטת הריבית מיום 25 במאי 2026 דווח כי מחירי הדירות בפברואר עד מרץ עלו בשיעור חודשי, אך היו נמוכים לעומת התקופה המקבילה בשנה הקודמת.התמונה היא של שוק שבו מחירים, כמויות ותנאי מימון מגיבים זה לזה. לא מדובר במנגנון מחיר מבודד.

8. הממשלה, המיסוי ותוכניות הסבסוד

הממשלה משפיעה על צד הביקוש באמצעות:

- מס רכישה

- מס שבח

- פטורים

- מענקים

- תוכניות זכאות

- סבסוד ריבית

- תוכניות מחיר מופחת

- הטבות לרוכשים

- סיוע בשכר דירה

הממשלה משפיעה על צד ההיצע באמצעות:

- שיווק קרקע

- תכנון

- תשתיות

- התחדשות עירונית

- פינוי בינוי

- הסכמי גג

- מענקים לרשויות

- רגולציה על בנייה

- מדיניות כוח אדם בענף

תוכניות כגון מחיר למשתכן ודירה בהנחה עשויות להפחית את המחיר לרוכשים זכאים. אולם כאשר הסבסוד מוגבל בכמות ואינו מלווה בגידול מספיק בהיצע הכולל, הוא עלול ליצור:

- הגרלות

- פערים בין זכאים ללא זכאים

- הקדמת ביקוש

- עליית ביקוש באזורים מסוימים

- היוון חלק מההטבה במחיר

- תלות מתמשכת בסבסוד

אין להסיק שכל סבסוד מעלה מחירים. ההשפעה תלויה בגמישות ההיצע.סבסוד המגדיל כוח קנייה בלבד נוטה להשפיע יותר על המחיר. סבסוד המגדיל מלאי דיור לאורך זמן עשוי לשפר נגישות באופן בר קיימא.

9. תמונת מצב כמותית

טבלה 2: מדדים מרכזיים

| מדד | נתון | שנה או מועד | משמעות מחקרית |

|---|---|---|---|

| קרקע בניהול רמ"י | כ-93% מהקרקע הלאומית | OECD, 2025 | בעלות ציבורית דומיננטית בתשומת היסוד |

| חוב משקי בית | כ-903 מיליארד ש"ח | סוף 2025 | תלות גבוהה במערכת האשראי |

| חלק הדיור בחוב משקי הבית | כ-72% | סוף 2025 | כ-650 מיליארד ש"ח של חוב לדיור |

| חלק הבנקים בחוב המשכנתאות | כ-97% | סוף 2022 | מימון הדיור כמעט כולו בנקאי |

| תקרת יחס החזר להכנסה | 50% | הוראת פיקוח תקפה | הרגולטור קובע גבול לביקוש האפקטיבי |

| תקופת משכנתה מרבית | 30 שנה | הוראת פיקוח תקפה | הגבלת פריסת כוח הקנייה |

| אישור תוכניות דיור | כ-204 אלף יחידות דיור | 2024 | מלאי תכנוני גבוה אינו שקול לגמר בנייה |

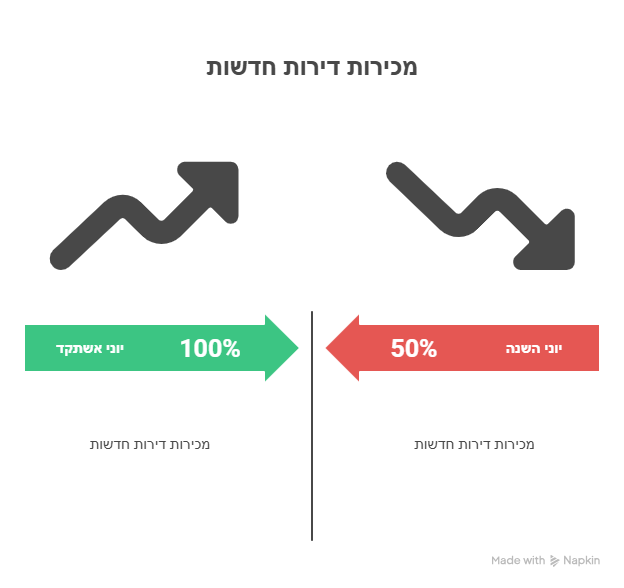

| שינוי מחירי הדירות | עלייה של כ-7.3% | 2024 | עלייה לצד מלאי לא מכור ומבצעי מימון |

| שינוי שנתי במחירי הדירות | ירידה של כ-1.2% | פברואר עד מרץ 2026 לעומת שנה קודמת | האטה והתאמת מחיר |

| מחיר אפקטיבי במבצעי מימון | נמוך מן המחיר המדווח | התייחסות בנק ישראל | פער שקיפות וחשש להטיית השוואות |

הנתונים מלמדים על שוק שבו המדינה והמערכת הבנקאית ממלאות תפקיד מרכזי הן בצד ההיצע והן בצד הביקוש.אין נתון יחיד המוכיח כי השוק מנוהל. התמונה נובעת מהצטברות המאפיינים:

- קרקע ציבורית דומיננטית

- תכנון רב-שלבי

- מימון בנקאי מרוכז

- מגבלות אשראי

- ליווי סגור

- תוכניות סבסוד

- הטבות מימון

- תמריצים רגולטוריים

- אינטרס ביציבות מערכתית

10. השוואה בינלאומית: מודלים ולא סיסמאות

אין מדינה שבה שוק הדיור חופשי לחלוטין.ההבדלים הם במבנה הבעלות, בגמישות התכנון, בעומק האשראי, בסוג המשכנתה ובהיקף הדיור הציבורי, החברתי או הלא-רווחי.ההשוואה מלמדת שמדינה יכולה להתערב עמוקות ועדיין להשיג תוצאה נגישה ויציבה יותר, כאשר ההתערבות מופנית להגדלת מלאי וליצירת חלופת שכירות.לפי OECD, דיור חברתי להשכרה מהווה בממוצע שיעור מוגבל ממלאי הדיור במדינות הארגון, אך קיימים פערים גדולים. גופים לא-רווחיים מחזיקים בחלק ניכר ממלאי הדיור בהולנד ובאוסטריה.ההשוואה מדגישה את החסר הישראלי: המדינה מעורבת מאוד בקרקע, אך אינה ממירה מעורבות זו למלאי שכירות ציבורי או לא-רווחי בהיקף דומה.

טבלה 3: השוואה בין מודלים בינלאומיים

| מדינה או מודל | קרקע ותכנון | מימון | דיור ציבורי או מוסדי | לקח לישראל |

|---|---|---|---|---|

| ישראל | כ-93% מהקרקע בניהול ציבורי, תכנון רב-שלבי | שוק משכנתאות בנקאי וריכוזי, ליווי יזמי דומיננטי | מלאי ציבורי ושכירות מוסדית מצומצמים יחסית | מעורבות גבוהה בקרקע ובאשראי, אך פחות ביצירת חלופת שכירות רחבה |

| ארצות הברית | קרקע פרטית ברובה, תכנון מקומי ולעיתים מגביל | משכנתאות ארוכות בריבית קבועה, איגוח וערבויות פדרליות | סיוע ממוקד ומלאי ציבורי מוגבל | בעלות פרטית אינה מבטיחה גמישות, והממשלה מעורבת עמוק במימון |

| גרמניה | קרקע פרטית וציבורית, תכנון עירוני מוסדר | מימון שמרני יחסית וריבית קבועה נפוצה | שוק שכירות גדול והגנות שוכרים | חלופת שכירות עמוקה מפחיתה את הכפייה לרכוש |

| אוסטריה | מעורבות עירונית וציבורית גבוהה | מימון משולב וסבסוד היצע | חלק משמעותי מהמלאי בידי גופים לא-רווחיים | התערבות יכולה להגדיל מלאי בר השגה במקום לנפח ביקוש |

| הולנד | תכנון צפוף ומעורבות ציבורית | שוק משכנתאות מפותח | חלק ניכר מן המלאי בידי גופי דיור לא-רווחיים | עומק מוסדי בשכירות משנה את כוח המיקוח בשוק |

| סינגפור | המדינה שולטת בקרקע ובתכנון | מימון וצבירה כפויה משולבים במדיניות | אספקה ציבורית רחבה ובעלות מסובסדת | שוק מנוהל יכול להשיג נגישות, אך אינו שוק חופשי |

| בריטניה | קרקע פרטית, אך מערכת תכנון מגבילה | מימון בנקאי עם תקופות קיבוע קצרות יחסית | דיור חברתי קיים אך נשחק | פרטיות הקרקע לבדה אינה מונעת מחסור תכנוני |

| אירלנד וספרד לפני 2008 | בנייה והיצע גבוהים לפני המשבר | התרחבות מהירה של אשראי בנקאי | מנגנוני סיוע לאחר המשבר | היצע גבוה אינו מונע בועה כאשר האשראי מתרחב במהירות |

| יפן | תכנון עירוני גמיש יחסית בחלק מהמטרופולינים | מימון בנקאי לאחר משבר נכסים ממושך | שוק שכירות ובנייה מתחדשת | גמישות תכנון יכולה לתמוך בתגובה כמותית ולא רק במחירית |

מסקנות מן ההשוואה

ארצות הברית

הבעלות הפרטית הרחבה על הקרקע אינה הופכת את שוק הדיור לחופשי לחלוטין. מערכת המשכנתאות נשענת על ערבויות ממשלתיות, איגוח, גופים פדרליים ומדיניות מוניטרית.

גרמניה

שוק שכירות עמוק ומוסדר מפחית את התלות ברכישת דירה. משק בית שאינו יכול או אינו מעוניין לרכוש אינו בהכרח נדחק לחלופה נחותה.

אוסטריה והולנד

מעורבות ציבורית עמוקה מופנית לא רק לשליטה בקרקע או למתן אשראי, אלא גם ליצירת מלאי דיור חברתי ולא-רווחי.

סינגפור

זהו שוק מנוהל באופן עמוק, אך הניהול מכוון לייצור נרחב של דיור. הוא אינו הוכחה ליתרון השוק החופשי, אלא לכך שמדיניות ציבורית ממוקדת יכולה להשיג נגישות גם בשוק שאינו חופשי.

אירלנד וספרד

המשבר הוכיח שהיקף בנייה גבוה אינו מספיק כדי למנוע בועה כאשר האשראי מתרחב במהירות והמחירים מתנתקים מגורמי היסוד.

11. מדד מוצע לחופש שוק הדיור בישראל

המדד נע בין 0, שליטה מנהלית כמעט מלאה, לבין 10, חופש תחרותי גבוה.המשקולות משקפות את חשיבותו של כל ממד למחיר, לכמות וליכולת הכניסה לשוק.

טבלה 4: דירוג מידת החופש

| ממד | משקל | ציון מתוך 10 | נימוק |

|---|---|---|---|

| חופש שוק הקרקע | 15% | 2.0 | רמ"י מנהלת כ-93% מהקרקע, התחרות מתקיימת בתוך מכרזים שהמדינה קובעת |

| גמישות התכנון וההיצע | 15% | 3.0 | אישורים רבים, אך פערי זמן, תשתיות ואי התאמה מרחבית |

| שקיפות המחיר האפקטיבי | 10% | 4.0 | קיימים מאגרי עסקאות, אך הטבות מימון אינן משתקפות במלואן |

| תחרות במימון | 10% | 3.0 | שוק המשכנתאות כמעט כולו בנקאי וריכוזי |

| חופש כניסת יזמים | 10% | 3.5 | חסמי קרקע, הון, תכנון וליווי משמעותיים |

| חירות עסקה ביד שנייה | 10% | 7.0 | חופש חוזי נרחב וריבוי יחסי של קונים ומוכרים |

| ניטרליות מיסוי וסבסוד | 10% | 3.0 | שינויים תכופים במסים ובתוכניות זכאות |

| אפשרות לתיקון מחיר ולכשל | 10% | 4.0 | כשל אפשרי, אך קיימים מנגנוני דחייה וייצוב |

| עומק חלופת השכירות | 5% | 3.0 | שכירות פרטית קיימת, אך מוסדית וציבורית מצומצמת |

| איכות רישום ואכיפת זכויות | 5% | 7.0 | מערכת משפטית ורישומית מפותחת, לצד פערי מידע |

הציון המשוקלל

3.6 מתוך 10המשמעות אינה שאין שוק. המשמעות היא שהשוק פועל בתוך מעטפת מנהלית ואשראית חזקה.הסיווג המתאים הוא:

שוק היברידי, ריכוזי, מתוכנן ומוכוון אשראי.

12. האם קיים קשר בין היעדר שוק חופשי לבין בועת נדל"ן?

שאלת החופש ושאלת הבועה קשורות, אך אינן זהות.שוק מנוהל יכול להיות מתומחר בחסר או ביתר. גם שוק חופשי יחסית יכול להיכנס לבועה.כדי לבחון קיומה של בועה יש להשוות את המחירים לגורמי יסוד:

- הכנסה למשק בית

- שכר

- שכר דירה

- תשואה ברוטו ונטו

- ריבית משכנתה

- תשואת אג"ח ממשלתית

- מחיר לכמות חודשי שכר

- מחיר לשכר דירה

- היקף מינוף

- תקופת הלוואה

- מלאי לא מכור

- קצב מכירות

- שיעור דירות להשקעה

- שיעור דירות ריקות

- היקף מבצעי מימון

- פער בין מחיר נקוב למחיר אפקטיבי

הסימנים התומכים בסיכון לתמחור יתר הם:

- עליית מחירים ארוכת שנים

- תלות עמוקה באשראי

- תשואות שכירות נמוכות ביחס לעלות המימון

- הארכת תקופות המשכנתה

- שימוש במבצעי מימון לשימור המחיר הנקוב

- מלאי לא מכור

- פערים בין מחיר חוזי לתמורה כלכלית

- שימוש נרחב בעסקאות השוואה ללא בחינת גורמי יסוד

מנגד, קיימים גורמים המספקים תמיכה מסוימת למחירים:

- גידול אוכלוסייה

- ביקוש למרכזים עירוניים

- מגבלות תכנון

- עלויות בנייה

- מחסור מקומי בקרקע זמינה

- העדפה תרבותית לבעלות

- ציפיות לעליית ערך

המסקנה האחראית היא שקיימים בישראל מאפיינים של בועת נכסים ושל בועת אשראי, אך היקף התמחור העודף מחייב אומדן נפרד לפי אזור, תקופה וסוג נכס.העובדה שבנק ישראל מכיר בכך שהמחיר האפקטיבי עשוי להיות נמוך מהמחיר המדווח מחזקת את הצורך להפריד בין מחיר עסקה נקוב לבין שווי כלכלי.היא אינה מוכיחה לבדה כי מחירי הדירות כפולים משוויין, אך היא מחלישה את ההנחה שכל מחיר מדווח הוא תצפית נקייה של שיווי משקל.

13. טענות נגדיות ומענה

טבלה 5: בחינת הטענות המרכזיות

| טענה | מה נכון בה | מה חסר בה | מסקנה |

|---|---|---|---|

| המחיר נקבע רק מביקוש והיצע | כל עסקה נוצרת ממפגש קונה ומוכר | האשראי, הקרקע והתכנון מעצבים את שני הצדדים | נכון פורמלית, חלקי מהותית |

| גידול האוכלוסייה מסביר את המחירים | ישראל צומחת במהירות וקיים ביקוש אמיתי | אין יחס קבוע בין אוכלוסייה למחיר, אשראי והיצע קובעים את התרגום למחיר | גורם חשוב, לא הסבר יחיד |

| הבנקים רק מגיבים למחירים | מחיר גבוה מגדיל את המשכנתה הנדרשת | הבנק קובע את יכולת המימון ואת תנאי הליווי | הקשר דו-כיווני |

| רגולציה מוכיחה שהשוק בטוח | מגבלות מימון ויחס החזר מצמצמות סיכון | הסיכון עשוי לעבור ליזם, לחוץ-בנקאי או למבצעי דחייה | הרגולציה מצמצמת סיכון, לא מבטלת אותו |

| יותר תכנון פירושו יותר היצע | מלאי תכנוני הוא תנאי חשוב | תכנון אינו היתר, התחלה, מימון או גמר | יש למדוד את שרשרת המימוש המלאה |

| התערבות ציבורית היא הבעיה | התערבות יכולה לחסום היצע ולסבסד ביקוש | אוסטריה, הולנד וסינגפור משתמשות בה גם ליצירת מלאי | איכות ההתערבות חשובה מהיקפה |

13.1 "המחיר נקבע על ידי ביקוש והיצע"

הטענה נכונה במובן הצר. בכל עסקה יש קונה ומוכר.אולם השאלה היא מי יצר את הביקוש ומי הגביל את ההיצע. אם הביקוש תלוי במשכנתה וההיצע תלוי בקרקע מתוכננת ובמימון בנקאי, אין מדובר בשני כוחות עצמאיים לחלוטין.

13.2 "גידול האוכלוסייה מסביר את עליית המחירים"

גידול אוכלוסייה מגדיל את הצורך בדיור. אך הצורך אינו זהה לביקוש אפקטיבי.ביקוש אפקטיבי מחייב הכנסה, הון עצמי ואשראי. גידול דמוגרפי אינו מסביר לבדו את קצב עליית המחירים, את תשואות השכירות או את הפער בין מחיר הדירה להכנסה.

13.3 "הבנקים רק מגיבים למחיר"

הבנקים אכן מגיבים למחיר, משום שמחיר גבוה מחייב הלוואה גדולה. אולם הם גם קובעים את היכולת לשלם את המחיר.ללא אשראי, חלק גדול מהביקוש לא היה מתממש. לכן הבנק הוא גם מגיב וגם גורם יוצר.

13.4 "רגולציה בנקאית מוכיחה שאין בועה"

רגולציה מפחיתה סיכון מסוים. היא אינה מוכיחה שהמחיר תואם את השווי הפונדמנטלי.שוק יכול להיות מתומחר ביתר גם כאשר שיעור חדלות הפירעון נמוך, במיוחד כאשר קיימות פריסות, מחזור חוב, הלוואות ארוכות ודחיית הכרה בהפסדים.

13.5 "אם אושרו מאות אלפי יחידות דיור, אין בעיית היצע"

אישור תכנון אינו דירה זמינה.יש לבחון כמה יחידות קיבלו היתר, כמה החלו להיבנות, כמה הושלמו, כמה חוברו לתשתיות וכמה נמצאות באזורי הביקוש.

13.6 "כל התערבות ממשלתית מעוותת את השוק"

התערבות יכולה לעוות את השוק, אך גם לתקן כשלי שוק.הבעיה אינה עצם ההתערבות. השאלה היא האם היא מסבסדת ביקוש, מגבילה תחרות ומשמרת מחיר, או מגדילה מלאי, תשתיות ושכירות ארוכת טווח.

14. מסקנות המחקר

14.1 שוק הדיור בישראל אינו שוק חופשי במובן המהותי

קיימת חירות חוזית, אך תנאי היסוד של הייצור והמימון נשלטים או מעוצבים בידי מוסדות ציבוריים ופיננסיים.

14.2 אין גורם יחיד השולט בשוק

הכוח נמצא במשולש:

- קרקע ותכנון

- אשראי בנקאי

- מדיניות ממשלתית

כל אחד מן הגורמים משפיע על האחרים.הבנק אינו יכול ליצור קרקע, אך רמ"י אינה יכולה ליצור ביקוש אפקטיבי ללא אשראי. התכנון אינו יכול להפוך לבנייה ללא מימון, והאשראי אינו יכול להפוך לדירה ללא זכויות בנייה.

14.3 לבנקים תפקיד מכונן

הבנקים אינם קובעים לבדם את כל המחירים. אולם הם קובעים:

- מי יכול לקנות

- איזה פרויקט ימומן

- באילו תנאים

- באיזה קצב

- באילו יחסי כיסוי

- מהו היקף המכירות המוקדמות

- מתי יש לעדכן את דוח האפס

- מתי נדרשת תוספת הון

לכן הם משתתפים ביצירת המחיר ובשימורו, ולא רק משקפים אותו.

14.4 מנגנון המחיר אינו שקוף במלואו

כאשר הטבת מימון אינה מנוכה מן המחיר המדווח, המחיר הסטטיסטי והשמאי עלול להיות גבוה מן התמורה הכלכלית האמיתית.מחיר עסקה הכולל דחיית תשלום, סבסוד ריבית או פטור מהצמדה אינו שקול למחיר עסקה המשולם במזומן.

14.5 המערכת מעדיפה התאמה הדרגתית

המערכת אינה אוסרת ירידת מחירים. אולם מבנה הליווי, האשראי והפיקוח יוצר העדפה לירידה הדרגתית ולא להתאמה חדה.אין צורך בהוראה מפורשת "לשמור על המחיר". די בכך שלכל גורם קיימים תמריצים להימנע מירידת ערך מהירה של הביטחונות.

14.6 שוק חופשי יותר אינו מבטיח לבדו דיור נגיש

ללא גמישות תכנונית, תשתיות ושוק שכירות עמוק, הפרטה או הפחתת רגולציה עלולות להעביר כוח שוק מגוף ציבורי לבעלי קרקע פרטיים.נגישות לדיור אינה מחייבת בהכרח פחות מדינה. היא מחייבת מדינה יעילה יותר, שקופה יותר וממוקדת בהגדלת מלאי בר קיימא.

15. המלצות מדיניות

15.1 פרסום המחיר הכלכלי המתואם

בכל עסקת קבלן יש לפרסם לצד המחיר החוזי גם את המחיר הכלכלי לאחר:

- היוון דחיית תשלומים

- סבסוד ריבית

- פטור מהצמדה

- מענקים

- שדרוגים

- תשלום הוצאות מימון

- הטבות נוספות

15.2 הפרדה סטטיסטית בין שלושה מחירים

יש להפריד בין:

- מחיר נקוב

- מחיר אפקטיבי

- מחיר לאחר כלל ההטבות

ללא הפרדה זו, מדדי המחירים עלולים להיות מוטים.

15.3 שקיפות במערכת הליווי

יש לפרסם באופן אנונימי ומצרפי נתונים על:

- דרישות מכירה מוקדמת

- עדכוני דוחות אפס

- יחסי כיסוי

- הזרמות הון

- הפחתות מחיר מאושרות

- שיעור הפרויקטים שעוכבו

- שיעור הפרויקטים שנדרשו לשנות תנאי מימון

15.4 הגדלת התחרות במימון

יש לקדם:

- ניידות משכנתאות אמיתית

- כניסת גופים מוסדיים

- שקיפות בתמחור

- השוואת הצעות פשוטה

- שמירה על חיתום אחראי

- הפחתת חסמי מעבר

15.5 שינוי תמריצי רמ"י

הצלחת רמ"י אינה צריכה להימדד רק בהכנסות משיווק קרקע.יש למדוד גם:

- מספר יחידות שמומשו

- זמן ממכרז עד היתר

- זמן מהיתר עד אכלוס

- נגישות המחיר

- קרבה לתעסוקה

- שיעור פרויקטים שבוטלו

- שיעור הקרקע ששוק בתחומים של ביקוש ממשי

15.6 מדידת שרשרת המימוש

אין להסתפק במספר יחידות מאושרות.יש לפרסם בכל שנה:

- יחידות מתוכננות

- יחידות מאושרות

- יחידות בעלות היתר

- התחלות בנייה

- גמר בנייה

- אכלוס

- זמן ממוצע בין כל שלב

15.7 רפורמה במימון הרשויות המקומיות

יש ליצור מנגנון שבו תוספת תושבים אינה הופכת לנטל תקציבי על הרשות.כל עוד ארנונה עסקית משתלמת יותר מארנונה למגורים, קיים תמריץ מובנה להעדיף משרדים ומסחר.

15.8 יצירת חלופת שכירות אמיתית

נדרש מלאי משמעותי של:

- שכירות ארוכת טווח

- דיור ציבורי

- דיור קואופרטיבי

- דיור לא-רווחי

- דיור מוסדי מפוקח

חלופה אמיתית לרכישה מפחיתה את כוחם של מחירי הדירות לכפות מינוף על משקי בית.

15.9 שינוי בשומות הביטחון

שומת ביטחון צריכה לכלול לא רק עסקאות השוואה, אלא גם בדיקות של:

- תשואת שכירות

- מחיר להכנסה

- מחיר לשכר דירה

- ריבית משכנתה

- תשואת אג"ח

- תזרים מזומנים

- מחיר אפקטיבי לאחר הטבות

- סיכון מחזורי

עסקת השוואה היא ראיה למחיר, לא הוכחה עצמאית לשווי פונדמנטלי.

15.10 פרסום מבחני לחץ

יש לפרסם מבחני לחץ מערכתיים לתרחישים של ירידת מחירי דיור בשיעורים של:

- 10%

- 20%

- 30%

המבחנים צריכים לבחון:

- פגיעה בביטחונות

- יחסי הון

- הפסדי אשראי

- פגיעה ביזמים

- שיעור פרויקטים בסיכון

- השפעה על רוכשים

- השפעה על חברות ביטוח וגופים מוסדיים

16. מקורות מרכזיים למחקר

- בנק ישראל, הדין וחשבון לשנת 2025, פרק שוק הדיור.

- בנק ישראל, הדין וחשבון לשנת 2024, פרק שוק הדיור.

- בנק ישראל, הבולטין הסטטיסטי לשנת 2025.

- בנק ישראל, החלטת הריבית מיום 25 במאי 2026.

- בנק ישראל, הוראות הפיקוח על הבנקים בנושא הלוואות לדיור.

- בנק ישראל, דוח היציבות הפיננסית, התייחסות למבצעי מימון.

- מבקר המדינה, יוקר המחיה והתחרות בשוק המשכנתאות.

- OECD, Redefining Spatial Planning and Development in Israel, 2025.

- OECD, Economic Survey of Israel, 2025.

- OECD Affordable Housing Database.

- OECD, מחקרים על כלכלה חברתית ודיור לא-רווחי.

- BIS, מחקרים על דינמיקת מחירי נכסים ואשראי.

- BIS, מחקרים על גמישות היצע הדיור והשפעתה על המחירים.

- ECB, מחקרים על השפעת עליית ריבית המשכנתאות על שוקי דיור.

- IMF, מחקרים על זיהוי בועות דיור.

- הלשכה המרכזית לסטטיסטיקה, מדדי מחירי דירות, התחלות בנייה וגמר בנייה.

- משרד האוצר, אגף הכלכלן הראשי, סקירות ענף הנדל"ן.

- רשות מקרקעי ישראל, דוחות שיווק קרקע ותוצאות מכרזים.

- מינהל התכנון, דוחות תכנון שנתיים.

- דוחות כספיים של הבנקים בישראל.

תשובה תמציתית לשאלת המחקר

האם שוק הנדל"ן למגורים בישראל הוא שוק חופשי?

לא במובנו הכלכלי המלא.זהו שוק שבו עסקאות פרטיות מתקיימות בתוך מערכת ציבורית ופיננסית ריכוזית.נכון להגדירו כ:

שוק היברידי, ריכוזי, מתוכנן ומוכוון אשראי.

המחיר נוצר במפגש בין קונה למוכר, אך הקרקע, זכויות הבנייה, קצב ההיצע, מחיר הכסף ויכולת המימון נקבעים במידה רבה בידי המדינה, מערכת התכנון והבנקים.לכן המחיר הוא מחיר שנוצר בשוק, אך לא בהכרח תוצר של שוק חופשי. בוודאי שאין בעצם ביצוע העסקה הוכחה לכך שהמחיר משקף שווי פונדמנטלי או שווי כלכלי בר קיימא.

Extended English Summary

Is Israel's Residential Real Estate Market a Free Market?

This study examines whether Israel's residential property market operates as a genuinely free market or as a hybrid system shaped by public land ownership, centralized planning, bank credit, taxation, regulation and financial-stability considerations. The study concludes that Israel's housing market cannot be classified as a fully free market in the substantive economic sense. A more accurate definition is:

A hybrid, concentrated, planned and credit-driven housing market.

Private buyers and sellers are generally free to negotiate and enter into contracts. However, the fundamental conditions under which those transactions take place are determined to a significant degree by public authorities and financial institutions.The state, primarily through the Israel Land Authority, manages approximately 93 percent of the country's land. Planning institutions determine development rights, density, land use and the timing of construction. Local authorities influence permits, infrastructure and project feasibility, while their fiscal incentives do not always encourage additional residential development.Banks play a structural role on both sides of the market. They finance land acquisition and residential development through closed project-finance systems, while also providing mortgages to homebuyers. Banks assess expected revenue, construction costs, profitability, pre-sale requirements, collateral and coverage ratios. As a result, they do not merely respond to market prices. They determine which projects can proceed, under what financial conditions and which households can convert housing demand into effective purchasing power.This does not mean that banks formally set the retail price of every apartment or that there is proof of coordinated price fixing. It means that their control over credit gives them substantial influence over market volume, project viability and the ability of developers to reduce prices.Deferred-payment schemes such as 20/80 and 10/90 arrangements, subsidized interest and balloon loans illustrate a major transparency problem. The contractual price may remain unchanged even when the economic value of the transaction is materially lower because payment has been deferred or financing costs have been absorbed by the developer.Therefore, a distinction must be made between:

- The nominal contract price

- The effective price after discounting deferred payments

- The full economic price after deducting financing subsidies and other benefits

When official databases, price indices and appraisal comparisons rely only on the nominal contract price, they may overstate the actual economic consideration. This can create a feedback loop in which a reported price supports an appraisal, the appraisal supports additional credit and the credit supports the next reported transaction.The international comparison shows that public intervention is not necessarily the main problem. Austria, the Netherlands and Singapore have highly interventionist housing systems, yet they use public policy to create substantial housing supply, social housing and long-term rental alternatives. In contrast, countries with predominantly private land ownership may still experience severe affordability problems when planning systems are restrictive or mortgage credit expands rapidly.The key issue is therefore not merely the extent of government involvement, but its direction. Intervention that increases credit without increasing sustainable supply may inflate prices. Intervention that creates infrastructure, long-term rental housing and non-profit housing may improve affordability.The study proposes a weighted housing-market freedom index. Israel receives an estimated score of 3.6 out of 10. Its weakest dimensions are land-market freedom, supply responsiveness, mortgage-market concentration, effective-price transparency and barriers to entry for developers. Its stronger dimensions are contractual freedom in the second-hand market, property registration and legal enforcement.The study also distinguishes between the question of market freedom and the question of a housing bubble. A managed market can be undervalued or overvalued, just as a relatively free market can experience a credit bubble. Bubble risk must be assessed by comparing prices with household income, rents, rental yields, mortgage rates, financing costs, leverage and unsold inventory.Israel displays several features associated with asset and credit bubbles: a prolonged increase in prices, deep dependence on mortgage credit, low rental yields relative to financing costs during certain periods, long loan maturities, deferred-payment schemes and a gap between nominal and effective transaction prices. At the same time, population growth, planning constraints, construction costs and demand for central locations provide some fundamental support for prices.The central conclusion is that a transaction price in Israel is undoubtedly a market price in the sense that a buyer and seller agreed upon it. However, it is not necessarily the outcome of a fully free market, nor does it independently prove sustainable or fundamental value.Israel's housing market should therefore be understood as a system in which private transactions occur inside a highly structured institutional framework. Land, development rights, credit availability, financing terms and the pace of supply are shaped by the state, planning authorities and the banking system.The main policy recommendations are:

- Publish an economically adjusted price for every developer sale.

- Discount deferred payments and financing subsidies.

- Separate nominal, effective and fully adjusted prices in official statistics.

- Increase transparency in bank project financing and zero-report updates.

- Measure housing-plan implementation from approval through completion.

- Reform the fiscal incentives of local authorities.

- Expand competition in mortgage lending while maintaining responsible underwriting.

- Create a substantial stock of long-term, public, cooperative and non-profit rental housing.

- Require collateral appraisals to examine income, rents, yields, interest rates and effective prices, rather than relying primarily on comparable transaction prices.

- Publish system-wide stress tests for housing-price declines of 10, 20 and 30 percent.

Ultimately, the Israeli housing market is neither fully free nor fully centrally controlled. It is a hybrid market in which prices are formed through private transactions, but the conditions that make those transactions possible are heavily influenced by public land management, planning regulation and concentrated bank credit.

Cla שוק הנדל"ן למגורים בישראל: האם הוא שוק חופשי?

ניתוח אקדמי-מקצועי מקיף

א. מסגרת תיאורטית: מהו שוק חופשי בנדל"ן?

הגדרה ומדד אנליטי

תיאוריית השוק החופשי הקלאסית (Smith, 1776; Marshall, 1890) מבוססת על חמישה תנאים מצטברים: תחרות מושלמת בין מוכרים ורוכשים, מידע סימטרי לכל הצדדים, כניסה ויציאה חופשית לשוק, תמחור שוקי נקי מהתערבות חיצונית, והומוגניות היצע ניתנת להשוואה. שוקי נדל"ן, בכל העולם, אינם עומדים בתנאים אלו באופן מלא - ובמובן זה, השאלה אינה בינארית.ניתוח קפדני דורש סקאלה: עד כמה שוק נדל"ן נתון סוטה מהאידאל התיאורטי, ובאיזה כיוון - לעבר מונופול, לעבר רגולציה מגנה, או לעבר כשל שוק מובנה? שוק נדל"ן "חופשי דיו" הוא כזה שבו המחיר משקף את ערכי היסוד (עלות בנייה + קרקע + רווח סביר), בלא עיוות מבני מתמשך. שוק נדל"ן ישראלי, כפי שנראה, חורג מן הסטייה הסבירה לכיוון עיוות עמוק ומובנה.

הכשלים המובנים של שוקי נדל"ן בכל מקום:

תלות מיקום (immobility)- כל נכס ייחודי ובלתי-ניתן לשינוע; הטרוגניות - אי-אפשר להשוות בין נכסים ישירות; אקסטרנליות - שינוי שכונה, תשתיות, בתי ספר משפיעים על ערך; אי-סימטריה מידע - מוכר יודע יותר מרוכש; עלויות עסקה גבוהות; ונדירות קרקע מטבעה. אלו כשלים אוניברסליים - לא ייחודיים לישראל. מה שמבדיל את ישראל הוא שכבת עיוות נוספת - מוסדית, מבנית ופוליטית - המחריפה כשלים אלו מעל ומעבר.

ב. צד ההיצע — מגבלות מבניות ייחודיות לישראל

1. מונופול הקרקע הממלכתי

זהו הגורם המייחד את ישראל יותר מכל גורם אחר. רשות מקרקעי ישראל (רמ"י) מחזיקה בבעלות על כ-93% מסך קרקעות המדינה. בניגוד לרוב מדינות ה-OECD, שם קרקע פרטית היא הנורמה ומדינה רוכשת קרקע לצרכי ציבור, בישראל הדינמיקה הפוכה: פרטיים מחזיקים רק כ-7%, ורוב הבנייה מתבצעת על קרקע חכורה ממנהל.

השלכות מבניות:

א. תמחור שאינו שוקי - רמ"י קובעת מחיר מינימום לכל מגרש, המבוסס על שמאות פנימית ולא על מנגנון מכרז תחרותי אמיתי. תמחור זה מייצר "רצפת מחיר" מלאכותית לכל שרשרת הייצור.

ב. עיכוב שחרור קרקעות - בשנות שגשוג, רמ"י מאיטה שחרור קרקעות כדי למנוע "ירידת ערך" - דינמיקה שאינה קיימת בשוק קרקעות פרטי אמיתי. ה-IMF ציין שוב ושוב שקצב שחרור הקרקעות בישראל אינו עומד בקצב הביקוש.

ג. ריבוי שחקנים חסרי תמריץ - בניגוד לבעלים פרטי ש"מרוויח" ממכירה, רמ"י מנוהלת ביורוקרטית, ללא תמריץ ישיר להרחיב היצע. זוהי דוגמה קלאסית לכשל ממשלתי (government failure) על גבי כשל שוק.

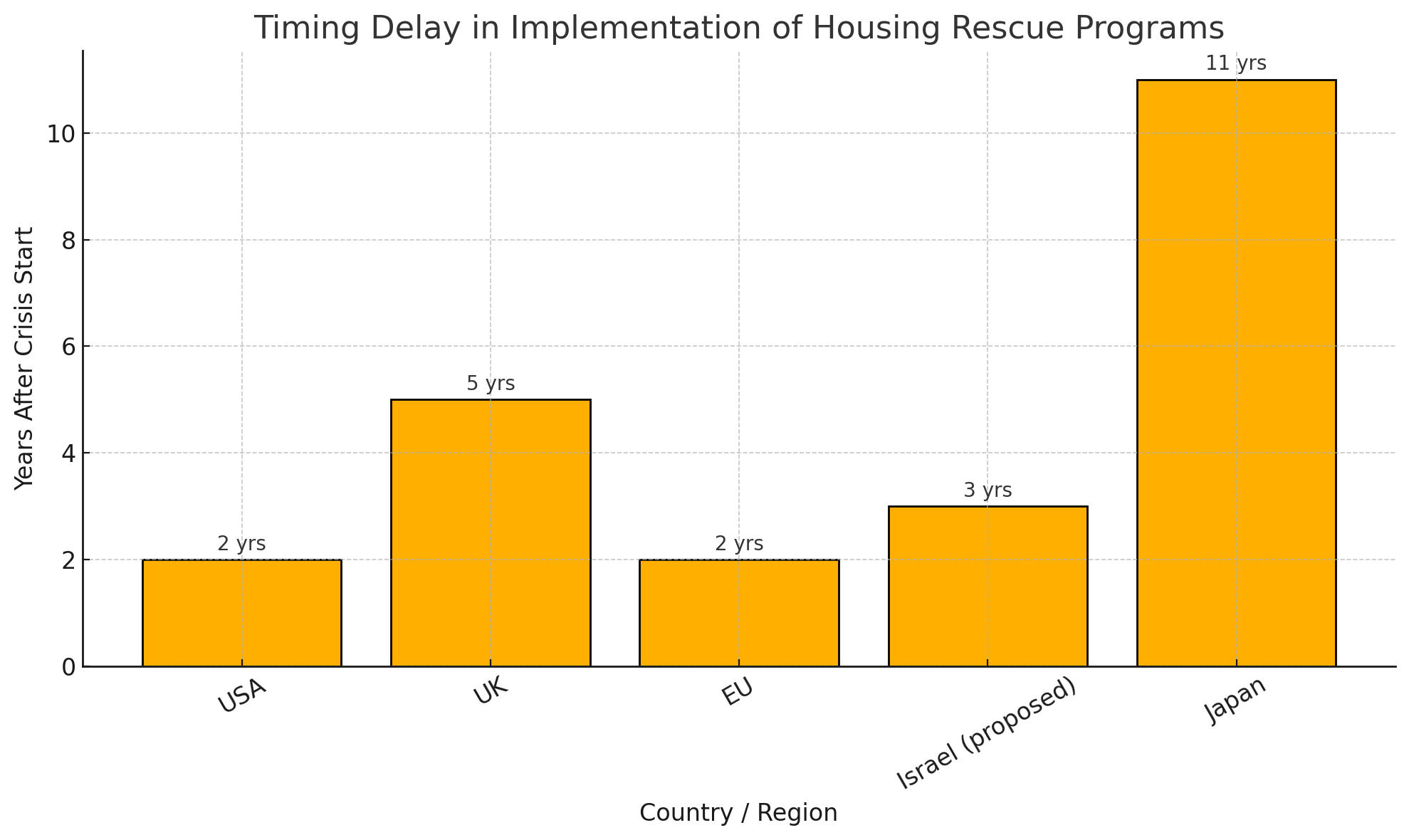

2. מערכת התכנון - צוואר בקבוק כרוני

ישראל מפעילה שיטת תכנון היררכית (תמ"א — תכנית מדינה; מחוזית; מקומית), שבה כל שינוי ייעוד דורש אישורים מרובים. משך הזמן הממוצע לאישור תכנית בישראל עמד בשנת 2023 על כ-7-8 שנים, לעומת 2-3 שנים בגרמניה ו-4-5 שנים בבריטניה.הוועדות המקומיות הן גורם עיוות נוסף: רשויות מקומיות ויועדי תושבים (NIMBYism מוסדי) מתנגדים לפיתוח בעוד הם נהנים מעליית ערך הנכסים הקיימים. הסדר זה — שהמשנה לנגיד בנק ישראל כינה אותו "כישלון מדיניות כרוני" - יוצר מחסור מובנה היצע שאינו רגיש למחיר.

3. ריכוזיות קבלנים

עשרת הקבלנים הגדולים בישראל אחראים לכ-40%-50% מהדירות החדשות. שוק זה מאופיין באולגופול קבלנים אשר:

- מתמרנים זמני בנייה ושחרור מלאי בהתאם למחיר השוק (withholding supply)

- מנצלים יחסי אשראי בנקאי כחסם כניסה לקבלנים קטנים

- מייצרים "אפקט תיאום מחירים" גם ללא קנוניה פורמלית

ג. תפקיד הבנקים ומערכת האשראי - ניתוח מעמיק

זהו אחד הממדים הפחות מנותחים בשיח הציבורי, אך אחד המשמעותיים ביותר.

1. אוליגופול בנקאי

חמישה בנקים (לאומי, הפועלים, דיסקונט, מזרחי-טפחות, מרכנתיל) שולטים בכ-90% מהמשכנתאות בישראל. בנק מזרחי-טפחות, שהפך לשחקן הדומיננטי במשכנתאות, מחזיק לבדו בנתח של כ-30%-35% משוק המשכנתאות. ריכוזיות זו - ביחס לאמריקה, גרמניה או בריטניה - מצמצמת תחרות במחיר האשראי.

2. תמחור מרווחי משכנתאות

מחקר של בנק ישראל (2019) מצא שמרווח הריבית הממוצע על משכנתאות בישראל הוא גבוה ב-0.5%-0.8% מהמרווח המקביל בגוש האירו - פרמיית ריכוז שהצרכן משלם. עם זאת, ניתוח זה מורכב: בישראל המשכנתאות ניתנות ל-25-30 שנה עם מנגנוני מיחזור גמישים יחסית, מה שמסבך השוואה ישירה. בכל זאת, בהיעדר כניסת בנקים זרים לשוק המשכנתאות הישראלי (שוק סגור למעשה לתחרות חיצונית), התמחור אינו שוקי-תחרותי.

3. רגולציה פרודנציאלית ותפקידה הדו-פנים

בנק ישראל הטיל בשנים 2012-2022 סדרת הגבלות מאקרו-פרודנציאליות:

- מגבלות LTV (Loan-to-Value): עד 75% לדירה ראשונה, 50% לדירה שנייה

- מגבלות PTI (Payment-to-Income): עד 50%

- הגדלת הון עצמי נדרש לבנקים עבור אשראי בנדל"ן

מגבלות אלו תפקדו ככלי ממתן בועה - צמצמו ספקולציה וצמצמו LTV ממוצע — אך בו-זמנית הגדילו חסם הכניסה לשוק עבור זוגות צעירים. ה-OECD (2020) ציין שמגבלות LTV הישראליות, בשיאן, היו מהמחמירות בעולם המפותח. אפקט נטו: צמצום ביקוש ספקולטיבי, אך גם "גדר" שמנעה רוכשים לגיטימיים מהשוק.

4. ליווי בנקאי כחסם כניסה

פרויקטי בנייה בישראל מחייבים ליווי בנקאי מבנקים מורשים - מנגנון שנועד להגן על רוכשים (ערבות בנקאית לפי חוק מכר), אך בפועל יוצר תלות בין קבלנים לבנקים ספציפיים. קבלנים קטנים, ללא היסטוריית אשראי מבוססת, מתקשים לקבל ליווי - חסם כניסה מוסדי המחזק ריכוזיות הקבלנים.

5. אשראי חוץ-בנקאי ו-Shadow Banking בנדל"ן

מאז 2015, גדל בישראל משמעותית מגזר האשראי החוץ-בנקאי לנדל"ן: חברות ביטוח (מגדל, הראל, פניקס), קרנות חוב פרטיות וחברות אשראי חוץ-בנקאיות. מחקר של בנק ישראל משנת 2026 (אליו הוצגתי לאחרונה) מצא שהידוק מוניטרי מוביל להעברת אשראי מבנקים לגופים לא-בנקאיים - תופעת arbitrage רגולטורי. גופים אלו:

- אינם כפופים לאותן הגבלות LTV/PTI

- לרוב אינם מפוקחים על ידי רגולטורים מתואמים

- עשויים לנפח ביקוש בשולי השוק גם כאשר הבנקים מצמצמים

זהו כשל רגולטורי מובהק: ההגבלות על הבנקים "מועברות" לשוק הלא-מוסדר, ללא הפחתת הסיכון המערכתי.

ד. התערבות ממשלתית וכשלי מדיניות

1. תוכניות מחיר למשתכן / מחיר מטרה

ישראל הנסתה גישה ישירה של סבסוד היצע - הקצאת קרקע במחיר נמוך כנגד מחירי מכירה מוגבלים. ממצאים:

- מחיר למשתכן (2015-2022): הגדיל היצע נומינלי אך יצר שוק מפוצל - דירות מוזלות בלוטרי לזכאים, ומחיר שוק חופשי שלא הושפע. מחקר אמפירי של בנק ישראל (2021) לא מצא השפעה מובהקת על מחירי השוק הכללי.

- תוכניות אלו ייצרו גם "גדר" בין בעלי מזל (זכאים) לשאינם, ופגעו בניידות קנין (זכאים לא יכולים למכור חופשי ל-5 שנים).

2. מדיניות ריבית בנק ישראל ואפקט הדיור

העלאת ריבית בנק ישראל מ-0.1% ל-4.75% (2022-2023) שיחקה תפקיד מרכזי: ירידת מחירים של 8%-12% בשנת 2023 נבעה ישירות מייקור המשכנתאות. עם זאת, כאשר הריבית ירדה ב-2024-2025, המחירים התאוששו במהירות - מה שמלמד שביקוש מובנה חזק מגביל את הכלים המוניטריים כמענה דיור ארוך-טווח.

ה. השוואה בינלאומית מובנית

| מדד | ישראל | ארה"ב | גרמניה | קנדה | סינגפור | הולנד |

|---|---|---|---|---|---|---|

| בעלות ממשלתית על קרקע | ~93% | ~30% | ~15% | ~40% (פדרלי+פרובינציאלי) | ~90% | ~15% |

| ריכוזיות בנקאית (משכנתאות) | גבוהה מאוד | בינונית (+ GSEs) | בינונית | גבוהה | גבוהה | בינונית |

| LTV מרבי מותר | 75% | 97% (FHA) | 80-100% | 95% (ביטוח) | 75% | 100% |

| שנות אישור תכנון (ממוצע) | 7-8 | 2-4 | 3-5 | 2-4 | 1-2 | 3-5 |

| תרבות שכירות (% שוכרים) | ~30% | 36% | 52% | 32% | 10% | 42% |

| ציון חופשיות שוק (0-10) | 3/10 | 6/10 | 5/10 | 5/10 | 4/10 | 6/10 |

ארה"ב - שוק מפוצל אך תחרותי יחסית

בשוק האמריקני, ריבוי בנקים ומלווים, שוק משכנתאות עמוק עם ניירות ערך (MBS), ו-GSEs (Fannie Mae, Freddie Mac) יוצרים סיחרור אשראי שאין לו מקביל בישראל. עם זאת, גם ארה"ב סובלת מ-NIMBY, ריכוזיות בנייה בערים גדולות וזוניג מגביל. ישראל דומה לארה"ב בכשלי היצע, אך שונה ממנה ביסודיות - ריכוז קרקע ממשלתי חסר תקדים.

גרמניה - הדוגמה הנגדית

גרמניה היא הדוגמה המעניינת ביותר. עם תרבות שכירות של 52% (מול 30% בישראל), רגולציה קפדנית על שכר דירה (Mietpreisbremse), ושוק בנקאי מפוזר (Sparkassen, Volksbanken + בנקים גדולים), מחירי הדיור הגרמניים היו יציבים היסטורית. אמנם גם גרמניה חוותה בועה בשנים 2010-2022, אך בסדר גודל פחוח בהרבה. המשמעות: תרבות שכירות מאורגנת ומוגנת היא מרכיב עיקרי בביטול "פרמיית בועה" - וישראל חסרה אותה לחלוטין.

קנדה ואוסטרליה - מראה לישראל

קנדה ואוסטרליה - שתיהן עם אוליגופול בנקאי, ביקוש עלייה גבוה, ומחסור היצע בערים — חוו בועות דיור דומות לישראל (טורונטו, סידני). ה-OECD (2023) מציב את שלוש המדינות יחד כ"שווקי דיור עם עיוות מבני". קנדה פועלת כיום לפתיחת שוק בנייה ופיצול קרקעות (missing middle housing) - צעדים שישראל דנה בהם אך לא יישמה בקנה מידה.

סינגפור - מודל ייחודי, לא ניתן לשכפול פשוט

סינגפור, שבה HDB (Housing Development Board) בונה ~80% מהדיור ומדינה שולטת בכמעט כל הקרקע, היא לכאורה מודל להצדקת בעלות ממשלתית. אך ההבדל הקריטי: בסינגפור המדינה מייצרת בעצמה היצע ומוכרת/מחכירה בסבסוד ישיר, בעוד שבישראל המדינה מחזיקה קרקע אך מסתמכת על יזמים פרטיים להפיק ממנה דיור. ישראל יצרה את ה"גרוע משני העולמות": שליטה ממשלתית בקרקע ללא יצירת היצע ממשלתי.

הולנד - מודל מאוזן

הולנד, עם שוק משכנתאות מפותח (LTV עד 100% בעבר, כיום 100% עם ביטוח), ארגוני דיור ציבורי (Woningcorporaties) שמספקים ~30% מהדירות לאוכלוסייה ומגזר שוק תחרותי - מאזנת היטב בין בטחון חברתי לחופשיות שוק. מחירים בהולנד גדלו חדות ב-2015-2021 אך נמצאים בתיקון מאז, בין היתר בשל אכיפת שוק שכירות.

ו. מסקנות: מדד חופשיות שוק לפי ממדים

| ממד | ציון (0=מעוות לחלוטין, 10=חופשי) | הסבר |

|---|---|---|

| שוק קרקעות | 1/10 | מונופול ממשלתי, תמחור שאינו שוקי |

| שוק בנייה/קבלנות | 3/10 | אוליגופול קבלנים + חסמי כניסה רגולטוריים |

| שוק אשראי/משכנתאות | 4/10 | ריכוזיות בנקאית, אך רגולציה פרודנציאלית סבירה |

| שוק ביקוש | 4/10 | עיוותי מס, ציפיות רפלקסיביות, אך ביקוש "אמיתי" גבוה |

| שוק שכירות | 2/10 | כמעט ללא הגנה, ללא ארגון, ללא תמריץ לשכירות ארוכת-טווח |

| שקיפות ומידע | 5/10 | נתוני מחירים ציבוריים (לפי ISRES), אך מידע מוגבל על חכירות |

| ממוצע משוקלל | 3.2/10 | שוק מעוות מובנית |

שלושת העיוותים המהותיים ביותר

- מונופול הקרקע - העיוות הפונדמנטלי ביותר. בלעדיו, רוב עיוותי ההיצע מתמתנים. שום שוק נדל"ן אינו יכול לתפקד כשוק חופשי כאשר גורם ייצור מרכזי (הקרקע) נמצא בבעלות מונופולית.

- פיצול שוק שכירות–בעלות - ישראל "דחפה" 70% מהאוכלוסייה לבעלות פרטית דרך מיסוי ותרבות (חיסכון פנסיוני בנדל"ן). כל ירידת מחיר נתפסת כאיום קיומי על רוב האוכלוסייה - מה שיוצר לחץ פוליטי נגד תיקון שוקי. זהו לוכד מדיניות קלאסי (policy trap).

- כשל רגולטורי בינמוסדי - בנק ישראל, רמ"י, ועדות תכנון ומשרד האוצר פועלים כישויות נפרדות ללא תיאום אפקטיבי. תיקון בממד אחד מועבר להתחמקות בממד אחר (כגון shadow banking לאחר הגבלות LTV).

ז. המלצות מדיניות - ממד בינלאומי

בטווח קצר:

- מכרזים שקופים לקרקע ממלכתית עם תמחור שוקי אמיתי (ניסיון ניו זילנד)

- אחידות LTV עבור גופים לא-בנקאיים - סגירת פרצת ה-shadow banking (ניסיון בריטי/אירי)

בטווח בינוני:

- רפורמת שכירות ארוכת-טווח עם חוזים ל-5-10 שנים, מגבלות מדד מסוברות (מודל גרמני/הולנדי)

- פתיחת שוק המשכנתאות לבנקים זרים ומלווים מקוונים (fintech mortgage) להגברת תחרות

בטווח ארוך:

- מעבר הדרגתי לקרקע בבעלות מעורבת - הרחבת הפרטה מסודרת עם מנגנוני שמירת ציבוריות (community land trusts - ניסיון בריטי)

- פיצול ועדות תכנון והפרדת מוסדות שולטים מנהנים (conflict of interest ברשויות מקומיות)

סיכום: שוק הנדל"ן למגורים בישראל אינו שוק חופשי. הוא שוק מעוות מובנית, שבו כשלי שוק אוניברסליים (אופייניים לכל שוק נדל"ן) מוחרפים על ידי עיוותים מוסדיים ייחודיים לישראל - בראשם מונופול הקרקע הממשלתי, אוליגופול בנקאי-קבלני, והעדר מדיניות שכירות. ההשוואה הבינלאומית מגלה שמדינות בעלות עיוות קרקע דומה (סינגפור) הצליחו לייצר דיור נגיש באמצעות יצור ממשלתי ישיר - שלא כישראל. מדינות בעלות שוק תחרותי יחסית (גרמניה, הולנד) הצליחו לבלום בועות באמצעות תרבות שכירות ורגולציה מאוזנת - שגם זה חסר בישראל. הפתרון אינו "עוד שוק חופשי" ולא "עוד ממשלה" - אלא תיקון ממוקד של כשלים מבניים ספציפיים, בראשם שחרור קרקעות ותיקון שוק השכירות.