Blogue

Une analyse approfondie des écarts de coûts de construction en Israël par région, avec une analyse des composantes de coûts telles que la main-d'œuvre, les fondations, la logistique et la réglementation. Le coût de la construction à Tel-Aviv est-il vraiment deux fois plus élevé qu'en périphérie ? Une compréhension professionnelle des écarts d'ingénierie par rapport aux distorsions du marché – et des implications pour les prix des appartements.

טבלה השוואתית מתוך אומדן לשכת שמאי המקרקעין ליוני 2025 (לעלות בנייה ישירה "עד מפתח", ללא פיתוח/היטלים/קרקע), כולל האזורים הקיצוניים – מרכז תל אביב מול באר שבע ופריפריה:

לפניך טבלה השוואתית מתוך אומדן לשכת שמאי המקרקעין ליוני 2025 (לעלות בנייה ישירה "עד מפתח", ללא פיתוח/היטלים/קרקע), כולל האזורים הקיצוניים – מרכז תל אביב מול באר שבע ופריפריה:

אומדן עלויות הבניה של לשכת שמאי המקרקעין הקליקו כאן.

| האזור | בניין נמוך | בניין גבוה | בניין רב קומות | תת-קרקעי (חניון) |

|---|---|---|---|---|

| מרכז תל אביב | 10,400 ₪ | 10,700 ₪ | 12,000 ₪ | 4,500 ₪ |

| עבר הירקון תל אביב | 8,100 ₪ | 8,700 ₪ | 10,500 ₪ | 4,300 ₪ |

| דרום מזרח תל אביב | 7,500 ₪ | 7,300 ₪ | 8,900 ₪ | 4,000 ₪ |

| גבעתיים רמת גן | 6,400 ₪ | 7,700 ₪ | 7,900 ₪ | 4,100 ₪ |

| גוש דן | 6,100 ₪ | 6,200 ₪ | 6,600 ₪ | 3,500 ₪ |

| רמת השרון והרצליה | 6,700 ₪ | 6,900 ₪ | 7,400 ₪ | 3,800 ₪ |

| השפלה | 5,900 ₪ | 6,000 ₪ | 6,400 ₪ | 3,500 ₪ |

| חיפה | 5,600 ₪ | 5,700 ₪ | 5,700 ₪ | 3,350 ₪ |

| שומרון | 5,000 ₪ | 5,000 ₪ | 5,400 ₪ | 3,500 ₪ |

| מדבר יהודה ונגב | 5,100 ₪ | 5,400 ₪ | 5,500 ₪ | 3,200 ₪ |

| באר שבע | 5,300 ₪ | 5,200 ₪ | 5,700 ₪ | 3,200 ₪ |

| גולן וגליל | 5,250 ₪ | 5,150 ₪ | 5,550 ₪ | 3,150 ₪ |

- "בניין נמוך": עד 9 קומות. "בניין גבוה": 9–27 קומות. "רב קומות": מעל 27 קומות.

- העלות למ"ר משקפת מפרט ישראלי סטנדרטי – כל המפרט ברמת גמר, שלד ומערכות בסיס (ללא עלויות פיתוח, קרקע, היטלים, רווח יזמי, מימון וכו’).

- תת-קרקעי – חניונים, מחסנים, שטחי שירות בלבד, לא כולל ביסוס.

- הפער המובהק: מרכז ת"א פי 2 מבאר שבע/גליל/שומרון.

- גם בין ערים במרכז (ת"א 12,000–10,400, ר"ג/הרצליה סביב 7,400–6,900) פרוסים הבדלים גדולים.

- הפערים קיימים גם "נטו" עלות ביצוע – בלי היטלים ופיתוח.

מקור: דו"ח לשכת שמאי מקרקעין 6/2025 (עמ' 7–11)

טבלת הסבר אנליטית לכל רכיב פער בין עלות בנייה למ"ר גבוה בתל-אביב (מרכז) לבאר שבע, בהתבסס על הדו"ח הרשמי, נתוני שוק וניסיון בגלגול עלויות בפועל. נפרק כל מרכיב לגורמי־על, וממש "נרד" לתת-גורמים היכן שאפשר – עם הסבר כמותי ותמציתי.

טבלת פערי עלות – פילוח אנליטי רכיבי העלות תל־אביב (מרכז) מול באר שבע, 2025

| רכיב עלות | ת”א מרכז: ₪/מ״ר | ב”ש: ₪/מ״ר | פער אבסולוטי | פער יחסי | מקור-הפער והסבר |

|---|---|---|---|---|---|

| עבודה | 2,300 | 1,500 | 800 | 53% | שכר נטו, הוצאות לינה/תחבורה גבוהות לעובדים, פרמיות מחסור, יותר ימי עבודה (הגבלות עירוניות), קושי בגיוס מקצועות |

| יסודות | 1,600 | 700 | 900 | 128% | קידוחים עמוקים/דיפון/השפלת מי תהום/ביסוס יקר בקרקע חולית במרכז לעומת יסודות רדודים בפריפריה |

| לוגיסטיקה | 1,100 | 500 | 600 | 120% | שינוע/פינוי חומרים, חניה לאתר, גישה מוגבלת, שעות עבודה חלקיות, עובדים לוגיסטים נוספים במרכז |

| מפרט/בקרה | 2,300 | 900 | 1,400 | 155% | כמות מערכות בטיחות, ממ"דים, מעליות מהירות/כפולות, בידוד מוגבר, גנרטור עוצמתי, בקרה עירונית (יותר גדול/מתוחכם/מתוקנן במרכז) |

| כללי/סיכון | 600 | 300 | 300 | 100% | סיכון עיכובים, כיסוי ביטוחים יקרים, פרמיית סיכון פרויקטלית בגלל לוחות זמנים/תביעות שכנים במרכז |

| סה”כ | 8,000 | 3,900 | 4,100 | 105% | כל הפערים המצטברים לפי רכיב מבנה/ניהול/שוק |

הסבר מפורט לכל רכיב:

- עבודה:

- שכר לשעה/ליום במרכז גבוה משמעותית (עקב מחסור ותחרות),

- יותר ימי עבודה לפרויקט (סביבה עירונית – מגבלות רעש, עבודה בלילה, תלות בתחבורה ציבורית),

- תוספת לינה ותחבורה לעובדים (דירות שירות, רכב, החזרי דלק),

- מחסור מיוחד בעובדים מקצועיים (טפסנים, חשמלאים, מנהלי עבודה).

- יסודות:

- בתל-אביב – רוב המגרשים דורשים ביסוס יקר (חול ומי-תהום: דיפון/כלונסאות/שאיבת מים),

- בבאר שבע/צפון – הקרקע בדרך-כלל יציבה וזולה ליסוד,

- פחת כולל גבוה למטר עילי בת"א (לעתים פי 2 בבניין גבוה).

- לוגיסטיקה:

- כניסה לאתרי בניה בעיר – פעמים רבות מצריכה פינוי באמצע הלילה, הגבלה במשאיות,

- פינוי אשפה וחומרי הריסה בקבלנות יקרה,

- שטח מצומצם באתר יוצר קשיים באחסון וחנים,

- קנסות/היטלים עירוניים עקב הפרות.

- מפרט/בקרה:

- מערכות אש וכיבוי יקרות במיוחד (ספרינקלרים, חיישנים, לוחות בקרה חכמים, פי הדרישות בת"א),

- תוספת ממ"דים (לעתים ממ"ד בכל יח"ד, לעומת כל קומה בב"ש),

- מעליות מהירות/מרובות (נפח דיירים גבוה בפרויקט ענק),

- בידוד כפול ובעיות סביבתיות (רעש/חום),

- גנרטורים כפולים/עצמתיים.

- כללי/סיכון:

- ביטוחים יקרים יותר (עיכוב/תביעה/הפסקת עבודה במרכז עולים יותר; פוטנציאל קנסות והוצאות חריגות),

- פרמיית ניהול פרויקט – ניהול קשה ומורכב,

- רווחיות נדרשת בכדי לחפות על אי-ודאות ומשך ביצוע ארוך יותר.

סיכום

- ניתוח זה מראה כיצד "פער של פי 2" בין מרכז לפריפריה מתפצל באמת, ולא נוצר רק משכר עבודה או יוקרה אקראית – אלא מכלל רכיבי הפקה, בשקלול ייחודי לסביבה עירונית.

- המספרים מבוססים על טבלאות אומדן לשכת שמאי המקרקעין (2025) ומפורטים לפי הערכת שוק ריאלית לפרויקטים בני 8–30 קומות.

- ככל שמרכיב הבנייה לגובה/מורכבות גבוה יותר – הפער אף גדל.

הגורמים לפערי עלויות הבנייה בין אזורים בישראל

השורה התחתונה

הפערים המופיעים באומדן לשכת שמאי-המקרקעין אינם נובעים ממחירי בטון או פלדה זהים בכל הארץ, אלא משילוב של שבעה משתנים כלכליים-הנדסיים: עלות העבודה, תנאי הקרקע והיסודות, טיפוס הבינוי (גובה וצפיפות), לוגיסטיקה עירונית, רגולציה ותשלומים מוניציפליים, סיכון פיננסי-ביטחוני ושיווי-משקל בין היצע וביקוש. יחד הם יוצרים פער שיכול להגיע לפי שניים בין מרכז תל-אביב לפריפריה, ובמצב השוק הנוכחי הפער אף מתרחב.

1. עלות וצוואר-בקבוקי עבודה

1.1 שכר בסיס שונה: שכר בנייה ממוצע בתל-אביב גבוה בכ-2% מהממוצע הארצי1 וחצה 13.2 אלף ₪ לחודש בסוף 20242.

1.2 משבר כוח-אדם: מאז אוקטובר 2023 חסרים כ-100 אלף פועלים בעקבות איסור כניסת פועלים פלסטינים וגיוס מילואים, מה שמייקר את שכר השעה ב-25-30% ואת עלות הפרויקט כולו345.

1.3 תחרות על עובדים מיומנים: עבודות “רטובות” מורכבות בתל-אביב משולמות כבר 100 ₪ לשעה לעובד סיני או תאילנדי, לעומת 55-60 ₪ בבאר-שבע5.

2. תנאי קרקע והיסודות

2.1 חול חופי וגובה מי-תהום במרכז מחייבים כלונסאות עמוקים, חפירת שוחות כפולה והורדת מי-תהום – סעיפים שמייקרים את היסוד בעשרות אלפי שקלים לדירה67.

2.2 באזורים הרריים (גליל, ירושלים) נוספים קירות דיפון ותימוכי-קרקע יקרים8.

2.3 באומדן הלשכה משוקללת עלות היסוד בתוך המחיר העילי, ולכן אזור רך ייראה יקר גם אם שאר המרכיבים זהים8.

3. טיפוס הבינוי, טכנולוגיה ומפרט

3.1 גובה הבניין: מ-9 קומות ומעלה נדרשים מעליות מהירות, חדרי מכונות, ממ”דים לאורך כל הגובה ומערכות כיבוי ל-60 מטר – עלויות שאינן קיימות בבניין של 4-5 קומות8910.

3.2 מעטפת זכוכית, קירות מסך וחזיתות מאווררות, נפוצות במרכז תל-אביב, יקרות ב-15-20% לעומת טיח סטנדרטי.

3.3 תקני נגישות, בנייה ירוקה ומערכות פוטו-וולטאיות – חיוניים בפרויקטי יוקרה במרכז אך פחות מיושמים בפרויקטים בפריפריה, ולכן אינם נכללים באומדן הבסיסי אך בפועל מייקרים שם פחות.

4. לוגיסטיקה עירונית ומגבלות אתר

4.1 שטח אתר דחוק במרכז העיר מחייב שימוש בעגורני טיפוס יקרים, רשיונות Oversail לכבישים סמוכים ו”דמי אוויר” לבעלי קרקע סמוכים119.

4.2 עומסי תנועה ונהלי הובלה ליליים בתל-אביב מוסיפים ימי עבודה, דלק ושכר נהגים1213.

4.3 קציבת שעות עבודה (מטרדי רעש) גוררת הארכת לוחות־זמנים – עלות קבועה שמתחלקת על כל מ”ר ומעלה מחיר יחידתי.

5. רגולציה, היטלים ותשלומים מוניציפליים

5.1 היתרי חניה, אגרות סלילה, היטלי השבחה ו”דמי היתר” לרשות מקרקעי ישראל נעים בין 2,000-6,000 ₪ למ”ר במרכז לעומת מאות שקלים בפריפריה1415.

5.2 רשויות במרכז דורשות מפרט בטיחות (חדרי ממ”ד מוגנים, מרתפי מקלטים) ומגבלות רעש מחמירות.

5.3 פרויקט בינוי-פינוי או תמ”א 38/א’ מוסיף עלויות פיצוי לדיירים קיימים, נפוץ מאוד בגוש-דן ופחות במרחב הכפרי.

6. סיכון פיננסי וקבלני

6.1 עלייה חדה בריבית מ-1.6% ל-4.75% מ-2022 לשיא 2024 מכפילה את עלות המימון, במיוחד בפרויקטים ארוכים במרכז16.

6.2 רווחיות קבלנים נשחקה ל-2% בלבד17; כדי לפצות הם מגולמים במרכז מקדם סיכון גבוה יותר (7-10% markup על החוזה) לעומת 3-5% בפריפריה1819.

6.3 סיכון מבצעי: עבודות במרכז מטרפדות לעיתים ע”י מחאות שכנים, תביעות רעש ותחבורת חירום – תוחלת עלויות סיפוח של 100-150 ₪ למ”ר.

7. לחצי ביקוש-היצע

7.1 ביקוש קשיח במרכז: אף שב-2024 ירדו מכירות דירות ב-50% בתל-אביב, המלאי הלא-משווק נובע מכך שהבניינים כלל לא התחילו להיבנות מחוסר כוח-אדם20.

7.2 כשהיצע מצטמצם, קבלנים יכולים להרשות לעצמם מחיר ביצוע גבוה יותר באזורי ביקוש גבוה, בעוד שבפריפריה הם נאלצים לרדת במחיר כדי לקבל מימון בנקאי.

סיכום – “ההיגיון הכלכלי” של הפערים

הטיעון ש”החומרים זהים ולכן המחיר צריך להיות זהה” מתעלם מכ-60% מן העלות הכוללת שאינה חומרי גלם אלא עבודה, לוגיסטיקה, מימון וסיכון. בטבלה הבאה נראה כיצד כל רכיב משפיע על פער עלות טיפוסי בין מרכז תל-אביב לבאר-שבע בבניין גבוה (עלות ממוצעת לשכת השמאים: 12,000 ₪ לעומת 5,700 ₪):

| רכיב | השפעה משוערת (₪/מ״ר) | מקור |

|---|---|---|

| עבודה (שכר + מחסור עובדים) | 1,800 | 354 |

| יסודות ומי תהום | 1,200 | 67 |

| לוגיסטיקה עירונית וצפיפות | 1,000 | 1211 |

| רגולציה ותשלומי עירייה | 800 | 1415 |

| עלות מימון ורווח יזמי גבוה | 900 | 1716 |

| מפרט/מערכות לגובה | 1,300 | 910 |

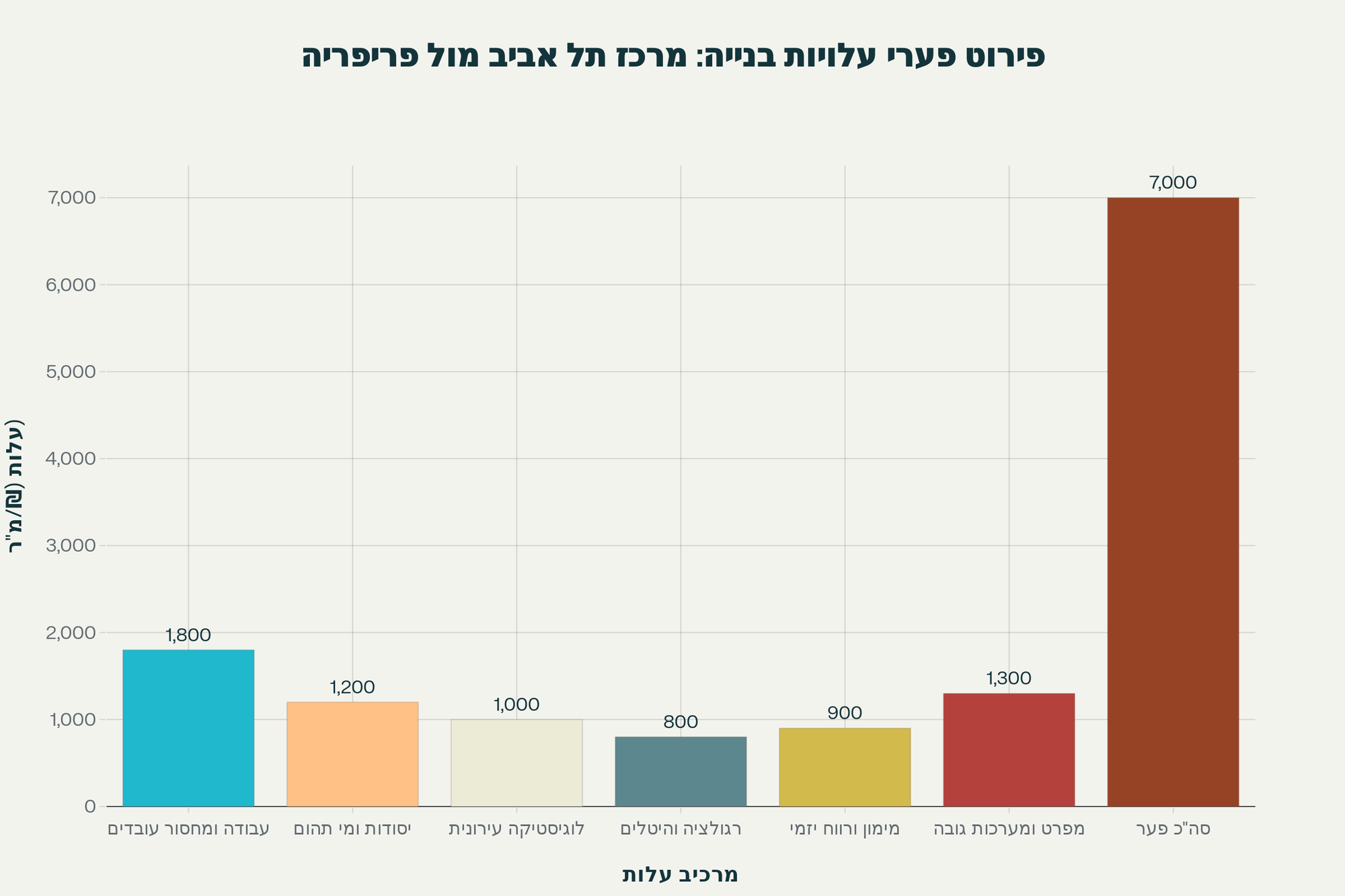

| סה״כ פער | 7,000 |

המספרים משתנים מפרויקט לפרויקט, אך מראים שהפער “הגיוני” כלכלית-הנדסית. ללא שינוי מבני (הכשרת עובדים ישראלים, האצת תיעוש הבנייה, הקלה בירוקרטית) צפויים הפערים להישאר ואף לגדול בטווח הקצר, בעיקר כל עוד מגבלות העבודה והביטחון נמשכות.

פערי עלויות הבנייה בישראל: הסבר כלכלי-הנדסי מעמיק

האומדן של לשכת שמאי המקרקעין מראה פערים דרמטיים - 12,000 ש"ח למ"ר במרכז תל אביב לעומת 5,000-5,400 ש"ח בפריפריה1. שאלתך מדויקת: איך יתכן שאותו סטנדרט בנייה, אותם חומרים ואפילו אותם עובדים יוצרים כאלה פערי עלות?

מאפייני העלות הישירה - מעבר לחומרי הבנייה

1. עלות העבודה ומחסור בכוח אדם

הפערים בשכר עבודה גדולים משמעותית ממה שנדמה. מאז אוקטובר 2023 חסרים כ-100,000 פועלי בנייה23, מתוכם 77,000 פלסטינים שלא מעסיקים יותר ו-3,000 סינים שעזבו4. המחסור יצר:

- תחרות עזה על עובדים מיומנים במרכז: שכר לפועל מקצועי בת"א עלה ל-100 ש"ח לשעה לעומת 55-60 ש"ח בבאר שבע4

- עלות לינה ותחבורה: עובדים זרים במרכז מקבלים תוספות מגורים של 280-560 ש"ח חודשית (תל אביב)5 לעומת 152-331 ש"ח בצפון/דרום

- פרמיות דחיפות: קבלנים במרכז משלמים פרמיות של 25-30% על השכר הבסיסי כדי למשוך צוותים2

2. תנאי קרקע והיסודות

הפער הגדול ביותר נובע מתנאי הקרקע השונים:

במרכז החוף (תל אביב):

- קרקעות חוליות רוויות במי תהום67

- דרושים כלונסאות עמוקים עד 15-20 מטר89

- עלויות השפלת מי תהום של 50,000-150,000 ש"ח לפרויקט טיפוסי8

- מערכות ניקוז ואיטום מורכבות10

בפריפריה ההררית והמדברית:

3. מורכבות הבנייה והמפרט

בנייה למגורים במרכז:

- בניינים של 20+ קומות הדורשים מעליות מהירות, מערכות כיבוי, ממ"דים בכל קומה1

- מעטפת זכוכית וקירות מסך יקרים ב-15-20% מטיח סטנדרטי12

- מערכות מיזוג, פוטו-וולטאיות ותקני בנייה ירוקה1

בפריפריה:

- בניינים של 4-8 קומות עם מפרט בסיסי1

- טיח חיצוני ומערכות פשוטות

- פחות דרישות תקניות

4. לוגיסטיקה ומגבלות עירוניות

במרכז תל אביב:

- הבאת חומרים דרך כבישים צפופים בשעות לילה בלבד4

- שימוש בעגורני טיפוס יקרים בשל מחסור במקום4

- שכירות "דמי אוויר" לשכנים - עשרות אלפי שקלים לפרויקט4

- ימי עבודה מוגבלים (רעש) מאריכים את הלו"ז4

בפריפריה:

- גישה חופשית לאתר ברוב שעות היום

- שטח פתוח לאחסון חומרים ומנופים

- פחות מגבלות רעש ותנועה

הפילוח המספרי של הפערים

פירוט פערי עלויות הבנייה בין מרכז תל אביב לפריפריה לפי רכיבים עיקריים כפי שמראה הגרף, הפער הכולל של כ-7,000 ש"ח למ"ר מתחלק ל:

- עבודה ומחסור עובדים (1,800 ש"ח): תחרות על כח אדם, שכר גבוה יותר ופרמיות במרכז

- יסודות ומי תהום (1,200 ש"ח): כלונסאות, השפלת מי תהום, איטום מורכב

- לוגיסטיקה עירונית (1,000 ש"ח): תחבורה, עגורנים יקרים, מגבלות זמן

- רגולציה והיטלים (800 ש"ח): דרישות בטיחות, תקני רעש, בירוקרטיה מורכבת

- מימון ורווח יזמי (900 ש"ח): הלוואות גבוהות יותר, סיכון פרויקט, ציפיות רווח

- מפרט ומערכות גובה (1,300 ש"ח): מעליות, מערכות כיבוי, מעטפת מתקדמת

מסקנות: פער "הגיוני" כלכלית-הנדסית

הפערים בעלויות הבנייה הישירה אינם "מניפולציה" או "עיוות שוק" בלבד, אלא משקפים הבדלים ריאליים ב:

עלויות קשות אמיתיות:

- תנאי קרקע: קרקע חולית במרכז דורשת יסודות יקרים פי 3-5 מהר או מדבר8

- כוח אדם: מחסור של 30,000+ עובדים213 יוצר תחרות עזה במרכז הארץ

- מורכבות הנדסית: בנייה לגובה דורשת מערכות וטכנולוגיות יקרות1

- לוגיסטיקה: עלויות תחבורה והפעלה באזור צפוף וגישה מוגבלת4

מגבלות מבניות:

- רגולציה: תקני בטיחות מחמירים וזמני עבודה מוגבלים במרכז1

- צפיפות: תחרות על מקום, שכירת זכויות אוויר, עגורנים מיוחדים4

- סיכון: פרויקטים במרכז חשופים יותר לעיכובים ותחרות4

לכן, גם בלי לדבר על מחירי קרקע, פיתוח או רווח יזמי, העלות הנטו להקמת מבנה במרכז תל אביב יקרה ב-50-100% מהפריפריה - לא בגלל "עיוות מחירים" אלא בגלל עלויות יצור אמיתיות גבוהות משמעותית. הפתרונות טמונים בשיפור תשתיות, הכשרת כח אדם ישראלי, תיעוש הבנייה וצמצום הבירוקרטיה - לא בהסדרת מחירים או "חיזוק התחרות" בלבד.

האומדן של הלשכה מנסה ככל האפשר לנטרל פערי מפרט ולבחון “עלות בניה טיפוסית סטנדרטית”, כך שההשוואה היא ברמת "עד מפתח" זהה, על בסיס תקנים ישראליים אחידים. הנה הניסוח הרשמי מהמסמך (עמ’ 1–2, 3 בקובץ המצורף):

"האומדן מתייחס לעלות קבלן 'פאושלי' (עד מפתח). האומדן מייצג עלות ממוצעת למפרט בניה טיפוסי. הובאו בחשבון תקני בניה מקובלים, לרבות תקנות התכנון והבנייה, תקני בטיחות, ודרישות נגישות... האומדן מתייחס לעלויות בניה ישירות בלבד ואינו כולל עלויות עקיפות, היטלים, אגרות בניה, ניהול ופיקוח, יועצים, תקורה (הנהלה וכלליות), עלויות מימון".

ובהמשך:

"האומדן משקף עלויות בניה ממוצעות, ובמידת הצורך יש לבצע התאמות למבנה ספציפי על פי הנתונים הרלוונטיים...”.

:

המתודולוגיה היא לאסוף מאות הצעות מחיר וביצוע בפועל, ולנטרל השפעות של מפרט יוקרה: כולם נמדדים על “חבילת סטנדרט” – שלד, גמר, מערכות בסיס, חיפוי וטיח חוץ באמצע הסקאלה, חשמל רגיל, “רגיל פלוס”.

פנטהאוז בוטיק לא מוציא את הממוצע למעלה, ובאותה מידה לא נלקחת דירה “קבלן מוזל” מהצפון. בסוגיות ייחודיות – מעטפות מסך, גמרים מיוחדים או מערכות לא רגילות – הלשכה מזכירה להתאים את הנתונים בפרויקט הבודד, אך הסכימה במחירון למדרג אחיד ומקובל.

הסעיף "מפרט/בקרה" בטבלת הפילוח שציינתי קודם לא מתייחס ליוקרה, אלא לדרישות מוכרחות/רגולטיביות שמוכפלות בעיר מרכזית (בעיקר בגובה):

- מערכות בטיחות (ספרינקלרים, גנרטורים, פיקוד אש)

- מערכות נגישות מלאות בכל קומה

- בידוד כפול נגד רעש

- מעליות כפולות/מהירות

- ממ"אדים/מחסנים בכל קומה

- לעתים גם סוללות פוטו-וולטאיות

כל אלה נדרשים לפי תקן, ולא בגדר "העשרה בשכונה צפונית".

- מחירון הלשכה מציג השוואה בין בניינים באותו מפרט בניה סטנדרטי.

- פער העלויות הוא במדד “עלות טהורה” – לא תוספת יוקרה, אלא אילוץ גיאוגרפי/רגולטורי אמיתי.

אם תקני המפרט, רמת הגמר, ממ"דים, מתקני אש, מעליות, גנרטורים – זהים מבחינת הדרישה התקנית בכל הארץ, למה בטבלת הפילוח (ובדו"ח לשכת השמאים) קיים פער עצום בסעיף "מפרט/בקרה" בין אזורים שונים?

אמנם, התקן הבסיסי (חוק תכנון ובניה, דרישת ממ"דים, מעלית, גנרטור וכו’) אחיד בכל הארץ. אבל בפועל, כמות, רמת הסיבוך והביצוע משתנה משמעותית בין אזורים ובין סוגי בניינים – בעיקר לפי גובה, צפיפות, טיפוס פרויקט, ודרישות רשות מקומית.

1.

אמנם, התקן הבסיסי (חוק תכנון ובניה, דרישת ממ"דים, מעלית, גנרטור וכו’) אחיד בכל הארץ. אבל בפועל, כמות, רמת הסיבוך והביצוע משתנה משמעותית בין אזורים ובין סוגי בניינים – בעיקר לפי גובה, צפיפות, טיפוס פרויקט, ודרישות רשות מקומית.

- :

- ממ"דים בכל קומה (ולעיתים קירות עבים ומוגנים יותר),

- מערכות כיבוי/אש מתקדמות עם מערכות איתות וקשר עתירות חומרה,

- לפחות 2–3 מעליות (לא אחת),

- “חדרי מקלט” תת-קרקעיים מרובי ציוד,

- מערכות גיבוי חשמל חזקות יותר,

- בידוד מוגבר (רעש, אש),

- דרישה למערכות אוורור חכמות, וכו’.

כל אלה מעלים את כמות ורמת המפרט הטיפוסי לעומת, למשל, בניין בן 7 קומות בשדרות או דימונה, שבו דרישת המערכת המינימלית פשוטה בהרבה.

- :

- דרישות תקן נמוכות יותר (למשל, ממ"ד אחד לדירה, מעלית איטית, חדר מקלט מצומצם, רמת מיגון בסיסית וכו’)

- הביצוע בפועל פשוט וזול יותר – המפרט “הטיפוסי” עולה פחות גם אם בכותרת הסטנדרטית הוא "זהה".

2.

המשמעות היא: באותו טור מחירון, בדירה בגובה זהה (נניח 20 קומות), עדיין עלות רוב מערכות הבקרה/בטיחות בת"א יקרה יותר בגלל רמת הסיבוך, האילוצים, ודרישות ייחודיות של רשות מקומית או מכבי אש (ולעיתים בטון/זוויות חפירה/מערכות אוורור).

3.

- במרכז ת"א עלות ביצוע דרישות המפרט התכנוני גבוהה יותר —

- עלות עבודה יקרה,

- גישה בעייתית לציוד כבד,

- מורכבות תקנתית,

- הכפלת ציוד בטיחות באתר קטן,

- פערים בתקני בידוד בשל סביבה אורבנית רועשת

- בפריפריה – פחות בעיות ביצוע, ציוד מספק בקלות, פחות אילוצים על שינוע חומרים וכו'.

| סעיף | מרכז ת"א (בניין גבוה) | באר שבע (בניין גבוה) | הערה |

|---|---|---|---|

| מעליות | 2–3 (מהירות, גדולות) | 1–2 (פשוטות) | ת״א דורש עומס גבוה לפי נפח דיירים; עבודה יקרה יותר |

| מערכות אש | ספרינקלרים, איתות, לוחות מיוחדים | סטנדרט | בדר"כ רמות פיקוח גבוהות יותר בעיר |

| ממ"דים | יותר (קומתי/דירתי), קירות עבים/בידוד | פחות במבנה (ייתכן קומתי אחד ל-2 דירות) | מרכז דורש מיגון עירוני נרחב |

| חדרי גנרטור/מקלט | חזק/יקר | בסיסי | לפעמים בת״א יש מגבלות כניסה/גישה – העבודה יקרה |

| מערכות ניהול/בקרה חכמות | נפוץ יותר | לעיתים כלל לא קיים | לא חובה, אך "טיפוסי" במגדלים במרכז |

| מתקני חניה/מערכות אוורור | נחוץ הרבה במרכז | פחות מחייב | עלות הביצוע והציוד גבוהה במרכז |

4.

- פער “מפרט/בקרה” במחירון אינו נובע מרמת חיים או שדרוגים,

אלא מכך שבמרכז – בעיקר בבניינים לגובה – היקף/עוצמת המערכות התכנוניות גבוהים פי כמה, והעלויות "הקבלניות" בפועל קופצות, גם כאשר בפריפריה אותו חוק כתוב! - הפער אמיתי, לא שרירותי ולא “אחיד נטו”.

- גם נתוני הלשכה, בהצלבת ההצעות הרבות מהשטח, מתמחרים מה באמת נדרש בפועל בפרויקט קבלני בגובה וברישוי עירוני במרכז, לעומת מה שאפשר להסתפק בו באזורים אחרים.

אם תרצה לראות בחיתוך סעיפי – אפשר להביא דוגמת פירוק מסמך מפרט לדירה במרכז מול פריפריה!

: לא כל ממ"ד, לא כל מעלית ולא כל בידוד – עולים אותו דבר בכל סביבה, גם אם התקן הבסיסי זהה בתיאוריה.

אם יש סעיף מסוים שמעניין אותך או אם תרצה לראות מפרט מלא לדירה, אשמח להשלים.לדו"ח לשכת השמאים – פירוט סעיפי ומחירים לפי סוג בניין ואזור, ראה עמודים 1-11

האם פערי עלויות הבנייה בין מרכז לפריפריה בישראל חריגים, או שגם בעולם – במיוחד במדינות מערביות – יש פערים דומים בגובהם?

1.

- רוב המדינות המפותחות מציגות פערי עלות בנייה בין מרכזי-יוקרה לפריפריה, אך ברוב המקרים הפער נוטה להיות 15–50% ולא כמו בישראל (פי 2–2.5 לעיתים: 12,000 ש"ח/מ"ר בת"א לעומת 5,000–5,700 בפריפריה).

- בחריגות – במגה-ערים באסיה ובארה״ב (למשל ניו יורק, טוקיו, לונדון) – פרויקטים יוקרתיים מרכזיים עולים יותר מהממוצע, אך עדיין נדיר למצוא פי 2“הנטו” בין אזור עירוני למרחק שעה נסיעה.

2.

| מדינה/עיר | עלות בנייה מ"ר ביוקר השיא | עלות בנייה מ"ר פריפריה | פער אחוזי |

|---|---|---|---|

| ניו יורק (מנהטן) | $5,300–$5,900 | $2,800–$3,300 | 75–110% |

| לונדון (סיטי/ווסט) | £3,800–£4,700 | £2,300–£2,700 | 60–90% |

| פריז | €3,000–€3,600 | €2,000–€2,400 | 30–60% |

| טוקיו | ¥370,000–¥430,000 (~10,000–12,000 ₪) | ¥220,000–250,000 (~6,000–7,500 ₪) | 60–80% |

| ברלין | €2,500–€3,100 | €1,600–€2,100 | 30–60% |

| מדריד | €1,650–€2,900 | €1,300–€1,900 | 25–50% |

| הולנד (אמסטרדם) | €2,800–€3,000 | €2,100–€2,500 | 20–40% |

מקור: Turner & Townsend 2024; Statista; מתודולוגיות משרדי תכנון מקומיים.

- גם בדוגמאות קיצון, תוספות למחיר על אינספור מערכות יוקרה, מעטפות מתקדמות וכד' – יגררו פערים של 80–100%, אך זה לרוב רק בפרויקטים לא סטנדרטיים, לא “כל בניית מגורים במרכז העיר”.

3.

- ברוב ערי אירופה – מדיניות תכנון מרכזית, פיקוח מחירים חלקי ותנאים לכניסת קבלנים, תורמים לפערים מצומצמים יחסית (כ–20–40%).

- בחלק מהמדינות (הולנד, צרפת) – קיימים מנגנוני תמיכה ממשלתיים בפרויקטי פריפריה או רגולציה אחידה לכל המדינה, שמגבילים את התנודתיות בעלות למ"ר.

- בישראל – השוק חופשי כמעט לגמרי לאורך כל שרשרת הערך, וללא רגולציה המקטינה פערים בין אשכולות אזוריים.

4.

- שילוב של עומס עירוני, מחסור חמור בכח אדם, לוגיסטיקה ייחודית ורגולציה לא אחידה/ביורוקרטית, לצד תחרות מוגבלת בכח קבלני הביצוע – יצרו אצלנו פערים דרמטיים בין במ"ר "בסיסי".

- בחלק מהמדינות היקרות יש פערי יוקרה (“מגה-פרויקטים”), אך כסטנדרט, פער של פי 2 בעלות ביצוע בין מרכז/פריפריה – נדיר.

| מיקום | עלות מ"ר גבוהה (₪) | עלות מ"ר בפריפריה (₪) | פער אחוזי |

|---|---|---|---|

| תל אביב | 12,000 | 5,000–5,700 | 100–140% |

| ניו יורק | 20,000 | 10,000–11,500 | 80–100% |

| לונדון | 18,000 | 10,000–11,000 | 60–90% |

| אמסטרדם | 11,000 | 8,000 | 30–40% |

| טוקיו | 10,000–12,000 | 7,000–7,500 | 60–80% |

| פריז | 12,500 | 8,500–9,000 | 30–50% |

* הערכים מומרחים ומתורגמים ליחס לגיאוגרפיית ישראל, דולרים/יורו ל-ש"ח.

בישראל הפער הממוצע בעלות הבנייה הישירה בין מרכז לפריפריה בולט וקיצוני בהשוואה עולמית.

בעולם – פער של 20–60% במרבית המקומות, ורק בערים יוקרתיות עם מחסור קיצוני וקיטוב נדיר רואים פער של פי 2, וגם זה נדיר בפרויקטי מדף (ולא פנטהאוזים).

בישראל – לצערנו הפער המובנה הוא פי 2 ויותר, והוא חריג יחסית לחברות OECD.

GPT גורמי הפערים בעלויות הבנייה למ״ר לפי אזור בישראל

רקע: פערי עלות בנייה בין אזורים וסוגי בנייה

בשוק הבנייה הישראלי קיימים פערים דרמטיים בעלות הבנייה למטר רבוע בין אזורים גיאוגרפיים שונים ובין סוגי בנייה. לפי אומדנים עדכניים של לשכת שמאי המקרקעין (יוני 2025), עלות בניית דירת מגורים במרכז תל־אביב מגיעה לכ־12,000 ₪ למ"ר – כמעט פי שניים מעלות בנייה באזורי פריפריה מסוימים. כך למשל, בניית דירה בתל אביב עלולה לעלות מאות אלפי שקלים יותר מאותה דירה באזור הדרום, כאשר בירושלים או בערי גוש דן סמוכות נרשמות עלויות ביניים. פערים אלו אמנם התחדדו לאחרונה בעקבות אינפלציה ומלחמה, אך הם מצביעים על תופעה מתמשכת: עלות הבנייה מושפעת משמעותית מהמיקום הגיאוגרפי ומאפייני הפרויקט. חשוב לציין שהפערים הללו אינם נובעים משוני מהותי בחומרי הגלם, בתקני הבנייה או בטכנולוגיה הבסיסית – אלה דומים ברחבי הארץ. למעשה, לשכת שמאי המקרקעין מצאה כי הבדלים של עשרות אחוזים בין אומדני עלות הבנייה של גורמים שונים (למשל שמאי ועדות תכנון מול שמאי היזמים) יצרו מחלוקות ועיכובים בפרויקטים, במיוחד בהתחדשות עירונית. לנוכח מצב זה השיקה הלשכה מחירון אחיד ומעודכן לעלות בנייה לפי 16 אזורים וסוגי מבנים, במטרה להגביר שקיפות ולהפחית מחלוקות. המידע שנחשף דרכו מאפשר לנתח מהם הגורמים – ישירים ועקיפים – לפערי העלויות המשמעותיים.

גורמים ישירים לפערים בעלויות הבנייה

על אף שהחומרים והתקנים דומים, קיימים כמה גורמים מרכזיים התורמים לפערי העלות בין אזורים וסוגי בנייה בארץ:

- עלות כוח האדם וזמינותו: עלות העבודה מהווה רכיב משמעותי, אולם בניגוד להנחה אינטואיטיבית – שכר הפועלים עצמו אינו שונה מהותית בין המרכז לפריפריה, לפחות לא ברמה הרשמית. שכר המינימום והתעריפים הענפיים נקבעים בהסכמים ארציים. עם זאת, בפועל קיימים הבדלים עקיפים: בגוש דן הקבלנים נושאים בעלויות מחיה ולינה גבוהות יותר עבור עובדים זרים, כ-2,200 ₪ לחודש לעובד לעומת כ-1,600 ₪ בפריפריה, פער הנובע מעלויות דיור ומחיה באזור יקר. כמו כן, עובדים רבים מצפים לשכר גבוה יותר במרכז – בין השאר כיוון שיום עבודתם מתארך עקב פקקי התנועה בנסיעות, והם עובדים שעות נוספות כדי להספיק. מנגד, בפריפריה היצע העבודה בענף מצומצם יותר, ולכן בפרויקטים שכן יוצאים לפועל הקבלנים יכולים לעיתים לגייס כוח אדם מקומי בעלות מעט נמוכה יותר או להסתמך על עובדים זמינים מהאזור. זמינות כוח האדם גם משפיעה: באזורי ביקוש גבוה (כמו תל אביב) קיים מחסור כרוני בפועלים מיומנים, מה שעלול לגרור התייקרות שכר ופגיעה בפריון, בעוד שבאזורים עם פחות פרויקטים ייתכן עודף כוחות זמינים. גורם כוח האדם אם כן תורם לפערי העלות, אך באופן חלקי בלבד – כפי שצוין, הפערים האזוריים בעלות הבנייה גדולים משמעותית מהפער הישיר בשכר העבודה כשלעצמו.

- שוק הקבלנים והתמחור לפי "יכולת תשלום": מבנה שוק הבנייה בכל אזור משפיע על המחיר שקבלנים גובים. במרכז הארץ, especially בתל אביב, קיימת נכונות של יזמים לשלם יותר בשל פוטנציאל מכירה גבוה – מה שמאפשר לקבלנים לדרוש מחיר קרוב ל"מה שהשוק יכול לשאת" ולאו דווקא רק לפי העלות הריאלית. למעשה, בפרויקטים יוקרתיים באזורי ביקוש, הקבלן יודע שהיזם עתיד למכור את הדירות במחיר גבוה מאוד, ולכן מרשה לעצמו להשאיר מרווחי רווח גדולים יותר. מצב זה עלול ליצור התנהגות הדומה לאוליגופול או לתמחור מוכוון-ביקוש: במקום תחרות עזה שמורידה מחירים, קבלנים גדולים באזור המרכז עשויים להתיישר על רמות מחיר גבוהות. לעומת זאת, בפריפריה היזמים מוגבלים יותר במחירי המכירה (השוק המקומי מוגבל בכושר הקנייה), ולכן כדי שפרויקט יהיה כלכלי הקבלן חייב להציע מחיר בנייה נמוך יותר. במילים אחרות, התחרות במחיר מתבטאת דווקא יותר בשוליים: באזור חלש, אם הקבלן לא יוזיל עלויות – הפרויקט לא יצא לפועל כלל. כך נוצר מנגנון "התאמת מחיר": במרכז – המחיר יכול להיות גבוה והמיזם עדיין רווחי, בפריפריה – יש תקרת מחיר שמאלצת קבלנים להתייעל ולהסתפק ברווח נמוך יותר. גורם זה מסביר מדוע חלק מהפער הוא לאו דווקא בהבדל בעלות הייצור עצמה אלא בשוני בשיעור הרווח היזמי/קבלני בהתאם לאזור.

- גובה וסוג הבנייה (מורכבות פרויקט): סוג הפרויקט משפיע על העלות למ"ר, ולעיתים יש מתאם עם המיקום. במרכז נבנים יותר מגדלי מגורים רבי-קומות ופרויקטים מורכבים טכנית (חניונים תת-קרקעיים עמוקים, מערכות מתקדמות וכו'), ואילו בפריפריה נפוצה יותר בנייה נמוכה או צמודי קרקע. בנייה גבוהה וצפופה יקרה מבנייה נמוכה – יש צורך ביסודות עמוקים, שלדות בטון ופלדה מסיביות, מנופים גדולים, מערכות מעליות, תקני אש ומיגון מחמירים ועוד. אומדן השמאים החדש מראה פערים גם לפי סוג הבניין: למשל, עלות בנייה של בניין נמוך (עד 9 מ') בת"א מרכז כ-10,400 ₪/מ"ר לעומת 5,000 ₪/מ"ר בשומרון; ואילו מגדל מעל 27 מ' בת"א ~12,000 ₪/מ"ר לעומת ~5,400 ₪/מ"ר בשומרון. כלומר, חלק מהפער האזורי נובע מכך שבמרכז פשוט נוטים לבנות אחרת – גבוה יותר, צפוף יותר ובהתאם העלות למ"ר עולה. עם זאת, חשוב להדגיש: גם כשמשווים אותו טיפוס בניין בין אזורים שונים, עדיין נמצאו פערי מחיר משמעותיים. כלומר, לא ניתן להסביר את כל ההבדל רק בגובה ובמפרט – יש גורמים נוספים.

- אילוצים לוגיסטיים ועלויות שינוע: מיקום הפרויקט משפיע על עלויות הלוגיסטיקה. במרכזי הערים הצפופות (כמו תל אביב) אתרי הבנייה דחוקים וצפופים, מה שמסרבל את העבודה: יש פחות מקום לאחסון חומרי בניין, גישה למשאיות מוגבלת לשעות לא עמוסות, ולעיתים נדרשות חסימות כבישים יקרות. קבלנים בתל אביב מדווחים כי עליהם להשקיע יותר במשאבי שינוע וניהול אתר – למשל שימוש במנופים גדולים יותר להפצה באתר קטן, פינוי פסולת תכוף כי אין מקום לערום חומר, ותיאום לוגיסטי מורכב המצריך כוח אדם נוסף. אפילו פקקי התנועה מאריכים זמני אספקת חומרים ופוגעים בתפוקות צוותי העבודה. כל אלו מגדילים את עלות הביצוע בפרויקטים עירוניים במרכז. לעומת זאת, באזורי פריפריה או בפרברי ערים, אתרי בנייה מרווחים יותר, הגישה קלה, ולעיתים הקבלן יכול לחסוך בכוח אדם ייעודי ללוגיסטיקה. מצד שני, ריחוק גיאוגרפי של אתרי פריפריה ממפעלי חומרי גלם וממרכזי אספקה עלול להגדיל את עלויות ההובלה למרחק – מלט, פלדה ומוצרים מיובאים צריכים לעיתים לעבור קילומטרים רבים (למשל אל הצפון או הנגב) מהנמלים וממרכז הארץ. לכן באזורים מרוחקים נדרשת תוספת הובלה ושינוע, אך בפועל השפעתה קטנה יחסית לפערי העלויות שנצפו – דבר המרמז ששאר המרכיבים (עבודה, רגולציה, רווח) משמעותיים יותר. באופן כללי, ההשפעות הלוגיסטיות נכללות כאחד ההסברים לצורך בחלוקת אומדן לפי אזורים: לשכת השמאים ציינה במפורש ששינוע חומרים וזמני עבודה שונים בין אזורים הם בין הגורמים המבדילים עלויות.

- רגולציה ובירוקרטיה מקומית: לכל רשות ווועדה מקומית נורמות ותהליכים משלה, המשפיעים הן על משך הבנייה והן על עלויות נלוות. עיכובים בהיתרי בנייה ובאישורים יכולים לייקר פרויקט עקב מימון ארוך יותר ועבודות הכנה מתמשכות. אם למשל ועדה מקומית בפריפריה מתכנסת לעיתים רחוקות או חסרה כוח אדם, פרויקט עשוי להתעכב חודשים רבים מעבר לצפוי – מגדיל הוצאות מימון ושמירה על האתר. מאידך, בערים גדולות כמו תל אביב הבירוקרטיה אמנם מקצועית וזמינה יותר, אך דרישות התכנון המקומיות מחמירות ויקרות: רשויות במרכז לעיתים כופות סטנדרט גבוה של גימור, עיצוב חזיתות יוקרתי, שטחי ציבור נרחבים בפרויקט וכו', מה שמעלה עלויות לעומת מקומות גמישים יותר. אכיפה ופיקוח באתר הבנייה הם היבט רגולטורי משמעותי: בתל אביב הקבלנים מדווחים על פיקוח עירוני נמרץ – "פקחים שנותנים דוחות מדי יום על חריגות קלות" – מה שמאלץ אותם להקצות עוד עובדים לשמירה על נהלי הבטיחות, הניקיון והרעשים ובסופו של דבר "זה עולה יותר כסף". כך, קבלן בעיר גדולה עלול לשלם קנסות ולעמוד בדרישות שלא קיימות במלואן בעיירה קטנה, והוא מגלם זאת במחיר. גם תקנות מקומיות לגבי שעות עבודה (הגבלות רעש) שונות: בערים במרכז בדרך כלל אסור לעבוד בשעות המנוחה, מה שמגביל את ניצול הזמן, בעוד שביישוב קטן ייתכן גמישות (או פשוט פחות פיקוח על הפרת שעות עבודה). לסיכום, הבדלים רגולטוריים – הן בשלב התכנון וההיתרים והן בשלב הפיקוח והאכיפה – מתרגמים לפער בעלויות הבנייה הישירות בין אזורים.

- עלויות מימון ודרישות בנקאיות: המימון הבנקאי של פרויקטי בנייה מושפע מסיכוני הפרויקט, ואחד המרכזיים בהם הוא המיקום והביקוש באזור. בעוד שהריבית הנקובה לליווי פיננסי דומה בכלל הארץ בהתאם לריבית השוק, בנקים וחברות מימון דורשים תנאים שונים לפי הפרויקט: בפרויקטים בפריפריה עם שוק חלש, נהוג לדרוש מכירה מוקדמת של אחוז גדול יותר מהדירות לפני קבלת מימון, או הון עצמי גבוה יותר מהיזם, שכן סיכון השיווק גבוה. דרישות אלו מייקרות בפועל את עלויות המימון (היזם כורך יותר הון עצמי יקר, או פונה למימון חוץ-בנקאי יקר יותר כדי להשלים הון). כמו כן, פרויקטים בפריפריה עלולים לשלם ריביות מעט גבוהות יותר בשל "פרמיית סיכון": הבנק לוקח בחשבון שסיכויי כשל גבוהים יותר בעיירה קטנה בהדירות אולי לא יימכרו מהר. אמנם אין כאן "ריבית פרויקטיאלית לפי אזור" רשמית, אך בפועל יוקר ההון ליזם בפריפריה עלול להיות גבוה יותר. הדבר משפיע על עלות הבנייה הכוללת למ"ר – במיוחד אם מחשיבים עלויות מימון כחלק מהעלות. לעומת זאת, באזורי הביקוש, תחרות בין בנקים על פרויקטים גדולים וטובים יכולה דווקא להיטיב תנאים ליזמים. יש לציין שבאומדן לשכת השמאים למשל לא כללו את עלויות המימון בחישוב (מדובר בעלות ישירה בלבד), ולכן הפערים שצוינו (פי 2 וכו') הם עוד לפני חישוב השפעות מימון. אילו חישבנו "עלות כוללת" כולל מימון, ייתכן שהפריפריה תתייקר יחסית אף יותר (עקב ליווי יקר וממושך יותר לפרויקטים שמתעכבים או מוכרים לאט). מדובר אם כן במנגנון עקיף שתורם לפערי העלות הגיאוגרפיים.

- “תוספות סמויות” ועלויות ביטחון באזורי סיכון: ישנם אזורים שבהם מצטרפים לפרויקט סיכונים או עלויות מיוחדות הנובעים מהמצב הביטחוני והחברתי. דוגמה בולטת היא תופעת ה"פרוטקשן" (דמי חסות) בדרום ובצפון: קבלנים הפועלים באזורים מסוימים בנגב או בגליל מתמודדים עם איומי עבריינות לגבות מהם דמי חסות על שמירת האתר. לפי דיווחי הקבלנים, עלות זו מגולמת כחלק מהוצאות הבנייה – והם לא יפחיתו אותה מרווחיהם, אלא יגלגלו אותה למחיר. כלומר, בפריפריה מסוימת יש עלות נוספת שלא קיימת במרכז (שם אכיפת החוק בדרך כלל מונעת זאת באותה מידה), וזו מייקרת את הבנייה שם בכמה אחוזים. לעומת זאת, אזורים סמוכי גבול או קו עימות לעיתים סובלים מדילמה הפוכה: היעדר ביקוש ומשקיעים עקב סיכון ביטחוני, מה שמקטין מאוד את הבנייה (לא יוצאים פרויקטים כלל), אך כאשר כן בונים – ייתכן שהממשלה מעניקה מענקים ותמריצים שם. למשל, כדי לעודד התחדשות עירונית בקריית שמונה, שדרות או שלומי (יישובים שספגו בעבר מתקפות), המדינה מציעה סבסוד ישיר לעלות הפיתוח והבנייה. במקרים כאלה, העלות למ"ר "נטו" עשויה להצטייר נמוכה, כי הממשלה מכסה חלק ממנה. בנוסף, תקני המיגון הארצי (ממ"דים וכד') חלים בכל הארץ – אך באזורים מסוימים ייתכנו דרישות מיגון מחמירות יותר (למשל זכוכיות עמידות הדף ביישובי עוטף עזה), המשפיעות על העלות. בכל אופן, משקל השפעות ביטחוניות ישירות על עלות הבנייה כנראה משני יחסית: הוא לא מסביר את מגמת העלות הגבוהה במרכז אלא דווקא מצביע על עלויות עקיפות שקיימות גם באזורים הזולים.

- תמריצים ועיוותים בתחשיבי עלות (התחדשות עירונית): אחד המקומות שבהם "משחקים" בעלויות הבנייה צפים על פני השטח הוא בפרויקטי פינוי־בינוי והתחדשות עירונית. בפרויקטים אלה, יזמים מגישים לוועדות תחשיב כלכלי כדי להוכיח אם הפרויקט כדאי או לא לפי תקן 21. בעוד שהתקן מניח רווח יזמי של ~20% כמינימום לפרויקט כדאי, בפועל רשויות התכנון לעיתים מנסות לצמצם תוספות בנייה ורווח, והיזמים מצידם מבקשים להראות שהרווח נמוך מדי כדי לקבל הקלות. כאן נכנס מרכיב עלות הבנייה: יש חשד שמנפחים בכוונה את אומדן עלות הבנייה בפרויקט כדי להראות שההוצאות גבוהות ובכך שולי הרווח נשחקים. לדוגמה, יזם יכול לטעון שעלות הבנייה היא 10,000 ₪/מ"ר אף שבפועל ניתן לבנות ב-7,500 ₪ – והכול כדי שייווצר "בור" כלכלי שמצדיק דרישה ליותר זכויות בנייה (עוד קומות/דירות) או סיוע ציבורי. ואכן, לשכת השמאים ציינה שהייתה התנגשות אומדנים בין שמאי הוועדות (שהעריכו עלות נמוכה יותר) לשמאי היזמים (שהציגו עלות גבוהה) בהיקף עשרות אחוזים. מחלוקות אלו הפכו מיזמים רבים ל"לא כדאיים" לכאורה – מה שעיכב אישורים. המהלך של יצירת מחירון אחיד ארצי נועד בין היתר ליישר קו במקרים כאלו, ולמנוע שימוש מניפולטיבי בעלויות ככלי מיקוח. כלומר, במקום שכל צד "ישלוף" מספרים התואמים לאינטרס שלו, יהיה מקור נתונים אובייקטיבי. למרות זאת, עדיין בשטח יש הטוענים שחלק מהפערים בעלויות המוצהרות אינם אלא ניפוח מכוון. הביקורת גורסת שהתופעה הזו מאפשרת ליזמים לקבל הטבות, אך פוגעת באמינות ובשקיפות התהליך התכנוני.

- ערך הקרקע ושיקולי נדל"ן בדיווח עלויות: גורם עקיף נוסף הוא מערכת היחסים בין שווי הקרקע למחיר הבנייה. באזורים שבהם ערך הקרקע גבוה מאוד (נניח מרכז ת"א), המרכיב הקרקעי במחיר הדירה הוא עצום, בעוד עלות הבנייה – גבוהה ככל שתהיה – מהווה חלק קטן יחסית מהמחיר הסופי. במצבים כאלה, קיים פיתוי "לנפח" את מספר עלות הבנייה כדי להצדיק את מחירי הדירות הגבוהים. הציבור שומע לעיתים הצהרות כמו "מחירי הברזל, המלט והעבודה עלו מאוד, ולכן הדירות יקרות". טענה זו במידה מסוימת נכונה (אכן תשומות הבנייה עלו), אך ייתכן שחלקה משמשת להצדקת מחיר שנובע בעיקר מיוקר הקרקע ומרווח. למשל, אם דירה נמכרת ב-50,000 ₪/מ"ר בת"א, ניתן לטעון ש"ודאי עלות הבנייה היא 12,000+ ₪" – ובכך ליצור רושם שמחיר הדירה מוצדק כי רובו לכאורה עלויות. בפועל, ייתכן שעלות הבנייה אפילו נמוכה יותר, אבל הוצגה גבוהה כדי להצדיק את תג המחיר. קשה למצוא עדויות כתובות למקרים ספציפיים של תיאום כזה, אך הדינמיקה השיווקית ברורה: כאשר השוק "סופג" מחיר גבוה, כל שרשרת הייצור (בעלי הקרקע, יזמים, קבלנים) נוטה להתיישר כלפי מעלה – ולייחס את זה לעלויות. בנוסף, חלק ממפתחי הקרקע משתמשים בהנחת עבודה שגויה: "אם הקרקע נמכרה במחיר שיא, כנראה גם עלויות הביצוע יהיו גבוהות, אחרת הפרויקט לא היה קם". זהו היפוך סיבתיות אפשרי – בו במקום שהעלות תקבע את מחיר הדירה, מחיר הקרקע (הנגזר מהערכת מחיר הדירה הסופית) "מכתיב" בדיעבד את המספרים שמוצגים כעלות הבנייה. התוצאה היא ערבוב בין עלות לקרקע לבין עלות לבנייה, עד שקשה להפריד ביניהן בחישובים שמוצגים לציבור. בהקשר זה, מחירוני עלות הבנייה האזוריים החדשים אמורים דווקא לחשוף את העובדה שעלות בנייה ריאלית באזור מסוים היא X ולא Y, ולמנוע ניצול של חוסר הידיעה בנושא.

פערים רציונליים מול התנהגות אוליגופולית – דיון

לאור הגורמים שזוהו לעיל, ניתן לשאול: האם פערי העלות הללו הם פועל יוצא רציונלי של תנאי שוק וייצור שונים, או שמא הם מלמדים על כשלי שוק, אי-יעילות או אפילו עיוות מכוון? מן הצד ה"רציונלי", טיעונים רבים מסבירים את הפערים באופן ענייני: שוק העבודה יקר וצפוף במרכז; רגולציה עירונית מחייבת השקעות נוספות; פרויקטים במרכז מורכבים ויקרים טכנית יותר; אזורי פריפריה מקבלים סבסוד או בונים בפרויקטים צנועים וזולים יותר; תנאי שטח ולוגיסטיקה שונים מאלצים עלויות שונות. אכן, לשכת שמאי המקרקעין מצאה שהבדלים בין אזורים נובעים מ"אילוצים רגולטוריים, עלויות שינוע, כוח אדם, זמני עבודה ועוד" – כלומר שלל סיבות פרקטיות לגיטימיות. כך, חלק ניכר מהפער ניתן לראות כתוצאה של כוחות שוק ותנאים אובייקטיביים: היכן שבנייה מסובכת או התחרות על עובדים עזה, המחיר עולה; היכן שקל יותר ודרישות נמוכות יותר, המחיר יורד. עם זאת, הסבר זה אינו שלם בלי להכיר במנגנונים פחות יעילים: התנהגות אוליגופולית ו"התכוונות למחיר" של הקבלנים בולטים בעיקר באזורי הביקוש. מספר מצומצם של חברות ביצוע גדולות שולט בפרויקטי היוקרה בתל אביב, ובמצב של ביקוש עצום לדיור ויכולת של היזמים לשלם – אין לקבלנים תמריץ חזק להוריד מחירים. התחרות בענף הבנייה בישראל אינה משוכללת לחלוטין, במיוחד לא בצמרת השוק, מה שמאפשר מרווחים שמנפחים את העלות מעבר ל"הכרחי". למעשה, בפועל ניתן לראות שעלויות בנייה בת"א גבוהות בעד 90% מאשר בכל אזור אחר, למרות שההפרש בתשומות ובשכר העבודה לא מתקרב לכך. הפער הנוסף הזה מעלה את החשד שחלק מהעלות משקף רווחיות גבוהה יותר ו"התכסות" בעלויות נוחות לקבלנים ולספקים. גם אי-יעילות מוסדית משחקת תפקיד. כשהליך תכנון נמשך שנים ארוכות, כשפרויקט נתקע במנגנוני רישוי מסורבלים או כשקבלן נאלץ לעצור עבודה בגלל מחסור בעובדים – העלויות מתנפחות שלא לצורך. בישראל, למרבה הצער, הליכי התכנון והבנייה historically ארוכים יחסית ומרובי רגולציה, במיוחד בפרויקטים גדולים. כל עיכוב כזה מבזבז משאבים, מגדיל ריביות ומחייב הוצאות נוספות (למשל שימור אתר). חלק מהפערים בעלויות בין אזור לאזור יכולים לשקף פערי יעילות: יזם שבונה בפריפריה קטנה עשוי לקבל היתר מהר יותר ולהתחיל בנייה ללא עיכובים – חוסך כסף – לעומת יזם באזור המרכז שיחכה זמן רב ויבזבז הון. אמנם יש גם מקרים הפוכים (רשות מקומית קטנה ולא מיומנת שמעכבת מאוד), אבל בממוצע הפריפריה בונה פחות ולכן אולי בקצב מעט זריז יותר יחסית להיקף. עוד זווית היא עיוותים מודעים: כפי שפורט, בכמה מצבים יש תמריץ "לשחק" במספרים. היזמים עלולים לנפח עלויות בחישובים כדי לקבל יותר זכויות, והם מצדם טוענים שהוועדות מציגות עלויות לא ריאליות כדי לדחוף פרויקטים (כלומר, גם בצד הוועדות ייתכן תחשיב אופטימי-מדי של עלויות במטרה להראות שהפרויקט כן כלכלי עם פחות זכויות). המאבק הזה מצביע על כך שהמספרים אינם קדושים – הם נתונים למשא ומתן וכיפוף, מה שמקטין את האמון בכך שהפערים משקפים הבדלי עלות אמיתית בלבד. למעשה, ניתן לומר שחלק מהפערים מייצגים "מחיר שוק" יותר מאשר "עלות ייצור". כאשר דירה נמכרת בסכום עתק בלב ת"א, העלויות יתמתחו מעלה כדי להצדיק את זה – כי השוק יכול לשלם. בפריפריה, המחיר הסופי מוגבל, אז גם העלויות נלחצות מטה, לפעמים עד כדי כך שהפרויקט אינו כדאי ואז פשוט לא נבנה. במובן זה, הפערים הם גם סימפטום של בעיית עומק בשוק הדיור: היעדר מנגנונים ממתני-מחיר. במדינות מסוימות (ראו בהמשך) קיימים פיקוח, סטנדרטיזציה או התערבות ממשלתית שמונעים מעלויות הבנייה "לרוץ" אחר המחירים בשוק באופן בלתי מבוקר. בישראל, עד כה, לא היה כלי כזה – וכעת לפחות ישנו אומדן שמאי רשמי שאמור לשקף עלויות אמת ולהפחית את טווח הגמישות בטענות.

השוואה בינלאומית: האם זה כך גם במדינות אחרות?

כדי לפרספקטיבה, כדאי לבחון איך נראים פערי עלויות הבנייה במדינות דומות – מדינות קטנות-בינוניות עם ביקוש גבוה לדיור ושוק מוסדר, למשל הולנד, דנמרק ויפן. מצד אחד, מדינות אלו ידועות כיקרות מבחינת בנייה (שכר עבודה גבוה, תקנים מחמירים); מצד שני, השווקים בהן יותר מפוקחים ומאורגנים. בהולנד, לדוגמה, מחיר הבנייה למ"ר באזור אמסטרדם הוא מן הגבוהים באירופה – סדר גודל של 3,300 דולר (כ־€3,000) למ"ר. ואולם, הפער בינו לבין ערים אחרות בהולנד אינו כפול או משולש. זאת מפני שבהולנד קיימת אחידות רגולטורית חזקה: כל הקבלנים כפופים להסכמי שכר לאומיים, וחומרי הבנייה נקנים במחירים דומים בכל המדינה. הבדלים קיימים (אמסטרדם אולי יקרה ב-X% מאשר עיירה קטנה), אך הם משקפים בעיקר שוני קל בעלות העבודה המקומית ובמורכבות העירונית – לא זינוק של עשרות אחוזים כמו בישראל. למעשה, שיעור הפערים בהולנד יותר מתון. הממשלה והעיריות דואגות גם לספק דיור בר השגה ובנייה ציבורית, כך שקבלנים פרטיים לא יכולים פשוט לקפוץ במחיר ללא תקרה – מה שיוצר ריסון עקיף גם על עלויות הבנייה שהם מדווחים. בדנמרק מצב דומה: עלויות הבנייה שם מהגבוהות בעולם (קופנהגן מדורגת בצמרת מדד העלויות הגלובלי), אך המדינה קטנה והענף מאוד מאורגן. כוח העבודה מאוגד והפריון גבוה יחסית. התוצאה היא פחות מקום ל"אוליגופולים מקומיים" – הקבלנים הדנים מתחרים בפריסה ארצית, והמחירים נוטים להתכנס. כמובן שבירה כמו קופנהגן יקרה יותר מעיירה כפרית, אבל הפער מתקזז על ידי כך שקבלנים מאותם חברות עובדים בכל המדינה. בנוסף, ממשלת דנמרק בוחנת תדיר את יוקר הבנייה כדי לוודא שאין קרטלים בענף. כך נמנעים מפערי ענק בתוך המדינה. יפן היא מקרה מעניין: טוקיו היא מטרופולין ענק עם ביקוש אדיר, ובכל זאת יפן מתאפיינת בטכנולוגיה ותיעוש גבוה בענף הבנייה, מה שמייצר יעילות ואחידות. חברות הבנייה הגדולות פועלות בכל המחוזות, והן משתמשות בשיטות בנייה סטנדרטיות (כגון רכיבים מוכנים מראש במפעל) המבטיחות שעלות בנייה של דירה בטוקיו לא תחרוג באופן קיצוני מזו שבאוסקה או נגויה עבור אותה רמת בניין. למעשה, חלק גדול מהדיור ביפן נבנה ע"י יזמים שמוכרים דגמי בניינים "קטלוגיים" דומים בכל הארץ. התחרות אמנם פחות על מחיר ויותר על איכות, אך השיטה מונעת מצב שבו אזור אחד הרבה יותר יקר רק כי הוא יוקרתי – המחיר למ"ר אמנם גבוה בטוקיו, אבל זה יותר בגלל עלות קרקע. עלות הבנייה (החומר והעבודה) נותרת בתחום סביר ואחיד יחסית. כמובן, כל מדינה שונה: במדינות ענק כמו ארה"ב יש דווקא פערים עצומים (לבנות בניו יורק יקר בערך פי שלושה מאשר בבניית בית באזור כפרי במרכז ארה"ב). אך בארה"ב הפערים מוסברים בהרבה על ידי הבדלים ענקיים בתקנות, באקלים, בשכר המינימום המקומי וכו'. ישראל, בהיותה מדינה קטנה, הייתה אמורה לכאורה להציג פערים מתונים יותר – בדומה למדינות אירופה הקטנות – אך בפועל הפערים אצלנו גבוהים במיוחד. הדבר מצביע על מאפיינים מבניים בשוק הישראלי. לסיכום ההשוואה: במדינות עם רגולציה חזקה ושוק בנייה מוסדר, הפערים בעלויות הבנייה בין אזורים קיימים (תמיד עיר ראשית תהיה יקרה יותר), אבל הם מוגבלים ע"י סטנדרטים אחידים, שכר ארצי ותחרות רחבה. בישראל, עד לאחרונה, לא היה כלי שקוף להשוואה – מה שאיפשר לפערים לצמוח לעשרות אחוזים. המהלך של לשכת השמאים לייצר מחירון עלות ארצי לפי אזור הוא למעשה צעד שדומה למה שקיים בחלק מהמדינות (מחירוני תקן) כדי להכניס סדר לשוק המקומי.

סיכום ומסקנות

פערי העלות הדרמטיים בבנייה למ"ר בישראל הם תוצאה של שילוב גורמים רב-ממדי. חלק מההסברים הם ענייניים ולגיטימיים – תנאי הבנייה הפיזיים והכלכליים שונים מאוד בין מגדל בתל אביב למבנה בבאר שבע או בקריות. הבדלים בכוח האדם, בלוגיסטיקה, בדרישות הרגולציה המקומית ובאופי הפרויקטים מכתיבים בהכרח עלויות שונות. כפי שראינו, שורה של גורמים ישירים – משכר עובדים, דרך גובה הבניין, ועד אכיפה עירונית – מצטברים יחד לפער מצטבר של עשרות אחוזים. עם זאת, לצד גורמים אלו מתקיימים גם מנגנונים עקיפים והתנהגויות שוק שתורמים לפערים: כוח שוק של קבלנים גדולים באזורי ביקוש, תיאום ציפיות למחירי דירות גבוהים (ולכן "התאמת" עלויות בהתאם), וכן כשלים מבניים כמו ביורוקרטיה או עבריינות (פרוטקשן) המכבידים בעיקר מחוץ למרכז. גורמים אלה אינם "טבעיים" לעלות הבנייה, אלא תוצאה של מבנה שוק ודפוסי פעולה נוכחיים. במקרים מסוימים, אומדני עלות אף נוצלו ככלי לקידום אינטרסים – בין אם להראות שהפרויקט לא כלכלי כדי לקבל הקלות, ובין אם להצדיק מחיר דירה גבוה אחרי מעשה. המחקר מראה שכנראה שני ההסברים נכונים בו זמנית: ישנם פערים רציונליים אמתיים, אך ייתכן שגם עיוותי שוק ואי-יעילות מנפחים אותם. תמונת מצב עדכנית (נכון ל-2025) מלמדת שהגופים המקצועיים מודעים לכך ופועלים לצמצם את העמימות. יצירת אומדן עלות בנייה אחיד לכל הארץ נועדה "להוריד לקרקע" את הדיון – לשים מספרי אמת ולהקטין מחלוקות. אם אכן יאומץ באופן נרחב, ייתכן שנראה בעתיד הקטנה של פערים בלתי מוסברים, או לפחות זיהוי ברור של המרכיבים שמבדילים בין אזור לאזור. לבסוף, ממצא ביקורתי מרכזי הוא ההיפוך שבין עלות למחיר: במצב בריא, העלות אמורה לקבוע את מחיר המוצר (דירה), בתוספת רווח סביר. אולם בשוק דיור לוהט כמו בישראל, לעיתים נראה שמחיר הדירה הוא שקובע לאחור את דיווח עלות הבנייה – "אם אנשים משלמים, נסביר שהבנייה עלתה המון". הבנה זו חשובה למקבלי ההחלטות: עליהם לוודא שהתייעלות בענף והסרת חסמים תתורגם באמת להורדת עלויות (ואז להורדת מחירי דירות), ולא תיבלע ברווחי ביניים. צעדים כגון הגברת תחרות, פישוט רגולציה, ייבוא עובדים מיומנים ובלימת התנהגויות אנטי-תחרותיות – כולם יכולים לסגור חלק מהפערים. בכך אולי יתקרב היום שבו עלות בנייה למ"ר תהיה פונקציה של תשומה ויעילות בלבד, ולא של המיקוד על אזור "יוקרתי" או "חלש". מקורות: הנתונים והניתוח מבוססים על פרסומי לשכת שמאי המקרקעין ודיווחי התקשורת הכלכלית בישראל, ובהם כלכליסט, גלובס, מחירונים מקצועיים, וניתוחי עומק באתרי חדשות נדל"ן (Bizportal ו-Ice) שהביאו את דברי המומחים בענף. ההשוואה הבינלאומית נתמכת בנתוני מדדי עלות גלובליים והשוואות ערים (Arcadis, WorldPopulationReview). נתונים אלו מציירים תמונה מקיפה של התופעה והסיבות לה.

אומדן עלויות הבניה של לשכת שמאי המקרקעין הקליקו כאן.

Une étude révolutionnaire de la Banque d'Israël révèle l'impact de la guerre des « Épées de Fer » sur la prime d'achat des appartements avec prêt immobilier sur le marché immobilier israélien. Découvrez pourquoi, sur le marché locatif, la prime d'achat a bondi de 4,1 %, tandis qu'à l'achat, elle a chuté de 8,1 % à 6,2 %. L'étude, menée par le Dr Yossi Yakin et Aya Talmon, s'appuie sur une analyse des données de transactions d'achat de l'administration fiscale et des annonces immobilières de janvier 2023 à décembre 2024. Les résultats montrent une différence considérable entre la réponse du marché de la location à court terme et celle du marché de l'achat à long terme. L'étude comprend également une première analyse de l'impact de la guerre « Am Kalavi » et fournit des explications détaillées sur les différences entre les marchés. Il est essentiel pour les investisseurs immobiliers, les acheteurs et les locataires d'appartements de comprendre les nouvelles tendances du marché immobilier israélien suite aux événements sécuritaires. Cet article propose une analyse professionnelle accompagnée de données concrètes, de graphiques et de tableaux issus de l'étude originale, ainsi que des conclusions pratiques pour divers publics du marché immobilier.

La guerre des « Épées de Fer » a non seulement bouleversé notre quotidien, mais aussi soulevé de nouvelles questions sur le marché immobilier. Les appartements situés dans un immeuble de grande hauteur se vendent-ils vraiment à un prix plus élevé ? Y a-t-il une différence entre l'impact de la guerre sur les prix d'achat et les loyers ? Une nouvelle étude de la Banque d'Israël, publiée cette semaine, dresse un tableau complexe et surprenant.

L'étude : données de terrain

Les chercheurs de la Banque d'Israël, Dr Yossi Yakin et Aya Talmon, ont examiné l'impact de la guerre sur la « prime pour un immeuble résidentiel », c'est-à-dire l'écart de prix entre des appartements identiques qui ne se distinguent que par la présence d'un immeuble résidentiel. L'étude s'appuyait sur :

- Données de transaction d'achat auprès de l'administration fiscale (janvier 2023 - décembre 2024)

- Annonces de vente d'appartements sur des sites en ligne

- Annonces de location d'appartements sur plateformes numériques

Les résultats surprenants

Qu'est-ce qu'une avance de taxe foncière ? Quand et comment peut-elle être perçue ? Quel est le rôle de l'expert immobilier dans ce processus et quelles sont ses obligations professionnelles et celles de l'expert ? Cet article examine en détail le mécanisme des avances de taxe foncière, la responsabilité de l'expert de minimiser les dommages, l'obligation d'offrir une avance proactivement, l'obligation de mainlevée d'un privilège bancaire en cas d'hypothèque, et inclut également un modèle de formulaire. Un guide indispensable pour tout expert immobilier, partie lésée et professionnel du domaine des dommages de guerre.

דרישת מקדמה ממס רכוש: אחריות השמאי והיבטים שמאיים חיוניים

רקע: מהי מקדמה ולמה היא נועדה?

כאשר נכס ניזוק בשל פעולת מלחמה, ירי רקטות או פיגוע, עומדת לבעליו הזכות לקבל פיצוי לפי חוק מס רכוש וקרן פיצויים. אחד הכלים המרכזיים שמסייעים בשלב הראשוני הוא מנגנון המקדמה – תשלום חלקי מתוך הפיצוי העתידי, שנועד לאפשר שיקום מיידי והקטנת נזק והפסד כלכלי.

המקדמה ניתנת רק לאחר הערכת נזק ראשונית של השמאי – ובכפוף למגבלות רגולטוריות וחוזיות – כאשר לשמאי הרכוש תפקיד מקצועי, משפטי ואנושי מכריע. עם זאת, חשוב להבין כי גם לניזוק יש אחריות: עליו לדרוש את המקדמה. רבים מהניזוקים כלל אינם מודעים לזכותם זו, ולכן חלה על השמאי החובה להציע באופן יזום את האפשרות לקבל מקדמה, כדי לאפשר לניזוק לנקוט בפעולות מידיות לצמצום נזקיו ולמניעת החרפתם.

מקובל ששיעור המקדמה יהיה לא פחות ממחצית הערכת הנזק והאומדן הראשוני.

צמצום והקטנת הנזק - לא רק לנתבע אלא גם לניזוק עצמו - זו חובה שמאית מקצועית ובאחריותו!

תפקיד השמאי – הרבה מעבר להערכת נזק

• בחינת הנזק בשטח תוך התרשמות ממידת הפגיעה הפיזית והתפקודית של הנכס• הערכת ההשפעה הראשונית והמלצה על גובה מקדמה בהתאם לשיקול דעת מקצועי ומתועד• ייזום פעולות להפחתת והקטנת הנזק: המלצה על תיקון זמני, מניעת החמרה, הכוונה לשוכרי משנה, ושמירה על יציבות תפעולית• הבהרה לניזוק שהמקדמה היא לא רק סעד כספי זמני, אלא אמצעי מהותי לשיקום ערכי, תפקודי ולצמצום הנזקים שלו ושל המדינה

אחריות חוזית, מקצועית ומשפטית

• שמאי רכוש הפועלים מול מס רכוש במסגרת התקשרויות חוזיות מחויבים להחזיק בפוליסת אחריות מקצועית תקפה כתנאי סף למתן השירותים• חלה עליהם החובה לבצע אומדן מוקדם של הנזק, תוך עמידה בלוחות זמנים סבירים ומתועדים, ומתן המלצה מנומקת ומיידית ככל שניתן• כל עיכוב או התרשלות מצד השמאי שעלול לגרום לנזק כלכלי לניזוק וכלפי מס רכוש, ולכן הוא נושא באחריות מקצועית דו-צדדית: כלפי המדינה וכלפי האזרח.

מגבלת השעבוד – מה עושים כשיש משכנתא?

כאשר קיים שעבוד על הנכס (לרוב בצורת משכנתא פעילה), לא ניתן לשחרר כספי פיצויים לניזוק שנכסו משועבד עד אשר תתקבל הסכמת הבנק לשחרור השעבוד. מדובר במגבלה משפטית טכנית אך חיונית, שכן כספי הפיצוי עשויים להיתפס כחלק מהבטוחה של הבנק.

על הניזוק לבצע את הפעולות הבאות:

- לפנות לבנק ולבקש אישור לשחרור השעבוד ביחס לכספי הפיצויים

- להעביר את האישור למס רכוש

- ורק לאחר קבלת האישור, ניתן יהיה לשחרר את המקדמה

לרוב, מדובר בהליך טכני שאינו מורכב, אך חוסר מודעות אליו גורם לעיכובים מיותרים. שמאים צריכים ליידע את הניזוק כבר בתחילת הדרך בדבר הדרישה הזו.

"עברו שבועיים ללא תגובה": השמאים הפרטיים ששכרה המדינה לא עומדים בעומס

Les assurés paient-ils deux fois ? Dans ce blog, nous dénonçons un phénomène interdit : la double perception de franchises pour les dégâts des eaux causés à l'appartement et aux voisins. Nous expliquons pourquoi il ne s'agit que d'un seul sinistre, expliquons le critère de la cause immédiate et fournissons des décisions de justice authentiques qui vous soutiennent, vous, l'assuré. Il s'agit d'un phénomène grave, mais malheureusement fréquent, où les compagnies d'assurance ou leurs prestataires de services exigent de l'assuré le paiement de deux franchises pour le même sinistre – une pratique interdite qui contredit les principes fondamentaux du droit des assurances. Un blog professionnel a été créé pour clarifier la question, avec un appel à l'action des assurés. Double perception en assurance habitation ? Voici comment reconnaître et contester une double franchise.

תופעה חמורה אך למרבה הצער לא נדירה, שבה חברות ביטוח או נותני שירות מטעמן דורשים מהמבוטח שתי השתתפויות עצמיות בגין אותו אירוע ביטוחי – פעולה אסורה שמנוגדת לעקרונות הבסיסיים של דיני הביטוח. בלוג מקצועי מסודרת שתבהיר את הסוגיה, כולל קריאה לפעולה מצד המבוטחים.

❗ גבייה כפולה של השתתפות עצמית: איך לא יתפסו אתכם פעמיים על אותו נזק

מאת: חיים אטקין, שמאי מקרקעין ורכוש, מומחה לתביעות ביטוח

📞 שיחת טלפון שהדליקה נורה אדומה

הבוקר התקשר אליי לקוח נבוך ומודאג. בדירתו אירע נזק מים בצנרת, שגרם לא רק לרטיבות בביתו – אלא גם לחדירת מים לדירות שכנים. חברת הביטוח שלחה קבלן מטעמם שתיקן את התקלה, ובסיום התהליך – גבתה ממנו השתתפות עצמית כפולה:

- אחת עבור התיקון אצלו בדירה.

- שנייה עבור התיקונים אצל השכנים (נזקי צד ג').

עצרתם לרגע? כי זו גבייה לא חוקית – והיא לצערי לא מקרה בודד.

🧾 עיקרון יסוד: השתתפות עצמית נגבית לפי אירוע, לא לפי נזק

בעולם הביטוח, המונח "השתתפות עצמית" נועד לשקף את חלקו של המבוטח בנזק לפי מקרה ביטוחי אחד. לא משנה אם אותו מקרה גרם:

- לנזק בדירה שלכם,

- לנזק למעלית,

- או לרטיבות בשלוש דירות שכנים בו זמנית.

כל עוד מדובר באותה סיבה קרובה (Proximate Cause) – לדוגמה, פיצוץ בצינור ספציפי – זהו אירוע ביטוחי אחד, ולכן גובים רק השתתפות עצמית אחת.

⚖️ מה אומרת הפסיקה בישראל?

בתי המשפט כבר דנו בתופעות דומות. העיקרון החוזר בפסיקה:

"אין לגבות יותר מהשתתפות עצמית אחת כאשר כל הנזקים נגרמו משרשרת אירועים שמקורה באירוע אחד, גם אם הנזק התפצל למספר נכסים."

אם חברת הביטוח או הספק מטעמם גובים מכם יותר מהשתתפות עצמית אחת, מדובר לכל הפחות בהטעיה חמורה, ועלול להגיע לכדי עשיית עושר ולא במשפט.

בפסק הדין:

ת"ק 21154-10-11 עודד לביא נ' מנורה מבטחים

נקבע כי:

"משמדובר באירוע אחד אשר הביא לנזקים, הן בדירת המבוטח והן בדירות צד ג', הרי שראוי לראות בכך מקרה ביטוח אחד שבגינו נגבית השתתפות עצמית אחת בלבד."

[ניתן לאתר את פסק הדין במאגרים משפטיים כמו נבו או תקדין.]

עקרונות נוספים שנקבעו בפסיקה:

- ההשתתפות העצמית נגזרת מהמקרה הביטוחי, ולא ממספר הנפגעים (ר' ת"ק 38338-03-17).

- אין הצדקה לגבות השתתפות עצמית נוספת בגין נזק שנובע מאותו מקור.

💡 למה זה קורה?

- לפעמים מדובר בבורות מקצועית של נותן השירות.

- לעיתים – באינטרס כלכלי ברור: להכפיל הכנסות על חשבון חוסר הידיעה של הלקוח.

- ובמקרים חמורים – פעולה יזומה להטות את המוסכמות הבסיסיות שבין מבטח למבוטח.

🔎 איך תדעו אם גבו מכם פעמיים?

- עברו על הדוחות והחשבוניות שקיבלתם.

- בדקו אם יש שתי גביות נפרדות של השתתפות עצמית, או אם אחד מהשכנים התבקש להשתתף אף הוא.

- אם כן – דרשו פירוט בכתב לסיבת הגבייה השנייה.

🧠 הסיבה הקרובה – המבחן שמאחד את הנזקים לאירוע ביטוחי אחד

אחת מאבני היסוד בדיני ביטוח היא עקרון ה"סיבה הקרובה" (Proximate Cause) – שהוא המבחן המרכזי לקביעת גבולות החבות של המבטח.

הכוונה היא: מהו הגורם הישיר, היעיל והמשמעותי ביותר שיצר את הנזק, ולא האם הנזק התפצל לאחר מכן למקומות שונים או שלבים שונים.

במקרה של נזק מים:

אם פיצוץ בצינור מסוים גרם לחדירת מים לדירת המבוטח, לדירות שכנים, ולמעלית – הרי שהסיבה הקרובה היא אחת: הפיצוץ בצינור.

ולכן, לפי הדין והפסיקה – מדובר באירוע ביטוחי אחד.

גם אם הנזק התפרס גאוגרפית או גרם להוצאות רבות ושונות, האירוע שיצר אותו הוא אחד – ולכן נגבית השתתפות עצמית אחת בלבד.

✅ מה עושים אם גבו מכם פעמיים?

- פנו בכתב לחברת הביטוח ובקשו החזר של אחת ההשתתפויות.

- צרפו את כל התיעוד – כולל דו"חות, קבלות, תאריכי ביקור ותמונות.

- אם חברת הביטוח מסרבת – פנו להמפקח על הביטוח ברשות שוק ההון, או שיקלו פנייה לערכאה משפטית.

- מומלץ להיעזר בשמאי או עורך דין מנוסה בתחום תביעות הביטוח.

🛡️ לסיכום: אל תשלמו את מה שאתם לא חייבים

ההשתתפות העצמית נועדה לשמור על איזון הוגן בין מבטח למבוטח – לא להפוך למנגנון לניצול.

מבוטחים רבים אינם מודעים לזכויותיהם, ונופלים קורבן לדרישות שאינן חוקיות.

שורה תחתונה: נזק אחד – השתתפות עצמית אחת. לא יותר.

📣 יש לכם סיפור דומה? שתפו אותנו בתגובות, ונפעל לחשיפה ציבורית של התופעה.

« Le fruit de l'arbre empoisonné : comment les opérations de rénovation urbaine ont gonflé le marché israélien » explore les impacts économiques et sociaux des opérations de rénovation urbaine en Israël. Cet article présente comment ces processus ont contribué aux distorsions du marché immobilier et leur impact sur les prix de l'immobilier, avec une analyse approfondie de la politique réglementaire et des études de cas pertinentes.

הפרי המורעל שצמח בשוק הישראלי

כשרשות ניירות ערך פרסמה השבוע את עמדתה החדשה לגבי הטיפול החשבונאי בעסקאות התחדשות עירונית, היא חשפה למעשה את אחת הבעיות החמורות ביותר בשוק ההון הישראלי: שנים של ניפוח שיטתי של ערכי נדל"ן ושווי מניות באמצעות תרגילים חשבונאיים מפוקפקים.העמדה החדשה, תחת הכותרת התמימה "הטיפול החשבונאי בעסקאות התחדשות עירונית", חושפת למעשה איך חברות נדל"ן יזמיות יצרו דימוי מכירות ורווחיות שהטעה משקיעים במשך שנים.

האילוזיה הגדולה: "עסקאות קומבינציה"

המתכון לניפוח:

עסקאות ההתחדשות העירונית הפכו למכונת כסף מושלמת - לא בגלל הרווחיות האמיתית, אלא בגלל הגמישות החשבונאית שאפשרה:1. ניפוח ערך הקרקע

- חברות בחרו מועדי מדידה שהתאימו להן (התקשרות vs. ביצוע)

- שימוש ב"מדידה בעקיפין" במקום שווי שוק אמיתי

- הוספת זכויות בניה ללא עדכון התמורה לדיירים = רווח מלאכותי

2. דימוי מכירות מוקדמות

- הכרה בהכנסות עוד לפני תחילת הבנייה האמיתית

- רישום רווחים על נכסים שטרם נבנו

- יצירת "פייפליין" מלאכותי של פרויקטים

3. מניפולציות ברכיב המימון

- שיטות חישוב שונות יצרו פערי רווחיות עצומים

- התאמת העיתויים לקוסמטיקה של הדוחות הכספיים

- הסתרת העלויות האמיתיות של הפרויקטים

הדוגמא המובאת: מדריך לתעתועים

המסמך מביא דוגמא שחושפת את השיטה:

- קרקע שנאמדה ב-10 מיליון ש"ח במועד ההתקשרות

- עד מועד הביצוע הערך "קפץ" ל-17 מיליון ש"ח

- 7 מיליון ש"ח "רווח" מלאכותי ללא השקעה או סיכון אמיתי

זהו המהות של הפרי המורעל - רווחים על הנייר שלא משקפים ביצועים עסקיים אמיתיים.

הקבלנים: אמני הדימוי

מבצעי הקבלנים - תעתועי השיווק השיטתיים:

חברות הנדל"ן לא הסתפקו בתרגילים חשבונאיים. הן יצרו אילוזיה של ביקוש באמצעות:

- "מכירה מוקדמת" מלאכותית - רישום מכירות לדיירים שלא שילמו כסף אמיתי

- מניית יחידות לא קיימות - דיווח על מכירות של דירות שטרם קיבלו היתר בנייה

- הסתרת הסיכונים האמיתיים - אי גילוי מלא של התלות ברישיונות ואישורים

- ניפוח שווי המלאי - הצגת קרקעות בערכים מנותקים מהמציאות

הפרדיגמה המעוותת:

בעוד שחברה "רגילה" מכרה מוצר ומקבלת כסף, חברות הנדל"ן יצרו מודל שבו:

- מקבלים זכויות תמורת התחייבויות עתידיות

- מגדילים את ערך הזכויות בתרגילים חשבונאיים

- מדווחים על "רווחים" לפני ביצוע משמעותי

- מגייסים כסף מהציבור על בסיס התוצאות המנופחות

הקורבנות: המשקיעים הקטנים

החטיפה השקטה:

המשקיעים הקטנים נפלו קורבן לשיטה מתוחכמת של גניבה בעליל:

- אי הבנת המורכבות - משקיעים לא יכלו להבין את התרגילים החשבונאיים

- אמון עיוור ברגולטור - הנחה שרשות ניירות ערך מפקחת ביעילות

- השוואות מטעות - אי יכולת להשוות בין חברות עקב שיטות שונות

- החלטות על בסיס מידע מוטעה - השקעות שהתבססו על נתונים מעוותים

המחיר האמיתי:

- מיליארדי שקלים שנלקחו מכיסי הציבור

- פגיעה באמון בשוק ההון הישראלי

- יצירת בועה מלאכותית בענף הנדל"ן

- הפצת מודל עסקי רעיל לענפים אחרים

הכשל הרגולטורי: היכן הייתה הרשות?

השינה הגדולה:

רשות ניירות ערך, שתפקידה להגן על המשקיעים, ישנה בתפקיד במשך שנים:

- איחור דרמטי - הבעיה הייתה ידועה ומתועדת שנים

- חוסר יזמה - המתנה עד שהבעיות התגלגלו

- פיקוח רפוי - מתן חופש פעולה מוחלט לחברות לפרש כרצונן

- העדפת התעשייה - שמירה על אינטרסים כלכליים על פני הגנת הציבור

העמדה החדשה: יותר מדי מעט, יותר מדי מאוחר:

גם עכשיו, הרשות מנסה "לרכך" את הבעיה:

- מציגה את השינוי כ"שינוי מדיניות" ולא כתיקון הונאה

- נותנת זמן התארגנות עד 2025 (!)

- מבהירה שלא מדובר ב"טעות" אלא ב"שונות פרשנית"

זוהי גרסה מוקשחת של "הכל כשר בדיעבד".

הפתרון הלא קיים: הטיית התמריצים

הבעיה המבנית:

העמדה החדשה מטפלת בסימטומים, לא במחלה:

- עדיין אין עונש רטרואקטיבי למי שהטעה משקיעים

- עדיין אין פיצוי למשקיעים שנפגעו

- עדיין אין שינוי בתמריצים של הנהלות החברות

- עדיין אין חקיקה שמונעת תרגילים דומים בעתיד

היום שאחרי:

מה מונע מחברות ליצור תרגילים חדשים בתחומים אחרים?

- קרנות נדל"ן עם מודלים דומים

- חברות טכנולוגיה עם הכרה מוקדמת בהכנסות

- חברות אנרגיה עם פרויקטים ארוכי טווח

הלקח האמיתי: השוק הישראלי כשדה מוקשים

המסקנה הקשה:

עסקאות ההתחדשות העירונית הוכיחו שהשוק הישראלי הוא שדה מוקשים למשקיע הקטן:

- הרגולטור אינו מגן - פועל רק בדיעבד ובעדינות

- החברות מנצלות כל חור - חוסר בהירות הופך להזדמנות לתמרון

- המשקיעים המוסדיים שותקים - לא מפעילים לחץ לשקיפות

- התקשורת הכלכלית נכשלת - לא חושפת את התרגילים בזמן

ההמלצה היחידה:

ספקנות קיצונית - כל דוח כספי צריך להיבחן כמסמך חשוד עד שיוכח אחרת.

סיכום: הפרי ממשיך לצמוח

עמדת הסגל החדשה היא לא פתרון - היא הודאה בכישלון. הודאה שהמערכת נתנה לחברות לרמות את הציבור במשך שנים, והיא עדיין נותנת להן זמן להתארגן לקראת התיקון.

הפרי המורעל ממשיך לצמוח כי השורש לא נעקר. כל עוד התמריצים לא ישתנו, כל עוד הענישה לא תהיה מרתיעה, וכל עוד הרגולטור יעדיף נוחות על פני הגנה - נמשיך לראות תרגילים דומים.

המסר למשקיע הקטן ברור: אל תסמכו על איש. בשוק הישראלי, אתם לבד.

"כאשר הרגולטור ישן, הגנבים פורצים. כאשר הרגולטור מתעורר, הגנבים כבר עברו לבית הבא."

עמדת סגל חשבונאית מספר :11-6 הטיפול החשבונאי בעסקאות התחדשות עירונית

Prolongation de l'assouplissement du ratio de levier : un signal d'alarme retentissant sur la situation des banques en Israël. La Banque d'Israël a prolongé l'assouplissement de la réglementation sur le ratio de levier, une décision qui témoigne d'une profonde fragilité du système bancaire. Une analyse approfondie de l'importance de cette mesure, des risques qui en découlent et de son lien direct avec la bulle immobilière israélienne.

Le marché immobilier israélien est-il plongé dans une bulle immobilière sans précédent ? Inspiré du film « Money Machine », ce livre analyse en profondeur les signes inquiétants : écarts importants entre les prix des appartements et leur valeur réelle, endettement excessif et indicateurs d'un effondrement imminent, ainsi que les mesures à prendre pour s'en protéger. Bon, il y a une bulle : que nous apprend « Money Machine » sur la bulle immobilière en Israël ?

OK, il y a une bulle : quand le jeton tombe – hier et aujourd'hui en Israël

L'alchimie de la valeur : comment les entreprises de rénovation urbaine ont fait fortune grâce à leurs promesses. Un nouveau poste au sein de l'Autorité des marchés financiers met fin à la comptabilité fantaisiste des entreprises de rénovation urbaine. Finies les reconnaissances de terrains sans permis, finies les gonflages d'actions sur la base de promesses. Ainsi s'achève l'ère de l'alchimie du marché immobilier public.

Découvrez comment les petits investisseurs israéliens ont découvert les secrets de l'effet de levier dans l'immobilier et créé la « machine à sous ». Une analyse approfondie des opérations de financement, des opérations des entrepreneurs et des prêteurs investisseurs. Un blog professionnel sur les investissements immobiliers, les risques liés à l'effet de levier et l'avenir du marché israélien. L'investissement immobilier en Israël a connu une révolution radicale ces dernières années. Les investisseurs ordinaires ont découvert le pouvoir de l'effet de levier et créé une « machine à sous » grâce aux opérations de financement, aux opérations des entrepreneurs et aux prêteurs investisseurs professionnels. Dans ce guide, nous vous dévoilerons les secrets de ce phénomène, examinerons les risques et les opportunités, et vous apprendrons à investir judicieusement dans l'immobilier sur un marché israélien en pleine mutation.

השקעה בנדל"ן בישראל עברה מהפכה דרמטית בשנים האחרונות. משקיעים רגילים גילו את כוחו של המינוף ויצרו "מכונת כסף" באמצעות מבצעי מימון, מבצעי קבלנים ומלווי משקיעים מקצועיים. במדריך זה נחשף את הסודות מאחורי התופעה, נבחן את הסיכונים והזדמנויות, ונלמד כיצד להשקיע בנדל"ן בחכמה בשוק הישראלי המשתנה.

"המינוף לא רק יצר משקיעים חדשים – הוא גרם לעליית מחירים נוספת, שחיזקה את ההצדקה למינוף גבוה עוד יותר. כך נוצר מעגל קסמים שהזין את עצמו, עד שנוצר נתק בין ערכי הנכסים לבין יכולת ההחזר של השוכרים."

הפתיחה: מהפכה בחדר הישיבות

בשנים האחרונות, חלה מהפכה שקטה בשוק הנדל"ן הישראלי. פתאום, כולם הפכו למשקיעי נדל"ן. האם באמת כולם הפכו למומחים בין לילה? או שמא נחשף להם סוד קסום שהפך את ההשקעה לפשוטה כמו משחק ילדים?התשובה טמונה בגילוי הקסם שמאחורי המילה "מינוף" - והיא שינתה את הכללים לחלוטין.

מהו המינוף הזה ומדוע כולם השתגעו עליו?

המינוף בנדל"ן הוא במהותו השימוש בכסף שאינו שלך כדי לקנות נכס. במקום להשקיע מיליון שקל מכיסך ולקנות דירה אחת, אתה יכול להשקיע 200,000 שקל ולקנות דירה בשווי מיליון - הבנק יממן את השאר.כאשר מחירי הנדל"ן עלו בקצב מסחרר, הם שגילו את הקסם הזה הבינו שהם יכולים להרוויח על כסף שאינו שלהם. אם הדירה תעלה ב-10%, המשקיע שהשקיע רק 20% יראה תשואה של 50% על השקעתו האמיתית.

לידת התופעות החדשות

מבצעי המימון: כשהבנקים הפכו לשותפים

פתאום, הבנקים החלו להציע "מבצעי מימון" מיוחדים למשקיעים. ריביות מועדפות, מימון של עד 75% מערך הנכס, ופעמים אפילו יותר. מה שהיה פעם שמור למשקיעים מקצועיים הפך לזמין לכל מי שיש לו תלוש משכורת.הבנקים הבינו שבעידן של עליית מחירים מתמדת, סיכוני המימון פחתו. אם המשקיע לא יכול לעמוד בתשלומים, הנכס כבר שווה יותר ממה שהלוו עליו.

מבצעי הקבלנים: כשהבנייה נהייתה מוצר צרכני

הקבלנים לא נשארו מאחור. הם החלו לפתח פרויקטים במטרה מוצהרת למכור אותם למשקיעים. "דירות השקעה", "יחידות השכרה", "מבצעי משקיעים" - המינוח החדש שינה את פני הענף.פתאום, לקנות דירה לא הייתה החלטה של פעם בחיים, אלא מוצר השקעה שאפשר לקנות כמו מניות. הקבלנים הבינו שהם יכולים למכור לא רק בית, אלא חלום של עושר.

מלווי המשקיעים: המומחים החדשים

כמו פטריות אחרי הגשם, צצו "מלווי המשקיעים" - יועצים שהתמחו בליווי האנשים הפשוטים בדרכם להפוך למשקיעי נדל"ן. הם הבטיחו להסביר איך לעשות את זה "נכון", איך למנף בצורה "חכמה", ואיך להרוויח מהשוק.חלקם היו מקצועיים אמיתיים, אבל רבים היו פשוט אנשים שגילו את הנוסחה לפני אחרים וחשבו שהם גילו את האבן החכמים.

מכונת הכסף: כיצד זה עבד

התהליך היה פשוט לכאורה:

- תמצא נכס "טוב" (בדרך כלל במיקום מבוקש)

- תקבל מימון מהבנק (עד 75% מהשווי)

- תשכיר את הנכס ותקבל הכנסה חודשית

- תחכה שהנכס יעלה בערך

- תמכור ברווח או תמנף שוב לקניית נכס נוסף

הנוסחה הזו עבדה כל עוד מחירי הנדל"ן עלו. כולם הרוויחו - הבנקים קיבלו לקוחות חדשים, הקבלנים מכרו יותר, והמשקיעים החדשים חשו שהם גאונים כלכליים.

המינוף השלילי: כשהחלום הופך לסיוט

אחד הנושאים הכי חשובים שמשקיעי הצעצוע החדשים לא הבינו הוא המינוף השלילי. זה קורה כשההכנסה החודשית מהנכס לא מכסה את ההוצאות - המשכנתא, הארנונה, דמי הניהול, הביטוח, התחזוקה ועוד.הנה דוגמה פשוטה: קנית דירה במיליון וחצי שקל, הבנק נתן 75% מימון (כ-1.125 מיליון שקל). התשלום החודשי למשכנתא הוא כ-5,500 שקל, אבל הדירה מושכרת רק ב-4,000 שקל. פתאום אתה משלם מכיסך 1,500 שקל בחודש - בנוסף להשקעה הראשונית!רבים מהמשקיעים החדשים חשבו שזה "זמני" ושהשכירות תעלה או שהנכס יעלה במחיר מהר מספיק כדי לכסות על הפער הזה. אבל המציאות הייתה אכזרית יותר.

הסימנים שמשהו השתבש

אבל כמו בכל "מכונת כסף", גם כאן התחילו להופיע סדקים:

המחירים התנתקו מהמציאות: דירות שהיו מושכרות ב-3,000 שקל נמכרו במיליון וחצי שקל. החשבון הכלכלי פשוט לא הסתדר.

המינוף השלילי הפך לנורמה: משקיעים מצאו עצמם משלמים מכיסם אלפי שקלים בחודש על נכסים שאמורים היו להכניס להם כסף.

המינוף הפך לסכנה: כשהמחירים החלו להתמתן, המשקיעים ה"חדשים" גילו שהם חבים לבנק יותר ממה שהנכס שווה.

השוק הוצף: כולם ניסו לעשות אותו דבר באותו זמן. הביקוש לנכסי השקעה עלה, אבל הביקוש להשכרה לא הלך בקצב המקביל.

הלקח: מה קרה בעצם?

מה שקרה היה טבעי לחלוטין - כשנכס עולה בערך ויש גישה קלה למימון, נוצרת בועה. הבעיה היא שרבים מהמשקיעים החדשים לא הבינו שהם נכנסו למשחק כשהוא כבר בעיצומו, לא בהתחלה.המינוף הוא כלי חזק, אבל כמו כל כלי חזק - הוא יכול להיות מסוכן במידה לא נאותה. כשהמחירים עולים, הוא מגדיל את הרווחים. כשהם יורדים, הוא מגדיל את ההפסדים.

מה עכשיו?

השוק הישראלי עדיין חזק, אבל ה"מכונת הכסף" הפשוטה של פעם כבר לא עובדת. המשקיעים החדשים צריכים להיות חכמים יותר, לחשב טוב יותר, ולהבין שהשקעה בנדל"ן היא עסק רציני, לא משחק ילדים.אולי הגיע הזמן לחזור ליסודות: להשקיע בנכסים שמניבים הכנסה אמיתית, לא רק בתקווה לעליית מחירים, ולהשתמש במינוף בחוכמה, לא בתאוות בצע.

הכותב מזכיר כי כל השקעה כרוכה בסיכון, והביטויים במאמר נועדו להמחיש תופעות שוק ולא להוות ייעוץ השקעה.

מבוא – למה בכלל לבדוק אם יש בועה?

שוק הדיור בישראל מעורר שיח סוער כבר שנים. האם העליות החדות במחירים משקפות ביקוש אמיתי או שמדובר בבועה מסוכנת שתתפוצץ? מחקר שפורסם על ידי בנק ישראל בדצמבר 2011 ניסה לענות על שאלה זו – באמצעות ניתוח שיטתי של "גורמי היסוד" המשפיעים על מחירי הדירות.

מהם גורמי היסוד של שוק הנדל"ן?

במילים פשוטות – גורמי היסוד (פונדמנטליים) הם המשתנים הכלכליים שצריכים להסביר למה מחירי הדירות עולים או יורדים. אלו כוללים:

- שכר דירה – מדד לערך השימוש בדירה.

- ריבית ריאלית – עלות מימון רכישה.

- יחס בין אוכלוסייה למלאי דירות – מדד ללחץ על ההיצע.

- שיעור אבטלה – מצביע על כוח הקנייה.

- ציפיות לאינפלציה – משפיעות על החלטות השקעה.

- התחלות בנייה – תגובת ההיצע למחירים.

- שער הדולר ומדדי מניות נדל"ן – משתנים פיננסיים רלוונטיים.

שיטת המחקר – איך יודעים אם יש בועה?

בנוסף להגדרת "גורמי היסוד", המחקר עושה שימוש מפורש במונח "ערך פונדמנטלי" (Fundamental Value) – כלומר, המחיר שהדירה הייתה אמורה להגיע אליו לפי שיקולים כלכליים ריאליים בלבד. כאשר מחירי השוק חורגים ממנו לאורך זמן – הדבר מעיד על היווצרות פער מסוכן, ולעיתים גם על בועה של ממש. החוקרים השתמשו במודל שנקרא VECM (Vector Error Correction Model), שבודק האם מחירי הדירות "נעים יחד" עם גורמי היסוד לאורך זמן. אם יש קשר הדוק ביניהם – מדובר בשוק שפועל לפי היגיון כלכלי. אם אין – זו עלולה להיות בועה.הבדיקה כללה חיפוש אחרי אינטגרציה בין מחירי הדירות לבין שכר הדירה והריבית. נמצא כי קיים קשר חד-כיווני: שכר הדירה והריבית מסבירים את מחירי הדירות (ולא להפך), כלומר – סטייה מהשווי מתוקנת בסופו של דבר על ידי שינוי במחירי הדירות.

ומה מצא המחקר בפועל?

לפי הנתונים עד סוף 2010, מחירי הדירות היו גבוהים בכ-8% עד 16% מהתחזיות שנבעו מגורמי היסוד. כלומר – סטייה מסוימת, אך לא דרמטית. החוקרים לא קבעו שמדובר בבועה, אך רמזו לכך שיש מקום לחשש.

ומה קרה מאז?

הנתונים המדאיגים הם מה שקרה אחרי פרסום המחקר:

- מחירי הדירות הוכפלו במונחים נומינליים.

- שכר הדירה עלה בקצב מתון בהרבה.

- הריבית הריאלית הייתה שלילית במשך שנים, מה שדרבן עוד ועוד ביקוש ממונף.

אם ניישם את אותו מודל כלכלי על הנתונים של 2024–2011, התוצאה כמעט ודאית: סטייה משמעותית ומתמשכת מגורמי היסוד, המעידה על בועה חמורה ומתמשכת.

סיכום: האזהרה שנכתבה בעט דיפלומטי

"המחקר של בנק ישראל ב-2011 עוד קיווה שהתיקון יבוא מבפנים – דרך כוחות השוק. אבל מאז, הפער רק הלך וגדל. וכשהתיקון יגיע, הוא עלול לבוא מבחוץ – מהבנקים, מהמשקיעים, או מהמוניטין של מדינה שמכחישה את הבועה."

1. גורמי יסוד – מופיעים במפורש ובפירוט

במסמך מופיעים המשתנים הבאים כגורמים המשפיעים באופן יסודי על מחירי הדירות:

- שכר הדירה (Rent)

- שיעור הריבית הריאלית לטווח ארוך (Real Interest Rate)

- יחס אוכלוסייה למלאי הדירות

- שיעור האבטלה

- ציפיות לאינפלציה

- התחלת בנייה

- שער החליפין

- מחירי מניות נדל״ן

- שיעור החיסכון הפרטי

המחקר אף כולל טבלאות ומודלים אקונומטריים שבוחנים את השפעת כל אחד מהם בנפרד וביחד, כדי לזהות את השפעתם המצטברת על מחירי הדירות לאורך זמן.

✅ 2. המושג “ערך פונדמנטלי” מופיע במפורש

המחקר משתמש בפועל במונח "ערך פונדמנטלי" (Fundamental Value of Housing Prices). לדוגמה:

"לצורך בחינת מידת הסטייה של מחירי הדירות מהערך הפונדמנטלי שלהם, אנו מחשבים את המחיר החזוי על סמך הערכת המודל..."

בהמשך נכתב שסטייה בין המחיר בפועל לערך הפונדמנטלי משקפת פוטנציאל להיווצרות בועה, במיוחד אם הסטייה הולכת ומתרחבת לאורך זמן

האם העלייה המתמשכת במחירי הדירות היא בת קיימא? האם זה תיישב עם גורמי הייסוד? הערך הפונדמנטלי?

מחירי הדירות בישראל נמצאים בפער ניכר משוויין הפונדמנטלי, ומצביעים על בועת נדל"ן חריפה לפי מדדים גלובליים. הנתונים מראים כי נכון ל-2025, מחיר דירה ממוצעת עומד על 2.5 מיליון ש"ח – פי 2.1 מהשווי הפונדמנטלי (1.2-1.4 מיליון ש"ח)4.

גורמי היסוד מול המציאות:

- יחס מחיר/הכנסה: מחיר דירה ממוצעת בישראל דורש 15.5 שנות עבודה (ברוטו), לעומת 10-12 שנים בנורמה העולמית4. בתל אביב המספר מזנק ל-22 שנים – פער של 80% מהממוצע במדינות OECD.

- מכפיל שכירות: היחס בין מחיר דירה לשכר דירה שנתי עומד על 40-45 בישראל, בעוד הנורמה העולמית היא 18-224. המשמעות: תשואת שכירות נטו של 2%-2.5% בלבד, מול ריבית משכנתא של 4.5%-6% – תשואה שלילית ריאלית.

- היצע וביקוש: למרות מלאי שיא של 80,000 דירות לא מכורות ו-200,000 דירות בבנייה, קצב המכירות האיטי (21-24 חודשי אספקה) לא מצליח לבלום את העלייה במחירים. הסיבות המרכזיות:

ניתוח הקיימות:

| פרמטר | ישראל 2025 | נורמה גלובלית | פער |

|---|---|---|---|

| מחיר/הכנסה שנתית | 15.5 | 3-4 | פי 4 |

| מכפיל שכירות | 40-45 | 18-22 | פי 2 |

| תשואת שכירות נטו | 2%-2.5% | 4%-6% | חצי |

| חודשי מלאי דירות | 21-24 | 6-8 | פי 3 |

הטבלה חושפת פערים מבניים שאינם בתי-קיימא:

- תשואה שלילית: המשך רכישות במימון משכנתא בריבית 4.5% בעוד התשואה משכירות היא 2.5% – יצר הפסד שנתי ריאלי של 2%4.

- ספקולציה מובנית: 63% מהרוכשים מציינים "ציפייה לעליית ערך" כגורם מרכזי, לעומת 22% ב-OECD4.

- רגולציה מעוותת: מס הרכישה ההיסטרי (8%-10%) דווקא מעודד רכישות חד-פעמיות גדולות במקום השקעות ארוכות טווח4.

תחזית וסיכונים:

המודל הפונדמנטלי צופה תיקון מחירים של 30%-40% בטווח הבינוני, אך גורמים חיצוניים עשויים לעכבו:

- מדיניות ריבית: הורדת ריבית הפריים מתחת ל-3% תאריך את הבועה

- סובסידיות ממשלתיות: תוכניות "מחיר למשתכן" מזרימות 4 מיליארד ש"ח/שנה לשוק

- גיאופוליטיקה: ביקוש מוגבר לדירות ממוגנות באזורי עימות

לסיכום, בעוד הגורמים הטקטיים (ריבית נמוכה, סובסידיות) עשויים להאריך את מגמת העלייה בטווח הקצר, הפער הבועתי מהשווי הפונדמנטלי (פי 2.1 במחירים ופי 2 במכפיל השכירות) מצביע על תיקון מחירים בלתי-נמנע.משקיעים פרטיים נדרשים להיערך לריביות ריאליות חיוביות ולשינוי פרדיגמה בשוק – מנדל"ן כנכס ספקולטיבי לנדל"ן מבוסס תזרים.

"המחקר מזהיר מפני האפשרות שהשוק נכנס למצב של בועה. זאת, מאחר שהפער בין מחירי הדירות בפועל לרמתם לפי משתני היסוד הגיע ב־2010 לכ־8%–16%."

"לפי הערכות המחברים, כדי לחזור לרמת שיווי משקל, נדרשת עלייה של שכר הדירה בכ־4%–20% – או לחלופין, ירידה במחירי הדירות בשיעור זהה.

📝 הערות חשובות על אופן החישוב וההנחות:

1. עקרון החישוב:

המחשבון מבוסס על היוון שכר הדירה החודשי לצורך גזירת השווי הפונדמנטלי של דירת מגורים.

שיטה זו מייצגת את הערך הכלכלי של השימוש בנכס, בין אם מדובר בדירה להשקעה ובין אם למגורים, תוך השוואה לעלות האלטרנטיבית של שכירות.

החישוב מתבסס על גישת השקעה נטו, אך רלוונטי גם לדירה למגורים דרך עיקרון עלות ההזדמנות.

2. הנחות מקרו-כלכליות בעת חישוב השווי:

נכון למועד זה:

- ריבית הפריים במשק עומדת על 6%

- הריבית החזויה הכוללת (IRR אפקטיבי) שנוטל משכנתא צפוי לשלם נעה סביב 5.6%–5.7%

פער שלילי בין תשואת הנכס לבין עלות המימון (ריבית המשכנתא) מהווה אינדיקציה לכך שמחיר השוק עשוי להיות בלתי סביר מבחינה כלכלית ואף מסוכן לירידת ערך.

3. הערך הפונדמנטלי – נקודת עוגן כלכלית, לא הצדקה למחיר שוק:

מחקרים מתחום הכלכלה ההתנהגותית מצביעים על כך שתחושת הבעלות על נכס עשויה להוביל לפרמיית שימוש סובייקטיבית – כלומר, נכונות לשלם יותר מערך השימוש הכלכלי – בהיקף של עד 10%–20% מהשווי הפונדמנטלי. עם זאת, מדובר בהטיה פסיכולוגית מוכרת, שלא מצדיקה סטיות בין מחיר השוק לבין הערך הכלכלי האובייקטיבי של הנכס, ובוודאי לא מציאות של הכפלת שווי כלכלי – תופעה המאפיינת בועות נדל״ן.

🧾 1. תמצית משפטית (Legal Disclaimer)

המחשבון בהרצה ובדיקה - לקראת גרסת בטא

⚖️ הבהרה משפטית: המחשבון משמש ככלי חישוב כלכלי להערכת שווי פונדמנטלי על בסיס שכירות בלבד, ואינו מהווה תחליף לשמאות מוסמכת, חוות דעת מקצועית או ייעוץ השקעות.

אין לראות בתוצאה משום הצעה, התחייבות או המלצה לרכישה, מכירה או קבלת החלטות פיננסיות. השימוש במחשבון נעשה באחריות המשתמש בלבד. התוצאה משקפת חישוב עקרוני בלבד ואינה מביאה בחשבון נתוני מימון, מצב משפטי, תכנוני וגורמים אחרים.

ערך פונדמנטלי הוא השווי הכלכלי האמיתי של נכס, כפי שהוא נגזר מהתועלת העתידית הצפויה ומהיכולת של השוק לממש את התועלת הזו, גם בתנאי סיכון.

✅ היא כוללת את שני המימדים הקריטיים:

- התועלת הכלכלית הצפויה – כלומר ההכנסות/התשואה שהנכס צפוי להניב.

- יכולת השוק לממש – כלומר האם הציבור/משקיעים מסוגלים לעמוד בתשלומים ולרכוש במחיר הזה, גם כשהתנאים הפיננסיים פחות אידיאליים.

🔎 זו הגדרה מקצועית ברמה גבוהה שמתאימה למסמכים רשמיים, דוחות שמאיים, חומרי הדרכה, ואפילו חקיקה.

Le foncier est une ressource publique vitale – une analyse critique de la perte de contrôle de l'État et de sa transformation en outil spéculatif, ce qui aggrave la bulle immobilière et nuit au public. Le foncier – ressource publique ou outil spéculatif ? Analyse approfondie de la gestion foncière en Israël. Les programmes de logements sociaux destinés à rendre les appartements accessibles sont devenus un outil spéculatif aux mains des acheteurs et des promoteurs – une analyse des données et des implications pour la bulle immobilière en Israël. Analyse : Les programmes de logements sociaux en Israël – comment ils ont accéléré la bulle immobilière au lieu de la stopper.