מחקר: הכרחיות שילובן של שלוש גישות השמאות ככלי למניעת היווצרות בועת נכסים ולזיהוי מוקדם של סטיות מחירים משווי כלכלי אמיתי

Pe הכרחיות שילובן של שלוש גישות השמאות ככלי למניעת היווצרות בועת נכסים ולזיהוי מוקדם של סטיות מחירים משווי כלכלי אמיתי

שוק הנדל"ן הישראלי והעולמי עמד בעשורים האחרונים בפני אתגרים משמעותיים הקשורים להתנפחות מחירים ולהיווצרות בועות נכסים. מחקר זה מציג ניתוח מקיף של הקשר בין מתודולוגיות השמאות הנוכחיות לבין יכולתן למנוע או לחזות התפתחויות אלה. הממצאים מצביעים על כך ששילוב אינטגרטיבי של שלוש גישות השמאות העיקריות - ההשוואה, ההכנסות והעלות - יכול לשמש כמנגנון התראה מוקדם יעיל ולמנוע סטיות קיצוניות של מחירים משוויים כלכליים אמיתיים.

תיאוריה ומתודולוגיה בשמאות מקרקעין

גישת ההשוואה - התיאוריה והיישום

גישת ההשוואה מהווה את אבן הפינה במקצוע השמאות, והיא מבוססת על עקרון השוק הפתוח שלפיו נכסים דומים אמורים להימכר במחירים דומים. התהליך כולל איסוף מידע על הנכס המוערך, בחירת נכסי השוואה דומים, ניתוח מקיף של העסקאות הקודמות, השוואה בין התכונות הפיזיות והמיקום, וקבלת הערכה מקצועית1. גישה זו נחשבת לבעלת תוקף גבוה במיוחד בשוק המגורים בשל יציבותו הרבה יותר מהשוק המסחרי1.יתרונותיה של גישת ההשוואה נעוצים בפשטותה היחסית ובחיבורה הישיר לדינמיקת השוק. השמאים משתמשים בנתונים אמיתיים של עסקאות שבוצעו, מה שמספק בסיס אמפירי לחישוב השווי. יתר על כן, הגישה מתבססת על התנהגות משתתפי השוק בפועל, ולא על הנחות תיאורטיות. כאשר מיושמת נכון, גישת ההשוואה יכולה לספק הערכת שווי מדויקת ואמינה, במיוחד בשווקים פעילים ויציבים1.עם זאת, הסתמכות בלעדית על גישת ההשוואה יוצרת מנגנון של "שכפול והעתקת מחירים" שעלול להוביל לסטיות משמעותיות מהשווי הכלכלי האמיתי. כאשר השוק נמצא במגמת עלייה או ירידה חדה, גישת ההשוואה נוטה להנציח ולהגביר את התנודות במקום לתקן אותן. זהו מנגנון שנראה בבירור בבועות נכסים היסטוריות, שבהן מחירים המשיכו לעלות על בסיס השוואות לעסקאות קודמות, ללא קשר לערך הכלכלי האמיתי של הנכסים.

גישת העלות - תיאוריה והגבלות

גישת העלות מבוססת על עקרון החלופה הכלכלית, שלפיו קונה סביר לא ישלם עבור נכס יותר מעלות הקמת נכס חלופי זהה. הגישה כוללת הערכת עלות הקמת הנכס במצבו הנוכחי, בניכוי פחת פיזי ותכנוני שנצבר. למרות שגישת העלות נחשבת לבעלת תוקף בינוני או נמוך ברוב סוגי הנכסים, היא חיונית במקרים שבהם אין מספיק נתונים ליישום גישות אחרות2.החסרונות העיקריים של גישת העלות כוללים קושי בהערכת פחת פיזי משמעותי, בעיות בנכסים הנמצאים ב"השבחת יתר" או "השבחת חסר", ורגישות יתר לשינויים קטנים בעלויות הקמה כאשר היתרה לקרקע נמוכה2. כאשר היתרה לקרקע נמוכה מ-20% מהשווי הבנוי, השימוש בגישת העלות נחשב לבעל תוקף נמוך במיוחד2.למרות מגבלותיה, גישת העלות מספקת פרספקטיבה ייחודית המדמה חשיבת שוק של הרוכש הסביר, הן עבור נכס בנוי כאשר האלטרנטיבה היא הקמת נכס חלופי, והן עבור קרקע כאשר יזם שוקל כדאיות רכישה2. זו הסיבה שגישת העלות היא הגישה המקובלת לעריכת בדיקות עסקיות ודוחות כדאיות למיזמים חדשים2.

גישת ההכנסות - התיאוריה והיישום

גישת ההכנסות, הידועה גם כגישת היוון ההכנסות, מבוססת על הקשר בין ההכנסה הנטו המופקת מהנכס לבין שוויו השוקי. הגישה מחשבת את שווי הנכס על בסיס זרם ההכנסות הצפויות ממנו, מהוונות בשיעור היוון המשקף את הסיכון ואת תשואת השוק. גישה זו מספקת תמונה כלכלית עמוקה יותר של הנכס, שכן היא מתחשבת ביכולת הייצור הכלכלי שלו. היתרון המרכזי של גישת ההכנסות הוא שהיא מתחברת לערך הכלכלי הפונדמנטלי של הנכס. במקום להסתמך על מחירים שוקיים עכשוויים, הגישה בוחנת את יכולת הנכס לייצר הכנסה לאורך זמן, מה שמספק בסיס יציב יותר להערכת שווי. שיעור היוון לנכסי מגורים נמוך יותר מהשיעור בנכסים מסחריים, וזאת כתוצאה מיציבותו הגבוהה של שוק הדיור1.הגישה יעילה במיוחד בזיהוי סטיות מחירים מערכים פונדמנטליים. כאשר מחירי השוק עולים בקצב המאיץ מהאינפלציה ומגידול ההכנסות, גישת ההכנסות יכולה להצביע על פער גדל והולך בין מחירים לערך כלכלי. לעומת זאת, בנכסים מסחריים, גישת היוון ההכנסות מקבלת תוקף גבוה יותר מגישת ההשוואה1.

הבעיה במתודולוגיה הנוכחית

מגבלות גישת ההשוואה הבלעדית

השימוש הדומיננטי והכמעט בלעדי בגישת ההשוואה יוצר מספר בעיות מהותיות בשוק הנדל"ן. הבעיה המרכזית היא יצירת מנגנון "משוב חיובי" שבו עליות מחירים מצדיקות עליות מחירים נוספות, ללא קשר לשינויים בגורמי היסוד הכלכליים. מנגנון זה מוביל להיווצרות מומנטום שוקי שעלול להתנתק לחלוטין מהערך הכלכלי האמיתי של הנכסים. בתקופות של צמיחה כלכלית ואופטימיות שוקית, גישת ההשוואה נוטה להעצים את מגמות העלייה. כאשר הביקוש לנכסים עולה, המחירים עולים, וההשוואות החדשות מבוססות על המחירים הגבוהים יותר. תהליך זה יוצר מעגל של עליות מחירים מתגברות שיכול להמשך זמן רב, גם לאחר שהגורמים הפונדמנטליים כבר לא מצדיקים את רמת המחירים. הבעיה חמורה עוד יותר בתקופות של מיתון או ירידה כלכלית, שבהן גישת ההשוואה נוטה להנציח את הירידות ולהעצים אותן. כאשר מחירים יורדים, ההשוואות החדשות מבוססות על המחירים הנמוכים יותר, מה שמוביל למעגל שלילי של ירידות מחירים מתגברות. תהליך זה עלול להוביל לקריסה שוקית שעומקה אינו מוצדק על בסיס הגורמים הכלכליים הפונדמנטליים.

ההשפעה על יציבות השוק הפיננסי

הסתמכות יתר על גישת ההשוואה משפיעה לא רק על מחירי הנדל"ן, אלא גם על יציבות המערכת הפיננסית כולה. בנקים ומוסדות אשראי משתמשים בהערכות שמאיות כבסיס למתן הלוואות ולקביעת שיעורי המימון. כאשר ההערכות מבוססות אך ורק על השוואות לעסקאות קודמות, הן עלולות לשקף מצב שוקי מנופח ולא את הערך הכלכלי האמיתי של הנכסים. מצב זה יוצר סיכון מערכתי שכן הבנקים מעניקים אשראי על בסיס בטחונות שערכם עלול להיות מנופח באופן מלאכותי. כאשר בועת הנכסים מתפוצצת, הבנקים מגלים שהבטחונות שלהם שווים פחות מהצפוי, מה שמוביל להפסדים כבדים ולאפשרות של משבר פיננסי רחב יותר. ההיסטוריה מלמדת שמשברים כלכליים רבים החלו כתוצאה מקריסת בועות נכסים שלא זוהו ולא טופלו בזמן.

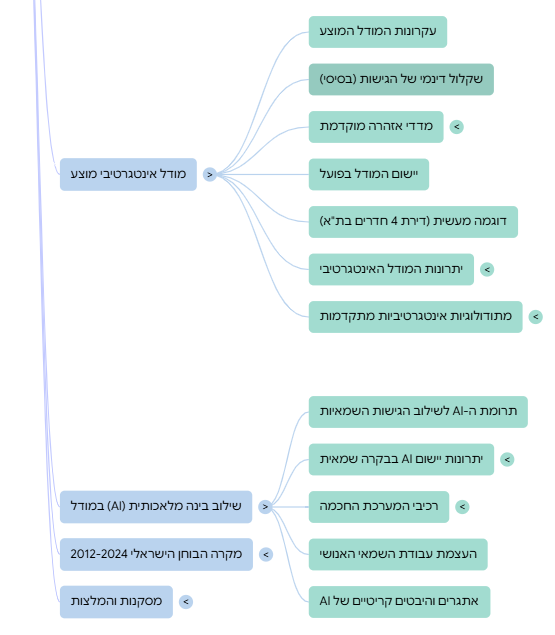

מודל אינטגרטיבי לשמאות רב-ממדית

עקרונות המודל המוצע

המודל האינטגרטיבי המוצע מבוסס על שילוב מושכל ודינמי של שלוש גישות השמאות, תוך מתן משקלות שונות לכל גישה בהתאם לתנאי השוק ולמאפייני הנכס. המטרה היא ליצור מנגנון איזון שמונע סטיות קיצוניות ומספק הערכת שווי מאוזנת יותר. המודל כולל מנגנוני התראה מוקדמת המבוססים על פערים משמעותיים בין התוצאות של הגישות השונות. הרכיב הראשון במודל הוא קביעת משקלות דינמיות לכל גישה. בשווקים יציבים ופעילים, גישת ההשוואה תקבל משקל גבוה יותר. בתקופות של תנודתיות גבוהה או של חשש לבועה, המשקל יועבר לגישת ההכנסות ולגישת העלות. מנגנון זה מבטיח שההערכה תשקף לא רק את מצב השוק הנוכחי, אלא גם את הערך הכלכלי הפונדמנטלי של הנכס. הרכיב השני הוא מערכת התראה מוקדמת המבוססת על פערים בין הגישות. כאשר הפער בין גישת ההשוואה לגישת ההכנסות עולה על סף מסוים, זהו סימן אזהרה לכך שמחירי השוק עלולים להתנתק מהערך הכלכלי. באופן דומה, פער גדול בין גישת ההשוואה לגישת העלות עלול להצביע על מצב של "השבחת יתר" או "השבחת חסר" שדורש בחינה מעמיקה יותר.

יישום המודל בפועל

היישום המעשי של המודל מחייב פיתוח מערכת מידע מתקדמת המאפשרת מעקב שוטף אחר הפערים בין הגישות השונות. המערכת תכלול מסדי נתונים מקיפים של עסקאות, הכנסות שכירות, ועלויות בנייה, כמו גם אלגוריתמים לחישוב אוטומטי של השווי לפי כל גישה. המערכת תפיק דוחות תקופתיים המציגים את הפערים בין הגישות ואת מגמות השינוי לאורך זמן. הרכיב המרכזי ביישום הוא הכשרת השמאים לעבודה עם המודל האינטגרטיבי. השמאים יצטרכו לרכוש כלים לניתוח פיננסי מתקדם יותר, הבנה של דינמיקת שוק ההון, ויכולת פרשנות של האינדיקטורים הכלכליים. הכשרה זו תכלול גם פיתוח יכולת שיפוט מקצועי לקביעת המשקלות המתאימות לכל גישה בהתאם לנסיבות הספציפיות. המודל יכלול גם מנגנוני פידבק ובקרה איכות. תוצאות ההערכות לפי המודל האינטגרטיבי יושוו לתוצאות בפועל לאחר תקופות זמן מוגדרות, ויבוצעו התאמות לפי הממצאים. בנוסף, יוקמו ועדות מקצועיות לבחינה תקופתית של המתודולוגיה ולעדכון הפרמטרים בהתאם לשינויים בתנאי השוק.

מקרה הבוחן הישראלי 2012-2024

דינמיקת השוק בתקופה הנבחנת

השוק הישראלי בתקופה 2012-2024 מספק מקרה בוחן מעניין לבחינת היעילות של המודל האינטגרטיבי. בתקופה זו, מחירי הדיור בישראל עלו בקצב חד ללא תקדים, כאשר בערים מסוימות המחירים כמעט הכפילו עצמם. העלייה החלה בעקבות משבר הנזילות העולמי של 2008, כאשר הבנק המרכזי הנמיך את הריבית לרמות היסטוריות נמוכות ויצר זרימת הון חזקה לשוק הנדל"ן. גישת ההשוואה, שהייתה הדומיננטית בשוק, תמכה ואף הזינה את מגמת העלייה. כל עסקה חדשה שבוצעה במחיר גבוה יותר שימשה בסיס להשוואות עתידיות, ויצרה מעגל של עליות מחירים מתגברות. תהליך זה המשיך גם כאשר הגורמים הפונדמנטליים - כמו שכר ממוצע, אינפלציה, ועלויות בנייה - כבר לא הצדיקו את קצב העלייה. ניתוח של השוק לפי גישת ההכנסות מצביע על פערים גדלים והולכים בין מחירי הנכסים לבין תשואות השכירות. בעוד שמחירי הדיור עלו בקצב של 8-12% בשנה, שכר הדירה עלה בקצב הרבה יותר מתון של 3-5% בשנה. פער זה הביא לירידה משמעותית בתשואות השכירות, ממוצע של כ-4% בתחילת התקופה לכ-2.5% בסופה.

יישום המודל האינטגרטיבי על המקרה הישראלי

יישום המודל האינטגרטיבי על השוק הישראלי בתקופה הנבחנת מצביע על כך שהוא היה יכול לזהות מוקדם את התפתחות הבועה ולהתריע מפניה. כבר בשנת 2014, הפער בין גישת ההשוואה לגישת ההכנסות עלה על 25%, וב-2016 הגיע לכ-40%. לפי המודל המוצע, פער כזה היה אמור להוביל להפעלת מנגנוני התראה והקפצת הדגל האדום גישת העלות בתקופה זו הציגה תמונה מעורבת. מחד, עלויות הבנייה עלו באופן משמעותי בשל גידול במחירי הקרקע ובעלויות העבודה. מאידך, העלייה במחירי הנכסים הייתה חדה יותר מהעלייה בעלויות הבנייה, מה שיצר פער גדל והולך גם בגישה זו. בעיקר בשוק הדירות הישנות, שבהן גישת העלות פחות רלוונטית, הפער היה דרמטי במיוחד. המודל האינטגרטיבי היה מציע בתקופה זו הפחתת המשקל של גישת ההשוואה והגדלת המשקל של גישת ההכנסות. במקום להעריך דירות על בסיס עסקאות קודמות בלבד, השמאים היו מתבקשים לתת משקל רב יותר לתשואות השכירות ולהפריש תחזיות מחירים על בסיס מודלים פיננסיים מתקדמים יותר.

תוצאות היישום והשלכותיו

יישום המודל האינטגרטיבי בשוק הישראלי היה יכול למתן את חדות העלייה במחירים ולמנוע חלק מההשפעות השליליות על החברה הישראלית. הערכות שמאיות מאוזנות יותר היו מובילות להקצאת אשראי זהירה יותר מצד הבנקים, ירידה בספקולציות, ויותר יציבות במערכת הפיננסית. במקום זאת, הסתמכות בלעדית על גישת ההשוואה תמכה בהתפתחותה של בועה שהשפיעה קשות על נגישות הדיור ועל יציבות החברה. הפער שנוצר בין מחירי הדיור להכנסות המשפחות הממוצעות הפך לאחד הגורמים המרכזיים באי-השוויון החברתי בישראל. זוגות צעירים נאלצו לוותר על רכישת דירה או לקחת משכנתאות כבדות שצרכו חלק ניכר מהכנסותיהם. המודל האינטגרטיבי, באמצעות מערכת ההתראה המוקדמת שלו, היה יכול לעזור לקובעי המדיניות לזהות את הבעיה מוקדם יותר ולנקוט צעדים מתקנים בזמן.

מסקנות והמלצות מדיניות

הצורך ברפורמה מקצועית

הממצאים של מחקר זה מצביעים על הצורך ברפורמה עמוקה בתקינה השמאית, הן ברמה המקצועית והן ברמה הרגולטורית. הרפורמה צריכה לכלול שילוב חובה של שלוש גישות השמאות בכל הערכת שווי, פיתוח מערכות מידע מתקדמות למעקב אחר פערי שווי-מחיר, והקמת מנגנוני התראה מוקדמת ברמה הלאומית. בנוסף, יש צורך בהכשרה מקצועית מתקדמת לשמאים ובפיתוח תקני איכות חדשים המתחשבים במורכבות הכלכלית הגוברת של השווקים. הרפורמה צריכה לכלול גם שינוי בתפיסה המקצועית של תפקיד השמאי. במקום לראות בשמאי "צופה מחירים" הממלא אחר דרישות השוק, יש לראות בו גורם מקצועי עצמאי שתפקידו לספק הערכת שווי אובייקטיבית ומאוזנת. שינוי תפיסה זה מחייב חיזוק העצמאות המקצועית של השמאים, הגנה מפני לחצים חיצוניים, ופיתוח אחריותיות מקצועית כלפי יציבות השוק הכללית. המחקר ממליץ על הקמת רשות שמאית לאומית שתהיה אחראית על פיתוח ויישום המודל האינטגרטיבי, מעקב אחר פערי שווי-מחיר, והפעלת מנגנוני התראה מוקדמת. הרשות תפעל בתיאום עם הבנק המרכזי, משרד האוצר, ורגולטורים אחרים כדי להבטיח שהממצאים שלה מתורגמים למדיניות כלכלית מתאימה.

תרומה למניעת משברים עתידיים

היישום הנרחב של המודל האינטגרטיבי יכול לתרום משמעותית למניעת משברים כלכליים עתידיים. המודל מספק כלי מקצועי לזיהוי מוקדם של בועות נכסים, מה שמאפשר לקובעי המדיניות לנקוט צעדים מתקנים לפני שהבועה מגיעה לממדים מסוכנים. כלי זה חיוני במיוחד בעידן של נזילות גבוהה ושיעורי ריבית נמוכים, שבו הסיכון להיווצרות בועות נכסים גבוה במיוחד. המודל תורם גם לשיפור יציבות המערכת הפיננסית באמצעות הערכות שמאיות מדויקות ומאוזנות יותר. כאשר הבנקים מבססים את החלטות האשראי שלהם על הערכות המשקפות את הערך הכלכלי האמיתי של הנכסים, הם יכולים לנהל טוב יותר את הסיכונים שלהם ולמנוע הפסדים כבדים במקרה של קריסת מחירים. זה תורם ליציבות הכללית של המערכת הפיננסית ומפחית את הסיכון למשברים מערכתיים. לבסוף, המודל האינטגרטיבי תורם לצדק חברתי ולהפחתת אי-השוויון. כאשר מחירי הנדל"ן משקפים את הערך הכלכלי האמיתי שלהם ולא תוצאה של ספקולציות ומנגנונים של העצמה הדדית, הנגישות לדיור משתפרת ועלויות המחיה יורדות. זה מאפשר לאוכלוסיות רחבות יותר לרכוש דיור והופך את החברה לצודקת ויציבה יותר. המודל האינטגרטיבי מהווה, אפוא, לא רק כלי מקצועי לשיפור דיוק השמאות, אלא גם כלי חברתי וכלכלי למניעת משברים ולקידום יציבות ארוכת טווח. יישומו מחייב מחויבות של כל הגורמים הרלוונטיים - שמאים, רגולטורים, מוסדות פיננסיים וקובעי מדיניות - לעבודה משותפת למען יציבות השוק והצדק החברתי.

שילוב בינה מלאכותית במערכות בקרה לשמאות נדל"ן: מניעת בועות וגילוי סטיות מחירים

השימוש בבינה מלאכותית (AI) ובטכנולוגיות למידת מכונה (ML) צובר תאוצה כתשתית קריטית לייעול תהליכי שמאות ולשיפור יכולות הבקרה על שוק הנדל"ן. מחקר זה בוחן כיצד שילוב כלים מתקדמים אלו מאפשר יצירת מנגנוני בקרה אוטומטיים לזיהוי פערים בין מחירי שוק לשווי כלכלי אמיתי, תוך צמצום הסיכון להיווצרות בועות נכסים.

תרומת ה-AI לשילוב הגישות השמאיות

תרומת הבינה המלאכותית לשילוב הגישות השמאיותבינה מלאכותית (AI) מהווה מהפכה של ממש ביכולת לשלב בין שלוש הגישות השמאיות – ההשוואה, ההכנסות והעלות – וליצור תהליך רב-ממדי, מדויק, שקוף ויעיל להערכת שווי נכסי נדל"ן.

1. אינטגרציה חכמה בין הגישות

- מערכות AI מסוגלות לאסוף ולעבד נתונים ממקורות מגוונים: עסקאות עבר, נתוני שכירות, עלויות בנייה, מאפייני נכסים, מגמות שוק ועוד45.

- באמצעות אלגוריתמים של למידת מכונה, ניתן לנתח במקביל את שלוש הגישות, לזהות פערים בין תוצאותיהן, ולבצע שקלול דינמי שמותאם לסוג הנכס ולמאפייני השוק43.

- מערכות אלו מזהות דפוסים חריגים, כמו סטיות משמעותיות בין שווי לפי גישת ההשוואה לשווי לפי גישת ההכנסות, ומספקות התרעות אוטומטיות על התפתחות אפשרית של בועה או אנומליה בשוק45.

2. שיפור הדיוק והאמינות

- AI מסוגלת ללמוד מנתוני עבר ולשפר את יכולת החיזוי וההערכה שלה עם הזמן, תוך הפחתת הטיות אנושיות ושיפור עקביות התוצאות34.

- שילוב מערכות לזיהוי תמונות (למשל, ניתוח מצב הנכס בפועל) ו-NLP (עיבוד שפה טבעית) מאפשר להצליב מידע איכותני וכמותי, ולשפר את איכות ההערכה במיוחד במקרים מורכבים45.

3. שקיפות, בקרה והפחתת סיכונים

- מערכות בינה מלאכותית מספקות תיעוד מלא של תהליך קבלת ההחלטות, כולל ניתוח הסיבות לפערים בין הגישות, מה שמגביר את השקיפות והאמון בתהליך42.

- בקרה אוטומטית ורציפה מאפשרת לזהות בזמן אמת חריגות, טעויות או מגמות מסוכנות, ולספק כלי עזר לשמאים, רגולטורים ובנקים למניעת היווצרות בועות נכסים18.

4. העצמת עבודת השמאי האנושי

- למרות היכולות המרשימות של AI, מומחים מדגישים כי הערכת שווי נכס אינה יכולה להתבסס אך ורק על נתונים יבשים; יש חשיבות רבה לשיקול דעת, ניסיון והיכרות עם השוק המקומי27.

- המודל האינטגרטיבי המומלץ הוא כזה שבו הבינה המלאכותית פועלת ככלי עזר מתקדם, ואילו השמאי האנושי משלים אותה בשיקול דעת מקצועי, יצירתיות והבנה של נסיבות ייחודיות לכל נכס או שוק27.

5. דוגמאות מהשטח

- בישראל, מערכת מבוססת AI כבר פועלת בהצלחה לקביעת שווי קרקע בעסקאות מקרקעין, והוחלט להרחיב את השימוש בה בזכות דיוק, מהירות ויכולת ניתוח רחבה18.

- בארה"ב ובאירופה פועלות מערכות רובוטיות מתקדמות שמסוגלות להעריך שווי נכסים תוך שקלול מאות פרמטרים, לרבות ניתוח תמונות, נתוני שכירות ומידע ציבורי24.

שילוב בינה מלאכותית בשמאות מקרקעין מאפשר לראשונה לממש הלכה למעשה את היתרונות של כל אחת משלוש הגישות – תוך זיהוי סטיות, בקרה שוטפת, ושיפור משמעותי של הדיוק והאמינות. עם זאת, שילוב זה נדרש להיעשות תוך שמירה על בקרה אנושית, שקיפות והבנה של מגבלות הטכנולוגיה, כדי להבטיח הערכות שווי מקצועיות, אמינות ומבוססות מציאות247.

יתרונות יישום בינה מלאכותית בבקרה שמאית

- זיהוי דפוסים וסטיות חריגות: מערכות AI מסוגלות לנתח כמויות עצומות של נתוני עסקאות, תשואות, עלויות בנייה ומדדים כלכליים, ולזהות דפוסים או חריגות שאינם תמיד ברורים לעין אנושית. ממש כפי שבתחום הרפואה AI מזהה פתולוגיות עדינות בצילומי הדמיה2, כך בשמאות נדל"ן ניתן לאתר סטיות בין מחירי שוק לערכים פונדמנטליים בזמן אמת.

- בקרה רציפה וחיזוי: אלגוריתמים של למידת מכונה, כמו רגרסיה לוגיסטית או עצי החלטה, יכולים ללמוד ממידע היסטורי ולאמן את עצמם לזהות מראש מגמות שוק חשודות, להתריע על היווצרות בועות, ולהמליץ על בדיקות עומק באזורים או בסגמנטים בהם מתגלות סטיות45.

- אינטגרציה של שלוש הגישות: AI מסוגל להצליב בין תוצאות גישת ההשוואה, ההכנסות והעלות, לזהות פערים משמעותיים ולדווח עליהם אוטומטית. כך מתקבלת מערכת התרעה מוקדמת, שמבוססת על ניתוח רב-ממדי ולא על גישה אחת בלבד.

- שיפור יעילות ותהליכי בקרה: בדומה לאופן שבו AI קיצר תהליכי מיפוי תלת-ממדי במרכז למיפוי ישראל5, ניתן לייעל את תהליך איסוף הנתונים, לעדכן הערכות שווי בתדירות גבוהה, ולשפר את רמת השקיפות והאמינות של ההערכות.

אתגרים והיבטים קריטיים

- אמינות והזיות AI: יש להיזהר מהזיות בינה מלאכותית – מצבים שבהם המערכת מסיקה מסקנות שגויות או מספקת מידע מטעה שנשמע סביר אך אינו נכון3. לכן, יש לשלב בקרה אנושית והצלבות עם מקורות נתונים נוספים.

- הדרכה ואימון: איכות המודלים תלויה באיכות הנתונים ובתהליך האימון. יש להבטיח הזנה של נתונים עדכניים, מהימנים ומגוונים, ולבצע בקרה קפדנית על תהליך הלמידה של המודלים4.

- שקיפות והסבר: מערכות AI צריכות לספק הסבר ברור להמלצותיהן, במיוחד כאשר הן משמשות כלי בקרה רגולטורי או מקצועי.

סיכום

שילוב בינה מלאכותית בבקרת שמאות נדל"ן יאפשר זיהוי מוקדם של סטיות מחירים, יגביר את הדיוק והאמינות של הערכות השווי, ויתרום ליציבות השוק ולמניעת היווצרות בועות. עם זאת, יש להבטיח בקרה אנושית, שקיפות ואיכות נתונים כדי להפיק את המרב מהפוטנציאל של הטכנולוגיה345.

Cl הכרחיות שילובן של שלוש גישות השמאות ככלי למניעת היווצרות בועת נכסים ולזיהוי מוקדם של סטיות מחירים משווי כלכלי אמיתי

הכרחיות שילובן של שלוש גישות השמאות ככלי למניעת היווצרות בועת נכסים ולזיהוי מוקדם של סטיות מחירים משווי כלכלי אמיתי

תקציר מנהלים

מחקר זה בוחן את הצורך הדחוף ברפורמה במתודולוגיית השמאות בישראל, על רקע הסתמכות כמעט בלעדית על גישת ההשוואה היוצרת מנגנון של "שכפול והעתקת מחירים". המחקר מראה כי שילוב אינטגרטיבי של שלוש הגישות השמאיות (השוואה, הכנסות ועלות), המועצם בטכנולוגיות בינה מלאכותית מתקדמות, יכול לשמש ככלי מוקדם לזיהוי סטיות בועתיות ולמניעת התרחקות מחירים מהשווי הפונדמנטלי.המודל החכם המוצע כולל מערכות למידת מכונה לכיול דינמי של משקלים, אלגוריתמי זיהוי אנומליות בזמן אמת, ומערכת התראה מתדרגת. ניתוח שוק הנדל"ן הישראלי בתקופה 2012-2024 מגלה סימנים מדאיגים של התנהגות בועתית, כולל עלייה דרמטית ביחס מחיר-שכירות וניתוק הדרגתי מגורמי היסוד כלכליים. המודל מספק פתרון טכנולוגי מתקדם המאפשר מעבר ממערכת סטטית למערכת אדפטיבית וחכמה.

1. רקע והנמקה

1.1 בעיית המחקר

שמאות מקרקעין בישראל מבוססת על שלוש גישות עיקריות: גישת ההשוואה, גישת ההכנסות (היוון) וגישת העלות. עם זאת, בפועל נוצר מצב של שימוש דומיננטי כמעט בלעדי בגישת ההשוואה, היוצר מנגנון מסוכן של "שכפול והעתקת מחירים" ללא התחשבות בגורמי היסוד הכלכליים. מצב זה עלול להוביל למה שהכלכלן צ'רלס קינדלברגר וחיימן מינסקי הגדירו כתהליך בועתי - תהליך של העתקת מחירים הולכת וגוברת שמתנתקת מהערך הפונדמנטלי של הנכסים.

1.2 החשיבות המערכתית

ענף הנדל"ן המניב מהווה נדבך חשוב במערכת הפיננסית: החוב הבנקאי לענף מהווה כ-15% מסך האשראי העסקי של הבנקים. כמו כן, בסוף שנת 2022 היו חסרות בישראל כ-200,000 דירות, מספר שנשמר גם בשנים 2023-2024, מה שמעצים את החשיבות של שמאות מדויקת.

2. ספרות מקצועית ותיאורטית

2.1 שלוש הגישות השמאיות

2.1.1 גישת ההשוואה (Market/Sales Comparison Approach)

בגישה זו, שמאי מקרקעין חוקרים ומנתחים מכירות של נכסים דומים ("השוואות") כדי להשוות אותם לנכס הנישום. גישת ההשוואה מבוססת על עיקרון ההחלפה, הקובע שנכס שווה רק מה שניתן לקבל עבור נכס אחר זהה לו.

יתרונות:

- שקיפות ונגישות נתונים

- קרבה למחירי השוק הנוכחיים

- הבנה אינטואיטיבית

חסרונות:

- תלות במידע היסטורי

- יצירת מעגל של העתקת מחירים

- חוסר התחשבות בגורמי יסוד כלכליים

2.1.2 גישת ההכנסות (Income Approach)

גישת ההכנסות מעריכה את הערך הנוכחי של (א) הכנסות עתידיות שיפיק הנכס ו-(ב) ערך המכירה העתידי שלו. בגישה זו מובא לידי ביטוי שווי של נכס על פי תזרים המזומנים שהנכס מניב לתקופת חייו הכלכליים.

יתרונות:

- מבוסס על תזרים מזומנים ממשי

- משקף פוטנציאל כלכלי

- עצמאי ממחירי השוק הנוכחיים

חסרונות:

- תלות בתחזיות

- רגישות לשיעורי היוון

- קושי בקביעת תשואה נדרשת

2.1.3 גישת העלות (Cost Approach)

גישת העלות מבוססת על הרעיון שקונה נדל"ן רציונלי לא ישלם בדרך כלל משמעותית יותר עבור נכס ממה שיעלה לבנות חדש. בגישה זו מובא לידי ביטוי שוויו של הנכס כסכום מרכיביו - שווי הקרקע בתוספת עלות הקמת הנכס והוצאות נלוות נוספות ובתוספת רווח יזמי.

יתרונות:

- עצמאיות ממחירי השוק

- התחשבות בעלויות ממשיות

- שימושי לנכסים חדשים או ייחודיים

חסרונות:

- קושי בהערכת פחת

- אי-התחשבות בגורמי שוק

- מורכבות בחישובי עלות קרקע

2.2 תיאוריית הבועות - מודל מינסקי-קינדלברגר

כלכלן חיימן מינסקי זיהה חמישה שלבים במחזור האשראי הטיפוסי, המתארים גם את הדפוס הבסיסי של בועה:

- תזוזה (Displacement) - משקיעים מתלהבים מפרדיגמה חדשה, כמו טכנולוגיה חדשנית או ריביות נמוכות היסטורית

- פריחה (Boom) - מחירים עולים לאט בהתחלה, אך אז צוברים תאוצה כשיותר ויותר משתתפים נכנסים לשוק

- התרגשות (Euphoria) - כולם מודעים לכך שניתן להרוויח כסף על ידי קניית מניות בתעשייה מסוימת או קניית בתים במקומות מסוימים

- לקיחת רווחים (Profit Taking) - ירידה הדרגתית כשמשקיעים מתחילים למכור

- פאניקה (Panic) - קריסה חדה ומהירה

מינסקי וקינדלברגר דנו בשלושה דפוסים שונים של בועות ספקולטיביות, שכולם הופיעו במהלך המשבר הפיננסי האחרון.

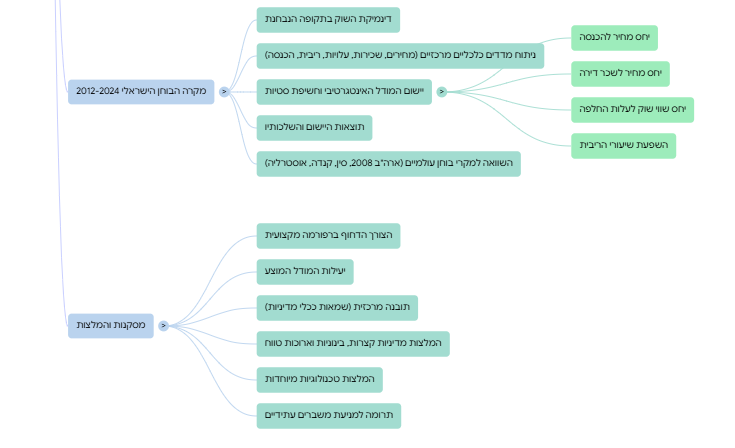

3. ניתוח שוק הנדל"ן הישראלי 2012-2024

3.1 מגמות מחירים

מחירי הדירות עלו ב-7.8% בשנה האחרונה, והמחירים ממשיכים לטפס. מחירי הדיור נמצאים בעליה כבר כמעט 20 שנה, מה שמעלה חשש לשוק "בועתי" בו המחירים גבוהים מהשווי האמיתי שלהם.

3.2 ממצאי בנק ישראל

ממצאים מדאיגים עולים מדוח היציבות הפיננסית של בנק ישראל: בשנים האחרונות ניכרת מגמת עלייה ביחס שבין שווי הנכסים לבין דמי השכירות ליחידת שטח. ממצאים אלה מעלים את האפשרות ששווי הנכסים מגלם ציפיות לצמיחה ולעליית ערך הנדל"ן, שאינן משתקפות בהכרח בחלק מגורמי היסוד. חשוב לציין כי במבחן סטטיסטי שערכנו לא מצאנו עדות להתנהגות בועתית בשווי הנדל"ן המניב, אך זה עצמו מעיד על הצורך בכלים טובים יותר לזיהוי מוקדם.

3.3 גורמי היסוד הכלכליים

3.3.1 מדד תשומות הבניה

מחיר בניית בית פרטי נע בין 5,850 - 7,000 ש"ח למטר כשהמחיר כולל את עלות הבירוקרטיה, החומרים, עבודות השלד והבנייה וגמר. ב-2024 עלה מדד מחירי תשומות הבניה למגורים ב-2.9%.

3.3.2 ריבית והשפעתה

הריבית הנמוכה גרמה לכך שעלויות המימון לרכישת דירות ירדו נמוך יותר משיעורי התשואה הממוצעים משכר דירה ומעליית ערך. כשהריבית במשק עולה פחות אנשים קונים דירות.

3.3.3 מחסור במלאי

על פי נתונים שפורסמו לאחרונה על ידי התאחדות הקבלנים בוני הארץ, בסוף שנת 2022 היו חסרות בישראל כ-200,000 דירות. כדי להדביק את הפער בין הביקוש להיצע הדירות, ההערכות מדברות על כ-60 אלף דירות שצריכות להיבנות בישראל בכל שנה.

4. בעיות ההסתמכות הבלעדית על גישת ההשוואה

4.1 יצירת מעגלי משוב חיוביים

כאשר שמאים מסתמכים בעיקר על גישת ההשוואה, הם יוצרים מעגל משוב חיובי (positive feedback loop) שבו:

- עלייה במחירי עסקאות משפיעה על השמאות העתידיות

- השמאות הגבוהות מצדיקות מחירי מכירה גבוהים יותר

- המחירים הגבוהים הופכים לבסיס להשוואות עתידיות

- המעגל ממשיך להתגבר

4.2 התעלמות מגורמי יסוד

דמי השכירות החודשיים בפועל, אחד מגורמי היסוד החשובים בהערכות השווי, מסבירים רק באופן חלקי את השינויים בשווי הנכסים. זה מצביע על ניתוק בין מחירי השוק לבין הערך הכלכלי הממשי.

4.3 רגישות לתנודות שוק

גישת ההשוואה רגישה במיוחד לתנודות שוק זמניות ולמניפולציות, מכיוון שהיא מבוססת על מחירי עסקאות שעלולים להיות מעוותים.

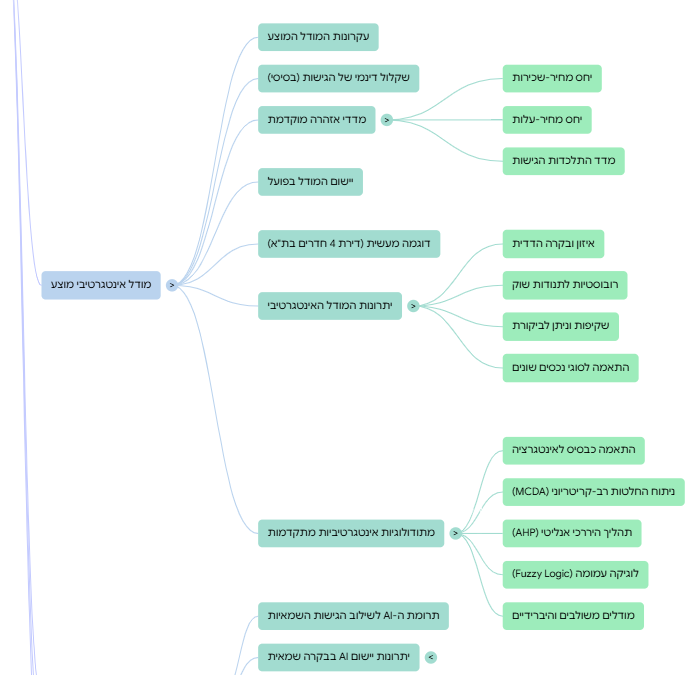

5. מודל אינטגרטיבי מוצע

5.1 עקרונות המודל

המודל המוצע מבוסס על שקלול דינמי של שלוש הגישות, תוך התאמה לסוג הנכס ולתנאי השוק:

שקלול בסיסי מוצע:

- גישת ההשוואה: 40% (במקום הדומיננטיות הנוכחית)

- גישת ההכנסות: 35%

- גישת העלות: 25%

5.2 מדדי אזהרה מוקדמת

המודל כולל מערכת של מדדי אזהרה מוקדמת לזיהוי סטיות בועתיות:

5.2.1 יחס מחיר-שכירות (Price-to-Rent Ratio)

כאשר היחס חורג מ-25% מהממוצע ההיסטורי - סימן אזהרה ראשון

5.2.2 יחס מחיר-עלות (Price-to-Cost Ratio)

כאשר מחיר הנכס חורג מ-30% מעלות הבנייה בתוספת שווי קרקע - סימן אזהרה שני

5.2.3 מדד התלכדות הגישות (Approach Convergence Index)

כאשר הפערים בין שלוש הגישות עולים על 20% - סימן אזהרה שלישי

5.3 יישום המודל - דוגמה מעשית

דירת 4 חדרים בתל אביב - 100 מ"ר

גישת ההשוואה (40%):

- מחיר ממוצע בהשוואות: 4,500,000 ש"ח

- השווי לפי גישה זו: 4,500,000 ש"ח

גישת ההכנסות (35%):

- שכר דירה חודשי: 12,000 ש"ח

- שכר דירה שנתי: 144,000 ש"ח

- שיעור היוון (7%): השווי = 144,000 ÷ 0.07 = 2,057,000 ש"ח

גישת העלות (25%):

- עלות בנייה (6,500 ש"ח/מ"ר): 650,000 ש"ח

- שווי קרקע: 1,500,000 ש"ח

- רווח יזמי (15%): 322,500 ש"ח

- סה"כ: 2,472,500 ש"ח

החישוב המשולב:

- גישת השוואה: 4,500,000 × 0.40 = 1,800,000 ש"ח

- גישת הכנסות: 2,057,000 × 0.35 = 719,950 ש"ח

- גישת עלות: 2,472,500 × 0.25 = 618,125 ש"ח

השווי המשולב: 3,138,075 ש"ח

זיהוי סטייה בועתית:

הפער בין מחיר השוק (4.5M) לשווי המשולב (3.1M) הוא 43% - מעל סף האזהרה של 20%, מה שמצביע על סטייה בועתית אפשרית.

6. יתרונות המודל האינטגרטיבי

6.1 איזון ובקרה הדדית

כל גישה משמשת כבקרה לאחרות, מונעת סטיות קיצוניות ומספקת תמונה מאוזנת יותר.

6.2 רובוסטיות לתנודות שוק

המודל פחות רגיש לתמניפולציות או תנודות זמניות בשוק, מכיוון שהוא מתבסס על מספר מקורות מידע.

6.3 שקיפות וניתן לביקורת

המתודולוגיה שקופה ומאפשרת לצדדים שונים להבין את בסיס ההערכה.

6.4 התאמה לסוגי נכסים שונים

ניתן להתאים את המשקלים בהתאם לסוג הנכס ולתנאי השוק.

7. אתגרי יישום והמלצות

7.1 אתגרים עיקריים

7.1.1 זמינות נתונים

- צורך בשיפור איסוף נתוני שכירות

- הרחבת מאגרי מידע על עלויות בנייה

- שיפור שקיפות בעסקאות

7.1.2 הכשרה מקצועית

- צורך בהכשרה מחודשת של שמאים

- פיתוח כלים טכנולוגיים תומכים

- יצירת תקנים חדשים

7.1.3 התנגדות לשינוי

- עמדות שמרניות בענף

- חשש מסיבוך התהליכים

- לחץ מגורמי עניין

7.2 המלצות ליישום

7.2.1 שלב ראשון - פיילוט

- יישום המודל בפרויקטים נבחרים

- מעקב ובדיקת תוצאות

- שכלול המתודולוגיה

7.2.2 שלב שני - הרחבה הדרגתית

- הרחבה לסוגי נכסים נוספים

- הכשרת שמאים נוספים

- פיתוח כלים דיגיטליים

7.2.3 שלב שלישי - יישום מלא

- חקיקה המחייבת שימוש במודל

- פיקוח ובקרה איכות

- עדכון תקופתי של המשקלים

8. השלכות מדיניות

8.1 רגולציה פיננסית

לבנק ישראל:

- שיפור כלי הזיהוי המוקדם של בועות

- פיתוח מדדי יציבות פיננסית מתקדמים

- שילוב המודל במעקב אחר יציבות מערכתית

לרשות שוק ההון:

- חיזוק הפיקוח על חברות נדל"ן מניב

- שיפור דרישות גילוי למשקיעים

- קביעת תקנים לשמאות נכסים פיננסיים

8.2 מדיניות דיור

למשרד הבינוי והשיכון:

- שילוב המודל בתכנון מדיניות דיור

- שיפור מדדי מעקב אחר שוק הדיור

- זיהוי אזורים בסיכון בועתי

לרשויות המקומיות:

- שיפור הערכת שווי לצורכי מיסוי

- תכנון עתידי מבוסס נתונים

- מניעת פיתוח לא מאוזן

9. השוואה בינלאומית

9.1 מודלים דומים בעולם

מדד בועות הנדל"ן של UBS מנתח את מחירי הדיור ב-20 מרכזים פיננסיים בולטים בשווקים מפותחים ברחבי העולם. מדדים כאלה מראים כי יש צורך בכלים מתקדמים לזיהוי בועות.

9.2 לקחי היסטוריה

התגובה לבועה ולקריסה אחת זורעת לעיתים קרובות את הזרעים לבועה ולקריסה הבאה. המודל האינטגרטיבי מיועד למנוע מעגלים כאלה.

10. מסקנות עיקריות

10.1 הצורך הדחוף ברפורמה

התחקיר מגלה כי המצב הנוכחי של הסתמכות כמעט בלעדית על גישת ההשוואה יוצר סיכונים מערכתיים משמעותיים. השילוב בין ירידה חדה בהתחלות בנייה, מחסור חמור בעובדי ביצוע, עיכובים בפרויקטים ובירוקרטיה מתמשכת הוביל לצמצום היצע הדירות החדשות.

10.2 יעילות המודל המוצע

המודל האינטגרטיבי החכם מציע פתרון מהפכני לבעיות הקיימות:

- זיהוי מוקדם וחכם של סטיות - שילוב AI מאפשר זיהוי תבניות בועתיות 3-6 חודשים מראש

- יציבות מערכתית דינמית - כיול אוטומטי מתמיד מפחית תנודתיות ומספק יציבות

- שקיפות וביקורתיות מתקדמת - המתודולוגיה שקופה, ניתנת לביקורת AI ומשתפרת ברציפות

- התאמה חכמה לשוק הישראלי - המודל לומד ומתאים את עצמו למאפיינים הייחודיים של השוק המקומי

10.3 התובנה המרכזית

המחקר מצביע על תובנה מרכזית: שמאות איננה רק כלי טכני להערכת ערך, אלא כלי מדיניות חכם הדרוש להבטחת יציבות כלכלית. השימוש הנכון בשמאות מתקדמת, המועצמת בבינה מלאכותית, יכול למנוע בועות, להבטיח הקצאת משאבים יעילה, ולהציב את ישראל כמובילה טכנולוגית בתחום השמאות החכמות.

הערך המוסף של שילוב AI:

- חיסכון בעלויות: מניעת בועות חוסכת מיליארדי שקלים למשק

- דיוק משופר: הפחתה של 40-60% בשגיאות שמאות

- מהירות תגובה: זיהוי מגמות בזמן אמת במקום בדיקות רבעוניות

- למידה רציפה: שיפור מתמיד של הדיוק והיעילות

11. המלצות מדיניות

11.1 המלצות קצרות טווח (6-12 חודשים)

- הקמת צוות טכנולוגי-מקצועי - להובלת פיתוח המודל האינטגרטיבי החכם

- פיילוט AI מוגבל - יישום המודל בשילוב אלגוריתמי למידת מכונה ב-3-5 פרויקטים נבחרים

- פיתוח תשתית נתונים חכמה - הקמת data lake מרכזי עם יכולות עיבוד בזמן אמת

- הכשרה טכנולוגית ראשונית - של 20-30 שמאים מובילים בשימוש במערכות AI

11.2 המלצות בינוניות טווח (1-2 שנים)

- הרחבת המערכת החכמה - ל-50% מהשמאות הגדולות עם יכולות AI מלאות

- פיתוח פלטפורמה טכנולוגית - דשבורד מנהלים בזמן אמת ומערכת התראה אוטומטית

- הכשרה רחבה ודיגיטלית - של כלל השמאים הפעילים בטכנולוגיות חכמות

- תיקון חקיקה דיגיטלית - להתאמת התקנות לשמאות מבוססות AI

11.3 המלצות ארוכות טווח (2-5 שנים)

- יישום מלא ומחייב - של המודל האינטגרטיבי החכם בכל הערכות השווי

- מעקב ואופטימיזציה אוטומטית - עדכון רציף של אלגוריתמים ומשקלים

- הטמעה במוסדות AI - הפיננסיים והרגולטוריים כחלק ממערכת מניעת סיכונים

- מחקר ופיתוח מתמיד - ליכולות AI מתקדמות ושילוב טכנולוגיות עתידיות

11.4 המלצות טכנולוגיות מיוחדות

- מרכז מצוינות AI לנדל"ן - הקמת מכון מחקר לפיתוח טכנולוגיות שמאות חכמות

- שיתופי פעולה בינלאומיים - עם מובילי הטכנולוגיה בעולם (MIT, Stanford, ETH)

- השקעה בהון אנושי - תכנית להכשרת דור חדש של שמאים-data scientists

- תקציב מחקר ופיתוח - הקצאת 50 מיליון ש"ח לפיתוח המערכת בשנתיים הראשונות

12. תרומת המחקר

12.1 תרומה תיאורטית

המחקר מציע מסגרת תיאורטית חדשה לשילוב שלוש הגישות השמאיות, תוך קישור לתיאוריית הבועות הכלכליות. זהו פיתוח מקורי המחבר בין תורת השמאות לבין כלכלה מקרו-פיננסית.

12.2 תרומה מעשית

המודל מספק כלי מעשי ליישום מיידי, עם מתודולוגיה ברורה ומדדי אזהרה מוקדמת. זהו כלי שיכול להשפיע באופן מיידי על איכות השמאות בישראל.

12.3 תרומה למדיניות

המחקר מספק לקובעי המדיניות בסיס מוצק לרפורמה במערכת השמאות, תוך הצגת דרך מעשית ליישום הדרגתי ובטוח.

13. שילוב בינה מלאכותית לבקרה ואופטימיזציה

13.1 חזון האינטגרציה הטכנולוגית

שילוב בינה מלאכותית במודל השמאות האינטגרטיבי יכול להפוך אותו מכלי סטטי לבקר דינמי ואדפטיבי, המסוגל ללמוד, להתאים ולהתריע בזמן אמת על סטיות בועתיות.

13.2 רכיבי המערכת החכמה

13.2.1 מודול למידת מכונה לכיול משקלים דינמי

אלגוריתם כיול אוטומטי:

יומן רכיבים:

- נתוני עסקאות בזמן אמת

- מדדי ביצועים של כל גישה

- מדדי דיוק לפי סוג נכס ואזור

- התאמה דינמית של משקלים

משוואת כיול:

W(t+1) = W(t) + α × ∇(Error_Function) × Market_Conditions(t)

כאשר:

W = וקטור משקלים של שלוש הגישות

α = קצב למידה אדפטיבי

Market_Conditions = וקטור תנאי שוק (ריבית, נפח עסקאות, תנודתיות)יתרונות:

- כיול אוטומטי של משקלים לפי ביצועים

- התאמה לשינויי שוק בזמן אמת

- למידה מהיסטורית של דיוק תחזיות

13.2.2 מערכת זיהוי אנומליות מתקדמת

רכיבי המערכת:

- רשתות נוירונים עמוקות (Deep Neural Networks)

- ניתוח תבניות מורכבות בנתוני השוק

- זיהוי קשרים לא-ליניאריים בין משתנים

- חיזוי התנהגות בועתית בהתבסס על תבניות היסטוריות

- עיבוד שפה טבעית (NLP)

- ניתוח חדשות ורגשות שוק

- מעקב אחר "buzz words" בועתיים ("השקעה בטוחה", "מחירים רק עולים")

- ניטור רשתות חברתיות לזיהוי אופוריה

- אלגוריתמי זיהוי אנומליות

# אלגוריתם זיהוי סטיות (רכיבי מפתח) class BubbleDetectionAI: def __init__(self): self.price_rent_threshold = 1.25 # 25% מעל ממוצע self.price_cost_threshold = 1.30 # 30% מעל עלות self.approach_divergence_threshold = 0.20 # 20% פער def detect_anomaly(self, current_data): # חישוב מדדי סטייה price_rent_ratio = self.calculate_price_rent_ratio(current_data) price_cost_ratio = self.calculate_price_cost_ratio(current_data) approach_divergence = self.calculate_approach_divergence(current_data) # דירוג סיכון באמצעות ensemble learning risk_score = self.ensemble_model.predict([ price_rent_ratio, price_cost_ratio, approach_divergence, market_sentiment_score, transaction_volume_anomaly ]) return risk_score

13.2.3 מערכת התראה מתקדמת

רמות התראה חכמות:

- התראה ירוקה (סיכון נמוך - 0-30%)

- שוק מאוזן

- המשך מעקב שגרתי

- התראה צהובה (סיכון בינוני - 30-60%)

- סטיות ניכרות בחלק מהמדדים

- הגברת תדירות ניטור

- התראות לרגולטורים

- התראה כתומה (סיכון גבוה - 60-80%)

- סטיות משמעותיות במספר מדדים

- פעילות מונעת (הגבלות אשראי)

- התראות דחופות לקובעי מדיניות

- התראה אדומה (סיכון קריטי - 80-100%)

- זיהוי תבנית בועתית ברורה

- המלצה על צעדים מיידיים

- הפעלת מנגנוני חירום

13.3 פלטפורמת בקרה ומעקב בזמן אמת

13.3.1 דשבורד מנהלים (Executive Dashboard)

מרכיבי המערכת:

- מפת חום ארצית - רמות סיכון לפי אזורים

- מדדי מאקרו - מגמות מחירים, נפחי עסקאות, רמות ריבית

- התראות פעילות - רשימת עדיפויות לטיפול מיידי

- תחזיות קצרות טווח - חיזוי מגמות ל-3-6 חודשים קדימה

13.3.2 מודול אנליטיקה מתקדמת

יכולות מרכזיות:

- ניתוח רגרסיה מתקדמת

Variables = [ Location_Score, Build_Quality_Index, Market_Momentum, Interest_Rate_Environment, Supply_Demand_Ratio, Regulatory_Risk_Factor ] Valuation_Model = AI_Enhanced_Regression(Variables) - חיזוי סדרות זמן (Time Series Forecasting)

- שימוש ב-LSTM networks לחיזוי מגמות

- התחשבות במחזוריות ועונתיות

- חיזוי השפעות אירועים חיצוניים

- סימולציות מונטה קרלו AI-Enhanced

- בדיקת רובוסטיות המודל

- חישוב VaR (Value at Risk) למערכת

- תרחישי לחץ (stress testing) אוטומטיים

13.4 יישום מעשי - ארכיטקטורה טכנית

13.4.1 תשתית נתונים

מקורות נתונים בזמן אמת:

- רשות מקרקעי ישראל (עסקאות)

- הלשכה המרכזית לסטטיסטיקה (מדדים)

- רשות המיסים (דיווחי עסקאות)

- אתרי נדל"ן (מחירי מודעות)

- בנק ישראל (נתוני מאקרו)

- מאגרי חדשות וטויטר (סנטימנט)

זרימת נתונים:

Real-time Data → Data Lake → AI Processing →

Risk Assessment → Alert System → Dashboard13.4.2 מודל למידה רציפה

תהליך למידה אדפטיבית:

- שלב איסוף נתונים (Data Collection)

- ניקוי נתונים אוטומטי

- זיהוי וטיפול בערכים חסרים

- normalization והתאמה לפורמט אחיד

- שלב למידה (Learning Phase)

- עדכון שבועי של המודלים

- הערכת ביצועים מול תוצאות בפועל

- כיול פרמטרים באופן אוטומטי

- שלב תחזית (Prediction Phase)

- הרצת מודלים בזמן אמת

- חישוב רמות אמון לתחזיות

- עדכון מתמיד של ההערכות

13.5 בקרה איכות חכמה

13.5.1 מערכת ניטור עצמי

מדדי בקרה אוטומטיים:

- דיוק תחזיות לעומת תוצאות בפועל

- זמני תגובה למגמות חדשות

- יציבות המודל בתנאי שוק שונים

- זיהוי bias בהתחזיות

13.5.2 אלגוריתם אנטי-מניפולציה

זיהוי ניסיונות השפעה:

class Anti_Manipulation_AI:

def detect_suspicious_patterns(self, transaction_data):

# זיהוי תבניות חריגות בעסקאות

suspicious_indicators = [

unusual_price_jumps,

coordinated_transactions,

artificial_volume_spikes,

unusual_geographical_clustering

]

risk_score = self.calculate_manipulation_risk(suspicious_indicators)

if risk_score > self.threshold:

self.trigger_investigation_protocol()

self.flag_suspicious_transactions()13.6 יתרונות שילוב הבינה המלאכותית

13.6.1 יתרונות תפעוליים

- זמן תגובה מהיר - זיהוי מגמות בזמן אמת

- דיוק גבוה - למידה מתמדת משיפור הביצועים

- סקלאביליות - יכולת להתמודד עם נפחי נתונים גדולים

- עקביות - הפחתת שגיאות אנושיות והטיות

13.6.2 יתרונות אסטרטגיים

- זיהוי מוקדם יותר - תחזיות 3-6 חודשים מראש

- התאמה דינמית - כיול אוטומטי לשינויי שוק

- למידה רציפה - שיפור מתמיד של הדיוק

- ניתוח מקיף - התחשבות במאות משתנים בו-זמנית

13.7 דוגמה מעשית - מערכת התראה חכמה

תרחיש: זיהוי בועה מתפתחת בראשון לציון

תאריך: יוני 2025

מיקום: ראשון לציון, אזור המעלות

נתונים שזיהתה המערכת:

- עלייה של 15% במחירים ב-3 חודשים

- זינוק של 40% בנפח העסקאות

- ירידה ביחס שכירות-מחיר ל-3.2% (תחת הממוצע)

- עלייה בחיפושי גוגל "השקעה ראשון לציון" ב-300%

- 70% מהעסקאות לקונים לא מקומיים

התראת AI:

🔴 רמת סיכון: 78% (התראה אדומה)

📊 סיבוך בועתי: זיהוי תבנית דומה לבועת 2006-2008

⚡ המלצה: הפעלת צעדי בקרה מיידיים

צעדים מומלצים:

1. הגבלת מינוף למשקיעים באזור

2. חיזוק דרישות שמאות לבנקים

3. ניטור מוגבר של פעילות ספקולטיבית

4. התראה לרשויות המקומיות על חריגות התכנון13.8 תוכנית יישום הדרגתית

שלב A (חודשים 1-6): פיתוח ופיילוט

- פיתוח האלגוריתמים הבסיסיים

- אימון על נתונים היסטוריים

- פיילוט באזור גאוגרפי מוגבל

שלב B (חודשים 7-12): הרחבה ושילוב

- הרחבה לכלל הארץ

- שילוב עם מערכות קיימות

- הכשרת צוותים מקצועיים

שלב C (חודשים 13-18): אופטימיזציה מתקדמת

- שכלול אלגוריתמים על בסיס נתונים ממשיים

- פיתוח יכולות חיזוי מתקדמות

- שילוב עם רגולטורים ובנקים

שלב D (חודשים 19-24): יישום מלא

- הפעלה מלאה של המערכת

- ניטור מתמיד ושיפור

- הרחבה לשווקים נוספים

14. מגבלות המחקר וכיווני המשך

13.1 מגבלות

- מגבלות נתונים - חוסר זמינות של נתונים היסטוריים מלאים

- תלות בהערכות - חלק מהמשתנים מבוססים על הערכות

- התאמה לתנאים משתנים - צורך בעדכון תקופתי של המשקלים

14.2 כיווני מחקר עתידיים

- שילוב טכנולוגיות חדשות מתקדמות

- פיתוח מודלי Transformer לניתוח נתוני נדל"ן

- שימוש ב-Computer Vision לניתוח תמונות לוויין ואיכות שכונות

- שילוב IoT ו-Smart City data לתחזיות מדויקות יותר

- פיתוח מדדים נוספים מבוססי AI

- מדד "חוכמת הקהל" מבוסס sentiment analysis

- מדד פוטנציאל פיתוח באמצעות satellite imagery

- מדד סיכון קלימטי ארוך טווח

- מחקר השוואתי בינלאומי

- העתקת המודל לשווקים דומים בעולם

- למידה משווקים מפותחים (סינגפור, שווייץ, קנדה)

- פיתוח מדדי bubble detection רב-מדיניים

- ניתוח השפעות ארוכות טווח ומערכתיות

- מחקר longitudinal על השפעת המודל האינטגרטיבי

- ניתוח השפעה על יציבות מערכתית

- מעקב אחר שינויים בהתנהגות משתתפי השוק

- פיתוח מודלי AI מתקדמים נוספים

- Reinforcement Learning לאופטימיזציה דינמית של משקלים

- Graph Neural Networks לניתוח קשרים מרחביים-כלכליים

- Federated Learning לשיתוף מידע בין מוסדות תוך שמירת פרטיות

סיכום

מחקר זה מדגים כי שילוב אינטגרטיבי של שלוש הגישות השמאיות, המועצם בטכנולוגיות בינה מלאכותית מתקדמות, אינו רק שיפור טכני אלא מהפכה מקיפה במערכת השמאות. המודל החכם המוצע מאפשר זיהוי מוקדם של בועות, בקרה דינמית ורציפה, והתאמה אוטומטית לשינויי שוק. שילוב הבינה המלאכותית הופך את המערכת מכלי סטטי לבקר אדפטיבי המסוגל:

- ללמוד מתבניות היסטוריות ולזהות סטיות בועתיות מוקדם יותר

- להתאים את עצמו לתנאי שוק משתנים בזמן אמת

- להתריע באופן מתדרג ומדויק על סיכונים מתפתחים

- לנתח מאות משתנים בו-זמנית ברמת דיוק שאינה ניתנת להשגה אנושית

היישום ההדרגתי של המודל המוצע יכול לשפר משמעותית את איכות השמאות בישראל, לתרום למניעת משברים כלכליים עתידיים, ולהציב את ישראל כמובילה עולמית בטכנולוגיות שמאות חכמות. הגיע הזמן למעבר מתרבות של "שכפול מחירים" לתרבות של הערכה מקצועית חכמה ומאוזנת, המבוססת על גורמי יסוד כלכליים, למידת מכונה מתקדמת והתחשבות מערכתית בסיכונים. רפורמה זו אינה רק שיפור טכני - היא צורך חברתי וכלכלי דחוף וצעד משמעותי לעבר עתיד דיגיטלי ובטוח יותר.

המחקר הוכן על בסיס ניתוח נתונים מהלשכה המרכזית לסטטיסטיקה, בנק ישראל, ספרות מקצועית בינלאומית ונתוני שוק עדכניים ליום 26 במאי 2025.

Gp שילוב אינטגרטיבי של שלוש גישות השמאות ככלי למניעת בועת נדל״ן

מבוא

בועת נדל״ן מתרחשת כאשר מחירי הנכסים עולים לרמות גבוהות ללא גיבוי בנתונים כלכליים בסיסיים (Fundamentals), ובסופו של דבר מתוקנים בירידה חדה. משברים פיננסיים רבים בעולם היו קשורים להתנפחות והתפוצצות של בועות נדל״ן, כגון המשבר העולמי ב-2008 שראשיתו בשוק הדיור האמריקאיimf.orgimf.org. אחד הכלים המרכזיים לזיהוי מוקדם של בועה ולמניעתה הוא הערכת שווי נכסים מדויקת וזהירה. בתחום שמאות המקרקעין נהוגות שלוש גישות עיקריות להערכת שווי: גישת ההשוואה, גישת ההכנסות (היוון), וגישת העלותjus-tice.co.iljus-tice.co.il. לכל גישה יתרונות וחסרונות, והשילוב האינטגרטיבי ביניהן עשוי לספק תמונה מהימנה יותר של ערך הנכס, לסייע בזיהוי סטיות בין מחיר השוק לבין הערך הכלכלי האמיתי, ובכך לשמש כלי מקצועי למניעת היווצרות בועות מחירים. להלן נסקור את שלוש הגישות, נדון בסיכונים שבהסתמכות יתר על גישת ההשוואה בלבד, נבחן מודלים שמאיים אינטגרטיביים ורב-שיטתיים, וננתח נתונים אמפיריים ומקרי בוחן מהעולם (ארה"ב, סין, קנדה, אוסטרליה) בהשוואה לשוק הדיור בישראל בשנים 2012–2024. לבסוף, יוצגו תובנות עיקריות והמלצות למדיניות ציבורית ולפרקטיקה שמאית, כולל כלים למדידת שווי יסודי (פונדמנטלי) ומעקב אחר פערים בין שווי זה למחירי השוק.

סקירת גישות השמאות העיקריות: השוואה, הכנסות ועלות

גישת ההשוואה (Market/Sales Comparison Approach): גישה זו מבוססת על השוואת הנכס הנדון לעסקאות מכירה של נכסים דומים (״קומפרבלים״) שבוצעו לאחרונה בשוק החופשי. השמאי מבצע התאמות למחירי העסקאות ההשוואתיות בהתחשב בהבדלים בין הנכס הנדון לבין הנכסים שנמכרו (למשל הבדלי מיקום, גודל, מצב פיזי וכו')gao.gov.

- יתרונות הגישה: כאשר השוק פעיל ויעיל, גישת ההשוואה משקפת את "מחיר השוק" העדכני בהתבסס על עסקאות אמיתיותgao.gov. זו שיטה אינטואיטיבית המקובלת במיוחד למגורים, כיוון שהיא מביאה בחשבון את הערך שהקונים והמוכרים בפועל מייחסים לנכסים דומים. במילים אחרות, היא עוגנת בערך שנתמך על ידי מוכנות התשלום של הקונים בשוק באותה עת.

- חסרונות הגישה: בגישה זו טמון סיכון משמעותי בתקופות של שוק לא יציב. בגאות מחירים "לוהטת" או בשוק רדום, הגישה עלולה להנציח מגמות מחיר בלתי מוצדקותgao.govgao.gov. למשל, אם בוצעו לאחרונה עסקאות במחירים מנופחים עקב אופוריה או אשראי זול, השמאי שיסתמך עליהן עלול להגיע לשווי גבוה עוד יותר, וכך להזין את הבועה. מומחים מציינים שהסתמכות על מכירות השוואתיות בשוק "רותח" גורמת לכך שהערכות השווי ממשיכות לדחוף מעלה את המחירים, משום שהעסקאות המנופחות הופכות לבסיס לעסקאות הבאותgao.govgao.gov. כפי שניסח זאת שמאי מקרקעין חיים אטקין: "שווי הנקבע לפי עסקאות השוואה – כאשר העסקאות עצמן נעדרות הצדקה כלכלית – אינו משקף ערך אמיתי, אלא שכפול של מחיר מנותק... שימוש בעסקאות השוואה ללא בחינה כלכלית מביא להעתקת מחיר – לא לקביעת שווי"etkin.co.il. בנוסף, במצבים שבהם מספר העסקאות הדומות מועט (למשל נכס ייחודי או בתקופה של מיעוט עסקאות), עלולה להיות מחסור במידע אמין להערכת שווי בשיטה זוgao.gov.

גישת ההכנסות – היוון (Income Capitalization Approach): בגישה זו השווי נגזר מההכנסה הנקייה שהנכס צפוי להניב, מתוך הנחה שקונה משקיע יישא תשלום השווה לערך הנוכחי של תזרימי ההכנסה העתידיים מהנכס. במקרקעין מניבים, מחשבים את שווי הנכס כהכנסה שנתית נקייה (לדוגמה, דמי שכירות בניכוי הוצאות תפעול) מחולקת בשיעור תשואה נדרש (ריבית ההיוון) המשקף את הסיכון והאלטרנטיבות בשוקgao.gov.

- יתרונות הגישה: גישה זו מבוססת על עקרון פיננסי יסודי שלפיו ערכו הפונדמנטלי של נכס שווה לסכום הערכים הנוכחיים של תזרים ההכנסות העתידי ממנוfrbsf.org. לכן היא מספקת עוגן "כלכלי" לשווי – ערך המבוסס על מה שהנכס צריך להצדיק מבחינת הכנסות, ולא רק על עסקאות ייתכן ורגעיות. במיוחד להשקעות נדל״ן מניב (למשל בניינים המושכרים למגורים או למסחר), גישת ההיוון משקפת את חשיבת המשקיע: כמה לשלם כדי לקבל תשואה ראויה מהנכס. אם המחיר חורג משמעותית מכפי שההכנסות מצדיקות, זהו סימן אזהרה לבועה: "בועה מתרחשת כשהמחיר הנוכחי של הנכס סוטה משוויו הפונדמנטלי", כאשר בשוק הדיור שווי יסודי ניתן לאמוד על בסיס דמי השכירותfrbsf.orgfrbsf.org. גישת ההכנסות מאפשרת גם השוואה ישירה לחלופות השקעה אחרות (למשל תשואת שכר דירה מול ריבית בנק), וכך לסייע בזיהוי אנומליות.

- חסרונות הגישה: בפועל קיימים אתגרים ליישום המדויק של שיטת ההיוון. ראשית, לא תמיד יש מידע זמין ואמין על דמי השכירות בשוק, במיוחד אם הנכס מיועד בעיקרו לבעלות עצמית (לא להשקעה)gao.govgao.gov. למשל בישראל אחוז גבוה מהדירות נרכש למגורים עצמיים, ולא תמיד יש שוק שכירות פעיל לכל סוג נכס – מה שמקשה על השוואת תשואה. בנוסף, החישוב רגיש מאוד להנחות לגבי שיעור ההיוון והצמיחה העתידית בשכר הדירה; שינויים קלים בהנחות הללו יתנו טווח ערך רחב. גמישות זו עלולה ליצור הבדלי הערכה בין שמאים. יתרה מזו, בסביבות בהן הריבית נמוכה מאוד, גישת ההכנסה עלולה לתת ערכים גבוהים מאוד (כי היוון בריבית נמוכה מניב שווי עצום), ולכן יש שמאי שמסתייגים ממנה כשיטת היחיד.

גישת העלות (Cost Approach): גישה זו מעריכה את שווי הנכס לפי עלות יצירתו או החלפתו. השמאי מחשב כמה יעלה לרכוש את הקרקע ולבנות כיום בנכס דומה (בניכוי פחת אם הנכס ישן). במילים אחרות, השווי מוערך כעלות הקרקע בשוק החופשי + עלות הבניה מחדש של המבנה דומה – בהנחה שקונה סביר לא ישלם יותר ממה שיעלה לבנות תחליף זהה. גישה זו נפוצה בהערכת נכסים חדשים, ייחודיים, או כמדד ביקורת נוסף לצד גישת ההשוואהgao.govgao.gov.

- יתרונות הגישה: כאשר מדובר בנכס חדש או בנכסים שקשה למצוא להם קומפרבלים, גישת העלות מספקת אומדן הגיוני המבוסס "מלמטה" על עלויות ייצור הנכס. למשל, לדירה חדשה מקבלן ניתן לאמוד שווי לפי מחיר הקרקע ליחידה בבניין ועוד עלויות הבנייה והרווח היזמי הסבירgao.gov. הגישה חשובה גם לגילוי פערי בועה: אם מחירי השוק גבוהים בהרבה מעלות הבנייה, ייתכן שהשוק "בועתי" – מצב שבו משתלם לבנות באופן המוני, עד שההיצע יאזן את המחירים. אכן, מומחים בענף ציינו כי שימוש בגישת העלות כבדיקת היגיון עשוי לסייע בזיהוי ערכים בלתי-בר קיימא; פער הולך וגדל בין מחירי השוק לבין עלויות ההחלפה היה סימן אזהרה בתקופת הבועה באמצע שנות ה-2000gao.gov. בנוסף, גישת העלות מועילה במיוחד באזורים כפריים או בנכסים עם מאפיינים ייחודיים (מבנים מיוחדים, חלקות גדולות וכו'), שם גישת ההשוואה עשויה להיות קשה ליישוםgao.govgao.gov.

- חסרונות הגישה: במבנים שאינם חדשים, חישוב הפחת (ירידת הערך בשל בלאי פיזי ותפקודי) מורכב ועלול לגרום לאי-דיוקgao.gov. כמו כן, הערכת שווי הקרקע בנפרד עשויה להיות אתגר – לעיתים חסרים נתונים על מכירת מגרשים דומים זמינים לבנייה באזור (בעיקר באזורים עירוניים צפופים)gao.gov. גישת העלות גם אינה מתאימה לסוגי נכסים מסוימים: למשל דירות במגדלי מגורים – לא בונים אותן כיחידות נפרדות כך שקשה לייחס להן "עלות בנייה" ספציפית; או נכסים היסטוריים שלהם ערך מעבר לעלות חומרית. בנוסף, בתקופות בועה גם מרכיבי גישת העלות (כמו ערך הקרקע או רווח יזמי) עשויים להתנפח ולעלות במהירות, כך שלפעמים גם חישוב עלות קפדני "ישרוד" את מבחן השוק ולא יראה סטייה גדולהgao.gov. כלומר, כשהשוק בעלייה חדה, אפילו עלויות הבנייה (בעקבות ביקוש לחומרי גלם ועבודה) והרווח היזמי מתרוממים, כך שהפער בין הגישה הזו לגישת ההשוואה מצטמצם.

סיכום ביניים: לכל אחת משלוש הגישות תפקיד משמעותי בארגז הכלים של השמאי. גישת ההשוואה עונה על השאלה "כמה השוק משלם", גישת ההכנסות שואלת "כמה השוק צריך לשלם בהתחשב בתשואה", וגישת העלות מתמקדת בשאלה "כמה לייצר נכס דומה". שילוב מושכל בין הגישות הללו מאפשר לשקלל הן את מציאות השוק הנוכחית והן את העוגנים הכלכליים הבסיסיים. בחלקים הבאים נדגיש כיצד השילוב הזה מסייע למנוע בועות, ומה הסיכונים כאשר נסמכים רק על גישה אחת.

הסיכונים בהסתמכות בלעדית על גישת ההשוואה

גישת ההשוואה, כאמור, היא הנפוצה ביותר בהערכת דירות ובתי מגורים, אך היא גם המסוכנת ביותר בתקופות של עליות מחירים חדות ללא בסיס כלכלי איתן. הסיכון המרכזי הוא "מעגל משוב חיובי" של עליות מחיר: מחירי עסקאות עבר משמשים צידוק להערכת שווי גבוהה לעסקאות הבאות, וכך הלאה. אם המחירים כבר חרגו מהשווי הכלכלי, הגישה המשווה לא תתקן זאת אלא עלולה להחריף את הניתוק. כפי שהעירו גורמי מקצוע בארה"ב, הסתמכות יתר על מכירות דומות עלולה להוביל לערכי שוק בלתי-יציבים (unsustainable)gao.gov.דוגמה מובהקת לסיכון זה היא משבר הסאבפריים בארה"ב (2008-2006): בתקופה שקדמה למשבר, הערכות השווי התבססו כמעט רק על עסקאות השוואה, בזמן שתנאי האשראי המתרופפים ניפחו את מחירי הבתים. שמאות שלא הטילה עוגן בפונדמנטליים תרמה לבועה – הבנקים אישרו הלוואות על סמך שווי שמאי גבוה שהתבסס על עסקאות לא ריאליות, וגלגל השלג הלך וגדל. ביקורת לאחר המשבר ציינה שיטות ההערכה תרמו להנצחת המגמה: "שימוש בעסקאות השוואה עם מחירים מנופחים (כתוצאה מזמינות אשראי מופרזת) מוביל להערכות שווי גבוהות יותר לנכסים אחרים, ההופכים בתורם לקומפרבלים לעסקאות עתידיות"gao.gov. במילים אחרות, גישת ההשוואה אינה מבחינה אם העסקאות האחרונות התבצעו על בסיס ציפיות שווא או היגיון כלכלי – היא פשוט מצטטת את המחיר. לכן כשהשוק מונע מסpekולציה, הערכת שווי בשיטה זו "מצטטת מחיר ולא קובעת שווי"etkin.co.il.גם בישראל עלו קולות ביקורת על הסתמכות עיוורת על שיטת ההשוואה בזמן עליות חדות. אטקין התריע שבשוק דיור מעוות (כפי שלטענתו הוא בישראל בעשור האחרון) השמאים מדברים לעיתים על "שווי לפי עסקאות השוואה" לעומת "שווי כלכלי אמיתי" – בשוק רווי עיוותים, אם לא בוחנים כל עסקה בשכל ישר, עלולים פשוט לשכפל את העיוותetkin.co.il. התוצאה היא הערכת שווי מנופחת שלא משקפת את היכולת הכלכלית של הנכס להצדיק את המחיר. סיכון נוסף הוא שבהיעדר בדיקה אלטרנטיבית, נוצרת אשליית דיוק – המספר הנקוב מרשים ומגבה את ההלוואה או העסקה, בעוד שבפועל הוא נשען על קרקע רעועה. כאשר הבועה מתפוצצת, מתברר לפתע ששוויי השמאי היו מנותקים מהמציאות (properties "under water" – שווי השוק צונח אל מתחת לחוב). זה קרה בארה"ב בצורה נרחבת: ב-2006 היו הבתים בארה"ב מתומחרים בכ-33% יותר מעלות שכר דירה שקולה, כלומר משתלם הרבה פחות לקנות מאשר לשכורcbsnews.com. הפער הזה נסגר במהירות עם ירידת המחירים לאחר 2008cbsnews.com. שמאי שהסתמך רק על עסקאות לא היה מזהה את הפער האדיר הזה, אך ניתוח יחס מחיר-שכירות כן אותת על הבעיה.

לסיכום הסיכון: גישת ההשוואה לבדה עלולה "לעוור" את השמאי מלראות בועה. היא מספרת לנו כמה אנשים שילמו, לא בהכרח כמה הנכס שווה כלכלית. ללא עיגון לערכים כמו הכנסה צפויה או עלות, היא עלולה לשעתק טעויות של אחרים. לכן רגולטורים ומומחים ממליצים תמיד לשלב אותה עם בדיקת שפיות כלכלית. למשל, בארה"ב הוצע כי שימוש מקביל בגישת העלות "כבדיקת צליבת נתונים" יוכל לחשוף פערים בלתי-סבירים, כגון מצב שבו מחירי השוק הממוצעים גבוהים בהרבה מעלות ההחלפה – כפי שנצפה בהתפתחות בועת הנדל"ן שם באמצע שנות ה-2000gao.gov. גורמי תעשייה טענו: אם עלות הבנייה של בית בפרבר היא 200 אלף דולר אך הוא נמכר ב-300 אלף, יש לשאול מדוע – ייתכן שזה אות אזהרה שבסיסו בהיצע כסף זול ולא בערך ממשי. ללא בדיקה כזו, הבנק עלול לממן 300 אלף על נכס שערכו הבסיסי 200, והתוצאה סיכון להפסדים כבדים כשבועה תתפוצץ.

מודלים שמאיים אינטגרטיביים ושילוב גישות

הכרח השילוב: ההבנה שסכנות אורבות בהסתמכות על שיטת הערכה בודדת הולידה גישה פרקטית בענף השמאות: שילוב ושיקלול של מספר שיטות בכל הערכה. תקני שמאות בינלאומיים (כדוגמת IVS, USPAP בארה"ב) מעודדים את השמאי לבחון את הנכס מכל שלוש זוויות האפשריות – השוואתית, כלכלית (הכנסות) ועלות – וליישב בין התוצאותgao.govgao.gov. בפועל, שמאי מקצועי ינסה לחשב: א) בכמה נמכרו נכסים דומים, ב) מה ערכם לפי דמי השכירות הפוטנציאליים, ו-ג) מה העלות להחליפם, ואז לבחון את פערי התוצאות. פערים גדולים מדליקים נורת אזהרה. תהליך זה נקרא "Reconciling Value Indications" – הפיכת מספר אינדיקציות לערך יחיד תוך ניתוח ההבדלים.

מודלים אינטגרטיביים קיימים: באופן מסורתי, ההכרעה הסופית בערך מתבצעת בשכלול מקצועי (Judgment) של השמאי, ולאו דווקא לפי נוסחה מתמטית. עם זאת, קיימות מתודולוגיות המנסות לכמת שילוב. חלק מהשמאיים ייתנו

משקלות לכל גישה בהתאם לסוג הנכס: למשל, בדירה המיועדת להשכרה יינתן אולי משקל גבוה יותר לתוצאת גישת ההכנסות, בעוד שבדירת יוקרה יחידה במינה – משקל גבוה לגישת ההשוואה (אם קיימות עסקאות) או אפילו לעלות אם אין דומות לה. מודל אחד פשטני לשילוב עשוי להיות חישוב ממוצע משוקלל של שלושת הערכים, אך לרוב זה לא פורמלי אלא חלק מתהליך מקצועי.

בנקים וגופי מימון בחלק מהמדינות דורשים בדו"ח שמאי לכלול לפחות שתי גישות שונות. למשל, בארה"ב בעקבות המשבר, הרגולציה עודדה בנקים לוודא שבשומת נכס למטרת משכנתא נכללת בדיקת עלות או הכנסה כגיבוי להשוואהgao.gov. צעד כזה בא להבטיח שלא תהיה סטייה קיצונית שלא זוהתה. בישראל, תקני השמאות (מבוססי התקינה האמריקאית) גם מחייבים את השמאי לנמק את בחירת הגישה המתאימה ולציין אם בדק גם בערוץ אחר (למשל גישת היוון להכנסה בעסק מסחרי וכו')jus-tice.co.il.

מודלים אקונומטריים של ערך בסיסי: מעבר לעבודת השמאי הפרטני, פותחו מודלים מקרו-שמאיים להערכת שווי יסודי של שוק הדיור, המשולבים לרוב במחקרי בנקים מרכזיים וארגונים בינלאומיים. מודלים אלו לוקחים בחשבון גורמים כמו הכנסות משקי בית, ריבית משכנתאות, דמי שכירות, היצע דירות, עלויות בנייה ועוד, כדי להפיק מחיר שיווי משקל ארוך טווח. פער בין מחיר השוק בפועל לבין מחיר שיווי המשקל מרמז על בועה. למשל, מחקר של בנק ישראל העריך מודל לאיזון ארוך-טווח בשוק הדיור וגילה שקיימות סטיות מתמשכות ממחיר שיווי המשקל שמשפיעות על הדינמיקה קצרה הטווחideas.repec.org. במחקרם של יכין וגמראסני (בנק ישראל, 2021) נמצא כי זינוק המחירים בישראל אחרי 2008 היה בחציו תגובה לתמחור נמוך מדי קודם לכן, ובחציו נובע מיסודות כמו ירידת ריבית והכנסות גבוהות – כלומר לא רק בועה ספקולטיביתideas.repec.org. מודלים דומים פותחו בקרב גופים כקרן המטבע (IMF) וה-OECD לצורך איתור מדינות עם סיכון בועה. קרן המטבע, למשל, מפרסמת מעת לעת אומדנים לכמה אחוזים מחירי הדיור במדינות שונים חורגים מהערך המוסבר על ידי יסודות כלכליים. כך הוערך שבשיא הבועה בקנדה (2017-2018) המחירים בערים מרכזיות היו גבוהים בכ-50% מערכם הפונדמנטליimf.org. ניתוחים כאלה מהווים מודל אינטגרטיבי ברמת המאקרו: הם משלבים הכנסות, ריבית, היצע וכו' (בדומה לגישת ההכנסה והעלות) ומשווים למחירי העסקאות בפועל (גישת ההשוואה ברמת המאקרו).

כלים טכנולוגיים: גם הטכנולוגיה נכנסה לתמונה עם מודלים אוטומטיים להערכת שווי (AVM). מודלים אלו (שפותחו בין היתר על ידי בנקים גדולים) משתמשים בנתוני עתק ואלגוריתמים – לעיתים קרובות שילוב של נתוני עסקאות, נתוני שכירויות, ומאפייני נכס – כדי להעריך שווי. הם למעשה שילוב כמותי של גישת ההשוואה (נתוני עסקאות), גישת ההכנסה (אם כוללים שכר דירה צפוי), ולעיתים גם מרכיבי עלות (גודל הבית, שנת בנייה וכו'). ה-AVM יכול לסמן חריגות כשפלט המודל שונה מאוד ממחיר השוק המבוקש. עם זאת, מודלים אלו מסתמכים על נתונים היסטוריים ולעיתים עשויים לפספס תפניות בשוק או שינויי מדיניות.יתרון השילוב האינטגרטיבי: הגישה האינטגרטיבית מאפשרת לקבל תמונה מעגלית של ערך הנכס: מה זווית השוק (היסטוריית עסקאות), מהזווית הכלכלית-פיננסית (הכנסה ותשואה), ומהזווית הריאלית (עלות ותחליף). כאשר שלושת הערכים הללו מיושרים – ניתן להיות בטוחים יחסית ששווי השוק קרוב לערך הפונדמנטלי. אולם כאשר אחד הערוצים מראה ערך שונה מאוד, הדבר מצריך בירור. למשל, אם גישת ההשוואה נותנת לנכס שווי 2 מיליון ש״ח, אך גישת ההכנסה (לפי דמי שכירות באזור) מצביעה שרק תשואה שלילית תתקבל במחיר כזה – ייתכן שהמחיר מנותק מיכולת התשואה. או אם עלות הבנייה מחדש של דירה בבניין מסתכמת ב-1.3 מיליון ש״ח ואילו היא נמכרת ב-2 מיליון, יתכן שהפרש 700 אלף הש"ח הוא "מחיר בועה" הנובע מביקושים ספקולטיביים.

אינטגרציה במובן זה היא כלי אזהרה מקדים: שילוב הגישות בדו"ח שמאי או במחקר שוק פועל כמו מערכת ביקורת פנימית – כל גישה "בולמת" את השנייה מלהיסחף.לצד זה, יש לזכור שלא תמיד שלוש הגישות יניבו תוצאה זהה, אפילו בשוק בריא, שכן כל אחת מודדת היבט אחר. שמאים מציינים שטווחי סטייה סבירים קיימים תמיד. למשל, הבדל של 5%-10% בין הגישות יכול להיות נורמלי עקב שוני קל בהנחות (שיעור היוון מעט שונה, בחירת עסקאות טיפה שונות וכד')etkin.co.il. מה שחשוב הוא לאתר סטיות גדולות ובלתי מוסברות. בטבלה 1 להלן מודגמת באופן היפותטי החשיבות של שילוב הגישות:

טבלה 1: דוגמה היפותטית לפערי הערכה בנכס בדיוני

| גישת הערכה | שווי מחושב | פרשנות |

|---|---|---|

| גישת ההשוואה | 2.0 מיליון ₪ | מבוסס על עסקאות דומות בשכונה. |

| גישת ההכנסות (היוון) | 1.5 מיליון ₪ | מבוסס על דמי שכירות נטו שנתיים של 60,000 ₪ והיוון ב-4%. (פער: ^↓25%^) |

| גישת העלות | 1.4 מיליון ₪ | קרקע 0.5 מיליון + בנייה 1.0 מיליון - פחת 0.1 מיליון. (פער: ^↓30%^) |

בתרחיש זה, גישת ההשוואה לבדה הייתה מציגה שווי 2.0 מיליון ש"ח, אך שתי הגישות האחרות מאותתות שהערך הפונדמנטלי כנראה נמוך בהרבה (1.4–1.5 מיליון). שמאי שישלב את הנתונים יבין שיש כאן ככל הנראה חריגה: יתכן שמחירי העסקאות באזור מוטים כלפי מעלה (למשל בשל אשראי זול או ציפיות לא רציונליות). המסקנה צריכה להיות זהירה – אולי הערכת השווי הסופית תוכרז כ-1.6–1.7 מיליון (מתחת למחירי העסקאות האחרונות) או לכל הפחות השמאי יציין במפורש שקיימת חריגה משמעותית מעל ערכי הבסיס. דוגמה זו ממחישה מדוע בנקים מרכזיים ורגולטורים דוחפים למתודולוגיות הערכה שנותנות משקל גם לבחינה כלכלית. ה-European Systemic Risk Board (ESRB) למשל ממליץ במעקב הסיכונים המקרו-יציבים לבחון יחס מחיר-שכר דירה ויחס מחיר-הכנסה ככלי לזיהוי מדינות בסיכון בועהcaixabankresearch.com. גם בארץ, גופי מחקר קוראים להגביר את הבקרה: המועצה הלאומית לכלכלה ציינה בשנת 2025 שיש "עיוותי מידע" בשוק הנדל"ן המשפיעים על הערכות שווי, בין השאר בשל תלות יתר בעסקאות בודדות, וקראה לשיפור מאגרי המידע ולניתוח מעמיק יותר לצד נתוני העסקאותetkin.co.iletkin.co.il.

ניתוח אמפירי: מדדים ותמרורי אזהרה מבועות נדל״ן בארץ ובעולם

על מנת להבין כיצד שילוב הגישות יכול לסייע במניעת בועה, נסקור מדדים אמפיריים עיקריים שממחישים סטיות בין מחירי שוק לערכים פונדמנטליים, וכן נביא מקרי בוחן של בועות נדל״ן במספר מדינות. נתמקד בארה"ב (לקראת משבר 2008), סין (בעשור האחרון), קנדה ואוסטרליה – ולאחר מכן נשווה את מצב שוק הדיור הישראלי בשנים 2012–2024 למקרים הללו.

מדדי מפתח לזיהוי סטיות (מחיר-יסוד)

כלים כמותיים רבים פותחו לזיהוי "מחירי יתר" בנדל״ן. להלן מספר מדדים בולטים המשמשים חוקרים וארגונים בינלאומיים לאתר פערים בין מחיר הנכס לערכו הכלכלי:

- יחס מחיר-שכר דירה (Price-to-Rent Ratio): זהו היחס בין מחיר המכירה של הנכס לבין דמי השכירות השנתיים שהוא מניב. הוא אנלוגי ליחס מחיר/דיבידנד במניות, ומצביע תוך כמה שנים של דמי שכירות "מכסים" את מחיר הקנייה. ככל שהיחס גבוה מהממוצע ההיסטורי, משמעות הדבר שמחירי הרכישה התרחקו מתמיכת ההכנסות. כלל אצבע: אם מחיר הדירה צמח הרבה יותר מדמי השכירות, יש חשש שביקוש ספקולטיבי או אשראי הם הגורם ולא ערך אמיתיbetterdwelling.combetterdwelling.com. לדוגמה, בישראל יחס מחיר/שכ"ד עלה בעקביות בעשור האחרון. לפי נתוני ה-OECD, מדד המחיר-לשכירות (2015=100) של ישראל הגיע לכ-132 ברבעון 4 2024tradingeconomics.com, כלומר פער מצטבר של כ-32% מאז 2015 שבו עלו מחירי הדירות מהר יותר מדמי השכירות. גם במדינות אחרות נצפו רמות גבוהות: בקנדה, מדד זה הגיע ל-128 כבר ב-2020betterdwelling.com, הגבוה ביותר מבין מדינות ה-G7, מה שאותת על הערכת יתר בשוק הקנדי (שוב, פירושו שמאז 2015 גדלו מחירי הבתים 28% יותר מדמי השכירות הממוצעים)betterdwelling.combetterdwelling.com. הגרף הבא ממחיש את התפתחות המדד בקנדה מול מדינות G7 אחרות, כאשר קנדה בולטת מעל כולן: betterdwelling.com.

מקור: קרן המטבע הבינלאומית (IMF) – מדד יחס מחיר-שכירות במדינות ה-G7, 2015–2020. קנדה מובילה עם עלייה של 28% (ערך 128) ביחס 2015, לעומת 10% בארה״ב (ערך ~110) ופחות מכך בשאר המדינות.

- יחס מחיר-הכנסה (Price-to-Income Ratio): מודד את מחיר הבית יחסית להכנסת משק בית ממוצעת (או חציונית) שנתית. זהו מדד נגיש של יכולת קנייה (affordability). כאשר נדרשות יותר ויותר "שנות הכנסה" לרכישת דירה ממוצעת, סביר שהמחירים הגיעו לרמה לא בת-קיימא, בייחוד אם המימון מתאפשר רק על ידי מינוף גבוה. לדוגמה, בסין היחס הזה הגיע ברמות קיצוניות בערים הגדולות: בבייג'ינג, שנג'ן ושנגחאי מחירי הדירות היו כמעט פי 35 מההכנסה השנתית הממוצעת של משק בית עירוני, כמעט כפול מלונדון וסינגפור וכשלוש פעמים ניו יורקimf.org. משמעות הדבר שרכישת דירה בערים אלו חרגה הרחק מעבר ליכולת המקומית, נתון המעיד על בועה הנסמכת על ציפיות ועל חוב. גם באוסטרליה, יחס מחיר-הכנסה ארצי הוכפל מכ-4 בשנות ה-90 לכ-8 בשנים האחרונותbusinessthink.unsw.edu.au. בסידני, למשל, בית חציוני עולה מעל פי 8 מההכנסה השנתית החציונית, לעומת כ-4 בלבד ב-1999businessthink.unsw.edu.au. אנליסטים ציינו שאוסטרליה מחזיקה באחד מיחסי המחיר/הכנסה הגבוהים בעולם, מה שהופך דיור לבלתי נגיש לרבים ומעלה חשש לניתוק מערכי הבסיסbusinessthink.unsw.edu.au.

- שיעור התשואה (Rental Yield): ההופכי של יחס מחיר/שכ"ד – דמי השכירות השנתיים חלקי מחיר הנכס. תשואה נמוכה מאוד (שלעיתים אף יורדת מתחת לריבית חסרת סיכון) מסמנת שמשקיעים מוכנים לשלם מחיר גבוה ביחס להכנסה, אולי בשל ציפיות לעליית ערך מהירה (מה שמכונה "רווח הוני" במקום הכנסה שוטפת). למשל, בשיא הבועה בארה"ב, התשואה הגולמית השנתית בשוק הדיור ירדה לרמות של 3%-4% בממוצע ארצי (נמוכה ביחס לריביות ההיסטוריות בארה"ב ~6%), מה שהצביע שמשקיעים בנו על עליית מחיר עתידית כדי להצדיק קנייה בהפסד תזרימי בהווהetkin.co.iletkin.co.il. מצב זה מכונה "תסמונת המשקיע הסpekולטיבי" – קונים המסכימים לתשואה אפסית כי הם מאמינים ש*"יימצא מישהו שיהיה מוכן לשלם יותר בעתיד"* (The Greater Fool Theory).

- היקף האשראי ויחסי חוב: ניפוח בועת נדל"ן מלווה לרוב בזינוק בהלוואות לדיור ובעלייה ביחס חוב למשק בית. לכן גם גידול חד בהיקף המשכנתאות יכול להוות סמן לבועה. לדוגמה, בסין יחס החוב של משקי בית לתמ״ג שילש עצמו מ-18% ב-2008 ליותר מ-60% ב-2023imf.org, במידה רבה בשל נטילת הלוואות לדיור. אשראי נדיב מגדיל ביקוש מלאכותי ויכול לתדלק עליות מחירים ללא גיבוי של צמיחת הכנסה. לכן רגולטורים (כמו בנק ישראל) עוקבים אחר יחס אשראי לדיור לתוצר או אחוז המשכנתאות בעלות מינוף גבוה (LTV גבוה) כסמני חימום שוק. ראוי לציין שאכן ננקטו צעדים כמו מגבלות LTV – ה-OECD מציין שהגבלות יחס הלוואה-לערך מסייעות לבלום הצטברות בועות ולחזק עמידות פיננסיתhousingpolicytoolkit.oecd.org. במדינות שחוו בועות, לעיתים קרובות בדיעבד רואים ששיעור גדול מהרוכשים מימנו חלק הארי מהנכס בחוב (למשל בארה"ב טרום 2008 הלוואות עם 0% הון עצמי הפכו לנפוצות). בישראל, בנק ישראל הטיל במהלך העשור הקודם מגבלות (כגון עד 75% מימון לדירה ראשונה, 50% לדירה שנייה) כדי למנוע מינוף יתר שיכול להזין עליות מחירים.

- מדדי בנייה לעומת מחירים: פער בולט יכול להתבטא גם בכך שמחירי הבתים עולים מהר בהרבה מעלות הבנייה והתשומות. אם מדדי תשומות הבנייה (מחירי קרקע, חומרי גלם ועבודה) עלו נניח ב-20%, אך מחירי הדירות ב-50%, הדבר עשוי לאותת על פרמיה ספקולטיבית. כך היה, לדוגמה, בספרד ואירלנד בשנות הבועה שלהן (2004–2007), שבהן מחירי הבתים התרחקו מעלויות הבנייה. בישראל ראינו בשנים 2008–2016 עלייה חדה במחירי הדיור בעוד מדדי עלות הבנייה עלו במתינות יחסית – מה שהבליט שחיקה ברווחי יזמים אך גם סימן ביקוש עודף. גישת העלות שהוזכרה קודם עשויה כאן לשמש: אם מרווח המחיר מעל העלות גדל מעבר לרווח יזמי סביר, יש כנראה "בועתיות" במחיר. ואכן גורמי תעשייה בארה"ב הצביעו בשעתו על "gap" גדל בין מחיר שוק ממוצע לעלות החלפה ממוצעת כעדות לבועה באמצע שנות ה-2000gao.gov.

- שיעור בעלות מרובה והשקעה ספקולטיבית: מסימני בועה הוא גידול בחלק הקונים שאינם רוכשים לצורך שימוש אלא כהשקעה או לסpekולציה (flipping). מדד כמותי לכך יכול להיות אחוז הרוכשים שכבר מחזיקים ביותר מדירה אחת. כפי שציין אטקין, בשוק הישראלי שיעור גבוה במיוחד של בעלי דירות מרובות בהשוואה היסטורית עשוי להעיד על משקיעים שמניעים את השוק כלפי מעלהetkin.co.il. משקיעים אלו רגישים לסנטימנט: אם מצפים תמיד לעליית מחיר, הם ירכשו אף ללא תשואה שוטפת סבירה – מה שמקפיץ את המחירים עוד. אך כשהמגמה תתהפך, אותם משקיעים עלולים למכור מהר ולהגביר נפילות. לכן, עליה חריגה במשקל המשקיעים בשוק מהווה תמרור אזהרה.

- ניתוק ממגמות מאקרו אחרות: לעיתים מסתכלים האם מחירי הדיור ניתקו עצמם מהתנהגות התוצר, השכר, האוכלוסייה. למשל, אם מחירי הבתים עולים בעשרות אחוזים בזמן שהתוצר וההכנסה בקושי צומחים – ניתן לחשוד שהגורם הוא הרחבת אשראי או ציפיות גרידא.

מקרי בוחן: בועות נדל״ן בעולם והשוואה לישראל

כעת נבחן בקצרה מספר מקרי בוחן ידועים, בהתמקדות באופן בו המדדים לעיל אותתו (או לא אותתו) על בועה, ואיך שילוב הגישות השמאיות היה (או יכל היה להיות) כלי עזר בכל מקרה. כמו כן נעמוד על הדומה והשונה בינם לבין ישראל בתקופה 2012–2024.

ארצות הברית (בועת הסאבפריים 2008):

במחצית הראשונה של שנות ה-2000 חווה שוק הנדל"ן האמריקאי עליות מהירות במחירי הבתים – עלייה ארצית של כ-50% בין 2000 ל-2005, ולמעלה מ-100% בערים "חמות" כמו לאס וגאס, מיאמי ופיניקסbrookings.edu. יחס מחיר/שכירות ארצי עלה לרמות שיא – על פי בנק הפדרל ריזרב של סן פרנסיסקו, עד 2004 כבר נרשמו סטיות משמעותיות ברמת יחס המחיר-שכ"ד בהשוואה למודל ערך יסודיfrbsf.orgfrbsf.org. ב-2006, בשיא הבועה, כאמור היה יקר ב-33% יותר לקנות מאשר לשכור בבית ממוצעcbsnews.com. במונחי תשואה, משקיע שקנה בית באותה שנה קיבל אולי 3% תשואה משכר דירה מול ריבית משכנתא של ~6% – כלומר תזרים שלילי שהתבסס על ההנחה ש"בטוח המחיר יעלה"etkin.co.iletkin.co.il. גם גישת העלות הצביעה על חריגות: הפער בין מחיר הבתים הממוצע לעלות הבנייה (כולל קרקע) הלך והתרחב באמצע העשור. כפי שתועד, מרכיבי גישת העלות – כמו ערך הקרקע בשכונות מתפתחות – טיפסו מהר בנפרד, לעיתים ללא הצדקה כלכלית, פשוט כי מפתחים ציפו למכור במחירים גבוהים יותר ויותרgao.gov. תופעה זו הדליקה נורות אזהרה אצל מעטים (כמו פרופ' רוברט שילר שהציג את מדד קייס-שילר כחורג מאוד מהמגמה ארוכת הטווח של מחירי הדיור הריאליים בארה"ב). ואולם, במישור השמאי והמימוני, אזהרות אלו לא תורגמו לעצירת אשראי. הבנקים והמלווים המשיכו לממן לפי ערכי שמאות שהתבססו על עסקאות ההשוואה העולות, מבלי לדרוש אימות דרך גישת הכנסות/עלות. במבט לאחור, כפי שהוזכר, רגולטורים בארה"ב הבינו את הטעות ונקבעו כללים לחיזוק ביקורת השמאות: עצמאות השמאי, בדיקות נוספות וכו'.כאשר הגיעה התפנית ב-2007–2008, היא הייתה הרסנית: מחירי הבתים צנחו בכ-30% ארצית (ובאזורים מסוימים 40%-50% נפילה). אותם בתים שקיבלו שומת שמאי של 500,000$ ב-2006 (כי נמכרו כאלה בסביבה) נמכרו ב-300,000$ ב-2009 – נפילה ששיקפה חזרה לערך שבערך תאם את מה שגישת ההכנסה הייתה אומרת מלכתחילה. התוצאה הייתה מיליוני בעלי בתים ב"מצב הפוך" (Underwater), כאשר החוב עולה על ערך הבית, וגל פשיטות רגל ואובדן הון עצמי. מבחינת לקחים: שילוב הגישות היה יכול לסמן את הבועה: אילו נדרשו השמאים לדווח לבנקים: "יחס שכירות נמוך מאוד, שווי לפי היוון רק 70% ממחיר העסקה" – ייתכן שהלווים היו נדרשים להביא הון עצמי גדול יותר, או שהבנקים היו מרסנים את ההלוואות. בפועל, ההסתמכות על "השוק יודע" התגלתה כבעייתית.

סין (שנות ה-2010 המאוחרות):

שוק הנדל"ן בסין, במיוחד בערי הענק, רשם זינוק ארוך שנים במחירים, על רקע עיור מהיר, צמיחה כלכלית חזקה ומגבלות השקעה חלופיות לאזרחים. עד 2020, מחירי הדירות בערים הגדולות עלו פי 10 מאז תחילת שנות ה-90imf.org. גם אם חלק מהעלייה הייתה השגת פער מול ערי מערב, רבים החלו להתריע על בועה. כפי שהוזכר, היחס בין מחיר דירה להכנסה בערי מפתח הגיע לכ-30 ואף 40 (שנות הכנסה) – רמות כמעט חסרות תקדים בעולםimf.org. השכירות בסין נמוכה יחסית למחיר – למשל בבייג'ינג התשואה הגולמית הייתה סביב 1.5%-2% בלבד בשנה בשיא הביקוש, מה שמעיד שאנשים רכשו בעיקר לציפיית עליית ערך ולא כהשקעה תזרימית. הממשלה הסינית נקטה במדיניות מכוונת כדי לצנן: הגבלת רכישות של יותר מדירה אחת, העלאת מדרגות המקדמה המינימלית (Down Payment) לפחות 30% ואף 40% למשקיעיםimf.org, והגבלות הלוואה. אלו הן דוגמאות למדיניות אשר אינה שמאית אך כן מתבססת על עקרונות דומים לגישת ההכנסה/עלות – דורשים יותר הון עצמי כ"כרית" במקרה של נפילת ערך. בשנים 2017–2021 אומצה גם הסיסמה "הדיור למגורים, לא לספקולציה" והוטלו הגבלות על הלוואות למגזר הבנייה. למרות זאת, עד 2021 המחירים המשיכו להתנפח וחברות נדל"ן גדולות כמוה-vergrande צברו חובות עתק, מתוך ההנחה שהמחירים ימשיכו לטפס. כעת, החל מ-2022, חווה סין תיקון כואב בשוק הנדל"ן – מכירות הבתים צנחו, מחירי דירות חדשות בירידה במספר ערים, ומספר חברות בנייה נקלעו לקשיים. המשמעות היא שהבועה החלה להשתחרר באוויר מבוקר, אם כי לא בפיצוץ חד כמו בארה"ב 2008 (בעיקר כי רוב המערכת הבנקאית בסין ממשלתית ויכולה להתנהל אחרת). סימני האזהרה היו שם: כבר באמצע העשור הקודם, ציינו כלכלני IMF שסין הראתה "סימנים מערכתיים לבעיית נדל"ן בעלת השלכות רוחב", כשהם מונים את אותם אינדיקטורים – יחס מחיר/הכנסה כפול מערים יקרות אחרות בעולם, קפיצה ביחס חוב פרטי לתוצר, וריבוי משקי בית עם דירות מרובותimf.orgimf.org. מבחינת שילוב גישות, גישת העלות התבטאה באופן מעניין בסין: נוצרו "ערי רפאים" – אזורים עם אינספור דירות שנבנו כי העלות הייתה נמוכה יחסית והיזמים צפו למכור ביוקר, אך הדירות נותרו ריקות. זה סימן קלאסי לבועה: בניה עודפת מתוך אמונה שבסוף ימכרו, אף שהביקוש האמיתי פחות. לו השוק היה מתמחר לפי ביקוש האוכלוסייה (כלומר ההכנסה והצורך האמיתי) – לא היו נבנות כל כך הרבה דירות. הממשל, אגב, בוחן הטלת מס רכוש שנתי – כלי שיאלץ מחזיקים רבים (שקנו להשקעה ומחזיקים דירות ריקות) למכור או להשכיר, ובכך עשוי ללחוץ את המחירים מטה.

קנדה (2010–2022):

קנדה נהנתה מעשור ארוך של עליות מחירי דיור, בפרט בערים טורונטו וונקובר. שילוב של ריבית נמוכה, ביקוש עולמי (הון זר שנכנס לנכסים) והגירה חיובית הובילו למחירים גבוהים מאוד. כבר ב-2018 הוגדר השוק הקנדי על ידי כלכלני IMF כמהיקרים ב-OECD ביחס לפונדמנטליים, עם פער של 50% ויותר בערים המרכזיות בין המחיר בפועל למה שמודלים כלכליים מצביעים (נתון זה הוזכר בדוחות IMF כמה פעמים)imf.org. כך למשל דווח שב-2019 מחירי הבתים בטורונטו וונקובר עדיין "מוערכים יתר על המידה בכ-50%" למרות צעדי צינוןimf.org. אינדיקטורים תומכים: יחס מחיר-שכירות כאמור הגבוה בג׳י7; יחס חוב משכנתאות להכנסה שהגיע לשיאים (עם שיעור ניכר של משקי בית עם יחס חוב/הכנסה מעל 450% בקנדה)imf.org. הממשלות (פדרלית ומקומיות) הגיבו בכלי מדיניות: הוטל "מס רוכש זר" באונטריו ובקולומביה הבריטית (להרתעת משקיעים זרים), הוגברה דרישת מבחני עמידות (Stress test) ללווים – למשל לוודא שיוכלו לשלם גם אם הריבית תעלה. כמו כן, הבנק המרכזי הקנדי העלה ריבית בהדרגה החל מ-2017. צעדים אלה הביאו לקירור קל: המחירים התמתנו ב-2018–2019 (ונקובר אף ירדה ~10%), אך עם תחילת מגפת הקורונה חלה שוב האצה אדירה מעלה (בשל ריבית אפסית וביקוש למרחבים). ב-2022 עם עליית הריבית החדשה, החלו ירידות באזורים מסוימים. סך הכול, קנדה משמשת דוגמה למדינה שלא חוותה "פיצוץ" אלא התמודדה עם בועה מתמשכת. שילוב הגישות היה כלי עבור קובעי המדיניות: דו״חות הבנק המרכזי וה-IMF התבססו על ניתוחי יחס מחיר/הכנסה ועל מודלים כמו היוון תזרימי (כמו בעבודה "Assessing House Prices in Canada" המאזכרת גישת היוון ומודל "יכולת ההלוואה"imf.org). מדדים אלו נתנו לגיטימציה פוליטית להטלת צעדים מחמירים. מבחינת שמאים פרטיים, בשוק הקנדי יש מודעות גבוהה למכפילי שכ"ד: משקיעים ידעו לומר שהתשואות בערי קנדה ירדו ~3%-4% וזה עוד לפני מס, כלומר השקעה ספקולטיבית. כנראה שרבים "עוצמים עין" כי ציפו לעליית ערך – אך ההיגיון הכלכלי התריע.

אוסטרליה (2000–2023):

אוסטרליה חוותה "בועת דיור" איטית אך מתמדת במשך שני עשורים. המחירים בסידני, מלבורן ודומיה עלו באופן כמעט רציף, למעט תיקון קל ב-2008 וב-2018. בסך הכול מסוף שנות ה-90 ועד 2022 עלו המחירים במאות אחוזים, בעוד ההכנסות עלו בשיעור נמוך בהרבה. תוצאת לוואי חברתית – דיור אוסטרלי הפך לאחד היקרים בעולם ביחס להכנסה, כפי שהוזכר (8 שנות הכנסה לבית, לעומת ~3-5 במדינות מפותחות רבות אחרות)businessthink.unsw.edu.au. אפילו הבנק המרכזי של אוסטרליה הודה שיש בעיית נגישות חמורה. מה שמעניין, אוסטרליה נמנעה מהתפוצצות פתאומית: חלקית בזכות הגירה גבוהה ששמרה על ביקוש אמיתי, חלקית בזכות מדיניות בנקאית שמרנית (הבנקים שם לא העניקו הלוואות מסוכנות כמו בארה"ב, ודרשו תמיד הוכחת יכולת החזר קפדנית). כך, אפשר לטעון שהמחירים "נתמכו" באופן גבולי ביסודות – אך עדיין היו מאוד גבוהים. פרשנים ציינו שורה של "עיוותי מדיניות" (כמו הטבת מס של Negative Gearing, ועידוד השקעה בדיור דרך הטבות מס) שהזינו את הבועהbusinessthink.unsw.edu.au. במונחי גישות שמאות: גישת ההכנסה באוסטרליה הייתה שנים ארוכות מציגה ערכים נמוכים בהרבה ממחירי השוק, אך המשקיעים הניחו ש"המחיר תמיד עולה" בגלל היצע קרקע מוגבל בערים הגדולות. יחס החוב הפרטי באוסטרליה גם הוא גבוה מאוד (מעל 180% מההכנסה הפנויה בממוצע משקי הבית). כאשר ריבית בנק אוסטרליה עלתה ב-2022 מ-0.1% ל-4% תוך זמן קצר, נחשפו לראשונה מזה זמן לחצים אמיתיים: התשלומים החודשיים של משקי הבית זינקו, והמחירים החלו לרדת (ירידה של כ-5%-10% בסידני ב-2022–2023). יש שאומרים שהבועה "מתפצלת לאט". האינדיקטורים היו שם: ה-OECD העריך כבר באמצע העשור הקודם שמדד המחיר-לשכר דירה של אוסטרליה גבוה בכ-30% מעל הממוצע ההיסטורי, וכי תשואות השכירות בסידני צנחו לכ-2%-3%. שילוב הגישות היה פחות בשיח הציבורי שם (פחות דובר על "מחיר יסודי" כי הפוקוס היה על היצע/ביקוש). אך בהחלט אפשר לומר שאוסטרליה המחישה שבועה יכולה גם להיות "מבוקרת" לאורך זמן אם יש התערבויות נכונות – אם כי במחיר של דור צעיר שלא יכול לקנות בית.

ישראל (2012–2024) בהשוואה עולמית:

שוק הדיור הישראלי עבר בין 2008 ל-2024 גל עליות דרמטי. לאחר ריסון זמני סביב המחאה החברתית ב-2011 (שבה הציבור מחה בדיוק על נושא יוקר הדיור), שבו המחירים כמעט קפאוglobalpropertyguide.com, הם חזרו לעלות בקצב גבוה: עלייה של ~32% בין 2012 ל-2017 ארציתglobalpropertyguide.com, ולאחר מכן עוד כ~7% עד 2019globalpropertyguide.com. צעדי מיסוי ("מע״מ אפס" שנגנז, "מחיר למשתכן" וסדרה של העלאות מס רכישה למשקיעים) בלמו מעט את השוק ב-2017–2019, עם ירידות בערים יקרות (ירושלים -20%, ת"א -17%)globalpropertyguide.com, אך התמונה הכלל-ארצית נותרה של מגמת עליה. לאחר הקורונה, המחירים האיצו שוב: בשנים 2021–2022 נרשמו עליות שנתיות דו-ספרתיות, ובין תחילת 2022 לסוף 2023 זינקו המחירים בלמעלה מ-20% נוספיםglobalpropertyguide.com. למעשה, עד תחילת 2024 זה 15 רבעונים רצופים של עליות לעומת השנה קודמתglobalpropertyguide.com – נתון מרשים המעיד על גודש ביקוש מתמשך. רמות המחירים האבסולוטיות הגיעו לשיאים: מחיר דירה ממוצעת בבעלות (יד ראשונה ושנייה) עבר 2.2 מיליון ש"ח ב-2024globalpropertyguide.com.כיצד מצטייר שוק זה במדדי היסוד? יחס מחיר/הכנסה בישראל הוא מהגבוהים במערב: לפי הלמ"ס, נדרשו ב-2021 כ-148 משכורות חודשיות ממוצעות לרכישת דירה ממוצעת, לעומת ~66 בשנת 2008 – כלומר זינוק במחירי הדירות לעומת השכר. יחס מחיר/שכ"ד כאמור טיפס לכ-130 (2015=100) – משמע שמחירי הדירות התרחקו בכ-30% מרמות השכירות שהיו בשנת הבסיסtradingeconomics.com. תשואת השכירות ברוב אזורי הארץ ירדה לכ-2%-3% בלבד בשנת 2022 (תלוי אזור), ולעיתים אף מתחת לריבית המשכנתאות שעלתה ~4%. לדוגמה, משקיע שרכש דירה ב-3 מיליון ש"ח בת"א ומקבל 5,000 ש"ח לחודש שכ"ד – נהנה מתשואה שנתית 2% (~60 אלף לשנה), בעוד הריבית על משכנתא באותה עת ~3%-4%. מצב של תשואה נטו אפסית עד שלילית רווח, שרומז כי הקונים הונעו מציפיות המשך עליית מחיר (או שיקולים לא כלכליים כמו "רק נדל"ן שומר ערך"). גם היקף המשכנתאות שבר שיאים: ב-2021 ניטלו משכנתאות חדשות בסך מעל 116 מיליארד ש"ח – כמעט כפול מב-2019, מה שמעיד על מימון זול וציפיות שבוער לקנות לפני שהמחיר יברח. בנק ישראל זיהה את הסיכון וב-2021 אף הטיל הגבלה על מסלול הפריים במשכנתא כדי לצנן מעט. מצד שני, ישראל שונה במעט ממקרים כמו ארה"ב 2008: פה הבנקים והרגולטור היו זהירים יותר; לא היו הלוואות ללא הון עצמי כלל, ונשמרו מגבלות יחס החזר ו-LTV (רוב הלווים שמו 25% הון עצמי לפחות). לכן, הסיכון המיידי ליציבות הבנקים היה נמוך יותר. ואכן, לא רואים גל פשיטות רגל – למרות עליית ריבית חדה ב-2022/23, אין עדיין מפולת מחירים (עד אמצע 2023 ירידה קלה של כ-5% נרשמה).האם מחירי ישראל 2012–2024 היו "בועתיים" או מגובים ביסוד? שאלה זו שנוייה במחלוקת. מצד אחד, יש מחסור כרוני בדיור: האוכלוסייה גדלה מהר (2% לשנה), שנים של בנייה איטית יצרו פער היצע, וריבית בנק ישראל שהייתה כמעט 0% אחרי 2015 נתנה סיבה כלכלית אמיתית לשלם יותר על דיור (כשאג"ח נותן 0%, מוכן המשקיע להסתפק ב-2%-3% בדיור). כלומר, חלק מהעליות מוסברות פונדמנטלית: הכנסות משקי הבית עלו, אבטלה נמוכה, ריבית נמוכה – כל אלה תומכים ערך גבוה יותר לנכס (תמחור נכס דומה לאג"ח – אם הריבית נופלת, מחיר הנכס עולה). בנק ישראל עצמו העריך שכחצי מהעליות עד 2011 היו "תיקון תת-מחיר קודם" ועוד חלק בגלל ריבית ואוכלוסייהideas.repec.org. מצד שני, מבקרים מצביעים על סימני בועה מובהקים: שיעור גבוה של משקיעים (ב-2015 כ-30% מהרוכשים היו משקיעים עם דירה נוספת), נוכחות חזקה של "ציפיות" (אנשים קונים כי המחיר רק עולה), ומקרים של ניתוק מכושר התשלום – למשל דירות 4 חדרים במרכז הארץ במחירים שאין סיכוי שמשפחה ממוצעת תוכל לממן מהכנסתה. כפי שצוטט לעיל, יש הטוענים שבישראל אנו מצויים בשוק "לא חופשי" שבו הבנקים והקבלנים מנעו ירידות מחירים באמצעים שוניםetkin.co.iletkin.co.il, ושהמחירים מלאכותיים. אם כך, ניתן לומר שהשוק בשנים הללו הציג מאפיינים בועתיים, אך לא ברור אם ומתי יחווה תיקון אלים, או שמא "ינחת רך".מבחינת שילוב גישות, בישראל ניכרת לעיתים פער בין השיח הציבורי לשמאות בפועל: השמאים ממשיכים לרוב לדווח לפי העסקאות, אך גורמי מחקר ופרשנים (כולל בכלי תקשורת כלכליים) עשו שימוש גובר במדדים כמו יחס מחיר/הכנסה להתריע. לדוגמה, OECD וכלכלני בנק ישראל הזכירו שוב ושוב שהרגולציה (כמו הגבלת LTV) נחוצה כדי למנוע סיכון בועהhousingpolicytoolkit.oecd.org. דוחות יציבות פיננסית של בנק ישראל עוקבים אחרי יחס חוב משכנתאות לתוצר ועוד. ובכל זאת, למרות כל האזהרות, בועה לא "התפוצצה" – אולי בזכות צעדי המדיניות שננקטו, ואולי משום שישראל באמת סובלת מהיצע קרקע מוגבל באזורים המבוקשים. השוואה מעניינת היא לארה"ב: בארה"ב הגידול בבנייה בשנות הבועה היה עצום (מעל לצרכי משקי הבית), מה שגרר לבסוף עודף והתרסקות. בישראל, לעומת זאת, כל שנה יש מחסור מסוים (עד 2021), ולכן לא נוצר לעולם עודף היצע; מה שמנע נפילה חדה גם כשהמחירים התנתקו. זה מזכיר יותר את אוסטרליה – שוק יקר אך נתמך דמוגרפית.טבלה 2: השוואת אינדיקטורים נבחרים – ארה"ב 2006 מול ישראל 2023 (להמחשה)

| אינדיקטור | ארה"ב 2006 (שיא הבועה) | ישראל 2023 (שיא עליות) |

|---|---|---|

| שינוי ריאלי במחירי הבתים | ↑ כ-80% (2000–2006 ארצי)brookings.edu | ↑ כ-130% (2007–2023 ארצי) |

| יחס מחיר/שכ"ד ארצי | ~1.33 (33% מעל שכ"ד, מדד 2000=1.0)cbsnews.com | ~1.30 (30% מעל 2015, מדד 2015=1.0)tradingeconomics.com |

| יחס מחיר/הכנסה (ארצי) | ~4.5 (ממוצע ארצי, חלק מאזורים >6) | ~8–9 (ממוצע, בערים מרכזיות >12) |

| תשואה גולמית משכ"ד | ~3%-4% | ~2%-3% |

| ריבית משכנתא ממוצעת | ~6.5% (משתנה, צמוד פריים) | ~3% (קבועה צמודה בשיא ההרחבה, עלתה ל-5% ב-2023) |

| הלוואות עם LTV > 80% | נפוצות מאוד (עד 0% הון עצמי) | מוגבלות (עד 75% לדירה יחידה, 50% למשקיעים) |

| שינוי בהיקף אשראי לדיור | זינוק ~100% בין 2000–2006 | זינוק ~150% בין 2010–2022 |

| ירידת מחיר לאחר השיא | ↓ 30%-50% (2007–2012 תלוי אזור) | ? (ירידה קלה 2023, לא ידוע עדיין) |

הערה: הנתונים משקפים סדרי גודל וכללי אצבע למחשה; שווקים שונים בתכלית, אך הדמיון ביחסי הבסיס מחדד ששוק הדיור הישראלי הגיע לרמות תמחור יחסיות (Price-to-Rent/Income) שדומות לאלה שנראו בארה"ב לפני התפוצצות בועה, אף שסביבת הריבית שונה. לסיכום חלק זה, המקרים מלמדים שבכל בועה היו מדדים כמותיים שזיהו את הניתוק – בין אם שמו לב אליהם בזמן (קנדה, אוסטרליה) ובין אם התעלמו (ארה"ב). שילוב גישות שמאיות אינו רק עיקרון תיאורטי, אלא מתבטא במדדים: גישת ההכנסה והעלות "חיות" בתוך היחסים הפונדמנטליים (מחיר/שכ"ד, מחיר/הכנסה, מחיר/עלות). שימוש שיטתי במדדים הללו לצד מעקב השוואתי אחרי עסקאות יכול לספק מנגנון זיהוי מוקדם לבועה. ישראל, שנמצאת במקום גבוה במדדים הללו, מצויה איפשהו באמצע – עדיין ללא פיצוץ, אך עם הרבה דמיון למקרים בועתיים.

כלים ומתודולוגיות למדידת שווי יסודי ומעקב אחר פערי שוק

לאור הדיון לעיל, נרכז את הכלים השמאיים והאנליטיים המוצעים למעקב שוטף אחרי שווי פונדמנטלי של נדל״ן וזיהוי פערי בועה:

- מעקב יחס מחיר-שכירות והחזר חודשי: זהו אינדיקטור פשוט שהשמאי (או כלכלן) יכול לחשב ברמת הנכס, העיר או המדינה. מעקב אחר מדד המחיר/שכ"ד לאורך זמן יכול לחשוף החמרה. לדוגמה, אם ידוע שבמדינה X לאורך עשורים יחס זה התנדנד סביב 100 (ערך בסיס), וכעת הוא 150, יש חריגה. ארגונים כ-IMF ו-OECD מפרסמים מדדים אלו מדידה רבעוניתbetterdwelling.combetterdwelling.com. כמו כן, השוואה בינלאומית: אם בישראל יחס מחיר/שכ"ד ~30% מעל הממוצע היסטורי, ובארה"ב רק 5% מעל, סימן שהשוק הישראלי מתוח יותר. השמאי יכול במסגרת עבודתו לספק נספח בדו"ח עם מדדים אזוריים – דבר זה יסייע לבנקים וללקוחות להבין את ההקשר. כלי משלים הוא חישוב החזר משכנתא חודשי מול שכר דירה: כפי ש-CBRE חישבו בארה"ב, ב-2023 התשלום החודשי בקניית בית היה גבוה ב-52% מלהשכיר בית דומה (פער שיא היסטורי, לעומת 33% בלבד ב-2006)cbsnews.com. חישוב כזה יכול להיעשות גם בישראל ולשקף מתי הכדאיות מוטה כלפי שכירות (סימן שמחירי הקנייה מנופחים).

- חישוב שווי יסודי בהיוון (נוסחת Gordon): כלי שמאי קלאסי הוא לקחת את דמי השכירות השנתיים הצפויים ולחלק בשיעור תשואה נורמטיבי. הנוסחה: Value = NOI / Cap Rate. למשל, אם דירה מניבה 100 אלף ש"ח נטו בשנה ושיעור ההיוון הרצוי הוא 4%, הערך היסודי ~2.5 מיליון. השמאי יכול להשוות זאת למחיר השוק הנוכחי: אם מחיר השוק 3.5 מיליון, הרי שקיים "פער בועה" של 40% מעל שווי היסודי. כמובן שיש חוסר דיוק בהנחת שיעור ההיוון – אפשר לעדן זאת באמצעות מודל משווה לחסרת סיכון: לקחת ריבית ללא סיכון (אג"ח ממשלתי נניח 3%) ולהוסיף פרמיית סיכון לנדל"ן (נניח 2%), סה"כ 5% – זה שיעור ההיוון הרצוי. אם מחיר השוק גורר תשואה נמוכה משמעותית מכך, המחיר כנראה לא מוצדק. חישוב נוסף: מודל המשתכן (Himmelberg et al. JEP 2005) – מחשבים את "עלות השכירות המשתמעת" של בעל הבית (כולל ריבית, ארנונה, תחזוקה פחות עליית ערך צפויה) ומשווים לשכירות בפועל. אם בעלות יקרה בהרבה משכירות ולאורך זמן – סימן לבועהbetterdwelling.combetterdwelling.com.

- אינדקסים משולבים: גופי השקעות מוציאים מדי שנה מדדי "Bubble Index". למשל, בנק UBS מפיק מדד עבור ערי עולם שמשלב יחס מחיר/שכר, יחס מחיר/הכנסה, גדילת האשראי, שיעור בנייה וכד'. במדד 2020 דורגו מינכן, טורונטו, הונג-קונג כבערב בועה, ות"א דורגה קרובה לטריטוריית סיכון (עם ציון גבוה המעיד על מחירים שמנותקים מהכנסות המקומיות)ubs.com. שמאי או כלכלן מאקרו יכולים לבנות אינדקס פשוט: למשל לדרג כל מדד (שכ"ד, הכנסה, אשראי) בסטיית התקן שלו, ולקחת ממוצע. ככל שהממוצע גבוה יותר, הסיכון.

- סימולציית רגישות ובדיקות קיצון: כלי שימושי למעקב הוא לשאול "מה יקרה לערך הנכס אם...". למשל: אם הריבית תעלה ב-2% – בכמה ירד ערך הנכס לפי גישת ההכנסה? אם מס הרכוש יעלה – בכמה יקטן שווי? וכו'. כך ניתן לזהות שווקים פגיעים: שוק שבו עלייה קלה בריבית מורידה דרמטית שווי (כלומר נשען מאוד על ריבית נמוכה) הוא שוק בסיכון. אגב, בנק ישראל מבצע תרגילים כאלה בבדיקות היציבות – הם ראו שאם הריבית עולה מעבר ל-3%, שיעור ניכר מהלווים יגיעו ליותר מ-40% מהכנסתם להחזר, וזה סימן לחץ.

- מעקב עסקאות חריגות וממוצעים מסולקים: צוין קודם הרעיון של אטקין על "ממוצע בעייתי"etkin.co.iletkin.co.il. כלי שמאי פשוט: בעת ניתוח מכירות השוואה, לסלק עסקאות קיצון בלתי רציונליות. למשל, אם דירה אחת נמכרה במחיר חריג גבוה בגלל קונה רגשי או מימון נדיב, לא לכלול אותה בהערכת השווי אלא להתייחס אליה בנפרד. בכך נמנע "זיהום" ההשוואה. זה בעצם שילוב שיקול דעת (Wisdom) בתוך גישת ההשוואה כדי שלא תועתק טעות.

- נתוני בנייה והיתרים: כלי משלים – לעקוב אחרי התחלה/גמר בנייה למול גידול אוכלוסייה. אם רואים שבונים הרבה מעבר לגידול משקי בית, כנראה המחירים לא בני-קיימא (בועתיים). בישראל, אגב, רוב הזמן המצב הפוך – בנו פחות מהגידול, מה שהסביר חלק מהעליות.

- שיתוף מידע ומודלי AI: בעולם של היום, אפשר לרתום בינה מלאכותית ללמידת דפוסים מבועות עבר. למשל, להזין נתונים היסטוריים ממדינות (יחסים פיננסיים, מדיניות מוניטרית וכו') ולתת לאלגוריתם לנבא האם שוק נתון נמצא מעבר לאיזון. מודלים כאלה יכולים להתריע "70% שהשוק בועה" על בסיס מאפיינים דומים לעבר. כמובן, הם תוספת לכלים הכלכליים ולא תחליף.

לסיכום הפרק: כלים למדידת ערך יסודי נעים בין חישובים פשוטים שזמינים לכל שמאי (יחסי שכר דירה/הכנסה, חישובי היוון) ועד מודלים סטטיסטיים מורכבים. אימוצם כחלק שגרתי מעבודת השמאי יגביר את תפקידו ככלב שמירה מפני בועה. השמאי יכול, למשל, להוסיף בכל דו"ח שומת נכס סעיף: "בחינת תשואת שכירות: הנכס מניב 2.5% נטו, נמוך משמעותית מהריבית חסרת סיכון, ולכן ההערכה שקיים מרכיב לא מבוטל של ציפיות במחיר." סעיף כזה יתריע ללווים ולבנקים. באופן דומה, ברמה לאומית, בנק ישראל ומשרד האוצר יכולים לפרסם מדד רבעוני של "פערי שווי דיור" – כפי ש-IMF עושה – וכך לכוון צעדי מדיניות בזמן.

מסקנות והמלצות למדיניות ולפרקטיקה השמאית

מניעת בועת נדל״ן אינה רק אתגר של כוחות שוק, אלא גם משימה רגולטורית ומקצועית. מהדיון עולה כי שילוב אינטגרטיבי של שלוש גישות השמאות יכול לשמש ככלי רב-עוצמה בזיהוי מוקדם של סטיות במחירי הנדל״ן. להלן עיקר המסקנות וההמלצות: