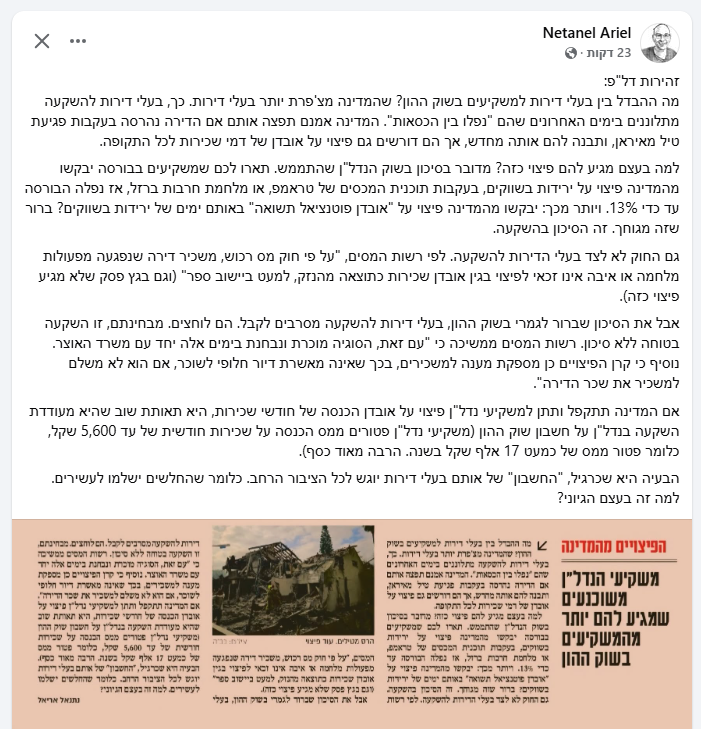

מי ישלם דמי שכירות למשקיעים בדירות שנפגעו?

🏚️ מי ישלם דמי שכירות למשקיעים בדירות שנפגעו?

כשהשוכר עזב, הבנק נשאר

✍️ מאת: חיים אטקין, שמאי מקרקעין ומחבר הספר בועת הנדל"ן - המלחמה הגדולה וקריסתה של המערכת הפיננסית

בצל המלחמה וההרס הנרחב של דירות בערים רבות בישראל, מתחדדת שאלה קריטית שהמערכת שותקת לגביה:

מה דינם של משקיעי נדל"ן שהשכירו את דירותיהם שנפגעו — ועתה נותרו עם משכנתא, אך ללא שוכר וללא שכירות?

🏦 שוכר – יצא. שכר דירה – התאדה. משכנתא – ממשיכה לדרוש

מדובר בעשרות אלפי משקיעים, רבים מהם מהשכבות המבוססות פחות, שרכשו דירות להשקעה לצורך השלמת הכנסה, ביטחון כלכלי, או סיוע לילדים בעתיד.

כעת, כשהדירה הפכה לבלתי ראויה למגורים — בין אם כתוצאה מפגיעה ישירה או פינוי מונע — השוכר יוצא, שכר הדירה נפסק, אבל החוב לבנק ממשיך כסדרו, ובמלואו.

📉 אין כיסוי ביטוחי – ואין מענה מהמדינה

לרוב, פוליסות הביטוח הסטנדרטיות אינן כוללות כיסוי מלא לאובדן דמי שכירות במצבי מלחמה. גם קרן מס רכוש מכירה רק בהוצאות מוגדרות – ולא תומכת אוטומטית בכל משקיע שאיבד הכנסה שוטפת.כך, משקיעים רבים מוצאים עצמם בואקום:

- לא יכולים לגבות שכירות

- לא מקבלים פיצוי מהמדינה

- חייבים להמשיך לשלם משכנתא

- לא יכולים למכור את הדירה (כי היא הרוסה או לא שווה דבר)

💣 משקיעים תחת מתקפה פיננסית

המכה הכלכלית הזו חמורה במיוחד נוכח העובדה שמשקיעים אלו מלכתחילה רכשו נכסים במחירים מנופחים ובתשואות נמוכות – ועתה, כשהתשואה התאפסה, הם ממשיכים לשלם חוב על נכס שאינו מייצר כל הכנסה.

🧨 סחרור פיננסי — הדומינו מתחיל

השלב הבא ברור:

- פיגור בתשלומי המשכנתא

- דירוג אשראי נפגע

- עיקולים

- מימושים בהפסד

- התפוררות כלכלית שיטתית של מגזר המשקיעים

אם לא תקום מיידית תוכנית חילוץ ממוקדת – בדגש על דחיית תשלומים, פיצוי חלקי על אובדן הכנסה, והכרה במס רכוש – ישראל עלולה לחזות במשבר אשראי שמתפתח מהפריפריה למרכז.

🧠 סיכום:

המדינה ובנק ישראל אינם יכולים להסתפק בטיפול ב"דיירים המפונים" בלבד.

יש לתת מענה ברור ושקוף גם למשקיעים שנפגעו – אחרת ייפלו, והמשבר יתגלגל.

⛔ האם התעלמות ממשקיעי הנדל"ן שנפגעו אינה מוסרית, ואינה כלכלית? האם מדובר בקבוצת סיכון משמעותית שחייבת להיכנס לתוך מעגל הפיצויים והתמיכות?

מהפוסט בפייסבוק של הכותב.