כשדוחות אפס הופכים לתרגיל בדמיון

בשנים האחרונות הפכו דוחות אפס (בדיקות כדאיות כלכלית) לפרויקטי נדל"ן לכלי מסוכן - לא כי הם לא מקצועיים, אלא כי הם מתבססים על הנחות שהפכו לבעייתיות.

הם התבססו על שוק שאיננו בר קיימא.

"אי אפשר לערוך דוח אפס אמין ומקצועי על בסיס נתוני שוק שאינם ברי קיימא. דוח אפס שנשען על מחירים מנופחים, תשואות לא סבירות או הנחות מימון מנותקות מהמציאות, אינו אלא מסמך פנטזיה.

אבל כדי להבין את זה – צריך קודם כל לזהות שהשוק כולו איננו בר קיימא. זו נקודת העיוורון של רבים: הם לוקחים את מחירי השוק כמובנים מאליהם, בלי לשאול את עצמם אם הם בכלל משקפים ערך כלכלי אמיתי או שמא תוצר של בועה ממושכת, אשר נתמכת באשראי זול, אופטימיות חסרת ביסוס, והתנהלות עדרית."

הבעיה המרכזית: הנחות יסוד מעוותות

דוח אפס איכותי נשען על שלושה עמודים: מחירי שוק, עלויות בנייה ותשואות סבירות. הבעיה היא שבישראל של העשור האחרון, שלושת העמודים האלה רועדים.

נתוני השוק מדברים בעד עצמם

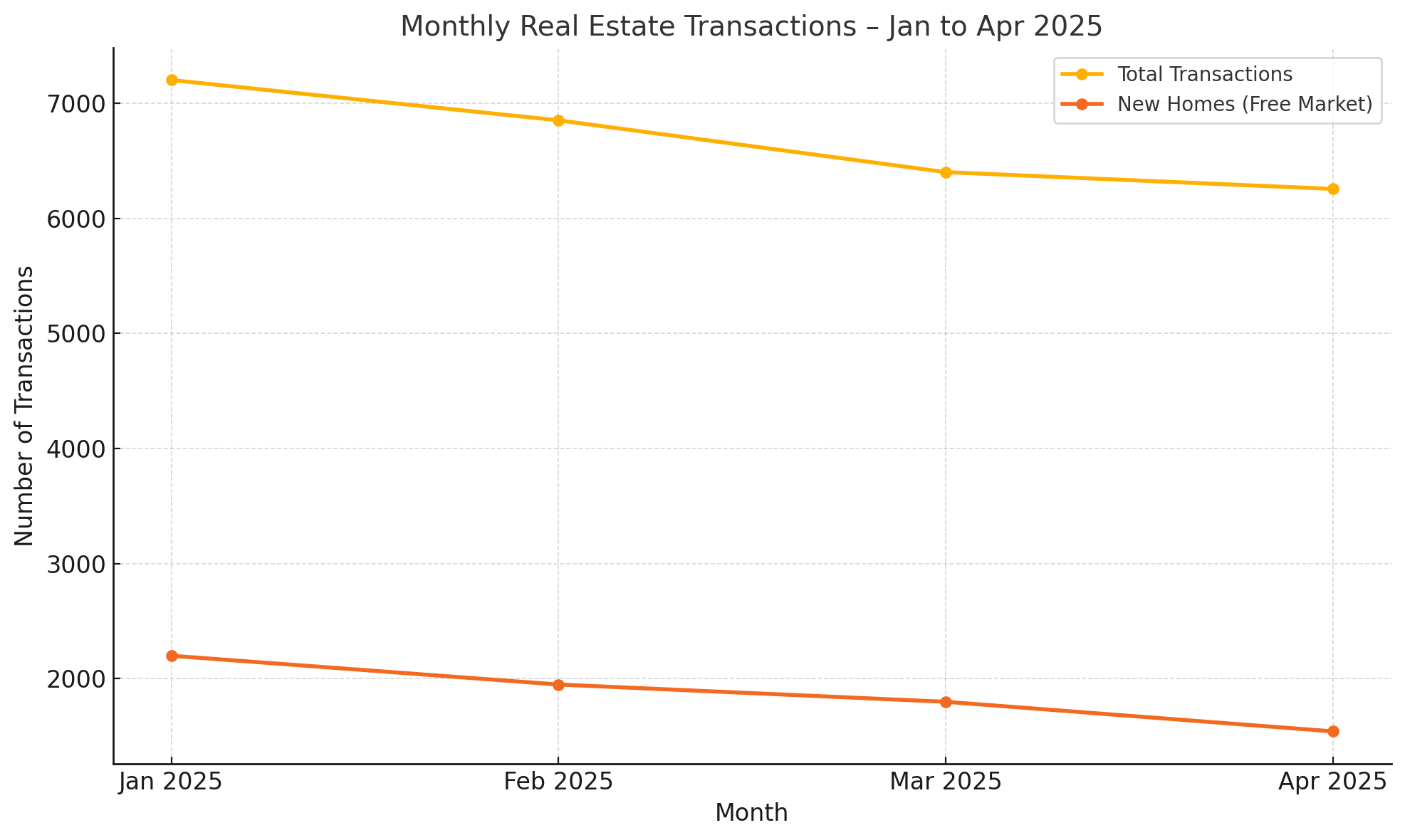

- שוק קפוא: ירידה דרמטית בכמות העסקאות - מעל 50% ירידה בפעילות במרכז הארץ ב-2023-2024

- מלאי צובר: מעל 60,000 יחידות דיור בלתי מכורות במרכז הארץ, כאשר המלאי הזה רק גדל

- יחס מחיר לשכירות: ממוצע של 35-40 בתל אביב מטרופולין, כלומר תשואה שוטפת של 2.5%-2.8% לפני מסים ותחזוקה

- שיעור המשכנתא מההכנסה: עלה ל-40%-50% אצל רוכשי דירה ראשונה

- יחס חוב פרטי לתוצר: הגיע ל-75% - רמה שנחשבת גבוהה באמות מידה בינלאומיות

השילוב של שוק קפוא עם מלאי צובר הוא הסימן הבולט ביותר לשוק לא בר קיימא - כשהמחירים גבוהים מכדי שיהיה ביקוש, אבל המוכרים מסרבים להוריד מחירים, השוק פשוט נתקע.

מה קורה בפועל בדוחות

כשקבלן מזמין דוח אפס היום, התהליך נראה כך:

השמאי מסתמך על עסקאות השוואה מהחודשים האחרונים - שעצמן מבוססות על המחירים המנופחים.

יועץ הכדאיות מקבל את המחיר הזה כנתון, ובונה עליו תחזית מכירות "שמרנית" של 95% מהמחיר המשוער.

הבנק רואה דוח שמראה רווחיות של 15%-20%, ומאשר מימון. התוצאה? דוח שנראה מקצועי לחלוטין אבל מבוסס על הנחות בעייתיות.

המבחן האמיתי: כשהשוק מתעורר מהאשליה

התשובה מגיעה כבר היום - בשוק הקפוא שאנחנו רואים. כשאין קונים במחירים הנוכחיים:

- דירות לא נמכרות במחיר החזוי בדוח

- תזרים המזומנים נפגע כבר בשלבי הבנייה

- הבנק מתחיל להדק פיקוח על מימון שלבים נוספים

- קבלנים נכנסים למצוקת נזילות

- פרויקטים נדחים או מבוטלים

הפרדוקס: דוח אפס שנראה מעולה על הנייר הופך לחסר ערך כבר לפני שהפרויקט מסתיים, כי הוא לא צפה את הקיפאון בשוק.

איך עושים זאת נכון

1. בדיקות עמידות מחמירות

במקום להסתמך על "מחיר שוק", צריך לבדוק מה קורה אם המחירים יורדים ב-20%, 30% או אפילו 40%. זה לא פסימיות - זה זהירות.

2. תשואה מינימלית ריאלית

פרויקט נדל"ן צריך להניב תשואה של לפחות 8%-10% מעל האינפלציה כדי להצדיק את הסיכון. דוח שמראה רווחיות של 15% על בסיס מחירים נוכחיים - חשוד.

3. ניתוח רגישות מקיף

כל דוח צריך לכלול ניתוח של מה קורה אם:

- מחירי המכירה יורדים ב-10%, 20%, 30%

- זמני המכירה מתארכים פי 1.5, פי 2

- עלויות הבנייה עולות ב-15%-25%

- הריבית עולה ל-6%-7%

4. הערכה עצמאית של שווי שוק

במקום להסתמך על עסקאות השוואה בלבד, צריך לבחון גם את השווי לפי:

- תשואה משכירות

- יכולת תשלום של משקי בית ממוצעים

- השוואה למחירים במדינות דומות

הקו התחתון

דוח אפס הוא כלי חשוב ושימושי, אבל רק אם הוא מבוסס על הנחות ריאליות. בשוק שעבר עיוות של שנים, המקצועיות האמיתית היא לא לחקות את ה"שוק", אלא לשאול את השאלות הקשות. הבעיה היא שכולם - קבלנים, בנקים, שמאים ורוכשים - מעוניינים שהמחירים יישארו גבוהים. אבל האינטרס הזה לא הופך את המחירים לכלכליים. דוח אפס אמיתי בימינו צריך להתחיל במשפט: "בהנחה שמחירי הנדל"ן יחזרו לרמות כלכליות סבירות בעתיד הנראה לעין..."רק כך הוא יהיה כלי לקבלת החלטות - ולא תרגיל בדמיון קולקטיבי.

❄️ שוק קפוא = שוק שאינו בר קיימא

כשהשוק "קופא" – כלומר אין עסקאות, אין נזילות, והמלאי רק הולך ותופח – זהו סימן ברור לכך שהשוק מנותק מהיכולת הכלכלית של הקונים.

- קיפאון עסקאות משמעו שהמחיר המבוקש לא פוגש ביקוש אמיתי.

- הצטברות מלאי (במיוחד של דירות חדשות שאינן נמכרות חודשים ארוכים) מעידה על כך שהיזמים מתמחרים לפי תקוות עבר, לא לפי יכולת ההווה.

- וכשאלו נמשכים לאורך זמן – הדבר היחיד ששומר את המחירים הגבוהים הוא האינרציה, לא הכלכלה.

שוק שבו אין תנועה – איננו "יציב", הוא שוק שמתבשל לקריסה.

ממש כמו קרחון שמתחתיו סדקים – מבחוץ הכול נראה שקט, אבל מבפנים הלחץ מצטבר.

אם תעדיף, אפשר גם לנסח זאת במשפט מפתח עצמאי:

"שוק קפוא – שבו אין עסקאות והמלאי מצטבר – הוא לא סימן ליציבות אלא עדות חותכת לכך שהשוק אינו בר קיימא."

⚖️ כשגורמי היסוד מופרעים – אין קיום יציב לשוק

שוק כלכלי בר קיימא נשען על שמירה על איזונים בין שלושה יסודות:

- יכולת התשלום של הציבור

- תשואה כלכלית על ההשקעה

- התנהגות מימון אחראית מצד המערכת הפיננסית

כאשר אחד או יותר מהיסודות הללו מופר:

- כאשר הציבור רוכש דירות במחירים שאינם תואמים את הכנסתו,

- כאשר התשואה מהנכס אינה מצדיקה את מחירו או את הריבית המשולמת עליו,

- וכאשר הבנקים ממשיכים להעמיד אשראי למימון עסקאות לא רציונליות –

התוצאה היא שוק שאינו יכול להתקיים לאורך זמן.

שוק כזה נשען לא על כלכלה, אלא על תקוות, אשראי, והתכחשות.

❌ דוח אפס בשוק לא בר קיימא הוא מסמך פנטזיה

כשהשוק חי על סטרואידים – אין מקום לדוחות עסקיים שמתיימרים להיות "ריאליים".

דוח אפס, הלוא הוא תוכנית עסקית למימון פרויקט נדל"ן, אמור לשקף כדאיות כלכלית אמיתית. אבל מה קורה כשהשוק שבו נערך הדוח – פשוט לא בר קיימא?

🚨 הטעות הקריטית: להתבסס על "מחירי שוק" כאילו הם משקפים ערך

דוח אפס טוב מתחיל בהנחות יסוד כלכליות סבירות. אבל בישראל של העשור האחרון, רבות מהעסקאות מבוססות על מחירים מנופחים שאינם מגלמים תשואה כלכלית סבירה, אלא מצביעים על עיוות שיטתי שנמשך כבר יותר מעשור.

אז למה דוחות אפס ממשיכים "לעבוד" כאילו כלום לא קרה?התשובה פשוטה – כי כולם עושים העתק-הדבק: שמאים מתבססים על מחירים שנקבעו בעסקאות קודמות, קבלנים בונים לפי "מה שהשוק מוכן לשלם", והבנקים – נגררים. זה יוצר לולאה סגורה של הצדקות הדדיות, שמתעלמות מהשאלה הכי חשובה:

האם יש כאן ערך כלכלי אמיתי – או רק מחיר זמני שמתוח מעבר לגבולות הסביר?

📉 שוק לא בר קיימא – איך מזהים?

שוק לא בר קיימא מתאפיין בנתונים כמו:

- מכפיל שכירות של מעל 30–40 (כלומר, התשואה השוטפת נמוכה משמעותית מריבית מימון)

- שיעור משכנתא חציונית שמכסה 80–90% ממחיר הרכישה

- עשרות אלפי דירות בלתי מכורות לצד עשרות אלפים בבנייה, ועוד מאות אלפים בהמתנה להיתר

- צמיחה באשראי הרבה מעבר לצמיחה בהכנסות משקי הבית

- רמות חוב פרטיות שמתקרבות או עוברות את 100% מהתמ"ג

אם אלו הנתונים – אין דרך סבירה לבנות עליהם תחזית "עסקית" אמינה. בטח לא לדווח לבנק שהפרויקט "כדאי" או שה"תזרים סביר".

📊 דוח אפס כקריקטורה של ניתוח כלכלי

בפועל, דוח אפס שנשען על שוק מנופח הוא לא יותר ממסמך אופטימי־מדי, שהוסכם עליו בין כל השחקנים שמרוויחים כל עוד הסיפור נמשך:

- הקבלן שיגייס מימון

- השמאי שייתן הערכה גבוהה

- הבנק שיגבה ריבית ונכסים

- והרוכש… שיישאר עם דירה שמחירה יתכווץ כשתפוג האשליה

🧨 ומה קורה כשהבועה מתפוצצת?

אז מגיע הרגע שבו "השוק מתקרר", או כפי שנכון יותר לומר – השוק חוזר לרמות הכלכליות שהוא אמור לשהות בהן מלכתחילה. כאן מתחילה שרשרת קריסה:

- הדירות לא נמכרות במחיר החזוי בדוח

- ההכנסות נמוכות מהצפוי

- התזרים מתייבש

- הבנק דורש הזרמה

- הקבלן קורס

- הדירה לא נמסרת

- המשקיעים תובעים

- ודוח האפס… לא שווה את הנייר שעליו הוא נכתב

🧭 אז מה כן?

- להפסיק להסתמך על "שוק" שהוא תוצאה של ריבית זולה ועדריות.

- להכניס לדוח אפס בדיקות עמידות ("stress test") למחירים סבירים, תשואה מינימלית וריבית ריאלית.

- להעריך את הנכסים לפי שווי פונדמנטלי – לא שווי שמאי שמניח שמחיר השוק הוא חזות הכול.

- להגדיר מראש מדיניות מימון שתתחשב לא רק בתוצאה, אלא גם בסיכון המובנה בשוק בלתי סביר.

📌 סיכום

"אי אפשר לערוך דוח אפס אמין על בסיס נתונים שקרסו מכל יסוד רציונלי. לפני שמנתחים – צריך להעז לשאול: האם השוק הזה בכלל ראוי לאמון?" האם הוא בר קיימא? וכדי לבדוק שאת צריך לבחון את גורמי היסוד.

🔍 סימנים לשוק שאינו בר קיימא:

- מחירים עולים בקצב גבוה משמעותית מהשכר והאינפלציה.

- תשואות משכירות נמוכות משמעותית מריבית המשכנתאות או מהריבית חסרת הסיכון.

- זינוק במספר המשכורות הדרושות לרכישת דירה (פי 150–200% מהממוצע ההיסטורי).

- גידול באשראי ובמינוף כאמצעי יחיד לשמר פעילות שוק.

- פער קיצוני בין מחיר הנכס להכנסה השוטפת ממנו (מכפיל שכר דירה > 30).

- ציפיות רווח הוניות בלבד – ללא הצדקה תזרימית.

- כניסה המונית של משקיעים ספקולטיביים.

- עיוותים רגולטוריים או מניפולציות תקשורתיות לשימור "תחושת יציבות".

🧱 רשימת גורמי היסוד הכלכליים:

- שכר ריאלי ממוצע – מדד ליכולת הרכישה של הציבור.

- מספר המשכורות הדרושות לרכישת דירה – אינדיקטור לעומס המימוני (Price-to-Income Ratio).

- אינפלציה מצטברת – מדד לשחיקת הערך הנומינלי של מחירי הנדל"ן.

- תשואת שכירות ריאלית – מדד לרווחיות הכלכלית של הנכס כהשקעה מניבה.

- מכפיל שכר דירה (Price-to-Rent Multiple) – מספר שנות שכירות שיידרשו להחזר עלות רכישת הנכס.

- ריבית חסרת סיכון (אג"ח ממשלתית ל־10 שנים) – בסיס לחישוב שיעור היוון.

- ריבית משכנתא ממוצעת בפועל – מדד לעלות ההון למשקי בית.

- הריבית הריאלית נטו – ריבית נומינלית בניכוי אינפלציה.

- פער בין תשואת שכירות לריבית משכנתא – אינדיקטור כלכלי להיתכנות רכישה.

- היצע דירות ריאלי בפועל – דירות זמינות למכירה או בבנייה פעילה, כולל דירות רפאים ומלאים קפואים.

- יחס חוב פרטי / תוצר (Debt-to-GDP) – אינדיקטור לעומס המערכת הפיננסית והסיכון המקרו-מערכתי.

דוח אפס הוא למעשה תוכנית עסקית מפורטת לפרויקט נדל"ן ספציפי - הוא כולל הערכת שוק, תחזית הכנסות והוצאות, לוח זמנים לביצוע, וניתוח רווחיות צפויה.

משפט מסכם "תוכנית עסקית שאינה מתמודדת עם המציאות הכלכלית האמיתית היא לא תוכנית אלא רשימת משאלות - והשוק לא סולח למי שמבלבל בין השניים."

"תוכנית עסקית צריכה לשרוד מפגש עם המציאות, לא רק מפגש עם הבנק."

"תוכנית עסקית אמיתית מתבססת על שווי כלכלי, לא על מחירי שוק זמניים - כי מחיר הוא מה שמישהו מוכן לשלם היום, אבל שווי הוא מה שהנכס באמת מניב לאורך זמן."

"תוכנית עסקית חייבת להתבסס על שווי, לא על מחיר - כי השוק יכול לטעות, אבל הכלכלה לא סולחת."

כשמכינים דוח אפס על בסיס "מחירי שוק" של עסקאות אחרונות, זה לא אומר שזה השווי האמיתי של הנכס. השווי נקבע לפי התשואה הכלכלית שהנכס מייצר, לא לפי מה שמישהו אחר שילם החודש שעבר.