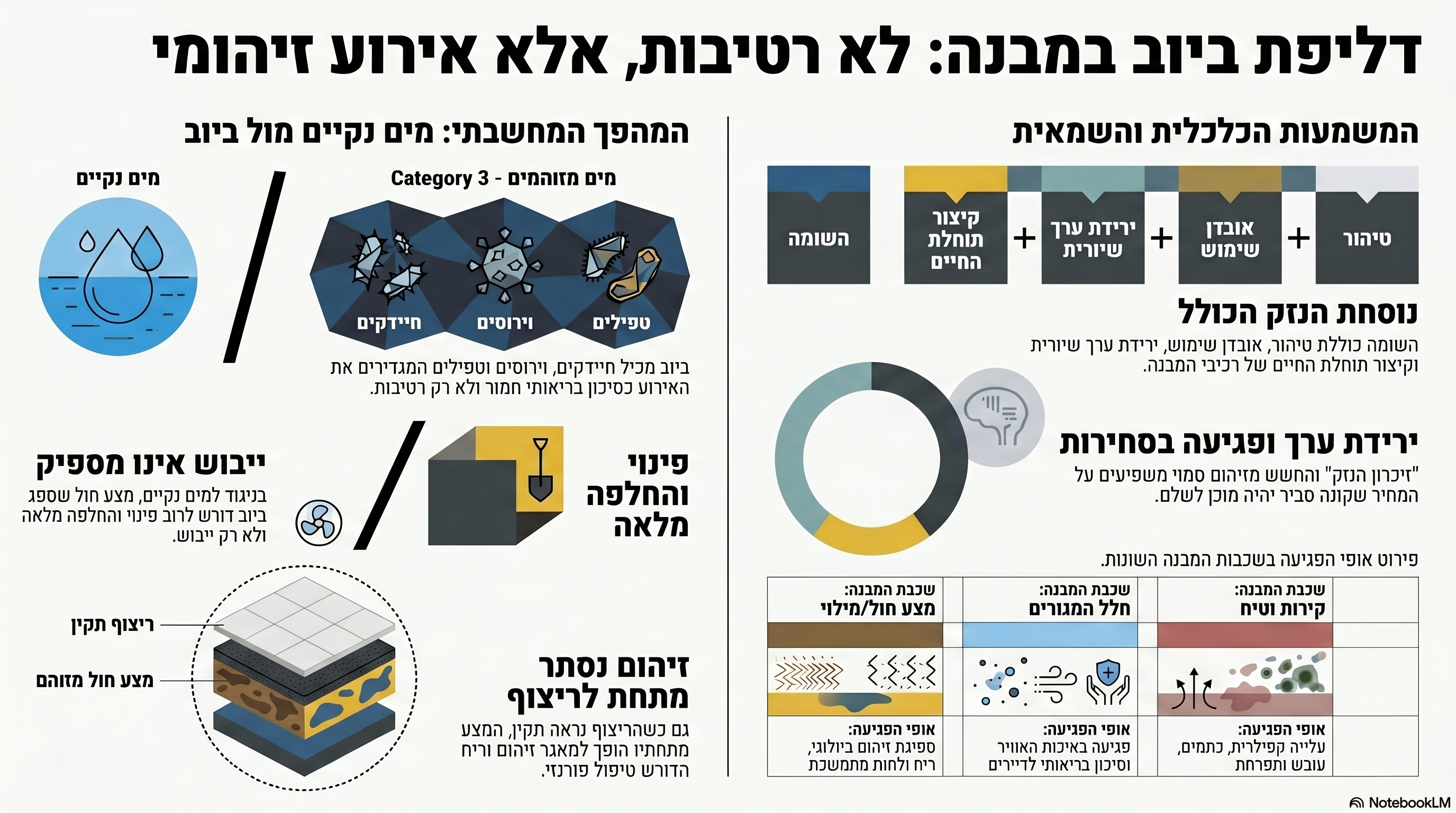

לפני רכישת דירת יד שנייה חשוב לבדוק לא רק טאבו, רישוי, תכנון ובדק בית, אלא גם את השכנים, ועד הבית, הרכוש המשותף והאווירה בבניין. תחקור שכנים יכול לחשוף נזילות עבר, סכסוכים, חובות, רעש, שימושים חריגים, דירות מפוצלות, בעיות תחזוקה והוצאות צפויות. בלוג זה מסביר כיצד שמאי בכיר, בוגר וחבר בית שמאי, יכול להנחות רוכשים לבצע תחקור שכנים מקצועי ולהשתמש בממצאים לקבלת החלטה טובה יותר, להפחתת מחיר או להימנעות מעסקה בעייתית.

לפני שקונים דירה, בודקים גם מי גר בבניין: תחקור שכנים ככלי מקצועי של שמאי בכיר

רכישת דירת יד שנייה אינה מסתכמת בבדיקת טאבו, חוזה, רישוי, מצב תכנוני, בדק בית ומחיר מבוקש.

כל אלה חשובים מאוד, אבל הם עדיין לא מספרים את כל הסיפור.

רוכש דירה אינו קונה רק ארבעה קירות. הוא קונה סביבת מגורים. הוא קונה בניין. הוא קונה רכוש משותף. הוא קונה ועד בית. הוא קונה יחסי שכנות. הוא קונה שגרת חיים יומיומית עם אנשים שהוא לא בחר, אבל יצטרך לחיות לצידם שנים רבות.לכן, לפני רכישת דירת יד שנייה, אחת הבדיקות החשובות ביותר היא דווקא הבדיקה שרבים מהרוכשים שוכחים לבצע: תחקור שכנים.

מי גר בבניין?

האם יש סכסוכי שכנים?

האם ועד הבית מתפקד?

האם קיימות בעיות רעש?

האם היו נזילות חוזרות?

האם יש חובות לוועד?

האם צפויות הוצאות תחזוקה כבדות?

האם יש דיירים בעייתיים?

האם קיימות דירות מפוצלות, השכרות קצרות טווח או שימושים חריגים? אלה שאלות שאינן מופיעות בנסח הטאבו.

אבל הן יכולות להשפיע מאוד על איכות החיים, על כדאיות העסקה, על הסיכון הכלכלי ועל מחיר הרכישה.

דירה טובה בבניין בעייתי עלולה להפוך לעסקה גרועה

רוכשים רבים מתאהבים בדירה עצמה. הם רואים סלון יפה, מטבח משופץ, מרפסת נעימה, חניה, מחסן, מעלית ונוף פתוח. לעיתים הם מקבלים רושם חיובי כבר בביקור הראשון. אבל דירה יפה אינה מספיקה. אם הבניין סובל מהזנחה, סכסוכים, חובות, ועד בית חלש, נזילות חוזרות, מעלית בעייתית, שכנים רועשים, שימושים חריגים או הוצאות צפויות כבדות, הרוכש עלול לגלות אחרי החתימה שהוא קנה לא רק דירה, אלא בעיה יומיומית. דירה יכולה להיות מצוינת מבחינה פיזית, אבל בעייתית מבחינה חברתית, ניהולית ותחזוקתית. וזה בדיוק המקום שבו נדרש מבט רחב יותר.

לא רק בדיקה של הדירה.

לא רק בדיקה של המסמכים.

אלא בדיקה של סביבת המגורים האמיתית.

תחקור שכנים אינו רכילות, הוא בדיקת סיכון

חשוב להבהיר: תחקור שכנים אינו נועד לפגוע בפרטיות, לאסוף רכילות או לעסוק בעניינים אישיים שאינם רלוונטיים לעסקה.המטרה היא מקצועית לחלוטין: לזהות סיכונים שעלולים להשפיע על הרוכש.

כאשר שמאי בכיר מלווה רוכש דירת יד שנייה, הוא יודע להנחות אותו כיצד לבצע תחקור שכנים נכון, ענייני, מכבד וממוקד.המטרה אינה לשאול “מי נחמד ומי לא”.

המטרה היא לברר האם קיימים בבניין נתונים מהותיים שהרוכש חייב לדעת לפני חתימה.

לדוגמה:האם היו נזילות מהדירה הנבדקת לדירה שמתחת?

האם קיימים סכסוכים מתמשכים בין בעלי הדירות?

האם ועד הבית מצליח לגבות כספים?

האם יש חובות של דיירים לוועד?

האם צפוי שיפוץ חזיתות, גג, מעלית או צנרת?

האם יש רעש חריג מדירה מסוימת, מחדר מכונות, ממזגנים או מעסק סמוך?

האם יש שימושים לא מוסדרים בבניין?

האם יש בעיות חניה?

האם יש תביעות, מחלוקות או בעיות חוזרות ברכוש המשותף? אלה אינם פרטים שוליים.

אלה נתונים שיכולים להשפיע על החלטת הרכישה.

את מי צריך לתחקר לפני רכישת דירה?

תחקור שכנים נכון אינו מסתפק בשיחה אקראית עם אדם אחד בחדר המדרגות. רצוי לבנות תמונה רחבה ככל האפשר.

1. השכן שמתחת לדירה

זהו אחד הגורמים החשובים ביותר לתחקור. השכן שמתחת יכול לדעת האם היו בעבר נזילות מהדירה הנבדקת. לפעמים הדירה הנמכרת נראית מצוין, אבל בתקרת הדירה שמתחת נראים תיקוני צבע, כתמי רטיבות, עובש, קילופי טיח או סימני נזק ישנים. יש לשאול:

האם היו נזילות מהדירה שמעל?

האם היו תיקוני תקרה?

האם מדובר באירוע חד פעמי או חוזר?

האם הגיע אינסטלטור?

האם הייתה מעורבות של חברת ביטוח?

האם המוכר טיפל בבעיה?

האם הבעיה חזרה? ממצא כזה יכול להיות קריטי, במיוחד כאשר מדובר בחדרי רחצה, מטבח, מרפסת או צנרת ישנה.

2. השכן שמעל הדירה

השכן שמעל יכול להשפיע מאוד על איכות החיים בדירה הנרכשת. יש לברר האם קיימים רעשים חריגים, שיפוצים, נזילות, שימושים חריגים, פעילות עסקית בדירה או בעיות שחוזרות על עצמן. בדירות רבות, מטרד רעש אינו מתגלה בביקור קצר. הוא מתגלה רק אחרי מגורים בפועל. לכן, שיחה עם השכן שמתחת או עם דיירים סמוכים יכולה לחשוף מידע חשוב.

3. השכן הצמוד לדירה

קירות משותפים יכולים להיות מקור למטרדים משמעותיים: רעש, ריחות, שימושים חריגים, מזגנים, בעלי חיים, מחסנים מאולתרים, דירות מפוצלות או השכרות קצרות טווח. שיחה עם שכן צמוד יכולה לספק תמונה על חיי היומיום בבניין.

4. נציג ועד הבית

ועד הבית הוא מקור מידע חשוב במיוחד. יש לברר מולו: האם יש ועד פעיל?

האם קיימים חובות לוועד?

האם יש דיירים שאינם משלמים?

האם מתוכננים שיפוצים?

האם יש בעיות במעלית?

האם היו נזילות בגג או בצנרת המשותפת?

האם יש תביעות מול דיירים או ספקים?

האם קיימת קרן תחזוקה?

האם הבניין מתוחזק באופן שוטף?

האם יש מחלוקות בין בעלי הדירות? רוכש שנכנס לבניין עם ועד לא מתפקד עלול למצוא את עצמו מול הוצאות גדולות, תחזוקה לקויה, ירידת איכות חיים וקושי בקבלת החלטות משותפות.

5. דייר ותיק בבניין

לעיתים הדייר הוותיק יודע את מה שאף מסמך לא מספר. הוא יודע אם הבניין סבל מהצפות.

הוא יודע אם היו בעיות חוזרות בגג.

הוא יודע אם יש סכסוכים ישנים.

הוא יודע אם המעלית מתקלקלת שוב ושוב.

הוא יודע אם קיימת בעיית רעש בשעות מסוימות.

הוא יודע אם הדירה הנמכרת עברה תיקונים חוזרים. מידע כזה אינו מחליף בדיקה מקצועית, אבל הוא יכול לכוון את הרוכש ואת השמאי הבכיר לשאלות הנכונות.

מה צריך לבדוק במסגרת תחקור שכנים?

תחקור שכנים צריך להיות מסודר, קצר וממוקד. רצוי לעבוד עם רשימת שאלות קבועה.

מצב התחזוקה של הבניין

האם הבניין מתוחזק?

האם חדר המדרגות נקי?

האם יש בעיות במעלית?

האם קיימות נזילות בגג?

האם החזיתות במצב תקין?

האם יש מערכות ישנות שצפויות להחלפה?

נזילות ונזקי מים

האם היו נזילות בין דירות?

האם היו פיצוצי צנרת?

האם היו הצפות?

האם יש בעיות חוזרות בגג או במרפסות?

האם בוצעו תיקונים זמניים בלבד?

ועד בית וניהול

האם יש ועד פעיל?

האם קיימים חובות?

האם הגבייה מסודרת?

האם יש שיפוצים מתוכננים?

האם מתקבלות החלטות בבניין או שהכול תקוע?

סכסוכי שכנים

האם יש מחלוקות קבועות?

האם יש דיירים שמפריעים לאחרים?

האם קיימות תלונות חוזרות?

האם יש שימושים לא מוסדרים ברכוש המשותף?

רעש ומטרדים

האם יש רעש מדירות סמוכות?

האם יש רעש ממעלית, שער חשמלי, חדר משאבות או חדר מכונות?

האם יש רעש מכביש, מסחר, מוסדות חינוך או עסקים סמוכים?

האם הרעש מופיע בשעות מסוימות בלבד?

שימושים חריגים

האם יש דירות מפוצלות?

האם יש השכרות קצרות טווח?

האם פועלים עסקים מתוך דירות?

האם יש מחסנים מאולתרים ברכוש המשותף?

האם יש שימוש פרטי בשטחים משותפים?

הוצאות עתידיות

האם צפוי שיפוץ גג?

האם צפויה החלפת מעלית?

האם נדרש שיפוץ חזיתות?

האם יש בעיות בצנרת משותפת?

האם עומדת על הפרק תוספת תשלום משמעותית מבעלי הדירות?

למה תחקור שכנים חשוב גם למחיר הרכישה?

מידע מתחקור שכנים יכול להפוך לכלי מו"מ משמעותי. אם מתברר שיש בבניין בעיות תחזוקה, חובות, נזילות חוזרות, הוצאות צפויות או סכסוכים, הרוכש יכול לטעון שהמחיר המבוקש אינו משקף את מצב הדירה והבניין בפועל.לדוגמה: אם צפוי שיפוץ גג יקר, זו הוצאה עתידית.

אם יש בעיות נזילה חוזרות, זה סיכון כספי.

אם ועד הבית אינו מתפקד, זו בעיית ניהול.

אם יש דיירים שאינם משלמים, זו בעיה תקציבית.

אם יש רעש או מטרדים, זו פגיעה באיכות החיים.

אם יש דירות מפוצלות או השכרות קצרות טווח, ייתכן שמדובר בסיכון שימושי ותכנוני. כל אחד מהממצאים האלה יכול להשפיע על כדאיות העסקה.

חלקם יכולים להצדיק הפחתת מחיר.

חלקם יכולים להצדיק תנאי בהסכם.

וחלקם יכולים להצדיק עצירה מוחלטת של העסקה.

תפקידו של השמאי הבכיר

שמאי בכיר אינו אמור להפוך לחוקר פרטי.

הוא גם אינו אמור לחדור לפרטיות הדיירים. אבל שמאי בכיר כן אמור להבין שרכישת דירה היא החלטה רב ממדית. עליו לדעת להנחות את הרוכש כיצד לבדוק לא רק את הנכס עצמו, אלא גם את סביבת המגורים הקרובה. שמאי בכיר יכול:

להכין לרוכש רשימת שאלות לתחקור שכנים.

להנחות את הרוכש עם מי לדבר.

לזהות תשובות שמחייבות בדיקה נוספת.

להצליב מידע עם בדק הבית.

להצליב מידע עם מצב הרכוש המשותף.

להצליב מידע עם מסמכי הרישוי והתכנון.

לבדוק האם קיימות אינדיקציות לליקויים או סיכונים.

להמליץ על בדיקות המשך.

ולסייע לרוכש להבין האם הממצאים מצדיקים הפחתת מחיר. זה בדיוק הערך של שמאי בכיר: הוא מחבר בין מידע, סיכון, מסמכים, מצב פיזי, התנהלות בניין ומשמעות כלכלית.

שמאי בכיר בוגר וחבר בית שמאי

במסגרת תפיסת ההכשרה של קורס שמאים מתקדם לתואר שמאי בכיר של בית שמאי, השמאי אינו נתפס רק כאיש מקצוע שבודק סעיף אחד. השמאי הבכיר הוא מלווה החלטות .הוא יודע לראות את הדירה, את הבניין, את הרכוש המשותף, את השכנים, את המטרדים, את הזכויות, את הרישוי, את התכנון, את הליקויים ואת הסיכון הכלכלי. לכן, רוכש דירת יד שנייה יכול להפיק ערך רב משירותיו של שמאי בכיר בוגר וחבר בית שמאי, שמלווה אותו לפני החתימה ומסייע לו להבין מה הוא באמת עומד לקנות. היתרון אינו רק מקצועי. הוא גם כלכלי. כאשר שמאי בכיר מזהה נזילות עבר, ועד בית בעייתי, הוצאות צפויות, מטרדים, סכסוכי שכנים או תחזוקה לקויה, הוא יכול לסייע לרוכש לבנות טיעון מקצועי להפחתת מחיר הרכישה או להוספת הגנות בהסכם.

מדוע הנושא נלמד בקורס שמאים מתקדם לתואר שמאי בכיר?

אחד היעדים המרכזיים של הקורס הוא להרחיב את ארגז הכלים של שמאי מקרקעין ושמאי רכוש גם יחד. שמאי מקרקעין מביא איתו את עולם הזכויות, הרישוי, התכנון, השווי, הסחירות והעסקה הכלכלית. שמאי רכוש מביא איתו את עולם הליקויים, הנזקים, הרטיבות, האיטום, הצנרת, המחוברים, עלויות התיקון ונזקי הרכוש. שמאי בכיר מחבר בין העולמות האלה. אבל החיבור אינו מסתיים בדירה עצמה. הוא כולל גם את הבניין, סביבת המגורים, השכנים, ועד הבית, הרכוש המשותף והמטרדים האפשריים. לכן תחקור שכנים הוא נושא חשוב בהכשרת שמאי בכיר. לא כדי להפוך את השמאי לרכלן.

לא כדי לפגוע בפרטיות.

אלא כדי ללמד אותו להוביל בדיקת סיכון מקצועית, רחבה ואחראית לפני עסקה של מיליוני שקלים.

התועלת לציבור

המסר לציבור פשוט:

לפני שאתם קונים דירת יד שנייה, אל תסתפקו בביקור בדירה.

אל תסתפקו בכך שהדירה נראית יפה.

אל תסתפקו במילים של המוכר או המתווך.

ואל תסתפקו רק במסמכים.

בדקו גם את הבניין.

בדקו את ועד הבית.

בדקו את הרכוש המשותף.

בדקו אם היו נזילות.

בדקו אם יש סכסוכים.

בדקו אם יש מטרדים.

בדקו אם צפויות הוצאות.

ובדקו מי הם השכנים שלכם. כי אחרי החתימה, כבר לא קונים רק דירה.

גרים שם.

התועלת לשמאים

עבור שמאים, זהו נושא שמרחיב את תפיסת השירות. שמאי בכיר אינו רק כותב חוות דעת.

הוא אינו רק מגיב לאחר שהבעיה התגלתה.

הוא יכול להפוך למלווה מקצועי של רוכשים לפני רכישת דירת יד שנייה. זהו שירות בעל ערך אמיתי:

לרוכשים.

לעורכי דין.

למתווכים מקצועיים.

למשפחות לפני רכישה.

ולכל מי שאינו רוצה להיכנס לעסקה בעיניים עצומות. תחקור שכנים, כשהוא נעשה נכון, הוא כלי פשוט יחסית, אבל בעל ערך עצום. הוא יכול לחשוף בעיות שאף מסמך לא יגלה.

סיכום: נסח טאבו לא מספר מי גר מעבר לקיר

רכישת דירת יד שנייה מחייבת מבט רחב. הדירה עצמה חשובה.

הזכויות חשובות.

הרישוי חשוב.

התכנון חשוב.

בדק הבית חשוב.

אבל גם השכנים חשובים. מי שגר מעליכם, מתחתיכם ולצידכם ישפיע על איכות החיים שלכם לא פחות מהמפרט הטכני של הדירה. לכן, תחקור שכנים צריך להפוך לחלק בלתי נפרד מבדיקת רכישה חכמה. שמאי בכיר, בוגר וחבר בית שמאי, יודע להנחות את הרוכש כיצד לבדוק את הדברים הנכונים, לשאול את השאלות הנכונות, לזהות נורות אזהרה, ולהפוך את המידע לכלי מקצועי לקבלת החלטה טובה יותר.

לפני שקונים דירה, לא בודקים רק מה כתוב במסמכים.

בודקים גם מה קורה בבניין.

ומי חי מעבר לקיר.

נלמד בקורס שמאים מתקדם לתואר שמאי בכיר

במסגרת קורס שמאים מתקדם לתואר שמאי בכיר של בית שמאי, נלמד כיצד שמאי בכיר יכול ללוות רוכשי דירות יד שנייה לפני חתימה על הסכם רכישה. אחד הנושאים החשובים הוא תחקור שכנים וסביבת מגורים. המשתתפים לומדים כיצד להנחות רוכש לבדוק את הבניין, ועד הבית, הרכוש המשותף, היסטוריית הנזילות, סכסוכי שכנים, מטרדי רעש, שימושים חריגים, חובות, הוצאות צפויות וסיכונים שעלולים להשפיע על איכות החיים ועל מחיר הרכישה. המטרה אינה לעסוק ברכילות, אלא לזהות סיכונים אמיתיים לפני עסקה של מיליוני שקלים. קורס שמאים מתקדם לתואר שמאי בכיר : ללמוד לראות את כל התמונה לפני שהלקוח חותם.

לפני שאתם קונים דירת יד שנייה, בדקתם מי השכנים שלכם? רוב הרוכשים בודקים טאבו, חוזה, מחיר, רישוי ולעיתים גם בדק בית. אבל הם שוכחים לבדוק דבר אחד שישפיע על חייהם כל יום מחדש:

מי גר בבניין .האם יש סכסוכי שכנים?

האם ועד הבית מתפקד?

האם היו נזילות חוזרות?

האם יש חובות לוועד?

האם צפויות הוצאות תחזוקה כבדות?

האם יש רעש?

האם יש דירות מפוצלות או שימושים חריגים?

האם הרכוש המשותף מוזנח? דירה יפה בבניין בעייתי יכולה להפוך לעסקה גרועה. שמאי בכיר, בוגר וחבר בית שמאי, יודע להנחות רוכשים כיצד לבצע תחקור שכנים נכון, מקצועי ומכבד, ולהצליב את המידע עם בדק הבית, הרישוי, הזכויות, מצב הבניין והסיכונים הכלכליים. כי נסח טאבו לא מספר לכם מי גר מעבר לקיר. וזה בדיוק אחד הנושאים שנלמדים בקורס שמאים מתקדם לתואר שמאי בכיר של בית שמאי. שמאי בכיר: מלווה החלטות רכישה, מזהה סיכונים, ורואה את התמונה המלאה לפני שהלקוח חותם.

את הדירה ראיתם.

את השכנים בדקתם? לפני רכישת דירת יד שנייה, לא מספיק לבדוק טאבו, רישוי, תכנון ובדק בית. צריך לבדוק גם את הבניין ואת האנשים שחיים בו. ועד בית לא מתפקד, סכסוכי שכנים, נזילות חוזרות, חובות, רעש, דירות מפוצלות, השכרות קצרות טווח או רכוש משותף מוזנח, כל אלה יכולים להפוך דירה טובה לעסקה גרועה. שמאי בכיר יודע להנחות את הרוכש לבצע תחקור שכנים נכון, לזהות נורות אזהרה, ולהבין אם הממצאים מצדיקים בדיקה נוספת, הפחתת מחיר או אפילו ויתור על העסקה. קורס שמאים מתקדם לתואר שמאי בכיר של בית שמאי מלמד את השמאי לראות לא רק את הדירה, אלא את כל סביבת הסיכון שסביבה. כי בעסקה של מיליוני שקלים, לא קונים רק קירות.

קונים גם שכנים, בניין ושגרת חיים.

English Summary Box

Neighbor Due Diligence Before Buying a Second-Hand Apartment

Buying a second-hand apartment is not only about checking title, permits, planning status, price and home inspection.

The buyer is also buying a building, common property, a homeowners’ committee, daily living conditions and neighbors.

Neighbor due diligence can reveal important risks: water leaks between apartments, ongoing disputes, unpaid building fees, weak building management, expected renovation costs, noise, illegal uses, short-term rentals, divided apartments and neglected common areas.

A Senior Appraiser, trained through Beit Shamai’s Advanced Appraisers Course and affiliated with Beit Shamai, can guide buyers on how to conduct this process professionally and respectfully, identify warning signs, connect the findings to the physical, legal and planning condition of the property, and help the buyer make a better decision before signing.A land registry extract does not tell you who lives next door.

A Senior Appraiser knows how to look at the full picture.

השכן ששווה מיליונים (או עולה לכם כאלו): מה שנסח הטאבו לא יספר לכם על הבית הבא שלכם

דמיינו את הרגע הזה: נכנסתם לדירה, הריצוף מבריק בנקיון מודרני, המטבח מצויד במפרט טכני יוקרתי, והנוף מהמרפסת נראה כמו גלויה מושלמת. קל מאוד להתאהב בנכס על סמך "לוק אנד פיל" קוסמטי, אך כאן בדיוק טמונה המלכודת ששמאים בכירים מכנים "בלאי חיצוני" (External Obsolescence). נדל"ן, במהותו, אינו רק רשימת מכולת של מ"ר ומיקום; הוא בראש ובראשונה הקשר (Context) אנושי וחברתי.כאשר אתם קונים דירה, אתם קונים גם "שותפים" כפויים לחיים – האנשים שחיים מעבר לקיר. האם ידעתם שהשכן שמעבר לקיר יכול להשפיע על שווי הנכס שלכם ועל איכות חייכם הרבה יותר מאשר שיפוץ מטבח יוקרתי? אם הריצוף הוא "הגוף", השכנים הם "הנשמה" של הנכס, ולעיתים הנשמה הזו עלולה להיות אפלה מאוד.

המיסים הנסתרים של הנדל"ן: כמה באמת עולה "שכן רע"?

המספרים בשטח אינם משאירים מקום לספק: השכנים הם פרמטר נדל"ני בעל ערך כלכלי מובהק, לעיתים מכריע. מחקרים ממשלתיים בישראל חשפו נתון דרמטי: 75% מהשונות במחירי הנכסים נובעת דווקא ממאפייני האוכלוסייה (רמת הכנסה, השכלה ומעמד סוציו-אקונומי).הנה ה"חשבונית" הסמויה שהשכנים שלכם מגישים לכם:

- השדרוג הסוציו-אקונומי: מגורים לצד שכנים בעלי מעמד כלכלי וחברתי גבוה מעניקים לנכס שלכם פרמיה של כ-5% בשווי השוק שלו.

- הקנס הפלילי: נוכחות של פעילות עבריינית או התנהגות אנטי-חברתית בבניין עלולה להוביל לירידת ערך חדה של עד 20%.

- הזנחה סביבתית: חצרות מוזנחות, פסולת בנייה או חזיתות מתקלפות אצל השכנים (מה שמכונה בשפה המקצועית כ"עומס חזותי") עלולות לחתוך 5%-10% מהערך, ובמקרים קיצוניים של אגרנות – אף יותר.

- קהילה מגובשת: בניין עם ועד בית פעיל ויעיל נהנה מעליית ערך של 5%-7% לעומת בניינים דומים המנוהלים בצורה כושלת.

כפי שסיכם זאת השמאי חיים אטקין:"אמור לי מי השכן שלך – ואומר לך כמה באמת שווה הבית שלך."

הסוד שעלה 177,000 ש"ח: למה נסח הטאבו הוא רק קצה הקרחון?

רוכשים רבים שוגים באשליה שנסח הטאבו הוא "תעודת הביטוח" שלהם. פסק הדין המכונן "רבו נ' טרמי" (בית המשפט בבאר שבע) מנפץ את המיתוס הזה לרסיסים.מאור רבו, לוחם לשעבר המתמודד עם פוסט-טראומה ואב לילדים עם צרכים מיוחדים, חיפש נחלה ושקט. המוכרים הצהירו שהנכס "נקי מהליכים משפטיים", בעוד שבפועל התנהלה מלחמת חורמה מול השכן סביב "זיקת הנאה" (זכות מעבר). בית המשפט קבע אבחנה קריטית: ידיעה על קיומה של זיקת הנאה רשומה בטאבו אינה שקולה לידיעה על סכסוך דמים פעיל סביבה.המוכרים ניסו להשתמש בטקטיקה של "השתק שיפוטי" הפוך: בבית המשפט הם טענו שהסכסוך היה "זניח" (סביב פחי אשפה), אך בהליך קודם הם עצמם הצהירו שהם "מבוהלים" מהשכן. המשחק הכפול הזה עלה להם ביוקר: בית המשפט פסק כי השתיקה היא הטעיה, וחייב אותם בפיצוי המוסכם של 177,000 ש"ח (10% משווי העסקה). הלקח? שתיקה אינה אסטרטגיה, ודירה בטאבו יכולה להיות "תיק משפטי מהלך" במציאות.

פרוטוקול "תחקור השכנים": המדריך הבלשי לרוכש החכם

כדי לא למצוא את עצמכם בתוך סיוט משפטי, עליכם לבצע בדיקת נאותות אנושית. אל תסתפקו בסיור הקוסמטי; הפעילו את פרוטוקול התחקור:את מי חייבים לדובב?

- השכן מלמטה: השאלה הקריטית ביותר היא: "האם היו לאחרונה תיקוני תקרה או סימני רטיבות?". נזילות חוזרות שהוסתרו בשיפוץ קוסמטי בדירה שאתם קונים יצופו מיד בתקרת השכן.

- נציג ועד הבית: כאן בודקים את ה-DNA הכלכלי של הבניין. האם יש דיירים שאינם משלמים? האם יש חובות עבר? האם מתוכנן שיפוץ חזיתות יקר?

- הדייר הוותיק: הוא הזיכרון הארגוני. הוא יספר לכם על הצפות היסטוריות, על דיירים בעייתיים ועל "דירות רפאים" המושכרות לטווח קצר (Airbnb) שהופכות את הבניין לרכבת הרים של רעש.

שאלת הזהב שחייבים לשאול: "האם יש כאן שימושים חריגים כמו דירות מפוצלות או עסקים שפועלים מהבית?". מידע כזה שווה לכם עשרות אלפי שקלים במו"מ.

השדרוג המקצועי: למה אתם צריכים "שמאי בכיר" לצדכם?

בעסקאות של מיליונים, ההבדל בין "שמאי מבצע" (טכנאי) לבין "שמאי בכיר" (אנליסט) הוא ההבדל בין תיעוד לבין מניעת אסון כלכלי. שמאי בכיר, בוגר "בית שמאי", פועל כמלווה החלטות (Decision Support) ולא רק ככותב דוחות.הכלים שנמצאים בארגז הכלים של השמאי הבכיר משנים את כללי המשחק:

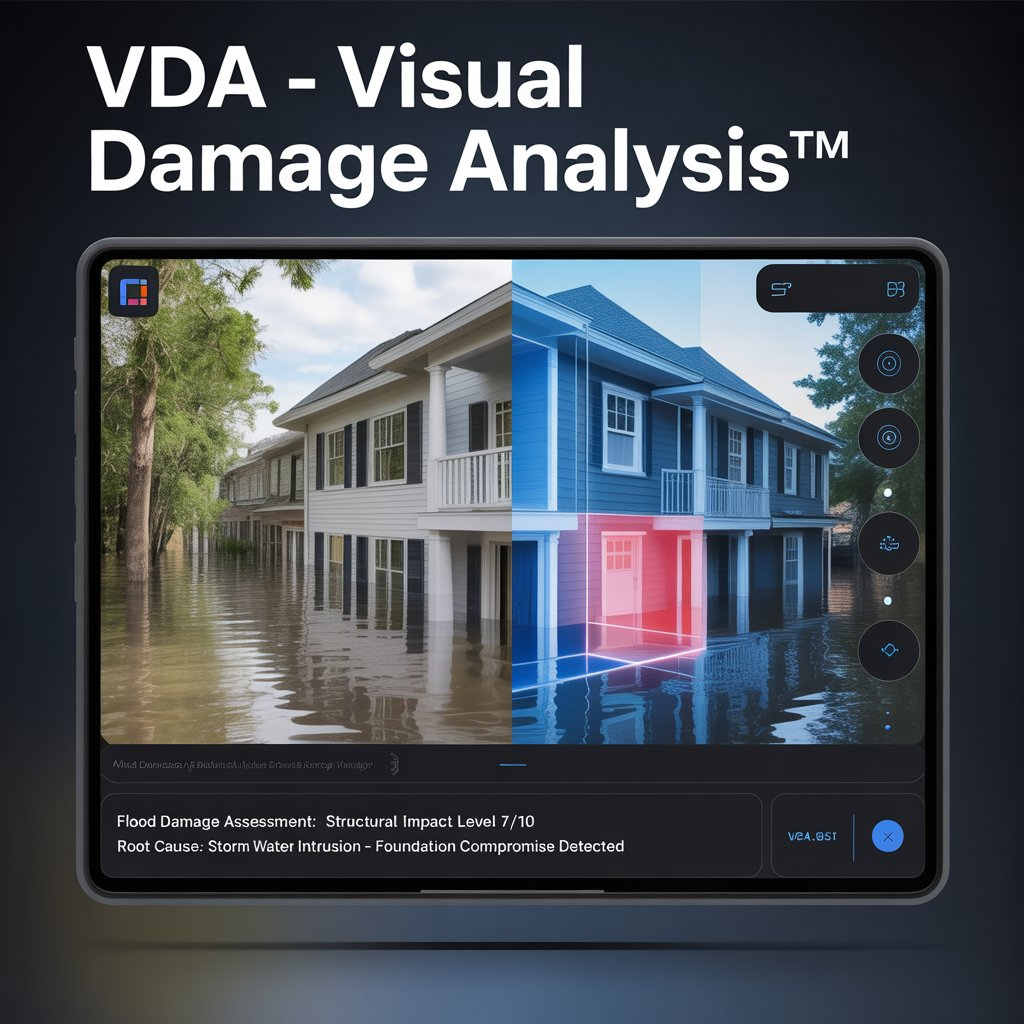

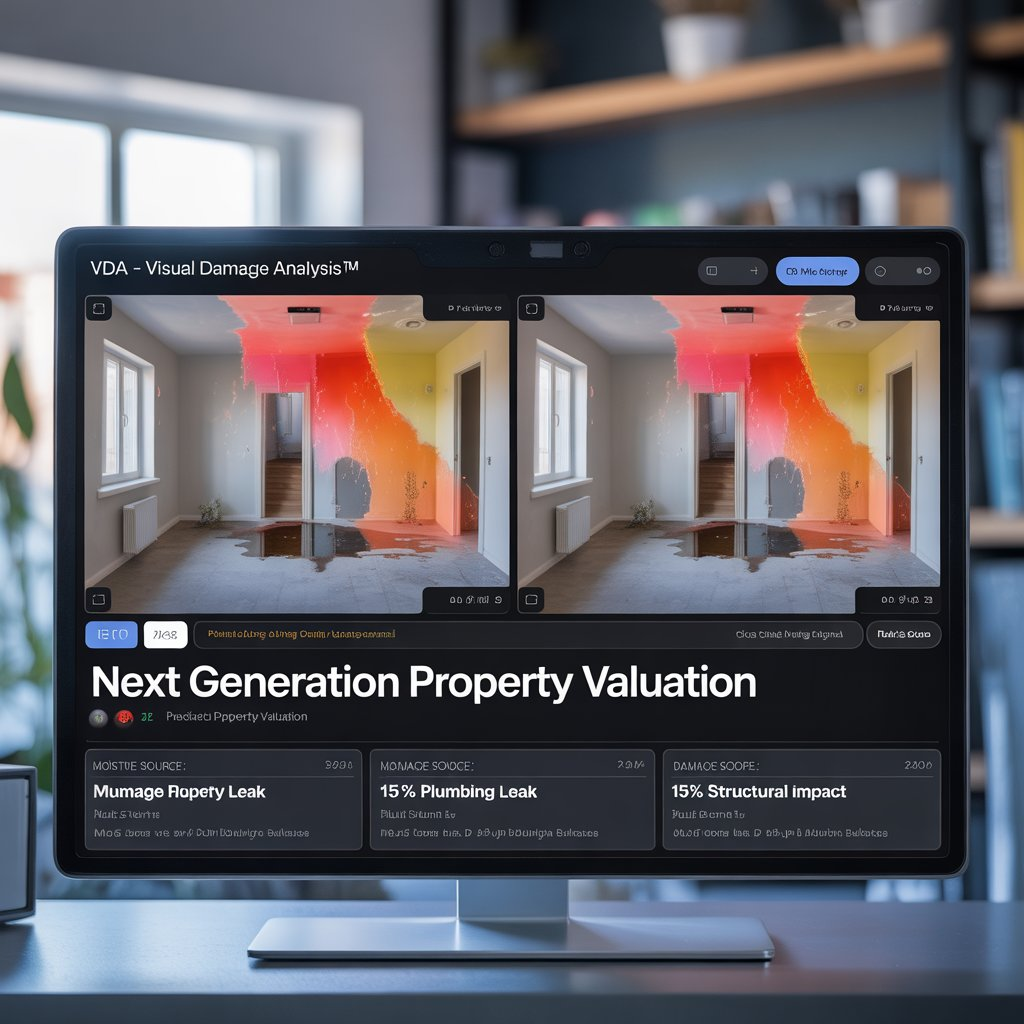

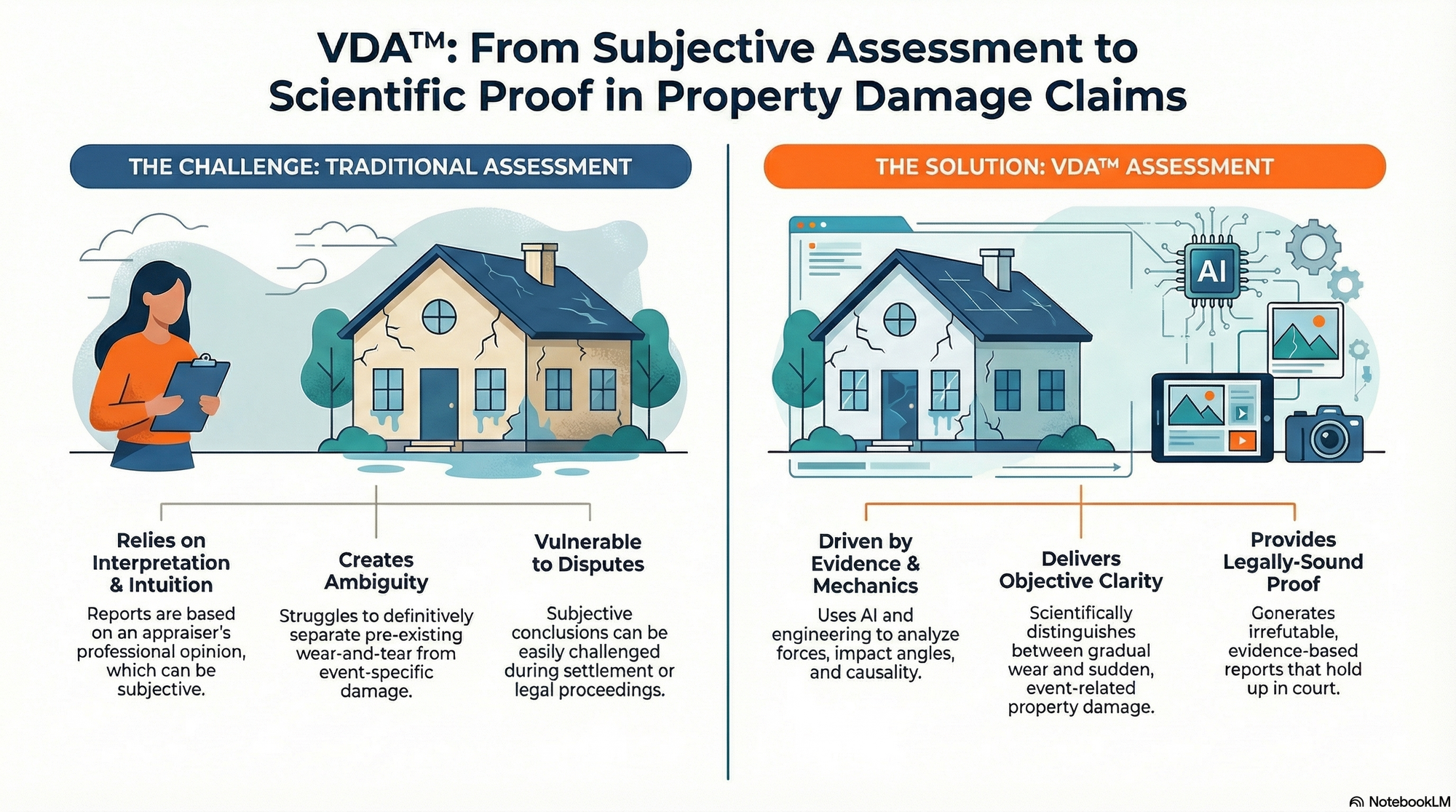

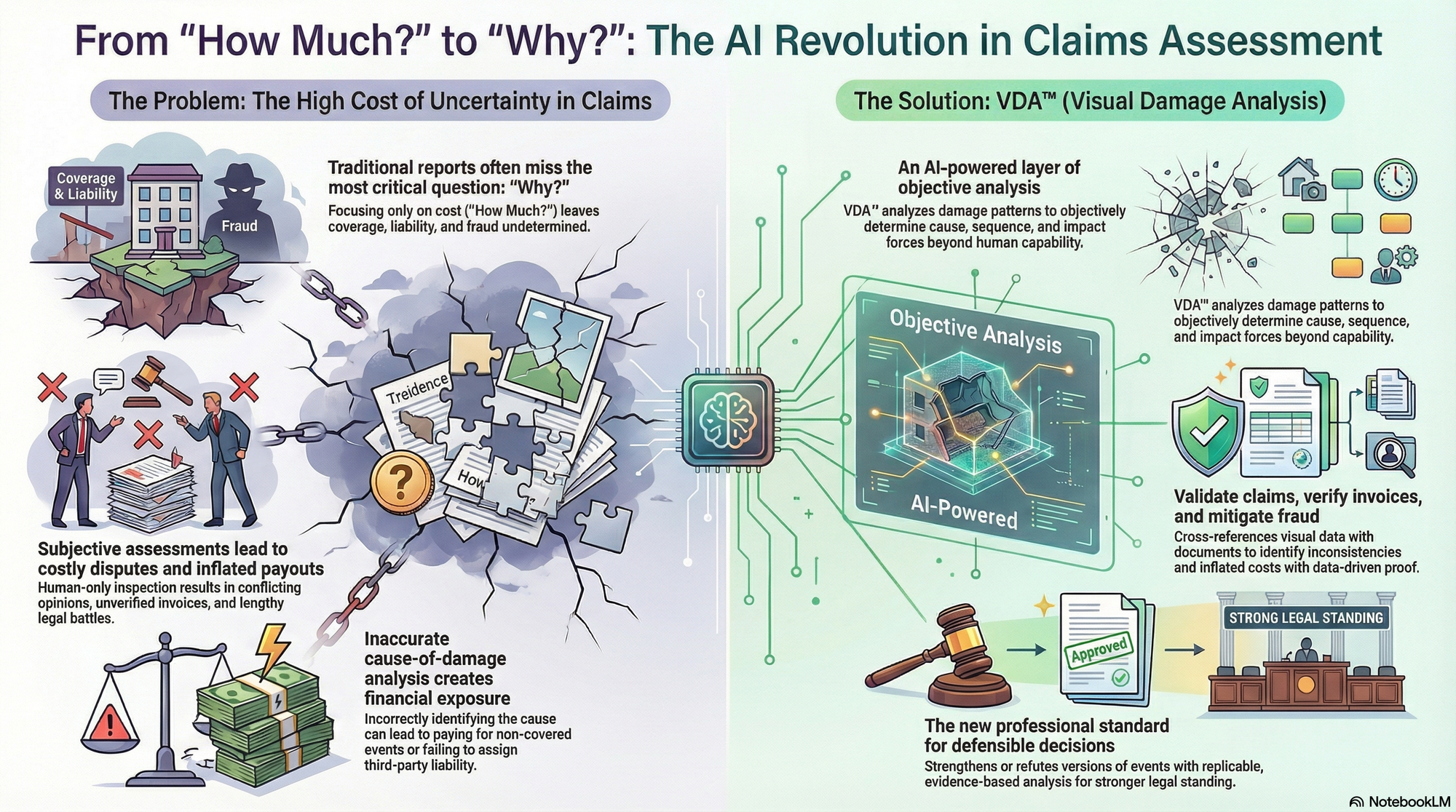

- טכנולוגיית VDA™ (Visual Damage Assessment): שימוש ב-AI לניתוח חזותי עמוק של נזקים, המאפשר לזהות ליקויים סמויים בנכס ובסביבתו שקל לפספס בעין בלתי מזוינת.

- Prompt Engineering מקצועי: שימוש מושכל במערכות בינה מלאכותית לניתוח פוליסות וחוזים, תוך אימות קפדני של התוצאות למניעת טעויות AI.

- מערכות GIS: הצלבת שכבות מידע גיאוגרפיות והיסטוריות לאימות מצב הנכס לאורך שנים.

- הפרדת נזק משיפור (Betterment): מומחיות קריטית בכימות נזקים המבדילה בין התיקון הנדרש לבין "שיפור" הנכס – אלמנט שחוסך הון בתביעות מול מבטחים או שכנים.

השמאי הבכיר יודע לקרוא את "הסיפור" של הבניין – מהיתרי הבנייה ועד להתנהלות הועד – ולזהות נורות אזהרה לפני שאתם חותמים על עסקה שתצטערו עליה.

סיכום: הבית הוא הקשר (Context), לא רק קירות

רכישת דירה היא העסקה הגדולה בחייכם. אל תתנו לצבע טרי ולמטבח מעוצב לסנוור אתכם. זכרו: אתם לא קונים רק מגרש וגג, אלא מציאות משפטית ואנושית שלמה. השכנים שלכם הם אלו שיקבעו אם הבית יהיה המבצר האישי שלכם או זירת קרב משפטית מתישה.בפעם הבאה שתבקרו בדירה שאהבתם, אל תסתכלו רק על איכות הריצוף. עצרו לרגע, השתתקו, והקשיבו היטב: מה באמת קורה מעבר לקיר? המידע הזה עשוי להיות שווה לכם מיליונים.