בלוג מאת חיים אטקין הסוקר שני דוחות עולמיים – Endeavour Equities ו-Demographia 2025 – החושפים את היקף בועת הדיור הגלובלית ואת חריגותה של ישראל, שבה מחירי הדירות כפולים מהערך הכלכלי. ניתוח מעמיק של המנגנונים הכלכליים, התכנוניים והתקשורתיים שמזינים את המשבר.

1️⃣ הדוח הפיננסי של Endeavour Equities (ניתוק בין מחיר לערך).

2️⃣ הדוח התכנוני־חברתי של Demographia 2025 (קריסת נגישות גלובלית).

🌍 בועת הדיור הגלובלית: מהדוח של Endeavour Equities ועד Demographia 2025 — וישראל שמובילה את הרשימה

תקציר מנהלים

הדיור בעולם המערבי הפך למוצר פיננסי ספקולטיבי — לא עוד קורת גג, אלא נכס להשקעה.

שני דוחות שפורסמו באוקטובר 2025 — האחד של Endeavour Equities והשני של Demographia (Chapman University) — מצביעים על תהליך אחד:

שוקי הדיור בעולם התנתקו סופית מהיכולת הכלכלית של הציבור.

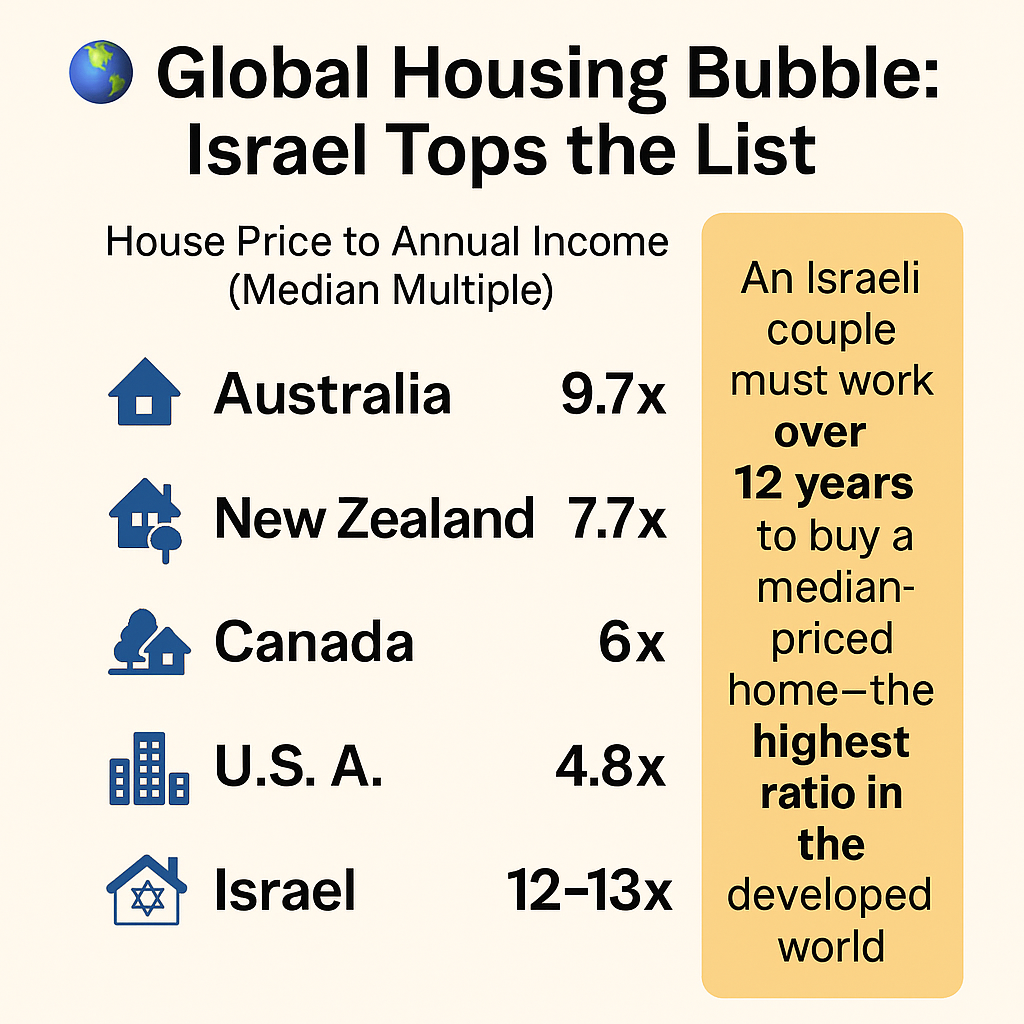

לראשונה זה 21 שנה, אין ולו שוק אחד שנחשב “נגיש למעמד הביניים”.ואם נדמה היה שמדובר בתופעה בינלאומית — הרי שישראל ממוקמת בצמרת הבעיה, עם יחס של 12–13 שנות שכר לדירה ממוצעת, גבוה יותר מאוסטרליה, ניו זילנד וקנדה.

חלק ראשון: דוח Endeavour Equities — כשהמחיר חוצה את גבול ההיגיון

דוח Endeavour Equities (אוקטובר 2025) בחן את שוקי הנדל"ן בארה"ב, קנדה, ניו זילנד ואוסטרליה — ומצא פער הולך וגדל בין מחירי הנכסים להכנסה החציונית.

| מדינה | יחס מחיר דירה להכנסה שנתית | הגדרה |

|---|---|---|

| ארצות הברית | 4.8 | “אתגרי אך נסבל” |

| קנדה | 6.0 | “לא נגיש” |

| ניו זילנד | 7.7 | “קשה לרכישה” |

| אוסטרליה | 9.7 | “בלתי אפשרי לרכישה” |

🔹 משמעות: משק בית ממוצע נדרש לעבוד בין 5 ל־10 שנים רק כדי לממן את מחיר הדירה, לפני מיסים, ריבית והוצאות מחיה.

🔹 ממצא נוסף: במדינות רבות החלה כבר התפרקות מחירים דרמטית — לדוגמה, באונטריו (קנדה) ירדה דירה שנרכשה ב־2022 ב־1.75 מיליון דולר ונמכרה ב־2025 בכ־670 אלף בלבד — ירידה של יותר ממיליון דולר. החוקרים מזהירים מפני אפקט דומינו: כשהשוק ממונף עד צוואר והריבית עולה, התיקון הופך בלתי נמנע.

חלק שני: דוח Demographia 2025 — כשאין עוד מדינה אחת נורמלית

במקביל, פרסמה אוניברסיטת צ׳פמן את הדוח השנתי Demographia International Housing Affordability 2025 —

הדוח המקיף בעולם על נגישות הדיור.הדוח בחן 95 שווקים ב־8 מדינות (ארה"ב, קנדה, אוסטרליה, ניו זילנד, בריטניה, אירלנד, סינגפור והונג קונג), ומצא כי לא קיים עוד אף שוק אחד “נגיש” (יחס ≤3).

עשרת השווקים היקרים בעולם:

- הונג קונג – 14.4

- סידני (אוסטרליה) – 13.8

- סן חוזה (קליפורניה) – 12.1

- ונקובר – 11.8

- לוס אנג'לס – 11.2

- אדלייד – 10.9

- הונולולו – 10.8

- סן פרנסיסקו – 10.0

- מלבורן – 9.7

- סן דייגו – 9.5

💡 נגישות אמיתית (3.0 ומטה) קיימת כיום באפס שווקים בעולם.

ומה הסיבה?

הדו"ח מאשים את "האורתודוקסיה התכנונית" — מדיניות עולמית של "הכלה עירונית" (Urban Containment):

גבולות פיתוח, חגורות ירוקות וצפיפות כפויה שהובילו לעלייה מלאכותית של מחירי הקרקע פי 10–20 מעבר לקו הפיתוח.במילים פשוטות — זה לא “שוק חופשי”, אלא שוק כלוא.

חלק שלישי: ישראל – החריגה הקיצונית של העולם

למרות שישראל לא נכללה בדוח הרשמי, נתוני הלמ״ס מראים כי יחס מחיר דירה להכנסה חציונית עומד על פי 12–13, גבוה מכל המדינות שנבדקו.

- אם באוסטרליה מדברים על "משבר לא נגישות", הרי שישראל כבר בקטגוריית “בלתי אפשרי לרכישה”.

- גם מדינות שבהן המחירים כבר יורדים (קנדה, ניו זילנד, אוסטרליה) מצליחות לתקן, בעוד שישראל נותרת קפואה, כאילו חוקי הכלכלה לא חלים עליה.

- במקביל, התשואה מהשכרה בישראל עומדת סביב 2.5% בלבד, בעוד שריבית המשכנתאות 6–7% —

כלומר הפסד תזרימי קבוע לכל מי שמממן דירה.

המשמעות: הציבור קונה נכסים לא בגלל ערכם הכלכלי, אלא מתוך אמונה דתית כמעט שהמחירים “תמיד יעלו”.

חלק רביעי: איך נדל"ן הפך לנגזרת פיננסית?

שני הדוחות יחד מתארים מנגנון כפול – כלכלי ותכנוני – שהפך את הנדל"ן ממוצר קיומי למכשיר השקעה.

| סיבה | תוצאה |

|---|---|

| עודף אשראי והרחבה מוניטרית | עליית מחירים מנותקת מתשואה |

| רגולציה תכנונית שמגבילה היצע | מחירי קרקע מזנקים |

| ריבית אפסית בעשור הקודם | עיוות תפיסתי: “נדל"ן לא נופל” |

| מעורבות בנקים ומוסדיים | ניפוח שווי ומניעת תיקון |

| סיקור תקשורתי אוהד | דיכוי הביקורת הציבורית |

הדיור הפך למעשה למוצר פיננסי ספקולטיבי — נגזרת של אשראי, לא של ביקוש ריאלי.

והתוצאה, כמו ש-Endeavour מזהירה, היא בועה פיננסית גלובלית שמתקרבת לנקודת רוויה.

חלק חמישי: מדוע בישראל הבועה חריפה עוד יותר

בישראל מצטרפים למנגנון הזה עוד שני גורמים ייחודיים:

- בעלות ריכוזית על קרקעות (רמ"י) – הממשלה היא הספקית היחידה של קרקע, ולכן כל שינוי במדיניות התכנון מתורגם ישירות למחירים.

- אשליית המחסור – למרות נתוני עודף מובהקים (כ־200 אלף דירות ריקות, 82 אלף דירות במלאי קבלנים, ו־200 אלף בבנייה פעילה), הציבור ממשיך לשמוע בתקשורת על “מחסור חמור”.

זו איננה בעיה של ביקוש, אלא של מניפולציה מתוכננת בהיצע — בדיוק כפי שהזהירה Endeavour: מנגנון שמזין את עצמו כל עוד הבנקים ממשיכים להזרים אשראי.

חלק שישי: היסטוריה חוזרת — מהמשבר האמריקאי לישראל 2025

התבנית כמעט זהה:

- ב־2006 בארה"ב, המשקיעים האמינו שהעליות יימשכו לנצח.

- ב־2008, כשהריבית עלתה בכמה אחוזים בלבד, כל המגדל קרס.

- גם אז, הבנקים, הרגולטורים והתקשורת אמרו “הכול תחת שליטה”.

בישראל של 2025 הסימנים דומים להפליא:

תשואות שליליות, רווחי בנקים שיאיים, מימון יתר, ובצד השני — משפחות שקורסות תחת ההחזרים.כמו אז, גם היום — מי שמתריע נחשב פסימי.

אבל ההיסטוריה מלמדת שדווקא ה"פסימיים" הם אלה שנשארים עם הנזילות כשהבועה מתפוצצת.

חלק שביעי: המסקנה – העולם מתקן, ישראל מכחישה

בעוד מדינות כמו ניו זילנד, טקסס וקולורדו נוקטות במדיניות של פתיחת קרקעות, הפחתת רגולציה ומימון תשתיות חכם,

ישראל עדיין מתעקשת לשמר את השיטה:

מחסור מדומה, היצע מוגבל, והזרמת אשראי על שווי מנופח.שני הדוחות, יחד עם ממצאי הלמ"ס, מציבים תמונה ברורה:

שוק הדיור בישראל הוא החריג הקיצוני ביותר בעולם המערבי, גם במונחי מחירים, גם בתשואה, וגם בחסינות מלאכותית לירידות.

חלק שמיני: הצעה לשינוי עומק

🔹 רגולציה פיננסית:

להגביל אשראי לרכישת דירות שערכן מעל הערך הכלכלי הפונדמנטלי.

🔹 רפורמה תכנונית:

לבטל את מדיניות “הכלה עירונית”, לפתוח קרקעות באופן מדורג אך אמיתי.

🔹 שמאי מקרקעין כ"שומר סף":

לחייב הערכות ערך פונדמנטלי לצד שווי שוק השוואתי.

🔹 שקיפות תקשורתית:

להפריד בין כתיבה כלכלית לבין פרסום נדל"ן — כדי להחזיר אמון ציבורי.

חלק תשיעי: סיכום אישי

דו"ח Endeavour Equities מזהיר מפני בועה פיננסית.

דו"ח Demographia מצביע על בועה תכנונית.

ושניהם יחד מוכיחים את מה שאני טוען זה שנים:

ישראל אינה חריגה בגלל המחירים – היא חריגה בכך שהמערכת בחרה לשמר את הבועה.

"בועה לא מתפוצצת כשמכירים בה — היא מתפוצצת כשהציבור כבר לא מסוגל לממן אותה."

והציבור הישראלי כבר שם.

📚 מקורות וקישורים לדוחות המקוריים

- Endeavour Equities (October 2025) – Global Housing Market Review: Affordability Ratios and Risk Assessment

🔗 https://nadlan.walla.co.il/item/3785091

(הכתבה בישראל הסוקרת את הדוח ומצטטת נתונים עיקריים; מומלץ לעיין בדוח המלא באתר החברה או בפרסומים הפיננסיים האוסטרליים) - Demographia International Housing Affordability Report 2025 – Chapman University

🔗 https://demographia.com/dhi2025.pdf

(הדו״ח המלא של אוניברסיטת צ׳פמן, הכולל ניתוח של 95 שווקי דיור ב־8 מדינות ומדד ה־Median Multiple הבינלאומי)

📚 מקורות ודוחות בינלאומיים

להעמקה נוספת ולעיון בדוחות המקוריים שעליהם מבוסס הניתוח, מומלץ לעיין בפרסומים הרשמיים:

🔘 להורדת דוח Endeavour Equities

🔘 לעיון בדוח Demographia 2025