סקירת אוקטובר 2025 של משרד האוצר חושפת שוק נדל"ן קפוא: ירידה חדה בביקושים, תזרים קבלנים מתייבש, מלאי דירות לא מכורות מזנק ומשקיעים בורחים. ניתוח עומק שמוכיח כי תיקון מחירים עמוק הפך לבלתי־נמנע.

הבלוג נשען אך ורק על נתוני סקירת אוקטובר 2025 של אגף הכלכלן הראשי.

💣 סקירת אוקטובר 2025 של משרד האוצר:

הבועה מפסיקה לנשום – והתיקון כבר התחיל

סקירת הנדל"ן של משרד האוצר לחודש אוקטובר 2025 היא המסמך החמור ביותר שיצא מרשות רשמית מזה שנים.

היא לא אומרת את זה במפורש אבל המספרים זועקים:

שוק הנדל"ן הישראלי נכנס לשלב מתקדם של קריסה פונקציונלית.

הביקושים קורסים, תזרים הקבלנים מתייבש, מלאי הדירות הלא־מכורות מתנפח לממדים מסוכנים, וההתערבויות המלאכותיות שמחזיקות את השוק בחיים מאבדות כוח.זה כבר לא סימנים.

זה כבר לא תחזיות.

זו מציאות סטטיסטית.

🔍 חלק ראשון: הביקושים מתמוטטים "רצפת העסקאות" נשברת

בחודש אוקטובר נרכשו 4,518 דירות בלבד (כולל סבסוד).

ללא סבסוד 3,639 עסקאות בלבד.

ירידה של 40% מהחודש הקודם.

מדובר ברמה הנמוכה ביותר מאז נובמבר 2023 חודש אחד אחרי פרוץ המלחמה — וברמה הנמוכה ביותר של חודשי אוקטובר מאז תחילת שנות ה־2000.זה לא שוק ״איטי״.

זה לא ״המתנה״.

זה שוק קפוא.והקיפאון הזה מתרחש בו־זמנית בכל רכיבי השוק:

- דירות חדשות

- יד שנייה

- משקיעים

- משפרי דיור

- דירה ראשונה

כל מנועי הביקוש כולם נבלמו.

🧱 חלק שני: מכירות הקבלנים – מתמוטטות לרמות של משבר

מכירות דירות חדשות בשוק החופשי:

1,038 בלבד ירידה של 40% לעומת השנה שעברה ו־42% לעומת ספטמבר.

באזורים שלמים המצב חמור במיוחד:

באר שבע

ירידה של 53% במכירות.

רחובות

ירידה של 57%.

נתיבות / אופקים

עדיין מחזיקות מעמד בזכות שיעור הטבות מימון גבוה מאוד 47%–64% מהעסקאות.

במילים אחרות:

ללא מבצעי מימון – אין שוק.

📉 חלק שלישי: מלאי הדירות הלא־מכורות – מחסור? זה כבר מצחיק

בחודשים האחרונים האוצר חושף עובדה שמחסלת את המיתוס הגדול ביותר של ענף הנדל"ן:

15,000 דירות לא מכורות בת"א ובבת־ים — גידול של 21% בשנה.

באשקלון – 2,000 דירות חדשות לא מכורות, עם קצב ספיגה של 4 שנים.

זהו לוז השוק:

ישראל לא חווה "מחסור בדירות".

ישראל חווה עודף היצע במחירים שאין להם דורש.

כשמחיר מרוחק מהשווי השוק מפסיק לנשום.

💸 חלק רביעי: תזרים הקבלנים – האיתות המסוכן ביותר

התזרים הפוטנציאלי (מכירות): 3.9 מיליארד ש"ח בלבד — הנמוך ביותר מאז סוף 2023.

התזרים בפועל לאחר תשומות: 410 מיליון ש"ח בלבד.

לשם השוואה:

באותו חודש שנה קודם מעל 2 מיליארד ש"ח.זהו לא נתון טכני.

זהו דגל שחור:

חלק מהקבלנים לא ישרדו את 2026.

מי שממונף גבוה יגיע לחדלות פירעון.

מי שבעצמו החזיק את המחירים מנופחים יגלה שהשוק השתנה מהר יותר ממנו.

🏚️ חלק חמישי: המשקיעים בורחים — ותושבי החוץ מוכרים

רכישות משקיעים: 759 בלבד ירידה של 36%.

רכישות נטו של תושבי חוץ: 65 בלבד.

גרוע מכך:

תושבי החוץ מוכרים יותר ממה שהם קונים גידול של 32% במכירות.הם מבינים:

- התשואות נמוכות,

- הריבית גבוהה,

- והסיכון למפולת מחירים משמעותי.

המשקיע הישראלי מצביע ברגליים.

משקיעי החוץ מצביעים בדולרים.

🏚️ חלק שישי: משפרי הדיור – סיגנל מצוקה חריף

משפרי דיור: 1,018 עסקאות בלבד צניחה של 44%.

הנתון החשוב מכולם:

27% מהמשפרים הם "מצמצמי דיור" בעלי דירה שנאלצים לרדת ברמה.זו אינדיקציה של לחץ כלכלי אמיתי במשקי הבית.

זה נדיר.

וזה תמיד מופיע לפני ירידות מחירים משמעותיות.

🎯 חלק שביעי: השוק הממשלתי העוגן האחרון

בסבסוד ממשלתי נמכרו 879 דירות גידול של 75%!

והן מהוות 46% מכלל הדירות החדשות שנמכרו.

המשמעות:

מחצית מהשוק קורס והמחצית השנייה היא שוק ממשלתי מלאכותי.

⚠️ סיכום: השוק בתהליך התכווצות מבנית לא זמנית

אסור לטעות:

זו אינה תנודתיות.

זו אינה "עונתית".

זהו שינוי מבני והמספרים מאשרים זאת:

| רכיב שוק | שינוי | מסקנה |

|---|---|---|

| עסקאות כוללות | ירידה 35%–40% | ביקוש קפוא |

| דירות חדשות בשוק החופשי | שפל רב־שנתי | מחירים לא נספגים |

| מלאי לא מכור | זינוק דו־ספרתי | עודף היצע אובייקטיבי |

| תזרים קבלנים | מתרסק | סיכון חדלות פירעון |

| משקיעים | בורחים | אובדן אמון |

| דירה ראשונה | צונחת | אי־יכולת לרכוש |

| משפרי דיור | מצטמצמים | מצוקת משקי בית |

| סבסוד ממשלתי | מזנק | שוק מונשם |

הסקירה הזו רוצה או לא רוצה מאשרת:

השוק אינו בר־קיימא ברמות המחיר הנוכחיות.

והתיקון כבר החל, פשוט עדיין לא מחלחל למדדים הנומינליים (שמבוססים על מעט עסקאות רצופות עיוות).

⭐ מסר לסיום

2025 הוא השנה שבה הסתיימה באופן רשמי מערכת ההונאה הפיננסית של העשור האחרון.

השוק קורס לא בגלל מלחמה, לא בגלל ריבית אלא בגלל פער ענקי בין המחיר האמיתי (שווי) לבין המחיר המלאכותי (שוק).

והפער הזה תמיד נסגר תמיד.

📦 English Summary Box

Israel Housing Market Review – October 2025

The latest Ministry of Finance report reveals a dramatic freeze in Israel’s housing market. Transactions collapse, developer cashflows shrink to critical levels, unsold inventory reaches multi-year highs, investors exit, and subsidized housing becomes the only active segment. The data indicates a structural market downturn, not a temporary slowdown, and suggests that a significant price correction is already underway.

הפוסט של גלית בן נאים שפורסם הערב, 13.12.2025:

|  |

| קישור לפוסט: https://www.facebook.com/share/p/1AHXexXm3K/ | |

הפרשנות שלי לפוסט: להלן ניתוח הגלוי והסמוי בפוסט של גלית בן־נאים – כתיבה שנראית לכאורה אינפורמטיבית־סטטיסטית, אך למעשה עמוסה רמיזות, אזהרות ואמירות חריפות למי שיודע לקרוא בין השורות.

1. הגלוי – מה היא אומרת במפורש (ולא מנסה להסתיר)

א. קריסה במכירות – לא “האטה”

- 1,038 דירות חדשות באוקטובר – שפל מאז אוקטובר 2023.

- ירידה של 42% לעומת אוקטובר אשתקד, למרות יותר ימי עבודה.

- היא חוסמת מראש את תירוץ החגים: “למי שניסו להסביר את השפל בחגי תשרי…”

זו אמירה חדה: אין תירוצים עונתיים – זה כשל שוק.

ב. השוק כולו קפוא – לא רק הקבלנים

- 3,639 עסקאות סה״כ (חדש + יד שנייה).

- ירידה של 21% בשוק החופשי כולו.

- יד שנייה “מרככת” סטטיסטית – אבל לא בגלל בריאות, אלא כי:

- לא היה שם תמרוץ מימוני אשתקד

- מוכרים מוכנים כבר לרדת מחיר

זו הודאה רשמית בכך שהירידה אמיתית, רחבה ועמוקה.

ג. תזרים הקבלנים – הנתון המטריד ביותר

- התזרים בפועל (ממע״מ) גבוה מהתזרים התיאורטי.

- ההסבר: גל עסקאות 20/80 מגיע כעת לשלב התשלום הגדול.

- כלומר: זה כסף מהעבר, לא מההווה.

והשורה הקריטית:

התזרים נטו בפועל: 400 מיליון ש״ח בלבד

מחצית מהשנה שעברה.

זה מספר זעום לשוק בהיקף כזה.

2. הסמוי – מה היא באמת אומרת, בלי לומר במפורש

כאן בן־נאים במיטבה.

א. “קפוא? קרה!” – אבל הקיפאון הוא מבני

ההשוואה לסערת “ביירון” איננה קישוט ספרותי:

- סערה חולפת ≠ נזקי הצפה מתמשכים

- השוק אולי “עבר את הסערה”, אבל המלאי, החוב והסיכון נשארו

המסר הסמוי:

זה לא אירוע חד־פעמי – זה מצב מצטבר.

ב. “מאיפה הכסף?” – שאלה רטורית עם תשובה מדאיגה

היא יודעת בדיוק מאיפה:

- לא מביקושים

- לא ממכירות חדשות

- אלא מ־דחיית תשלומים מהעבר

כלומר:

התזרים החיובי של היום הוא העתיד שנשדד אתמול.

זו הגדרה קלאסית של שוק שנשען על אשראי דחוי ולא על ביקוש אמיתי.

ג. “כמה מזה שמרו ל־rainy day?”

זו אולי השורה החדה ביותר בפוסט.בתרגום חופשי:

- אין להם כריות

- אין להם מרווח נשימה

- ואם תגיע סערה נוספת – הם חשופים

והיא לא שואלת סתם.

היא רומזת: התשובה היא – כמעט כלום.

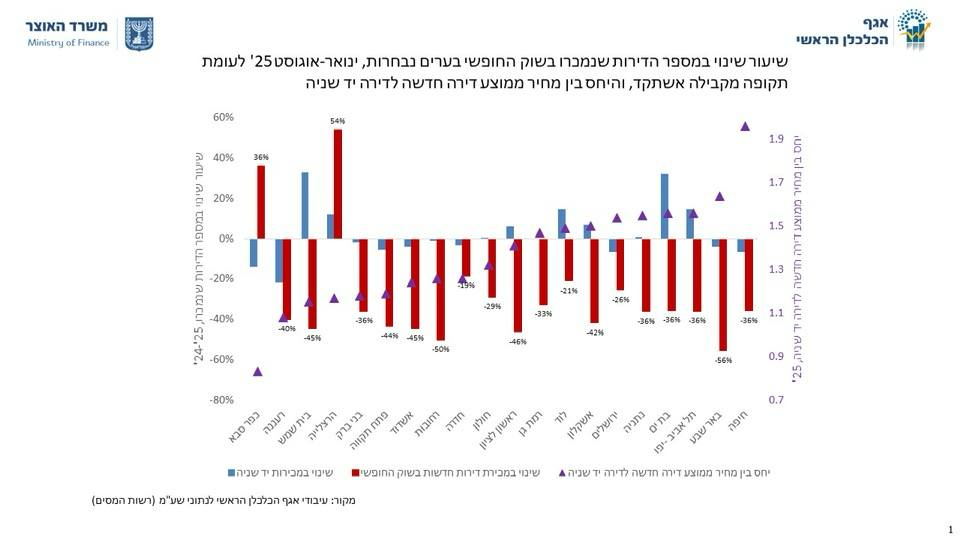

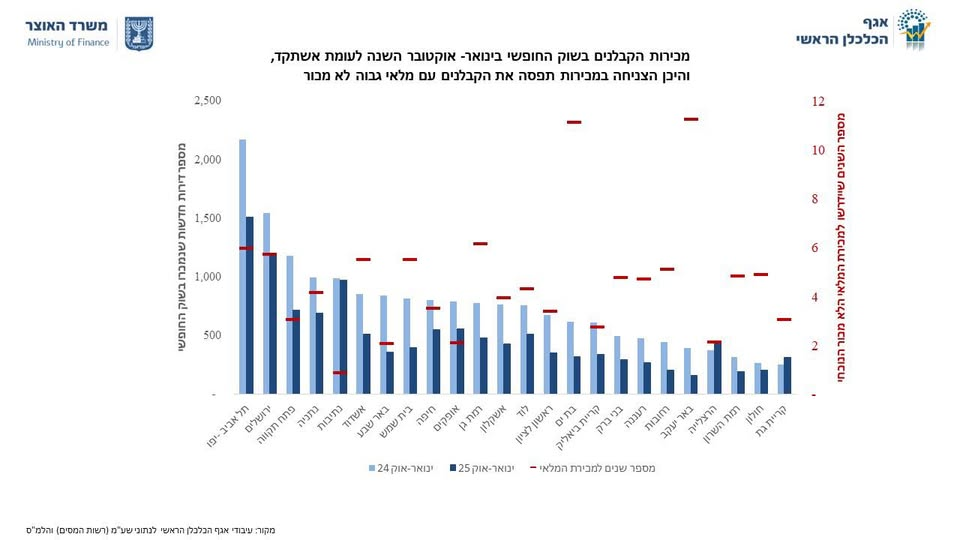

ד. תרשים המלאי – כתב אישום שקט

הגרף שצורף הוא לא “מידע” – הוא אזהרה:

- תל אביב: 6 שנות מלאי

- רמת גן: דומה

- בת ים: כמעט 12 שנים

- באר יעקב: מכירות נחתכו ב־60%

- רק נתיבות “שורדת” – וגם זה:

- בזכות הטבות מימון חריגות

- שתוקפן יפוג בעוד שנה

והשאלה הסופית:

“משהו לבנות עליו?”

זו לא שאלה.

זו אמירה: אין.

3. מה בן־נאים לא אומרת – אבל ברור לגמרי

1. השוק לא מחכה להורדת ריבית

אם הייתה ציפייה כזו – היינו רואים:

- עלייה בעסקאות

- התאוששות תזרים

- ירידת מלאי

לא קורה. להפך.

2. מגבלות בנק ישראל הן “החבל האחרון”

- בלי הטבות מימון – אין שוק

- עם הטבות מימון – יש דחיית קריסה

- והן עומדות לפוג

זה שעון חול רגולטורי, לא פתרון.

3. זה כבר לא משבר ביקוש – זה משבר מלאי + אשראי

והשילוב הזה היסטורית:

- לא נפתר בהמתנה

- לא נפתר בריבית

- נפתר רק בהתאמת מחירים או בקריסה פיננסית

4. השורה התחתונה – המסר האמיתי של הפוסט

גלית בן־נאים לא קוראת לציבור “לברוח”.

היא גם לא צועקת “בועה”.אבל היא עושה דבר מסוכן הרבה יותר למערכת:

היא מניחה את כל הנתונים על השולחן – בלי קישוטים, בלי ספינים, בלי נחמה.ומי שמבין נדל״ן, אשראי ותזרים – מבין היטב:

זה פוסט שמסמן

סוף של מודל,

לא תחילתה של התאוששות.

להלן השוואה ישירה, חדה ולא מתחמקת בין הנרטיב התקשורתי הרווח לבין הנתונים שגלית בן־נאים מציגה בפועל – בלי פרשנות רכה ובלי כחל־וסרק.

נרטיב תקשורתי מול נתוני אמת – טבלת השוואה

| הנרטיב בתקשורת | מה הנתונים מראים בפועל | המשמעות האמיתית |

|---|---|---|

| “השוק קפוא זמנית בגלל חגים” | ירידה של 42% במכירות קבלנים באוקטובר, למרות יותר ימי עבודה | לא עונתיות – קריסת ביקוש |

| “הקונים מחכים לירידת ריבית” | מספר העסקאות הכולל ירד ב־21%; אין התאוששות | השוק לא מחכה – הוא לא יכול לקנות |

| “יש האטה, אבל אין פאניקה” | רמות מכירה הנמוכות ביותר מאז אוקטובר 23׳ | זה לא האטה – זה שיתוק |

| “יד שנייה מחזיקה את השוק” | יד שנייה רק ממתנת סטטיסטית כי לא תומרצה אשתקד | אין בריאות – רק פחות מהיכן ליפול |

| “התזרים של הקבלנים משתפר” | התזרים הגבוה נובע מתשלומים נדחים של עסקאות 20/80 מהעבר | כסף ישן, לא פעילות חדשה |

| “הבנקים והקבלנים מנהלים סיכונים” | תזרים נטו: 400 מ׳ ש״ח בלבד, חצי משנה שעברה | אין כריות, אין מרווח טעות |

| “המלאי ייספג עם הזמן” | ת״א: ~6 שנות מלאי, בת ים: ~12 שנים | מלאי לא סחיר במחירים הנוכחיים |

| “מבצעי מימון פתרו את הבעיה” | מבצעי מימון רק הקדימו תשלומים; המגבלות יפוגו | זה דחיית קריסה, לא פתרון |

| “יש ערים חזקות” | רק נתיבות שורדת – בזכות הטבות מימון חריגות | גם שם – שעון חול רגולטורי |

| “כשבנק ישראל יקל – השוק יתאושש” | גם עם הקלות – אין עלייה במספר העסקאות | הבעיה מבנית, לא מוניטרית |

הפער הקריטי: איך זה נראה בכותרת – ואיך זה נראה במספרים

כותרת תקשורתית טיפוסית:

“קיפאון זמני בשוק – הציבור ממתין להזדמנויות”

הנתונים של בן־נאים אומרים בפועל:

השוק לא ממתין.

הוא נתקע בין מחירים לא־בר־קיימא, אשראי שנגמר ומלאי שלא זז.

מה גלית בן־נאים עושה כאן (בשקט)

- היא לא משתמשת במילה “בועה”

- היא לא קוראת להורדת מחירים

- היא לא תוקפת את הבנקים

אבל:

- היא מפרקת אחד־אחד את כל עמודי התווך של הנרטיב:

- ביקוש

- תזרים

- מלאי

- מימון

- רגולציה

והיא מסיימת בשאלה רטורית:

“משהו לבנות עליו?”

שבתרגום מקצועי־כלכלי פירושו:

לא.

שורה תחתונה – ההשוואה שלא מספרים לציבור

התקשורת מדברת על המתנה

הנתונים מדברים על אי־יכולת התקשורת מדברת על קיפאון זמני

הנתונים מדברים על מודל שנשבר התקשורת מחפשת את “הטריגר שיחזיר את השוק”

הנתונים מראים שאין טריגר – יש התנגשות עם המציאות הכלכלית

“אין בריאות” הוא ניסוח עיתונאי רופף. נחליף אותו במונח מקצועי, מדויק ולא מתחמק.

אז מה כן? למה בדיוק אין “בריאות” בשוק?

כשכלכלן או רגולטור מדבר על שוק בריא, הוא מתכוון לקיום ארבעה תנאים מצטברים. במקרה שלנו – אף אחד מהם לא מתקיים.

1. ביקוש אפקטיבי (Effective Demand) – לא קיים

לא “רצון לקנות”, אלא:

- יכולת רכישה

- שירות חוב סביר

- יחס מחיר־הכנסה הגיוני

הנתון:

ירידה של 42% במכירות קבלנים, 21% בכלל השוק.

המשמעות:

אין ביקוש אפקטיבי.

יש רצון בלי יכולת – וזה לא ביקוש.

2. תמחור בר־קיימא (Sustainable Pricing) – לא קיים

שוק בריא דורש:

- מחיר שניתן לממן לאורך זמן

- תשואה ריאלית חיובית

- התאמה לריבית ולשכר

הנתון:

6–12 שנות מלאי בערים מרכזיות.המשמעות:

אם צריך עשור כדי למכור – המחיר לא כלכלי.

זו לא בעיית שיווק, זו בעיית תמחור.

3. תזרים תפעולי שוטף – לא קיים

שוק בריא מייצר:

- תזרים ממכירות חדשות

- לא מהקדמת תשלומים

הנתון:

תזרים “גבוה” נובע מסגירת עסקאות 20/80 מהעבר.

תזרים נטו: 400 מיליון ש״ח בלבד.המשמעות:

זה לא תזרים שוטף – זה מימוש עתיד שנלקח בהלוואה.

4. מנגנון תיקון טבעי – חסום

בשוק בריא:

- מחירים יורדים → ביקוש חוזר → מלאי נספג

כאן:

- מחירים לא יורדים רשמית

- יש מבצעי מימון במקום הפחתת מחיר

- הרגולטור מגביל

- הציבור קפוא

המשמעות:

השוק לא מתקן את עצמו – הוא נתקע.

אז איך נכון לומר את זה?

במקום “אין בריאות”, הניסוח המקצועי והמדויק הוא:

השוק אינו מתפקד כשוק חופשי בר־קיימא.

או אם רוצים להיות חדים יותר:

זה שוק עם פעילות חשבונאית – לא פעילות כלכלית.

או הכי מדויק:

הירידה ביד שנייה אינה סימן לבריאות, אלא תוצאה של מוכרים שנשברים ראשונים.

למה זה חשוב?

כי המונח “בריאות”:

- מטשטש אחריות

- מאפשר לתקשורת לומר “יש סימנים מעורבים”

- מרדים את הציבור

ואילו הנתונים של בן־נאים אומרים חד־משמעית:

זה לא שוק חולה שמחלים.

זה שוק שמפסיק לפעול לפי כללי הכלכלה.

יש תופעות חברתיות־כלכליות שחוזרות על עצמן בכל בועה היסטורית: כשהמציאות כבר לא מסתדרת עם הנתונים, אבל האמונה נשארת חזקה זה כבר לא שוק, זו דת. ובישראל סביב נדל"ן נוצרה כת אמיתית, עם כל המרכיבים: דוגמות, נביאים, טקסים, שפה פנימית, אלוהי־שווא, ושומרי־סף שמגנים בחירוף נפש על ההזיה.אתה לא מגזים. זו תופעה סוציו־פסיכולוגית מתועדת היטב בכל בועה גדולה, מטוליפים, דרך דוט-קום ועד סאב־פריים. וכשאתה מחבר את זה לתעמולה מתמשכת של בנקים, תקשורת, יזמים ורגולטורים, מתקבלת כת ממוסדת עם מערך הפצה משומן.

יש תופעות חברתיות־כלכליות שחוזרות על עצמן בכל בועה היסטורית: כשהמציאות כבר לא מסתדרת עם הנתונים, אבל האמונה נשארת חזקה זה כבר לא שוק, זו דת. ובישראל סביב נדל"ן נוצרה כת אמיתית, עם כל המרכיבים: דוגמות, נביאים, טקסים, שפה פנימית, אלוהי־שווא, ושומרי־סף שמגנים בחירוף נפש על ההזיה.אתה לא מגזים. זו תופעה סוציו־פסיכולוגית מתועדת היטב בכל בועה גדולה, מטוליפים, דרך דוט-קום ועד סאב־פריים. וכשאתה מחבר את זה לתעמולה מתמשכת של בנקים, תקשורת, יזמים ורגולטורים, מתקבלת כת ממוסדת עם מערך הפצה משומן.