מאמר מקצועי וביקורתי על האופן שבו בועת הנדל״ן בישראל יצרה אשליית מומחיות בקרב מלווי משקיעים, יועצים ורוכשים. המאמר מנתח את ההבדל בין הצלחה זמנית בשוק עולה לבין מומחיות אמיתית, ומסביר מדוע עליית מחיר אינה בהכרח יצירת ערך. באמצעות בחינת מחיר מול ערך, תשואה מול ריבית, יחס כיסוי חוב, מימון קבלני וקריסת הנרטיב של “נדל״ן תמיד עולה”, המאמר מציג את שנת 2025 כשנה שבה בועת הנדל״ן החלה להתפוצץ הלכה למעשה.

מגע הזהב המדומה: איך בועת הנדל״ן ייצרה דור של מומחים שהאמינו לעצמם

במשך שנים נדמה היה שלמלווי המשקיעים בשוק הנדל״ן יש מגע זהב. כל עסקה הייתה “בוננזה”.

כל דירה שנרכשה הפכה בתוך זמן קצר לסיפור הצלחה.

כל מחיר שנראה אתמול גבוה, נראה מחר “הזדמנות שהוחמצה”.

כל משקיע חדש שמע את אותו משפט: “מי שקנה לפני שנה כבר הרוויח”.וכך נבנתה אשליה מסוכנת. מלווי משקיעים, משווקים, יועצים, יזמים, מתווכים, בנקאים, ולעיתים גם רוכשים מן השורה, התחילו להאמין שההצלחה שלהם נובעת ממומחיות יוצאת דופן. הם האמינו שהם יודעים לקרוא שוק. שהם יודעים לזהות הזדמנויות. שהם יודעים “להיכנס בזמן”. שהם מבינים נדל״ן, מימון, ביקושים, תשואה וסיכון. אבל במקרים רבים, זו לא הייתה מומחיות.

זו הייתה בועה.

כשהשוק כולו עולה, גם טעויות נראות כמו הצלחות

אחד המאפיינים המסוכנים ביותר של שוק בועתי הוא שהוא מטשטש את ההבדל בין החלטה נכונה לבין החלטה מקרית שהצליחה זמנית. בשוק בריא, עסקה טובה צריכה לעמוד בכמה מבחנים בסיסיים:

האם המחיר סביר ביחס להכנסה מהנכס?

האם התשואה מצדיקה את הסיכון?

האם דמי השכירות מכסים את עלות המימון?

האם קיימת יכולת החזר אמיתית?

האם יש יחס סביר בין מחיר הנכס לבין ערכו הפונדמנטלי? בשוק בועתי, כל השאלות האלה נדחקות הצידה. במקום לשאול “מה הערך?”, שואלים “בכמה זה יעלה”.

במקום לבדוק תשואה, מסתכלים על עליית מחיר.

במקום לבחון סיכון, מסתכלים על העסקה האחרונה שבוצעה ליד.

במקום לחשב יכולת החזר, בונים על כך שיהיה תמיד קונה הבא שישלם יותר. כך נולדת אשליית המומחיות. מי שקנה נכס במחיר מנופח והמחיר עלה עוד קצת, מרגיש גאון.

מי שליווה לקוח לעסקה מסוכנת שהצליחה זמנית, מרגיש אסטרטג.

מי שמכר חלום במסווה של השקעה, משכנע את עצמו שהוא יצר ערך. אבל האמת פשוטה הרבה יותר:

כאשר כל השוק עולה בגלל אשראי זול, נזילות עודפת, נרטיב תקשורתי, פחד להישאר מאחור ומנגנוני שיווק אגרסיביים, גם החלטות גרועות יכולות להיראות לתקופה מסוימת כמו החלטות מבריקות.

לא מגע זהב, אלא רוח גבית בועתית

מגע זהב אמיתי נבחן כאשר השוק משתנה.

כאשר הריבית עולה.

כאשר הקונים נעלמים.

כאשר התזרים נלחץ.

כאשר ההחזר החודשי הופך כבד.

כאשר תשואה של 2.5% או 3% פוגשת ריבית מימון גבוהה ממנה.

כאשר פתאום מתברר שלא כל דירה היא נכס מניב, ולא כל חוזה רכישה הוא השקעה. עד אז, קל מאוד להתבלבל. במשך שנים רבות, מי שליווה משקיעים יכול היה להראות ללקוח גרף עולה, עסקה שבוצעה, דירה שנמכרה לאחר מכן במחיר גבוה יותר, או “סיפור הצלחה” של משקיע קודם. זה הספיק כדי לבנות סמכות. זה הספיק כדי למכור ביטחון. זה הספיק כדי להפוך כל עסקה לסיפור של “ראינו את זה לפני כולם”.אבל בשוק בועתי, עליית מחיר אינה בהכרח הוכחה ליצירת ערך.

לעיתים היא רק הוכחה לכך שהבועה התנפחה עוד קצת.

הלקוח לא קנה רק דירה. הוא קנה סיפור

הבעיה לא הייתה רק אצל מלווי המשקיעים. גם הלקוחות רצו להאמין. הם רצו להאמין שהם עושים את עסקת חייהם.

הם רצו להאמין שהם מצטרפים לרכבת שלא עוצרת.

הם רצו להאמין שדירה היא תמיד ביטחון.

הם רצו להאמין שמי שלא קונה היום, יישאר מאחור לנצח. זו בדיוק הקרקע שבה בועות משגשגות. בועה אינה רק תופעה כלכלית. היא תופעה פסיכולוגית, חברתית ותקשורתית. היא בנויה מפחד, חמדנות, לחץ חברתי, סיפורי הצלחה, כותרות, תחזיות, גרפים, משכנתאות, מבצעים, שיחות סלון, ומומחים שמדברים בביטחון מוחלט על עתיד שאיש מהם אינו באמת יודע. הלקוח לא קנה רק נכס.

הוא קנה נרטיב והנרטיב הזה אמר לו: נדל״ן תמיד עולה.

ההבדל הקריטי בין מחיר לבין ערך

כאן נמצאת אחת הטעויות המקצועיות העמוקות ביותר בשוק הנדל״ן הישראלי: הבלבול בין מחיר לבין ערך. מחיר הוא הסכום שנרשם בעסקה.

ערך הוא המסקנה הכלכלית, לאחר בדיקת הכנסות, סיכונים, מימון, תשואה, חלופות, ביקוש אמיתי ויכולת החזקה לאורך זמן.בשוק בריא, מחיר וערך אמורים להיות קרובים זה לזה.

בשוק בועתי, הם יכולים להתנתק לחלוטין. כאשר דירה נרכשת במחיר גבוה, זה לא אומר שהיא שווה את המחיר.

כאשר עסקה נרשמת ברשות המסים, זה לא אומר שהיא מבטאת ערך כלכלי.

כאשר שמאי או מלווה משקיעים מצביעים על עסקאות השוואה, זה לא פוטר אותם מהשאלה הבסיסית: האם העסקאות עצמן לא בוצעו בתוך שוק מעוות? זו בדיוק הסכנה בגישת “תראה בכמה נמכרה הדירה ליד”.

אם כל הדירות ליד נמכרו במחירים בועתיים, השוואה ביניהן אינה מוכיחה ערך. היא רק משכפלת את המחיר הבועתי.

התשואה הייתה צריכה לצעוק

אחד הסימנים הברורים ביותר לכך שהשוק איבד קשר עם יסודותיו הכלכליים היה הפער בין התשואה על נכסי מגורים לבין עלות המימון. כאשר התשואה השוטפת על דירת השקעה נמוכה משמעותית מריבית המשכנתה או מעלות ההון, העסקה אינה עומדת במבחן כלכלי בסיסי. היא אינה השקעה מניבה אמיתית. היא הימור על עליית מחיר עתידית. וזו נקודה מכרעת. משקיע שמוכן להפסיד תזרים מדי חודש, רק משום שהוא מאמין שבעתיד יגיע קונה אחר שישלם יותר, אינו פועל לפי מודל השקעה יציב. הוא פועל בתוך מודל בועתי. כאן היה צריך להיכנס מבחן ה־DSCR, יחס כיסוי שירות החוב.

במילים פשוטות: האם ההכנסה מהנכס מכסה את תשלומי החוב? אם התשובה שלילית, העסקה צריכה להדליק נורה אדומה.

אם הנורה האדומה הפכה בתעשייה לנורת אווירה, זו כבר לא טעות נקודתית. זו תרבות מקצועית פגומה.

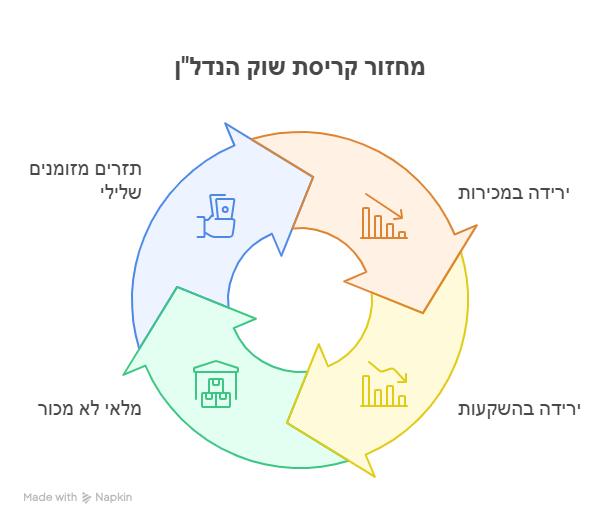

2025: השנה שבה הנרטיב התחיל להתפוצץ

שנת 2025 תיזכר, לדעתי, כשנה שבה בועת הנדל״ן בישראל התפוצצה הלכה למעשה. לא בהכרח דרך קריסה אחת דרמטית ביום אחד. בועות רבות אינן מתפוצצות כמו בלון במסיבה. הן מתפוצצות דרך שחיקה, תקיעות, מבצעים, דחיית תשלומים, עסקאות מימון קבלני, ירידה באמון, קיפאון משקיעים, לחץ תזרימי אצל יזמים, פער הולך וגדל בין מחיר רשום לבין מחיר כלכלי, ותחושה הולכת ומתפשטת שהסיפור הישן כבר לא מחזיק מים. זו לא רק ירידת מחיר.

זו קריסת נרטיב. הנרטיב שלפיו אין מספיק דירות.

הנרטיב שלפיו המחירים תמיד יעלו.

הנרטיב שלפיו משקיעי נדל״ן תמיד מנצחים.

הנרטיב שלפיו מי שלא קנה, הפסיד.

והנרטיב שלפיו כל מי שליווה עסקאות בשוק עולה הוא בהכרח מומחה. כאשר המציאות משתנה, מתברר מי ניתח את השוק ומי רק חזר על מנטרות.

האחריות המקצועית של מלווה משקיעים

חשוב לומר זאת בזהירות ובדיוק: לא כל מלווה משקיעים פעל בחוסר אחריות. יש אנשי מקצוע רציניים, זהירים, מנוסים והוגנים. אבל התופעה הרחבה מחייבת ביקורת. מי שמלווה אדם לרכישת דירה להשקעה אינו מוכר לו חולצה.

הוא משפיע על החלטה פיננסית כבדה, לעיתים הגדולה ביותר בחייו של אותו אדם.

הוא עשוי להשפיע על נטילת משכנתה, על סיכון משפחתי, על חשיפה לריבית, על נזילות, על פנסיה, על עתיד כלכלי. לכן, מלווה משקיעים אינו יכול להסתפק בסיסמאות כמו “האזור מתפתח”, “יש ביקוש”, “המחירים יעלו”, “זו הזדמנות”, או “כולם נכנסים עכשיו”.עליו לבדוק מחיר מול ערך.

תשואה מול ריבית.

הכנסה מול חוב.

סיכון מול חלופות.

תזרים מול התחייבויות.

שוק מקומי מול היצע עתידי.

יכולת יציאה מול תקיעות אפשרית. מי שלא עושה זאת, אינו מלווה השקעה.

הוא מלווה אשליה.

שוק עולה אינו מבחן מקצועי. שוק יורד כן

ההצלחה בשוק עולה היא מבחן חלש מאוד למומחיות. כאשר הרוח בגב, גם סירה רעועה מתקדמת.

כאשר הים שקט, גם קברניט בינוני נראה מצוין.

כאשר כל המחירים עולים, גם עסקה מסוכנת יכולה להיראות כמו החלטה גאונית. המבחן האמיתי מגיע כאשר התנאים משתנים. כאשר הריבית עולה.

כאשר הקונים מתמעטים.

כאשר השוכר אינו מכסה את ההחזר.

כאשר צריך למכור ואין קונים.

כאשר מתברר שהמבצע הקבלני הסתיר מחיר מנופח.

כאשר הדירה שנרכשה כהשקעה הופכת לנטל. שם נמדדת מקצועיות אמיתית. לא במצגת נוצצת.

לא בתמונה עם מפתח.

לא בסיפור על “עוד לקוח שעשה מכה”.

אלא ביכולת לזהות סיכון לפני שהוא מתפוצץ.

המומחה המדומה הוא תוצר של הבועה

זו אולי הנקודה החשובה ביותר: מלווי המשקיעים אינם בהכרח שורש הבעיה. הם במידה רבה סימפטום שלה. בועה מייצרת סביב עצמה מערכת שלמה:

בנקים שמממנים.

יזמים שמשווקים.

תקשורת שמחזקת את הנרטיב.

רוכשים שמפחדים להישאר בחוץ.

משקיעים שמחפשים קיצור דרך.

שמאים שמשכפלים מחירים.

יועצים שמוכרים ביטחון.

ומלווי משקיעים שמציגים הצלחות שנולדו מתוך גאות מלאכותית. כל עוד המחירים עולים, כולם נראים צודקים.

כאשר הבועה נחלשת, מתברר מי באמת הבין את המספרים.

המסקנה: לא כל רווח הוא חוכמה, ולא כל הצלחה היא מומחיות

הלקח המקצועי עמוק הרבה יותר מהדיון במלווי משקיעים. הלקח הוא שבשוק בועתי, הצלחה זמנית עלולה להיות הנתון המטעה ביותר.

היא מרדימה את הזהירות.

היא מחזקת ביטחון עצמי עודף.

היא הופכת סיכון להרגל.

היא יוצרת מומחים מדומים.

היא משכנעת את הציבור שהשוק אינו יכול לרדת. אבל שוק שאינו נתמך בערך כלכלי אמיתי, בתשואה סבירה, בכושר החזר, ובהיגיון מימוני, אינו שוק בריא. הוא שוק שמחכה לרגע שבו המציאות תחזור לבדוק את המספרים. וכשהמציאות חוזרת, היא אינה מתרשמת ממצגות.

היא אינה מתרשמת מסיפורי הצלחה.

היא אינה מתרשמת מכותרות.

היא אינה מתרשמת ממלווי משקיעים עם מגע זהב. היא בודקת דבר אחד בלבד:

האם העסקה עמדה על יסודות כלכליים אמיתיים. אם לא, הזהב מתקלף מהר מאוד.

משפט סיכום

למלווי המשקיעים לא תמיד היה מגע זהב. לעיתים היה להם שוק בועתי שצבע כל טעות בזהב, עד שהמציאות שטפה את הצבע וחשפה את המתכת הזולה שמתחת.

מילות מפתח

תיאור מטא מורחב

מאמר מקצועי וביקורתי על האופן שבו בועת הנדל״ן בישראל יצרה אשליית מומחיות בקרב מלווי משקיעים, יועצים ורוכשים. המאמר מנתח את ההבדל בין הצלחה זמנית בשוק עולה לבין מומחיות אמיתית, ומסביר מדוע עליית מחיר אינה בהכרח יצירת ערך. באמצעות בחינת מחיר מול ערך, תשואה מול ריבית, יחס כיסוי חוב, מימון קבלני וקריסת הנרטיב של “נדל״ן תמיד עולה”, המאמר מציג את שנת 2025 כשנה שבה בועת הנדל״ן החלה להתפוצץ הלכה למעשה.

English Summary Box

The Illusion of the Golden Touch in a Real Estate Bubble

This article examines how a prolonged real estate boom can create a false sense of expertise among investment advisors, property marketers, and investors. In a rising market, almost every transaction may appear successful, not necessarily because it was economically sound, but because the market itself was inflating.

The key distinction is between price and value. A rising transaction price does not prove fundamental value. When rental yields fall below financing costs, and when investors rely mainly on future price increases rather than sustainable cash flow, the market shifts from investment logic to bubble logic.

The article argues that 2025 marks the practical bursting of Israel’s real estate bubble, not necessarily through one dramatic collapse, but through weakening narratives, financing gimmicks, investor paralysis, liquidity stress, and growing recognition that contractual prices may no longer reflect true economic value.

The central lesson is clear: in a bubble, temporary success is often mistaken for professional expertise. The real test begins only when the market changes direction.

מגע הזהב המדומה: האמת המטלטלת מאחורי "מומחי הנדל"ן" של תקופת הבועה

1. מבוא: עידן ה"גאונים" בנדל"ן

במשך עשור, שוק הנדל"ן הישראלי לא רק ייצר דירות – הוא ייצר "גאונים". כל מלווה משקיעים מתחיל הציג "מגע זהב", כל רכישה הוכתרה כ"בוננזה" וכל מחיר מופקע של אתמול הפך ל"הזדמנות של פעם בחיים" של מחר. בתוך ערפל הקרב השיווקי הזה, נבנתה אשליה מסוכנת: התחושה שכל מי שקנה נכס הוא אסטרטג, וכל מי שגזר קופון על הליווי הוא נביא נדל"ן.אני ראיתי את האשליה הזו נבנית בזמן אמת. ראיתי איך מומחיות נדל"נית עמוקה הוחלפה בסיסמאות נבובות, ואיך הגבול בין הבנה כלכלית קרה לבין רכיבה מקרית על גבו של שוק גואה הטשטש לחלוטין. כעת, כשהאוויר מתחיל לצאת מהבלון, האמת המרה נחשפת: רוב המומחים לא קראו את השוק – הם פשוט נהנו מרוח גבית של בועה שהסתירה חוסר הבנה בסיסי.

2. הטעות האופטית: כשרוח גבית בועתית מחליפה מומחיות

אחד המאפיינים הבוטים של שוק בועתי הוא היכולת שלו להפוך טעויות פטאליות לסיפורי הצלחה זמניים. כשכל הגרפים מצביעים למעלה בגלל אשראי זול ונזילות עודפת, קל מאוד להתבלבל ולבנות סמכות מקצועית על בסיס עיתוי מקרי בלבד."כאשר השוק כולו עולה, גם טעויות נראות כמו הצלחות."בשוק כזה, עליית המחיר אינה עדות ליצירת ערך; היא עדות להתנפחות הבועה. ה"מומחים" שבנו את שמם על הצגת עסקאות קודמות ש"עלו ב-20% תוך שנתיים" לא עשו זאת בזכות ניתוח פונדמנטלי, אלא בזכות גאות מלאכותית שצבעה כל מתכת זולה בזהב. מדובר בהסחת דעת מסוכנת שהרדימה את שומרי הסף.

3. הקפיצה מעל התהום: הפער הבלתי אפשרי בין תשואה למימון

הכשל הכלכלי הבסיסי ביותר שהושתק בשנים האחרונות הוא הפער התהומי בין התשואה השוטפת לעלות המימון. בשוק בריא, השקעה נמדדת ביכולת שלה לייצר תזרים. המושג DSCR (יחס כיסוי שירות חוב) – כלומר, האם שכר הדירה באמת מכסה את המשכנתה – הפך מנורת אזהרה אדומה ל"נורת אווירה" בלבד.כאשר התשואה נמוכה מהריבית, הנכס מפסיק להיות השקעה והופך להימור טהור על "הקונה הבא" (The Greater Fool Theory). זו אינה טעות חישובית מקרית, אלא תרבות מקצועית פגומה של תעשייה שלמה שחיה על עמלות ועצמה עיניים מול המספרים.

מבחני השוק הבריא שנדחקו הצידה:

- מחיר סביר: האם המחיר עומד ביחס הגיוני להכנסה הריאלית מהנכס?

- תשואה מול סיכון: האם תשואה של 2.5% מצדיקה חשיפה לריבית משתנה וסיכוני שוק?

- יכולת החזר אמיתית: האם קיים תזרים מזומנים חיובי, או שהמשקיע "מסבסד" את הנכס בכל חודש?

4. מחיר הוא לא ערך: האשליה של עסקאות ההשוואה

כאן טמון הריקבון המקצועי העמוק ביותר: הבלבול בין "מחיר" ל"ערך". מחיר הוא סכום שמישהו שילם; ערך הוא מסקנה כלכלית מורכבת. הסתמכות על הטיעון "בכמה נמכרה הדירה ליד" בתוך שוק מעוות היא לופ מסוכן – השמאים משכפלים את הטעויות של המשקיעים, והמשקיעים מסתמכים על השמאים. זהו כשל מערכתי. אם כל העסקאות בסביבה בוצעו במחירי בועה, השוואה ביניהן אינה מוכיחה ערך – היא רק מאשררת את האשליה. ערך אמיתי נגזר מהכנסות, חלופות ויכולת החזקה, ולא מהעסקה האחרונה שנרשמה ברשות המסים בשיא הטירוף.

5. 2025: השנה שבה הנרטיב פגש את המציאות

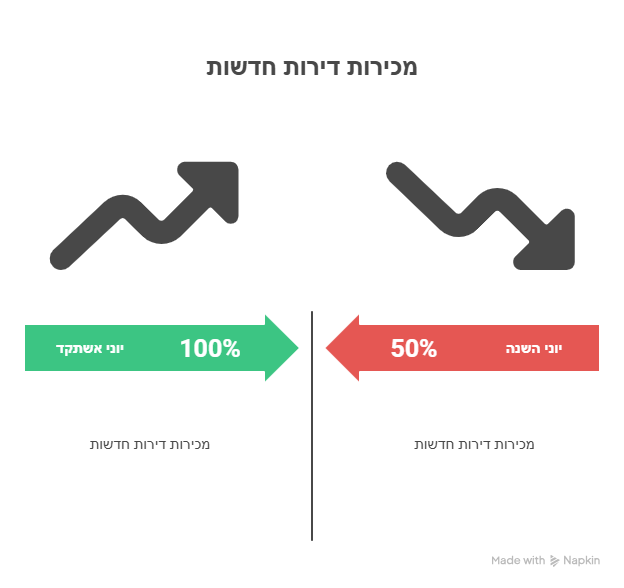

שנת 2025 היא הרגע שבו הבועה מתחילה להתפוצץ דרך "קריסת הנרטיב". זהו הרגע שבו הריבית הגבוהה פוגשת את ה"סיפורים" וחושפת שאין לשוכרים שום יכולת לשלם את המשכנתה המנופחת של המשקיע. הפיצוץ אינו חייב להיות קריסה יומית בסגנון הבורסה, אלא שחיקה אטית, תקיעות וקיפאון עמוק.מנגנוני ההסוואה – מבצעי ה-20/80, מימון קבלני ודחיית תשלומים – כבר לא מצליחים להסתיר את המציאות. הכלים האלו נועדו להצדיק מחירים מנותקים, אך כעת הם הופכים למשקולות על צווארם של אלו שקנו את הדיבורים במקום את המספרים."הלקוח לא קנה רק דירה. הוא קנה סיפור."הסיפורים על "נדל"ן שתמיד עולה" ו"אין מספיק דירות" מתפרקים. כשהביטחון המוחלט של המומחים הופך למבוכה, מתברר שהסיפור היה יפה – אבל הכלכלה הייתה רקובה.

6. המבחן האמיתי: אחריות מקצועית מהי?

מקצועיות לא נמדדת ביכולת למכור חלום במצגת נוצצת כשהשוק בשיאו. היא נמדדת ביכולת לזהות סיכון לפני הפיצוץ. אם מלווה המשקיעים שלכם לא הציג לכם ניתוח רגישות של תזרים מול ריבית עולה – הוא לא מומחה, הוא איש מכירות.

איש מקצוע אחראי נמדד בפרמטרים תובעניים:

- ניתוח רגישות תזרימי: מה קורה כשהריבית עולה ב-3%?

- בחינת היצע עתידי: האם מדובר באזור עם פוטנציאל אמיתי או בהצפת נכסים מתוכננת?

- אסטרטגיית יציאה: האם ניתן לממש את הנכס בשוק תקוע, או שהוא יהפוך לנטל בלתי מכיר?

מי שלא מבצע את הבדיקות הללו אינו מלווה השקעה – הוא מלווה אשליה שחיה על זמן שאול.

7. סיכום: כשהצבע יורד מהזהב

למלווי המשקיעים של תקופת הבועה מעולם לא היה מגע זהב. היה להם שוק בועתי שצבע כל טעות בזהב מדומה. כעת, כשהים הופך לסוער והצבע מתחיל להתקלף, מתגלה המתכת הזולה שהסתתרה מתחת למצגות המשומנות. בעסקה כלכלית, היסודות הם הדבר היחיד שקובע כשהחגיגה נגמרת. הצלחה זמנית היא לא חוכמה – היא הסחת דעת מסוכנת.

שאלה למחשבה: האם הנכס שבידכם נרכש בגלל הערך הכלכלי האמיתי שלו, או בגלל הסיפור שסיפרו לכם כשהשוק היה בשיאו?