ניתוח שיטתי של "גורמי היסוד" המשפיעים על מחירי הדירות

📚 מתוך המסמך המקורי (סקר 85, עמ' 7–8): ( בנק ישראל דצמבר 2011)

"בשנים האחרונות נמצא כי מחירי הדירות בישראל עולים על הערכת השווי הפונדמנטלי בכ־8% עד 16%."

"פער זה נרשם לאורך תקופה ממושכת, החל מ־2010, כאשר ניתוח המשתנים הכלכליים אינו מצליח להסביר את מלוא העלייה במחירים."

המסמך אכן כולל נוסחה מרכזית שמסבירה את החישוב של ערך פונדמנטלי (שווי כלכלי יסודי) של דירה, לפי גישת תמחור נכסים פיננסיים. מדובר במודל היוון שמבוסס על תזרים התקבולים העתידי (שכר הדירה) ועל שיעור הריבית הצפוי.

✅ נוסחת הערך הפונדמנטלי – לפי עקרון תמחור נכס (משוואה 2 במסמך)

- p – מחיר הדירה (הערך הפונדמנטלי)

- rent – שכר הדירה השנתי ברמה הנוכחית

- r – הריבית הריאלית הצפויה לטווח ארוך (discount rate)

🔎 זוהי נוסחת היוון פשוטה, דומה לזו של אג"ח קונסול (נכס שאין לו מועד פדיון), שבה מניחים תזרים אינסופי קבוע.

🧠 תובנות עיקריות ממודל זה:

- קשר ישיר בין שכר הדירה לערך הדירה – ככל ששכר הדירה עולה, ערך הדירה עולה (בהנחה שריבית קבועה).

- קשר הפוך בין ריבית לערך הדירה – ככל שהריבית עולה, הערך הפונדמנטלי של הדירה יורד (כי ההיוון גבוה יותר).

- המשוואה מתארת "שווי כלכלי אמיתי" של דירה – בלי קשר ל"מחיר השוק" בפועל.

⚠️ הערות קריטיות:

- המסמך מדגיש שבמצב נורמלי לא ייתכן פער מתמשך בין שכר הדירה לבין מחיר הדירה – הם חייבים להיות קשורים ביניהם דרך הריבית.

- אם יש התנתקות בין מחיר הדירה לבין שכר הדירה לאורך זמן – זה אות אפשרי לקיומה של בועה.

- לכן, סטייה מהמודל הזה (למשל כשמחירי הדירות גבוהים פי שניים מערך ההיוון) עשויה להעיד על תמחור מופרז בשוק.

המחשבון למטרות הדגמה בלבד ואיננו מהווה תחליף לייעוץ מקצועי

| שנה | תשואה לפדיון (משוער) | מגמות עיקריות ומאפיינים |

|---|---|---|

| 2010 | כ-4.2%–4.8% | ירידת תשואות עולמית, ביקוש גבוה לאג"ח ממשלתיות, עליות מחירים בשוק האג"ח הצמודות23 |

| 2015 | סביב 2%–2.5% | המשך מגמת ירידת תשואות, סביבת ריבית נמוכה עולמית4 |

| 2020 | סביב 0.5%–1.5% | רמות שפל של תשואות, השפעת הקורונה והרחבות מוניטריות4 |

| 2022–2025 | 2.5%–4.5% | עליית תשואות בעקבות אינפלציה גוברת והעלאות ריבית בנק ישראל54 |

אג"ח ממשלתית צמודת מדד (בעבר "גליל") היא איגרת חוב שמונפקת על ידי מדינת ישראל, בה הקרן והריבית מוצמדות למדד המחירים לצרכן. איגרות אלו מהוות כלי עיקרי לגיוס חוב ממשלתי, במיוחד לטווחים בינוניים וארוכים, והן פופולריות בקרב משקיעים מוסדיים ופרטיים1.

- : מגנה על המשקיע משחיקת ערך הכסף כתוצאה מאינפלציה.

- : ריבית נקובה קבועה, בנוסף להצמדה.

- : טווח פדיון של 10 שנים ממועד ההנפקה.

- : מדד האג"ח הממשלתיות הצמודות רשם עלייה של כ-6% בשנה זו, כאשר התשואה ל-10 שנים ירדה במהלך השנה עד לרמה של 4.2%23.

- : ירידת תשואות עקבית, ברקע סביבת ריבית נמוכה בישראל ובעולם.

- : חלה עלייה בתשואות, בין היתר בשל עליית אינפלציה והעלאות ריבית בנק ישראל. נכון לשנת 2025, התשואה לפדיון של אג"ח ממשלתית צמודה ל-10 שנים נעה סביב 4%–4.6%5.

- : עוקב אחרי כל איגרות החוב הממשלתיות הצמודות למדד המחירים לצרכן, עם תקופת פדיון של 5–10 שנים6.

- : עוקב אחרי איגרות חוב עם פדיון של מעל 10 שנים.

- : מגמה של משרד האוצר לצמצום משקל האג"ח הצמודות במדיניות החוב, לטובת אג"ח שקליות בריבית קבועה2.

- : צמצום מספר סדרות והגדלת גודלן לשיפור הסחירות2.

- : שיעור האינפלציה, ריבית בנק ישראל, ומדיניות מוניטרית עולמית משפיעים ישירות על תשואות האג"ח הצמודות.

אג"ח ממשלתיות צמודות מדד ל-10 שנים מהוות רכיב מרכזי בשוק החוב הישראלי. בשנים 2010–2025 נרשמו שינויים חדים בתשואות, בהתאם למגמות אינפלציה, ריבית עולמית ומקומית, ומדיניות ניהול החוב של המדינה. בשנים האחרונות, עם עליית האינפלציה והריביות, התשואות שבו לעלות לאחר תקופה ממושכת של שפל היסטורי253.

1️⃣ נוסחת הרגרסיה של בנק ישראל (מודל אמפירי) – שחזור אפשרי מהמסמך:

הם לא פרסמו את הנוסחה עצמה, אך מהתיאורים במסמך ניתן לשחזר את המבנה המשוער של המודל:

פירוט המשתנים:

🔎 זהו מודל רגרסיה מרובה משתנים – הוא "לומד" את הקשרים מהעבר ומנבא מחיר, ולא מחשב שווי אמיתי לפי תשואה נדרשת.

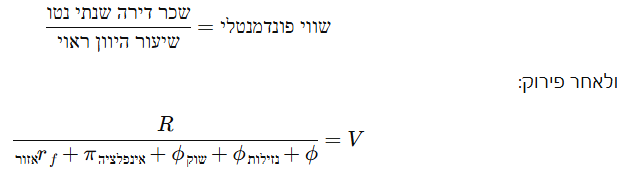

2️⃣ נוסחת הערך הפונדמנטלי לפי גישת היוון קלאסית (שמאית־כלכלית)

זו הגישה השמרנית, לא מתבססת על מחירי עבר אלא על תזרים עתידי והיוון רציונלי:

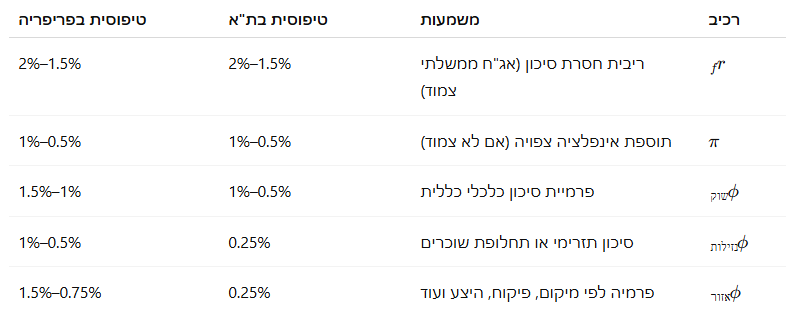

פירוט רכיבי שיעור ההיוון לדוגמה:

➡️ כך מתקבלים שיעורי היוון ריאליים של 4.5% בתל אביב ו־6.5% בפריפריה.

🧠 מסקנה:

- בנק ישראל משתמש במודל אמפירי, הסתגלי שנשען על מחירי עבר (ולכן "בועתי").

- הגישה של (היוון פונדמנטלי) מבוססת על תזרים צפוי והערכת סיכון רציונלית.

- הפער ביניהן הוא לא רק במספרים, אלא באופן החשיבה: בין "מה קורה בפועל" ל"מה צריך להיות".