האם הדירה שלך מכסה גם את העסק שלך? המשמעות הביטוחית של שימוש חלקי למשרד או עסק

📌 הקדמה

המהפכה של העבודה מהבית, שהואצה בעקבות מגפת הקורונה, יצרה מציאות חדשה: מאות אלפי ישראלים מנהלים עסק, משרד או קליניקה מתוך דירת המגורים. אבל האם פוליסת הביטוח שלכם עודכנה בהתאם?

בבלוג זה נסקור את ההשלכות הביטוחיות, המשפטיות והכלכליות של ניהול פעילות עסקית מתוך הדירה – ואת הסיכונים הלא מדוברים שרבים מתעלמים מהם.

❌ ביטוח דירה רגיל – לא מכסה פעילות עסקית

פוליסת ביטוח דירה רגילה מבוססת על הנחה שהנכס משמש אך ורק למגורים. כשחלק מהדירה משמש לעסק (אפילו חדר קטן או פינת עבודה), ייתכנו שלוש בעיות מהותיות:

1. דחיית תביעה בשל "אי גילוי"

אם ייגרם נזק (כמו שריפה), חברת הביטוח עלולה לדחות את התביעה בטענה שלא דווח על השימוש העסקי – גם אם הנזק קרה בחלק הפרטי של הדירה.

2. היעדר כיסוי לציוד עסקי

מחשבים, ציוד צילום, מסמכים רגישים או מכשור – אינם מבוטחים בפוליסת תכולה רגילה אם ייעודם עסקי.

3. היעדר כיסוי לאחריות צד שלישי

אם לקוח או ספק נפצע בדירה – לא יהיה כיסוי. חשוב לזכור: כל ביקור עסקי מעלה את סיכון החבות המשפטית.

🧾 תכולה עסקית – כך נראית חלוקת הכיסויים

| סוג התכולה | כיסוי בפוליסה רגילה |

|---|

| ציוד לשימוש ביתי בלבד | ✅ כן (מלא) |

| ציוד לשימוש משולב (פרטי+עסקי) | ⚠️ מוגבל, לא כולל גניבה |

| ציוד עסקי בלבד | ❌ אין כיסוי |

⚠️ אחריות מקצועית – פרצה מסוכנת

אין כיסוי לנזקים מקצועיים במסגרת ביטוח דירה. לדוגמה:

- רואה חשבון ששגה בחישוב

- מטפל שגרם להחמרה במצבו של מטופל

- מתכנן שעשה טעות תכנונית

כל אלו דורשים ביטוח אחריות מקצועית ייעודי, ולעיתים גם פוליסת צד ג' לעסק.

🔧 פתרונות ביטוחיים – מה עושים בפועל?

| סוג עסק | פתרון ביטוחי מומלץ |

|---|

| פעילות עצמאית קטנה (ללא קבלת קהל) | הרחבת ביטוח דירה לפעילות עסקית |

| יועצים/מטפלים/מתכננים | ביטוח אחריות מקצועית |

| עסק הכולל קבלת קהל / סיכונים גבוהים | פוליסת עסק מלאה – כולל צד ג', תכולה, אחריות מקצועית |

שימו לב: הרחבת פוליסה אינה פותרת אתכם מחובת גילוי מלא!

⚖️ היבטים משפטיים ותכנוניים

1. דרישת היתר לשימוש חורג

לפי דיני התכנון והבנייה, שימוש לא-מגורי בדירה מחייב היתר. קבלת קהל – לרוב מהווה קו פרשת מים בנושא זה. שימוש ללא היתר חושף אתכם לסנקציות – ואף עלול לסכן את תוקף הפוליסה.

2. דירת שכירות – חובה ליידע את המשכיר

הפעלת עסק בדירה שכורה עשויה לשלול את הפטור ממס על דמי השכירות ולהעלות את הסיכון המשפטי לבעל הדירה. כל פעילות עסקית צריכה להופיע במפורש בחוזה.

🧠 המלצות מעשיות

- דווחו לחברת הביטוח על פעילות עסקית כלשהי – אפילו חלקית.

- בדקו אם ניתן לרכוש הרחבה ייעודית לפוליסה הקיימת.

- שקלו ביטוח אחריות מקצועית – גם אם אין קבלת קהל.

- ודאו קיום היתר לשימוש חורג, לפי הצורך.

- התייעצו עם סוכן ביטוח עצמאי – לא רק עם נציג חברת ביטוח.

✍️ לסיכום

ניהול עסק מהבית כבר מזמן לא נחשב חריג – אך הביטוח שלכם צריך להתאים למציאות. בפועל, שילוב בין ביטוח דירה מורחב, ביטוח אחריות מקצועית ולעיתים גם ביטוח עסק ייעודי – הוא לא מותרות, אלא צורך קיומי.

📞 רוצים לבדוק את מצבכם הביטוחי?

ומה עם הסוקר מטעם חברת הביטוח כתב בסקר שיש לי משרד בדירה?

אנחנו כאן לסייע לכם!

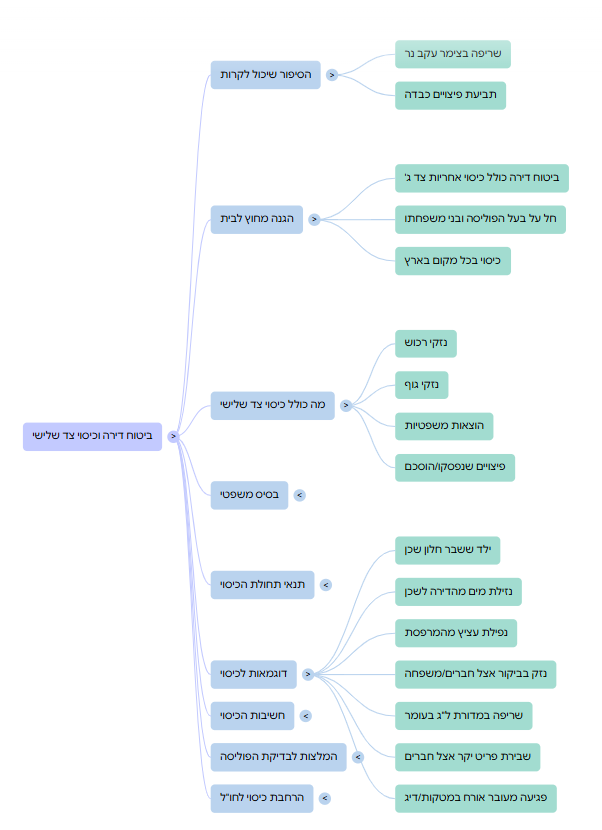

מדריך מקיף: ויתור שיבוב ואחריות צולבת בביטוח דירה – יחסים בין שוכר למשכיר בישראל

1. מבוא: הבנת מערכת היחסים הביטוחית בין שוכר למשכיר

השכרת נכס למגורים טומנת בחובה מורכבויות רבות, ובמיוחד בכל הנוגע לאחריות לנזקים פוטנציאליים. אירוע ביטוחי, כגון שריפה, הצפה או נזק לצד שלישי, עלול להוביל במהירות לחיכוכים ועימותים משמעותיים בין המשכיר לשוכר, אשר עלולים להתגלגל לתביעות יקרות וארוכות. מציאות זו מדגישה את הצורך הקריטי בביטוח דירה מקיף, המותאם באופן ספציפי ליחסי שכירות, כדי להבטיח שקט נפשי והגנה על האינטרסים של שני הצדדים המעורבים. המתח הטבוע ביחסי שוכר-משכיר סביב נושא נזקי רכוש יוצר למעשה תמריץ חזק עבור חברות הביטוח לפתח מוצרים ייעודיים. כאשר סכסוכים אלה מתרחשים, הם מתורגמים לעלויות אדמיניסטרטיביות גבוהות, זמני טיפול ארוכים יותר בתביעות, והוצאות משפטיות מוגברות עבור חברות הביטוח עצמן. כדי למזער עלויות אלו ולשפר את שביעות רצון הלקוחות (הן משכירים והן שוכרים), לחברות הביטוח יש אינטרס מובהק לפשט את תהליך הביטוח לדירות שכורות. פיתוח פוליסות משולבות או סעיפים ספציפיים כמו אחריות צולבת וויתור שיבוב, המטפלים בסיכונים הייחודיים בין הצדדים בהקשר של שכירות, מהווה תגובה ישירה לצורך זה. דוגמה בולטת לכך היא מסלול "AIG Rent", שנועד במפורש "לשים סוף למעגל התביעות ההדדיות בין משכירי דירות לשוכרים", ובכך מדגים כיצד התפתחות מוצרי הביטוח עוסקת לא רק בכיסוי סיכונים, אלא גם באופטימיזציה של יעילות תהליך התביעות והפחתת עלויות משפטיות, לטובת המבטח והמבוטחים כאחד.

סקירה כללית של אחריות ביטוחית בנכס מושכר

האחריות הביטוחית בנכס מושכר מתחלקת לרוב בין המשכיר לשוכר בהתאם לסוג הנזק ובעלות הרכוש:

- אחריות על מבנה הדירה: על פי חוק שכירות הוגנת, המשכיר הוא זה שאחראי על רכישת ביטוח מבנה, ואינו יכול להטיל זאת על השוכר. ביטוח זה מכסה נזקים לקירות הבית ולכל חלק המחובר אליו דרך קבע, לרבות מרפסות, שבילי גישה, שערים ושטחים משותפים, במיוחד בדירות בבתים משותפים. במקרים בהם הנכס נפגע עד כדי אי-ראוי למגורים, פוליסת המבנה עשויה לכלול גם כיסוי לאובדן דמי שכירות לתקופה של עד 12 חודשים, המעניק הגנה פיננסית למשכיר מפני אובדן הכנסה.

- אחריות על תכולת הדירה: אם תכולת הדירה (כגון רהיטים, מכשירי חשמל, חפצים אישיים) שייכת למשכיר, הוא נוטה לרכוש ביטוח תכולה עבורה. לעומת זאת, אם התכולה שייכת לשוכר, מומלץ לו לרכוש ביטוח תכולה פרטי, שכן זהו עיקר רכושו שעובר איתו מדירה לדירה ודורש הגנה מפני נזקים כמו שריפה, גניבה או הצפה.

- אחריות כלפי צד ג' (Third Party Liability): ביטוח צד ג' מכסה מקרים בהם נגרם נזק גוף או רכוש לאדם או ישות שאינם המשכיר או השוכר, כתוצאה מרשלנות של אחד מהם בשטח הדירה או בסביבתה הקרובה. במקרים אלו, מומלץ ששני הצדדים, המשכיר והשוכר, יהיו מוטבים בפוליסת צד ג' כדי להבטיח כיסוי מקיף לאחריות שניהם כלפי צד שלישי.

חלוקת האחריות לרכיבי ביטוח שונים (מבנה, תכולה, צד ג') בין המשכיר לשוכר יוצרת צורך מובנה במנגנונים ביטוחיים מתקדמים כמו ויתור שיבוב ואחריות צולבת. אם אירוע בודד גורם לנזק המכוסה על ידי אחריות שני הצדדים, או אם רשלנות של צד אחד משפיעה על רכושו של השני, חלוקת אחריות זו עלולה להוביל לתביעות מורכבות וסכסוכים בין הצדדים עצמם, או בין חברות הביטוח שלהם. מנגנונים אלו נועדו למנוע "משחק האשמות" זה ולהבטיח טיפול יעיל וחלק בתביעות, ובכך להבטיח כיסוי חלק במקום שכל צד יזדקק לפוליסות נפרדות שעלולות להתנגש. זה מצביע על ההכרח בפתרונות ביטוחיים מתואמים, המבטיחים הפחתת סיכונים כוללת ושקט נפשי לשני הצדדים.

2. ויתור שיבוב (Waiver of Subrogation): הגדרה, חשיבות ויישום

מהי זכות השיבוב וכיצד היא פועלת?

זכות השיבוב היא עיקרון יסודי בדיני הביטוח, המעוגן בסעיף 62 לחוק חוזה הביטוח, התשמ"א-1981. זכות זו מאפשרת לחברת הביטוח, לאחר ששילמה תגמולי ביטוח למבוטח שלה בגין נזק, "להיכנס לנעליו" של המבוטח ולתבוע את הצד השלישי שגרם לנזק, במטרה להחזיר לעצמה את הסכום ששילמה. לדוגמה, אם שוכר גרם נזק לדירה ברשלנותו, למשל שריפה שהחלה כתוצאה משימוש לא נכון בטוסטר, חברת הביטוח של המשכיר תשלם למשכיר פיצוי על הנזק. לאחר מכן, חברת הביטוח עשויה להגיש תביעת שיבוב נגד השוכר, בדרישה להחזר סכום הפיצוי ששילמה. "ויתור על זכות השיבוב" הוא הסכמה מפורשת של חברת הביטוח, הכלולה בפוליסה, לפיה היא מוותרת מראש על זכותה לתבוע את מי שגרם נזק למבוטח שלה, גם אם הנזק נגרם באשמתו. במקרה של יחסי שוכר-משכיר, ויתור זה פירושו שחברת הביטוח של המשכיר לא תוכל לתבוע את השוכר בגין נזק שנגרם לדירה, גם אם הנזק נגרם ברשלנותו של השוכר. קיומה של זכות השיבוב ללא ויתור יוצר ניגוד עניינים פיננסי ישיר בין המבטח, המעוניין להחזיר לעצמו הפסדים, לבין השוכר שגרם לנזק. מצב זה הופך את השוכר, שהוא צד להסכם השכירות ולרוב מצופה להיות מכוסה או מוגן, ל"צד שלישי" עוין מנקודת מבטה של חברת הביטוח. תפיסה זו פוגעת ברוח של יחסי שוכר-משכיר חלקים. ויתור שיבוב מטפל בכך ישירות על ידי הסכמה מראש של המבטח שלא לתבוע את השוכר. מנגנון זה הופך מצב שעלול להיות שנוי במחלוקת למצב שיתופי, שבו המבטח סופג את ההפסד מבלי לדרוש החזר מהשוכר, ובכך מקדם יציבות ומפחית חיכוך משפטי ביחסי השכירות. הוא מעביר את הסיכון מהשוכר חזרה למבטח, כפי שנועד במערך הביטוחי הרחב יותר.

מדוע ויתור שיבוב קריטי לשוכרים ולמשכירים?

ויתור שיבוב מציע יתרונות משמעותיים לשני הצדדים בחוזה השכירות:

- עבור השוכר: סעיף זה מספק הגנה קריטית מפני תביעות אפשריות של חברת הביטוח של המשכיר. במקרה של נזק שנגרם לדירה, גם אם ברשלנותו של השוכר, הוא לא ייחשף לתביעה כספית משמעותית מצד חברת הביטוח. הדבר מעניק לו שקט נפשי ומפחית חשיפה לסיכונים כלכליים בלתי צפויים.

- עבור המשכיר: הכללת סעיף ויתור שיבוב בפוליסה ובחוזה השכירות מקלה על השכרת הנכס, שכן היא מפחיתה את החששות של שוכרים פוטנציאליים מפני חשיפה לתביעות. יתר על כן, היא מונעת סכסוכים עתידיים עם השוכר, תורמת ליחסי שכירות חלקים יותר ומעודדת שיתוף פעולה במקרה של נזק. חברת הביטוח של המשכיר לא תוכל לתבוע את השוכר, מה שמפשט את תהליך הטיפול בנזק ומפחית את הנטל הבירוקרטי על המשכיר.

בעוד שויתור שיבוב נראה כמיטיב בעיקר עם השוכר על ידי הגנה עליו מפני תביעות מבטח, הוא מציע גם יתרון אסטרטגי ארוך טווח למשכירים. מניעת סכסוכים פירושה פחות תקופות ללא שוכרים, פחות תחלופת שוכרים, ופוטנציאל להתנהגות טובה יותר של השוכרים, מכיוון שהם מרגישים מוגנים ולכן עשויים להשקיע יותר בתחזוקת הנכס. הפחתת עלויות משפטיות, הכנסה קבועה משכר דירה, ובסיס שוכרים יציב יותר תורמים לערך ולרווחיות לטווח ארוך של נכס ההשכרה. לכן, עבור המשכיר, הכללת ויתור שיבוב אינה רק ויתור לשוכר, אלא החלטה עסקית אסטרטגית המשפרת את האטרקטיביות הכוללת והכדאיות הכלכלית של השקעתם, ומשמשת כ"השקעה לטווח ארוך".

הבסיס החוקי בישראל: חוק חוזה הביטוח ופסיקות מפתח

זכות השיבוב, כאמור, מעוגנת בסעיף 62 לחוק חוזה הביטוח, התשמ"א-1981. בנוסף, סעיף 68 לאותו חוק עוסק במעמדו של הצד השלישי כלפי המבטח, ומסדיר את מערכת היחסים המורכבת בין המבטח, המבוטח והצד השלישי. פסיקות בית המשפט העליון בישראל קבעו תקדימים חשובים בנושא ויתור שיבוב. בפסק הדין בע"א 3948/97 אריה חברה לביטוח בע"מ נ' עיריית תל אביב-יפו, נקבע כי ניתן להגביל את זכות השיבוב של המבטח באופן חוזי, וכי הדבר אינו נוגד את תקנת הציבור. פסק דין זה מהווה אבן דרך משפטית משמעותית, המאשרת ומחזקת את האפשרות של משכירים לבטל זכות זו לטובת השוכרים. תקדים משפטי זה הוא גורם קריטי לאימוץ נרחב של סעיף זה בהסכמי שכירות. ללא אישור שיפוטי זה, חברות ביטוח עלולות היו להסס להציע ויתורים כאלה, או שתוקפם עלול היה להיות מוטל בספק, ובכך לערער את היציבות והוודאות של הסדרי הביטוח בין שוכרים למשכירים. תפקידה של מערכת המשפט בפרשנות ועיצוב יישום דיני הביטוח מקל ישירות על פתרונות מעשיים כמו ויתור שיבוב, ויוצר מסגרת משפטית גמישה יותר ליחסים מסחריים ופרטיים מורכבים כמו הסכמי שוכר-משכיר. פסקי דין נוספים חיזקו את החשיבות של הכללת סעיף ביטול שיבוב בהסכמי שכירות. לדוגמה, בפסק דין ת"א (שלום ת"א) 37796-03-13, נקבע כי ביטול זכות השיבוב מנע תביעה נגד שוכר שגרם נזק לדירה בשל רשלנות. לעומת זאת, פסק הדין בע"א 11081/02 דולב חברה לביטוח בע"מ נ' קדוש הדגיש את הסיכונים לשוכר בהיעדר סעיף כזה, וקבע כי בהיעדר סעיף המבטל את זכות השיבוב, השוכר אחראי לנזקים שגרם ברשלנותו.

כיצד לוודא שסעיף ויתור שיבוב כלול בפוליסה ובחוזה השכירות

כדי להבטיח הגנה מלאה, יש לוודא שסעיף ויתור השיבוב מצוין במפורש הן בפוליסת הביטוח והן בחוזה השכירות.

- בפוליסת הביטוח: יש לוודא שביטול זכות השיבוב מצוין במפורש בפוליסת הביטוח של המשכיר. לעיתים קרובות, המשכיר או השוכר יכולים להתווסף כמוטבים לפוליסה, כאשר "ויתור שיבוב" הוא התנאי להוספה זו, וכך למעשה להתחלק באחריות כלפי הדירה, תכולתה וצד ג'. מומלץ לבקש מסוכן הביטוח עותק מלא של הפוליסה ולוודא שהסעיף מופיע בפרק הרחבות או תוספות, וכי ניסוחו ברור ומפורט.

- בחוזה השכירות: מומלץ בחום לכלול סעיף ביטול זכות שיבוב מפורש בחוזה השכירות עצמו. ניסוח לדוגמה יכול להיות: "פוליסת הביטוח תכלול סעיף ויתור על זכות תחלוף (שיבוב) כלפי השוכר וכל הבא מטעמו". ניתן לבקש להוסיף את סעיף ויתור השיבוב בכל נקודת זמן בתקופת השכירות, ולא רק בעת חתימת החוזה.

הדגש על ציון מפורש של ויתור השיבוב הן בפוליסת הביטוח והן בהסכם השכירות חושף סינרגיה משפטית ומעשית קריטית. בעוד שהפוליסה קובעת את חובות המבטח, הסכם השכירות מגדיר את היחסים והחבויות בין המשכיר לשוכר. אם הויתור נמצא רק בפוליסה, השוכר עדיין עלול להיות חייב למשכיר על פי הסכם השכירות, והמשכיר עלול להיות מחויב לתבוע את השוכר, גם אם המבטח לא תובע. לעומת זאת, אם זה רק בהסכם השכירות, המבטח אינו כפוף לכך אלא אם הסכים במפורש בפוליסה שלו. אי-התאמה או השמטה באחד המסמכים עלולה לבטל את ההגנה המיועדת, מה שיוביל לחבויות בלתי צפויות. לכן, להגנה מלאה ובהירות, שני המסמכים חייבים להיות מתואמים, ובכך להבטיח שההתחייבויות המשפטיות בין הצדדים והכיסוי הביטוחי נמצאים בהרמוניה מלאה ומונעים פרצות או תביעות סותרות.

השפעה על עלות הפרמיה

ברוב המקרים, הוספת סעיף ויתור שיבוב לפוליסת ביטוח דירה אינה מייקרת משמעותית את עלות הפרמיה. חברות הביטוח לרוב מסכימות לוותר על זכות השיבוב מבלי שהפוליסה ומחירה יושפעו. חלק מהמקורות אף מציינים כי הוספה כזו אינה כרוכה בתשלום נוסף כלל. הטענה הכללית שויתור שיבוב אינו מייקר משמעותית את עלויות הפרמיה מצביעה על כך שחברות הביטוח רואות בהפחתת התביעות והמורכבות בטיפול בתביעות כקיזוז לכל עלייה נתפסת בסיכון. זה מעיד על שינוי אסטרטגי של המבטחים לכיוון מוצרי "שקט נפשי" (כמו AIG Rent), המייעלים את פעילותם, במקום להתמקד אך ורק בהערכת סיכונים פרטנית עבור כל סעיף. למרות זאת, תמיד מומלץ לבחון את ההשלכות הכלכליות של ביטול זכות השיבוב הספציפית בפוליסה המוצעת, ולהתייעץ עם עורך דין או סוכן ביטוח מוסמך טרם ביצוע שינויים בפוליסה.

3. אחריות צולבת (Cross-Liability): הגדרה, יתרונות וחסרונות

מהי אחריות צולבת וכיצד היא מכסה תביעות בין מבוטחים באותה פוליסה?

אחריות צולבת (המכונה לעיתים גם "אחריות משולבת") היא סעיף חשוב בפוליסות ביטוח חבויות, ובפרט בביטוח צד ג', שנועד להסדיר את היחסים בין מבוטחים שונים הרשומים באותה פוליסה. סעיף זה קובע כי כאשר בפוליסה נכללים יותר ממבוטח אחד (למשל, המשכיר והשוכר), הביטוח נחשב כאילו הוצא לכל אחד מיחידי המבוטח בנפרד. משמעות הדבר היא שהפוליסה מכסה תביעות של מבוטח אחד כנגד מבוטח אחר הרשום באותה פוליסה, כאילו היו צד שלישי אחד כלפי השני. לדוגמה, אם השוכר נפגע כתוצאה מרשלנות המשכיר בדירה (כגון כשל במערכת חימום שגרם נזק גוף), המשכיר יהיה מבוטח בגין הנזק שגרם לשוכר, ועשוי להיתבע על כך על ידי השוכר או חברת הביטוח של השוכר. אחריות צולבת משנה את תפיסת "אחריות צד שלישי" המסורתית, שבדרך כלל חלה על גורמים חיצוניים, כך שתכלול סכסוכים פנימיים בין יחידים המבוטחים יחד (משכיר ושוכר). ללא סעיף זה, אם רשלנות המשכיר פגעה בשוכר, השוכר היה צריך לתבוע את המשכיר ישירות, וביטוח האחריות הכללית של המשכיר עלול לא לכסות תביעות מצד מבוטח אחר באותה פוליסה. זה היה מוביל לליטיגציה מורכבת ועוינת. אחריות צולבת מונעת זאת על ידי הטלת האחריות על המבטח לתביעות בין המבוטחים המשותפים, ובכך מפנימה את מה שהיה נחשב אחרת לליטיגציה חיצונית. זה מדגים כיצד מוצרי ביטוח מתאימים את עצמם לדינמיקות יחסים ספציפיות כדי לספק כיסוי מקיף המטפל לא רק בסיכונים חיצוניים אלא גם בחבויות פנימיות, ומקדם פתרון הרמוני ויעיל יותר של נזקים.

חשיבותה בביטוח דירה שכורה: מניעת חיכוכים ופישוט תביעות

סעיף אחריות צולבת רלוונטי במיוחד למשכירים ושוכרים של דירות, והוא מהווה כלי מהותי להסדרת היחסים ביניהם. הוא נועד למנוע חיכוכים ועימותים משמעותיים במקרה של אירוע ביטוחי, כמו נזקי מים או אש העוברים בין דירות, כאשר דייר אחד עלול לגרום נזק לדירת שכנו. הסעיף מעניק שקט נפשי למבוטחים, מונע בירוקרטיה מיותרת ובעיקר "גודע את מעגל התביעות" ההדדיות בין שוכרים למשכירים ולהיפך. היכולת של אחריות צולבת "לגדוע את מעגל התביעות" בין משכירים לשוכרים, בעלת השפעה משמעותית, ולעיתים קרובות נשכחת, על היעילות הכוללת של המערכת הביטוחית. על ידי הפחתת נפח התביעות בין הצדדים, היא משחררת משאבים שיפוטיים, מורידה עלויות משפטיות עבור יחידים, ומאפשרת לחברות הביטוח להתמקד בטיפול בתביעות לגיטימיות במקום בניהול מאבקי שיבוב מורכבים. זה תורם לשוק ביטוח יציב וצפוי יותר עבור נכסי השכרה, ומדגים כיצד סעיף ביטוח מעוצב היטב יכול ליצור השפעות חיצוניות חיוביות על המערכת כולה.

יתרונות מרכזיים לשני הצדדים

- שקט נפשי: הסעיף מספק וודאות והגנה לשני הצדדים, בידיעה שהם מכוסים גם מתביעות הדדיות.

- מניעת בירוקרטיה ועימותים: הוא מפחית את הצורך בהתמודדות משפטית מסובכת ומייתר את הצורך בתביעות יקרות וארוכות בין הצדדים.

- פישוט ביטוח דירה שכורה: אחריות צולבת למעשה מגדירה את השוכר והמשכיר כצד ג' אחד כלפי השני, ובכך מפשטת את נושא ביטוח דירה שכורה והופכת אותו לנגיש וברור יותר.

- גמישות בטיפול בנזקים: כאשר קיימת אחריות צולבת, כל מבוטח נחשב כישות נפרדת לצורך התביעה, מה שמאפשר גמישות רבה יותר בטיפול בנזקים ובתביעות הדדיות. זה קריטי במיוחד בבתים משותפים עם מערכות משותפות (כמו צנרת או חשמל), כאשר תקלה באחת המערכות עלולה לגרום נזק למספר דירות.

חסרונות ודגשים: מגבלת גבול האחריות של המבטח

אחד החסרונות המרכזיים של סעיף אחריות צולבת, אשר דורש תשומת לב מיוחדת, הוא שהוא מאפשר למבטחים להגביל את גבול אחריותם הכולל לכל המבוטחים יחד, בהתאם לגבולות האחריות הנקובים בפוליסה. כלומר, סכום הפיצוי המקסימלי (תקרת הביטוח) שתשולם על ידי חברת הביטוח עשוי להיות מוגבל עבור כל המבוטחים יחד, ולא לכל אחד בנפרד. "הגבלת גבול האחריות" בסעיפי אחריות צולבת מהווה מלכודת פוטנציאלית לבלתי מודעים. בעוד שהסעיף מפשט תביעות בין הצדדים, סך התשלום עבור כל הצדדים המבוטחים יחד עלול להיות מוגבל לתקרת פוליסה אחת, במקום שלכל צד תהיה תקרת אחריות עצמאית. משמעות הדבר היא שבאירוע חמור המשפיע על מספר צדדים, סך התביעות המשולב עלול לחרוג מהכיסוי הכולל, ולהותיר חלק מהצדדים עם פיצוי חסר. לכן, חשוב ביותר לוודא שסכום הביטוח המקסימלי המוגדר בפוליסה מספיק לכיסוי נזקים גדולים יחסית שעלולים להיגרם, ושהוא עונה על הצרכים הספציפיים של הנכס והצדדים המעורבים.

4. תיאום ביטוחי אופטימלי בין שוכר למשכיר

הצורך בתיאום ביטוחי מקיף

האינטרסים של המשכיר והשוכר נפגשים באופן מהותי בנושא ביטוח הדירה. כל שוכר דירה מעוניין בראש ובראשונה להגן על עצמו במקרה של נזק למבנה ולהימנע מתביעה כנגדו בגין נזק כזה, ושנית, להיות מכוסה ומפוצה במקרה של נזק לרכושו הנמצא בנכס השכור. המשכיר, מאידך, מעוניין לשמור על הנכס ועל ערכו ולדעת שיפוצה במקרה של נזק או אסון למבנה. החשיבות של גישה הוליסטית לביטוח, החורגת מפוליסות אינדיבידואליות ומכוונת לפתרונות מתואמים, ניכרת במיוחד במערכות יחסים אלו. במרחב מגורים משותף, הסיכונים והחבויות מורכבים ומשתלבים זה בזה. ללא תיאום, ייתכן שיהיו כפילויות בכיסוי או, גרוע מכך, פערי כיסוי משמעותיים שישאירו את אחד הצדדים חשוף. לכן, תיאום ביטוחי מקיף חיוני כדי להבטיח שכל הסיכונים הרלוונטיים מכוסים ביעילות, למנוע סכסוכים פוטנציאליים, ולספק שקט נפשי לכל הצדדים המעורבים.

דרכים לתיאום ביטוחי יעיל

קיימות מספר דרכים מרכזיות להשגת תיאום ביטוחי יעיל בין שוכר למשכיר, המבטיחות כיסוי הולם ומניעת חיכוכים:

- פוליסה משותפת: המשכיר והשוכר יכולים לרכוש יחד ביטוח אחד שבו שניהם נרשמים כמבוטחים. כאשר שני צדדים מבוטחים יחד, הדבר מונע מחברת הביטוח לתבוע אחד מהם בגין תביעת ביטוח שהשני הגיש נגדה לפי אותה פוליסה.

- פוליסות נפרדות עם ויתור הדדי: המשכיר והשוכר יכולים לערוך כל אחד ביטוח נפרד, אך להוסיף לכל פוליסה סעיף ויתור הדדי על זכות השיבוב כל אחד כלפי השני.

- סעיף ויתור שיבוב בחוזה השכירות: ניתן לכלול בחוזה השכירות סעיף מפורש שבו שני הצדדים מתחייבים לוויתור הדדי על זכות השיבוב.

- ביטוח צד ג' מורחב עם אחריות צולבת: במקרים בהם הביטוח המשותף כולל ביטוח צד ג', ניתן להוסיף סעיף אחריות צולבת. סעיף זה מרחיב את ביטוח צד ג' בפוליסה המשותפת כך שיחול על שני המבוטחים אחד כלפי השני, כאילו היו להם ביטוחי צד ג' נפרדים. זה מבטיח כיסוי לתביעות צד ג' הכוללות גם תביעות בין המשכיר לשוכר.

התפתחותם של מוצרי ביטוח ייעודיים, כמו מסלול AIG Rent, משקפת את הדרישה בשוק לפתרונות מקיפים המפשטים את התיאום הביטוחי. מסלולים אלו מציעים סעיפי אחריות צולבת וויתור שיבוב מובנים, שלעיתים אינם כרוכים בתשלום נוסף, ובכך מפחיתים את המורכבות והחיכוך בין הצדדים. פיתוחים אלו מדגימים כיצד חברות הביטוח מגיבות לצורך בפתרונות משולבים המפחיתים את הנטל הבירוקרטי והמשפטי, ובכך תורמים ליעילות רבה יותר בשוק השכירות.

דוגמאות לסעיפים בחוזה שכירות מומלץ

כדי להבטיח את התיאום הביטוחי, מומלץ לכלול בחוזה השכירות סעיפים מפורטים המבהירים את חלוקת האחריות הביטוחית:

- סעיף ביטוח מבנה עם ויתור שיבוב (באחריות המשכיר):"בעל הדירה יערוך, יקיים ויישא בעלויות של פוליסת ביטוח לדירה אשר תכלול כיסוי למבנה הבניין וכל מערכותיו וזאת למשך כל תקופת השכירות. פוליסת הביטוח תכלול סעיף ויתור על זכות תחלוף (שיבוב) כלפי השוכר וכל הבא מטעמו".

- סעיף אחריות השוכר לביטוח תכולה וצד ג':"האחריות לעריכת ביטוח תכולה וצד ג' תחול על השוכר בלבד ולשיקול דעתו".

- דוגמה לסעיף אחריות צולבת בחוזה (במידה ורלוונטי):"ביטוח לכיסוי אחריותה החוקית של המשכירה כלפי הציבור (ביטוח צד שלישי) בגין נזקים לגוף ו/או לרכוש... הביטוח יורחב לכלול את השוכר כמבוטח נוסף בגין אחריותו לנזקים המתרחשים בשטחים הציבוריים ו/או המשותפים בתחום המתחם וסביבתו הקרובה... ולעניין זה ייכלל סעיף אחריות צולבת". סעיף זה מציין לעיתים גם את גבול האחריות, לדוגמה: "גבול האחריות: 5,000,000 ₪ לאירוע ובמצטבר לתקופת הביטוח".

5. מסקנות והמלצות

מערכת היחסים בין שוכר למשכיר בנכס מושכר טומנת בחובה פוטנציאל לסכסוכים משפטיים וכלכליים משמעותיים במקרה של נזק. הבנה מעמיקה של מושגי ביטוח כמו ויתור שיבוב ואחריות צולבת היא קריטית להבטחת שקט נפשי, מניעת חיכוכים וייעול תהליכי תביעות.ויתור שיבוב מגן על השוכר מפני תביעות חברת הביטוח של המשכיר במקרה של נזק שנגרם ברשלנותו, ובמקביל מקל על המשכיר בהשכרת הנכס ותורם ליחסי שכירות בריאים. היכולת המשפטית לוותר על זכות זו, שאושרה בפסיקות בית המשפט העליון, מספקת וודאות חיונית לשוק.אחריות צולבת מרחיבה את כיסוי ביטוח צד ג' כך שיכלול תביעות הדדיות בין המשכיר לשוכר, כאילו היו צדדים שלישיים זה לזה. סעיף זה מפשט את הטיפול בנזקים פנימיים ומצמצם משמעותית את הצורך בהליכים משפטיים בין הצדדים, ובכך תורם ליעילות מערכתית רחבה יותר. עם זאת, יש לזכור את מגבלת גבול האחריות הכולל בפוליסות אלו, ולוודא שהכיסוי מספק.המלצות מרכזיות:

- בדיקה יסודית של הפוליסה והחוזה: על שני הצדדים לוודא שסעיפי ויתור שיבוב ואחריות צולבת (ככל שרלוונטי) כלולים במפורש הן בפוליסת הביטוח והן בחוזה השכירות, וכי ניסוחם ברור ומקיף. אי-התאמה בין המסמכים עלולה ליצור פרצות בכיסוי.

- התייעצות מקצועית: מומלץ בחום להתייעץ עם עורך דין המתמחה בדיני מקרקעין וביטוח, וכן עם סוכן ביטוח מוסמך, לפני חתימה על חוזה שכירות או רכישת פוליסת ביטוח דירה. ייעוץ זה יבטיח שההסדרים הביטוחיים מותאמים לצרכים הספציפיים של הצדדים ומספקים הגנה הולמת.

- מודעות לעלות הפרמיה: על אף שויתור שיבוב ואחריות צולבת לרוב אינם מייקרים משמעותית את הפרמיה, יש לבדוק כל מקרה לגופו ולהבין את ההשלכות הכלכליות.

- תכנון הוליסטי: יש לאמץ גישה הוליסטית לביטוח, המכירה בכך שביטוח דירה שכורה אינו רק עניין של פוליסות נפרדות, אלא של תיאום ואינטגרציה בין הכיסויים השונים כדי ליצור מטריית הגנה שלמה ויעילה לשני הצדדים.

יישום נכון של עקרונות אלו יאפשר למשכירים ולשוכרים לנהל את יחסיהם בשקט נפשי וביטחון, תוך מזעור הסיכונים והחיכוכים הפוטנציאליים הטמונים בהשכרת נכסים.

ויתור שיבוב ואחריות צולבת בביטוח דירה: מדריך מקיף ליחסים בין שוכר למשכיר

ההבנה של מושגי הביטוח הבסיסיים בתחום השכירות חיונית למניעת מצבים משפטיים ופיננסיים מסובכים. ויתור על זכות השיבוב ואחריות צולבת הם שני כלים מרכזיים בביטוח דירה המאפשרים למנוע מצבים שבהם שוכרים ומשכירים נתבעים זה על ידי זה או על ידי חברות ביטוח. המושגים הללו, על אף היותם טכניים לכאורה, יכולים לחסוך אלפי שקלים ומתח רב בעת קרות אירוע ביטוחי. במקרים רבים, חוסר המודעות לקיומם של מנגנונים אלה מביא לתביעות שיבוב הרסניות כלכלית, במיוחד עבור שוכרים צעירים שנמצאים בתחילת דרכם התעסוקתית.

הבעיה: סיכונים ביחסי שוכר-משכיר

מקרה הבסיס - תביעת שיבוב כלפי שוכרים

יחסי השכירות יוצרים מעגל של סיכונים פוטנציאליים הן עבור השוכר והן עבור בעל הדירה. הסיכון הגדול ביותר נוצר כאשר מתרחש אירוע ביטוחי בדירה השכורה, וחברת הביטוח של בעל הדירה מעוניינת לגבות את הכסף ששילמה מהאחראי לנזק1.מקרה דרמטי שמתאר את הבעיה הוא של בחור שקיבל תביעת שיבוב בסך 400,000 ש"ח לאחר שהדירה השכורה שלו עלתה באש1. לפי חוקר השריפות מטעם חברת הביטוח, מקור השריפה היה במכשיר חשמלי של השוכרים1. חברת הביטוח שילמה לבעלי הדירה המבוטחים תגמולי ביטוח, ולאחר מכן הגישה תביעת שיבוב נגד השוכרים שלדעתה אשמים בשריפה1.השוכרים במקרה זה לא רק איבדו את כל רכושם שהיה בדירה, אלא גם נאלצו להתמודד עם תביעות בסכומי עתק מחברת הביטוח ומהשכנים שנפגעו1. מצב זה יכול היה להיחסם בקלות באמצעות ויתור על זכות השיבוב בפוליסה של בעל הדירה1.

המציאות של שוכרי דירות

חלק גדול משוכרי הדירות הם צעירים בתחילת דרכם התעסוקתית, שלא ממהרים להוציא הוצאות שהם רואים כלא הכרחיות1. גם מי שיודע שיש משהו שנקרא ביטוח דירה, לא ממהר להוציא עליו כסף1. אולם הסיכונים קיימים ומתממשים במציאות1.אירועים ביטוחיים בדירות שכורות עלולים להביא לעימותים משמעותיים, תביעות יקרות וארוכות, ובקיצור לכאב גדול לא קטן2. כאשר מתרחש אירוע ביטוחי שגורם לנזק לדירה עצמה, לרכוש שבתוכה או לדירות של השכנים, הדברים עלולים להתגלגל מהר מאוד לעימותים משמעותיים2.

ויתור על זכות השיבוב

הגדרה ואופן הפעולה

ויתור על זכות השיבוב הוא מנגנון המאפשר למנוע מצבים שבהם חברת ביטוח תובעת את השוכר לאחר ששילמה לבעל הדירה עבור נזק שנגרם1. זכות השיבוב היא זכותה של חברת הביטוח לתבוע מצד שלישי שגרם לנזק את הכסף ששילמה למבוטח שלה.הכנסת ויתור על זכות השיבוב כלפי השוכרים לפוליסה של בעל הדירה מונעת תביעות שיבוב מיותרות נגד אנשים שנמצאים בשלב בחיים שבו קשה עד בלתי אפשרי עבורם לשאת בעלויות ההליך המשפטי ותוצאותיו1.

יתרונות מעשיים

הוספת הויתור על זכות השיבוב לא מייקרת את הפוליסה של בעל הדירה, וניתן לקבלה ללא בעיה1. כל מה שנדרש הוא מודעות אצל שוכר הדירה או סוכן הביטוח המכיר או מעורב בעניין1. בדרך זו ניתן למנוע תביעות שיבוב מיותרות ולשמור על יחסים תקינים בין השוכר לבעל הדירה1.

הדדיות בויתור השיבוב

לעתים, חברת הביטוח שביטחה את הדירה והסכימה לוותר על זכות השיבוב תדרוש הדדיות1. כלומר, שגם בפוליסת התכולה של השוכר יהיה ויתור על זכות השיבוב כלפי בעל הדירה1. אין בכך כל פסול, וכך כל חברת ביטוח תשלם את נזקי המבוטח שלה, והמבוטחים עצמם יוכלו להישאר ביחסים טובים ביניהם ולהימנע מהוצאות מיותרות ומפח נפש1.

אחריות צולבת בביטוח דירה

מהות המושג

אחריות צולבת, שלפעמים נקראת גם אחריות משולבת, היא סעיף בפוליסת ביטוח השנועד להסדיר את היחסים בין המשכיר לשוכר2. מדובר בסעיף שמכסה במקרה שאחד המבוטחים בפוליסה תובע מבוטח אחר הרשום באותה הפוליסה, ואין זה משנה אם התובע הוא השוכר או המשכיר ולהפך2.אחריות צולבת היא למעשה מעין ביטוח צד שלישי בין הצדדים לחוזה השכירות2. לפי סעיף זה, הפוליסה תכסה הן את אחריות המשכיר והן את אחריותו של השוכר זה כלפי זה, כאילו היו צד שלישי אחד כלפי השני2.

אופן הפעולה במעשה

אם השוכר ייפגע מאחר והמשכיר ינהג ברשלנות בדירתו, יהיה המשכיר מבוטח בגין אותו הנזק שגרם עבור השוכר, שבגללו הוא עלול להיתבע2. באופן דומה, אם המשכיר ייפגע עקב רשלנות השוכר, השוכר יהיה מכוסה במסגרת הפוליסה.הסעיף נועד לספק מענה למקרים בהם מתרחש אירוע ביטוחי המשפיע על שני הצדדים, ולהבטיח שלום בית תוך שמירה על האינטרסים של שני הצדדים2. זה מגדוע את מעגל התביעות של השוכרים נגד המשכירים ולהפך2.

יתרונות וחסרונות

מצד אחד, אחריות צולבת מעניקה למבוטחים שקט נפשי ומונעת בירוקרטיה ועימותים2. היא מונעת מצבים שבהם צד אחד צריך לתבוע את הצד השני בעקבות אירוע ביטוחי, ובכך חוסכת זמן, כסף ומתח.עם זאת, לסעיף יש גם חסרונות2. סעיף זה מאפשר למבטחים להגביל את גבול אחריותם לכל המבוטחים יחד עם גבולות האחריות הנקובים בפוליסה2. זה אומר שאם יש מספר נפגעים באירוע, סכום הכיסוי עלול להיות מחולק ביניהם במקום שכל אחד יקבל את מלוא הסכום.

המלצות מעשיות לשוכרים ומשכירים

עבור שוכרי דירות

מומלץ לשוכרי דירות לוודא תחילה שלבעל הדירה יש ביטוח מבנה ושקיים בפוליסה ויתור על זכות השיבוב1. לאחר מכן, מומלץ לערוך ביטוח תכולה הכולל כיסוי לנזקי צד שלישי1.גם אם תכולת הדירה כשלעצמה לא מצדיקה עריכת ביטוח, וגם אם מדובר בספה ישנה ומקרר מסבתא, קיומו של הביטוח חשוב על מנת ליהנות מההגנה של פרק צד שלישי1. במסגרת זה, חברת הביטוח תשלם את נזקי השכנים, וכך השוכר לא יצטרך להתמודד עם תביעות כספיות בסכומים שלעתים הם הרבה מעבר ליכולתו הכלכלית1.

עבור בעלי דירות

בעלי דירות המשכירים את דירותיהם צריכים לוודא שבפוליסת הביטוח שלהם קיים ויתור על זכות השיבוב כלפי השוכרים. זוהי השקעה חכמה הן מבחינה כלכלית והן מבחינת שמירה על יחסים תקינים עם השוכרים.כמו כן, שקול לכלול בפוליסה סעיף אחריות צולבת, אם כי חשוב להבין את המשמעויות של הגבלת גבולות האחריות. יש להתייעץ עם סוכן ביטוח מקצועי על מנת להבין איזה אפשרות מתאימה יותר למצב הספציפי.

תיאום בין הצדדים

החשיבות של תיאום בין שוכר למשכיר בנושא הביטוח אינה ניתנת להערכה. כל מה שנדרש הוא מודעות וקצת תיאום מראש על מנת למנוע מצבים בהם צד אחד נותר ללא הגנה ביטוחית מתאימה.

סיכום והמלצות

ויתור על זכות השיבוב ואחריות צולבת הם כלים חשובים בניהול סיכונים ביחסי שכירות. הבנתם וישומם הנכון יכולים למנוע מצבים כלכליים קשים ולשמור על יחסים תקינים בין הצדדים. ההשקעה בהבנת המושגים הללו והטמעתם בפוליסות הביטוח היא זעירה ביחס לתועלת הפוטנציאלית.חשוב לזכור שכל מקרה הוא ייחודי, ומומלץ להתייעץ עם מומחה ביטוח או עורך דין מתמחה בתחום על מנת להבין את האפשרויות הטובות ביותר למצב הספציפי. המטרה היא ליצור מסגרת ביטוחית שמגינה על כל הצדדים ומונעת עימותים מיותרים בעת קרות אירוע ביטוחי.בסופו של דבר, המודעות והתכנון המוקדם הם המפתח למניעת בעיות. השקעה קטנה בזמן ובכסף היום יכולה לחסוך סכומי עתק ומתח רב בעתיד.