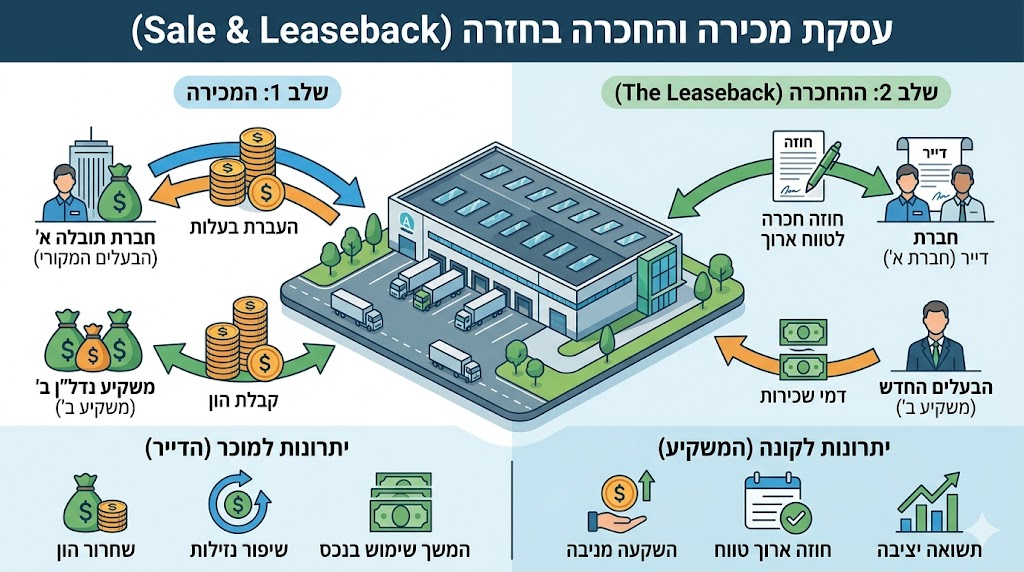

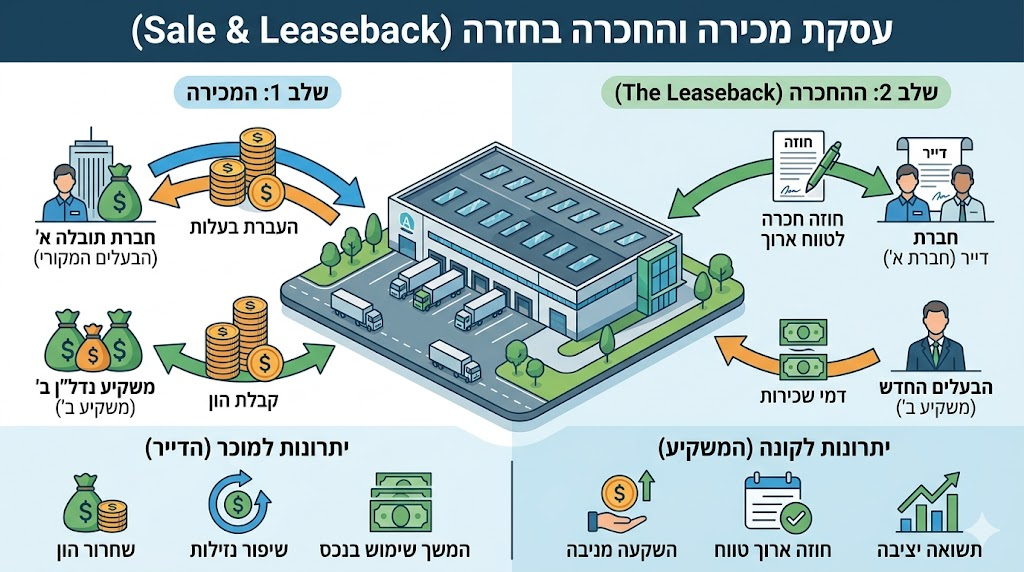

עסקאות Sale & Leaseback מתרחבות בשוק הנדל"ן התעשייתי בישראל, אך האם ניתן להסתמך עליהן כבסיס אמין לקביעת שיעורי היוון? המאמר מנתח את ההבחנה הקריטית בין תשואה חוזית לבין שיעור היוון שוקי, ומסביר מדוע עסקאות מסוג זה אינן משקפות בהכרח ראיית שוק נקייה. הדיון בוחן את השפעת מבנה העסקה, איכות השוכר, דמי השכירות, מניעי המוכר, חלופיות השימוש וסיכון ה־vacancy על מהימנות שיעור ההיוון הנגזר. זהו ניתוח מקצועי־אקדמי המיועד לשמאים, מעריכי שווי, משקיעים ואנשי נדל"ן המבקשים להבין את התרומה ואת המגבלות של עסקאות Sale & Leaseback בהערכת שווי נכסים מניבים.

עסקאות Sale & Leaseback בנדל"ן תעשייתי בישראל: תרומתן ומגבלותיהן כבסיס לקביעת שיעורי היוון

תקציר

מאמר זה בוחן את התרחבותן של עסקאות Sale & Leaseback בנדל"ן תעשייתי בישראל ואת מעמדן הראייתי לצורך קביעת שיעורי היוון בהערכת שווי. מן הכתבה שפורסמה ב"מרכז הנדל"ן" ביום 27 במרץ 2026 עולה כי מדובר במגמה מתרחבת, שבמסגרתה חברות תעשייתיות מוכרות נכסים תפעוליים וממשיכות להחזיק בהם כשוכרות לטווח ארוך, מתוך מטרה לשחרר הון, לשפר נזילות ולחזק את פעילות הליבה. לצד זאת, אותם מקורות עצמם מדגישים כי אין להסתפק בבחינת התשואה החוזית, וכי יש לוודא שדמי השכירות משקפים רמות שוק אמיתיות ואינם מנופחים. מכאן נובעת הטענה המרכזית של מאמר זה: עסקת Sale & Leaseback עשויה לשמש מקור מידע מסייע בהערכת שווי, אך אינה יכולה לשמש, כשלעצמה, בסיס מספק ואמין לקביעת שיעור היוון שוקי, אלא לאחר פירוק, ניתוח והתאמה של מרכיבי העסקה.

1. מבוא

עסקאות Sale & Leaseback הפכו בשנים האחרונות לרכיב בולט יותר בשוק הנדל"ן התעשייתי בישראל. לפי הכתבה הנבחנת, מדובר במבנה עסקה שבו חברה תעשייתית פועלת בנכס שבבעלותה, מוכרת אותו, ובאותה מסגרת מבטיחה את המשך החזקתה בו באמצעות שכירות חוזרת, לרוב לתקופה ארוכה. הכתבה מתארת תופעה זו כמשקפת שינוי תפיסתי: הנדל"ן חדל להיתפס כנכס אסטרטגי שחובה להחזיקו במאזן, בעוד שתמורת המכירה נתפסת ככלי לשחרור הון ולמינופו לצורכי פיתוח העסק. התרחבות התופעה מקימה שאלה שמאית ומתודולוגית מרכזית. בעוד שבמישור העסקי מוצגת העסקה כמהלך יעיל של ניהול הון, במישור הראייתי של הערכת שווי עולה השאלה אם ניתן לראות בעסקאות אלה "עסקאות השוואה" מתאימות לגזירת שיעור היוון. השאלה מתחדדת במיוחד משום שהעסקה משלבת לא רק נדל"ן, אלא גם רכיבי מימון, איכות אשראי של שוכר, מבנה חוזי ייחודי ולעיתים גם מניעי מכירה שאינם נדל"ניים טהורים.

2. המסגרת המושגית: בין עסקת נדל"ן לעסקת מימון

מבחינה כלכלית, עסקת Sale & Leaseback איננה עסקת מכר "רגילה" בלבד. היא משלבת מכירת מקרקעין עם השכרה חוזרת של אותו נכס למוכר, כך שהנכס הופך בעת ובעונה אחת לנכס מניב בידי הרוכש ולמקור נזילות עבור המוכר. בכתבה מצוטטות עמדות של שחקנים שונים בשוק, ולפיהן תכלית העסקה עבור החברה המוכרת היא שחרור הון משמעותי לפעילות העסקית, להשקעות בצמיחה, לחדשנות, לאוטומציה או לחיזוק המאזן, מבלי לפגוע ברציפות התפעולית. מנקודת המבט של הרוכש, האטרקטיביות של העסקה נובעת מכך שהנכס נרכש עם שוכר קיים, חוזה ידוע ולעיתים תזרים ארוך טווח, ולעיתים אף עם פוטנציאל להשבחה. עם זאת, עובדה זו עצמה מסבירה מדוע אין לראות בתשואה החוזית הנגזרת מן העסקה שיעור היוון שוקי באופן אוטומטי: התזרים מושפע ממאפייני השוכר הספציפי, ממשך החוזה וממבנה ההסכם, ולא בהכרח משקף תמחור שוק כללי של סיכון נדל"ני.

3. ביטויי המגמה בשוק הישראלי

הכתבה מביאה מספר דוגמאות המעידות כי אין מדובר במקרים בודדים. בין העסקאות שצוינו: מכירת 30% נוספים מזכויות רב־בריח במתחם המפעל החדש באשקלון למגדל תמורת כ־97 מיליון ש"ח, בצירוף הסכם שכירות של כ־25 שנה ודמי שכירות שנתיים של כ־19.2 מיליון ש"ח; רכישת מפעל דיטרון באשקלון בכ־42 מיליון ש"ח, כאשר קרן אלפא רכשה את פעילות החברה ותשכור את המבנה; עסקת שמן נדל"ן מניב בבאר שבע בכ־40 מיליון ש"ח, עם דמי שכירות בסיסיים שנתיים של 2.85 מיליון ש"ח; רכישת ארבעה מתחמי תעשייה בכרמיאל וביקנעם בידי וילאר בכ־520 מיליון ש"ח, המושכרים במלואם לכתר; וכן רכישת 19,000 מ"ר לתעשייה בירוחם בידי פליקאן בכ־42 מיליון ש"ח, עם שכירות חוזרת לחמש שנים ואופציית הארכה. רצף העסקאות הזה מצביע על התבססות המודל הן במרכז והן בפריפריה. לפי הכתבה, שחקנים פעילים בענף סבורים כי מדובר בטרנד מתרחב ולא בפתרון נקודתי בלבד, וכי הוא מושפע לא רק מסביבת ריבית גבוהה אלא גם משינוי תפיסתי רחב יותר ביחס לבעלות על נדל"ן תפעולי. מכאן שמדובר בתופעה בעלת משמעות שוקית, המצדיקה דיון מתודולוגי נפרד בשאלת הראייתיות שלה לצורכי שמאות.

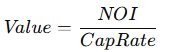

4. ההבחנה המתודולוגית בין תשואה חוזית לשיעור היוון שוקי

ליבת הדיון השמאי נעוצה בהבחנה בין תשואה חוזית לבין שיעור היוון שוקי. התשואה החוזית ניתנת לחישוב פשוט יחסית, באמצעות חלוקת ההכנסה התפעולית הנקייה החוזית במחיר העסקה. ואולם, שיעור היוון שוקי אינו תוצאה אריתמטית בלבד; הוא מסקנה כלכלית הנוגעת לתמחור הסיכון בשוק, והוא אמור לשקף את איכות התזרים, יציבותו, רמת הסיכון, חלופיות השימוש, פוטנציאל ה־vacancy, הסחירות, והיכולת להשכיר או לממש את הנכס בתנאי שוק רגילים. הכתבה עצמה מספקת בסיס ישיר להבחנה זו. דן שפי, מנכ"ל שמן נדל"ן, מציין כי מעבר לבחינת התשואה החוזית, יש לפרק את העסקה לרכיב הקרקע ולרכיב הבנוי, ולוודא שמחירי השכירות משקפים רמות שוק אמיתיות ואינם מנופחים. עוד הוא מזהיר כי שכירות גבוהה מהמקובל עלולה לייצר מצג של תשואה אטרקטיבית בטווח הקצר, אך לגלם סיכון משמעותי בטווח הארוך ואף להביא למחיקות ערך. קביעה זו מלמדת במישרין כי גם בעיני שחקנים פעילים בשוק, התשואה הגלומה בעסקת Sale & Leaseback אינה שקולה בהכרח לשיעור היוון שוקי.

5. מקורות ההטיה האפשריים בגזירת שיעור היוון מעסקאות Sale & Leaseback

הקושי הראשון נובע מן העובדה שהשוכר הוא ברוב המקרים גם המוכר. משכך, דמי השכירות אינם בהכרח תוצאה של שוק שכירות פתוח, אלא תוצר של משא ומתן המשפיע גם על מחיר המכירה, על מבנה המימון ועל חלוקת הסיכונים בין הצדדים. במצב כזה, ייתכן שהתזרים החוזי "מותאם" לעסקה, ולא משקף דמי שכירות שוקיים במובן הטהור. הקושי השני נעוץ באיכות השוכר. עסקה עם שוכר חזק במיוחד, בעל מחויבות תפעולית עמוקה לנכס או דירוג אשראי גבוה, עשויה להצדיק תמחור שונה מזה של נכס דומה עם שוכר ממוצע. מנגד, עסקה שנעשתה על רקע צורך של החברה בנזילות או בשיפור איתנות פיננסית עלולה לשקף גם אלמנטים של לחץ כלכלי. הכתבה עצמה מדגישה כי אחד השיקולים הראשונים לבחינה הוא המניע למכירה, מצבה העסקי והפיננסי של החברה ואיכות השוכר לטווח הארוך. הקושי השלישי קשור לספציפיות של הנכס. רבים מהנכסים המתוארים בכתבה הם נכסי תעשייה ולוגיסטיקה, שלעיתים מותאמים למשתמש מסוים. בנכס ייעודי, תזרים חוזי עשוי להיראות יציב כל עוד השוכר נותר בנכס, אך ערך הנכס במצב של עזיבה, צורך בהתאמה מחדש או השכרה חלופית עלול להיות שונה מהותית. לפיכך, שיעור היוון שוקי אמור לשקף גם את סיכון היציאה ואת ערך הנכס מחוץ למסגרת החוזה הנוכחי. הקושי הרביעי הוא מבנה החוזה. חוזים בני חמש, עשר, עשרים ואף עשרים וחמש שנים, כמו אלה שהוזכרו בכתבה, משנים את פרופיל הסיכון של התזרים ביחס לשכירות מסחרית או תעשייתית רגילה. בנוסף, אופציות, הצמדות, חלוקת תחזוקה, ערבויות, השקעות הוניות ותקופות גרייס עשויות להשפיע על התשואה הגלומה. כל אלה הם מאפייני עסקה מיוחדת, ולא בהכרח מאפיינים של שוק כללי.

6. המשמעות הראייתית של העסקאות לצורכי שמאות

מבחינה שמאית, עסקת Sale & Leaseback יכולה לשמש נתון עזר בעל ערך, אך לא "ראיית שוק" מספקת בפני עצמה. היא עשויה ללמד על האופן שבו משקיעים מתמחרים תזרים חוזי מסוים, על הפרמיה המיוחסת לשוכר חזק, על משקלם של חוזים ארוכי טווח, או על נכונות השוק לממן נכסי תעשייה מניבים. אולם אין בכך כדי לבטל את הצורך בבדיקת שכר דירה שוקי, עסקאות השקעה רגילות, חלופיות שימוש וערך הנכס מחוץ למסגרת החוזה הספציפי. לפיכך, הגישה השמאית הראויה אינה לפסול עסקאות מסוג זה, אך גם לא לאמץ אותן באופן מכני. יש לפרק את העסקה ולהבחין בין מרכיב הנדל"ן לבין מרכיב המימון; בין התשואה החוזית של העסקה המסוימת לבין שיעור ההיוון הרלוונטי לשוק; ובין ערך השימוש של הנכס עבור המשתמש הנוכחי לבין ערך השוק שלו בעבור משקיע טיפוסי. רק לאחר מהלך כזה ניתן לבחון אם יש לעסקה תרומה ממשית לקביעת שיעור היוון.

7. מבחני בדיקה נדרשים לפני הסתמכות על עסקאות אלה

כדי שלעסקת Sale & Leaseback תהיה תרומה מתודולוגית בהערכת שווי, נדרש לכל הפחות לבדוק אם דמי השכירות החוזיים משקפים שכר דירה שוקי לנכס דומה, באותו אזור ובאותו שימוש. אם דמי השכירות נקבעו ברמה שאינה שוקית, שיעור התשואה הגלום בעסקה לא ישקף שיעור היוון שוקי. הצורך בבדיקה זו עולה במפורש מן הכתבה. בנוסף, יש לבחון את איכות השוכר, איתנותו הפיננסית, עומק מחויבותו לנכס, ואת השאלה אם הוא יוצא לחלוטין מן הבעלות או נותר שותף חלקי. עוד יש לנתח את איכות המבנה, המיקום, פוטנציאל ההשבחה והאלטרנטיבות במקרה שהשוכר יעזוב בעתיד. שיקולים אלה, המופיעים בדברי דן שפי בכתבה, ממחישים כי גם מצד העוסקים בתחום, ניתוח העסקה חורג בהרבה מחישוב תשואה חוזית גרידא. לבסוף, יש להבין את מניעי המוכר ואת תנאי הסביבה הכלכלית. הכתבה קושרת את התרחבות המודל גם לסביבת ריבית גבוהה, לאי־ודאות כלכלית ולשינוי תפיסתי בניהול הון. משכך, שיעור התשואה הנגזר מן העסקה עלול לשקף, בחלקו, גם תנאי מימון ותמריצים תאגידיים, ולא רק את הסיכון האינהרנטי של הנכס.

8. דיון

מן הבחינה האקדמית, ממצא מרכזי העולה מן הכתבה הוא שעסקאות Sale & Leaseback אינן "עסקאות שוק טהורות", אלא עסקאות מורכבות שבהן מבנה ההסכם הוא חלק מן הכלכלה של העסקה. לכן, הסתמכות בלתי מבוקרת עליהן לצורך קביעת שיעור היוון עלולה להביא לטעות כפולה: מחד, להערכת־יתר של יציבות התזרים; ומאידך, להערכת־חסר של סיכוני vacancy, סחירות והתאמה לשוק חלופי. בה בעת, אין להתעלם מן העובדה שהתרחבות המודל עשויה ללמד על התפתחות שוקית אמיתית ועל התקרבות לפרקטיקות מקובלות בשווקים מפותחים, שבהם בעלות על נדל"ן תפעולי מופרדת לעיתים קרובות מן הפעילות העסקית. במובן זה, עסקאות Sale & Leaseback הן נתון חשוב להבנת התנהגות פירמות, מבנה מימון ותמחור סיכונים. אך דווקא משום כך, יש להתייחס אליהן כאל מקור מידע מורכב, ולא כאל קיצור דרך מתודולוגי.

9. מסקנות

הניתוח מוביל למסקנה ברורה. עסקאות Sale & Leaseback בנדל"ן תעשייתי בישראל הן תופעה מתרחבת ובעלת משמעות כלכלית, עסקית ושוקית. הן מלמדות על שינוי באופן שבו חברות תופסות נדל"ן תפעולי, על העדפת נזילות וגמישות פיננסית, ועל נכונות גוברת של משקיעים לרכוש נכסים עם שוכר חוזר ותזרים ארוך טווח. עם זאת, מבחינה שמאית, אין לראות בעסקאות אלה בסיס עצמאי ומספק לקביעת שיעורי היוון. התשואה הגלומה בהן עשויה להיות תשואה חוזית של עסקה מיוחדת, המושפעת ממבנה ההסכם, מאיכות השוכר, ממניעי המוכר, מסביבת המימון ומדמי שכירות שאינם בהכרח שוקיים. על כן, תרומתן של עסקאות Sale & Leaseback היא תרומה משלימה בלבד, הכפופה לפירוק, לבחינה ולהתאמה. ניסוח המסקנה המתודולוגית הוא אפוא זה: עסקת Sale & Leaseback יכולה להוות אינדיקציה לתמחורו של תזרים חוזי בעסקה מסוימת, אך אינה שקולה לשיעור היוון שוקי אלא אם הוכח, לאחר ניתוח פרטני, כי דמי השכירות, איכות השוכר, מבנה החוזה וסיכון הנכס משקפים תנאי שוק רגילים.

Extended English Summary

Sale & Leaseback transactions have become increasingly visible in Israel’s industrial real estate market, particularly in manufacturing, logistics, and operational properties. In these transactions, an operating company sells the real estate it occupies and simultaneously leases it back for continued long-term use. From a corporate finance perspective, this structure may improve liquidity, release trapped capital, reduce leverage pressure, and allow management to redirect capital toward core business activity, innovation, automation, or balance-sheet strengthening. However, from an appraisal and valuation perspective, these transactions raise an important methodological problem: they do not necessarily represent “pure” market evidence for deriving capitalization rates. A Sale & Leaseback deal is not always a standard arm’s-length investment transaction between a typical landlord and a typical market tenant. Instead, it is often a structured arrangement shaped by tenant-specific credit characteristics, long lease terms, financing considerations, strategic corporate decisions, and sometimes non-market rent levels. The article’s underlying insight is therefore highly significant: the contractual yield embedded in a Sale & Leaseback transaction is not automatically equivalent to a market capitalization rate. A contractual yield may reflect the structure of a specific deal, while a market cap rate is supposed to reflect broader market pricing of risk, income durability, reletting risk, asset liquidity, alternative use potential, and overall investor expectations. This distinction is especially important in industrial and logistics properties, where assets may be partly or highly user-specific. A building may appear secure as long as the current operator remains in place, yet its marketability, reletting prospects, and economic value may change materially if that occupier vacates. As a result, an appraiser must not rely mechanically on the ratio between contract rent and transaction price. A rigorous valuation approach requires decomposition of the transaction. Before using such a deal as evidence for capitalization rates, the appraiser should test at least the following:

- whether the agreed rent reflects true market rent,

- whether the tenant’s credit quality is above or below typical market levels,

- whether the lease structure contains unusual advantages or protections,

- whether the property is readily marketable to alternative occupiers,

- whether the seller’s motivation was strategic, financial, or distress-related,

- and what the asset would be worth if vacant or re-let under normal market conditions.

Accordingly, Sale & Leaseback transactions should be treated as supplementary evidence rather than stand-alone proof of market capitalization rates. They may offer valuable insight into how investors price a specific contractual income stream, but they require careful adjustment before they can support broader valuation conclusions. The core professional conclusion is this: a Sale & Leaseback transaction may indicate the pricing of a specific contractual income stream, but it does not constitute reliable evidence of a market cap rate unless market rent, tenant quality, lease structure, and asset risk have all been separately tested and validated.