המבצע של גינדי בשדה דב חושף מה קורה כשדוח האפס מבוסס על מחיר ולא על שווי

📉 המבצע של גינדי בשדה דב חושף: דוח אפס שמתבסס על מחיר – ולא על שווי – מוביל להונאה כלפי הבנק והמשקיעים

המבצע של גינדי בפרויקט שדה דב, עם הנחות של מאות אלפי שקלים – ואף למעלה ממיליון ₪ לדירה – לא משקף "מבצע שיווקי", אלא עדות חיה לכך שהמחיר שבו נמכרו הדירות בעבר היה מנותק מהשווי הכלכלי האמיתי שלהן.

המשמעות:

הערכות השווי שניתנו בפרויקטים אלו, אשר שימשו בסיס למימון בנקאי ולדוחות אפס, לא שיקפו את הערך הפונדמנטלי של הנכסים, אלא את מחיר השוק המנופח – כפי שהוא נוהג בתרבות של שכפול והעתקת מחירים.📌 מה הבעיה?

כאשר דוח אפס מתבסס על "מחיר" (כלומר, עסקאות קודמות בסביבת הפרויקט), הוא יוצר מצג שווא של ערך – תוך שהוא מתעלם מתשואות, סיכונים, קיבולת השוק, ומבחני כדאיות כלכלית.📌 השלכות חמורות:

- הונאת אשראי סמויה – הבנק מממן לפי מחיר מנופח, תוך סיכון יתר של כספי הציבור.

- פגיעה באמון – היזמים עצמם חושפים במעשיהם שהמחיר הקודם היה פיקציה.

- ערעור כל המודל – אם ניתן למכור בפחות ממיליון ש"ח – ועדיין להרוויח – המשמעות היא שהשווי האמיתי היה נמוך משמעותית מהשווי שהופיע בדוח האפס.

📉 מה נחשף כאן?

שהשוק הישראלי התנהל בשנים האחרונות לא על בסיס ערך, אלא על בסיס מחיר – מנותק, מנופח, ולעיתים קרובות – חסר כל הצדקה כלכלית.📎 הנחות של מיליון ₪ הן לא "מבצע" – הן תעודת עניות לדוחות האפס, לדירקטוריונים של הבנקים, ולרגולטורים שאישרו זאת.

🔍 מסר לסיום:

בכל מערכת תקינה, הנחה כזו הייתה גוררת חקירה רגולטורית, דרישה לתיקון דוחות אפס, ובחינה של אחריות אישית למנהלי אשראי. אבל בישראל – שותקים. ושותפות בשתיקה – כמוה כשותפות בפשע.

📌 מחיר הוא תנודתי. שווי הוא יציב.

המחיר הוא תוצאה רגעית של מפגש בין מוכר לקונה, המושפע ממשתנים פסיכולוגיים, תקשורתיים ומימוניים. הוא יכול לעלות בגלל בהלה, לרדת בגלל לחץ, או להשתנות בגלל מבצע שיווקי זמני.

השווי, לעומת זאת, הוא הערכה כלכלית של שוק משוכלל, המשקפת את הערך הכלכלי הראוי של הנכס לאורך זמן – בהתבסס על תשואה, תזרים מזומנים, סיכון, והזדמנויות חלופיות בשוק. כאשר דוח אפס מתבסס על מחיר, הוא משעתק בועה.

כאשר הוא מתבסס על שווי, הוא מגן על הבנק, על הרוכש, ועל היזם האחראי.

🧭 לכן, בשוק בריא – השמאות מובילה את המחיר אל עבר השווי. לא להפך.

בדיוק – כך לפחות אמור להיות על פי ההיגיון הכלכלי, החוזים, והחובה הבסיסית לניהול סיכונים. הנה ניסוח מפורט, חד וברור שאפשר לשלב כפסקה משלימה לפוסט או כציטוט מוביל במצגת:

🏦 לכן הבנקים אמורים לשעבד נכסי נדל"ן לפי השווי שלהם – לא לפי המחיר.

בנק הוא גוף פיננסי שאינו אמור לקחת סיכונים ספקולטיביים על בסיס גחמות שוק.

כאשר הוא נותן אשראי מגובה בנדל"ן, הוא נדרש לבחון את השווי הכלכלי של הנכס – כלומר, מה יוכל לממש ממנו במקרה של כשל פירעון. לא מה שילם עליו הקונה, ולא מה ביקש היזם. שעבוד לפי מחיר, כשזה גבוה מהשווי, יוצר:

- ❗ סיכון אשראי מיידי – כי ערך הבטוחה פחות מההלוואה.

- ❗ פוטנציאל לקריסת מאזן – בעת ירידת מחירים.

- ❗ פגיעה בעקרונות ניהול סיכונים בסיסיים, לרבות יחס LTV (Loan to Value) שהוא למעשה Loan to Price, במקרה כזה – מניפולציה.

📉 הבנקים בישראל הפכו את העיקרון הזה – ומשעבדים פעמים רבות לפי מחירים מנופחים, המבוססים על עסקאות דומות ולא על ערך כלכלי. זו לא רק רשלנות מקצועית – זו פצצה פיננסית מתקתקת.

📉 כשה-LTV הפך ל-LTP – השעבוד מתנתק מהמציאות הכלכלית

בנק שאמור למדוד את יחס ההלוואה ל-שווי (Loan to Value – LTV)

מתחיל למדוד בפועל את יחס ההלוואה ל-מחיר (Loan to Price – LTP).וזה לא הבדל סמנטי – אלא פער מהותי בין ניהול סיכונים אחראי לבין רשלנות מסוכנת:

| פרמטר | LTV (הנכון) | LTP (המעוות) |

|---|---|---|

| מבוסס על | שווי כלכלי פונדמנטלי | מחיר שוק רגעי, לעיתים מנופח |

| משתנה עם הזמן? | לאט ובאופן ריאלי | במהירות ובתנודתיות |

| משקף בטוחה אמיתית | כן | לא |

| תגובת הבנק לירידת מחיר | יציבה ושקולה | קריסה פתאומית של יחס הביטחונות |

🔍 כאשר מחיר > שווי, הבנק לא רק חשוף – אלא מסתנוור.

הוא שואב "ביטחון" ממחיר שוק, במקום מהערך הכלכלי האמיתי של הנכס.

💥 כשה-LTV הפך ל-LTP – התוצאה: אקוויטי שלילי

כאשר הבנק בוחן את ההלוואה על בסיס מחיר קנייה מנופח ולא על בסיס שווי כלכלי אמיתי, נוצר מצב שבו כבר במועד נטילת המשכנתא:

- שווי הנכס בפועל נמוך מההלוואה

- הרוכש מפסיד הון עוד לפני שנכנס לדירה

- והבנק חשוף לאשראי חסר ביטחונות

📉 זהו "אקוויטי שלילי" ביום הראשון.

הרוכש מביא הון עצמי שמתחסל מיידית – והיתרה שהוא נושא היא חוב שלא מגובה בנכס אמיתי.

🔍 המחשה:

| פרמטר | נתון בפועל |

|---|---|

| מחיר הדירה | 2,000,000 ₪ (מנופח או בועתי) |

| שווי פונדמנטלי אמיתי | 1,400,000 ₪ |

| משכנתא שניתנה | 1,600,000 ₪ (80% "מהמחיר") |

| אקוויטי אמיתי | -200,000 ₪ |

כלומר – אין ביטחונות. יש חוב. והרוכש בתוך מלכודת.

💣 כשה-LTV הופך ל-LTP: כך נולד האקוויטי השלילי

🏦 הבנקים בישראל לא בודקים שווי – הם בודקים מחיר.

וכשהם עושים את זה – האקוויטי נעלם, כבר ביום החתימה על המשכנתא.בעולם הנדל"ן והאשראי, קיימת הבחנה קריטית בין שני מושגים:

- LTV – Loan to Value – יחס ההלוואה לשווי הכלכלי של הנכס.

- LTP – Loan to Price – יחס ההלוואה למחיר ששולם בפועל, גם אם מנותק מהמציאות.

כאשר בנק נותן משכנתא בגובה 80% מ-המחיר, ולא מ-השווי, הוא עובר ממודל סולידי של ניהול סיכונים, למודל של הונאה עצמית – ואולי גם הונאת ציבור.

🧨 התוצאה: אקוויטי שלילי ביום אפס

במקום שהרוכש יביא הון עצמי שישמש כביטחון, הוא מביא כסף שנבלע בתוך מחיר מנופח – ובפועל נכנס לעסקה שבה:

- ערך הנכס האמיתי נמוך מהחוב

- אין ביטחונות אמיתיים

- הבנק יושב על פצצת אשראי מתקתקת

- הרוכש לכוד – בלי יכולת למכור, בלי רווח, ועם חוב שלא ניתן לכסות

🔍 ומה עם הבנק?

הבנק חושב שיש לו בטוחה. בפועל – אין.

אם הרוכש יכשל בהחזר, והנכס ימומש, יוותרו הפסדים.

ככל שמחירי הדירות יירדו (והם כבר מתחילים), הבנקים יגלו פתאום שהם לא ניזוקים – הם מופשטים.

⚠ ומי אחראי?

- הבנקים, ששחררו אשראי לפי מחירים מנופחים.

- השמאים, שערכו דוחות לפי "עסקאות דומות" בגישת "שכפול והעתקת מחירים" או "בגישת "בכמה נמכרה דירה ליד, במקום לפי שווי כלכלי- בחינת גורמי יסוד וערך פונדמנטלי.

- הרגולטורים, ששתקו.

- התקשורת, שסיפרה לציבור "תראו איך המחירים רק עולים".

🔚 סיכום:

האקוויטי השלילי לא נוצר בגלל משבר – הוא נבנה בשיטתיות, דרך דוחות אפס, גישת השוואה שמהווה שכפול והעתקה, וניהול אשראי שמבוסס על אשליה.

🔴 זה לא שוק חופשי – זו מניפולציה ממוסדת.

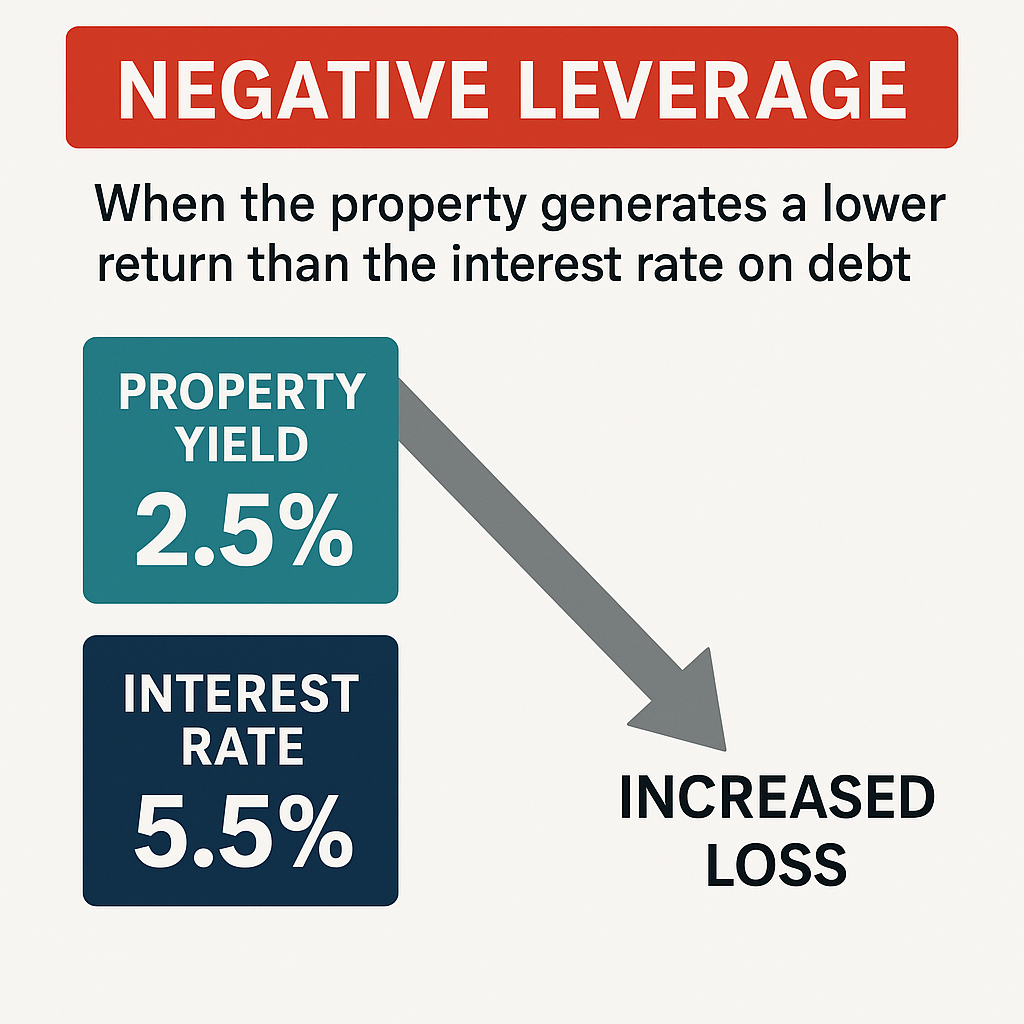

המונח "מינוף הופך" (או: "מינוף שלילי" / Reverse Leverage) הוא ביטוי מדויק למצב שאתה מתאר, שבו במקום שהמינוף יגדיל את התשואה – הוא מגדיל את ההפסד.

🧨 מה זה "מינוף הפוך"?

במינוף רגיל, אתה משתמש בהון זר (למשל: משכנתא) כדי לשפר את התשואה על ההון העצמי שלך:

אם הנכס מניב יותר מהריבית שאתה משלם – אתה מרוויח.אבל כשזה הפוך – כלומר, הריבית שאתה משלם גבוהה מהתשואה שהנכס מניב –

המינוף פועל נגדך. כל שקל שאתה לווה מעמיק את ההפסד.

🔍 דוגמה מספרית:

| פרמטר | ערך |

|---|---|

| שווי פונדמנטלי | 1,400,000 ₪ |

| מחיר בשוק (עסקה בפועל) | 2,000,000 ₪ |

| תשואה נומינלית על הנכס | 2.5% (50,000 ₪ בשנה) |

| מימון בנקאי (80%) | 1,600,000 ₪ |

| ריבית משכנתא | 5.5% |

| תשלום ריבית שנתי | 88,000 ₪ |

| תזרים נטו שנתי | שלילי 38,000 ₪ |

כלומר: המשקיע שם הון עצמי, אבל נכנס לתשואה שלילית ממונפת. הוא לא רק לא מרוויח – הוא מפסיד כל שנה.

🧮 הגדרה פורמלית:

מינוף הופך מתרחש כאשר: תשואת הנכס<עלות ההון (ריבית המשכנתא)\text{תשואת הנכס} < \text{עלות ההון (ריבית המשכנתא)}

🧨 השלכות חמורות:

- שחיקה שיטתית של הון עצמי

- כניסה לאקוויטי שלילי תוך שנה-שנתיים

- חוסר יכולת למכור את הנכס מבלי להפסיד

- סיכון חדלות פירעון, גם ללא ירידת ערך בשוק

❗ בישראל: זה לא תרחיש – זה הסטנדרט.

רוב הרכישות במיוחד של אלו שבוצעו ב-5 השנים האחרונות וברכישת דירות חדשות זה מוקצן, בוצעו במינוף שהפך למינוף שלילי – ברגע שהריבית עלתה.