בגדי הבנקאים החדשים: הסובסידיה הענקית, האחריות הפלילית, והבועה הישראלית

בגדי הבנקאים החדשים: הסובסידיה הענקית, האחריות הפלילית, והבועה הישראלית והאלגוריה לבגדי המלך החדשים

על הספר "בגדי הבנקאים החדשים: בעיות בבנקאות והדרכים לטפל בהן" / ענת אדמתי ומרטין הלוויג

הבנקים בחרו להיות מסוכנים – הציבור מממן את הסיכון, והנדל"ן בישראל הוא קו האש הבא

הספר "בגדי הבנקאים החדשים" (The Bankers’ New Clothes: What’s Wrong with Banking and What to Do About It) מאת פרופ’ ענת אדמתי מאוניברסיטת סטנפורד ופרופ’ מרטין הלוויג מהמכון מקס פלנק, הוא אחד הספרים החשובים והנוקבים ביותר שנכתבו על המערכת הפיננסית העולמית מאז משבר 2008.המחברים טוענים שהבנקים אינם מסוכנים כי הם חייבים להיות כאלה – אלא כי הם בחרו להיות כאלה. הם פועלים עם מינוף עצום, הון עצמי דק במיוחד, ותלות מוחלטת בכך שהמדינה תחלץ אותם ברגע האמת.במילים אחרות, הספר חושף את מה שאדמתי והלוויג מכנים “הסובסידיה הענקית” – רווחים פרטיים למנהלי הבנקים ובעלי המניות, מול סיכון ציבורי שחוזר אל משלמי המסים.

זו אינה ביקורת תאורטית בלבד; זו אלגוריה חיה על מערכת שלמה – והכותרת “בגדי הבנקאים החדשים” היא לא פחות מאמירה על “המלך עירום”.

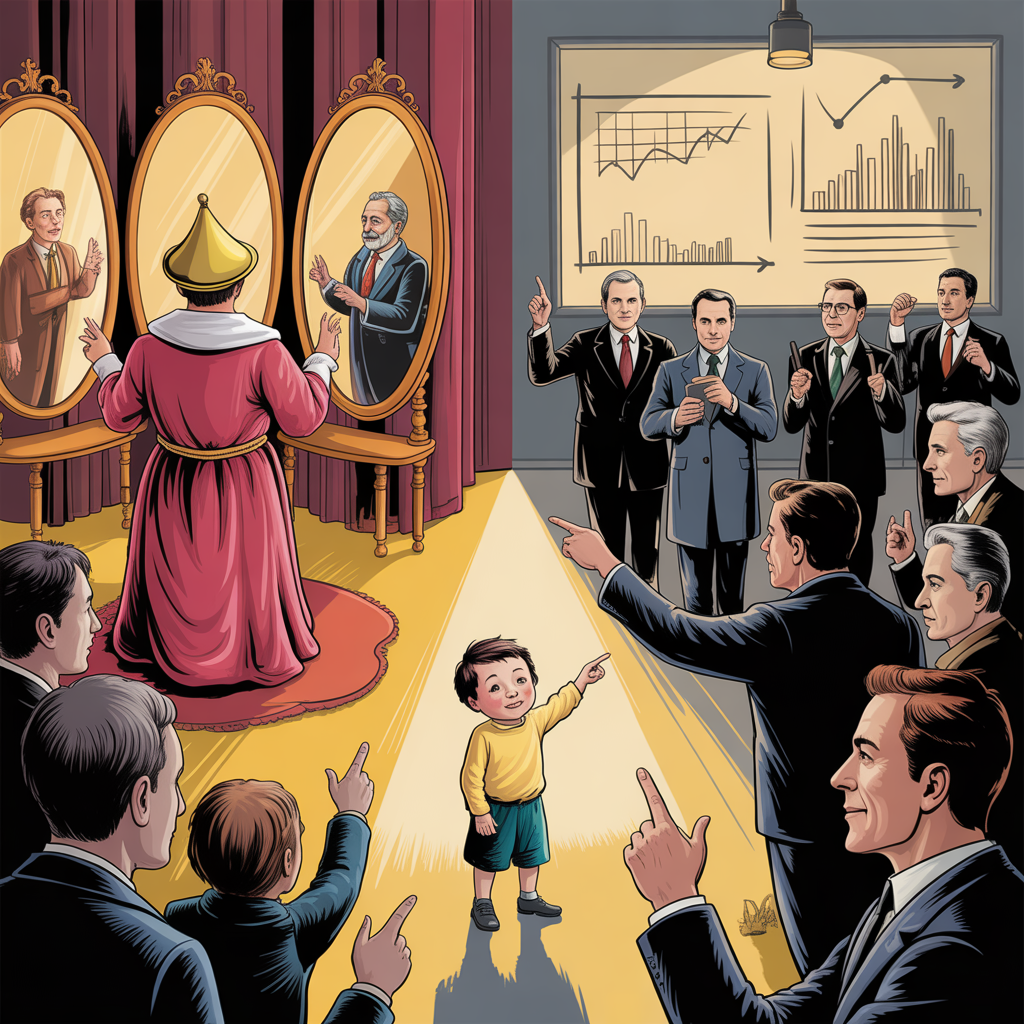

1. האלגוריה של “המלך עירום”: כולם מהללים את היציבות, אף אחד לא רואה את העירום

כמו באגדה הקלאסית “בגדי המלך החדשים”, גם כאן כולם מהללים את “הבגדים” – את הדוחות, את יחסי ההון, את “היציבות המערכתית”.

אבל מאחורי המסכות, המערכת ערומה:

- הבגדים: רגולציה מרופפת, יחסי הון מדומים, שיח טכני על “ניהול סיכונים”.

- המלך: מערכת ממונפת שנשענת על חוב וזוכה להנחות מס ולביטוח ממשלתי.

- החצרנים: רגולטורים, פוליטיקאים, כלכלנים ממסדיים ולוביסטים.

- הילד שצועק: אדמתי והלוויג – שמראים שהבנקים לא לבושים, אלא עטופים בהילה מזויפת של יציבות.

בגדי המלך החדשים (בדנית: Keiserens Nye Klæder, "בגדיו החדשים של הקיסר") היא מעשייה קצרה מאת הסופר הדני הנס כריסטיאן אנדרסן משנת 1837. הסיפור מהווה אלגוריה נוקבת על תהליכים חברתיים הגורמים ליחיד להיגרר אחר הכלל במחיר האמת. בגדי המלך החדשים הפך לביטוי שמסמל אשליה או הונאה עצמית.

2. הסובסידיה הענקית – מנגנון הסיכון הציבורי

המערכת הבנקאית נראית פרטית, אך היא בנויה על ארבע רגליים של תמיכה ציבורית:

- ביטוח פיקדונות: המדינה מבטיחה שכל מפקיד יקבל את כספו – גם אם הבנק כשל.

- ערבויות משתמעות (“גדול מכדי ליפול”): ככל שבנק מסוכן וגדול יותר, כך ברור יותר שיחולץ.

- הטבות מס על חוב: מימון דרך הלוואות זוכה לעידוד מס, בעוד הון עצמי נענש.

- ריבית נמוכה על חוב בנקאי: כי השוק מניח שהמדינה תתערב במקרה חירום.

כל זה יוצר פרדוקס מוסרי וכלכלי:

הבנקים מסוכנים – ולכן הם מקבלים מימון זול יותר.

הציבור זהיר – ולכן הוא משלם את החשבון.

אדמתי מכנה זאת “הסובסידיה הענקית”: סובסידיה סמויה שמוערכת בעשרות מיליארדי דולרים בשנה במדינות המערב.

3. ROE – תשואה על ההון או תשואה על סיכון?

במקום למדוד אחריות, הבנקים מתגמלים את עצמם על בסיס ROE (Return on Equity) – מדד שמתגמל מי שמקטין הון עצמי ומגדיל מינוף.

כך נוצר מעגל עיוות:

- פחות הון = יותר סיכון = ROE גבוה יותר = יותר בונוסים.

- וכשהעסק מתפוצץ – הציבור משלם.

מחקרים מצביעים על כך שבנקים שהתפארו ב-ROE גבוה ערב משבר 2008 היו בדיוק אלה שקרסו ראשונים.

זהו לא מדד להצלחה, אלא דגל שחור של סיכון מערכתי.

4. Basel III – איפור רגולטורי, לא רפורמה אמיתית

לאחר 2008 הוצג הרפורמה Basel III כהישג רגולטורי היסטורי.

בפועל, היא מבוססת על מנגנון בעייתי: דרישת הון לפי נכסים משוקללי סיכון. כלומר – הבנק עצמו מעריך את רמת הסיכון של הנכסים שבידיו.

וכמו שאפשר לנחש, בתקופות גאות “הכול נראה בטוח”.

משקלי הסיכון יורדים, המינוף עולה – וכך נוצרת שוב אותה שבריריות מבנית. אדמתי והלוויג טוענים שהפתרון איננו נוסחה מורכבת, אלא כלל פשוט:

יחס מינוף ישיר של לפחות 20-30% הון עצמי אמיתי.

לא מודלים. לא משקלים. הון אמיתי שמונע קריסה.

5. 2023: הוכחה שהשיעור לא נלמד – קריסת Silicon Valley Bank

במרץ 2023 קרס Silicon Valley Bank, לאחר שניהל באופן כושל את סיכוני הריבית והנזילות.

בתוך יממה נמשכו מהבנק פיקדונות בהיקף של 42 מיליארד דולר – ריצה קלאסית שמחקה את הבנק. האירוע חשף את מה שאדמתי טענה שנים קודם:

שום דבר מהותי לא תוקן מאז 2008.

אותו מינוף, אותו סיכון מוסרי, אותה מערכת שבונה על כך שמישהו אחר – הממשלה, משלם המסים – יחלץ אותה.

6. לובי הבנקים – הדמוקרטיה כקלף אשראי

אחת התובנות החזקות בספר היא שלובי הבנקים הפך לגורם שליטה פוליטי.

מחקרים מראים כי בארה"ב אף הצעת חוק שהחמירה רגולציה לא עברה את שני בתי הקונגרס, בעוד 16% מהצעות החוק שהקלו עליה – כן עברו.

במילים פשוטות:

לא הבנקים משרתים את המדינה – המדינה משרתת את הבנקים.

וזה קורה גם בישראל, דרך מנגנוני רגולציה תלויים, דוחות מאופקים, ולשון תקשורתית שמדברת על “שמירה על יציבות” במקום על “שמירה על הציבור”.

7. ישראל – בועת הנדל"ן כגרסה מקומית של הסיכון הבנקאי

כאן מתחבר הספר ישירות למציאות הישראלית.

אותו דפוס מבני קיים גם אצלנו – רק שהמוצר הוא נדל״ן.

- אשראי זורם לשוק הדירות במחירים כפולים מהערך הכלכלי.

- השומות הפכו לכלי שיווקי ולא לבקרה מקצועית.

- ריבית משכנתא גבוהה יותר מתשואת השכירות – נוסחה להפסד ודאי.

- והבנקים? ממשיכים להרוויח על פער המימון, בידיעה שהמדינה לא תיתן להם ליפול.

כפי שאדמתי אומרת על הבנקאות, כך גם אצלנו:

“המערכת אינה שבויה של השוק – היא השוק עצמו.”

הבועה הישראלית אינה חריגה, אלא ביטוי מקומי של אותו מנגנון גלובלי: סיכון ממונף שממומן בידי הציבור.

8. אחריות ולא גורל – השינוי אפשרי, אך לא נוח

הפתרונות שאדמתי והלוויג מציעים פשוטים וברורים:

- דרישות הון עצמי של 20-30%.

- איסור חלוקת דיבידנדים עד להגעה ליעד.

- שקיפות אמיתית במאזנים.

- רגולציה שאינה מבוססת על משקלי סיכון, אלא על יחס מינוף פשוט.

- Clawback – השבת בונוסים כאשר מתגלה כשל ניהולי.

הם מדגישים שהמכשול איננו טכני אלא פוליטי.

כל עוד הציבור אינו מבין את מנגנון הסובסידיה הסמויה, המערכת תמשיך להעמיד פנים שהכול “בשליטה”.אבל כמו באגדה – מי שצועק “המלך עירום” משנה את המציאות.

סיכום

הספר “בגדי הבנקאים החדשים” הוא כתב אשמה מוסרי וכלכלי גם יחד.

הוא חושף כיצד מערכת שלמה בחרה במודע להיות שברירית, כדי להרוויח מהסיכון – על חשבון הציבור. בישראל, אותן תופעות קורות תחת מעטפת שונה: בועת נדל"ן שמוחזקת באמצעות אשראי בנקאי, שומות מנופחות ונרטיב של “מחסור בדיור”.

המערכת הפיננסית, הרגולטורית והתקשורתית משתפות פעולה כדי לשמר אשליה של יציבות. אבל המציאות פשוטה:

המלך עירום, והציבור הוא זה שתופר את בגדיו – מכספו.

📦 תיבה: מה עשו הבנקים בארה״ב עם כספי החילוץ?

ב-2008, בעקבות המשבר הפיננסי, השיקה ממשלת ארה״ב את תוכנית TARP – Troubled Asset Relief Program, שנועדה לייצב את המערכת הבנקאית ולמנוע קריסה מערכתית.

במסגרת התוכנית הועברו למערכת הפיננסית האמריקאית סכומים עתק של כ-$443.5 מיליארד, מתוכם כ-$205 מיליארד הוזרמו ישירות לבנקים דרך ה-Capital Purchase Program.

(U.S. Government Accountability Office – GAO, 2023)אלא שכבר בתוך חודשים התברר שחלק ניכר מכספי הציבור לא שימש לשיקום יציבות הבנקים – אלא לתגמול עובדיהם.

🔹 נתונים מרכזיים:

| בנק | סיוע שקיבל מהממשלה (TARP) | סכום בונוסים ששולמו באותה שנה | מקור |

|---|---|---|---|

| Citigroup | ≈ $45 מיליארד | ≈ $5.3 מיליארד בונוסים לעובדים | The Guardian, 2009 |

| Bank of America | ≈ $45 מיליארד | ≈ $3.3 מיליארד | The Guardian, 2009 |

| JPMorgan Chase | ≈ $25 מיליארד | ≈ $8.7 מיליארד | IPS DC Report, 2009 |

| Goldman Sachs | ≈ $10 מיליארד | ≈ $4.8 מיליארד | IPS DC Report, 2009 |

| Morgan Stanley | ≈ $10 מיליארד | ≈ $4.5 מיליארד | IPS DC Report, 2009 |

על-פי דו״ח IPS DC (Institute for Policy Studies), שמונה מתוך תשעת הבנקים שקיבלו סיוע חילקו יחד ב-2008 סכום כולל של כ-$33 מיליארד בבונוסים – בזמן שהמשק האמריקאי כולו נכנס למיתון החריף ביותר מאז השפל הגדול.

(IPS DC Economic Epidemic Report, 2009)

⚖️ משמעות:

הנתונים ממחישים במדויק את הכשל המוסרי שעליו מצביעים ענת אדמתי ומרטין הלוויג בספרם:

“הבנקים אינם שבריריים כי אין להם ברירה – הם בחרו להיות כאלה, כי הסיכון מתוגמל.”