כיצד איבדו שמאי המקרקעין את מרכז הבמה בשוק הנדל"ן בישראל? מאמר מקצועי הבוחן את ההסתמכות על עסקאות השוואה, את הזנחת גורמי היסוד הכלכליים ואת הדרך להשיב למקצוע השמאות את מעמדו כמוביל בניתוח מחירים, שווי, תשואה, ריבית, אשראי וסיכון.

איך איבדנו את הבכורה בשוק הנדל"ן בישראל

ממומחי השוק למתעדי עסקאות - ומה נדרש כדי להשיב למקצוע את מקומו הטבעי

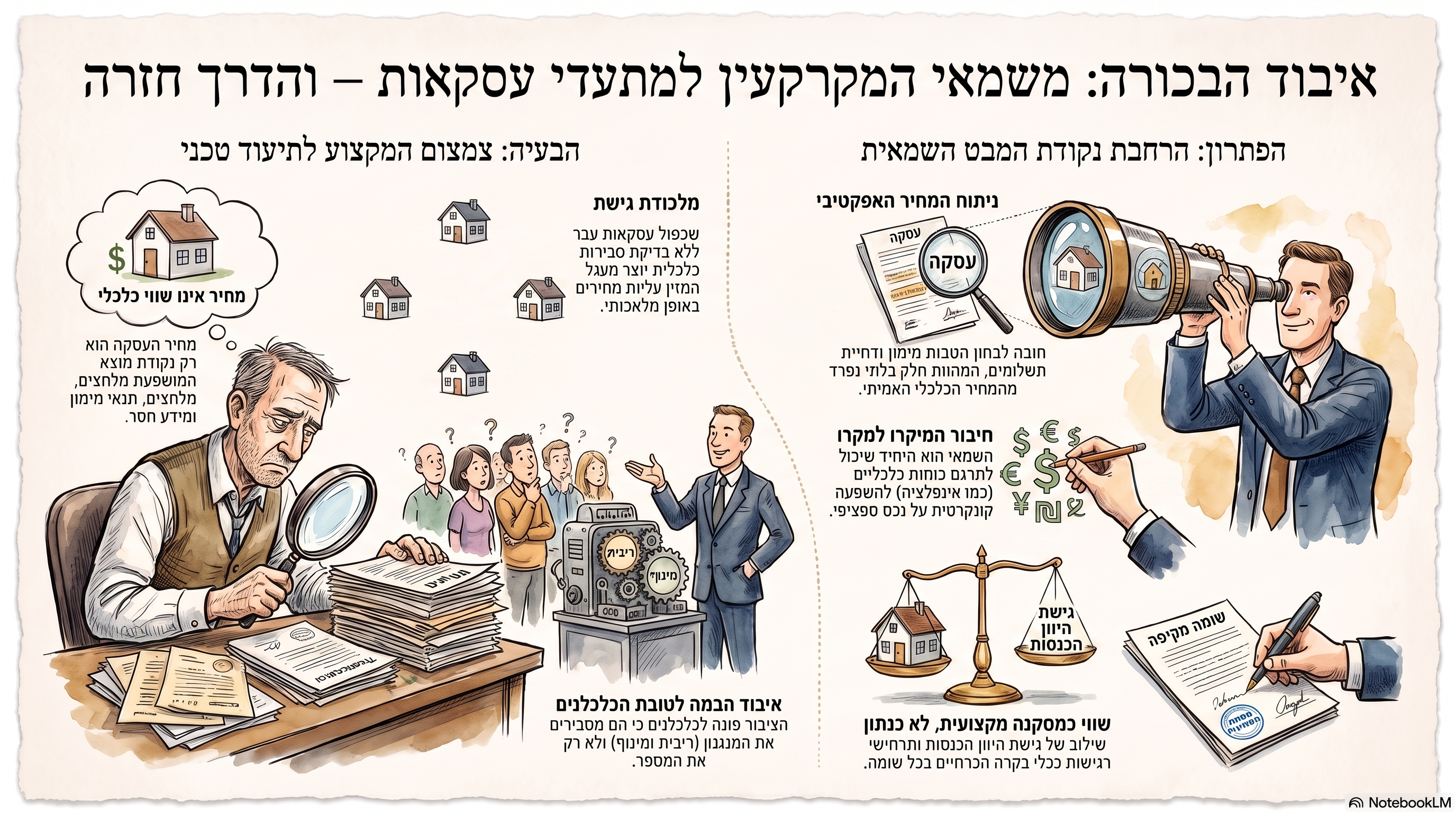

פעם, כאשר ביקשו להבין מה מתרחש בשוק הנדל"ן, היה טבעי להזמין לאולפן שמאי מקרקעין.השמאי נתפס כאיש המקצוע שמכיר את השוק מקרוב. מי שבוחן נכסים, מנתח עסקאות, מכיר את התכנון, את הזכויות, את העלויות, את התשואות ואת הכוחות הפועלים בשוק. הוא היה אמור להיות הגורם המקצועי שמסוגל להסביר לא רק בכמה נמכר נכס מסוים, אלא גם מה משמעות המחיר ששולם ומה ניתן ללמוד ממנו על מצב השוק.בשנים האחרונות חל שינוי.כאשר הדיון הציבורי עוסק בריבית, ביכולת ההחזר של משקי הבית, במינוף, בתשואות, במבצעי מימון, במלאי דירות, בהאטה במכירות ובסיכון הפיננסי, את הבמה תופסים יותר ויותר כלכלנים, אנשי אשראי, חוקרי שוק ההון, יועצי משכנתאות ופרשנים פיננסיים.אין בכך פסול. כל אחד מהם מביא זווית מקצועית חשובה.השאלה שצריכה להטריד את ציבור שמאי המקרקעין היא אחרת:כיצד קרה שדווקא כאשר שוק הנדל"ן הפך לאחת הסוגיות הכלכליות המרכזיות בישראל, קולו של מקצוע שמאות המקרקעין הפך לפחות מרכזי בדיון הציבורי?התשובה אינה נמצאת רק באולפני הטלוויזיה או בהחלטותיהם של עורכי התוכניות. היא מחייבת גם בחינה עצמית של המקצוע.ייתכן שלא איבדנו את הבכורה משום שהתקשורת נטשה אותנו. ייתכן שאיבדנו אותה משום שבמשך שנים צמצמנו בהדרגה את תחום המומחיות שאנו מציגים לציבור.

שמאות מקרקעין איננה רק ידיעת מחירים

שמאי מקרקעין אמור לעסוק בשווי.מחיר העסקה הוא אמנם נתון חשוב, ולעיתים הוא הנתון המרכזי ביותר בעבודת השומה. אולם הוא אינו מסקנה שמאית בפני עצמו.עסקה משקפת מפגש מסוים בין קונה למוכר, בזמן מסוים, בתנאי שוק מסוימים, תחת מגבלות מסוימות ובאמצעות מבנה מימון מסוים. היא עשויה להיות עסקה רגילה וסבירה, אך היא עשויה גם להיות מושפעת מלחץ, מציפיות ספקולטיביות, מתנאי אשראי חריגים, מהטבות מימון, ממידע חסר, ממבצעי שיווק או מנסיבות אישיות של הצדדים.לכן מחיר הוא נקודת מוצא לניתוח, ולא תחליף לניתוח.התקינה והפרקטיקה השמאית מכירות בשלוש גישות שומה מרכזיות: גישת ההשוואה, גישת העלויות וגישת היוון ההכנסות. גם כאשר גישת ההשוואה נחשבת לגישה המתאימה והמרכזית, נדרש מן השמאי לנתח את נתוני ההשוואה, לבחון את התאמתם ולהסביר את השימוש שנעשה בהם.אולם בחלקים נרחבים של שוק המגורים התפתחה במשך השנים פרקטיקה מצומצמת יותר:מאתרים עסקאות בסביבה, מבצעים התאמות למיקום, לקומה, לשטח, לגיל ולמצב הפיזי, גוזרים מהן מחיר למ"ר ומחילים אותו על הנכס הנישום.זהו כלי עבודה לגיטימי והכרחי.הבעיה מתחילה כאשר הוא הופך מכלי אחד בתוך תהליך השומה לתהליך כולו.כאשר השמאי מסתפק בשכפול מושכל של עסקאות קודמות, הוא עשוי להעריך היטב את רמת המחירים הקיימת בשוק, אך לא בהכרח את הבסיס הכלכלי שעליו היא נשענת.

ההבדל בין ידיעת השוק להבנת השוק

אפשר לדעת היטב מה היו מחירי העסקאות האחרונות בשכונה, ועדיין לא להבין את מצב השוק.הבנת שוק מחייבת בחינה רחבה יותר.מהו היחס בין מחירי הדירות להכנסות משקי הבית?מהו ההחזר החודשי הנדרש למימון הרכישה?מהי התשואה השוטפת מהנכס?כיצד התשואה עומדת ביחס לריבית המשכנתה ולתשואה האלטרנטיבית?מהו שיעור ההון העצמי האמיתי של הרוכש?האם העסקה נשענת על מימון רגיל או על דחיית תשלומים?האם המחיר הנקוב משקף את המחיר הכלכלי האפקטיבי?כמה זמן נדרש למכור את מלאי הדירות הקיים?מהו היקף העסקאות ביחס לשנים קודמות?האם המחירים מתקיימים באמצעות ביקוש טבעי, או באמצעות הרחבה מתמשכת של האשראי?אלה אינם נושאים השייכים רק לכלכלנים.אלה הם חלק בלתי נפרד מניתוח מקצועי של שוק מקרקעין.השמאי אינו חייב להפוך לחוקר מקרו-כלכלי. עם זאת, הוא אינו יכול להעריך נכסים כאילו הריבית, האשראי, ההכנסה, התשואה והסיכון אינם קיימים.כאשר עלות המימון משתנה, גם יכולת הרכישה משתנה.כאשר יכולת הרכישה משתנה, הביקוש האפקטיבי משתנה.כאשר הביקוש האפקטיבי משתנה, גם משמעותן של עסקאות ההשוואה משתנה.

מדוע גישת ההשוואה התקשתה לזהות את הסיכון

גישת ההשוואה בנויה על הנחה סבירה: עסקאות שנעשו בין קונים למוכרים בשוק מספקות אינדיקציה לשוויו של נכס דומה.אולם בתקופה של עליות ממושכות עלול להיווצר מנגנון שמזין את עצמו.עסקה אחת נעשית במחיר גבוה.העסקה משמשת נתון השוואה בשומות הבאות.השומות תומכות במימון עסקאות חדשות.העסקאות החדשות נעשות במחיר גבוה יותר.המחירים החדשים הופכים לנתוני ההשוואה הבאים.אין הכרח שכל אחת מן העסקאות תהיה בלתי סבירה כשלעצמה. הבעיה היא שהמערכת עלולה ליצור מעגל שבו עסקאות עבר מאשרות עסקאות עתיד, בלי שמתבצעת בדיקה מספקת של נקודת העיגון הכלכלית.במצב כזה, גישת ההשוואה מסוגלת למדוד בצורה מדויקת למדי את התפשטות העלייה, אך מתקשה לזהות מתי מחיר השוק מתרחק מגורמי היסוד.זה אינו כשל של הגישה עצמה.זהו כשל אפשרי באופן השימוש בה.גישת ההשוואה אינה מחייבת את השמאי להתעלם מתשואה, ממימון, מסיכון, מכושר רכישה או מתנאי העסקה. להפך, ניתוח מקצועי של עסקאות ההשוואה צריך לבחון את התנאים שהביאו ליצירתן.עסקה איננה רק מספר.היא תוצאה של מכלול נסיבות.

מבצעי המימון שינו את משמעות המחיר

אחת ההתפתחויות החשובות בשוק הדירות החדשות היא התרחבותם של מבצעי המימון ודחיית התשלומים.בעסקה רגילה, הקונה משלם את התמורה בהתאם ללוח תשלומים המקביל להתקדמות העסקה או הבנייה. אולם כאשר חלק עיקרי מהתשלום נדחה למועד מאוחר, כאשר הקבלן מסבסד ריבית, כאשר ניתנת הלוואה משלימה או כאשר הרוכש נדרש להון עצמי נמוך יחסית במועד החתימה, המחיר הרשום בחוזה אינו בהכרח המחיר הכלכלי במועד העסקה.לכסף יש ערך בזמן.תשלום של מיליון שקל היום אינו שקול כלכלית לתשלום של מיליון שקל בעוד שלוש שנים.לכן, כאשר תנאי העסקה כוללים אשראי, דחייה או סבסוד, שמאי אינו יכול להסתפק במחיר החוזי. עליו לבחון גם את הערך הנוכחי של התמורה ואת עלות ההטבות שניתנו לרוכש.אם שתי דירות נמכרו במחיר נקוב זהה, אך בעסקה אחת שולמה התמורה באופן רגיל ובעסקה השנייה נדחה מרבית התשלום ללא הצמדה או בריבית מסובסדת, אין מדובר בהכרח בשתי עסקאות כלכליות זהות.הפער אינו הערת שוליים.הוא עשוי להיות חלק מהמחיר.כאשר נתונים כאלה נכנסים למאגרי העסקאות ללא ניתוח מתאים, הם עלולים להשפיע גם על שומות של דירות אחרות, לרבות דירות יד שנייה.כך עלולה הטבת מימון בפרויקט אחד להפוך בהדרגה למחיר השוואה בשכונה שלמה.

המחיר למ"ר הפך לעיתים לתחליף לחשיבה

המחיר למ"ר הוא כלי נוח.הוא מאפשר להשוות נכסים בגדלים שונים, להציג מגמות ולבצע התאמות. אך הנוחות שלו הפכה אותו לעיתים למדד כמעט בלעדי.הבעיה היא שמחיר למ"ר אינו מספר אחיד ואובייקטיבי.הוא מושפע, בין היתר, מדרך מדידת השטח, מהצמדות, ממרפסות, מחניות, ממחסנים, מהקומה, מהנוף, מרמת הגמר, מזכויות הבנייה, ממצב הבניין וממאפיינים תכנוניים ומשפטיים.חשוב מכך, מחיר למ"ר אינו מספר דבר על כדאיות כלכלית.דירה יכולה להימכר במחיר למ"ר התואם את העסקאות בסביבה, אך להניב תשואה נמוכה מאוד ביחס לעלות המימון.היא יכולה להתאים למחירי העבר, אך לא ליכולת התשלום הנוכחית של משקי הבית.היא יכולה להיות דומה פיזית לדירות אחרות, אך להימכר באמצעות מבנה מימון שונה לחלוטין.כאשר השיח השמאי מתרכז כמעט כולו במחיר למ"ר, הוא מותיר את הדיון בגורמי היסוד לאחרים.ואז, כאשר הציבור רוצה להבין מדוע השוק נחלש, מדוע העסקאות מצטמצמות או כיצד הריבית משפיעה על המחירים, הוא פונה אל מי שמדבר בשפה הכלכלית הזאת.

מדוע הכלכלנים ואנשי האשראי תפסו את מרכז הבמה

הכלכלנים שנכנסים כיום לאולפנים אינם בהכרח מבינים טוב יותר משמאי מקרקעין את הנכס המסוים, את זכויות הבנייה, את מצבו המשפטי או את מאפייני המיקום.אבל הם מגיעים עם מערכת מושגים שהפכה חיונית להבנת השוק:ריבית, אינפלציה, שכר, הכנסה פנויה, מינוף, סיכון אשראי, יכולת החזר, תשואה ריאלית ומחיר הכסף.הם מסבירים את המנגנון שמאחורי העסקה, ולא רק את העסקה עצמה.התקשורת מחפשת כיום תשובות לשאלות כגון:האם הציבור עדיין מסוגל לקנות?כיצד הריבית משפיעה על הביקוש?האם הקבלנים יכולים להמשיך להחזיק מלאי?מה יקרה כאשר הלוואות דחויות יגיעו לפירעון?האם ירידה במספר העסקאות מבשרת ירידת מחירים?מהו הסיכון לבנקים וללווים?האם ירידת ריבית תחזיר את השוק לעליות?האם המחירים הקיימים מתיישבים עם התשואה והשכר?אם שמאי המקרקעין אינו עוסק בשאלות האלה, מישהו אחר ימלא את החלל.לכן אובדן הבכורה אינו נובע בהכרח מחולשה תקשורתית. הוא נובע מכך שהדיון עבר משאלה תיאורית, "בכמה נמכרו דירות?", לשאלה כלכלית: "מה מחזיק את המחירים, והאם הוא יכול להמשיך להחזיק אותם?"

האחריות אינה מוטלת על כל שמאי ושמאי

חשוב להימנע מהכללה.בישראל פועלים שמאי מקרקעין מקצועיים, עצמאיים ויסודיים, הבוחנים עסקאות לעומקן, משתמשים בכמה גישות, מנתחים תזרים, תשואה, סיכון ומימון, ומציגים גם מסקנות שאינן נוחות למזמין השומה.שמאים רבים עוסקים בתחומים שבהם ניתוח כלכלי עמוק הוא חלק מובנה מן העבודה: נכסים מניבים, קרקעות, התחדשות עירונית, היטלי השבחה, הפקעות, פיצויים, ירידת ערך, ליווי פיננסי ובדיקות כדאיות.גם בשוק המגורים אין לומר שכל השומות הן העתקה טכנית של עסקאות.הבעיה היא מערכתית יותר.שוק הדירות, עבודת הבנקים, זמינות מאגרי העסקאות, לוחות הזמנים הקצרים ושכר הטרחה הנמוך יחסית עודדו סטנדרטיזציה של העבודה.כאשר נדרשת שומה מהירה לצורך משכנתה, במבנה שכר מצומצם ובמסגרת הנחיות מוגדרת, קל להבין כיצד גישת ההשוואה הופכת לכלי כמעט בלעדי.אולם הסבר מערכתי אינו פוטר את המקצוע מבחינה עצמית.מקצוע המעוניין לשמור על מעמדו אינו יכול להסתפק במה שהמערכת דורשת ממנו במינימום. עליו להגדיר בעצמו את הסטנדרט המקצועי הראוי.

התלות במערכת האשראי צמצמה את עצמאות השיח השמאי

למערכת הבנקאית תפקיד מרכזי בשוק המקרקעין.היא מממנת רוכשים, יזמים וקבלנים. היא מזמינה שומות. היא קובעת במידה רבה את מסגרת העבודה של שמאי המשכנתאות.השמאי הבנקאי נדרש בראש ובראשונה לספק לבנק הערכה של הבטוחה לצורך העמדת האשראי. זו מטרה לגיטימית.אולם כאשר חלק גדול מהעבודה השמאית בשוק המגורים נעשה סביב הצרכים הבנקאיים, השיח המקצועי עלול להצטמצם לשאלת הבטוחה:מהו המחיר הסביר שניתן לייחס לנכס לצורך ההלוואה?לעומת זאת, השאלות הרחבות יותר הן:האם העסקה נכונה כלכלית לרוכש?האם המחיר מתיישב עם ההכנסה?מהי התשואה על ההון?מהו הסיכון במקרה של ירידת מחירים?מה יקרה כאשר הריבית תעלה או ההכנסה תיפגע?מהו הפער בין המחיר ששולם לבין השווי הכלכלי ארוך הטווח?אלה אינן בהכרח השאלות שהבנק הזמין את השמאי להשיב עליהן.אך אם שמאי המקרקעין אינו משיב עליהן בשיח המקצועי והציבורי, מעמדו כמומחה שוק רחב הולך ונחלש.

בין שווי בטוחה לשווי כלכלי

יש להבחין בין סוגים שונים של מסקנות שמאיות.שומה לצורך בטוחה בנקאית אינה בהכרח ניתוח השקעה.שומה לצורך דיווח כספי אינה זהה לשומה לצורך פיצוי.שומה לצורך היטל השבחה אינה זהה לבדיקת כדאיות כלכלית.לכל מטרה כללים, הנחות ומסגרת משפטית אחרת.אולם דווקא משום כך, על השמאי להסביר לציבור מה הוא קובע ומה אינו קובע.כאשר שומה בנקאית מאשרת נכס כבטוחה, אין פירוש הדבר שהרכישה כדאית.כאשר השומה קרובה למחיר העסקה, אין פירוש הדבר שהנכס יניב תשואה מספקת.כאשר התקיימה עסקה בין קונה למוכר, אין פירוש הדבר שהמחיר חסין מפני שינוי בריבית, בהכנסה או בביקוש.הבעיה נוצרת כאשר השומה נתפסת בציבור כחותמת המאשרת את המחיר מכל בחינה אפשרית.לשמאים יש אחריות להסביר את גבולות המסקנה המקצועית שלהם.

שוק עולה הסתיר את החולשה

בתקופת עליות מחירים, כמעט כל עסקה נראית בדיעבד מוצלחת.רוכש ששילם מחיר גבוה מגלה לאחר שנה או שנתיים כי עסקה סמוכה בוצעה במחיר גבוה עוד יותר.השומה הקודמת נראית שמרנית.הבנק מרגיש מוגן.הקבלן מוכר.המשקיע נהנה מעליית ערך חשבונאית.במצב כזה, כמעט אין תמריץ לבדוק אם המחיר נשען על תשואה, על שכר או על יכולת החזר בת קיימא.העלייה עצמה משמשת כהוכחה לנכונותה.אך עליית מחיר אינה הוכחה לשווי כלכלי. היא הוכחה לכך שהעסקה הבאה נעשתה במחיר גבוה יותר.כאשר השוק משנה כיוון, ההבחנה נעשית חשובה.בתקופת ירידות או קיפאון, כבר לא ניתן להסתמך באופן אוטומטי על ההנחה שהעסקה הבאה תתקן כל מחיר ששולם בעבר.אז מתברר מדוע היה צורך לבחון מראש את גורמי היסוד.

ירידת מחירים אינה תנאי לקיומה של בועה

אחת הטעויות הנפוצות בדיון הציבורי היא לזהות בועה רק לאחר שהמחירים קורסים.אך בועה, ככל שהיא קיימת, נוצרת בתקופת העלייה ולא בתקופת הירידה.היא נוצרת כאשר המחירים מתרחקים בהדרגה מהכנסה, מתשואה, מעלות מימון ומיכולת החזר.היא מתפתחת כאשר העליות עצמן מושכות קונים נוספים, וכאשר מערכת האשראי מאפשרת להמשיך לרכוש במחירים הולכים וגדלים.הירידה אינה יוצרת את הבועה.היא חושפת את הפערים שנבנו קודם.לכן תפקידו של שמאי אינו להכריז בדיעבד שהמחירים ירדו. תפקידו לזהות בזמן אמת מתי המחיר שנצפה בשוק מחייב בדיקה כלכלית נוספת.אין פירוש הדבר שעל השמאי לקבוע שכל עלייה היא בועה או להתעלם מעסקאות השוק.פירוש הדבר שעליו להבחין בין מדידת המחיר לבין בחינת סבירותו הכלכלית.

מה שמאי מקרקעין יכול להביא לדיון שאחרים אינם מביאים

למרות הביקורת, לשמאי המקרקעין יתרון מקצועי שאין כמעט לאף גורם אחר.הכלכלן רואה נתונים מצרפיים.השמאי רואה את הנכס.הוא מכיר את הפער בין דירה חדשה לדירת יד שנייה, בין שטח רשום לשטח בפועל, בין זכויות קיימות לזכויות מותנות, בין בניין מתוחזק לבניין מוזנח, ובין עסקה רגילה לעסקה הכוללת תנאים מיוחדים.הוא יכול לחבר בין שני עולמות.

העולם המיקרו-כלכלי

הנכס המסוים, המיקום, הזכויות, התכנון, המצב הפיזי, השימוש, דמי השכירות, עלויות הבנייה, עלויות התחזוקה ותנאי העסקה.

העולם המקרו-כלכלי

הריבית, האינפלציה, השכר, האשראי, כושר ההחזר, התשואה האלטרנטיבית, מחזורי השוק, סיכוני המימון והמדיניות הממשלתית.החיבור בין שני העולמות הוא בדיוק המקום שבו שמאי המקרקעין יכול להשיב לעצמו את הבכורה.לא באמצעות תחרות בכלכלנים, אלא באמצעות יכולת שאין להם: לתרגם את הכוחות הכלכליים להשפעה קונקרטית על נכס, שכונה, פרויקט ועסקה.

כיצד מחזירים את הבכורה למקצוע

השבת מעמדו של שמאי המקרקעין אינה תלויה רק בהזמנות לאולפנים. היא מחייבת הרחבת תפיסת התפקיד.

להחזיר את גורמי היסוד לכל שומה מהותית

לא כל שומת דירה דורשת מחקר מקרו-כלכלי מלא.אולם כאשר קיימת חריגה בולטת בין מחיר הנכס, דמי השכירות, רמת ההכנסה ועלות המימון, אין להתעלם ממנה.יש להציג לפחות בדיקת סבירות.

לנתח את מחיר העסקה האפקטיבי

יש לבדוק את מועדי התשלום, דחיית התשלומים, סבסוד הריבית, הלוואות הקבלן, המענקים, השדרוגים ללא תשלום, ההטבות הנלוות, ההצמדות והעלויות שהועברו בין הצדדים.המחיר החוזי אינו תמיד המחיר הכלכלי.

להשתמש בגישת היוון ההכנסות גם כבדיקת בקרה

בדירות מגורים להשקעה, התשואה אינה נתון שולי.גם כאשר גישת ההשוואה היא הגישה המרכזית, היוון דמי השכירות יכול לשמש מבחן סבירות חשוב.פער קיצוני בין התוצאה ההשוואתית לבין התוצאה הכלכלית אינו בהכרח סיבה לפסול את אחת הגישות. הוא סיבה להסביר את הפער.

להציג תרחישים ולא רק מספר יחיד

שווי אינו תמיד נקודה מדויקת אחת.בשוק תנודתי ראוי לבחון תרחיש בסיס, תרחיש ריבית גבוהה, תרחיש ירידה בשכר הדירה, תרחיש הארכת תקופת השיווק ותרחיש ירידת מחירים.ניתוח רגישות אינו מחליש את השומה. הוא הופך אותה לשקופה ומקצועית יותר.

להפריד בין מחיר, ערך שוק ושווי כלכלי ( קישור לכלי מחיר מול שווי )

יש להבהיר את המושגים. מחיר הוא הסכום ששולם. ערך השוק הוא אומדן של המחיר שהיה מתקבל בתנאי השוק ובהתאם להגדרה הרלוונטית.שווי כלכלי הוא מסקנה הנשענת על תזרים, תשואה, סיכון וגורמי יסוד.לעיתים התוצאות דומות.לעיתים הן שונות.המקצועיות נמצאת ביכולת להסביר מדוע.

לבחון את איכות נתוני ההשוואה

אין די בכך שעסקה מופיעה במאגר רשמי.יש לבדוק אם היא עסקה רגילה, אם קיימת קרבה בין הצדדים, אם המחיר כולל זכויות או רכיבים נוספים, אם קיימות הטבות מימון, אם השטח המדווח נכון, אם התמורה כוללת חניה, מחסן או שדרוגים, ואם העסקה בוטלה או שונתה.מאגר נתונים הוא כלי.הוא אינו תחליף לשיקול דעת.

לפתח עצמאות מקצועית

השמאי צריך להיות מסוגל לומר שמחיר העסקה אינו נתמך במלואו, גם כאשר זו אינה המסקנה שמזמין השומה מצפה לה.העצמאות המקצועית אינה רק כלל אתי.היא הנכס המרכזי של המקצוע.

להשתתף בשיח הציבורי בשפה ברורה

שמאים צריכים לכתוב, להסביר, להרצות ולהופיע בתקשורת.לא רק בנושא היטלי השבחה, הפקעות או ליקויי בנייה, אלא גם בנושאים של ריבית, תשואה, מימון, מלאי, סיכון וכושר רכישה.הציבור אינו זקוק לעוד תחזית אם המחירים יעלו או ירדו.הוא זקוק להסבר כיצד השוק פועל.

לא להחליף קיצוניות אחת באחרת

השבת גורמי היסוד לשיח השמאי אינה מצדיקה התעלמות מהשוק.אין להחליף שכפול אוטומטי של עסקאות במודל תיאורטי המתעלם מהמחירים שבהם אנשים אכן קונים ומוכרים.שווי מקרקעין אינו מתקיים בחלל כלכלי סטרילי.לנכס יש ערך שימושי, מיקום, נדירות, זכויות, העדפות ציבוריות וציפיות.בשוק המגורים קיימים גם שיקולים שאינם פיננסיים בלבד: קרבה למשפחה, חינוך, יציבות, ביטחון ומעמד.לכן ניתוח פונדמנטלי אינו נוסחה אחת שממנה נגזר "המחיר הנכון".הוא שכבת בקרה.הוא מאפשר לזהות פערים, להבין סיכונים, לבחון את יכולת הקיום של המחיר ולהסביר מה נדרש כדי שהמחיר יישמר.השמאי המקצועי אינו צריך לבחור בין השוק לבין הכלכלה.הוא צריך לחבר ביניהם.

תפקיד השמאי בתקופה של שינוי מגמה

תקופות של שינוי הן המבחן האמיתי של מקצוע השמאות.בשוק עולה, העסקאות האחרונות מספקות רצף נוח של נתונים.בשוק יורד או קפוא, התמונה מורכבת יותר.מספר העסקאות עשוי להיות נמוך.מחירי הפרסום עשויים להישאר גבוהים.הנחות עשויות להינתן מחוץ למחיר הרשום.עסקאות עלולות לכלול מימון חריג.קונים ומוכרים מגיבים באיחור.מלאי עשוי לגדול בלי שהמחיר הרשמי יורד מיד.הפער בין דירות חדשות לדירות יד שנייה עשוי להשתנות.דווקא בתקופה כזאת נדרש שמאי שמסוגל לפרש את הנתונים, ולא רק לרכז אותם.עליו להבחין בין מחיר מבוקש למחיר עסקה, בין מחיר רשום למחיר אפקטיבי, בין עסקה בודדת למגמה, ובין קשיחות מחיר זמנית לבין שווי הנתמך לאורך זמן.זהו הערך המקצועי שהציבור, בתי המשפט, הבנקים והתקשורת צריכים לקבל משמאי מקרקעין.

הבכורה לא נלקחה מאיתנו - היא נותרה פנויה

אין צורך להתגעגע לעבר שבו שמאי המקרקעין היה אורח קבוע בכל דיון נדל"ני.צריך לשאול מה אנו מביאים כיום לדיון.אם נביא רק את מחירי העסקאות האחרונות, התקשורת יכולה לקבל אותם ממאגרי מידע, מאתרי נדל"ן ומחברות מחקר.אם נביא רק תחזית אם המחירים יעלו או ירדו, נתחרה בעשרות פרשנים אחרים.אבל אם נביא ניתוח המחבר בין הנכס, העסקה, התכנון, המימון, התשואה, הריבית ויכולת ההחזר, למקצוע שמאות המקרקעין יהיה שוב תפקיד שאין לו תחליף.השמאי אינו אמור להיות מי שמאשר את המחיר האחרון.הוא אמור להיות מי שמסביר מה עומד מאחוריו, מה תומך בו, מה מסכן אותו ומה ניתן להסיק ממנו.

סיכום

שמאי המקרקעין לא איבדו את הבכורה בשוק הנדל"ן ביום אחד.התהליך התרחש בהדרגה, ככל שהמקצוע זוהה יותר עם תיעוד עסקאות ופחות עם ניתוח כלכלי של השוק.כאשר מחירי הדירות עלו, החולשה הזאת כמעט לא הורגשה.העסקה האחרונה אישרה את קודמתה, והעסקה הבאה אישרה את שתיהן.כאשר הריבית עלתה, כושר הרכישה נשחק, מבצעי המימון התרחבו והשוק הפך מורכב יותר, הציבור נזקק להסברים על גורמי היסוד.מי שידע לדבר עליהם תפס את מרכז הבמה.אין בכך גזירת גורל.לשמאי המקרקעין יש ידע, ניסיון וכלים המאפשרים להם להוביל מחדש את הדיון.אולם לשם כך על המקצוע להרחיב את נקודת המבט: מעסקאות לתהליכים, ממחיר לשווי, מהשוואה לבחינת סבירות, ומהנכס הבודד למערכת הכלכלית שבתוכה הוא נסחר.התקשורת אינה צריכה לעשות לשמאים טובה ולהזמין אותם לאולפן.שמאי המקרקעין צריכים להביא לשולחן ידע וניתוח שאי אפשר לקיים את הדיון בלעדיהם. מחיר הוא נתון. שווי הוא מסקנה מקצועית. הפער ביניהם הוא בדיוק המקום שבו אמורה להתחיל עבודתו של השמאי.

English Summary

How Israeli Real Estate Appraisers Lost Their Leading Role - and How They Can Regain It

Real estate appraisers were once regarded as the primary professional authority on Israel's housing market. In recent years, however, public debate has increasingly been led by economists, credit analysts, mortgage specialists and financial commentators.This shift did not occur merely because the media changed its preferences. It also reflects a gradual narrowing of the appraiser's perceived role, from analysing value and market mechanisms to documenting comparable transactions.Comparable sales remain essential, but a transaction price cannot explain itself. It may be influenced by subsidised financing, deferred payments, leverage, speculative expectations, unusual contractual terms or a temporary imbalance between supply and demand.A professional appraisal should therefore examine not only the latest price per square metre, but also the economic forces supporting that price: interest rates, rental yield, household income, repayment capacity, financing structure, alternative returns and market risk.Appraisers possess a unique professional advantage. Economists analyse aggregate data, while appraisers understand the individual property, its legal and planning status, physical characteristics, income potential and specific transaction terms.By combining property-level expertise with broader economic analysis, appraisers can regain their natural position at the centre of the real estate debate.A transaction price is a fact. Value is a professional conclusion. The gap between the two is where the appraiser's work should begin.

מחיר הוא נתון, שווי הוא מסקנה: למה הפסקנו להקשיב לשמאי המקרקעין?

1. המהפך המפתיע באולפני הטלוויזיה

הריח של המייק-אפ באולפני הטלוויזיה נותר כשהיה, אך תגי השמות שעל שולחנות המומחים השתנו לבלי הכר. פעם, כשעלה הצורך לפענח את המתרחש במגרש הנדל"ן הישראלי, הכיסא המרכזי והסמכותי ביותר היה שמור לשמאי המקרקעין. הוא היה "בעל הבית" של הידע – האוטוריטה שבוחנת נכסים מקרוב ומכירה כל קיר לבנים וכל תוכנית בניין עיר.אלא שבשנים האחרונות הבכורה נשמטה מידינו. כשהאורות נדלקים והדיון עובר למנגנונים המניעים את השוק – ריבית, כושר החזר וסיכונים פיננסיים – המיקרופון נודד באופן כמעט אוטומטי לידיהם של כלכלנים, אנליסטים של שוק ההון ואנשי אשראי. השמאי, שהיה אמור להיות הפוסק האחרון בשאלת השווי, נדחק לעמדת ה"טכנאי" שתפקידו רק לספק את האסמכתא היבשה למשכנתה. הפיחות הזה במעמד המקצועי אינו גזירת גורל; הוא תוצאה של צמצום הדרגתי ומסוכן של תחום המומחיות שהחלטנו להציג לעולם.

2. המלכודת של "גישת ההשוואה": כששמאים הפכו למתעדי היסטוריה

השחיקה במעמד השמאי נעוצה במידה רבה בהפיכתה של "גישת ההשוואה" לחזות הכל. במקום לנתח את השוק, חלקים נרחבים מהמקצוע הפכו למעיין "מתעדי היסטוריה" או "מעתיקי מחירים": מאתרים עסקאות דומות בסביבה, מבצעים התאמות טכניות של קומה או שטח, וגוזרים מחיר למ"ר.הבעיה היא ששכפול מושכל של עסקאות עבר מאפשר אולי לאמוד את רמת המחירים הקיימת, אך הוא אינו אומר דבר על הבסיס הכלכלי שעליו היא נשענת. שמאי המסתפק ב"לדעת מה המחיר בשכונה" מבלי להבין את המנגנונים הכלכליים שיצרו אותו, מוותר על תפקידו כאנליסט. כפי שנדרש מאיתנו לזכור:"מחיר הוא נקודת מוצא לניתוח, ולא תחליף לניתוח".כאשר הניתוח נעדר, המקצוע מאבד את עומקו והופך לפקידות טכנית המאשרת את האתמול במקום להעריך את המחר.

3. אשליית המספרים: איך מבצעי המימון "זיהמו" את נתוני האמת

בעידן של מבצעי "80/20", "90/10" וסבסוד ריביות אגרסיבי מצד קבלנים, המספר המופיע בחוזה המכר הפך למצג שווא. כאן נחשפת חולשתו של השמאי ה"טכנאי": הוא נצמד למחיר החוזי, בעוד שהמציאות דורשת חילוץ של המחיר הכלכלי האפקטיבי.המושג "ערך הזמן של הכסף" הוא קריטי כאן: תשלום של מיליון ש"ח היום אינו שקול כלכלית לתשלום של אותו סכום בעוד שלוש שנים ללא הצמדה. כאשר קבלן מעניק הטבת מימון, הוא למעשה נותן הנחה סמויה מתחת לרדאר של רשות המיסים ומאגרי המידע. אם השמאי אינו מנטרל את ערך ההטבה ואת השפעות ההצמדה, הוא מזין למערכת "נתונים מזוהמים". כך, תרגיל שיווקי בפרויקט אחד הופך בטעות לנתון השוואה לגיטימי בשכונה שלמה, ומייצר אשליה של יציבות מחירים שאינה קיימת בפועל.

4. הניתוק מהשטח: למה הכלכלנים מדברים בשפה שהציבור צמא לה?

הציבור הישראלי איבד עניין בנתון היבש של "בכמה נמכרה הדירה ליד". הוא צמא להבין את המנגנונים שקובעים אם הוא יוכל לגור בה. בעוד ששמאים רבים נטשו מושגים כמו ריבית, תשואה ואינפלציה, הכלכלנים אימצו אותם והחלו לדבר על ביקוש אפקטיבי – המקום שבו הרצון לקנות פוגש את היכולת הריאלית לממן.השאלות הקריטיות היום הן כלכליות במהותן, והשמאי חייב להיות מסוגל להשיב עליהן:

- האם המחיר הנוכחי מתיישב עם השכר הריאלי ורמת ההכנסה של משקי הבית?

- מה יקרה ליכולת ההחזר כאשר הלוואות "בלון" וגרייס יגיעו למועד הפירעון?

- האם המחירים נשענים על יסודות כלכליים, או שהם מתקיימים רק בחסות הרחבת אשראי מסוכנת?

כאשר השמאי נאלם דום מול שאלות אלו, הוא מותיר חלל מקצועי שאליו נכנסים מומחים שמעולם לא ביקרו בנכס, אך מבינים היטב את "מחיר הכסף".

5. מעגל הקסמים המסוכן: איך נוצרת "בועה" בחסות השמאות הטכנית

כשמקצוע השמאות הופך לטכני, הוא מפסיק לשמש כ"בלם" והופך למאיץ בתוך מעגל קסמים המזין את עצמו, ללא קשר לגורמי יסוד:

- עסקה גבוהה: קונה ומוכר מסכמים על מחיר גבוה (לעתים בזכות מינוף חריג או הטבת מימון).

- נתון השוואה חדש: המחיר נרשם במאגרים והופך לסטנדרט ה"נכון" לסביבה.

- אישור מימון בנקאי: השמאי מאשר את השווי בהתבסס על אותה עסקת השוואה, והבנק מעניק אשראי.

- עסקה גבוהה יותר: המימון הזמין מאפשר לקונה הבא לשלם אפילו יותר, וחוזר חלילה.

חשוב להבין: בועה לא נוצרת כשהמחירים יורדים; היא מתנפחת דווקא בזמן העלייה, ברגע שהמחירים מתנתקים מהיסודות הכלכליים כמו הכנסה פנויה ותשואה ריאלית. שמאות שאינה בוחנת סבירות כלכלית אלא רק "השוואת מחירים", היא הדלק של התהליך הזה.

6. היתרון הנשכח: השילוב הייחודי שבין המיקרו למאקרו

הדרך של השמאי חזרה לעמדת הנהגה עוברת בחיבור המחודש בין ה"דנ"א" של הנכס לבין ה"אקלים" של השוק. השמאי הוא היחיד שיכול לגשר על הפער שבין המקרו למיקרו:העולם המיקרו-כלכלי (ה-DNA של הנכס): זכויות בנייה, מצב תכנוני ומשפטי, איכות הגמר, הצמדות ספציפיות וניתוח פרטני של תנאי החוזה. הכלכלן לעולם לא יבין את אלו.העולם המאקרו-כלכלי (האקלים השוקי): מגמות אשראי, שינויי ריבית, כושר החזר של הציבור, תשואות אלטרנטיביות וסיכוני שוק רחבים. השמאי ה"טכנאי" נוטה להתעלם מאלו.השמאי המקצועי ניצב בדיוק בצומת הזה. הוא אינו צריך להתחרות בכלכלן, אלא להשתמש בכלים כלכליים כדי להסביר מדוע נכס מסוים מחזיק בשווי מסוים – או לחילופין, מדוע המחיר שנצפה בחוזה אינו בר-קיימא מבחינה כלכלית.

7. סיכום: הדרך להשבת הבכורה (שווי הוא מסקנה)

כדי להשיב את מעמד המקצוע, עלינו להפסיק להסתפק בתפקיד ה"מאשר הטכני" עבור מערכת האשראי. עלינו להבחין בצורה חדה בין "ערך שוק" (מה ששולם בפועל תחת תנאי השוק הנוכחיים) לבין "שווי כלכלי ארוך טווח" (מה שהנכס באמת שווה על בסיס הכנסה וגורמי יסוד).השבת הבכורה מחייבת אימוץ של ניתוחים עמוקים, הצגת תרחישי רגישות (למשל: מה יקרה לשווי בעליית ריבית נוספת של 1%?) ושמירה על עצמאות מקצועית חסרת פשרות."מחיר הוא נתון. שווי הוא מסקנה מקצועית. הפער ביניהם הוא בדיוק המקום שבו אמורה להתחיל עבודתו של השמאי."שאלה למחשבה: בעסקה הבאה שלכם, האם תחפשו רק את "המחיר האחרון בשכונה", או שתעצרו לשאול את עצמכם: האם אתם קונים בית עם קירות ויסודות, או שאתם קונים עסקת מימון מפתה שמתחפשת לנדל"ן?