הארכת ההקלה ביחס המינוף – סדק נוסף בחומת היציבות הפיננסית

🧮 הארכת ההקלה ביחס המינוף – סדק נוסף בחומת היציבות הפיננסית

הפיקוח על הבנקים פרסם היום טיוטה להערות הציבור בנושא יחס מינוף - הארכת הקלה.

10 ביולי 2025 – בנק ישראל פרסם הבוקר תיקון להוראת נב"ת 218, העוסקת ביחס המינוף המינימלי של תאגידים בנקאיים. בניגוד לרוח הרגולציה העולמית המחמירה, ההוראה מאריכה בשנה נוספת את ההקלה הזמנית שניתנה לבנקים בשיעורי יחס המינוף.מאחורי ההודעה ה"טכנית" הזו מסתתרת הודאה שקטה במצוקת עומק של המערכת הבנקאית – מצוקה שמקורה בצבירת מינוף אדירה, בעיקר בתחום הנדל"ן, ובחשש ממשבר אשראי מתגלגל.

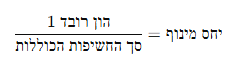

⚖️ מהו יחס המינוף ומדוע הוא חשוב?

יחס המינוף (Leverage Ratio) הוא אחד הכלים הפיקוחיים החשובים ביותר להגנה מפני מינוף מוסדי עודף. מדובר במדד פשוט, שאינו מבוסס על שקלול סיכונים, ונוסחתו:

יחס זה נועד לשמש כרשת ביטחון למקרים בהם שיטות שקלול הסיכון הקלאסיות (לפי תקני בזל) אינן משקפות את הסיכונים האמיתיים. הוא בוחן את האיתנות הפיננסית של הבנק באופן גולמי, "נטו מול ברוטו", בלי טריקים חשבונאיים.

🛑 מה שינה בנק ישראל?

בהוראה שפורסמה, נקבע כי:

- שיעור המינוף המזערי יוותר על 5% (במקום 5.5%-4.5% ברגולציה הרגילה),

- הארכה נוספת ניתנה עד 30 ביוני 2026 – כלומר, עוד שנה של "הקלות".

- בנק יוכל לשמור על חלוקת דיבידנדים, גם אם יחס המינוף אינו עומד ביעד הסופי ל־2027 – בכפוף לאישור תוכנית הון.

📉 המשמעות בפועל: תמרור אזהרה כפול

- הבנקים מתקשים לעמוד ביחס המינוף הרגולטורי, למרות שנה חלפה מאז ההחמרה האחרונה. המשמעות: ההון העצמי נשחק, או לחילופין, החשיפה הכוללת (בעיקר לאשראי מסוכן) התנפחה.

- המשקיעים, לקוחות הבנקים, והציבור הרחב צריכים להבין: אם המפקח נאלץ להקל שוב – כנראה שהמצב בשטח גרוע יותר ממה שמדווח רשמית.

🧱 הקשר הישיר לבועת הנדל"ן

בישראל, למעלה מ־60% מהאשראי הבנקאי מופנה לנדל"ן – בין אם במשכנתאות, אשראי לקבלנים או הלוואות לרכישת קרקעות. כאשר מחירי הנדל"ן מנופחים, שווי הביטחונות נופל מיידית במקרה של תיקון חד, והבנקים עלולים להישאר עם חשיפה לא מגודרת.הארכת ההקלה משרתת אפוא את האינטרס הקיומי של הבנקים – להמשיך להעמיד אשראי נדל"ני למרות עלייה דרמטית בסיכון, ולדחות את יום ההתמודדות עם שווי אמיתי של התיק.

🔄 דחייה מסוכנת – לא ריפוי

מדובר כאן לא ב"מדיניות מוניטרית זהירה", אלא באסטרטגיית דחיית כאב. כמו חולה שלוקח משככי כאבים במקום לטפל בגידול עצמו – כך גם מערכת הבנקאות, בעידוד הרגולטור, ממשיכה לתחזק מינוף, להציג רווחים מדומים, ולחלק דיבידנדים.והציבור? הוא נותר חשוף:

- לפגיעה ביציבות הבנקים,

- לקריסת ערך החסכונות,

- ולסיכון ממשי של הקפאת כספים במקרה של משבר.

📌 שורה תחתונה: אות אזהרה ברור

הארכת ההקלה היא סמן מובהק לכך שהמערכת אינה מוכנה עדיין להתמודד עם המציאות הכלכלית האמיתית. הבנקים ממשיכים לפעול על בלון של אשראי, תוך תקווה ש"הגל יעבור". אולם כפי שראינו במשברים קודמים – כשבועה מתפוצצת, הזמן שקנינו בדחיות רק מגדיל את עוצמת ההתפוצצות.

✍️ הצעה לרגולטור (ולציבור):

- לפרסם יחס מינוף בפועל של כל בנק – באותו מעמד פומבי של יחס הון.

- לחייב את הבנקים לנמק במפורש כיצד הם מתכוונים לעמוד בדרישות 2026.

- לעצור חלוקות דיבידנד בבנקים שמבקשים הקלות חוזרות.

בזמן שרשות ניירות ערך "מתעוררת" לטפל בניפוח מניות בנדל"ן, בנק ישראל ממשיך לישון בתפקיד. השבוע הוארכו שוב ההקלות ביחסי המינוף הבנקאי עד יוני 2027 - הודאה מביכה שהמערכת הבנקאית הישראלית עדיין ממונפת מעבר ליכולתה.כשבנק ישראל מאריך "הוראת שעה" מ-2015 בפעם הרביעית, זה לא עוד עדכון טכני - זה אזהרה אדומה. הבנקים לא מצליחים לעמוד בתקני הבטיחות הבינלאומיים, ובמקום לאלץ אותם לצמצם סיכונים, הרגולטור פשוט מוריד את הרף.

התוצאה: מערכת פיננסית שבנויה על קלפים, שבה המינוף הגבוה נשמר באמצעות תרגילים רגולטוריים במקום חוזק אמיתי. כשהסערה הבאה תגיע, נגלה מה קורה כשהקלעים נופלים.

המינוף הבנקאי הישראלי: פצצת זמן במערכת הפיננסית

הודאה במחדל: כשההקלה הופכת לקבע

ביום 10 ביולי 2025 פרסם בנק ישראל חוזר שעל פניו נראה כעדכון טכני שגרתי. אך מתחת לפני השטח מסתתרת הודאה מביכה ומדאיגה: המערכת הבנקאית הישראלית עדיין אינה מסוגלת לעמוד בתקני הבטיחות הבינלאומיים, ולכן בנק ישראל נאלץ להאריך שוב את ההקלות ביחסי המינוף - עד יוני 2027.זוהי ההארכה הרביעית של "הוראת שעה" שהחלה בשנת 2015. עשר שנים של "הוראת שעה" - זה כבר לא חירום, זה מדיניות.

פיענוח הקוד: מה באמת אומר החוזר

המספרים שמספרים הכל:

- יחס מינוף מינימלי לבנקים רגילים: 4.5% במקום 5% הנדרש בינלאומית

- לבנקים הגדולים: 5.5% במקום 6%

- משמעות המספרים: הבנקים הישראליים רשאים להיות ממונפים יותר מהתקן הבינלאומי

התרגום לשפה ברורה:

כאשר יחס המינוף הוא 4.5%, המשמעות היא שעל כל שקל הון עצמי, הבנק יכול להלוות 22.2 שקל. בתקן הבינלאומי של 5%, הבנק יכול להלוות "רק" 20 שקל לכל שקל הון עצמי.

ההבדל הזה של 2.2 שקל נוסף לכל שקל הון הוא המקום שבו מסתתר הסיכון המערכתי.

היסטוריה של כישלון: מ-2015 עד היום

הכרונולוגיה המדאיגה:

- אפריל 2015: "הוראת שעה" ראשונה - תיקון זמני לאחר משבר 2008

- מרץ 2020: הארכה ראשונה - נימוק: משבר הקורונה

- אפריל 2022: הארכה שנייה - נימוק: "התאמות באזל"

- דצמבר 2023: הארכה שלישית - נימוק: "עדכונים טכניים"

- יולי 2025: הארכה רביעית - נימוק: "בחינת יחסי ההון"

התבנית הברורה:

בכל פעם יש נימוק "טכני" חדש, אבל התוצאה זהה - הבנקים לא מצליחים לעמוד בתקנים הבינלאומיים.

הנימוקים הרשמיים מול המציאות

מה אומר בנק ישראל:

"הפיקוח על הבנקים בוחן את יחסי ההון במסגרת עדכון הוראת נב"ת מס' 201... ובהתאם גם את שיעורי יחס המינוף ותמהילם במסגרת תיקון הוראת ניהול בנקאי תקין מס' 218"

התרגום לעברית פשוטה:

"אנחנו עדיין לא יודעים איך לגרום לבנקים לעמוד בתקנים, אז נמשיך לתת להם הקלות."

הפטור המחשיד:

החוזר מציין במפורש שהוא לא פורסם עם דוח השפעה כנדרש בחוק עקרונות האסדרה. הנימוק? "מדובר בהמשך מתן הקלה קצובה בזמן בהוראה קיימת".זהו בדיוק הבעיה - מה שהתחיל כהקלה זמנית הפך לסטנדרט קבוע ללא בחינה ציבורית.

הסיכון המוסתר: מה קורה כשהקלעים נופלים?

מינוף גבוה = רגישות קיצונית:

כאשר בנק ממונף ברמה של 22:1 במקום 20:1, כל ירידה של 4.5% בערך הנכסים מוחקת את כל ההון העצמי. בתקן הרגיל, הבנק יכול לספוג ירידה של 5%.

דוגמא מספרית מפחידה:

בנק עם 100 מיליארד ש"ח נכסים:

- ברמת מינוף 4.5%: הון עצמי של 4.5 מיליארד ש"ח

- ירידה של 5% בנכסים: הפסד של 5 מיליארד ש"ח = פשיטת רגל

- בתקן רגיל (5%): הון עצמי של 5 מיליארד ש"ח = הישרדות

המשמעות המערכתית:

כאשר כל הבנקים הגדולים בישראל פועלים ברמת מינוף גבוהה יותר, כל זעזוע כלכלי הופך למסוכן פי כמה.

הכשל הרגולטורי: בנק ישראל כשותף למינוף מסוכן

האירוניה המרה:

בזמן שרשות ניירות ערך מתעוררת לטפל בניפוח מניות בחברות נדל"ן, בנק ישראל מאפשר ומעודד ניפוח במערכת הבנקאית.

השוואה מעוררת דאגה:

- רשות ניירות ערך: מחמירה על תרגילים חשבונאיים בנדל"ן

- בנק ישראל: מקל על תקני בטיחות במערכת הבנקאית

איזה מהם יותר מסוכן למשק?

הכשל הבסיסי:

בנק ישראל אמור להיות השומר על יציבות המערכת הפיננסית, אך הוא הופך למאפשר של לקיחת סיכונים מוגזמת.

ההשוואה הבינלאומית: ישראל כחריג מסוכן

המצב בעולם:

- ארה"ב: יחס מינוף של 5% למערכת הבנקאית

- האיחוד האירופי: יחס מינוף של 3% (מחמיר יותר!)

- שוויץ: יחס מינוף של עד 10% לבנקים מערכתיים

- ישראל: 4.5%-5.5% עם הקלות מתמשכות

הכיוון הלא נכון:

בזמן שהעולם לומד מהמשבר של 2008 ומחמיר תקנים, ישראל הולכת בכיוון ההפוך.

התמריצים הפרוורטיים: למה הבנקים לא משתפרים?

הלולאה המסוכנת:

- בנקים יודעים שבנק ישראל יאריך הקלות

- אין תמריץ לצמצם מינוף או לחזק הון

- הרווחיות גבוהה דווקא בגלל המינוף הגבוה

- בנק ישראל נכנע ללחץ ומאריך שוב

התוצאה:

מערכת שמתגמלת לקיחת סיכונים במקום זהירות.

המחיר הציבורי: מי ישלם בסוף?

כשהמערכת תקרוס:

- ציבור המפקידים - אבדן כספי פנסיה וחסכונות

- קרן הפיצויים - מימון ציבורי של בנקים כושלים

- המשק כולו - משבר אשראי ומיתון כלכלי

- דורות הבאים - חוב ציבורי עתק לחילוץ המערכת

העלות הנסתרת:

הרווחים הגבוהים של הבנקים היום באים על חשבון הסיכון הציבורי מחר.

האלטרנטיבה המדכאת: מה צריך היה לקרות?

מה צריך היה לעשות:

- אכיפת תקנים בינלאומיים ללא פשרות

- הגדלת הון עצמי בהדרגה אך בלוח זמנים נוקשה

- קנסות כבדים לבנקים שלא עומדים ביעדים

- שקיפות מלאה ודיווח ציבורי על רמות המינוף

מה קורה במקום זאת:

ויתור רגולטורי מתמשך שהופך את הסיכון לקבוע.

הסימנים המדאיגים: מה עוד מסתתר?

השאלות הלא נשאלות:

- למה בדיוק הבנקים לא יכולים לעמוד בתקנים?

- מה הרמת המינוף האמיתית של כל בנק בנפרד?

- איזה סיכונים נוספים מוסתרים בספרי הבנקים?

- מה התסריט הגרוע ביותר שבנק ישראל לוקח בחשבון?

הסודיות החשודה:

בנק ישראל לא חושף פרטים ספציפיים על מצב הבנקים השונים, מה שמונע מהציבור להבין את עומק הבעיה.

התקווה האחרונה: נתיבים ליציאה מהמשבר

מה הציבור יכול לעשות:

- לחץ על שקיפות - דרישה לפרסום נתונים מפורטים

- מעקב אחר ההחלטות - ביקורת על כל הארכת הקלה

- לחץ פוליטי - דרישה מהכנסת להתערב

- פיזור סיכונים אישי - הימנעות מריכוז יתר בבנקים ישראליים

מה שחייב לקרות:

- לוח זמנים נוקשה לעמידה בתקנים - ללא הארכות נוספות

- קנסות מרתיעים לבנקים שלא עומדים ביעדים

- שקיפות מלאה בנתוני המינוף של כל בנק

- הכנה לתסריט כישלון - תוכניות חילוץ מוכנות מראש

המסקנה הקשה: המערכת בסכנה

הארכת ההקלות ביחסי המינוף אינה סתם החלטה טכנית - היא הודאה שהמערכת הבנקאית הישראלית נמצאת בסכנה אמיתית.

בעוד רשות ניירות ערך מטפלת בניפוח במגזר הנדל"ן, בנק ישראל מאפשר ומעודד ניפוח במערכת הקריטית ביותר למשק. כאשר הפיקוח על הבנקים הופך לשותף ללקיחת סיכונים במקום למונע אותם, הדרך למשבר מערכתי הופכת קצרה במיוחד.

השאלה אינה אם יהיה משבר, אלא מתי ובאיזה עוצמה.הציבור הישראלי זכאי לדעת את האמת על מצב המערכת הבנקאית. מדיניות ההקלות המתמשכת של בנק ישראל אינה פתרון - היא דחיית הבעיה עד שתהפוך לבלתי פתירה.

"כאשר הרגולטור הופך לשותף במקום למפקח, המערכת הופכת ממוסדרת לפרועה. וכאשר המערכת הפרועה היא הבנקאית - כולנו נמצאים בסכנה."

ביום 24.7.2025 פרסם הפיקוח על הבנקים פרסם היום טיוטה להערות הציבור בנושא הוראת ניהול בנקאי תקין 313 - "חשיפות גדולות" ועדכון הפניות להגדרות בהוראות ניהול בנקאי תקין עם תאריך אחרון להערות ניתן לשלוח עד ליום 06/08/2025 , לצפייה בקובץ הטיוטה ניתן ללחוץ כאן.

הקובץ בן 373 עמודים קשור ישירות לשיחתנו, אך הוא עוסק בנושא משלים למסמך הקודם על יחס המינוף (הוראת נב"ת 218).

להלן ההבדל והקשר בין שני הקבצים:

🗂️ קובץ ראשון – יחס מינוף (218):

- מתמקד בשאלה: כמה הון צריך להיות לבנק ביחס לחשיפות הכוללות שלו, בלי להיכנס לפרטי סוג החשיפה.

- ההקלה שניתנה: הורדת סף המינוף המינימלי והארכת הזמן שבו בנקים אינם חייבים לעמוד בדרישות המחמירות.

- מטרת המסמך: למנוע קריסה מבנית של הבנקים עקב לחץ לעמידה בדרישות הון מוחלטות.

🗂️ קובץ שני – חשיפות גדולות (313):

- עוסק בהגדרה וניהול של ריכוזי סיכון קונצנטריים – כלומר: מה קורה כשבנק חושף את עצמו ללווה אחד או לקבוצת לווים בשיעור גבוה מההון העצמי שלו.

- המסמך כולל:

- דחיית תחילת ההחלה של ההוראה החדשה ל־1.7.2026 (בדומה להקלה שניתנה גם ב־218),

- הגדרה של "קבוצת צדדים נגדיים קשורים",

- תקרות לחשיפה ללווה בודד או קבוצה (לדוג’ 25%–15%–10% לפי רמות סיכון),

- כללים על חשיפות לתחום הנדל"ן, ספקולנטים, צדדים נגדים מפוקחים וכו’.

🔗 נקודת החיבור העמוקה בין שני המסמכים:

שניהם נוגעים לשליטה על הסיכון המערכתי שנובע מהתנהלות הבנקים מול לווים גדולים, במיוחד בתחום הנדל"ן. הקובץ השני משלים את התמונה בכך שהוא:

- מגביל את הגודל המקסימלי של "ביצה אחת" שבה בנק שם את רוב כספו – למשל: קבוצות נדל"ן ממונפות.

- מזהה תלות כלכלית בין לווים שונים (למשל: שני יזמים שמשתמשים באותם בטחונות, מקורות מימון או ערבויות).

- מספק לבנק ישראל יכולת למנוע קריסות דומינו, אם לווה ענק קורס (כמו מה שעלול לקרות במצב של פיצוץ בועת נדל"ן).

📌 בשורה התחתונה:

- הקובץ הראשון (218) אומר: "המערכת ממונפת מדי, אז אנחנו מרפים זמנית".

- הקובץ השני (313) אומר: "אנחנו גם יודעים שהמינוף הזה מרוכז אצל מעטים – אז נתחיל לפזר אותו, אבל לא לפני 2026".

שניהם מאותתים על סיכון מערכתי גובר, ודוחים טיפול שורש בתקווה שהשוק יתייצב מעצמו – מדיניות שיכולה להתברר כטעות חמורה.

🧠 חשיפות גדולות בבנקים – למה בנק ישראל שוב דוחה את ההחמרה?

ביום חמישי, 24 ביולי 2025, פרסם בנק ישראל טיוטה נוספת לעדכון הוראות הפיקוח הבנקאי – הפעם בהקשר להוראת נב"ת 313, העוסקת בניהול "חשיפות גדולות". מדובר בהוראה רגולטורית חיונית שתפקידה למנוע ריכוזי סיכון מסוכנים במיוחד – כלומר: כאשר בנק חושף את עצמו בצורה משמעותית מדי ללווים ספציפיים, קבוצות קשורות, יזמים גדולים, או שחקנים ספקולטיביים.אלא שבמקום החמרה מיידית – החמרת הדרישות נדחית שוב, הפעם לשנת 2026. והמשמעות? המערכת הפיננסית תמשיך לפעול תוך ריכוז סיכונים חמור.

🧱 מהן חשיפות גדולות ולמה הן מסוכנות?

מדובר בסך החשיפות של בנק כלפי:

- לווה בודד,

- קבוצת לווים הקשורים זה לזה (למשל יזמים המשתמשים באותם בטחונות),

- צדדים נגדיים קשורים (למשל מספר חברות בשליטת אותו תאגיד).

כאשר בנק חושף אחוז גבוה מהונו העצמי לצד נגדי אחד – הוא מסתכן בכך שכשל של אותו לווה עלול למוטט את הבנק עצמו.לדוגמה: אם בנק מעניק אשראי בגובה 30% מהונו לקבוצת נדל"ן אחת – קריסה של אותה קבוצה תביא לפגיעה ישירה ביציבותו.

🧾 מה כוללת ההוראה החדשה (313)?

- הגבלות כמותיות: למשל, בנק לא יוכל לחשוף יותר מ־25% מהונו לקבוצת צדדים נגדיים.

- איחוד לווים קשורים: אם יש תלות כלכלית – ייחשבו כקבוצה אחת (מימון, ערבויות, הכנסות ממקור משותף).

- דרישה לזהות קשרים כלכליים סמויים – ולא רק קשרי בעלות פורמליים.

- סיווג שונה לחשיפות ספקולטיביות או כאלה שיש להן משקל מיוחד בתחום הנדל"ן.

📆 דחייה שיטתית – סימפטום של פחד

למרות שההוראה פורסמה כבר ב־2021, התחולה שלה נדחית שוב – הפעם ל־1 ביולי 2026.נכון להיום, בנקים עדיין יכולים:

- לרכז אשראי בהיקפים עצומים אצל לווים גדולים.

- לא לפצל קבוצות קשורות אם אין שליטה פורמלית.

- לא לחשוף את שיעור התלות הכלכלית האמיתית מול קבוצות נדל"ן או לווים בעייתיים.

הסיבה הרשמית לדחייה: "מתן זמן נוסף להיערכות". אך בפועל, מדובר באות אזהרה: המערכת לא עומדת בדרישות – גם ארבע שנים לאחר פרסום ההוראה.

🏗️ הקשר הישיר לבועת הנדל"ן בישראל

במילים פשוטות: ההוראה הזו נולדה מהפחד מהתמוטטות קבוצות נדל"ן ממונפות.

- הבנקים בישראל מממנים יזמים גדולים באשראי עצום – לעיתים עם ביטחונות חלשים או חופפים.

- חלק מהיזמים פועלים תחת כמה חברות קשורות, וכך עוקפים את הגבלת החשיפה.

- אם שוק הנדל"ן יתכווץ משמעותית (וכבר יש סימנים לכך), בנקים ימצאו עצמם חשופים לאותו גוף במספר ערוצים – בלי להיות ערים לכך בזמן אמת.

💥 דוגמה תיאורטית – אבל מציאותית מאוד

בנק ישראל מגלה שבנק X חשוף ב־28% מהונו לקבוצת חברות נדל"ן הפועלות לכאורה בנפרד. בפועל, כל החברות בבעלות בני אותה משפחה, משתמשות באותו בטוחה (קרקע), וממומנות ע"י אותו עו"ד. הבנק לא מחבר את החשיפות, ההוראה עדיין לא בתוקף – והתוצאה: ריכוז סיכון מסוכן שאינו מזוהה בזמן אמת.

🚨 בשורה התחתונה: מערכת עם עיניים עצומות

כאשר שתי הוראות קריטיות (218 ו־313) נדחות באותו חודש – מדובר לא באירוע טכני, אלא בהכרה שקטה של הרגולטור בכך שהמערכת הפיננסית פגיעה מאוד.

בנק ישראל, אולי בצדק, מפחד לגרום לקריסות דרך החמרת רגולציה – ולכן מעדיף לדחות ולגמגם.אבל כמו בכל בועה – אי־החלת כללים בזמן רק מעצימה את עוצמת הקריסה כשזו תגיע.

✅ המלצות פעולה:

- לדרוש פרסום פומבי של שיעור החשיפה ללווים גדולים בכל בנק.

- לחייב בנקים לבצע בדיקות כלכליות על קשרים סמויים בין לווים.

- לאסור מתן אשראי נוסף ללווים גדולים כל עוד אין שקיפות מלאה.

- לאחד דיווחי חשיפה לנדל"ן מכל הסוגים – מסחרי, מגורים, התחדשות – תחת מטרייה אחת.

🧨 בנק ישראל עוצם עיניים: דחיית שתי ההוראות הקריטיות חושפת את עומק הסיכון למערכת הבנקאות

במהלך חודש יולי 2025, פרסם בנק ישראל שתי טיוטות עדכון להוראות רגולציה מרכזיות:

בשני המקרים, בחר הפיקוח על הבנקים לדחות את החלת הדרישות – ולהאריך את תקופת ההקלות שהחלה כבר בימי הקורונה.

מדובר לא בצירוף מקרים, אלא ב־מהלך מתואם של השהיית טיפול שורש בפצצת הזמן הפיננסית של ישראל: מערכת בנקאית רוויה במינוף, חשופה יתר על המידה ללווים בודדים, ובעיקר – שבויה בידי שוק נדל"ן מנופח ומסוכן.

🔎 נב"ת 218 – ההון נשחק, החשיפות מתנפחות

יחס המינוף נועד לוודא שהבנקים לא יפלו גם אם כל המודלים לניהול סיכונים יתגלו ככושלים.

זהו יחס פשוט: הון עצמי / סך החשיפות.אבל במקום לחזק את הדרישה, בנק ישראל החליט:

- להשאיר את הסף הנמוך (5%) עד יוני 2026,

- לאכוף יחס של 6% רק בסוף 2025 – מבלי סנקציות ברורות על מי שייכשל,

- לאפשר חלוקת דיבידנדים גם לבנקים עם יחס נמוך – בתנאים "גמישים".

במילים פשוטות: מתן אוויר לבנקים להתנהל עם הון מוחלש – דווקא כשהם חשופים לסיכונים גדולים יותר מאי פעם.

🧱 נב"ת 313 – עיוורון מרצון לריכוזי סיכון

הוראה 313 נועדה למנוע תרחישי "דומינו": כאשר לווה גדול קורס – והבנק קורס בעקבותיו.

לשם כך קבע בנק ישראל מגבלות על:

- אחוז החשיפה ללווים בודדים או קבוצות קשורות,

- החובה לזהות קשרים כלכליים בין גופים (ולא רק קשרים משפטיים),

- התייחסות נפרדת לחשיפות ספקולטיביות, בעיקר בנדל"ן.

אלא שההוראה הזו – שפורסמה כבר ב־2021 – נדחתה שוב.

התחולה החדשה: יולי 2026.המשמעות: הבנקים יכולים להמשיך לרכז עשרות אחוזים מהונם בלווים יזמיים, לעיתים באותם פרויקטים ובאותם ביטחונות, מבלי לפרוץ את התקינה – כי היא עוד לא בתוקף.

💣 פצצה רגולטורית מתקתקת: 218 + 313 = סיכון מערכתי סמוי

שתי ההוראות יחדיו אמורות היו לשמש:

- הגנה תחתונה (יחס מינוף),

- בקרת ריכוז סיכון (חשיפות גדולות).

אך כאשר שתיהן נדחות:

- הבנקים חופשיים להמשיך להתרחב על בסיס הון הולך ונשחק,

- תוך צבירת חשיפות עצומות מול קבוצות לווים חזקות, רובן מתחום הנדל"ן,

- ללא חובה רגולטורית לפרוס את הסיכונים או לשפר את השקיפות.

זו בדיוק המהות של משבר מערכתי בתהליך – ולא באירוע פתאומי.

🏗️ נדל"ן כמשקולת על יציבות הבנקים

כ־60% מהאשראי במערכת הבנקאית מופנה לנדל"ן:

- קבלנים עם תזרים שלילי,

- קבוצות רכישה ממונפות,

- משקיעים עם ירידת תשואות ופער שלילי מול הריבית.

העיכוב בהוראה 313 מאפשר לבנקים להתעלם מהקשרים הכלכליים בין לווים "נפרדים" לכאורה – ובכך להסתיר את הסיכון המצטבר.במקביל, הוראה 218 מאפשרת להם לעשות זאת תוך הפחתת הדרישה להון עצמי.זהו מבנה מושלם ליצירת משבר:

מינוף יתר + ריכוזי סיכון + נדל"ן מנופח = קריסה בהשהיה.

🔔 מסקנות ומסקנות־על:

- בנק ישראל מאותת בפועל שהבנקים לא מצליחים לעמוד ברגולציה – והוא מוותר.

- הציבור והמשקיעים מקבלים תחושת ביטחון כוזבת, בעוד המציאות מתדרדרת.

- הקשר בין הרגולטור לבנקים הופך לשותפות סיכונים, במקום ריסון.

📌 הצעה לפעולה מערכתית:

- לקבוע יעדי שקיפות מיידיים – גם אם הדרישות עצמן נדחות.

- לפרסם רמות ריכוז סיכון ללווים / קבוצות בכל בנק.

- לאסור מתן אשראי חדש ללווים גדולים כל עוד יחס המינוף נמוך מהסף.

- להקים ועדת חקירה מוניטורית על ניהול הסיכונים בבנקים, בדומה לוועדת בייסקי.

לפי ניתוח המציאות הרגולטורית והפיננסית – ריצה אל הבנק היא שאלה של זמן בלבד.

לא משום שזה "גזירת גורל", אלא משום שהמערכת מתנהלת באופן שמוביל אליה – בהכרח.הנה פירוט מקצועי וענייני:

⛔ דחיית שתי ההוראות הקריטיות – סמן מובהק לאובדן אמון רגולטורי

כאשר בנק ישראל, במקביל, דוחה את:

- החמרת דרישות ההון (218),

- החמרת מגבלות על ריכוזי אשראי (313),

הוא מאותת שהבנקים אינם כשירים כרגע לעמוד ברגולציה שתוכננה עבורם עוד לפני 4 שנים.

זו לא התאמה זמנית למצב חירום – זו הודאה שקטה בחולשה מוסדית מערכתית.

🏚️ מה המשמעות לציבור?

מערכת שממשיכה לפעול:

- עם הון מדולל,

- תוך הגדלת החשיפה ללווים מסוכנים (יזמים ממונפים, קבוצות רכישה, שוק נדל"ן קורס),

- מבלי שתחול עליה רגולציה אפקטיבית,

היא מערכת שבמקרה של טלטלה – ביטחונית, כלכלית או ציבורית – לא תוכל לעמוד בהסתערות על פיקדונות.

💣 למה זו רק שאלה של זמן?

הנה מנגנון ההתפרצות הבלתי נמנעת:

| שלב | תיאור | השפעה על הציבור |

|---|---|---|

| 1 | קריסה של יזם גדול / קבוצת רכישה | הציבור שומע על עשרות מיליונים "שנעלמו" |

| 2 | דיווח על הפסדים בבנקים כתוצאה | מתחילים לדבר על "חוסרים בהון" |

| 3 | עליית תשואות האג"ח של הבנקים | המשקיעים מזהים סכנה |

| 4 | אובדן אמון בציבור → "שיחת ווטסאפ אחת" | אנשים מתחילים למשוך כסף |

| 5 | הבנק מגביל משיכות / מגייס הון / פונה למדינה | ריצה לבנק במלוא עוצמתה |

📈 הקטליזטור: בועה, מלחמה או דירוג

לא נדרש יותר מאירוע אחד נוסף:

- פיצוץ מחירי נדל"ן,

- התקפת טילים גדולה נוספת שמרסקת ביטחונות,

- עוד הורדת דירוג אשראי למדינה או לבנקים,

- הדלפה על מצבו של בנק גדול,

כדי לעורר תודעה ציבורית מסוכנת. וצריך לזכור: במרחב של "אמון ציבורי" – התודעה חזקה מהעובדות.

🧮 ומה מראה המודלים?

בהתבסס על מודלים של stress-testing בנקאיים (כגון של BIS ו-IMF):

- מערכת בנקאית שמחזיקה פחות מ־6% הון עצמי על חשיפה כוללת,

- ושאינה מבצעת ניהול סיכוני ריכוז,

- בזמן ששיעור הריבית גבוה מהתשואות של הלווים –

נמצאת בקו האש של bank-run תוך 6–18 חודשים, תלוי באירוע החיצוני שיפעיל את הטריגר.

🔔 לכן – כן: ריצה אל הבנק אינה "אם", אלא "מתי"

וזה הזמן לציבור:

- להבין שהפיקדון בבנק אינו חף מסיכון, במיוחד אם עולה על תקרת הביטוח,

- להפחית חשיפה לשקל ולבנקים ישראליים (באופן שקול וחוקי),

- לשקול רכישת נכסים מוחשיים או פיזור גיאוגרפי של חסכונות.

|  |

שני המסמכים (הוראות נב"ת 218 ו־313) אינם שייכים פורמלית לקטגוריה של "מדיניות מוניטרית מרחיבה", שכן הם אינם נוגעים ישירות:

- לשער הריבית,

- להזרמת נזילות לשוק,

- לרכישת אג"ח או הרחבת בסיס הכסף (QE),

- או להפחתות מיסים/גירעון (מדיניות פיסקלית).

אלא שהם כן מבטאים בפועל גישה רגולטורית רופפת, שעשויה לייצר את אותם אפקטים של מדיניות מוניטרית מרחיבה – רק דרך הדלת האחורית.

🎯 מה הם כן?

אלה הקלות רגולטוריות בתחום הפיקוח הבנקאי, וניתן לסווגן כ:

רגולציה מקלה באשראי, שמטרתה להימנע מבלימת האשראי בזמן שהמערכת הפיננסית שברירית.

⚠️ אבל – יש כאן השפעה מוניטרית דה-פקטו:

למרות שמדובר בהוראות רגולציה ולא בהחלטות ריבית, ההשלכות המערכתיות שלהן זהות לאלה של מדיניות מוניטרית מרחיבה, במובנים הבאים:

| השפעה | מדיניות מוניטרית מרחיבה | השפעת ההוראות החדשות |

|---|---|---|

| הגדלת היצע אשראי | הורדת ריבית, רכישות אג"ח | הפחתת דרישות הון, הגדלת מינוף מותר |

| עידוד סיכון | עלות הון זולה | סף רגולציה נמוך יותר מסיר מגבלות על לקיחת סיכונים |

| שמירה על יציבות שוק הנדל"ן | דרך ריבית נמוכה | דרך מתן חבל ליזמים ובנקים להמשיך במינוף |

| תחושת "פחות סיכון" בקרב שחקנים | אפקט פסיכולוגי של ריבית נמוכה | אות רגולטורי ש"הכול בשליטה" |

📌 מסקנה:

פורמלית – לא, זו אינה מדיניות מוניטרית מרחיבה.

אבל מהותית – כן, זו הקלה מערכתית שמרחיבה את האשראי ויוצרת תנאים דומים לאלו של מדיניות כזו.אפשר לקרוא לכך בשם מדויק יותר:

"אינפלציה של רגולציה" – Regulatory Easing במקום Monetary Easing.

זוהי דרך עקיפה להזרים יותר כסף למערכת – בלי להוריד ריבית, אלא על ידי הקלה בריסון הבנקאי.

"הרחבה מוניטרית בלי לקרוא לה בשם – איך הרגולטור מזרים כסף מבלי לגעת בריבית".