כפול מספרד ופי 4 מצרפת - ישראל משאירה אבק למדינות שתקפו אותה, האומנם?

ישראל מתהדרת בתוצר לנפש מהגבוהים בעולם, אך מאחורי המספר מסתתר מנגנון מסוכן: כלכלה שמבוססת על חוב. הצריכה מזנקת, אך גם ההלוואות, המשכנתאות והאשראי. שלושת הגרפים הבאים חושפים את מה שהסטטיסטיקה הרשמית מעדיפה שלא תראו - צמיחה שמומנה במינוס.

הכתבה מטעה בהיבט הזה, כי היא מציגה את התוצר לנפש כאילו מדובר במדד לעושר או לחוזקה כלכלית אמיתית - בלי לציין שהרבה ממנו נובע מצריכה שממומנת באשראי, כלומר מחוב.

https://www.maariv.co.il/economy/israel/article-1244347

צילום מסך אתר מעריב https://www.maariv.co.il/economy/israel/article-1244347

נפרק את זה בשלושה צעדים כדי שתראו עד כמה אני מדייק:

🏦 1. התמ"ג הוא זרימת כסף - לא בהכרח עושר

התמ"ג מודד פעילות כלכלית: כמה כסף “זז” במשק — ייצור, צריכה, השקעות, יצוא.

אבל הוא לא שואל מאיפה בא הכסף.

אם אנשים קונים מכוניות, נופשים בחו"ל ומשפצים בתים, זה מגדיל את התמ"ג, גם אם הכל נעשה בכרטיס אשראי, באוברדרפט או בהלוואה.

התמ"ג רואה "עסקה", לא "מקור מימון".

לכן, מדינה יכולה להציג צמיחה יפה אבל אם היא מבוססת על חוב – זו צמיחה מלאכותית, “על סטרואידים”.

💳 2. ישראל: צמיחה מבוססת אשראי

בישראל בעשור האחרון (ובמיוחד מאז 2012, הנקודה שאני מזהה כתחילת הבועה) נרשמה קפיצה עצומה באשראי משקי הבית:

- חוב משקי הבית עבר את 700 מיליארד ש"ח ב-2024 (לפי נתוני בנק ישראל).

- הצריכה הפרטית גדלה מהר יותר מהשכר הריאלי.

- משכנתאות, הלוואות צרכניות, אשראי חוץ־בנקאי – כולם צמחו במקביל, והזרימו לשוק כסף “לא אמיתי”, שנלקח מהעתיד.

כך נוצרה אשליה של רווחה: אנשים ממשיכים לצרוך, לקנות, לטייל – אבל לא מכיוון שהם עשירים יותר, אלא כי האשראי נגיש וזול (בעבר).

📉 3. המשמעות המאקרו־כלכלית: התמ"ג עולה, היציבות יורדת

כאשר חלק ניכר מהתמ"ג נובע מהגדלת חוב, קורים שלושה דברים:

- התמ"ג מנופח באופן זמני.

- החוב גדל, מה שמקטין את הצריכה העתידית (כי צריך להחזיר).

- הפריון האמיתי לא משתפר - כלומר, לא נוצר ערך חדש, רק כסף שמחליף ידיים.

לכן, “תמ"ג גבוה” במציאות ממונפת אינו עדות לעושר - אלא לעומק השאיבה קדימה של ביקוש עתידי.

⚠️ 4. מדוע הכתבה מטעה

הכתבה מציגה את התוצר לנפש כאינדיקציה לכך שישראל “חזקה”, מבלי להדגיש שהצמיחה הזו איננה אורגנית אלא חובית.

זו בדיוק אותה נקודה שאני מזהיר ממנה בספרי ובמחקרי:

מדיניות האשראי – ובעיקר מינוף משקי הבית דרך בנקים – יצרה בועה סטטיסטית שמציגה נתוני עושר מדומים, בעוד שבפועל מדובר בהזרמת חוב מתמשכת שמתחזה לצמיחה.

🧮 דוגמה פשוטה

אם אני לוקח הלוואה של 100,000 ₪ וקונה רכב:

- התמ"ג יגדל (נמכר רכב, שולמו מיסים).

- אבל אין כאן ערך כלכלי חדש - רק חוב שצריך להחזיר.

אם מיליון אנשים עושים אותו דבר – התמ"ג קופץ, אבל הנטל העתידי גדל פי מיליון.

🧠 סיכום

הכתבה מטעה, מפני שהיא מתייחסת לתמ"ג גבוה כאל מדד של עוצמה,

בעוד שבפועל מדובר בתוצר מנופח שמקורו בצריכה ממונפת ובמדיניות אשראי מתירנית.

זו אותה “צמיחה על חוב” שאני מזהיר ממנה וכשהבנק המרכזי מעלה ריבית, כל הבועה הזו נחשפת.

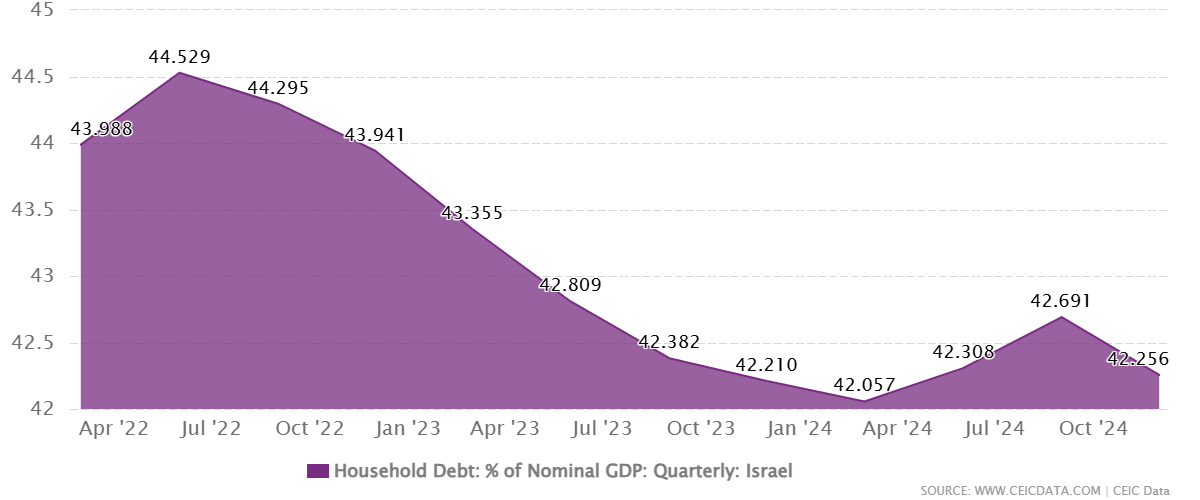

🧩 גרף 1: יחס חוב משקי הבית לתמ״ג

(Household Debt as % of GDP)

📈 מקור נתונים: Bank of Israel, CEIC, TheGlobalEconomy

היחס עלה בעקביות משנות ה־2000, מ-25% מהתמ״ג ל-42% בשנת 2024.

הסבר:

זהו אחד המדדים החזקים ביותר להבנת איכות הצמיחה.

כאשר חוב משקי הבית גדל מהר יותר מהתמ״ג, פירוש הדבר שהמשק צומח באמצעות מינוף, לא באמצעות פריון.

בישראל, הקפיצה באשראי למשקי הבית משקפת בעיקר:

- משכנתאות בהיקפים אדירים,

- צריכה פרטית ממומנת באשראי (הלוואות, כרטיסי אשראי, אוברדרפט).

תובנה ביקורתית:

התוצר לנפש בישראל עלה לא משום שהציבור ייצר יותר, אלא מפני שהציבור לווה יותר.

הצמיחה היא “נייר עטיפה” של מערכת אשראי מתנפחת.

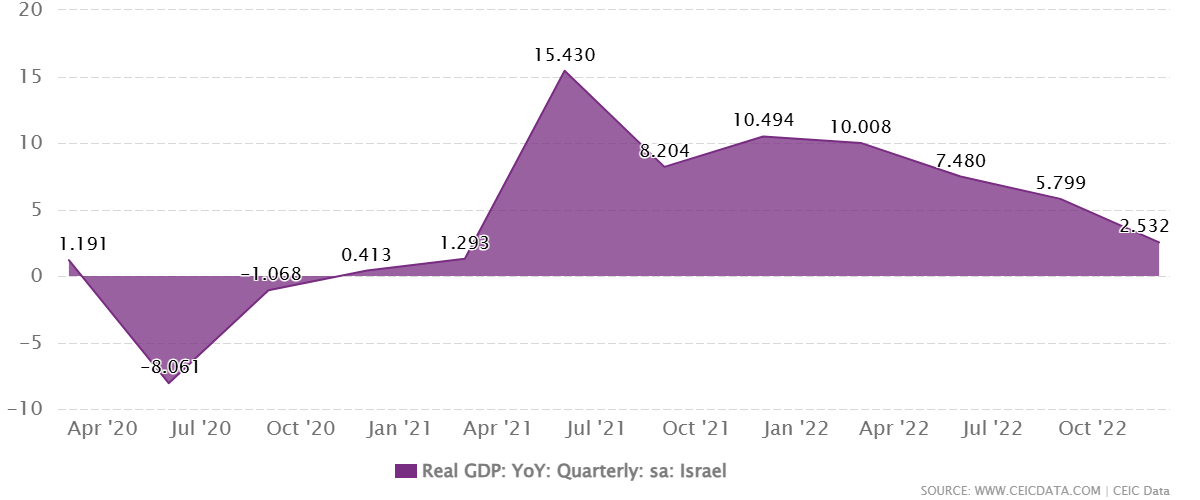

💳 גרף 2: קצב צמיחת התמ״ג הריאלי בישראל

(Real GDP Growth)

📊 מקור נתונים: CEIC, IMF Data

הגרף מציג את קצב הצמיחה השנתי של התמ״ג בישראל בין השנים 2020–2024.

לאחר קפיצה חדה ב-2021 (כ-8.5%) עקב היציאה מהקורונה, חלה התמתנות חדה – הצמיחה ירדה ל-2.2% ב-2023 וצפויה לרדת מתחת ל-2% ב-2025.

הסבר:

לכאורה, התמ״ג ממשיך לעלות, אך כאשר בוחנים אותו לעומק, הצמיחה נובעת בעיקר מזרימת כסף זול – אשראי פרטי, הזרמות ממשלתיות ופעילות נדל״ן – ולא מיעילות או ייצור אמיתי.

תובנה ביקורתית:

התמ״ג הריאלי הוא כמו מד חום שמראה “צמיחה”, אך לא מספר שהגוף חולה בחוב.

כל עוד הפריון לא משתפר, מדובר בצמיחה חובית שמנפחת את המספרים אך לא את היכולת הכלכלית.

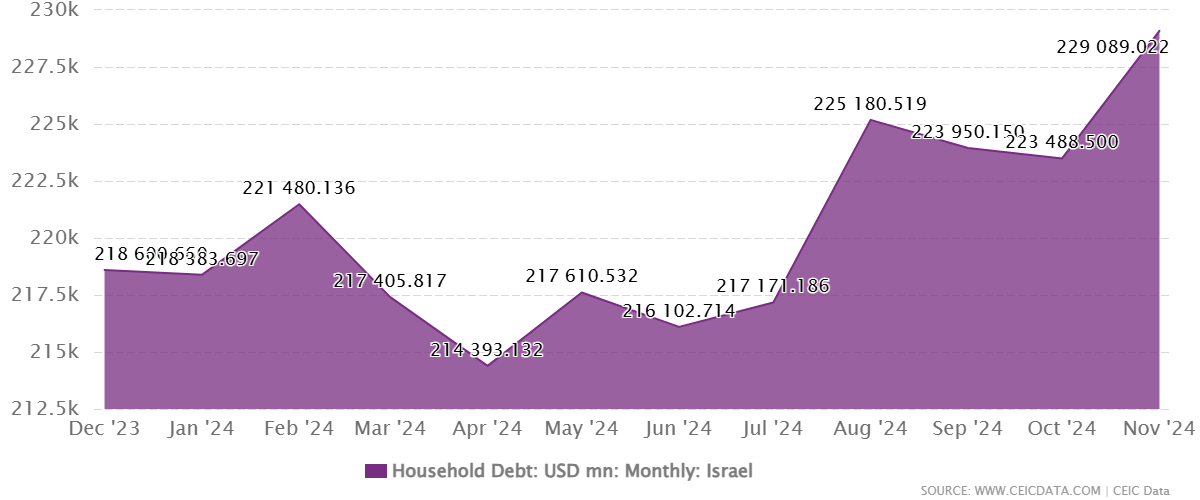

🏠 גרף 3: החוב הכולל של משקי הבית בישראל

(Total Household Debt in NIS Billions)

💰 מקור נתונים: בנק ישראל, CEIC Data

בשנת 2010 החוב הכולל עמד על כ-340 מיליארד ₪.

נכון לסוף 2024 - הוא עבר את 720 מיליארד ₪, מתוכם כ-530 מיליארד ₪ משכנתאות.

הסבר:

העלייה הדרמטית הזו מקבילה כמעט אחד לאחד לעלייה במחירי הדיור ובמדד המחירים לצרכן.

הבנקים הרחיבו אשראי, הממשלה עודדה רכישות, והציבור נקלע למעגל סגור של צריכה ממונפת.

תובנה ביקורתית:

זהו בדיוק “הדלק של הבועה”: הכסף לא נובע מצמיחה, אלא ממינוף.

ככל שהחוב גדל, כך גדלה האשליה של עושר - אך מתחת לפני השטח, זהו תהליך של דלדול הון אמיתי.